アジア太平洋アルファルファ干し草市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

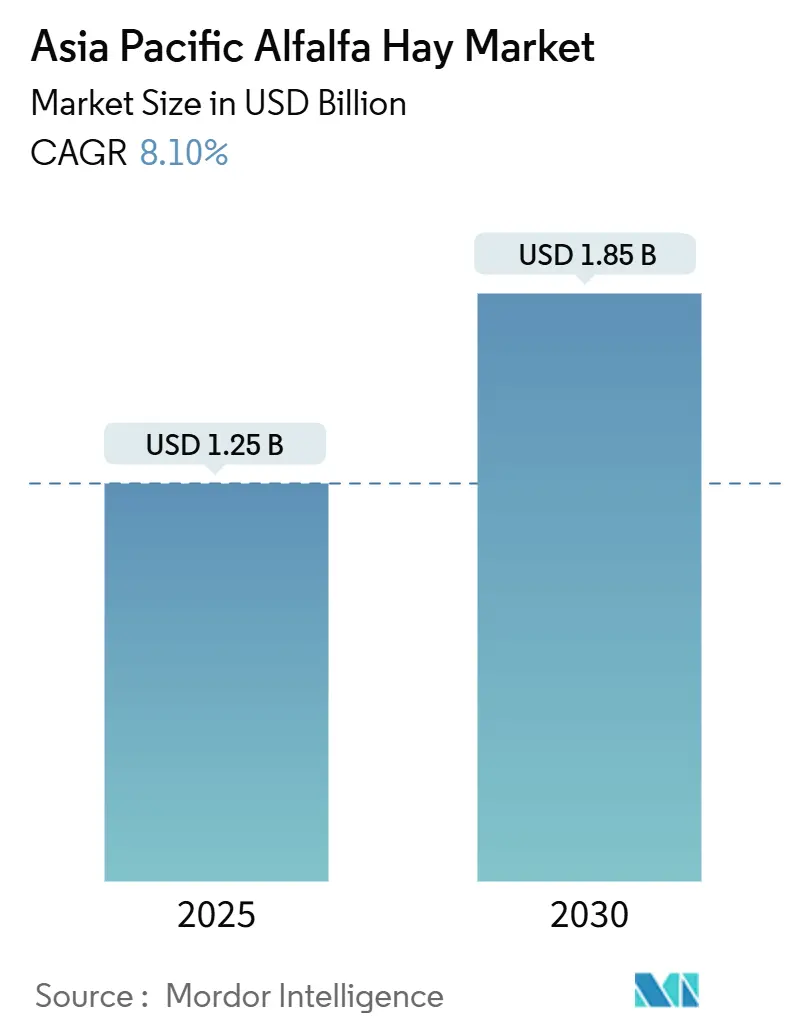

| 市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2030) | 1.85 十億米ドル |

| 成長率 (2025 - 2030) | 8.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋アルファルファ干し草市場分析

アジア太平洋アルファルファ干し草市場規模は2025年に12億5,000万USDと推定され、2030年までに18億5,000万USDに達すると予測されており、CAGR 8.10%で成長します。大規模な商業用酪農・肉牛群からのタンパク質需要の高まりと、進化する家禽・馬用飼料配合が、この成長軌道を支えています。輸入依存度は依然として高いものの、地域内の作付面積拡大、気候スマート型灌漑、および政策的インセンティブが新たな国内生産能力を生み出しており、予測期間中に貿易フローを再均衡させる可能性があります。中国とインドにおける畜群の集約化、粗タンパク質基準の引き上げ、ならびにペレットおよびキューブにおけるフォーマット革新が、プレミアム粗飼料の顧客基盤を拡大しています。一方、二重圧縮とトレーサビリティを習得した輸出業者は物流コストを削減し、日本やその他のプレミアムチャネルにおける厳格な農薬残留基準を満たす必要のある買い手から優先されています。

主要レポートのポイント

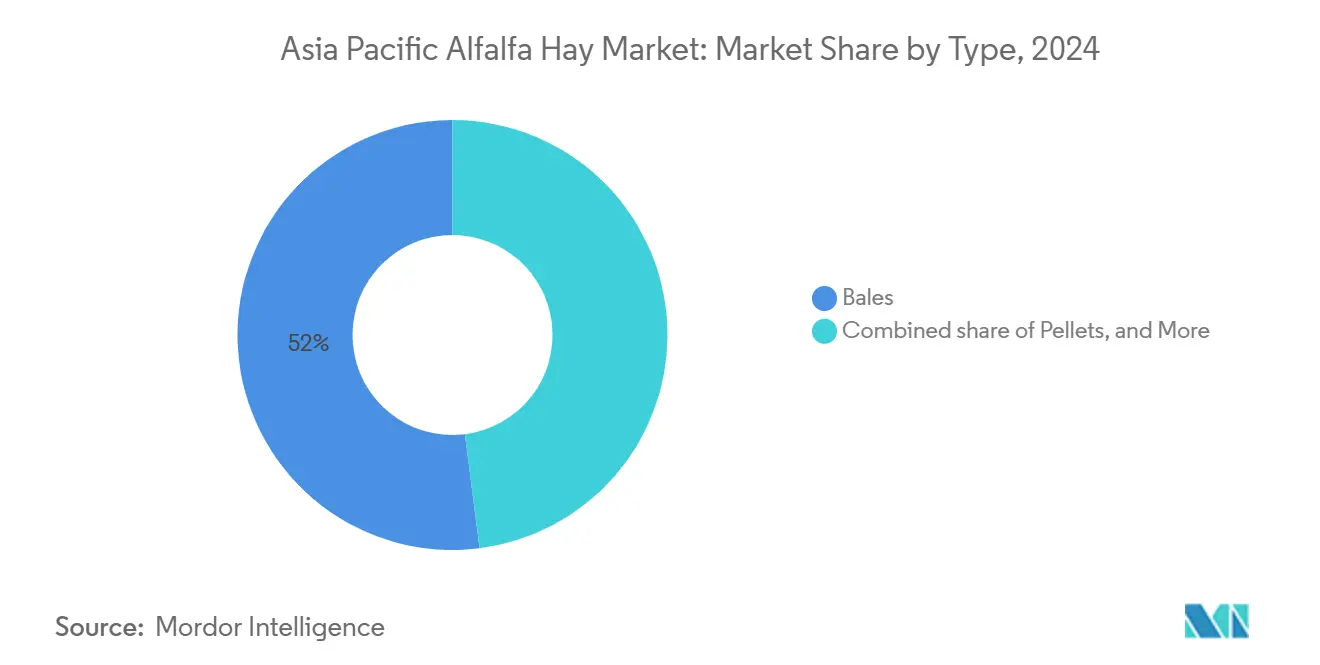

- タイプ別では、ベールが2024年に52%の収益シェアを獲得し、ペレットは2030年までCAGR 10.3%で拡大すると予測されています。

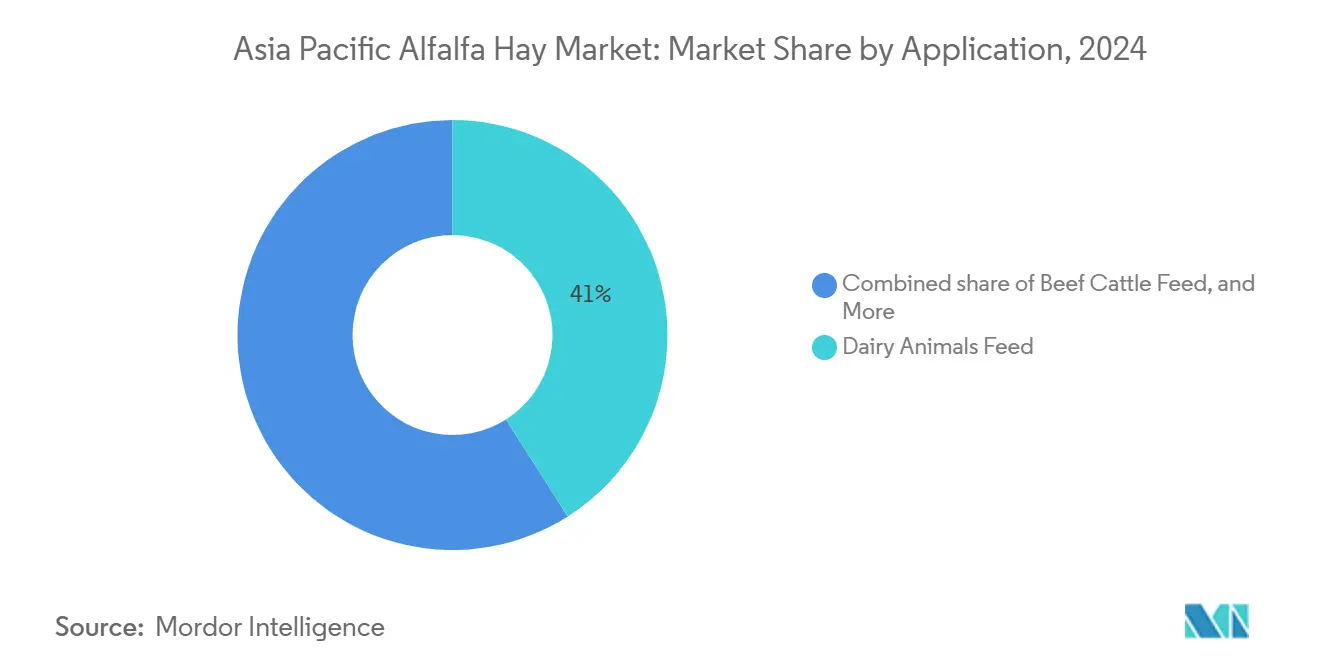

- 用途別では、酪農動物飼料が2024年のアジア太平洋アルファルファ干し草市場において41%のシェアで首位となり、家禽飼料は2030年までCAGR 9.4%で成長する見込みです。

- 地域別では、中国が2024年のアジア太平洋アルファルファ干し草市場シェアの57.8%を占め、インドは2030年までCAGR 9.6%で拡大すると予測されています。

アジア太平洋アルファルファ干し草市場のトレンドとインサイト

促進要因の影響分析

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 商業用酪農の急速な拡大 | +1.8% | 中国、インド | 中期(2~4年) |

| 政府による粗飼料品質補助金プログラム | +1.2% | 中国、オーストラリア、インド | 中期(2~4年) |

| アジア太平洋競馬サーキットからの需要増加 | +0.6% | 日本、オーストラリア | 短期(2年以内) |

| 食肉輸出契約の増加による飼料需要の押し上げ | +1.4% | オーストラリア、中国、インド | 中期(2~4年) |

| コスト削減型乾燥干し草物流の台頭 | +0.9% | 中国、日本、韓国 | 短期(2年以内) |

| 乾燥地帯における気候スマート型灌漑の普及 | +1.1% | 中国、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業用酪農の急速な拡大

中国とインドの大規模酪農群は、農場規模が現在1,000頭を超えるようになったことから、プレミアムアルファルファの複数年契約を締結しています。自動搾乳施設とトータルミックスレーションは一定の粗タンパク質と繊維を必要とするため、均一な栄養プロファイルが不可欠です[1]出典:国連食糧農業機関アナリスト、「FAOSTAT」、FAO、fao.org。この集約化により、季節的な生鮮粗飼料への需要が移行し、年間を通じた購買が安定化しています。粗タンパク質含有量18%超のトレーサブルなロットを保証するサプライヤーは価格プレミアムと長期契約を獲得し、スポット市場の変動から保護されています。

政府による粗飼料品質補助金プログラム

中国の2024年政策パッケージとオーストラリアの干ばつ救済補助金は、種子、収穫機械、および貯蔵インフラを補助しています。これらのインセンティブは生産者の投入コストを削減する一方、業界の標準化を促進する品質基準を課しています。短期的には輸入が依然として不可欠ですが、より多くの農地が相対飼料価値の目標を達成するにつれて国内生産能力が拡大しています。第三者認証を持つ輸出業者は、地元の製粉業者がまだ対応できない注文を満たすことで、この移行期の需要ギャップを活用しています。

アジア太平洋競馬サーキットからの需要増加

日本のサラブレッド部門とオーストラリアの競馬サーキットは、酪農グレードより30%高いマージンをもたらすプレミアム馬用需要を牽引しています。日本の厳格な飼料輸入規制はロット単位の残留物検査と植物検疫書類を要求し、サプライヤーの参入を制限しています。ダストフリーのキューブおよびペレットを保証された低非構造性炭水化物含有量で提供するベンダーがこのニッチ市場を獲得しています。小ロット包装と迅速な航空輸送が、競走馬オーナーの支払い意欲をさらに高めています。

食肉輸出契約の増加による飼料需要の押し上げ

オーストラリアは2024年に日本、韓国、および米国との輸出契約を満たすために140万頭以上のフィードロット牛を収容しました。アルファルファは穀物仕上げ期間中の霜降りを向上させ、ルーメンの健康を改善するため、プレミアム牛肉グレードに関連するレーションの不可欠な要素となっています。中国とインドの養鶏インテグレーターも、棚のプレミアムを獲得するクリーンラベルの色素沈着のためにアルファルファミールを添加しています。したがって、粗飼料の調達は地域の食肉需要よりも輸出市場の仕様に結びつくようになっています。

抑制要因の影響分析

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 草サイレージと比較した高い生産コスト | -1.1% | インド、中国、東南アジア | 中期(2~4年) |

| アルファルファ収量に影響するモンスーンパターンの変動 | -0.8% | インド、ベトナム、インドネシア | 短期(2年以内) |

| 内モンゴルおよびラジャスタンにおけるイナゴの大発生 | -0.5% | 中国、インド | 短期(2年以内) |

| プレミアム輸出ルートにおける厳格な農薬残留基準 | -0.7% | 日本、オーストラリアから日本へのルート | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

草サイレージと比較した高い生産コスト

アルファルファ栽培は熱帯草よりも高い灌漑、肥料、および労働力の投入を必要とするため、価格に敏感な地域の小規模農家のマージンを圧迫しています。2024年に肥料価格が急騰してコスト格差が拡大し、多くの農場がより低コストの粗飼料に回帰しました。農場が大規模な商業規模で運営されない限り、酪農や牛肉のプレミアムがこれらの費用を相殺することはほとんどありません。この持続的な格差が、南アジアおよび東南アジアの中小規模経営におけるアルファルファの急速な普及を制限しています。

内モンゴルおよびラジャスタンにおけるイナゴの大発生

渡りイナゴの群れは数日以内にアルファルファ畑を壊滅させ、空中散布や総合的病害虫管理を欠く生産者の数ヶ月分の投資を消失させる可能性があります。米国は2024年に同様の害虫に対して37万1,000エーカー以上を処理しており、粗飼料作物を保護するために必要な対応規模を示しています。アジアの生産者は多くの場合、同等のリソースを欠いており、全滅のリスクにさらされています。これらの断続的な大発生は地域価格を急騰させ、高リスク地帯での新規植付けを抑制しています[2]出典:米国農務省動植物検疫局、「バッタおよびモルモンコオロギ管理プログラム」、aphis.usda.gov。

セグメント分析

タイプ別:スペースと廃棄物の圧力によりペレットが加速

ベールは大規模酪農場とフィードロットに定着したインフラのおかげで2024年に52%の収益シェアを維持しました。ペレットフォーマットのアジア太平洋アルファルファ干し草市場規模は、中国と日本の都市型酪農場が倉庫容積を最大70%削減する圧縮飼料を好むことから、2030年までCAGR 10.3%で拡大すると予測されています。ペレットは1立方メートルあたり600キログラムを超えるかさ密度を持ち、自動給餌を可能にして労働損失を削減します。エネルギーコストにより1メトリックトンあたり3~5USDが加算されますが、買い手は利便性のためにプレミアムを受け入れています。キューブは中間的な位置を占め、日本の馬用セグメントで引き続き人気があり、チョップドヘイは敷料と小型反芻動物のニッチ市場を満たしています。マルチフォーマットラインを追加する生産者は、エンドユーザーが給餌システム全体でますます柔軟性を求めるようになっているため、シェアを獲得しています。

二次的なトレンドがペレット採用を強化しています。中国の大都市圏における廃棄物処理に関する厳格な環境規制が、従来のベールからの葉の飛散を規制し、酪農場の切り替えを促しています。さらに、コンテナ航路の混雑により、荷主は貨物を最適化するより高密度のフォーマットを採用するようになっています。カリフォルニア州バカビルのAl Dahra ACXのように、同一施設からベール、キューブ、ペレットを提供するサプライヤーは、買い手にベンダー変更を強いることなくセグメントをまたいだロイヤルティを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

用途別:クリーンラベル栄養により家禽が急増

酪農動物飼料は2024年の需要の41%を占め、乳量に対するアルファルファの広く認知されたタンパク質・ミネラルプロファイルを反映しています。家禽飼料は現在は規模が小さいものの、中国とインドの採卵鶏・ブロイラーインテグレーターが2%~5%の添加率で天然色素沈着と腸内健康効果を求めるにつれて、2030年までCAGR 9.4%で成長すると予測されています。消費者が添加物不使用の卵と食肉をますます選好するようになるにつれて、この成長が家禽消費に牽引されるアジア太平洋アルファルファ干し草市場規模を押し上げるでしょう。肉牛は第2位のセグメントであり続け、オーストラリアのフィードロットは高穀物仕上げ期間中の繊維バランスのためにアルファルファに依存しています。馬用飼料はトン数では限られているものの、競馬サーキットがダストフリーで高消化性エネルギー配合を要求するため、コモディティグレードより最大50%高いマージンをもたらします。

ペットフードと小型反芻動物用途は初期段階にありますが、圧縮マイクロベールと滅菌ミールを好む電子商取引の台頭から恩恵を受けています。規制の推進が家禽需要を増幅させています。インドと中国における抗生物質成長促進剤の使用規制への動きが、腸内微生物叢を調節する機能性繊維の市場を創出しています。アルファルファのサポニンとキサントフィルは色素沈着と免疫サポートを提供し、生産者が棚のプレミアムを確保する「クリーンラベル」特性を市場に打ち出すことを可能にしています。その結果、養鶏インテグレーターはアジア太平洋アルファルファ干し草市場における戦略的買い手となり、酪農の季節性とは別に先物契約を締結しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

中国は2024年のアジア太平洋アルファルファ干し草市場シェアの57.8%を占め、世界最大の酪農群と高品質粗飼料使用農場に報奨を与える補助金を反映しています。当局が国内作付面積と加工の拡大を目指しているにもかかわらず、同国の需要は2030年までCAGR 8.5%で増加すると予測されています。2025年第1四半期の輸入量は26万4,000メトリックトンに達し、米国産品が平均CIF価格1メトリックトンあたり340.1USD(前年比12.1%減)で総量の88%を占めました[3]出典:中国畜牧兽医报編集チーム、「2025年第一季度主要草产品和草食畜产品贸易动态」、szb.farmer.com.cn。59の承認済み地域品種と25の地域試験への資金提供にもかかわらず、2023年の種子輸入量が4,800メトリックトンに達したことから、外国遺伝資源への依存が依然として明らかです。2023年の内モンゴルの粗飼料産出額802億1,000万人民元(113億USD)は、国内供給における同地域の役割の拡大を示しています。

インドは、州の補助金が乾燥地帯に点滴灌漑と機械化刈り取りをもたらすことから、CAGR 9.6%で成長をリードすると予測されています。国内の牛乳生産量は2025年に1億3,200万メトリックトンに達しましたが、1頭あたりの低い生産性はタンパク質豊富なアルファルファからの改善余地を残しています。中国の根域点滴システムから適応した試験では、乾物収量を維持しながら約25%の節水効果が示されており、地域の普及員が現在このモデルを推進しています。トータルミックスレーションに移行する協同組合は、一貫した栄養プロファイルで年間を通じた粗飼料を保証する先物契約を締結しています。この転換は、需要の成長が単純な畜群規模よりも酪農の集約化に連動することを意味しています。

日本は、厳格な0.01ppmの残留基準遵守を要求する競走馬と和牛肥育牛向けのプレミアムキューブおよびペレットに牽引されて安定した成長を遂げています。オーストラリアは干ばつと競争激化にもかかわらず拡大しており、アジアの港湾への近接性が、中国の購買が回復するにつれて輸出業者が市場シェアを取り戻す位置に立っています。ベトナムとインドネシアの新興拠点が、小規模農家の酪農と畜産集約化スキームが輸送・保管コストを削減するペレットフォーマットを好む初めての買い手を生み出すことから、アジア太平洋その他地域を押し上げています。移動式ペレット製造ユニットを追加する地域加工業者はこの新興需要を取り込み、10年間にわたってアジア太平洋アルファルファ干し草市場全体の規模を拡大させることができます。

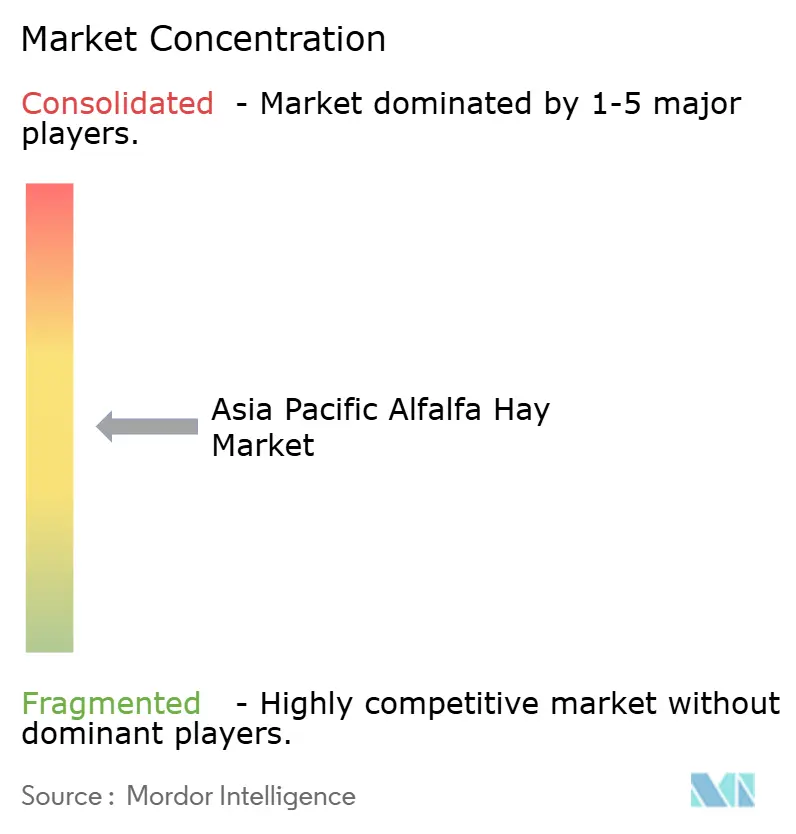

競合環境

アジア太平洋アルファルファ干し草市場は依然として中程度の集中度を維持しており、上位5社のサプライヤーが2024年の地域収益において中程度のシェアを合計で保有しています。Al Dahra ACXは米国の3万エーカーの農地、10か所のプレス工場、ならびにワシントン州とカリフォルニア州の港湾側貯蔵施設を活用して、日本、中国、韓国への年間を通じた出荷を確保しています。Anderson Hay and Grain Companyは専用の太平洋横断物流ハブと日本の酪農会社との長年の関係に依存して、高い船舶稼働率と低い在庫回転を維持しています。これら2社のリーダーは合わせて、下流の買い手が現在期待する水分管理、二重圧縮、およびロット単位のトレーサビリティにおけるパフォーマンスベンチマークを設定しています。

地域の専門業者は、地域に根ざした農学とフォーマットの柔軟性を組み合わせることで競合環境を補完しています。Border Valley Tradingは米国太平洋岸北西部全域でマルチオリジン調達を活用して気象リスクを軽減し、ベール、キューブ、ペレットの混合出荷で多様な顧客基盤を支援しています。Gansu Zhongtian Grass Industryは都市型飼料工場向けに特別設計された小ロットペレットラインに投資し、保管効率と残留基準遵守を優先しています。

成長の勢いは技術アップグレードと市場多様化に集中しており、対応可能な需要を拡大しています。主要輸出業者は光学スキャナー、ブロックチェーンタグ、およびコンテナ化乾燥ユニットを導入して、エネルギー消費を削減しながら日本の0.01ppm残留基準を満たしています。中国の加工業者は認証種子生産の上流と、より高いマージンを獲得して通貨エクスポージャーを削減するためのブランド家禽ミールの下流に進出しています。これらの動きは総じて、地域の加工能力を向上させ、品質の一貫性を高め、10年間にわたってアジア太平洋アルファルファ干し草市場を拡大させると予測されています。

アジア太平洋アルファルファ干し草産業リーダー

Al Dahra ACX Global Inc.

Anderson Hay and Grain Company

Inner Mongolia Yiqi Agriculture

Border Valley Trading

Alfalfa Monegros SL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:中国農業農村部が、国内生産を促進し輸入依存を削減するために、植付け、収穫、輸送、加工、および貯蔵をカバーするバリューチェーン補助金を導入しました。

- 2024年11月:Al Dahra Egyptが、アジアの買い手への輸出供給を増加させる2億USDの投資の一環として、2025年までにトシュカ、東オウェイナット、エルサルヒヤに8万エーカーを追加するエジプト政府との合意を締結しました。

アジア太平洋アルファルファ干し草市場レポートの調査範囲

| ベール |

| ペレット |

| キューブ |

| チョップドヘイ |

| その他 |

| 酪農動物飼料 |

| 肉牛飼料 |

| 家禽 |

| 馬用飼料 |

| その他の用途 |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| アジア太平洋その他地域 |

| タイプ別 | ベール |

| ペレット | |

| キューブ | |

| チョップドヘイ | |

| その他 | |

| 用途別 | 酪農動物飼料 |

| 肉牛飼料 | |

| 家禽 | |

| 馬用飼料 | |

| その他の用途 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他地域 |

レポートで回答される主要な質問

アジア太平洋アルファルファ干し草市場は2025年から2030年の間にどのくらいの速度で成長すると予測されていますか?

アジア太平洋アルファルファ干し草市場はCAGR 8.10%で拡大し、2025年の12億5,000万USDから2030年までに18億5,000万USDに達すると予測されています。

2030年までにアルファルファ需要に最大の増分量をもたらす用途はどれですか?

CAGR 9.4%で成長すると予測される家禽飼料が、インテグレーターが天然色素沈着と腸内健康効果のために飼料を再配合するにつれて、最大の増分量をもたらす見込みです。

アジア太平洋アルファルファ干し草市場においてペレットがシェアを拡大している理由は何ですか?

ペレットは保管容積を最大70%削減し、廃棄物を削減し、自動給餌機とシームレスに統合されるため、中国と日本のスペースに制約のある都市型酪農場に理想的です。

日本がアルファルファ輸出業者にとって困難でありながら魅力的な市場である理由は何ですか?

日本はデフォルトの残留基準として0.01ppmを適用し厳格な文書化を要求していますが、これらの基準を満たすサプライヤーはプレミアム馬用および和牛セクターから高いマージンを確保しています。

気候スマート型灌漑システムは地域の供給にどのような影響を与えていますか?

地下点滴灌漑と部分根域乾燥は用水量を約25%削減し、水利用効率を約60%向上させ、甘粛、内モンゴル、ラジャスタンなどの乾燥地帯での拡大を可能にしています。

現在アジア太平洋アルファルファ干し草産業をリードしている企業はどこですか?

Al Dahra ACX、Anderson Hay and Grain Company、およびInner Mongolia Yiqi Agricultureが地域収益の相当なシェアを合計で占めるリーダーの一角です。

最終更新日: