アジア太平洋航空機製造市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

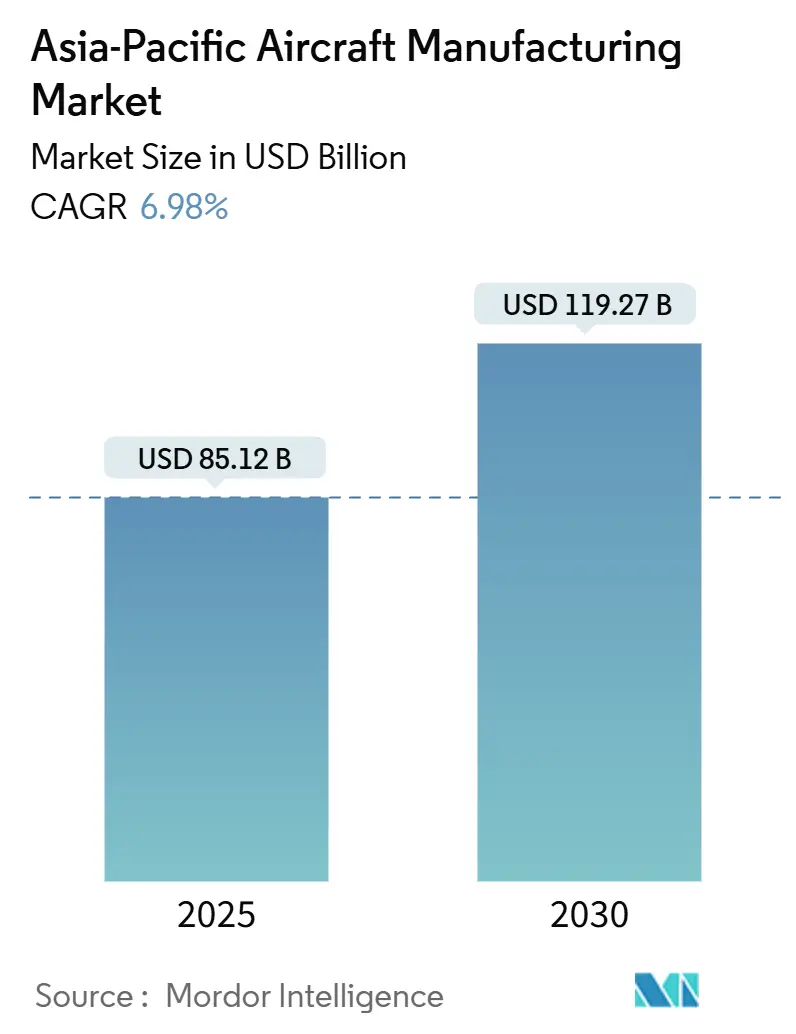

| 市場規模 (2025) | 85.12 十億米ドル |

| 市場規模 (2030) | 119.27 十億米ドル |

| 成長率 (2025 - 2030) | 6.98% CAGR |

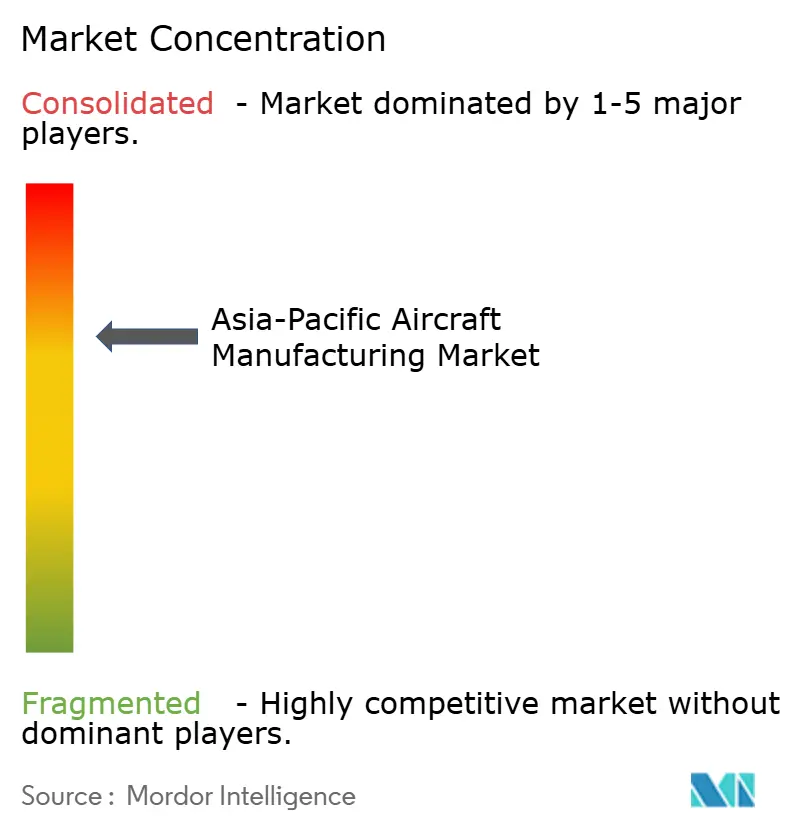

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋航空機製造市場分析

アジア太平洋航空機製造市場規模は2025年に858億1,200万米ドルとなり、2030年までに1,192億7,000万米ドルに達すると予測され、CAGRは6.98%を反映しています。拡大の基盤は、国内旅客数の急増、格安航空会社(LCC)による加速的な機材更新、そして数十億ドル規模の防衛近代化プログラムにあります。中国、インド、日本、韓国における供給網の国産化インセンティブが輸入サブアセンブリへの依存を低減し、国内能力開発を促進しています。ナローボディジェット機とヘリコプターへの強い需要に加え、水素推進への早期コミットメントが新たな生産契約を開拓しています。OEMは最終組立とMRO施設を将来の成長拠点近くに共同配置することでリードタイムの競争力を維持し、アジア太平洋航空機製造市場を外部の供給ショックから緩衝しています。

主要レポートのポイント

- 航空機タイプ別では、ナローボディ機が2024年のアジア太平洋航空機製造市場シェアの56.46%をリードし、ヘリコプターが2030年にかけてCAGR 8.65%で最速の成長を記録しました。

- 用途別では、商業旅客プラットフォームが2024年のアジア太平洋航空機製造市場規模の59.36%を占め、軍事・防衛ソリューションは2030年にかけてCAGR 7.32%を記録しています。

- 推進技術別では、従来型ジェット燃料機およびSAF対応機が2024年のアジア太平洋航空機製造市場の64.58%を占め、水素推進モデルはCAGR 8.58%の予測を示しています。

- 地域別では、中国が2024年のアジア太平洋航空機製造市場シェアの39.55%を支配し、インドが2030年にかけて最も急峻なCAGR 7.21%を記録しています。

アジア太平洋航空機製造市場のトレンドとインサイト

ドライバーの影響分析*

| 説明 | (〜)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内旅客数の急速な成長 | +1.00% | 中国、インド、東南アジアのコア市場 | 中期(2〜4年) |

| LCCによる機材更新プログラム | +0.80% | インド、インドネシア、フィリピン | 短期(2年以内) |

| 軍事近代化および国産戦闘機プログラム | +0.70% | 中国、インド、韓国、日本、オーストラリア | 長期(4年以上) |

| 国内供給網の国産化インセンティブ | +0.60% | 中国、インド、日本、韓国の製造拠点 | 中期(2〜4年) |

| 次世代生産を加速させる地域の厳格な炭素税制度 | +0.40% | 中国、シンガポール、日本 | 長期(4年以上) |

| ワイドボディ需要を牽引するアジア太平洋メガハブ空港の開発 | +0.30% | シンガポール、中国、タイ、ベトナムの主要ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内旅客数の急速な成長

国内旅客数は中国、インド、および主要な東南アジア諸国において記録を更新し続けています。毎月、地域の航空会社が新たな点対点路線を発表し、初めて飛行機を利用する旅客を刺激するとともに、混雑した鉄道回廊からの需要を転換しています。第2・第3層都市の空港は滑走路とターミナル容量を拡張しており、航空会社はターボプロップ機からナローボディ機へと機材を大型化できるようになっています。リース会社は高い搭乗率がリース利回りを維持すると確信し、追加のA320neoおよびB737-MAXバリアントをプールに供給しています。[1]Asian Aviation Staff、「キャセイパシフィック、ボーイング777-9を14機発注」、Asian Aviation、asianaviation.com メーカーは複数年にわたる確定受注残と関連部品契約の波及効果により恩恵を受けています。下流の供給網関係者は、地域の機械加工センターおよびアビオニクス統合ラインへの投資を正当化する安定した生産量を確保しています。

格安航空会社による機材更新プログラム

アジア太平洋のLCCは燃費効率と定時運航信頼性における座席当たりコスト競争を繰り広げています。ベトジェット、エアアジア、インディゴなどの航空会社は今後10年間にわたる大量納入を確定させ、有利な価格設定とエスカレーション条項を確保しています。その結果生じる生産ペースは数百のサプライヤーの雇用を確保し、一方で柔軟性条項により航空会社は季節的な需要変動に対応するためモデルを切り替えることができます。地域の工場は予測可能なスロット視認性を確保し、オートクレーブ、ウィングボックス、胴体セクションの設備稼働率の向上を可能にしています。リースシンジケートはこれらの取引の多くを引き受け、残存リスクをグローバルな投資家基盤に分散させています。二次市場の航空機は早期退役ではなく貨物機改造ラインに向かうため、総生産量はさらに拡大しています。

軍事近代化および国産戦闘機プログラム

地域政府が領土紛争と海洋安全保障のギャップに対応するにつれ、防衛予算は増加し続けています。韓国のKF-21は予定通りに飛行試験のマイルストーンを達成し、数十の韓国中小企業を認定サプライヤーリストに引き込んでいます。中国は成都でJ-20の追加生産ロットを配備し、インドのHALはテジャスMk-IIの組立を加速させています。ヘリコプターの近代化は戦闘機投資を反映しており、フィリピンは2026年までに47機のS-70iブラックホークを運用する予定です。[2]Lockheed Martin Corporation、「ロッキード・マーティン、フィリピンにS-70iブラックホークヘリコプターを納入」、lockheedmartin.com 各契約は長期的な予備部品と訓練需要を生み出しています。複合材構造、フライ・バイ・ワイヤシステム、低観測性コーティングにおける技術移転が民間プログラムに波及し、西側OEMとの技術格差を縮小しています。

国内供給網の国産化インセンティブ

各国政府は税制優遇、土地供与、オフセットクレジットを航空宇宙投資パッケージに重ね合わせています。インドはMROへの外国直接投資100%を承認する一方、最低現地調達比率を規定しています。中国は新型5軸工作機械に対する加速償却を提供し、サプライヤーが欧州ラインを完全複製することを経済的に可能にしています。日本は高温合金と積層造形パイロットのR&Dに資金を提供し、エンジン高温部のワークシェアを獲得しています。これらのインセンティブは段階的なサプライヤーエコシステムを着実に構築し、地域の回復力を高め、輸入費用の露出を低減しています。

制約要因の影響分析*

| 説明 | (〜)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資と長い回収期間 | -1.30% | グローバル(特に新規参入者および中小規模プレイヤー) | 長期(4年以上) |

| 認証および輸出管理の複雑性 | -1.00% | 中国、インド、新興製造業者 | 中期(2〜4年) |

| 航空エンジン供給の慢性的なボトルネック | -0.80% | グローバルサプライチェーン | 短期(2年以内) |

| 経験豊富な航空宇宙製造エンジニアの不足 | -0.60% | オーストラリア、シンガポール、新興製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い回収期間

クリーンシート航空機プログラムの確立には、正のキャッシュフローが始まる前に10年間で100億米ドルを大幅に超える費用が必要になる場合があります。人気のワイドボディ機の改造ラインでさえ、治具、工具、飛行試験計装への9桁の投資が必要です。小規模な参入者は、政府の支援やアンカー顧客の保証なしにこのような資金を調達することに苦労しています。金利の変動により開発者はエクスポージャーをヘッジせざるを得ず、コスト層が追加されます。そのため、アジア太平洋航空機製造市場はリスク共有パートナーシップに傾倒しており、複数の利害関係者が将来のロイヤルティや保証された生産スロットと引き換えに資本支出を吸収しています。

認証および輸出管理の複雑性

FAA、EASA、CAACからの同時認証取得は重複したテストキャンペーンを必要とし、タイムラインを数年延長する可能性があります。COMACのC919はまだ欧州の型式証明を完全には取得しておらず、国内航空会社以外への販売が制限されています。ITARなどの輸出管理制度はアビオニクスや軍用グレードのセンサーに対して書類手続きの層を追加し、サプライヤーは管理技術を保護するために生産ラインを分離せざるを得ません。これらの行政的障壁はオーバーヘッドを増加させ、機敏な製品改良を妨げ、アジア太平洋航空機製造市場における累積納入総数を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディが数量を牽引し、ヘリコプターが成長を加速

ナローボディプラットフォームは2024年のアジア太平洋航空機製造市場シェアの56.46%を占め、520機以上の完成機とスロットコミットメントに相当します。その優位性は、短距離路線の燃費効率、低い乗務員コスト、高い稼働率を評価する航空会社の経済性を反映しています。天津、ナグプール、クアラルンプールの最終組立ラインにわたる生産シーケンスは輸送コストを最小限に抑えながら、アフターマーケットサポートを運航者に近づけています。ヘリコプタープログラムは最高のCAGR 8.65%を享受しており、防衛の再資本化、洋上風力発電所の物流、緊急医療サービスへの需要増大によって推進されています。[3]Leonardo S.p.A.、「レオナルドとウェストスターが大規模な政府向け回転翼機拡張を開始」、leonardo.com

戦略的に、OEMは回転翼機、練習機、軽輸送機バリアント間で移行するモジュール式アビオニクスシステムを共同開発し、非経常的なエンジニアリングコストを削減しています。マレーシアにおけるレオナルドの28機ヘリコプターリースプログラムなどの枠組み合意は、構造化されたファイナンスが民間政府の需要クラスターを解放し、将来のアップグレード作業を組み込む方法を示しています。回転翼機に割り当てられたアジア太平洋航空機製造市場規模は2030年までに140億米ドルを超えると予測され、地域の第2層金属接合および複合材積層工場を豊かにしています。一方、ナローボディ組立はクイックチェンジ貨物機キットと将来の水素対応ウィングボックスを統合し、複数のミッションプロファイルにわたる製品の長寿命化を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:商業がリード、防衛が加速

商業旅客ジェット機は2024年のアジア太平洋航空機製造市場の59.36%を占め、中間層の所得増加が航空旅行の利便性を優先させています。航空会社は昨年、老朽化したA320ceoおよびB737NGフリートを置き換えるために240機以上の単通路機を一括購入しました。防衛配分は追いつきつつあり、CAGR 7.32%で前進しています。政府の計画担当者は多用途戦闘機、監視機、戦術輸送ヘリコプターに資金を提供しており、これらは民間の対応機と生産工具を共有し、溶接工や複合材技術者の学習曲線を平滑化しています。

貨物機改造も別の成長分野です。退役した旅客用ナローボディ機は、急増するeコマース配送量の中で貨物機として再就役しています。シンガポールとペナンのエンジニアリングセンターが貨物ドアの切り出しと床補強を実施し、機体寿命を15年延長しています。ビジネス航空はニッチながら収益性の高い分野であり、島嶼国が観光と医療搬送のために水陸両用双発機を発注しています。全体的なミックスはアジア太平洋航空機製造市場がセクター固有の低迷に対して回復力を維持するのに役立っています。

推進技術別:従来型が支配、水素が台頭

従来型およびSAF対応タービンは2024年のアジア太平洋航空機製造市場規模の64.58%を維持します。OEMのラインステーションは、抜本的な機体再設計なしにICAOステージ5排出規制を満たすために、より高い圧力比のコアとファンケースを生産しています。しかし、地域政府がネットゼロの枠組みを約束するにつれ、水素推進は最も高いCAGR 8.58%を記録しています。ITOCHUのZeroAviaへの出資は日本全域での独占的なエンジンサポート権を付与し、潜在的な販売を極低温燃料補給にコミットする空港に結びつけています。[4]ITOCHU Corporation、「水素電気エンジンメーカーZeroAviaへの投資」、itochu.co.jp

ハイブリッド電気デモンストレーターがギャップを埋めており、マレーシアのVoltAeroパートナーシップはカッシオファミリー航空機を量産し、高エネルギー密度バッテリーと分散駆動推進器のサプライ契約を確保します。AirbusとToshibaは液体水素で冷却された超電導モーターを探求し、出力重量比を向上させており、推進バリューチェーンを再定義するクロスインダストリーコラボレーションを示しています。アジア太平洋航空機製造市場は公民連携助成金を通じてこれらのプロトタイプを育成し、地域のエンジニアが極低温シーリング、断熱、高周波インバーター技術を習得することを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国の製造キャンパスは西安から成都まで広がり、それぞれが胴体バレルの成形から炭素繊維プリプレグ積層まで、異なる作業パッケージに最適化されています。政府の調達割当は予測可能な将来の負荷を確保し、サプライヤーが重要用途向けの国産合金を再認定しながらも工具を迅速に償却できるようにしています。輸出の野心は二重リリース認証プロセスを動機付けており、外国販売コンプライアンスを早期に促進するためにFAA-CAACの共同審査が早期に組み込まれています。

インドのクラスター戦略はベンガルール、ハイデラバード、ナグプールを中心としており、航空宇宙パークが機械加工、表面処理、試験ラボを共同配置しています。IITとの学術パートナーシップはエンジニアリング人材の供給を拡大し、地域的なスキル不足を補っています。最近のワイドボディ機発注に関連するオフセット協定は、高度な組立治具、拡大されたオートクレーブ、ロボットドリルセルに関する技術移転を義務付けています。これらのステップは、将来の単通路機および地域ジェットプログラムへの直接ワークシェアに向けた地域の準備を確保しています。

日本と韓国は高付加価値のシステム統合を担い、飛行制御コンピュータ、衛星ベースのナビゲーションアンテナ、防氷システムに注力しています。それぞれの防衛省は民間応用に波及するR&D予算に資金を提供し、技術成熟の好循環を生み出しています。オーストラリアはブリスベンとメルボルンのアビオニクス試験とエンジンMROにわたる主権産業基盤を支援しています。同時に、シンガポールはセレター航空宇宙パークを輸入部品の通関遅延を削減するボンデッドハブとして位置付けています。新興の東南アジア経済は地政学的リスクを分散しようとする第3層金属成形企業を誘致するため、インフラローンを滑走路延長とハンガーベイに振り向けています。

競争環境

競争環境は、確立された西側OEMの影響力と台頭するアジアのチャンピオンが混在しています。BoeingとAirbusは依然として設計のリーダーシップ、グローバルリースサポート、アフターマーケット統合を提供しています。アジア太平洋の工場への作業パッケージの増大するシェアを割り当てるという戦略的決定は、地域の粘着性を強化し、ウィンウィンの技術移転を生み出しています。COMACはC919をアフリカおよびラテンアメリカの航空会社にマーケティングすることで国内納入割当を超え、非経常的コストの10年での損益分岐点を目指しています。

AVICとHALはサブシステムの自律性に投資しており、エンジン高温部と飛行制御法ソフトウェアが長期的な経済的優位性を生み出すことを認識しています。Korea Aerospace IndustriesはKF-21の知見を活用して次世代高等練習機をASEAN購入者に売り込み、包括的な産業参加スキームとのコミットメントをバンドルしています。Kawasaki Heavy IndustriesはB787向けの複合材センターウィングボックスを提供し、水素極低温タンク製造を調査して専門化の深度を高めています。

合弁事業が増殖しています:AirbusとMTUの水素パートナーシップ、AARとエールフランスKLMのMRO拡張、HAECOとCOMACのサービス契約は、純粋な競争よりもリスク共有へのトレンドを強調しています。サプライヤーは顧客ポートフォリオを多様化し、OEMラインをまたいだ製造設計の引き渡しを容易にする共通デジタルスレッド標準を採用することで依存性を軽減しています。そのため、アジア太平洋航空機製造市場は請負業者と下請業者の二項対立から、知的財産、工具資産、アフターマーケットロイヤルティが流動的に循環する相互連結ネットワークへと移行しています。

アジア太平洋航空機製造産業のリーダー企業

The Boeing Company

Airbus SE

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Hindustan Aeronautics Limited (HAL)

Korea Aerospace Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:カンタスがアジア太平洋地域で初のA321XLRを受領し、延長航続距離ナローボディサービスを開始しました。

- 2025年8月:キャセイパシフィックが長距離フリートの強化のためB777-9を14機発注しました。

- 2025年5月:レオナルドとウェストスターがマルチセクターミッション向けのマレーシア政府向け28機ヘリコプタープログラムを開始しました。

- 2025年1月:タタとAirbusがH125の生産を確認し、インド初の民間ヘリコプターラインを創設しました。

アジア太平洋航空機製造市場レポートの範囲

| ナローボディ機 |

| ワイドボディ機 |

| リージョナルジェット |

| ターボプロップ機 |

| ビジネスジェット |

| ヘリコプター |

| 水陸両用機 |

| 商業旅客 |

| 貨物/フレート |

| 軍事・防衛 |

| ビジネス/プライベート航空 |

| 特殊ミッション(監視、緊急) |

| 従来型ジェット燃料機/SAF対応機 |

| ハイブリッド電気航空機 |

| 水素推進航空機 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| インドネシア |

| シンガポール |

| その他のアジア太平洋地域 |

| 航空機タイプ別 | ナローボディ機 |

| ワイドボディ機 | |

| リージョナルジェット | |

| ターボプロップ機 | |

| ビジネスジェット | |

| ヘリコプター | |

| 水陸両用機 | |

| 用途別 | 商業旅客 |

| 貨物/フレート | |

| 軍事・防衛 | |

| ビジネス/プライベート航空 | |

| 特殊ミッション(監視、緊急) | |

| 推進技術別 | 従来型ジェット燃料機/SAF対応機 |

| ハイブリッド電気航空機 | |

| 水素推進航空機 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| シンガポール | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

2025年のアジア太平洋航空機製造市場規模と2030年までの予測CAGRはどのくらいですか?

当セクターは2025年に858億1,200万米ドルと評価され、CAGRが6.98%で成長して2030年までに1,192億7,000万米ドルに達すると予測されています。

現在、地域生産を支配している航空機カテゴリーはどれですか?

ナローボディジェット機が2024年の総納入数の56.46%のシェアをリードしており、高頻度の点対点路線への航空会社の注力を反映しています。

予測期間中に最も急速に拡大している航空機タイプはどれですか?

ヘリコプターの生産は最も急峻な勢いを示しており、防衛近代化とユーティリティ需要を背景にCAGR 8.65%で前進しています。

現在、アジア太平洋の航空機生産の最大シェアを持つ国はどこですか?

中国はCOMACのC919ナローボディなどの国家支援プログラムに支えられ、地域生産の39.55%を占めています。

最も急速な生産成長が予測されている地域はどこですか?

インドは競争力のある製造コストと大規模なOEMパートナーシップに牽引され、2030年にかけて最高のCAGR 7.21%を記録しています。

最も急速にシェアを拡大すると予測されている推進技術はどれですか?

水素推進プラットフォームは、政府がネットゼロ目標を推進し、OEMが燃料電池および極低温設計を検証するにつれ、CAGR 8.58%を示しています。

近期の生産成長を支える最大の単一ドライバーは何ですか?

中国、インド、東南アジア全域での国内旅客数の急増が、航空会社に大規模なナローボディ発注を確定させるよう促し、工場の受注残を維持しています。

近期の納入スケジュールを遅らせる可能性のある主要な制約要因は何ですか?

最新型航空エンジンのグローバルな不足が生産ボトルネックを生み出しており、今後1〜2年間の生産量を削減する可能性があります。

最終更新日: