アジア太平洋航空製造市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

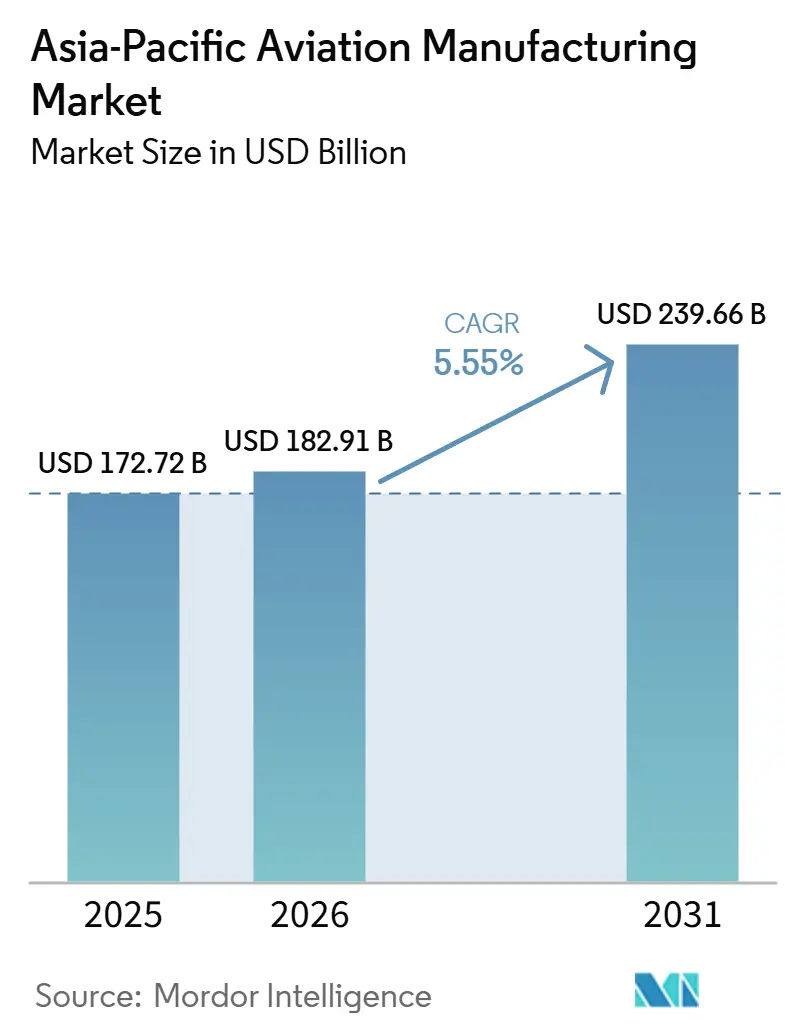

| 基準年の市場規模 (2025) | 172.72 十億米ドル |

| 市場規模 (2026) | 182.91 十億米ドル |

| 市場規模 (2031) | 239.66 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋航空製造市場分析

アジア太平洋航空製造市場規模は、2025年の1,727億2,000万米ドルから2026年には1,829億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.55%で2031年までに2,396億6,000万米ドルに達すると予測されています。地域内の旅客需要の回復に伴いナローボディ需要が持ち直す中、商業プログラムが最終組立量の中核を担い続けており、防衛プログラムは複数年にわたる調達サイクルを通じて安定性を加えています。重量および航続距離の利点から複合材料の採用が進む一方、アルミニウム合金は単通路機の主力機種において大規模な既存基盤を維持しており、材料のシフトは引き続き顕著です。安全性、デジタル化、効率性に関する要件により、着陸装置、アクチュエーション、アビオニクス全体でシステムの複雑性が高まっており、機体あたりの付加価値が向上しています。エンジンおよび熟練労働力に関する地域的なサプライリスクが依然として生産を需要以下に抑制しており、近期においてはメンテナンスおよび改修活動へのより多くの収益が流入しています。

主要レポートのポイント

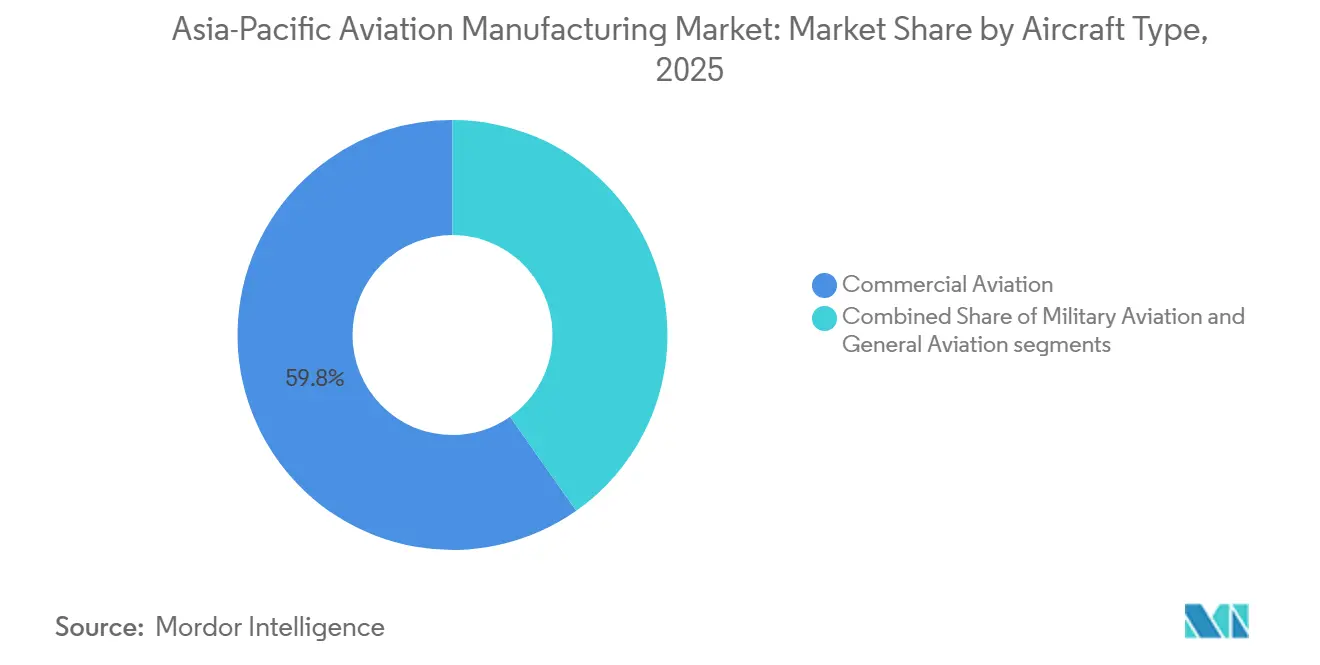

- 航空機タイプ別では、商業航空が2025年のアジア太平洋航空製造市場規模の59.76%のシェアを占めてトップとなり、軍用航空は2031年までのCAGR 7.76%で最も急成長するセクターとなる見込みです。

- コンポーネント別では、機体構造が2025年のアジア太平洋航空製造市場規模の39.81%を占め、着陸装置およびアクチュエーションシステムが2026年から2031年にかけてCAGR 6.90%で最も急成長するセグメントとなっています。

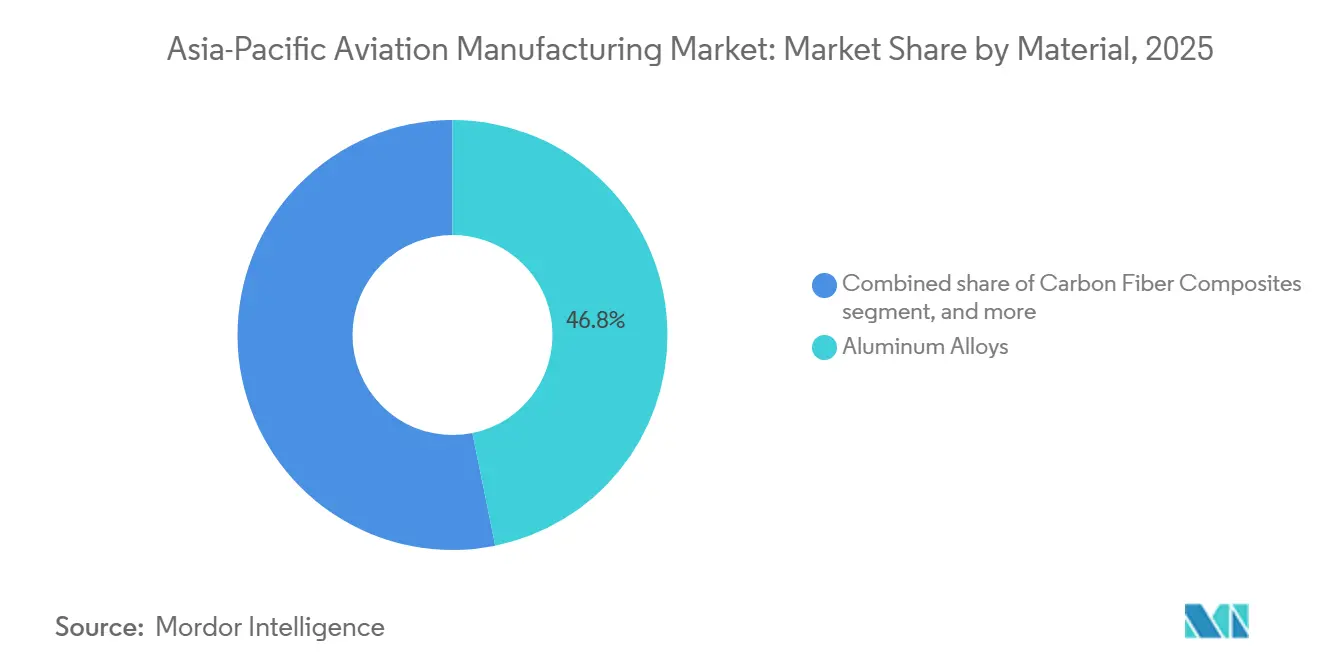

- 材料別では、アルミニウム合金が2025年のアジア太平洋航空製造市場の46.81%を占め、炭素繊維複合材料が2031年までのCAGR 7.02%で最も急成長しています。

- 地域別では、中国が2025年のアジア太平洋航空製造市場の65.98%を占め、インドが2026年から2031年にかけてCAGR 7.21%で最も急成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋航空製造市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業航空旅行の回復がOEMのバックログを促進 | +1.8% | 世界規模、中国・インド・東南アジアでピーク | 短期(2年以内) |

| アジア太平洋における格安航空会社のナローボディ受注の急増 | +1.2% | インド、インドネシア、タイ、ベトナム | 中期(2〜4年) |

| 政府のオフセットおよびローカルコンテンツ義務 | +0.9% | インド、インドネシア、中国、韓国 | 中期(2〜4年) |

| 持続可能な航空燃料対応生産ラインへの地域的推進 | +0.7% | シンガポール、日本、インド、オーストラリア(地域への波及効果あり) | 長期(4年以上) |

| 防衛近代化が軍用航空機調達を加速 | +0.6% | 中国、インド、インドネシア、日本、韓国、フィリピン | 長期(4年以上) |

| エンジン検査によるアフターマーケットおよび改修需要の増加 | +0.5% | 中国、インド、東南アジア、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業航空旅行の回復がOEMのバックログを促進

アジア太平洋の航空会社は2025年に有償旅客キロメートルが前年比9.3%増加し、他の世界地域を上回り、安定した単通路機生産の根拠を強化しました。Airbus SEは2024年の766機に続き2025年には793機を納入し、単通路機の相当数がアジア太平洋のオペレーターに供給され、航空会社が輸送力を回復させました。[1]Airbus SE、「Airbus Annual Report 2024」、Airbus、airbus.com The Boeing Companyは同地域での大規模な持続的調達を見込んでおり、成長と代替の両面が需要を支えています。インドの航空会社はA320neoファミリー全体にわたる納入スロットを確保した大型コミットメントを基盤に、次の10年に及ぶ受注残を拡大し続けています。回復した搭乗率と制約された納入の組み合わせがバックログを堅調に保ち、特定の仕様に対する価格決定力を強化しています。

アジア太平洋における格安航空会社のナローボディ受注の急増

格安航空会社は、単通路機の経済性に適した高頻度のポイント・ツー・ポイント路線を優先することで、南アジアおよび東南アジア内の旅客流動を再編しました。A320neoおよびB737 MAXファミリーは燃料消費量の削減と座席あたりのメンテナンスコストの低減を実現しており、格安航空会社の稼働目標に合致し、高密度の国内線および地域路線におけるキャッシュコストポジションを改善しています。インドおよび東南アジアの主要格安航空会社における機材拡大は、日々のブロックアワーが延長されるにつれ、着陸装置、ブレーキ、アビオニクスのスペアパーツ需要も高めています。新型航空機がトリップコストを削減し信頼性を向上させることで、空港インフラがまだ整備途上にある中でも二次都市間の接続性がより実現可能となり、追加受注を支えています。調達ペースはエンジンの入手可能性とショップビジット容量に依然として左右されていますが、ナローボディ航空機に対する構造的な需要はアジア太平洋航空製造市場を引き続き支えています。

政府のオフセット・ローカルコンテンツ義務

産業参加規則は、ライセンス組立、サブシステムパッケージ、およびグローバルプログラムを地域サプライヤーに結びつける長期オフセットクレジットを通じて、アジアへのワークシェアを誘導しています。インドのメイク・イン・インディア政策はすでにC295輸送機の最終組立および広範な航空構造活動に結実し、サプライチェーンのスキルと工具設備を国内に定着させています。中国の自給自足アジェンダはエンジン、アビオニクス、材料への資本投入を促進しており、中国航空発動機集団の防衛関連収益は深化する産業基盤を浮き彫りにしています。韓国と日本は翼構造および先進製造においてグローバルプラットフォーム向けの安定した高付加価値の仕事を獲得し、ティア1およびティア2の専門家としての長年の役割を強化しています。これらの義務は短期的にグローバル調達の複雑性を生み出しますが、技術移転を加速させ、アジア太平洋航空製造市場に貢献するサプライヤープールを拡大します。

持続可能な航空燃料対応生産ラインへの地域的推進

アジア太平洋全域の政策シグナルは、今後10年間で持続可能な航空燃料の使用が増加することを示しており、生産および改修用途にわたって燃料システム、シール、燃焼アーキテクチャの検証が必要となります。機体メーカーは持続可能な航空燃料への対応強化を約束しており、Airbus SEは認証を条件として2030年までに生産航空機全体で持続可能な航空燃料100%使用を可能にする目標を表明しており、これは上流のコンポーネント変更とテスト計画を意味します。[2]Airbus SE、「Sustainable Aviation Fuels」、Airbus、airbus.com 地域における持続可能な航空燃料供給の拡大は、航空会社が長期購入契約を締結することを促し、異なる燃料化学に対するオンウィングシステムの耐久性に関する新たな要件をもたらします。エンジンOEMおよび燃料システムサプライヤーは、アジア拠点の工場に新たな製品ラインを生み出す、ライン装着または改修可能な材料適合性およびセンサーアップグレードに投資するでしょう。長期的には、これらの変更は地域の航空会社およびリース会社の資本配分優先事項に合致する効率性および排出目標を支援します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LEAPおよびPW-GTFエンジンの慢性的な不足 | -1.4% | 世界規模、インド・東南アジア・オーストラリアで深刻 | 短期(2年以内) |

| 複合材料積層および自動化における熟練労働力の不足 | -0.8% | インド、ベトナム、タイ、インドネシア | 中期(2〜4年) |

| MROのターンアラウンドタイムの長期化とパーツ価格の上昇 | -0.6% | 世界規模、アジア太平洋のエンジンショップで深刻 | 短期(2年以内) |

| 新材料・新プロセスの認証および資格取得のボトルネック | -0.5% | 日本、シンガポール、中国、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LEAPおよびPW-GTFエンジンの慢性的な不足

粉末金属の異常に関連するPratt & WhitneyのPW1100G検査は引き続き航空機を地上に留め、機材の稼働可能性を制約しており、同社は長期にわたる是正タイムラインと多額の現金コストを示唆しています。航空会社は機体地上待機事象に関連した損失を報告しており、OEMのサポートパッケージは現行の検査体制における補償および修理費用の規模を反映しています。CFM LEAPファミリーも独自のスループット制約とショップビジットの圧力に直面しており、ターンアラウンドタイムを高水準に保ち、スケジュールを維持するためにより多くのスペアカバレッジを必要としています。これらの逆風は新型ナローボディの近期納入プロファイルを抑制し、旧型機材の退役を遅らせており、メンテナンスおよびコンポーネント寿命延長への支出を再配分しています。したがって、アジア太平洋航空製造市場は、短期的な量よりも信頼性とアフターマーケットの即応性を優先するより厳しい供給条件の中で成長しています。

複合材料積層および自動化における熟練労働力の不足

訓練を受けた航空要員への需要は訓練パイプラインの供給能力を上回るペースで増加しており、アジア太平洋地域は長期的に大規模なメンテナンス技術者の追加を必要としています。シンガポールは2024年に複合材料修理、デジタル診断、積層造形ワークフローに重点を置いた訓練とカリキュラムの近代化に資金を配分しました。最初のコホートは10年後半に労働市場に参入し、地域のメーカーにとってタイミングのギャップを生み出します。インドの規制当局は2022年から2025年にかけて新たな整備士訓練機関を認可し、能力を拡大しました。しかし、OEMは炭素繊維プリプレグおよび自動繊維配置における実践的な習熟度を確保するために依然として見習い制度に資金を提供しています。新興の航空宇宙ハブにおける労働市場の逼迫は離職率の上昇と賃金インフレを招き、翼胴接合部やナセルなどの精密組立のサービスコストを増加させる可能性があります。これらのギャップを解消することは、10年後半にOEMの生産レート目標を達成し、アジア太平洋航空製造市場全体で資格を持つサプライヤー基盤を拡大するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:防衛予算において軍用航空が商業航空を上回るペースで成長

商業航空は2025年のアジア太平洋航空製造市場規模の59.76%を占め、地域の製造スケジュールにおけるナローボディプログラムの比重を反映しています。軍用航空は、政府が長期的な即応性ニーズに合致した戦闘機、輸送機、回転翼機の調達パイプラインを確立するにつれ、2031年までにCAGR 7.76%で拡大すると予測されています。商業部門では、典型的なステージ長と国内線および地域路線における高頻度サービスの経済性から、単通路機プログラムが引き続き主軸となっています。ワイドボディの構成は、長距離需要が双通路機の稼働率を支える地域に集中しており、北東アジアの航空会社およびオセアニアのオペレーターが大陸間ネットワーク向けに安定した受け入れを維持しています。

防衛近代化は、プラットフォームの更新と機材拡張が長年にわたって順序立てられているため、軍用セグメントに持続的な視認性を与えています。空軍がマルチロール戦闘機を刷新し、哨戒および輸送のための任務特化型航空機を追加するにつれ、金属、複合材料、アビオニクス、アクチュエーション全体のサプライヤーがクロスプラットフォームの共通性から恩恵を受けます。民間側では、予測可能なブロックアワープロファイルと新型エンジンオプションの改善された運航経済性から、ナローボディの優位性が維持されています。アジア太平洋航空製造産業は、防衛の安定性を活用して商業の変動性を平準化しながら、ビジネス航空および一般航空の漸進的な成長が下流需要に多様性を加えることで、これらのサイクルのバランスを取り続けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

コンポーネント別:より重く複雑な航空機による着陸装置の需要増加

機体構造は2025年のアジア太平洋航空製造市場の39.81%を占め、胴体、翼、尾翼組立における価値集中と一致しています。着陸装置およびアクチュエーションは最も急成長するコンポーネントファミリーであり、安全規制の強化と新型単通路機バリアントにおけるプラットフォーム重量の増加に伴い、2026年から2031年にかけてCAGR 6.90%で拡大しています。A321XLRはこのトレンドを示しており、最大離陸重量の増加が単通路機プラットフォームのストラット、ブレーキ、取付ハードウェアへのエンジニアリング変更を促しています。日本の民間航空当局を含む地域の規制当局は、予防的メンテナンスと交換計画を強化する装置検査体制に対する追加監督を導入しています。推進システムおよびアビオニクスはそれぞれ重要な価値プールを保有しており、認証のペースとデジタルアップグレードによって形成されていますが、複数の有能なサプライヤー間の競争が標準的な仕様における価格決定力を抑制しています。

客室改修は、航空会社が収益管理とネットワーク戦略に合わせてハード製品を調整するにつれ、安定した内装支出を支え続けています。ブレーキ・バイ・ワイヤ、スマートセンサー、予知保全へのシフトはナローボディ全体に広がっており、統合された電気機械ソリューションを優先する形で部品表を再編しています。Airbus天津を含む主要な最終組立サイトへの自動化投資は、タッチ労働を削減しプロセスの安定性を向上させており、アジア太平洋航空製造市場全体で労働、工具設備、ソフトウェア間の価値構成を変化させています。長期的には、エンジンの入手可能性とサプライチェーンのボトルネックが緩和されれば、これらのアップグレードがより高い生産レートを支援します。

材料別:炭素繊維の急増が軽量化要件を追跡

アルミニウム合金は2025年の出荷量の46.81%を占め、単通路機の支配的な既存基盤と機体構造向けの認証済みアルミニウムサプライチェーンの成熟度を反映しています。炭素繊維複合材料は、OEMが燃料消費量の削減と航続距離の延長を目指す中、複合材料集約型ワイドボディで見られた性能を基盤として、2031年までにCAGR 7.02%で拡大しています。B787およびA350プログラムは複合材料による大幅な構造重量削減を実証しており、その効率性の成果が将来のナローボディおよび地域機設計における材料選択を引き続き導いています。複合材料の含有量は認証タイムラインと修理エコシステムの成熟度にも影響を受けており、これが新材料が二次構造から一次構造へ移行する速度を決定します。チタンは、コストよりも性能マージンが重要な高応力・高温ゾーンで重要な役割を果たしています。

航空会社がエネルギー価格の高い環境でユニットコストに注力するにつれ、より低い燃料消費を支援する材料選択が機材および改修の意思決定において優先されます。サプライヤーの状況は材料によって異なります。航空宇宙グレードのアルミニウムはトレーサビリティとより厳しい公差を必要とし、資格を持つ製造所の数を制限しますが、複合材料のフィードストックと自動積層能力は地域クラスターで拡大しています。シンガポールにおける新たな積層造形規格を含む規格および認証フレームワークは、複合材料およびハイブリッド材料組立を支援する部品の資格取得に向けたより明確な経路を提供しています。これらの発展は、生産レートが回復し新プログラムが進展するにつれ、アジア太平洋航空製造市場全体でより軽量な構造への緩やかではあるが持続的なシフトを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

中国は2025年のアジア太平洋航空製造市場シェアの65.98%を占め、国家支援プログラムと大規模な国内ネットワークに対応する持続的な単通路機組立スループットに支えられています。COMACのC919はCAACの認証後に就航し、その長距離納入の野望は今後10年間で地域のエコシステムに第三の機体メーカーを加えようとする国内の意図を示しています。Airbus SEの天津ラインは2024年にA320の700機目の組立を祝い、最終組立能力をさらに定着させ、地域のティア1およびティア2サプライヤーへの需要を生み出しています。アジア太平洋航空製造市場は量の面では中国を中心としており、他の地域は特定のニッチおよびサブシステムで規模を拡大しています。

インドは最も急成長する地域であり、2026年から2031年にかけてCAGR 7.21%が予測されており、持続的な単通路機受注とライセンス組立および航空構造作業を含む深化する産業協力を反映しています。バドーダラにおけるC295組立のタタ・Airbus SEプログラムは、地域の能力構築の基盤として機能し、金属、複合材料、アビオニクスコンテンツの隣接サプライヤーを引き付けています。日本と韓国は、グローバルなワイドボディプラットフォームのニーズに合致する先進翼構造および材料研究において高付加価値のサブシステムに貢献しています。シンガポールは、大規模な複雑なコンポーネント作業とデジタル診断を支援する規格と訓練によって、MROおよび航空宇宙エンジニアリングの拠点を強化し続けています。

インドネシア、タイ、ベトナム、マレーシアを含む東南アジア諸国は、コンポーネント製造、航空構造作業、および拡大する地域機材に関連する重整備への参入を通じて成長を取り込んでいます。オーストラリアの製造エコシステムは規模が小さいものの、持続可能性および脱炭素化アジェンダを支援する専門システムおよび研究開発イニシアチブに参加しています。地域全体で、航空旅客の回復が地域化された部品生産と修理の根拠を強化し、航空会社とOEMのサプライヤー基盤を多様化し、物流リスクを低減しています。[3]出典:国際航空運送協会、「商業航空機サプライチェーンの再生」、IATA、iata.org これらのダイナミクスが合わさって、量と能力が並行して深化するにつれ、アジア太平洋航空製造市場の幅広い需要プロファイルを持続させています。

競争環境

Airbus SEとThe Boeing Companyは、数十年にわたる認証、サプライ調整、グローバルサポートネットワークを反映して、ナローボディおよびワイドボディプラットフォーム全体の商業機体において支配的な地位を維持しています。推進システム、アビオニクス、内装、着陸装置を含むサブシステム全体では断片化が大きく、複数の資格を持つサプライヤーが機体あたりの受注とアフターマーケット契約を競っています。エンジンの入手可能性と検査サイクルがメンテナンスとスペアパーツへの支出をシフトさせており、信頼性とショップスループットが推進システムOEMおよび独立系MROの差別化要因となっています。したがって、アジア太平洋航空製造市場は、機体における複占と、認証サイクルとライフサイクル経済性が切り替えコストを形成するコンポーネント領域におけるより開かれた競争のバランスを取っています。

戦略的な動きがポートフォリオとサプライリスクの再編を続けています。Airbus SEは2025年に納入数を増加させ、ワイドボディサプライチェーンの安定化に取り組みながら単通路機の生産レート準備に注力しています。Airbus SEはまた、スケジュールの安定性を支援する重要な胴体および翼の作業範囲に対する管理を強化するため、2025年後半にSpirit AeroSystemsの特定サイトの買収に動きました。RTXは、GTF検査に関連する顧客およびメンテナンスへの多額の財務支援、ならびにSafran SAへの特定のアクチュエーションおよび飛行制御資産の売却計画を含むポートフォリオ行動の進捗を開示しました。[4]RTX Corporation、「RTX 2024 Annual Report」、RTX、rtx.com これらのステップは、主要サプライヤーが品質、能力、コストの圧力に対して、コアフランチャイズへの焦点を研ぎ澄ます的を絞った投資と売却で対応していることを示しています。

COMACのC919プログラムは、中国国内で認証と納入が拡大するにつれ、機体における多極化シフトを強調しており、これは長期的にサプライ選択を段階的に再構成する可能性があります。日本と韓国は高付加価値の構造パッケージを通じてグローバルプログラムに組み込まれており、東南アジアのサプライヤーは金属、複合材料、MROへの参加を深めています。サイバーセキュリティ、輸出規制、持続可能性要件は、コンプライアンスコストを吸収し、新材料とデジタルツールを一定のペースで統合できる資本力のあるサプライヤーを優遇します。このような背景の中、アジア太平洋航空製造市場はライン装着とアフターマーケット作業の両方にわたって信頼性、認証品質、ライフサイクル経済性を引き続き評価しています。

アジア太平洋航空製造産業のリーダー企業

Airbus SE

The Boeing Company

Mitsubishi Heavy Industries, Ltd.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Korea Aerospace Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Airbus SEはベンガルールに新たなテクノロジーセンターを開設し、インドにおける戦略的プレゼンスを大幅に拡大しました。この施設はエンジニアリング、デジタルトランスフォーメーション、顧客サービス、調達のハブとして機能し、同社のメイク・イン・インディア・イニシアチブへのコミットメントを強化しています。

- 2026年2月:日本航空とSafran SAは、最大35機のA350-900およびA350-1000航空機をカバーする9年間の「サポート・バイ・ザ・アワー」(SBH)契約を締結しました。この契約は、Safran Landing Systems、Safran Electronics & Defense、Safran Electrical & Power、Safran Ventilation Systemsの4つのSafran SA関連会社を単一の契約に統合し、日本航空のA350機材に対する包括的なサポートソリューションを提供するという重要なマイルストーンとなっています。

アジア太平洋航空製造市場レポートの範囲

アジア太平洋航空製造市場には、商業、軍用、一般航空機の生産とそのコンポーネントおよびシステムが含まれます。市場は特にインドと中国において地域内の需要が地理的に集中していることから恩恵を受けています。

アジア太平洋航空製造市場は、航空機タイプ、コンポーネント、材料、地域別にセグメント化されています。航空機タイプ別では、市場は商業航空、軍用航空、一般航空にセグメント化されています。コンポーネント別では、市場は機体構造、推進システム、アビオニクスおよび飛行制御システム、客室・内装モジュール、着陸装置およびアクチュエーション、その他のコンポーネントにセグメント化されています。材料別では、市場はアルミニウム合金、炭素繊維複合材料、チタン合金、高強度鋼、その他の材料にセグメント化されています。レポートはまた、地域内6カ国の航空製造市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

出典:https://www.mordorintelligence.com/ja/industry-reports/aviation-manufacturing-market

| 商業航空 | ナローボディ機 |

| ワイドボディ機 | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 非戦闘機 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| ターボプロップ機 | |

| ピストン機 | |

| ヘリコプター |

| 機体構造 |

| 推進システム |

| アビオニクスおよび飛行制御システム |

| 客室・内装モジュール |

| 着陸装置およびアクチュエーション |

| その他のコンポーネント |

| アルミニウム合金 |

| 炭素繊維複合材料 |

| チタン合金 |

| 高強度鋼 |

| その他の材料 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| シンガポール |

| アジア太平洋その他地域 |

| 航空機タイプ別 | 商業航空 | ナローボディ機 |

| ワイドボディ機 | ||

| リージョナルジェット | ||

| 軍用航空 | 戦闘機 | |

| 非戦闘機 | ||

| ヘリコプター | ||

| 一般航空 | ビジネスジェット | |

| ターボプロップ機 | ||

| ピストン機 | ||

| ヘリコプター | ||

| コンポーネント別 | 機体構造 | |

| 推進システム | ||

| アビオニクスおよび飛行制御システム | ||

| 客室・内装モジュール | ||

| 着陸装置およびアクチュエーション | ||

| その他のコンポーネント | ||

| 材料別 | アルミニウム合金 | |

| 炭素繊維複合材料 | ||

| チタン合金 | ||

| 高強度鋼 | ||

| その他の材料 | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他地域 | ||

レポートで回答される主要な質問

アジア太平洋航空製造市場の2031年までの規模と成長見通しは?

アジア太平洋航空製造市場規模は、2025年の1,727億2,000万米ドルから2026年には1,829億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.55%で2031年までに2,396億6,000万米ドルに達すると予測されています。

現在アジア太平洋の生産をリードしている航空機タイプはどれですか?

商業プログラムがリードしており、2025年に59.76%のシェアを占め、軍用航空は複数年にわたる近代化パイプラインにより2031年まで最も急成長しています。

アジア太平洋航空製造市場で最も急成長しているコンポーネントは何ですか?

着陸装置およびアクチュエーションシステムは、航空機重量の増加と安全要件の進化に伴い、2026年から2031年にかけてCAGR 6.90%で最も急成長するコンポーネントファミリーです。

アジア太平洋のプログラムでシェアを拡大している材料はどれですか?

炭素繊維複合材料は2031年までにCAGR 7.02%で拡大しており、アルミニウム合金は大規模な単通路機既存基盤により依然として2025年の最大シェアを保持しています。

アジア太平洋航空製造市場を牽引している地域はどこですか?

中国が2025年に65.98%のシェアでトップとなり、インドは大規模なナローボディ受注と地域組立イニシアチブに支えられ2031年まで最も急成長しています。

エンジン検査要件はアジア太平洋の生産量と支出にどのような影響を与えていますか?

GTFおよびLEAPの制約が新規納入を抑制し、より多くの収益をメンテナンスおよび改修活動にシフトさせており、需要が堅調な中で近期の供給を逼迫させています。

最終更新日: