無菌移送システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

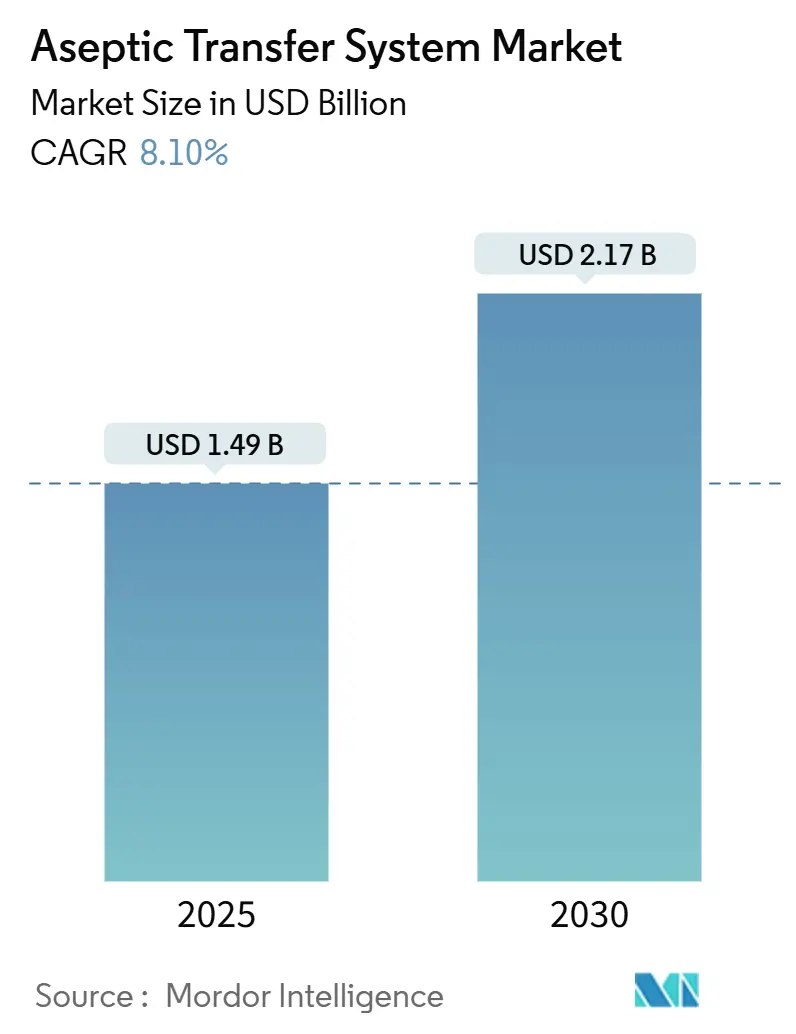

| 市場規模 (2025) | 1.49 十億米ドル |

| 市場規模 (2030) | 2.17 十億米ドル |

| 成長率 (2025 - 2030) | 8.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無菌移送システム市場分析

無菌移送システム市場規模は2025年に14億9,000万米ドルとなり、製薬メーカーが強化された規制要件を満たす閉鎖型・汚染防止ハンドリングプラットフォームを採用するなか、2030年までに21億7,000万米ドルに達すると予測され、同期間に8.1%のCAGRを記録する見込みです。バイオロジクスの充填・仕上げラインへの支出増加、2025年のEU GMP附属書1の改訂、および並行するFDAガイダンスの更新により、無菌移送は日常的な業務上の安全策から取締役会レベルの投資優先事項へと変貌を遂げています。北米が技術の先導役であり続ける一方、急成長するアジア太平洋の生産拠点は、地域需要とグローバルサプライチェーン多様化の両方に対応するため、生産能力を拡大しています。世界中の工場では、シングルユースのフローパス、モジュール式クリーンルームPOD、ロボティクスが融合し、人的介入の削減、文書化の強化、バッチ切り替え時間の短縮が進んでいます。ハードウェアの革新とソフトウェア接続性および検証の専門知識を組み合わせたサプライヤーは、競争環境が依然として中程度に分散しているにもかかわらず、価格決定力を高めています。

主要レポートのポイント

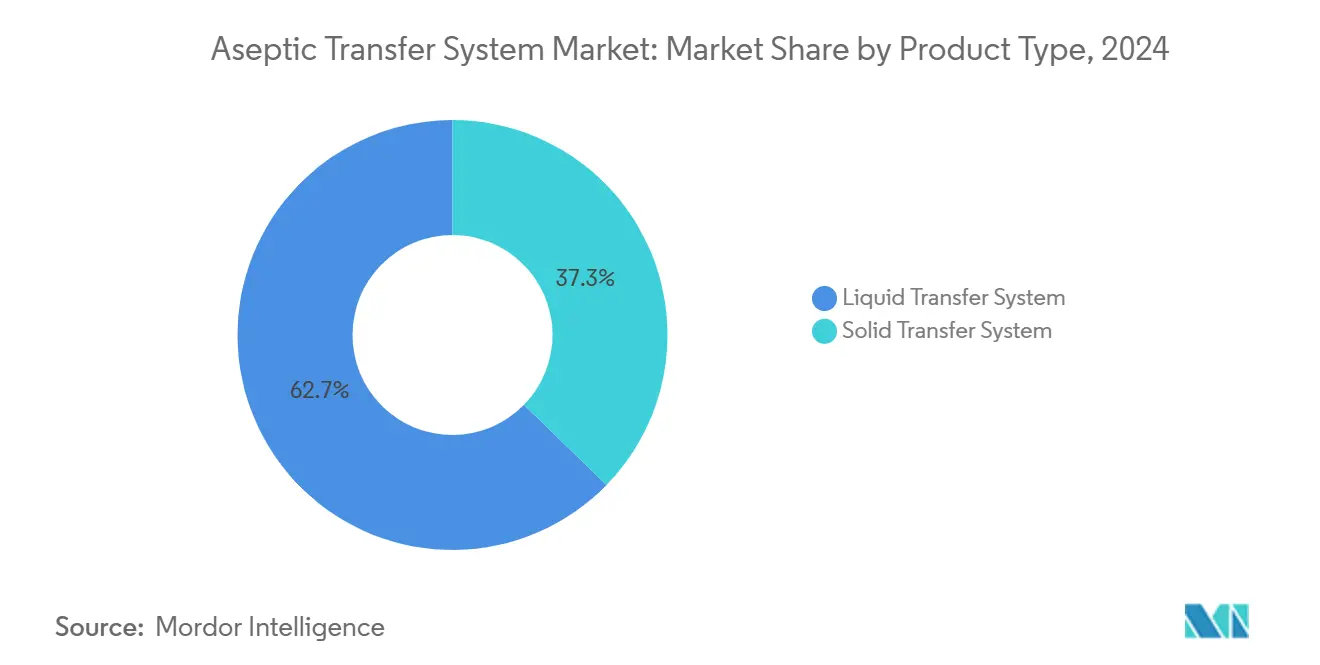

- 製品タイプ別では、液体移送システムが2024年に62.7%の収益シェアをリードし、固体移送システムは2030年までに10.2%のCAGRで拡大すると予測されています。

- 使用可能性別では、マルチユースプラットフォームが2024年の無菌移送システム市場シェアの58.3%を占めましたが、シングルユース製品は2030年までに12.5%のCAGRで成長する見込みです。

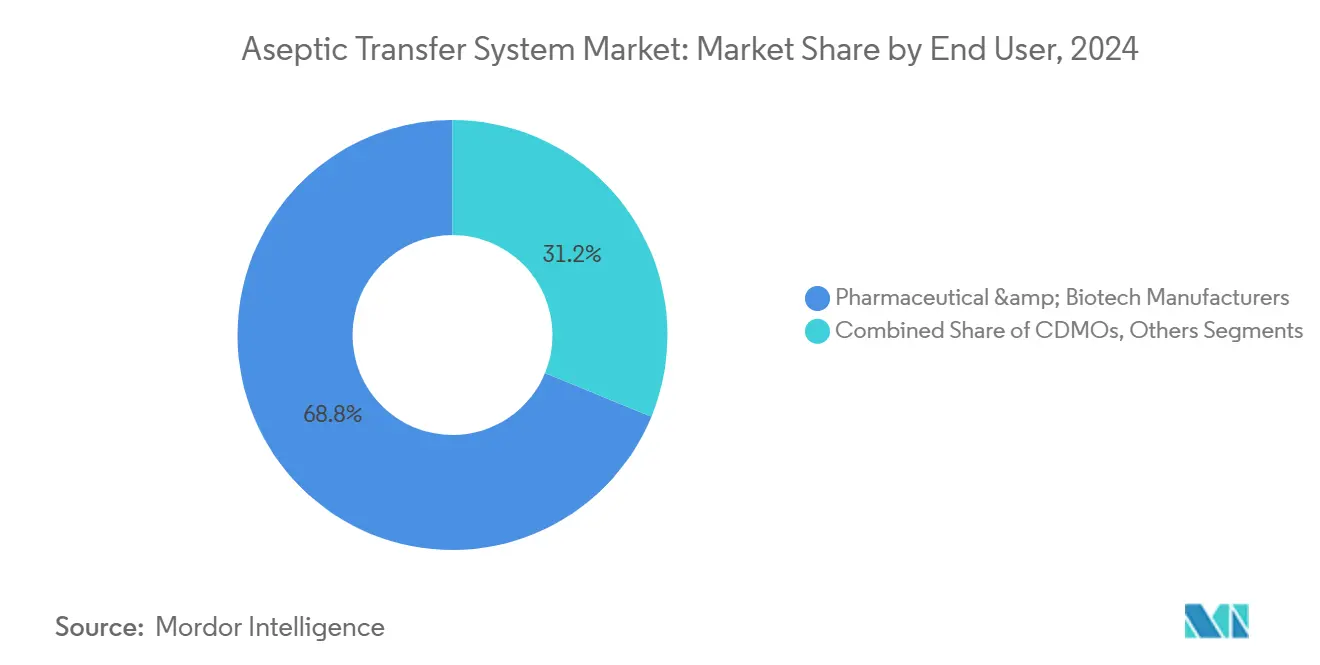

- エンドユーザー別では、製薬・バイオテクメーカーが2024年に68.8%のシェアを維持し、CDMOは2030年までに11.3%の最高CAGRを記録すると予測されています。

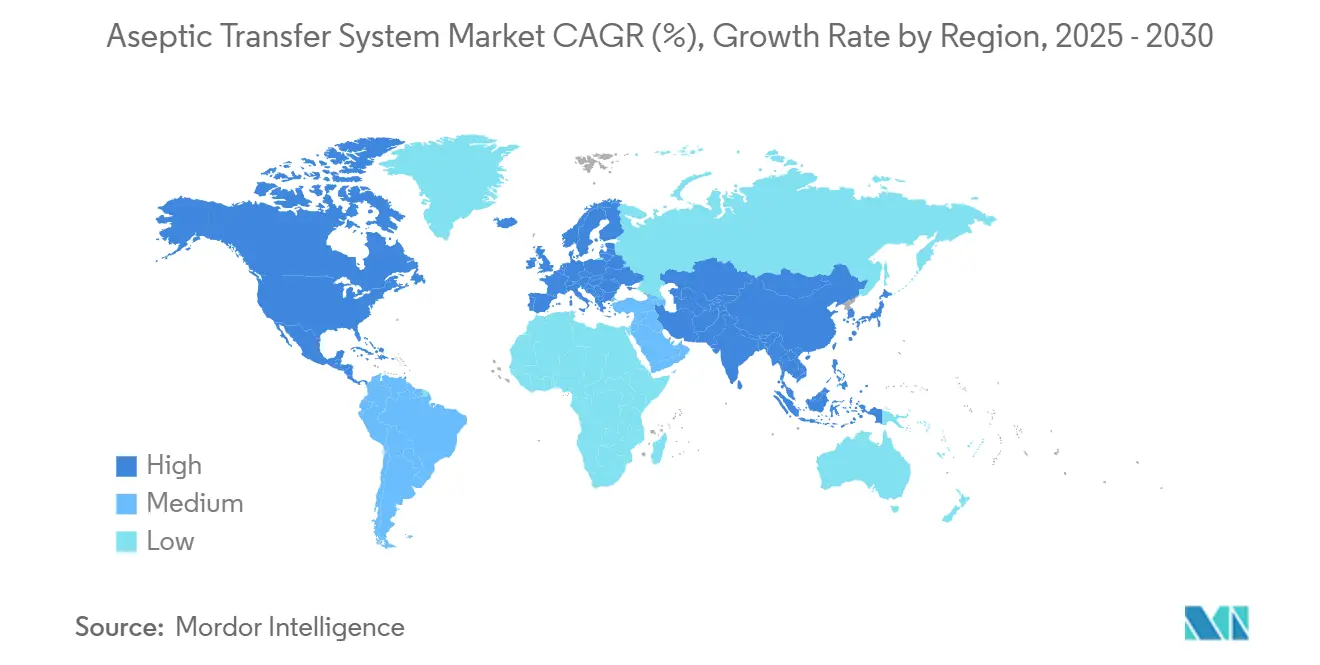

- 地域別では、北米が2024年の無菱移送システム市場で34.2%のシェアを占め、アジア太平洋は2030年までに11.8%のCAGRで拡大しています。

グローバル無菌移送システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 無菌医薬品およびバイオロジクス製品に対するグローバル需要の高まり | +1.80% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| 汚染管理および無菌性保証に関する規制強化の進展 | +1.50% | EUおよびFDA管轄が主導するグローバル | 短期(2年以内) |

| シングルユースおよびモジュール式製造施設の普及 | +1.20% | 北米・APACが中核、欧州への波及 | 中期(2〜4年) |

| CDMOおよびCMOへの充填・仕上げ工程のアウトソーシングの拡大 | +1.00% | アジア太平洋での早期成果を伴うグローバル | 長期(4年以上) |

| 高度な封じ込めハンドリングを必要とする高付加価値療法の拡大 | +0.90% | 北米・欧州、APACへの拡大 | 中期(2〜4年) |

| 無菌製造環境のデジタル化と自動化 | +0.70% | 先進市場、新興地域での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無菌医薬品およびバイオロジクス製品に対するグローバル需要の高まり

複雑なバイオロジクスの承認増加(FDAの2024年新薬承認の半数)により、複雑な温度感受性ワークフロー全体で無菌性を維持できる閉鎖型移送技術が必要とされています。[1]米国食品医薬品局、「新薬承認2024年」、fda.gov 細胞・遺伝子ベース医薬品の生産能力を構築するメーカーは、モジュール式・オペレーター不要の移送ノードを標準として指定するようになり、無菌移送システム市場を統合型ロボットソリューションへと押し進めています。少量バッチの希少疾病用医薬品パイプラインは、コストのかかる洗浄バリデーションなしに製品を切り替えられる柔軟なシステムの必要性をさらに高め、シングルユースアセンブリへの需要を固定化しています。主要拠点全体で、調達チームは新ラインを選定する際に汚染管理指標を単位スループットよりも重視するようになっており、この変化が機器のプレミアム価格設定の持続を支えています。

汚染管理および無菌性保証に関する規制強化の進展

EU GMP附属書1は現在、サイトに対してエンドツーエンドの汚染管理戦略の実施を義務付けており、FDAの更新された無菌処理ガイダンスはリスクベースの完全に文書化されたバリア技術を支持しています。[2]欧州委員会、「EudraLex 第4巻 – 附属書1 無菌医薬品の製造」、ec.europa.eu 査察では製造記録レビューに関する指摘が急増しており、移送違反が繰り返し発生する根本原因として浮き彫りになっています。警告書や輸入警告を回避するため、事業者は直接的な人的接触ポイントを最大90%削減する統合型環境モニタリングを備えた自動化された閉鎖型システムに投資しています。規制上の期限が迫っており、短期的な設備投資の急増を促し、無菌移送システム市場を牽引しています。

シングルユースおよびモジュール式製造施設の普及

シングルユースのフローパスは二桁台のユーティリティコスト削減を実証し、洗浄剤を不要にすることで、環境目標と施設の迅速な立ち上げの両方に合致しています。プレハブ式クリーンルームPODと組み合わせることで、建設期間が数年から数ヶ月に短縮され、企業が地域のサプライ混乱に対してヘッジするのに役立ちます。この構造的な柔軟性が、新興のAPACバイオテククラスターが従来のステンレス鋼設備を飛び越える理由を説明しており、地域需要を促進し、無菌移送システム市場の使い捨て・プラグアンドプレイアーキテクチャへの進化を強化しています。

CDMOおよびCMOへの充填・仕上げ工程のアウトソーシングの拡大

グローバルな医薬品スポンサーは、資本リスクを軽減し専門知識を活用するために無菌充填・仕上げをアウトソーシングしています。CDMOは高スループットのアイソレーターと完全統合型移送トンネルを備えた大規模グレードA/Bモジュールを建設することで対応し、無菌移送システム市場への牽引力を深めています。長期サービス契約は次世代移送ハードウェアをターンキーパッケージの一部として組み込み、業界全体の技術更新サイクルを加速させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な移送システム導入における高い資本コストとバリデーションコスト | -1.30% | グローバル、特に中小規模メーカーへの影響 | 短期(2年以内) |

| 重要な無菌バリア材料のサプライチェーンの脆弱性 | -0.80% | グローバル、アジア太平洋での深刻な影響 | 中期(2〜4年) |

| レガシー機器およびプロセスとの技術的統合の課題 | -0.60% | 北米・欧州のレガシー施設 | 中期(2〜4年) |

| 新興市場における無菌処理の熟練労働力の不足 | -0.50% | アジア太平洋・ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な移送システム導入における高い資本コストとバリデーションコスト

最高水準のバリアシステムは施設予算を1平方フィートあたり数百米ドル引き上げ、完全な適格性確認は18ヶ月タイムラインを延長する可能性があり、中堅メーカーのキャッシュフローを圧迫します。バリデーション文書は現在数千ページに及び、外部コンサルタントを必要とすることが多くなっています。これらの費用により、一部の企業はアップグレードを遅らせ、無菌移送システム市場の即時拡大ペースを抑制しています。

重要な無菌バリア材料のサプライチェーンの脆弱性

シングルユースアセンブリは、少数の地域に集中した特殊ポリマーと滅菌サービスに依存しています。パンデミック時代の輸送ボトルネックがこの脆弱性を露呈し、医薬品の遅延を引き起こしたコンポーネント不足を招きました。メーカーはサプライヤーを多様化し消耗品を備蓄していますが、リードタイムの延長とデュアルソーシングバリデーションが依然として無菌移送システム市場の短期的な勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:液体システムがリードを維持、固体システムが加速

液体移送システムは2024年の無菌移送システム市場で62.7%のシェアを占め、プレフィルドシリンジと非経口バイオロジクスの広範な使用に支えられています。ロボット充填ワークセルなどの自動化アップグレードにより、気泡形成が減少し、ラミナーフードなしでISO 5準拠が可能になります。一方、固体移送システムは絶対的な規模では小さいものの、高度な封じ込め真空または圧力補助移送を必要とする強力な経口腫瘍学有効成分に触媒されて10.2%のCAGRで成長すると予測されています。腫瘍学パウダー、個別化カプセル、連続打錠への進化により、固相移送機器の対象市場が拡大し、サプライヤーにとって追加的な収益源となっています。

進行中の研究開発は、統一されたアイソレーター内で両相を処理できるハイブリッドプラットフォームに焦点を当てており、この変化はセグメントの境界を曖昧にしながら顧客の粘着性を深める可能性があります。一方、Dec Groupなどの革新者は、重力供給の制約を廃止し、構造的な改修なしに多階建て工場の改造を可能にする封じ込めパウダーシステムを推進しています。これらの進歩は持続的な需要を支え、次世代OSDおよびバイオロジクス施設における無菌移送システム市場の戦略的重要性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用可能性別:シングルユース革命が進展

マルチユースのステンレスアセンブリが引き続き設置ベースを支配しているものの、スポンサーがアジャイルなマルチ製品パイプラインを優先するなか、シングルユースソリューションは2030年までに12.5%のCAGRでそれを上回る勢いです。使い捨てバッグ、コネクター、ポートは洗浄バリデーションをほぼ不要にし、少量の先進療法に不可欠な迅速なライン切り替えを可能にします。ベンダーは現在、コールドチェーン条件下での完全性を保証するためにガンマ安定フィルムとヘリウム試験済みサージバッグを認証し、ワクチンや脂質ナノ粒子へのシングルユース適用範囲を拡大しています。

資本集約型の大量生産者は依然として減価償却を活用するためにマルチユース機器を選択していますが、注射用水とエネルギーコストの上昇がこの経済的優位性を侵食しています。交差汚染を精査する規制の変化が使い捨て品への戦略的推進力を加え、グリーンフィールドおよび改造プロジェクト全体で無菌移送システム市場の勢いを持続させています。

エンドユーザー別:CDMOが触媒として台頭

製薬・バイオテクメーカーは2024年に68.8%の収益を占め、大手製薬企業のキャンパスにおける定着した生産能力を反映しています。しかし、CDMOは最も強い成長軌跡を示しており、革新者が最先端モジュールを運営する専門家に複雑な充填・仕上げをアウトソーシングするなか、11.3%のCAGRを記録しています。CDMOは複数のクライアントにわたってアイソレーターコストを償却し、継続的なアップグレードを可能にし、より広い無菌移送システム市場全体での技術普及を加速させています。

業界のパートナーシップは、バンドル型オファリングへのトレンドを明らかにしています:高度な移送ハードウェア、デジタルバッチ記録、単一契約下でのエンドツーエンドバリデーション。小規模なバイオテク企業はこの統合アプローチを重視し、初回ヒト投与から商業規模までのコンプライアンスを確保しながら、探索のためのリソースを解放しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は34.2%の収益シェアでリードを維持しており、厳格なFDA監督と重要な医薬品生産の国内回帰を目的とした新たな資本配分によって牽引されています。連邦インセンティブはバイオロジクスおよびmRNA生産能力の構築を促進し、サイトに対して附属書1とFDAガイダンスに同時に準拠する高グレードのバリアアイソレーションと自動化移送ノードを指定することを義務付けています。

欧州は成熟しているものの技術的に進歩した市場であり続けています。附属書1の2025年コンプライアンス期限がドイツ、フランス、イタリア全体で改造キャンペーンを促進し、汚染管理戦略の文書化を簡素化するアイソレーター統合型移送ソリューションを優遇しています。Vetterなどのプレーヤーによる投資プログラムが地域需要を強化しながら、大西洋横断的な機器標準化を促進しています。

アジア太平洋は最も急成長している市場であり、11.8%のCAGRで拡大しています。中国とインドはコスト優位性と公的資金を活用してグローバルな受託製造ハブとなっています。ゼロから設計された工場はシングルユース・ロボット対応の移送インフラを採用し、西側の改造を遅らせるレガシー統合の障壁を回避しています。マレーシアからシンガポールまでの東南アジア諸国は代替サプライベースとして自国を売り込み、地域の無菌移送システム市場のフットプリントをさらに拡大しています。[3]国際製薬技術者協会、「アジア太平洋製薬ランドスケープのナビゲーション」、ispe.org

競争環境

無菌移送システム市場は中程度に分散した状態が続いています。SartoriusやGetingeなどのリーダーは規模を活用して消耗品との連携を含む完全なアイソレーションスイートを供給し、継続的な収益と顧客ロックインを確保しています。Sartoriusは2023年に34億ユーロの収益を上げ、そのうち75%が無菌シングルユース製品からのものであり、使い捨て品の牽引力を裏付けています。Getingeは物流の混乱にもかかわらず、病院や製薬サイトが封じ込めをアップグレードするなか、2024年に堅調な受注を報告しました。

Syntegon-Telstarを含む中堅革新者はロボティクスを活用し、地域の専門業者はレガシー工場向けのカスタム改造を提供しています。技術的な堀は現在、機械的な卓越性だけでなく、自動化アルゴリズム、統合型環境モニタリング、ソフトウェア定義のメンテナンスを中心に形成されています。機器OEMとデジタルプラットフォームプロバイダーのパートナーシップは、クライアントの依存性を強化し価格主導の競争を抑制するデータリッチな予測環境への業界シフトを示しています。

新興地域では、コスト意識の高い購買者が低価格での高性能を求めるホワイトスペースが残っています。高スペック設計をモジュール式でスケーラブルなパッケージに適応させたサプライヤーは、プレミアムな西側オファリングを侵食することなくこれらのセグメントに参入でき、グローバル無菌移送システム市場への持続的な流入を確保しています。

無菌移送システム産業リーダー

Sartorius AG

Getinge

ChargePoint Technology

ABC Transfer

Central Research Laboratories(CRL)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificは、シングルユースバイオプロセシングポートフォリオを強化するため、Solventumの精製・ろ過事業を41億米ドルで買収することに合意しました

- 2025年2月:JabilはPharmaceutics International Inc.を買収し、CDMO分野に参入するために36万平方フィートの無菌生産能力を追加しました

- 2024年10月:RecipharmとExela Pharma Sciencesは、年間1億個の無菌ユニットを生産できる米国向けアライアンスを結成しました

- 2024年9月:SCHOTT Pharma、Gerresheimer、Stevanatoは、すぐに使用できるコンテナを標準化するためにAlliance for RTUを立ち上げました

グローバル無菌移送システム市場レポートスコープ

| 液体移送システム |

| 固体移送システム |

| シングルユース |

| マルチユース |

| 製薬・バイオテクメーカー |

| 医薬品開発受託製造機関(CDMO) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 液体移送システム | |

| 固体移送システム | ||

| 使用可能性別 | シングルユース | |

| マルチユース | ||

| エンドユーザー別 | 製薬・バイオテクメーカー | |

| 医薬品開発受託製造機関(CDMO) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現代の無菌移送機器に対する需要を促進する要因は何ですか?

FDAおよびEU附属書1の規制強化、バイオロジクスの台頭、CDMOへの依存度の高まりが、閉鎖型・自動化移送技術の急速な採用を促しています。

グローバル販売をリードする製品カテゴリーはどれですか?

液体移送システムは2024年収益の62.7%を占め、注射用バイオロジクス生産の優位性を反映しています。

シングルユース移送アセンブリはどのくらいの速さで成長しますか?

シングルユースソリューションは、メーカーが柔軟性と洗浄バリデーションコストの削減を優先するなか、2030年までに12.5%のCAGRで拡大すると予測されています。

CDMOが将来の成長にとって重要な理由は何ですか?

CDMOは複数のスポンサーにわたって機器コストを分散し、最先端モジュールに継続的に投資することで、11.3%のCAGRで最も急成長するエンドユーザーグループとなっています。

最も高い成長ポテンシャルを提供する地域はどこですか?

アジア太平洋はコスト優位性のある施設、政府インセンティブ、規制整合性の向上により11.8%のCAGRで拡大しています。

この市場におけるデジタル化の役割は何ですか?

AI対応の環境モニタリング、モバイルISO 5ロボット、デジタルツインが無菌性保証と稼働時間を向上させ、各機器販売に新たな価値層を追加しています。

最終更新日: