ASEAN道路脇安全バリア建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

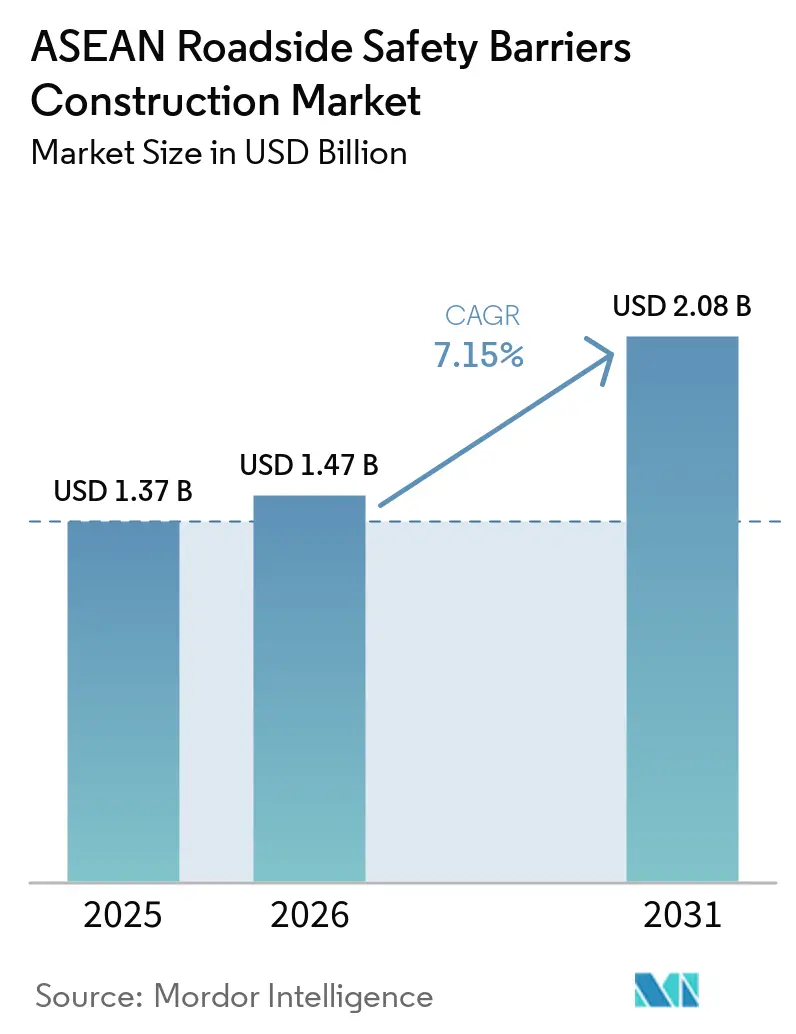

| 基準年の市場規模 (2025) | 1.37 十億米ドル |

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 2.08 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN道路脇安全バリア建設市場分析

ASEAN道路脇安全バリア建設市場規模は2025年に13億7,000万USD、2026年には14億7,000万USDと予測されており、2031年までに20億8,000万USDに達すると見込まれ、2026年から2031年にかけて年平均成長率7.15%で成長する見通しです。高速道路建設プログラム、より厳格な衝突試験規制、オートバイ死亡事故への社会的関心の高まりが調達予算の成長を牽引しており、鉄鋼価格の変動が請負業者のマージンに影響を与えているものの、その影響を上回っています。高品質鋼鉄製ガードレールが引き続き市場を支配していますが、特に多湿・沿岸地域においてプラスチックおよび複合材料の代替品が普及しつつあります。新規有料道路建設が支出の大部分を占める一方、タイ、マレーシア、ベトナムにおける第一世代高速道路の改修プロジェクトが、安全ハードウェア評価マニュアル(MASH)テストレベル3基準への適合を目的として加速しています。分散化された入札、多様な認証要件、材料選好の違いにより、地域サプライヤーが大きな市場シェアを獲得することが困難なため、競争の激しさは中程度にとどまっています。この環境は、国境を越えた合弁事業やニッチなイノベーターがプレゼンスを拡大する機会を生み出しています。

主要レポートのポイント

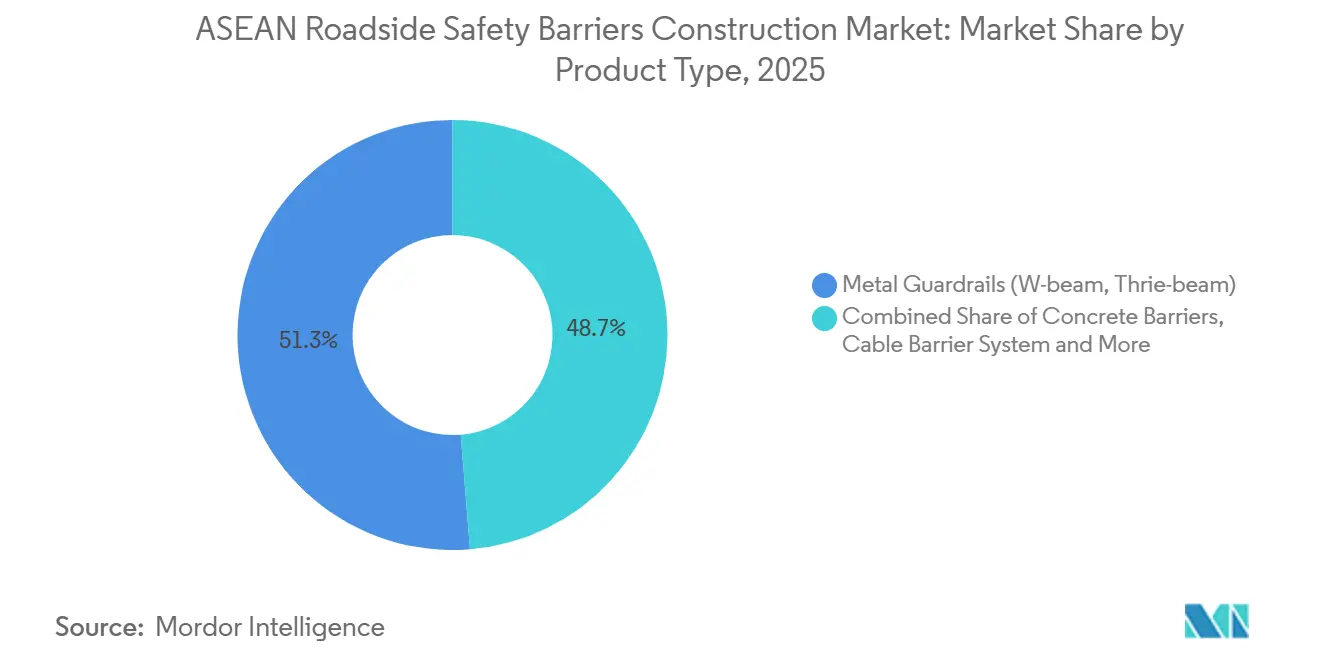

- 製品タイプ別では、金属ガードレールが2025年のASEAN道路脇安全バリア建設市場シェアの51.3%を占めてトップとなり、ケーブルシステムは2026年から2031年にかけて年平均成長率7.98%で成長すると予測されています。

- 材料別では、鋼鉄が2025年のASEAN道路脇安全バリア建設市場規模の67.8%を占め、プラスチックおよび複合材料が2026年から2031年にかけて年平均成長率8.07%で最も急成長する材料クラスとなっています。

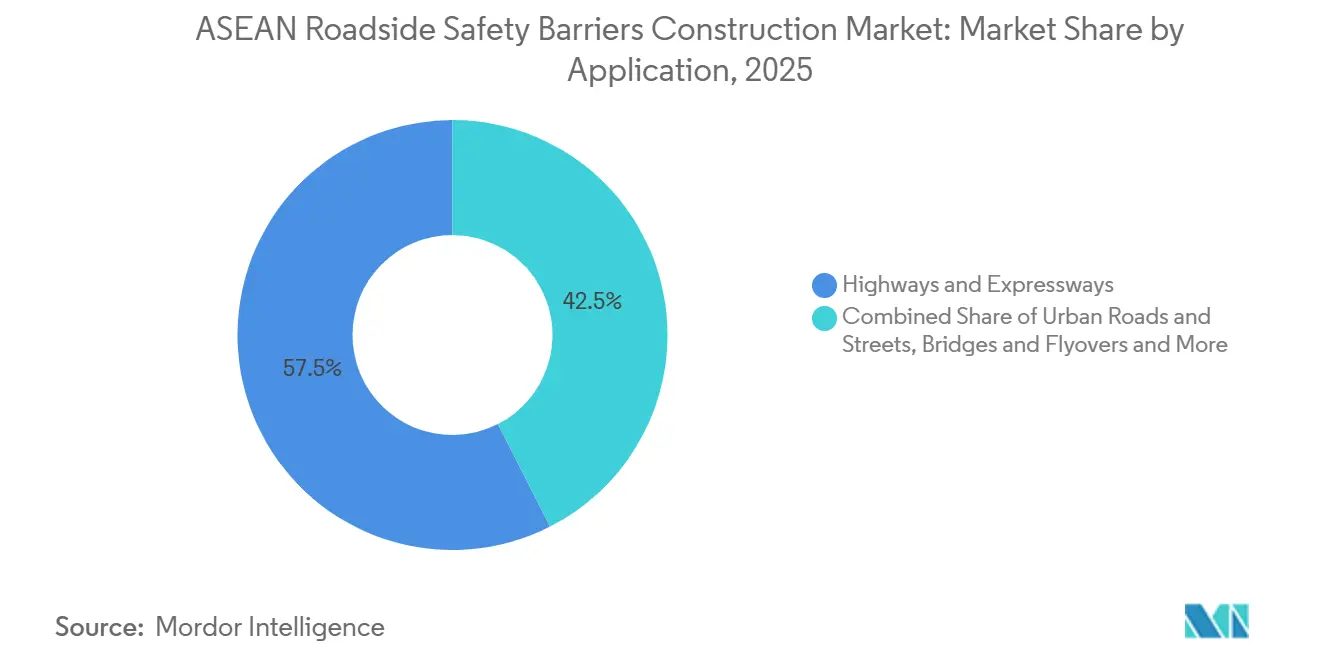

- 用途別では、高速道路および幹線道路が2025年のASEAN道路脇安全バリア建設市場規模の57.5%を占め、橋梁および高架橋は2026年から2031年にかけて年平均成長率8.11%で拡大する見込みです。

- 設置タイプ別では、新規プロジェクトが2025年のASEAN道路脇安全バリア建設市場の71.2%を占め、改修・改造工事が2026年から2031年にかけて年平均成長率7.59%で最も急成長するサブセグメントとなっています。

- 国別では、インドネシアが2025年のASEAN道路脇安全バリア建設市場シェアの34.9%を占め、フィリピンが2026年から2031年にかけて年平均成長率8.34%で最高の国別成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ASEAN道路脇安全バリア建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ASEANの高速道路接続性の向上と国境を越えた 回廊整備の加速が道路脇安全バリアの設置を促進している | +2.1% | インドネシア、タイ、ベトナム、マレーシア、カンボジア | 中期(2〜4年) |

| 地域の道路安全行動計画が中央分離帯および 路肩保護システムの採用を促進している | +1.8% | タイ、ベトナム、フィリピン | 短期(2年以内) |

| 都市間・山岳道路における高い事故リスクが クラッシュバリアの需要を増加させている | +1.5% | ベトナム、フィリピン、インドネシア、タイ | 短期(2年以内) |

| 貨物回廊および物流ルートの拡大が 戦略的幹線道路におけるバリアの必要性を高めている | +1.2% | インドネシア、ベトナム、タイ | 中期(2〜4年) |

| オートバイ専用保護システムへの政策支援の高まりが ターゲットを絞ったバリア展開を促進している | +0.9% | ベトナム、タイ、インドネシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ASEANの高速道路接続性の向上と国境を越えた回廊整備の加速が道路脇安全バリアの設置を促進している。

大メコン圏高速道路やインド・ミャンマー・タイ三国間高速道路などの複数国にまたがる回廊は、旧来の国家最低基準を超える統一された安全ハードウェアを必要としています。タイが提案する南部経済回廊は、推定9,900億タイバーツ(275億USD)の規模を有し、地滑りが発生しやすい沿岸地域に沿って数百キロメートルのガードレールを追加する見込みです。同様に、ベトナムの32億USD規模のハーティエン・ラックジャー・バクリュー高速道路やインドネシアのボゴール・スルポン有料道路も、Wビームおよびケーブルバリアシステムへの大きな需要を生み出すでしょう。主要回廊が現代的な安全バリアを導入するにつれ、地方機関は隣接するフィーダー道路の改修に向けた社会的圧力にさらされており、ASEAN道路脇安全バリア建設市場が拡大しています[1]タイ道路局、「南部経済回廊プロジェクト概要2026年」、doh.go.th。AASHTO M180と現地認証基準の両方を満たすことができるサプライヤーは、この拡大する需要を取り込む上で有利な立場にあります。

地域の道路安全行動計画が中央分離帯および路肩保護システムの採用を促進している。

ASEAN各国政府は、国連道路安全行動の10年の一環として、2026〜2030年予算にバリア支出を計上しています。カンボジアの国道4号線改良やフィリピンのマハルリカ・ハイウェイ改修などのプロジェクトでは、多国間融資の実行に連動した主要成果物としてガードレールが含まれています。タイのトヨタTRUSTプロジェクトはデータ分析を活用してリスクの高い地点を特定し、迅速なバリア設置を実施しており、官民連携がクラッシュホットスポットの緩和を強化する方法を示しています。これらの取り組みはオートバイに配慮したバリア設計をますます重視しており、滑らかな表面を持つ低ビーム製品のニッチ市場を創出しています。こうした集合的な取り組みにより、バリアの調達は任意の費用ではなく、基本的な安全投資として位置づけられています。[2]国際連合、「道路安全行動の10年2021〜2030年計画」、un.org 。

都市間・山岳道路における高い事故リスクがクラッシュバリアの需要を増加させている。

インドネシア、ベトナム、フィリピンの急峻な農村高速道路における死亡率は、都市部平均の2〜3倍に達しています。ベトナムのトゥーティエム4橋やインドネシアのトランス・ジャワ高速道路プロボリンゴ・バニュワンギ区間などのインフラプロジェクトでは、36トントラックを収容できるコンクリートパラペットとTL-4鋼鉄レールが必要とされています。さらに、改修プログラムも重要であり、2005年以前に建設された第一世代高速道路は軽量ゲージ鋼鉄を使用しており、現在のMASH基準に適合しないため、体系的な交換が必要となっています。この二重の需要(新規建設と改修)が、定期的なメンテナンス予算とともにASEAN道路脇安全バリア建設市場の成長を牽引しています。長時間の車線閉鎖は政治的に望ましくないため、迅速設置型モジュールキットを提供するメーカーが優遇されています。[3]国際協力機構、「インドネシア道路安全強化プログラム2025年」、jica.go.jp。

貨物回廊および物流ルートの拡大が戦略的幹線道路におけるバリアの必要性を高めている。

マレーシアの南北高速道路2号線やシンガポールのチャンギ高架橋改良などの貨物集中型回廊では、連結トラックに対応するよう設計された高封じ込め性能のスリービームバリア、コンクリートF形中央分離帯、および張力ケーブルシステムが必要とされています。2024年には、ASEANシングルウィンドウが14億件の電子証明書を処理し、国境を越えたトラック輸送を効率化しましたが、国境検問所付近での衝突リスクが増大しています。有料道路事業者は、2026年のインドネシアのタンゲラン・メラク路線で実証されたように、工事区域の安全確保と洪水対策のために可動式コンクリートバリアの採用を増やしています。このトレンドは物流の近代化と安全バリアへの需要増大を結びつけ、乗用車の考慮を超えてASEAN道路脇安全バリア建設市場の成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低所得ASEAN市場における予算制約が 大規模な道路脇安全整備を遅延させている | -1.1% | カンボジア、ミャンマー、ラオス | 短期(2年以内) |

| 加盟国間の道路安全執行の不均一性が 一貫したバリア採用を制限している | -0.8% | カンボジア、ラオス、ミャンマー | 中期(2〜4年) |

| 基準および調達慣行の差異が バリアシステムの地域展開を遅らせている | -0.6% | 全加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低所得ASEAN市場における予算制約が大規模な道路脇安全整備を遅延させている。

ASEANへの国際プロジェクトファイナンスが82%減少し、2024年には170億USDまで落ち込んだことで、財政的余裕が縮小しています。優遇融資がない状況では、地方は財政的なガードレールの維持と洪水対策や学校建設などの緊急ニーズとの間で困難な選択を迫られています。2026年に1トンあたり515USDまで上昇した鋼鉄価格は、固定価格入札のマージンをさらに圧迫し、一部の製造業者が入札を辞退し、プロジェクトが次の会計年度に延期される事態を招いています。こうした調達の先送りはキロメートル単位の積み残しを生み出し、事故リスクを高めています。ドナー共同融資による道路安全コンポーネントが一部の問題に対処していますが、ギャップのごく一部を緩和するにとどまっています。その結果、ASEAN道路脇安全バリア建設市場の近期成長は、特にカンボジアとミャンマーにおいて潜在水準を下回っています。

加盟国間の道路安全執行の不均一性が一貫したバリア採用を制限している。

バリア改良を強制する法的権限を持つ中央検査機関は、カンボジア、ラオス、ミャンマーでは依然として未発達な状態にあります。地方の公共事業局は、受動的安全インフラの整備よりも道路の舗装補修を優先することが多く、新たに舗装された道路が盛土部やカーブで無防備なままになっています。インドネシアでは、時速80kmを超える道路に全面的なガードレール設置を推奨する国家ガイドラインにもかかわらず、調査対象の農村道路区間のうち連続したガードレールを有するものはわずか32%にとどまっています。執行の一貫性の欠如は、サプライヤーが需要を正確に予測する能力を妨げ、在庫コストの増大と製品革新の遅れをもたらしています。統一された監督機関が設立されるまで、この一貫性の欠如はASEAN道路脇安全バリア建設市場の成長ポテンシャルを制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:金属ガードレールが市場を牽引、ケーブルシステムが急成長

金属ガードレールは2025年のASEAN道路脇安全バリア建設市場シェアの51.3%を占めました。Wビームレールは農村高速道路で主に使用され、テストレベル3の封じ込め基準を満たしており、スリービームプロファイルはより重いトラックに対応する貨物回廊で好まれています。ケーブルバリアは市場シェアが小さいものの、カテゴリー内で最も速い年平均成長率7.98%で成長すると予測されています。機関の報告によれば、ケーブルバリアを導入した分離高速道路では死亡事故が最大90%減少しています。マレーシアでは、MASH TL-3基準に認定されたArmorWireやMuar CathayのEzy-Guardシリーズなどの製品が、狭い中央分離帯への張力システムの採用増加を示しています。コンクリートジャージーおよびF形バリアは、橋梁、料金所、都市部の工事区域など、恒久的な高封じ込めソリューションが不可欠な場所でニッチな用途を維持しています。WIKA Betonのような企業は、インドネシア国内の14工場を活用してこれらの分野での迅速供給契約を確保しています。

ケーブルバリアは高速衝突後の修理が容易かつ迅速であるという利点もあり、コンクリート代替品と比較して車線閉鎖時間を半分に削減します。クラッシュクッションおよびインパクトアテニュエーターは、主に橋脚やゴアポイントの保護に使用されるプレミアムセグメントを占めています。例えば、シンガポールにおけるSafe DirectionのTAU-Mユニットは、特に土地が限られた地域において制御変形技術への投資意欲を示しています。「その他」セグメントには鋼鉄・コンクリートハイブリッドバリアやオートバイ専用レールが含まれており、ここでは数量成長よりも速いペースでイノベーションが進んでいます。これらのトレンドを総合すると、ASEAN道路脇安全バリア建設市場は予測期間にわたってWビームバリアの従来の支配を超えて多様化しつつあることが示されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

材料別:鋼鉄が支配、複合材料が台頭

2025年、鋼鉄はASEAN道路脇安全バリア建設市場における総材料需要の67.8%を占めました。インドネシアとベトナムの製鉄所で国内生産されたコイルが競争力のある価格維持に貢献しています。Galvacoの一貫したロールフォーム・溶融亜鉛めっきラインはAASHTO M180コーティング基準を安定的に上回り、多湿気候においても20年間の耐食性を提供しています。HR700Fなどの高強度グレードは、衝突エネルギー吸収性能を損なうことなく薄ゲージのガードレール使用を可能にし、スラウェシなどのルートでの輸送コストを削減しています。コンクリートは第2位の使用材料であり、主に高架高速道路のパラペットおよび中央分離帯に使用されています。Samwohのシンガポールプラントからのプレキャストコンクリートユニットは、3億8,700万USD規模のチャンギ高架橋などのプロジェクトに採用されており、地震・台風条件下でのパフォーマンスを実証しています。

複合材料は現在一桁台の市場シェアにとどまっていますが、年平均成長率8.07%で最も急速な成長を遂げています。BoplanのガラスファイバーGFRP強化ポリエチレンレールおよびマレーシアで実験室試験中のGFRP強化パラペットは、軽量性とゼロ腐食という利点を提供しています。これらの材料は、メンテナンスアクセスが困難な洪水多発地域において有料道路事業者に特に好まれています。リサイクルプラスチックブレンドも普及しつつあり、タイとベトナムで浮上しているサーキュラーエコノミー規制と整合しています。さらに、アルミニウムレールはより高価ではあるものの、メコンデルタの重量制限高架橋での需要があります。材料の多様化により、単一金属ソリューションに依存する競合他社を上回るマルチ基材ポートフォリオを持つサプライヤーが、ASEAN道路脇安全バリア建設市場の進化とともに優位に立つことが期待されます。

用途別:高速道路がリード、橋梁が加速

高速道路および幹線道路は2025年のASEAN道路脇安全バリア建設市場規模の57.5%を占めると予測されています。インドネシアが83億USD相当の7つの新規有料道路を入札にかけたことで、Wビームおよびコンクリート中央分離帯への複数年にわたる需要が確保されています。ベトナムでは、ホーチミン市のゲートウェイ改良にバリアフリー料金収受システムが含まれており、途切れのない安全レールが必要とされています。クアラルンプールとマニラの都市幹線道路プロジェクトでは、歩行者フェンスや防音壁とともにガードレールが組み込まれるケースが増えており、仕様の幅が広がっています。鋼鉄と複合材料を組み合わせたパッケージを提供する請負業者は、美観と持続可能性への重視の高まりを反映して、技術評価でより高い点数を獲得するようになっています。

より小さな基盤から出発しているものの、橋梁および高架橋は2031年にかけて年平均成長率8.11%で成長すると予測されています。フィリピンの39億USD規模のバターン・カビテ橋やベトナムの9億5,000万USD規模のトゥアンアン海上橋などの大規模プロジェクトでは、トラックの水中転落を防ぐためにTL-4コンクリートパラペットとケーブル強化エッジが必要とされています。シンガポールの南北回廊高架橋では、衝突試験済みパラペットにLED照明が統合されており、多機能バリア設計の進歩を示しています。これらのプロジェクトでは、衝突後の迅速な交換のために超高性能コンクリートモジュールが指定されることが多く、交通渋滞を最小化し、有料道路事業者のより高いサービスレベル目標を支援しています。この安定したプロジェクトパイプラインにより、ASEAN道路脇安全バリア建設市場における橋梁の市場シェアが拡大すると見込まれています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

設置タイプ別:新規プロジェクトが優勢、改修が増加

新規設置は2025年のASEAN道路脇安全バリア建設市場における支出の71.2%を占めると予測されています。インドネシアのボゴール・スルポンやバリのギリマヌク・メングウィ有料道路などの主要プロジェクトでは、設計・施工一括契約にバリアが組み込まれています。このアプローチにより、請負業者は鋼鉄の大量購入価格を確保し、舗装工事と並行してガードレール設置を調整することができます。同様のターンキーモデルが、2027年に入札が予定されているタイの9,900億タイバーツ規模の南部経済回廊にも期待されています。一方、1990年代に建設された高速道路がMASH TL-3基準を満たさなくなっており、特に腐食によってポスト埋め込みが損なわれた地域での改修要件が増加しています。

改修・修繕セグメントは年平均成長率7.59%で成長すると予測されています。例えば、マレーシアの東西高速道路は2026年に270万リンギット(60万USD)をスポット修繕に充当しており、ASEAN全域での短区間修繕の広範なニーズを反映しています。車線閉鎖が6時間を超えると交通量の多い有料道路では契約上のペナルティが発生することが多いため、迅速設置型UHPCプレキャストレールが普及しています。さらに、フィリピンのマハルリカ・ハイウェイのような複数年にわたる改修フレームワークは、大規模プロジェクトを超えた安定した需要をサプライヤーに提供し、ASEAN道路脇安全バリア建設市場全体の成長に貢献しています。

地域分析

インドネシアは2025年のASEAN道路脇安全バリア建設市場シェアの34.9%を占め、継続的な有料道路民営化と1,150kmのトランス・ジャワ幹線道路(連続した中央分離帯および路肩保護を義務付け)によって牽引されています。2025年に完成した16億USD規模のプロボリンゴ・バニュワンギ区間では、1万トン以上の溶融亜鉛めっき鋼鉄レールが使用されました。さらに、2025年に入札された83億USD相当の7つのコンセッションが、PT Inter Nusa Kreasindoなどの国内メーカーに向けた5年間のローリング受注残を支えています。コンクリート専門のWIKA Betonは14工場を擁し、タイムリーなパラペット供給を確保しています。2026年2月に発出された省令が、タンゲラン・メラクのような低地ルートでの洪水対策として可動式コンクリートバリアを推奨したことで、さらなる需要が高まっています。

ベトナム、タイ、マレーシアは合計で市場収益の40%以上を生み出しています。ベトナムの橋梁建設プロジェクト(9億5,000万USD規模のトゥーティエム4橋や9億2,000万USD規模のフーミー2河川横断橋を含む)では、地震・台風設計要件に対応するためTL-4パラペットとGFRP強化エッジが必要とされています。タイの275億USD規模の南部経済回廊は、バンコクとクアラルンプールの両方で認証を受けたサプライヤーを優遇する複数年のガードレールパッケージを入札にかける見込みです。マレーシアの3億8,000万USD規模の南北高速道路2号線は、高架トラック量に対応するよう設計されており、最終設計に高張力ケーブルバリアが組み込まれています。一方、シンガポールは道路キロ数が限られているものの、7億700万USD規模の南北回廊高架橋で実証されているように、騒音低減機能を備えたプレミアム美観コンクリートシステムに投資しています。

フィリピンは2031年にかけて年平均成長率8.34%で市場最高の成長を達成すると予測されています。「ビルド・ベター・モア」プログラムは高速道路と橋梁に78億USDを配分しており、32kmのバターン・カビテ橋や地滑り多発地域を横断する450kmの中部ミンダナオ・ハイウェイが含まれています。多国間融資機関は現在、融資条件として国際道路評価プログラムの改良を求めており、安全バリアへの継続的な投資を確保しています。

カンボジア、ラオス、ミャンマーはより小規模ながら成長中の市場を形成しており、インド・ミャンマー・タイ回廊の延伸やカンボジアの1億1,000万USD規模の国道4号線改良などのドナー支援プロジェクトによって支えられています。2026年2月に設立されたプロジェクト・ガルーダ・シンドー合弁事業などの新たなパートナーシップは、これらの新興市場にローラーバリア技術を統合することを目指しています。この動きは汎ASEAN供給ネットワークの形成を示しており、地域全体の安全基準を段階的に向上させることが期待されています。

競争環境

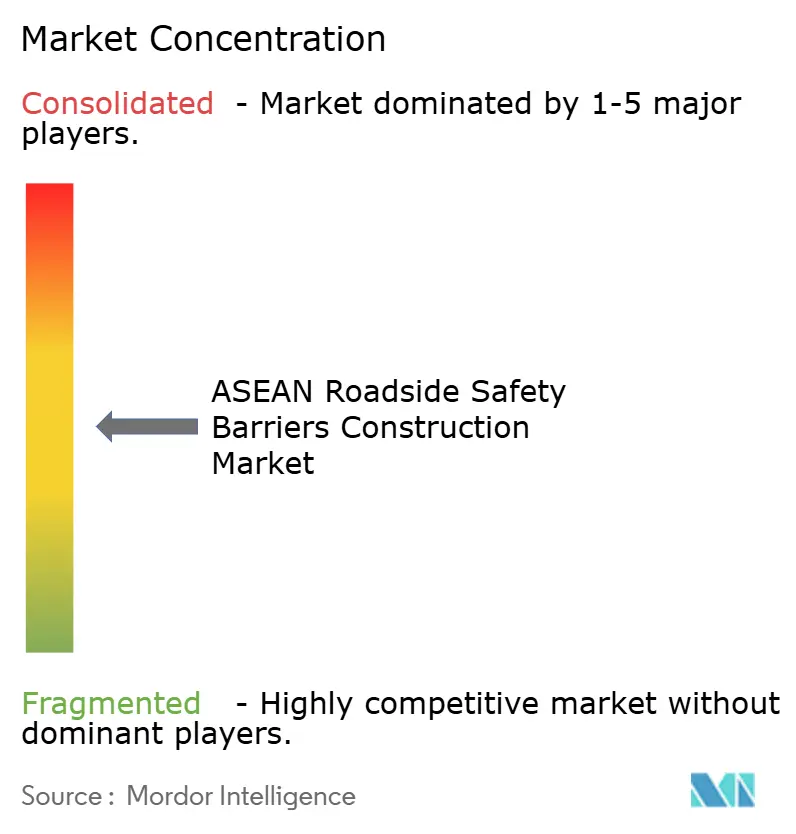

ASEAN道路脇安全バリア建設市場における競争は、国家高速道路機関、有料道路事業者、地方公共事業部門の間で購買パターンが分散しており、それぞれが独自の仕様を要求するため、中程度の水準にとどまっています。Muar Cathay Industriesは、道路局(JKR)およびマレーシア高速道路公社(LLM)からの承認を取得し、PLUSコリドー沿いに在庫を維持することで、緊急修繕に対して48時間以内の対応を可能にし、強固な地位を確立しています。Galvaco Industriesは、一貫した溶融亜鉛めっきとオンサイトビームパンチングを提供することでリードタイムを最大20%短縮し、差別化を図っています。タイでは、Thai SolidとSiam Trafficがガードレールと標識・デリネーターパッケージをバンドル提供することで国内入札を支配しており、単一請求書ソリューションによって地方クライアントの調達を簡素化しています。

国際企業は認証能力を活用して競争を激化させています。Valmont Industriesは、Ingal Malaysiaを通じて米国の衝突試験認証を活用し、シンガポールやタイなどの市場での迅速な承認を確保しています。Samwoh Corporationは3億8,700万USD規模のチャンギ高架橋契約を活用してコンクリート・鋼鉄ハイブリッドパラペットを推進しています。PT Wijaya Karya Betonは、道路製品と都市鉄道スリーパーを単一のプレキャスト供給契約に統合することで、2025年にバリア、パラペット、擁壁で2億8,000万USDの受注を確保し、主要請負業者とのシェアを拡大しています。2026年2月に設立されたプロジェクト・ガルーダ・シンドーパートナーシップなどの国境を越えた協力は、ローラーバリアの製造・流通における規模の経済を達成することを目指しており、地域統合の可能性を示しています。

イノベーションは新興競合他社にとって重要な差別化要因です。Muar CathayのMZ-Guard Zポストは、スーパーコンピューターで最適化された衝突ジオメトリとCパッカーの排除により設置時間を50%短縮しており、マレーシアのハリ・プロフェッシ・テクニカル・ネガラ博覧会でも紹介された特徴です。複合材料専門企業は、鋼鉄より40%軽量なガラスファイバーGFRP強化ポリエチレンレールのMASH TL-3試験を実施しており、島嶼国家での輸送コスト削減という利点を提供しています。Webforgeグループの広範な地域プレゼンスとトリプルISO認証は、厳格なスケジュール要件を持つドナー支援入札において競争上の優位性を提供しています。選択的な合併・買収が発生する可能性はあるものの、根強い地方の選好と規制承認の課題から、ASEAN道路脇安全バリア建設市場は2031年まで中程度の分散状態を維持すると考えられます。

ASEAN道路脇安全バリア建設業界リーダー

Galvaco Industries Sdn Bhd

Thai Solid Co., Ltd.

Colform Group Berhad (RoadMaster)

PT Inter Nusa Kreasindo

Muar Cathay Industries Sdn Bhd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:PT Wijaya Karya Beton(WIKA Beton)は、踏切(鉄道・道路交差点)向けのモジュール式ノックダウンプレキャストソリューションであるコンクリートレベルクロッシング(CLC)システムを発表しました。最初の設置は西ジャワ州バンドンのゲデバゲ・ハウルプグル複線区間のKM 166+500で完了しました。この製品は、列車の振動、重車両荷重、極端な気象条件によるアスファルト変形や構造損傷などの問題を軽減することを目的としています。国内建設産業の自立強化と交通安全の向上を目指しています。

- 2026年2月:プロジェクト・ガルーダとShindo Industryが、マレーシア、タイ、インドネシア、シンガポール、ベトナム、カンボジアを対象としたローラーバリアおよびガードレールの開発に関する覚書を締結しました。この合弁事業は技術的専門知識と流通ネットワークを統合し、複数の認証制度に対応し、6市場にわたってローカライズされた在庫を提供できる汎ASEAN供給プラットフォームを構築します。

- 2026年2月:インドネシア公共事業省は、洪水多発有料道路向けに可動式コンクリートバリア(MCB)を推進し、交通分離機能と一時的な洪水封じ込め構造物としての二重機能を強調しました。MCBはタンゲラン・メラク有料道路に展開され、洪水水を保持して車道の再浸水を防止しており、インドネシア国家規格(SNI)への準拠が求められる国道および有料道路での使用に関する技術ガイダンスが発行されました。

ASEAN道路脇安全バリア建設市場レポートの調査範囲

| 金属ガードレール(Wビーム、スリービーム) |

| コンクリートバリア(ジャージー型、F形) |

| ケーブルバリアシステム |

| クラッシュクッションおよびインパクトアテニュエーター |

| その他(オートバイ保護、ハイブリッド、新興製品) |

| 鋼鉄 |

| コンクリート |

| プラスチックおよび複合材料 |

| その他(アルミニウム、ゴム、リサイクルブレンド) |

| 高速道路および幹線道路 |

| 都市道路および街路 |

| 橋梁および高架橋 |

| その他(農村、工業・民間、駐車場、トンネル、一時区域) |

| 新規設置 |

| 改修・改造・修繕 |

| インドネシア |

| ベトナム |

| タイ |

| フィリピン |

| マレーシア |

| シンガポール |

| その他のASEAN |

| 製品タイプ別 | 金属ガードレール(Wビーム、スリービーム) |

| コンクリートバリア(ジャージー型、F形) | |

| ケーブルバリアシステム | |

| クラッシュクッションおよびインパクトアテニュエーター | |

| その他(オートバイ保護、ハイブリッド、新興製品) | |

| 材料別 | 鋼鉄 |

| コンクリート | |

| プラスチックおよび複合材料 | |

| その他(アルミニウム、ゴム、リサイクルブレンド) | |

| 用途別 | 高速道路および幹線道路 |

| 都市道路および街路 | |

| 橋梁および高架橋 | |

| その他(農村、工業・民間、駐車場、トンネル、一時区域) | |

| 設置タイプ別 | 新規設置 |

| 改修・改造・修繕 | |

| 国別 | インドネシア |

| ベトナム | |

| タイ | |

| フィリピン | |

| マレーシア | |

| シンガポール | |

| その他のASEAN |

レポートで回答される主要な質問

ASEAN道路脇安全バリア建設市場の現在の規模はどのくらいですか?

市場は2026年に14億7,000万USDであり、2031年までに20億8,000万USDに達すると予測されています。

現在の需要をリードしている製品タイプはどれですか?

金属ガードレール(主にWビームおよびスリービームシステム)が2025年に51.3%のシェアを占め、AASHTO M180基準への費用対効果の高い適合によって牽引されています。

2031年にかけて最も急成長する製品セグメントはどれですか?

ケーブルバリアシステムは年平均成長率7.98%で拡大すると予測されており、機関が衝突後の修理が容易な高封じ込め性能を優先しているためです。

最も強力な成長エンジンとなっている国はどこですか?

フィリピンは「ビルド・ベター・モア」高速道路・橋梁開発パイプラインに支えられ、2031年にかけて年平均成長率8.34%で成長すると予測されています。

鋼鉄価格の上昇は請負業者にどのような影響を与えていますか?

2026年に1トンあたり約515USDの鋼鉄コイル価格は、固定価格の政府入札のマージンを圧迫しており、鋼鉄使用量を削減するモジュール式プレキャストおよび複合材料代替品への需要を高めています。

オートバイ専用安全バリアは義務化されつつありますか?

複数のASEAN規制当局が2026〜2030年基準にスムーズポスト・低レール設計を組み込んでおり、新規・改修プロジェクトの両方でオートバイに配慮したバリアシステムの着実な普及拡大を示しています。

最終更新日: