ASEAN内陸水路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

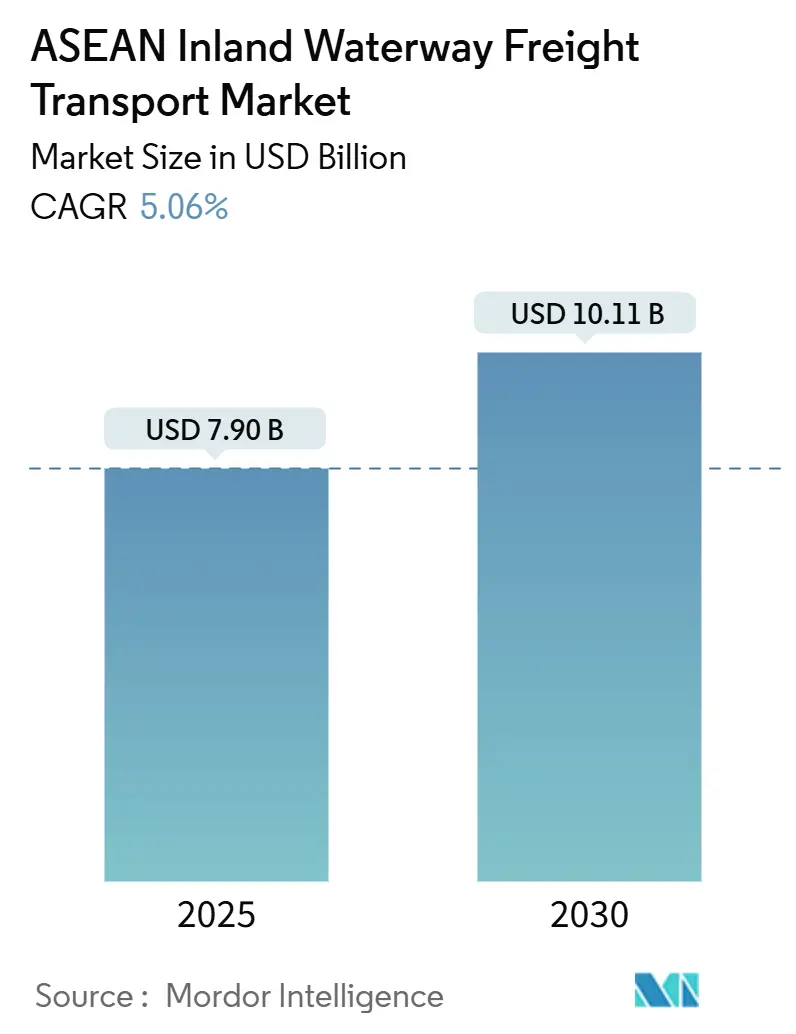

| 市場規模 (2025) | 7.90 十億米ドル |

| 市場規模 (2030) | 10.11 十億米ドル |

| 成長率 (2025 - 2030) | 5.06% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN内陸水路貨物輸送市場分析

ASEAN内陸水路貨物輸送市場規模は2025年に79億米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.06%で成長し、2030年までに101.1億米ドルに達する見込みです。

運河および河川港の接続性に対する政府投資の増加、道路輸送と水上輸送の貨物コスト格差の拡大、および脱炭素化圧力の高まりが、需要成長を総合的に支えています。カンボジアの17億米ドル規模のフナン・テチョ運河や中国が支援する平陸運河などの主要プロジェクトは、輸出回廊を短縮し、国境を越える水路の戦略的価値を強化しています[1]Khmer Times、「フナン・テチョ運河プロジェクトがカンボジア経済を変革する」、khmertimeskh.com。ベトナムのメコンデルタおよびインドネシアのムシ川での継続的な浚渫工事と、アジア開発銀行および国際金融公社からのサステナブルファイナンスの流入が、アップグレードサイクルを加速させています[2]世界銀行、「世界銀行がベトナムの水路プロジェクトに4億米ドルを承認」、worldbank.org。同時に、タイおよびシンガポールのデジタル河川情報システムが待機時間を削減し、ASEAN全域で台頭しつつある炭素価格制度が貨物を混雑した幹線道路からバージへと誘導しています。

主要レポートのポイント

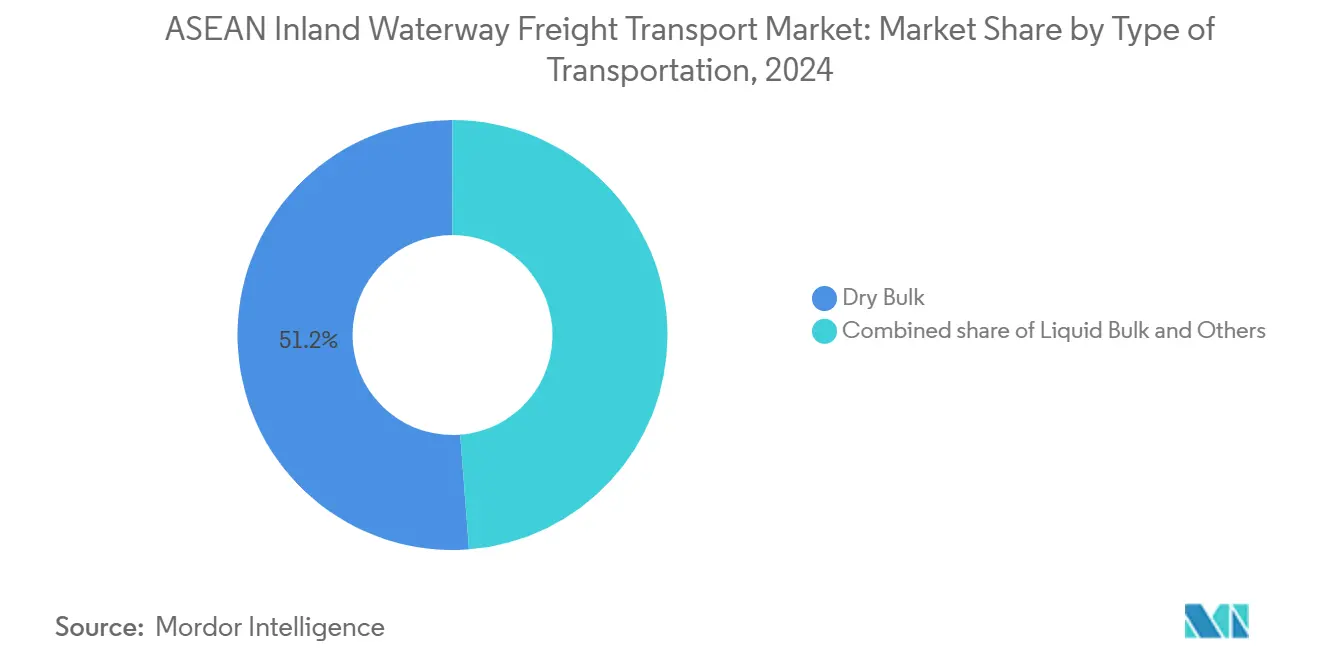

- 輸送タイプ別では、乾燥バルクが2024年のASEAN内陸水路貨物輸送市場シェアの51.23%を占め、液体バルクは2030年にかけてCAGR 5.19%で拡大する見込みです。

- 地域別では、ベトナムが2024年のASEAN内陸水路貨物輸送市場規模の21.81%を占め、インドネシアは2030年にかけてCAGR 5.61%で成長しています。

ASEAN内陸水路貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接続性の強化と複合輸送の統合 | +1.2% | ベトナム、タイ、カンボジア、マレーシアへの波及 | 中期(2〜4年) |

| ASEAN輸出主導型製造業によるコンテナ需要の拡大 | +1.0% | ベトナム、タイ、インドネシア、産業回廊 | 短期(2年以内) |

| デジタル河川情報システムの導入 | +0.6% | タイ、ベトナム、シンガポールでのパイロットプログラム | 中期(2〜4年) |

| 国境を越えた炭素価格インセンティブによる貨物の水上輸送へのシフト | +0.8% | 地域的枠組み、シンガポールおよびタイでの早期導入 | 長期(4年以上) |

| 水力発電ロックの開放による航行可能区間の延長 | +0.7% | メコン盆地およびチャオプラヤ川 | 長期(4年以上) |

| サステナブルファイナンスに連動した港湾投資 | +0.5% | ベトナム、インドネシア、アジア開発銀行および世界銀行の回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

接続性の強化と複合輸送の統合

バージ、鉄道、トラック間でコンテナを転換する複合輸送ハブが、ASEAN内陸水路貨物輸送市場全体の輸送時間を短縮しています。ベトナムの4億米ドル規模の南部水路接続プロジェクトは、2027年までに12の港を近代化し、8つのハブを建設することで、メコン川からホーチミン市への輸送時間を20%短縮することを目指しています。タイが提案するランドブリッジは、複線軌道鉄道と河川バージフィーダーを基盤とし、マラッカ海峡の代替ルートとして位置付けられていますが、実現可能性は依然として検討中です。カンボジアの全長180キロメートルのフナン・テチョ運河は3,000トン級の船舶に対応し、2028年までにプノンペンから海への直接ルートを創出します。地域全体では、ASEAN接続マスタープラン2025の下で統一された喫水基準が段階的に導入され、相互運用可能なバージ船団の形成が促進されています。これらの連携が水路容量を総合的に高め、幹線道路の混雑を緩和します。

ASEAN輸出主導型製造業によるコンテナ需要の拡大

電子機器、アパレル、加工食品のクラスターが内陸バージを活用して混雑した道路を回避し、深水港へのコンテナ輸送を行うことで、ASEAN内陸水路貨物輸送市場の成長を支えています。メコンデルタの工業団地は2024年に120万TEUのバージ輸送量を生み出しました。タイの東部経済回廊では、自動車および石油化学輸出業者がチャオプラヤ川とバンパコン川へシフトしたことで、河川輸送量が前年比12%増加しました。ジャワ島のチリウン川とブランタス川は、工場とタンジュン・プリオクを結ぶ500TEU対応のバージを支援していますが、浅い喫水が船舶サイズを制限しています。水上貨物コストはトンキロメートルあたり平均0.04米ドルであるのに対し、道路輸送は0.12米ドルであり、この差は燃料価格の上昇とともに拡大します。輸出量が拡大するにつれ、コンテナ化されたバージ需要もそれに追随します。

デジタル河川情報システム(RIS)の導入

リアルタイムデータプラットフォームが予測可能性を向上させ待機時間を削減することで、ASEAN内陸水路貨物輸送市場のスループットを高めています。タイのチャオプラヤ川RISは衛星測高、自動気象観測所、AISフィードを組み合わせて48時間の喫水予測を提供し、乾季の折り返し時間を15%短縮しています。ベトナムは欧州連合と共同でメコン川RISを開発しており、2026年までにティエン川とハウ川への展開を予定しています。シンガポールのバージスケジューリングAPIは72時間前のバース予約を可能にし、すでに23のオペレーターの待機時間を20%削減しています[3]シンガポール海事港湾庁、「バージスケジューリングAPIローンチ2024」、mpa.gov.sg。ASEANデジタルマスタープランは国境を越えたデータ統合に5,000万米ドルを充当していますが、サイバーセキュリティへの懸念が導入を遅らせています。デジタルカバレッジが拡大するにつれ、信頼性と資産稼働率が向上します。

国境を越えた炭素価格インセンティブによる貨物の水上輸送へのシフト

炭素政策がASEAN内陸水路貨物輸送市場全体のルート決定を再形成しています。シンガポールは2024年に炭素税をトンあたり25シンガポールドルに引き上げ、2026年までに45シンガポールドルへと上昇させ、海上バンカーへの適用範囲を拡大してバージへの荷主シフトを促しています。タイの自主的炭素クレジットパイロットは、道路から水上へ荷物をシフトするオペレーターに対し回避されたCO₂トンあたり150タイバーツを報酬として与え、2025年初頭までに12の物流企業を引き付けました。ベトナムのGemadeptとインドネシアのPelabuhan Indonesiaは、2026年からの欧州連合の炭素国境調整メカニズムへの輸出業者のコンプライアンスを支援するため、炭素集約度証明書を発行しています。マレーシアとフィリピンがまだ拘束力のある炭素価格を法制化していないため、導入は依然として不均一ですが、ASEANグリーンディールの下で地域的な調和に向けた協議が続いています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制の複雑さと通関遅延 | −0.9% | 国境を越えたメコン川およびチャオプラヤ川回廊 | 短期(2年以内) |

| 老朽化した閘門・水路インフラ | −0.7% | ベトナム、タイ、インドネシア | 中期(2〜4年) |

| 気候変動に起因する河川水位による喫水変動 | −0.8% | メコン盆地、チャオプラヤ川 | 長期(4年以上) |

| 新興貨物鉄道回廊との競合 | −0.6% | タイ〜中国、マレーシアECRL、ベトナム南北 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制の複雑さと通関遅延

断片化した書類手続きと異なる船舶基準が2〜4日の滞留時間を追加し、ASEAN内陸水路貨物輸送市場のコスト優位性を損なっています。河川港のわずか60%しかASEANシングルウィンドウに接続されておらず、多くの越境地点でオペレーターが紙の積荷目録を提出することを余儀なくされています。ベトナムとカンボジアはバージ登録の相互承認を欠いており、越境ごとにおよそ1,200米ドルの重複手数料が発生しています。タイの事前到着通関パイロットはチャオプラヤ川での処理時間を18時間から6時間に短縮しましたが、隣国ラオスとの相互運用性はありません。安全規制の相違がさらに業務を複雑にしており、インドネシアは二重船殻の石油バージを義務付けているのに対し、マレーシアは依然として旧来の単一船殻船を認めています。

老朽化した閘門・水路インフラ

老朽化した閘門と資金不足の浚渫スケジュールが積載率を制約し、ASEAN内陸水路貨物輸送市場の単位コストを引き上げています。ベトナムのメコンデルタにおける平均閘室長は60メートルであり、オペレーターは1,000トンの船団を300トンのセグメントに分割することを余儀なくされ、荷役コストが25%増加しています。タイの1957年建設のチャイナット閘門は年間12回の機械的故障が発生し、収穫期には最大48時間の待機列が生じています。予算不足によりインドネシアのムシ川の浚渫間隔が6ヶ月から14ヶ月に延び、2024年には航行可能日数が30%減少しました。アジア開発銀行は今後10年間のアップグレード費用を120億米ドルと試算しており、現在の資金コミットメントをはるかに上回っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送タイプ別:バルク優位の中で液体の急増が顕在化

乾燥バルク貨物は2024年のASEAN内陸水路貨物輸送市場の51.23%を占め、メコン川、チャオプラヤ川、スマトラ島の河川沿いで米、石炭、建設用骨材の輸送量が突出していることを反映しています。この内訳では、ベトナムが780万トンの米輸出の40%をバージで輸送し、カリマンタンがインドネシアの1億2,000万トンの石炭輸出の4分の1を沿岸積み替え地点へ河川輸送しました。バンコク、ジャカルタ、ホーチミン市の大規模都市プロジェクトが河川経由で合計1,500万トンの砂と砂利を消費しましたが、カンボジアとベトナムは生態系への被害を抑制するため河床浚渫の規制を開始しています。今後、乾燥バルクのトン数は建設・エネルギー需要に連動して増加する見込みですが、タイとベトナムにおける鉄道へのモーダルシフトが2028年以降にそのシェアを軟化させる可能性があります。

液体バルクは規模は小さいものの、精製業者や化学品メーカーが柔軟で低炭素の流通を求めるなか、予測CAGR 5.19%で最も急速に拡大しています。シンガポールの日量150万バレルの精製ハブは現在、ディーゼルとガソリンをマレーシアとタイへ河川上流に向けて輸送し、混雑したタンクローリー輸送を回避しています。タイのプラスチック工場向けの化学原料はチャオプラヤ川のタンクバージによる輸送が増加しており、2024年の輸送量は前年比18%増となりました。食用油の流通も依然として重要であり、2024年にはムシ川とラジャン川を250万トンのパーム油が通過し、スマトラ島とサラワク州の河川依存度を示しています。グリーンボンドで資金調達された電動タグボートの新興と港湾での陸上電力供給が、液体バルクバージングの競争力をさらに高めます。

地域分析

2024年におけるベトナムの21.81%という支配的なシェアは、比類のない水路密度、強力な米・水産物輸出、および成長するコンテナ化された電子機器生産に起因しています。進行中の南部水路接続プロジェクトは1,000トン級バージのために450キロメートルを浚渫し、8つの複合輸送ハブを設置することで、2027年までにカイメップへの輸送時間を20%短縮することを目指しています。これらのアップグレードを補完するため、メコン川RISプラットフォームが2026年に稼働し、荷主がリアルタイムデータを使用してルートを最適化できるようになる予定です。

インドネシアの2030年にかけてのCAGR 5.61%は、南カリマンタンとスマトラ島の石炭・パーム油回廊を反映しています。3つの新しい河川ターミナルが500万トンの石炭容量を追加し、沿岸のトラック待機列をすでに30%削減しています。それにもかかわらず、ムシ川の浚渫間隔の延長により2024年の航行可能日数が30%減少しており、持続的な資本配分の必要性が浮き彫りになっています。政府は国家物流エコシステムロードマップの下、2030年までに物流コストをGDP比24%から17%に削減することを目標としています。

タイはチャオプラヤ川とバンパコン川を農工業の流通に活用していますが、老朽化した閘門と変動する喫水が容量の上限を課しています。新しいRISは乾季の遅延を削減し、2024年にバージ輸送量が12%増加した東部経済回廊からの自動車輸出を支援しています。シンガポールは内陸河川が限られているにもかかわらず、現在23のオペレーターが利用するバース予約APIで地域の効率性を牽引しています。マレーシアのサラワク州を流れるラジャン川は木材を支援し、フィリピンはパシッグ川の物流を推進してメトロマニラの道路混雑を緩和しています。

競合状況

ASEAN内陸水路貨物輸送市場は中程度の断片化を示しており、グローバルなコンテナ船社が地域の専門業者と提携して内陸部へのリーチを拡大しています。CMA CGMのGemadeptへの30%出資は、両社をメコンデルタターミナルの開発において連携させています。MaerskのSiam Shippingとの10年間の契約は、タイの内陸デポとレムチャバンを結ぶ15隻の専用バージを展開し、自動車輸出業者のサービス信頼性を高めています。

地域の専門業者はデジタル化とサステナビリティを通じて差別化を図っています。Gemadeptのグリーンボンドはカントーの電動タグボートと陸上電力供給に資金を提供し、ディーゼル消費量の40%削減を目標としています。PT Pelabuhan Indonesiaのサステナビリティ連動ローンは、2027年までに河川港の80%でISO 14001認証を取得することに金利を連動させています。デジタル差別化はリアルタイム喫水モニタリング、自動閘門スケジューリング、炭素集約度レポーティングにわたり、検証可能な低排出物流を求める多国籍企業を引き付けています。

ホワイトスペースの機会は国境を越えた運河と未開拓の東インドネシアの河川に集中しています。全長180キロメートルのフナン・テチョ運河はカンボジアがベトナムのルートを迂回することを可能にし、新たな容量を求めるコンテナ船社のルート変更につながる可能性があります。インドネシアの石炭と木材の60%を産出する東カリマンタンとパプアには、20社未満のオペレーターしか存在しない資本不足の河川システムがあり、統合と浅喫水船団への投資の余地があります。

ASEAN内陸水路貨物輸送産業のリーダー企業

CMA CGM

Rhenus Logistics

Gemadept Corporation

DP World

Maersk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Gemadeptは電動タグボートと陸上電力設備への資金調達のため3兆ベトナムドン(1億2,000万米ドル)のグリーンボンドを確保し、メコンデルタターミナルでのディーゼル消費量40%削減を目標としています。

- 2024年6月:PT Pelabuhan Indonesiaが500万トン容量の南カリマンタン河川ターミナル3か所を開設し、沿岸の混雑を30%緩和しました。

- 2024年6月:国際金融公社がPT Pelabuhan Indonesiaに1億5,000万米ドルのサステナビリティ連動ローンを提供し、2027年までに河川港の80%でISO 14001認証取得に金利を連動させました。

- 2024年3月:GemadeptがカントーポートのUSD 2億米ドル規模の拡張を発表し、2026年までに200万TEUの容量と1,000トン級バージ向けの自動クレーンを追加します。

ASEAN内陸水路貨物輸送市場レポートの調査範囲

| 液体バルク |

| 乾燥バルク |

| その他 |

| シンガポール |

| タイ |

| ベトナム |

| インドネシア |

| マレーシア |

| フィリピン |

| その他のASEAN |

| 輸送タイプ別 | 液体バルク |

| 乾燥バルク | |

| その他 | |

| 国別 | シンガポール |

| タイ | |

| ベトナム | |

| インドネシア | |

| マレーシア | |

| フィリピン | |

| その他のASEAN |

レポートで回答される主要な質問

2025年のASEAN内陸水路貨物輸送市場の規模はどのくらいですか?

市場は2025年に79億米ドルと評価されており、2030年までに101.1億米ドルに拡大する見込みです。

ASEAN内陸水路でリードする貨物タイプはどれですか?

乾燥バルクが51.23%のシェアを占め、米、石炭、建設用骨材が牽引しています。

最も急速に成長しているセグメントはどれですか?

液体バルクが石油、化学品、食用油の流通を背景にCAGR 5.19%で拡大しています。

地域の内陸水路貨物を支配している国はどこですか?

ベトナムは密度の高いメコンデルタネットワークと港湾アップグレードにより輸送量の21.81%を占めています。

2030年にかけて最も成長が強い地域はどこですか?

インドネシアはスマトラ島とカリマンタンで新しい河川ターミナルが稼働するにつれ、CAGR 5.61%を記録すると予測されています。

ASEAN河川の効率性を高めるテクノロジーは何ですか?

リアルタイム河川情報システムとバース予約APIが待機時間を削減し、積載計画を改善します。

最終更新日: