防衛における人工知能とアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 11.79 十億米ドル |

| 市場規模 (2031) | 21.93 十億米ドル |

| 成長率 (2026 - 2031) | 13.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

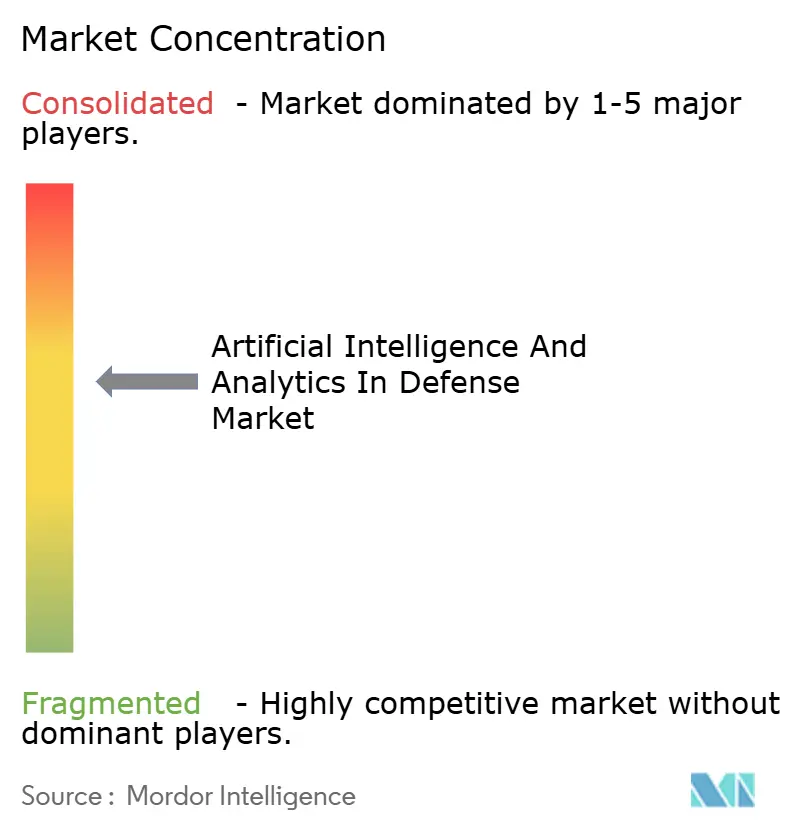

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防衛における人工知能とアナリティクス市場分析

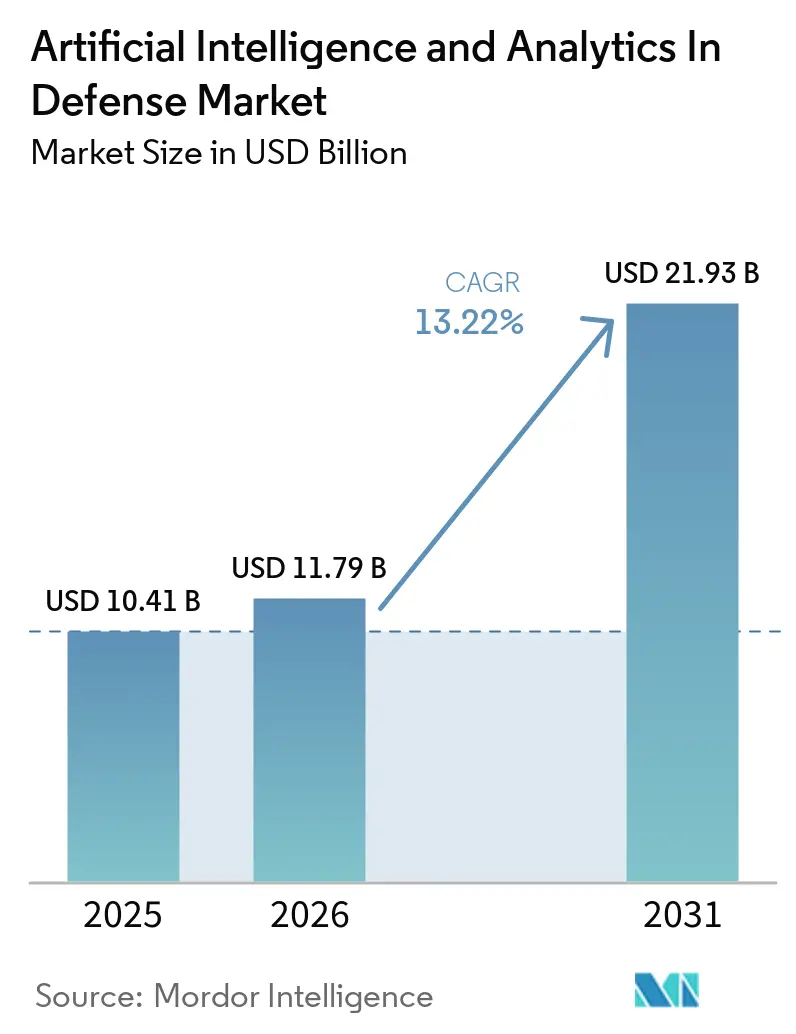

防衛における人工知能とアナリティクス市場規模は、2025年の104億1,000万米ドルから2026年には117億9,000万米ドルに成長し、2026年〜2031年の年平均成長率13.22%で2031年までに219億3,000万米ドルに達すると予測されています。最近の調達の勢い、パイロットからプログラムへの移行の拡大、および紛争地域における任務ニーズは、孤立したプロトタイプを超えた持続的な採用を示しています。エッジでのデータ統合と自律性を拡張するプログラムは、ソフトウェアの速度とモジュール式アップグレードを優先する方向でタイムラインと契約パターンを再形成しています。政府のガイダンスは人間の監督下での自動化を奨励しており、これにより投資はロジスティクス、整備、情報融合、および訓練のユースケースに向けられ、致死的自律性に関する繊細な議論を回避しています。記録的な複数年ソフトウェア契約と防衛クラウドの展開は、認定基準を満たしながら機密および連合データを解放できるプラットフォームへの買い手の集約を示しています。

主要レポートの要点

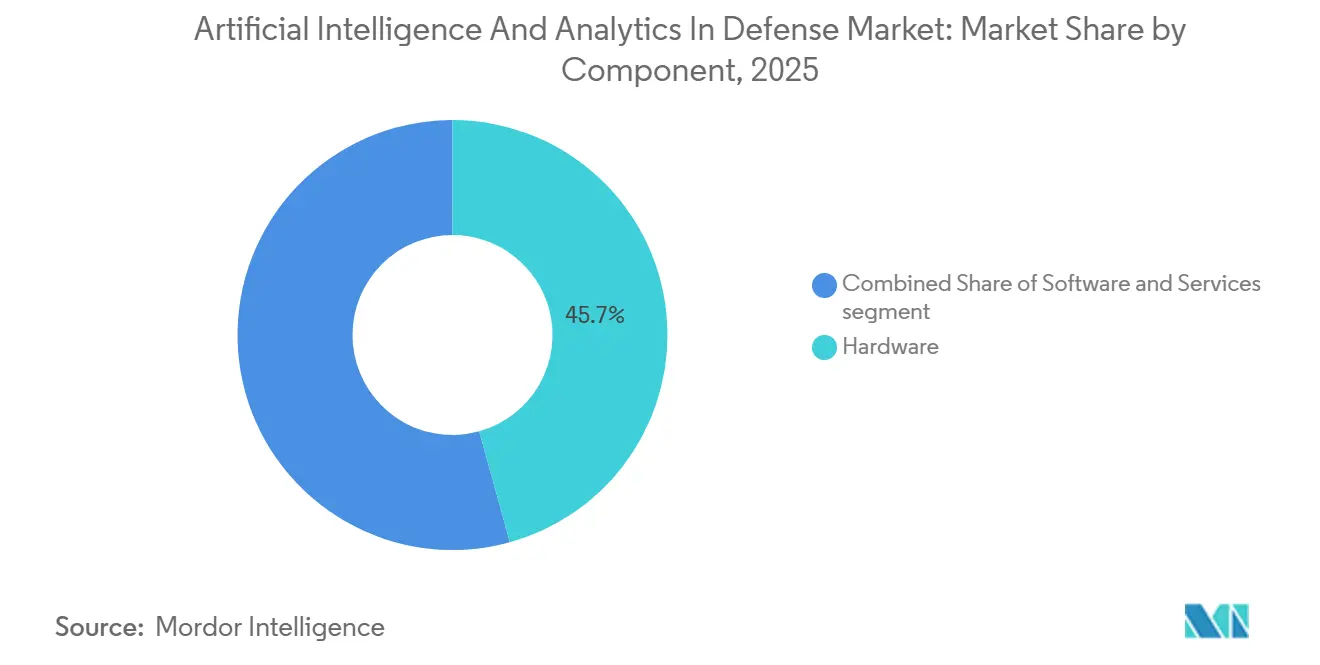

- コンポーネント別では、ハードウェアが2025年の収益の45.70%を占め、サービスは2031年までの予測年平均成長率17.10%で最高の成長率を記録しました。

- プラットフォーム別では、陸上システムが2025年に43.55%の市場シェアを獲得し、航空プラットフォームは2031年までの年平均成長率15.85%で前進しています。

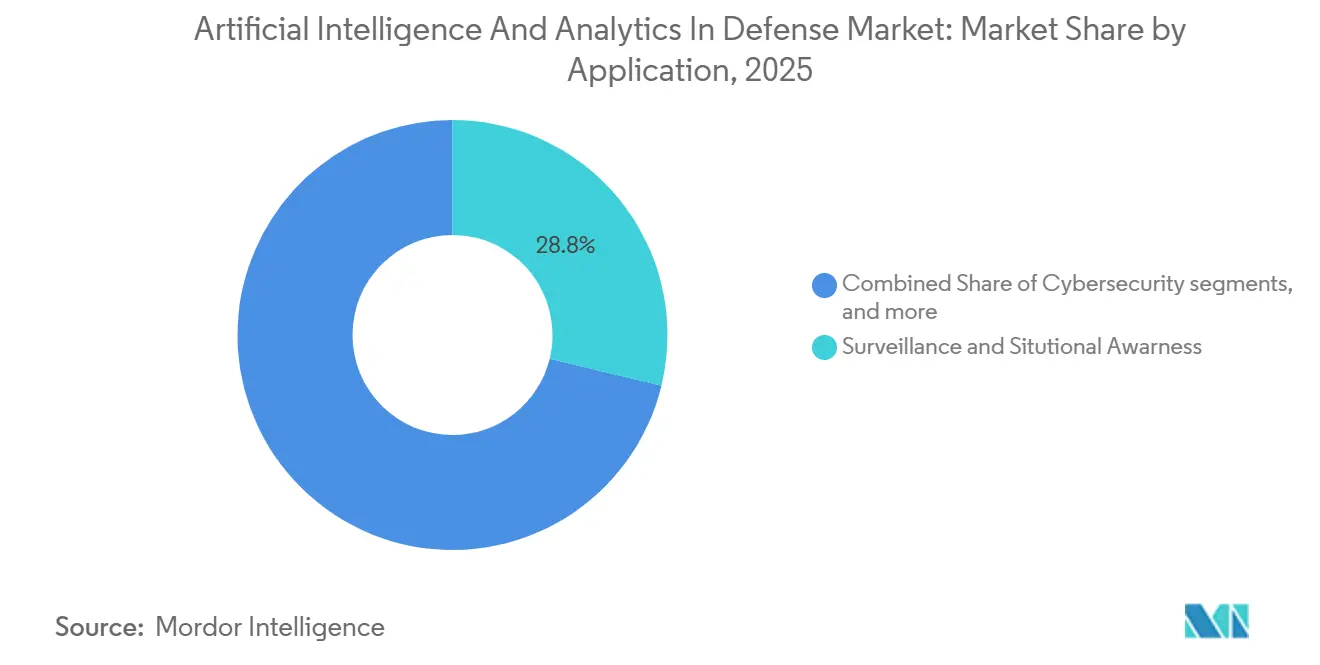

- アプリケーション別では、監視・状況認識が2025年に28.80%の収益シェアでトップとなり、訓練・シミュレーションセグメントは2031年までの年平均成長率16.30%で拡大すると予測されています。

- 技術別では、人工知能(AI)が2025年の支出の64.25%を占め、ビッグデータアナリティクスは2031年までの年平均成長率16.95%で成長すると予測されています。

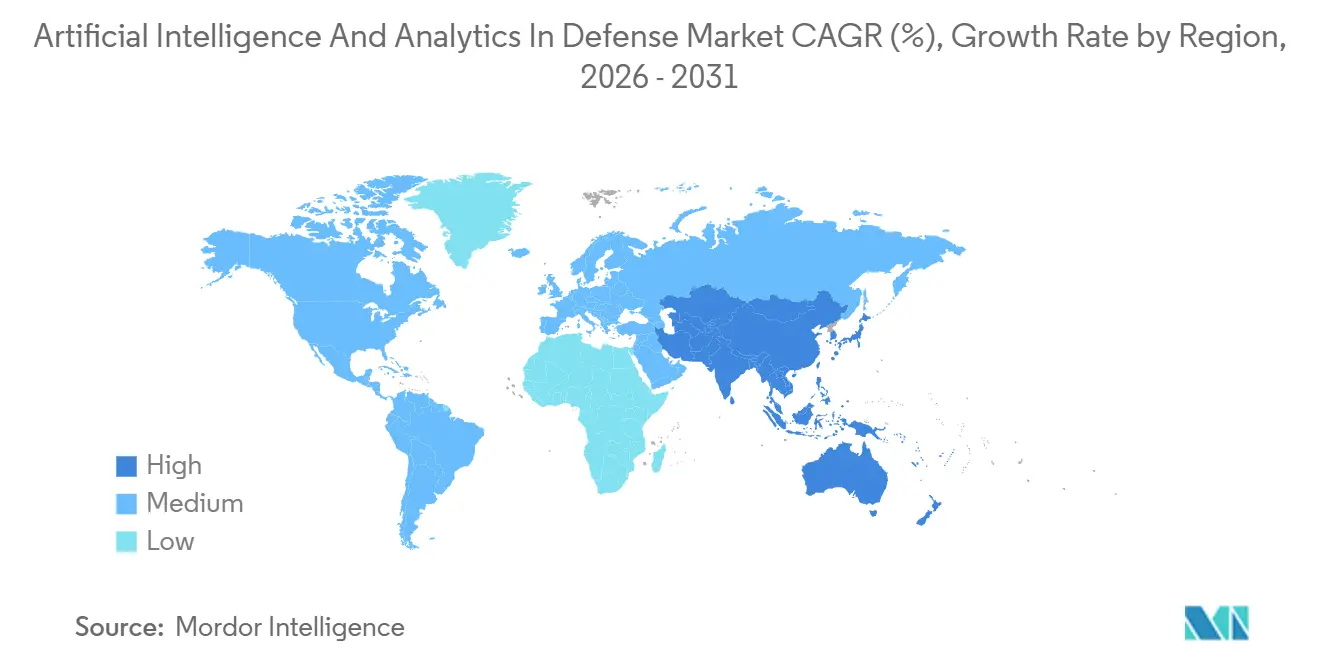

- 地域別では、北米が2025年に41.80%の収益シェアを保持し、アジア太平洋地域は2031年までの年平均成長率15.30%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

防衛における人工知能とアナリティクスの世界市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI対応自律システムへの防衛支出の増加 | +4.2% | 世界規模、米国・中国・EUに集中 | 短期(2年以内) |

| リアルタイム戦場データの指数的成長 | +3.1% | 世界規模、活発な紛争地域で加速 | 中期(2〜4年) |

| 政府のAI研究開発資金調達イニシアチブ | +2.8% | 米国、中国、EU、インド | 中期(2〜4年) |

| より迅速なデータ駆動型意思決定の必要性 | +1.9% | 世界規模 | 短期(2年以内) |

| プラットフォーム寿命延長のためのAIベースの予知保全 | +1.5% | 世界規模、米空軍・海軍を重視 | 長期(4年以上) |

| 合成訓練環境の成長 | +1.3% | 米国、英国、インド、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI対応自律システムへの防衛支出の増加

防衛の買い手は、航空、地上、海上領域にわたって自律性を大規模に資金調達する契約でパイロットをプログラムに転換しています。モジュール式無人水上艦艇に関する米海軍のSaronicへの複数年契約は、消耗可能なシステムの調達受け入れを示し、自律型海上監視・警備任務に対する需要を検証しています。[1]米海軍、「海軍がSaronic Technologiesに3億9,200万米ドル以上のUSV契約を授与」、米海軍、navy.milソフトウェア支出は、サービスと機密レベルにわたってデータ統合とAI意思決定支援を組み込むエンタープライズレベルの契約を通じて拡大しており、Palantirプラットフォームに対する米陸軍の最大価値契約によって実証されています。同盟国政府もAI対応の意思決定支援を標準化しており、英国はワークフローを統合し防衛組織全体での提供を加速するデータ統合・AIプラットフォームの大型契約を授与しています。飛行試験活動は、競合する制御スタックとの飛行中ソフトウェアハンドオフと相互運用性を検証する協調戦闘機デモンストレーションで自律性の成熟度を向上させており、自律性ソフトウェアが関連規模でのマルチベンダー運用可能性に近づいていることを示しています。機密対応コンピュートクラスターへの新たな調達要請は、安全な環境内での高度モデルの訓練とホスティングへの継続的な投資を示しており、堅牢なエッジおよび展開可能なクラウドインフラへの需要を強化しています。

リアルタイム戦場データの指数的成長

作戦映像とテレメトリの生成が急増しており、ウクライナの戦争経験は検出・標的モデルの訓練に使用される数百万時間の映像を生み出しています。このデータ基盤により、現場での分類サイクルの高速化と精度向上が可能になっています。インド軍による現地実証では、機械学習を使用して衛星、ドローン、レーダーフィードを融合することで、隠蔽された発射装置に対する検出精度が向上し、紛争国境での多センサーアナリティクスの事例を支持しています。Mavenの展開などのサービス全体にわたって拡張する情報プラットフォームは、アナリストの時間をより高付加価値のタスクに再配分する速度で画像・信号データを処理するのに役立っており、自動トリアージと人間によるループ上レビューへの作戦的シフトと一致しています。ソフトウェア定義のキルチェーンが正確でタイムリーなデータに依存するにつれて、機関は収集から意思決定までのタイムラインを短縮するために認定環境でモデルサービングプラットフォームと共通データレイヤーを確立しています。より多くのセンサー、より優れたオンボードコンピュート、安全なAIパイプラインの組み合わせは、機械速度の相関が競合する電磁環境で決定的となる任務スレッドを支えています。

政府のAI研究開発資金調達イニシアチブ

機関はAIをコア能力領域として正式化し、説明可能性、堅牢性、人間と機械のチーミングに資金を提供するプログラムとポリシーガイダンスを組み合わせています。DARPAのAI Nextキャンペーンは、基盤モデルの信頼性と動的チーミング構造を対象とする数十の取り組みにわたっており、これらは運用への移行が可能な検証済みコンポーネントを求める調達プログラムに供給されています。国防総省はまた、任務計画、訓練コンテンツ、情報統合に焦点を当てた機密取扱者向けの生成AIイニシアチブを立ち上げており、実験を加速しながらガードレールを維持する厳格なガバナンスの下で運営されています。国家AI研究リソースパイロットなどの研究インフラへの並行投資は、防衛隣接研究コミュニティの共有コンピュートアクセスを拡大し、テストとベンチマークのボトルネックを削減しています。高機密レベルでのGPUクラスターの調達活動は、機密環境でモデルを訓練・展開するために必要な主権能力の構築を強化しています。自動化を強調するポリシーガイダンスは、致死的結果に対する人間の監督義務と組み合わせることで、兵器自律性に関する規制上の行き詰まりを回避しながら、ロジスティクス、整備、情報融合、訓練における成長のための予測可能な道筋を提供しています。

より迅速なデータ駆動型意思決定の必要性

指揮官は、自動トリアージ、推奨、タスキングを優先する圧縮された交戦タイムラインと密度の高いセンサーフィードに直面しています。ウクライナによる一人称視点ドローンと機械学習の組み合わせは打撃精度を向上させ、高い消耗率の下でアルゴリズム的標的指定が即座の戦場効果をもたらす方法の事例研究となっています。インドのシンドゥール作戦は、リアルタイムで多ソース情報を統合することで高い検出精度を実証し、データ融合と準瞬時分類からの作戦的成果を強化しました。エンタープライズレイヤーでは、防衛データプラットフォームの拡張により、標的指定と任務計画のワークロードがAI対応ワークフローに移行し、認定クラウドとアクセスと監査可能性を集中化する共通データファブリックの選択に依存してサイクルタイムを短縮しています。省レベルの覚書は、致死的効果に対する人間の権限を維持しながら速度を向上させ手動のチョークポイントを削減するためのAI使用を指示し、意思決定支援への均衡のとれたアプローチを成文化しています。その結果、市場は迅速な行動方針生成とロジスティクスの事前配置が標準となる圧縮された観察・判断・決定・行動サイクルに合わせて製品ロードマップを調整しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期統合コスト | -2.4% | 世界規模、CMMC・ATO(運用権限)プロセスにより米国・EUで深刻 | 短期(2年以内) |

| 防衛適格AIタレントの不足 | -1.8% | 世界規模、特に米国の機密取扱者 | 中期(2〜4年) |

| 致死的自律性に関する倫理的・規制上の懸念 | -1.1% | 世界規模、各国の立場が分岐 | 長期(4年以上) |

| 多国間モデル訓練に対するデータ主権の制限 | -0.9% | 同盟国連合とEU・米国間のデータフロー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期統合コスト

AIをレガシーネットワークとプラットフォームに統合するには、認定、サイバーセキュリティ、インターフェース仲介が必要であり、タイムラインを延長しコストを増加させます。サイバーセキュリティ成熟度モデル認定レベル2などの認定経路は、防衛ネットワーク全体で管理された非機密情報を扱いたいソフトウェアベンダーにとって必須条件となっています。[2]Palantir Technologies、「PalantirがCMMCレベル2認定を取得」、Palantir投資家向け広報、investors.palantir.comプログラムオフィスはまた、艦艇とプラットフォーム全体でソフトウェアスタックを標準化して断片化を削減しようとしており、これにより統合コストを下げることができますが、典型的な運用環境への初期投資が必要です。自動化を促進しながら致死的結果に対する人間の監督を確保する省レベルのガイダンスは、システムが監査可能性と制御を備えて設計される必要があることを意味し、安全性とガバナンスのための非繰り返しエンジニアリング作業量を増加させます。防衛における人工知能とアナリティクス市場は、統合業者が進化するコンプライアンスベースラインに合わせた継続的な認定と維持活動を収益化するにつれて、サービス成長率にこの現実を反映しています。事前認定と機密取扱者を持つベンダーは有利なスタートを切りますが、多くのプログラムは顧客間で再利用できないカスタマイズされた統合を依然として必要としています。

防衛適格AIタレントの不足

機密環境内でAIプログラムを拡張するには、機械学習の専門知識と機密データを扱うためのクリアランスの両方を持つエンジニアが必要です。そのような人材のプールは限られており、多くの候補者が非機密の商業的役割を好むか、セキュリティ審査の資格を欠いているためです。主要企業と確立された統合業者は、組み込まれた機密取扱者とオンボーディングを加速する社内認定経路のために有利な立場にあります。スタートアップはアルゴリズム速度で競争できますが、プログラムの立ち上げスケジュールを満たすのに十分な速さで機密チームを構築するという障壁に直面しています。このタレントの不均衡は、アジャイルなソフトウェアハウスとコンプライアンススタックをナビゲートし必要なクリアランスレベルでプログラムを配置できる統合業者を組み合わせるパートナーシップを優先します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが統合の複雑さを収益化

ハードウェアは2025年の収益の45.70%を占め、コンピュート、センサー、自律プラットフォームのベースラインを設定しましたが、統合と維持がコアバリュードライバーとなるにつれてサービスは2031年までの年平均成長率17.10%で最速の予測成長を記録しました。当局は、大規模言語・ビジョンアーキテクチャを含む現在および次世代モデルをサポートするために機密対応コンピュートクラスターを調達しており、堅牢なサーバーとアクセラレーターへの需要を強化しています。同時に、エンタープライズデータプラットフォームと指揮統制ソフトウェアは、分析、作戦計画、情報ワークフローに共通ツールをもたらす複数サービス契約でソフトウェア支出の中核を担い続けています。これらの動向は、買い手が機密レベルと連合にわたって運用でき、孤立したポイントツールではなくデータアクセスを可能にしモジュール式アプリケーションエコシステムをサポートできるスケーラブルなプラットフォームを好むことを示しています。その結果、防衛における人工知能とアナリティクス市場は、コンピューティングとセンサーへの初期投資と、展開、認定、更新管理のための継続的なサービス契約のバランスをとっています。

防衛セクターにおけるサービスの拡大は、運用権限(ATO)、サイバーセキュリティ標準への準拠、既存のレガシーネットワークとの統合を含む認定要件と維持の課題によって影響を受けており、これらが総じて継続的なスコープ調整に寄与しています。省のポリシーはまた、ロジスティクスと整備における自動化を奨励しており、大規模組織全体でのモデル運用、データエンジニアリング、ユーザートレーニングの必要性を高めています。予測期間にわたって、主要企業とIT統合業者は自律性ソフトウェア企業との提携を深め、展開を加速しコンプライアンスの負担を共有することが期待されており、これはAIが任務スレッドに浸透するにつれて長期維持契約に適した取り決めです。防衛における人工知能とアナリティクス産業はまた、機密環境に適応したDevSecOpsプラクティスを追加しており、セキュリティを損なうことなく配信パイプラインを標準化しパッチ適用を加速しています。この文脈では、データ量が増加し任務オーナーが敵の適応に対応する継続的なモデル再訓練を要求するにつれて、サービスが統合プレミアムを獲得しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:航空システムが最速の拡大を牽引

陸上システムは2025年に43.55%のトップシェアを保持し、航空プラットフォームは協調戦闘機プログラムで自律性が成熟し消耗可能なドローンが作戦使用に拡大するにつれて2031年までの年平均成長率15.85%で最高の予測成長を記録しました。プラットフォームに依存しない自律性と異なる制御アーキテクチャ間での飛行中ソフトウェアハンドオフのデモンストレーションは、ソフトウェアの移植性が向上していることを示し、ベンダーロックインを削減してマルチベンダーフリートを奨励しています。海上自律性も、モジュール式ペイロードと持続的監視を重視する無人水上艦艇(USV)への数億ドル規模の契約で前進しており、海軍が有人・無人資産の補完的フリートを構築していることを示しています。これらのプラットフォームトレンドは、自律性が孤立したパイロットを超えてオープンインターフェースと任務ソフトウェアの俊敏性が主要な評価要素となる持続的プログラムに移行していることを確認しています。

航空の勢いは、迅速な展開、モジュール式ペイロード交換、構造的改修なしに展開できるソフトウェアアップデートを含む作戦上の優位性を反映しています。陸上システムは、ロジスティクスから電子戦(EW)、旅団全体に拡張する対地雷役割まで、量と任務の多様性のために中心的な位置を維持しています。海上プログラムは、機雷対抗措置(MCM)、対潜水艦戦(ASuW)、沿岸防衛における無人の持久力とリスク許容度を活用する混合有人アーキテクチャの舞台を設定しています。プログラムが生産に移行するにつれて、市場は指揮官と整備員向けにパッケージ化された堅牢な安全ケース、テレメトリキャプチャ、任務後アナリティクスでエッジでの信頼性の高い自律性を証明するサプライヤーを優遇する可能性が高いです。予測期間にわたって、プラットフォーム予算はソフトウェア定義能力を引き続き優先し、持続的な統合とテスト能力を競争上の優位性にしています。

アプリケーション別:訓練シミュレーションがレガシーISRを上回る

監視・状況認識は、AIが強化したISRが自動検出、多センサー融合、航空・陸上・海上・宇宙フィードにわたるパターン分析を通じて標的指定タイムラインを圧縮するにつれて、2025年のアプリケーション収益の28.80%でトップとなりました。サービス全体にわたる情報プラットフォームの拡張は、規模で運用し連合設定を処理しなければならないアルゴリズムの前提条件である共通データレイヤーとオーケストレーションの重要性を高めました。訓練・シミュレーションは、米陸軍の合成訓練環境と集団訓練インフラを近代化する主要なモデリング契約に支えられ、予測年平均成長率16.30%で最速の上昇者です。

サイバー脅威が拡大するにつれて、AIによる検出と自動応答およびゼロトラスト制御を組み合わせたサイバー防衛ユースケースが新規調達の標準となっています。ロジスティクスも優先事項であり、混乱を予測し即応性マージンを保護するための補給計画を立てるサプライチェーン保証ツールが含まれています。戦場医療パイロットは、認知負荷を軽減し限られたリソースをより迅速に振り向けるトリアージ支援と診断ツールを通じてこのパターンを拡張しています。防衛における人工知能とアナリティクス産業は、訓練、作戦、整備、支援ワークフローを接続する統合アプリスイートで対応しており、一つのドメインで生成された洞察が別のドメインの改善に供給されます。総じて、これらのアプリケーショントレンドはより多くの部隊を任務準備状態に保ち、指揮官が圧縮された意思決定タイムライン内で作戦を遂行するのを支援しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

技術別:ビッグデータアナリティクスがAI優位性に迫る

AIは最大の技術カテゴリーであり2025年の支出の64.25%を占め、防衛組織が実用的な洞察を生成するために複数のセンサーからデータを取り込み、ラベル付けし、相関させるパイプラインを立ち上げるにつれて、ビッグデータアナリティクスは年平均成長率16.95%で最速の予測成長を記録しました。省のイニシアチブはまた生成AIを優先しており、機密環境が厳格なガバナンスと監査制御の下で任務計画、情報要約、訓練コンテンツの作成を可能にしています。防衛におけるビッグデータアナリティクスの人工知能とアナリティクス市場規模は、拡大したテレメトリキャプチャ、改善されたオーケストレーション、国境をまたぐフェデレーション要件に牽引されて2031年までの年平均成長率16.95%で成長すると予測されています。

エッジ処理、ロボティクス、コンテキスト認識コンピューティングは、競合する電磁環境での自律性を強化する支援レイヤーとして引き続き前進しています。複数のプラットフォームにわたる飛行試験は、自律性ソフトウェアがマルチベンダー運用可能性に向けて成熟していることを示しており、フリート全体での手直しを制限するインターフェースと標準の価値を高めています。エンジニアリングワークフローはまた、推進とエアフレームコンポーネントの設計サイクルを圧縮する物理情報モデルによって加速されており、新しいプラットフォームの反復速度を向上させています。

地域分析

北米は、サービス全体にわたる持続的な調達、エンタープライズソフトウェアの統合、認定クラウドの構築により、2025年に市場シェアの41.80%を保持しました。生成AIのための制度的ガイダンスと認定環境は、作戦、訓練、整備に関わる実験と展開の経路を強化しています。サプライヤーは、コマンドとサービス全体でデータ基盤を標準化する複数年契約を確保しており、新しいアプリケーションのオンボーディングを短縮し重複を削減しています。海上自律性と共通オペレーティングシステムイニシアチブも米海軍のソフトウェア標準化を推進しており、海上でのクロスプラットフォーム展開を簡素化するはずです。これらの構造的選択は、地域全体でのさらなるAI投資のための耐久性のある基盤を生み出しています。

アジア太平洋地域は、近代化と知能化を強調する公式予算と監視・国境安全保障への国内投資に支えられて、2031年までの年平均成長率15.30%で成長すると予測されています。インドの2026年防衛予算とプロジェクトパイプラインには数十のAIイニシアチブと紛争国境沿いの重要な展開が含まれており、作戦需要と産業能力が収束していることを示しています。中国の公式2025年防衛予算は、地域の近代化の規模についてさらなる文脈を提供しており、領域全体での自律性と多センサーアナリティクスの必要性を強化しています。これらの要因は総じて、厳格な主権規則の中でエッジ自律性と安全なアナリティクスを提供できる統合業者への地域需要の増加を示しています。

欧州は、データ共有とAI展開に影響を与えるガバナンスフレームワークを前進させながら、国家プログラムと連合レベルのイニシアチブの組み合わせを通じて能力ギャップを縮小しています。欧州委員会のデータ法は、特に連合または大西洋横断設定において防衛ソフトウェアアーキテクチャを形成するデータ権利と共有条件を確立しています。いくつかの国は、新たに設立または拡大された機関と産業横断的な協力を含む防衛AIのための専門機関とパートナーシップを育成しています。アナリティクスと意思決定支援を含む防衛用途のデータプラットフォームを標準化する大型国家契約は、地域が規模での主権能力を求めていることをさらに実証しています。

競合状況

防衛における人工知能とアナリティクス市場は中程度の統合を示しており、主要企業が機密プログラムを拡大し、非伝統的なベンダーが大型エンタープライズソフトウェア契約を通じて拡大しています。主要企業と統合業者は、オープンエコシステムを確立し、シミュレーション、モデリング、自律性資産を取得して提供を加速することでソフトウェアの速度を活用しています。BAE Systemsは、サービスと同盟国全体に拡大する合成訓練プログラムで競争するためにシミュレーション取得を組み合わせて専用のデジタルイノベーションユニットを設立しました。[3]BAE Systems、「OneArcデジタルイノベーション子会社の立ち上げ」、BAE Systems、baesystems.com企業はまた、訓練時間を削減する無人システムの直感的な制御インターフェースなど、自律性を強化しオペレーターの使いやすさを拡大するパートナーシップを形成しています。これらの動きは、マルチドメイン作戦、オペレーターの採用、統合速度に関する買い手の優先事項を反映しています。

非伝統的なプレーヤーはエンタープライズ契約とプラットフォームに依存しない自律性試験を獲得しており、データアーキテクチャと意思決定支援を形成するレバレッジを与えています。Palantirの米陸軍プログラム全体への拡大と英国での別の複数年契約は、機密レベルにわたる戦略的防衛データとAIレイヤーとしての地位を確立しています。自律性企業は協調戦闘機試験でクロスプラットフォーム制御と飛行中ソフトウェアハンドオフを実証しており、アジャイルなソフトウェアハウスが複雑な飛行環境に統合できることを示しています。海上自律性企業は、海上での無人フリートのモジュール式コンセプトと手頃な価格目標を検証する大型海軍契約を確保しました。デジタルエンジニアリングも戦場となっており、物理情報AIが設計サイクルタイムを短縮し、迅速な反復と検証における将来の優位性を示唆しています。

デュアルユース自律性への資本フローは、近期の防衛収益と加速した展開スケジュールへの投資家の信頼を強調しています。ベンダーはまた、機密情報の取り扱いへの障壁を取り除き、最高機密閾値以下での契約を合理化するために、CMMCレベル2などの重要なコンプライアンス認定を統合しています。ShipOSのような標準化の取り組みは、フリート全体でのソフトウェアの断片化の近期削減を示しており、主要企業と新興ベンダーの両方にとって統合と維持をより効率的にする可能性があります。総じて、これらの変化は、コンプライアンス、移植性、オペレーターの使いやすさのベンチマークを満たすデータプラットフォームと自律性スタックを中心とした測定された統合を示唆しています。

防衛における人工知能とアナリティクス産業のリーダー

Lockheed Martin Corporation

Northrop Grumman Corporation

THALES Group

BAE Systems plc

RTX Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Shield AIが米空軍の協調戦闘機(CCA)プログラムの任務自律性プロバイダーとして選定されました。競争的評価に続くこの決定は、Shield AIのHivemind自律性ソフトウェアをAndurilのFury(YFQ-44A)に搭載される重要なコンポーネントとして位置付けています。この動向は、作戦上の課題に対処し次世代軍事システムの能力を向上させるためのイノベーションとパートナーシップの重要性を強調しながら、防衛戦略における自律技術の統合の深化を反映しています。

- 2025年12月:BAE SystemsはBohemia Interactive Simulations、TerraSim、Pitch Technologiesを統合する防衛技術エンティティOneArcを立ち上げました。この戦略的な動きは、合成訓練、シミュレーション、相互運用性、地理空間技術、データアナリティクス、AIの専門知識を統合しています。進化する脅威の状況に対処することで、OneArcはBAE Systemsが防衛クライアントの任務準備と作戦効率を向上させる立場を確立しています。このイニシアチブは、現代の戦争と防衛準備における能力を強化するために先進技術と買収を活用するという業界の広範なトレンドを強調しています。

防衛における人工知能とアナリティクスの世界市場レポートの範囲

AIとアナリティクスは防衛セクターに革命をもたらし、性能と作戦効率を向上させています。世界中の軍事力はAI搭載兵器をますます採用しています。この変革を推進する主要技術には、モノのインターネット(IoT)、人工知能、ロボティクス、ビッグデータアナリティクスが含まれます。

防衛におけるAIとアナリティクス市場は、コンポーネント、プラットフォーム、アプリケーション、技術、地域によってセグメント化されています。コンポーネント別では、市場はハードウェア、ソフトウェア、サービスに分類されています。プラットフォーム別では、市場は航空、陸上、海上にセグメント化されています。アプリケーション別では、市場はサイバーセキュリティ、戦場医療、戦闘プラットフォーム、ロジスティクス管理、訓練・シミュレーション、監視・状況認識、その他にセグメント化されています。技術別では、市場は人工知能(AI)、ビッグデータアナリティクス、その他の技術にセグメント化されています。その他の技術には、軍事モノのインターネット(IoMT)、サイバーセキュリティ、没入型技術が含まれます。レポートはまた、異なる地域の主要国における防衛におけるAIとアナリティクス市場の市場規模と予測をカバーしています。各セグメントについて、市場規模は金額(米ドル)で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 航空 | 戦闘機 |

| 無人航空機(UAV) | |

| 陸上 | 軍用戦闘車両 |

| 無人地上車両(UGV) | |

| 海上 | 艦艇 |

| 潜水艦 | |

| 無人海洋車両(UMV) |

| サイバーセキュリティ |

| 戦場医療 |

| 戦闘プラットフォーム |

| ロジスティクス管理 |

| 訓練・シミュレーション |

| 監視・状況認識 |

| その他 |

| 人工知能(AI) |

| ビッグデータアナリティクス |

| その他の技術 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| プラットフォーム別 | 航空 | 戦闘機 | |

| 無人航空機(UAV) | |||

| 陸上 | 軍用戦闘車両 | ||

| 無人地上車両(UGV) | |||

| 海上 | 艦艇 | ||

| 潜水艦 | |||

| 無人海洋車両(UMV) | |||

| アプリケーション別 | サイバーセキュリティ | ||

| 戦場医療 | |||

| 戦闘プラットフォーム | |||

| ロジスティクス管理 | |||

| 訓練・シミュレーション | |||

| 監視・状況認識 | |||

| その他 | |||

| 技術別 | 人工知能(AI) | ||

| ビッグデータアナリティクス | |||

| その他の技術 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答された主要な質問

防衛における人工知能とアナリティクス市場の現在の規模と2031年の見通しは?

防衛における人工知能とアナリティクス市場規模は2025年に104億1,000万米ドルに達し、2026年〜2031年の年平均成長率13.22%で2031年までに219億3,000万米ドルに達すると予測されています。

2031年までに最も急速に拡大しているアプリケーションはどれですか?

訓練・シミュレーションは、合成環境がサービスと同盟国全体に拡大するにつれて予測年平均成長率16.30%で最速成長のアプリケーションです。

どのプラットフォームセグメントがトップであり、どれが最も急速に成長していますか?

陸上システムは2025年に43.55%でトップとなり、航空プラットフォームは協調戦闘機と消耗可能な無人航空機プログラムを背景に年平均成長率15.85%で前進しています。

どの地域が最大のシェアを保持し、どれが最も急速に加速していますか?

北米は2025年に41.80%のシェアを保持し、アジア太平洋地域は予算と展開が拡大するにつれて2031年までの年平均成長率15.30%を記録すると予測されています。

2026年の採用を形成しているポリシーのガードレールは何ですか?

国防総省のAIファーストアジェンダは致死的決定に対する人間の監督を義務付け、ロジスティクス、整備、情報における自動化を奨励する一方、EUのデータ法はデータガバナンスと共有規則を強化し、国境を越えたモデル訓練に影響を与えています。

最終更新日: