アルゼンチンハイパースケールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

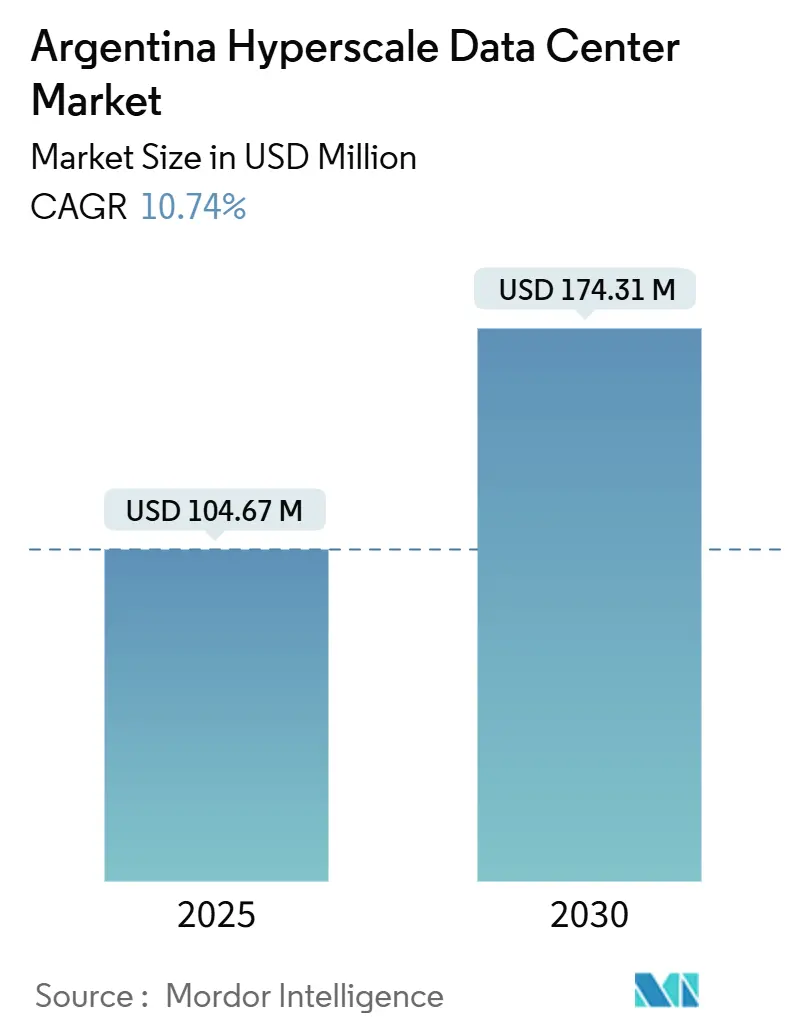

| 市場規模 (2025) | 104.67 百万米ドル |

| 市場規模 (2030) | 174.31 百万米ドル |

| 成長率 (2025 - 2030) | 10.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチンハイパースケールデータセンター市場分析

アルゼンチンハイパースケールデータセンター市場の規模は2025年に1億467万米ドルと推定され、2030年までに1億7,431万米ドルに達すると予測されており、予測期間(2025年〜2030年)中のCAGRは10.74%です。

成長は三つの相互連関する力に依存しています。すなわち、急増するAIワークロード、公共部門のクラウド導入への急速な転換、そしてデータ主権要件の厳格化です。コロケーション事業者は、企業がペソ連動の資本リスクを回避するなか、自社構築オペレーターよりも速いペースで容量を拡大しています。再生可能エネルギーの電力購入契約(PPA)が運用コストを着実に低下させる一方で、州の税制優遇措置がコルドバおよびネウケンにおける新規建設を促進しています。同時に、電力網の不安定さと通貨の下落が輸入機器コストを押し上げ、堅調な需要にもかかわらず近期的な容量増加を制限しています。

主要レポートのポイント

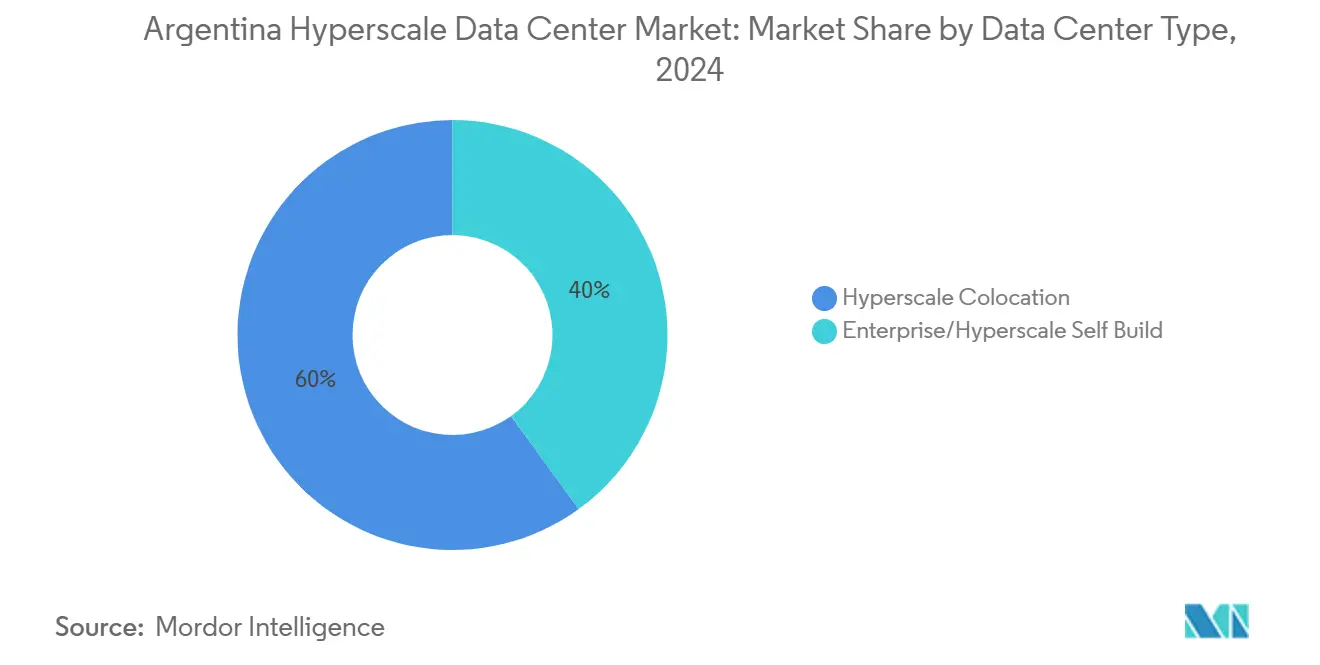

- データセンタータイプ別では、コロケーションが2024年のアルゼンチン ハイパースケール データセンター市場シェアの60%を占めてリードしており、2030年までに25%のCAGRで成長する見込みです。

- サービスモデル別では、IaaSが2024年のアルゼンチン ハイパースケール データセンター市場規模の70%のシェアを保持し、SaaSは2030年までに22%のCAGRで拡大する見込みです。

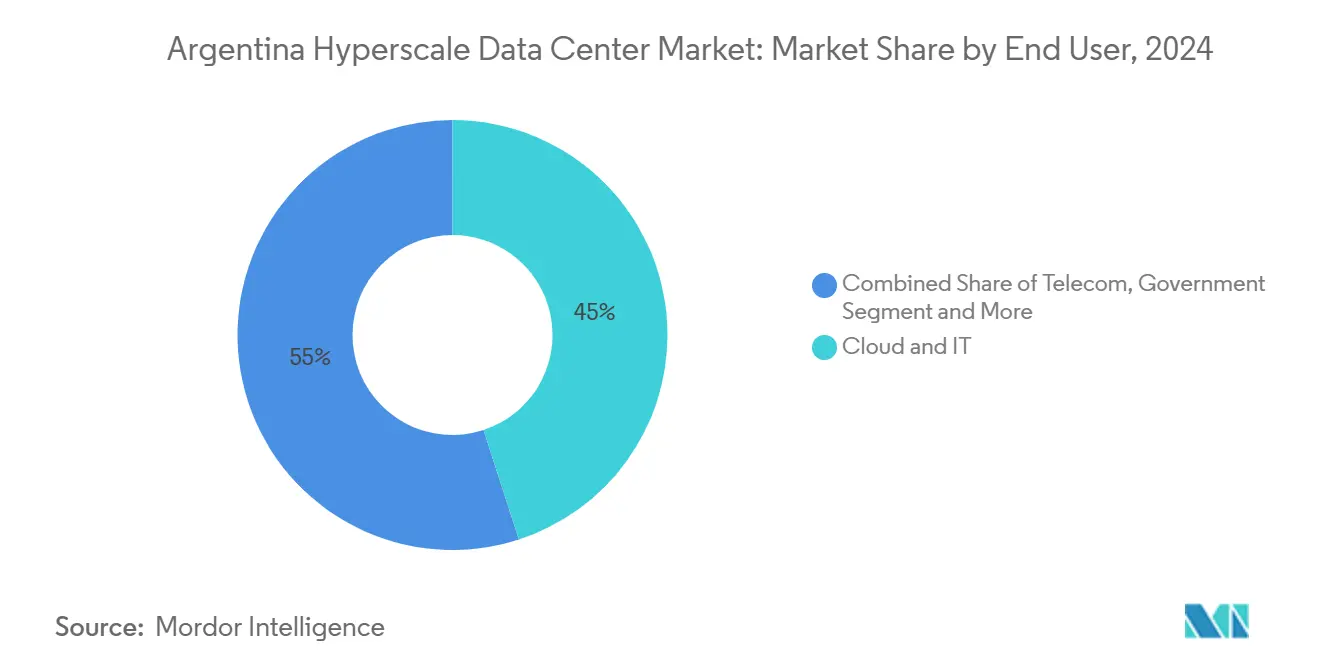

- エンドユーザー別では、クラウドおよびITプロバイダーが2024年のアルゼンチン ハイパースケール データセンター市場の45%を占め、Eコマースのワークロードは2025年から2030年の間に30%のCAGRで成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アルゼンチンハイパースケールデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIワークロードによるラック電力密度の上昇 | +3.2% | ブエノスアイレスのクラスター | 中期(2〜4年) |

| 公共部門のクラウド移行 | +2.5% | 全国の連邦機関 | 短期(2年以内) |

| データ主権義務の強化 | +1.8% | 全国 | 中期(2〜4年) |

| 全国的な5Gの展開 | +1.5% | 主要都市圏 | 中期(2〜4年) |

| 卸売再生可能エネルギーPPAによるエネルギー運用コストの低減 | +1.2% | 全国、特にネウケン・コルドバに注力 | 中期(2〜4年) |

| グリーン データセンター 建設に対するニッチな州の税制優遇措置(ネウケン、コルドバ) | +0.8% | ネウケン州、コルドバ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIワークロードによるラック電力密度の上昇

AIトレーニングクラスターが新規展開を主導するなか、ラック密度は10kWから50kWに上昇しており、オペレーターはチップへの直接液冷および大規模な冗長性の確保を迫られています[1]日立エネルギー「AIデータセンターへの電力供給:課題とソリューション」hitachienergy.com。ブエノスアイレスの大規模コロケーションキャンパスでは、マイクログリッドとAI駆動のエネルギー管理ソフトウェアがすでに統合されており、施設全体の消費量を最大30%削減しています。電力系統オペレーターは、AIシステムがモデル更新のために一時停止する際に発生する急激な負荷変動を調整するため、データセンターオーナーと連携しています。密度の増大は核エネルギー由来の電力への関心も高めており、アルゼンチンはこの地域において独自にその資源を活用できる立場にあります。液冷スキルを認定できるプロバイダーは、より早い稼働率確保とプレミアム価格設定を享受しています。

公共部門のクラウド移行

連邦省庁および州の公益事業体は、市民向けサービスの近代化とITオーバーヘッドの削減を目的としてクラウド導入を加速しています。これにより、データ居住性を維持するための国内ハイパースケール容量が必要となり、アルゼンチン ハイパースケール データセンター市場を直接的に拡大しています。フレームワーク契約の下で付与されることが多い複数年にわたる調達パイプラインは、オペレーターに安定した収益の見通しをもたらします。ただし、事前のコンプライアンス審査が商談サイクルを長期化させており、ISO 27001およびENSA国家安全保障認証を実証できるプロバイダーが契約をより迅速に獲得しています。複数の省庁がコロケーション施設内でホストされる主権クラウドゾーンの実験を行っており、このモデルは2027年までに国有企業全体に広がると見込まれています。

データ主権義務の強化

改正個人データ保護法案は国内規則をGDPRに整合させ、厳格な契約上の保護措置が存在しない限り個人データの国外転送を事実上禁止しています。金融サービス、医療、テレコムはアルゼンチン国内での機密ワークロードの処理・保存が義務付けられており、都市圏キャンパス全体でのラック需要の増加を促進しています。オペレーターはコンプライアンス監査用に隔離された「トラステッドクラウド」可用性ゾーンを提供することで対応しています。また、この法律は外国のSaaSベンダーにデータベースのローカライズを促しており、3〜5MWの増分に対する短期的な需要を押し上げています。

全国的な5Gの展開

2025年に完了したスペクトラムオークションにより、AIを活用した分析のためにハイパースケールバックホールに依存する新たなエッジコンピューティングのユースケースが解禁されます。テレコムキャリアはコロケーション専業者と提携し、低遅延に最適化された地域ノードを構築することで、混雑したブエノスアイレスからトラフィックを分散しています。期待される自律型リテール、遠隔医療、産業用IoTサービスの波は、伝統的なエンタープライズクラウドテナント以外に多様化することでハイパースケールオペレーターの収益構成を強化します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性的な電力網の不安定さとディーゼル価格の変動 | -2.1% | 全国、特にブエノスアイレス州で深刻 | 短期(2年以内) |

| 輸入設備投資(CAPEX)を押し上げるペソ為替リスク | -1.8% | 全国 | 中期(2〜4年) |

| ブエノスアイレス州における長期化する自治体の許認可プロセス | -1.2% | ブエノスアイレス州 | 中期(2〜4年) |

| GPU対応液冷技術を持つ地元専門家の不足 | -0.9% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力網の不安定さとディーゼルの価格変動

アルゼンチンはブラジルの3〜5倍の電力停止に悩まされており、オペレーターはUPSバンクとディーゼル備蓄を過剰設計せざるを得ず、運用費用が地域の競合他社を20%上回っています[2]フィッチ・レーティングス「アルゼンチン電気事業ダッシュボード」fitchratings.com。ディーゼル価格の急騰により予算管理に不確実性が生じており、一部のキャンパスは複数年の先渡し契約で燃料費をヘッジしています。頻繁な系統イベントにより施設の自動アイランディングが強いられ、開閉装置のメンテナンス費用が増加しています。再生可能エネルギーPPAが普及しつつあるものの、電力網の相互接続が限定的なため、夏のピーク月における最大電力需要が制約され、拡張フェーズが遅延しています。

ペソ為替変動による設備投資(CAPEX)の増大

高いインフレ率と資本規制により、輸入した開閉装置、バッテリー、GPUの陸揚げコストが最大40%上昇しています[3]テレコム・アルゼンチン社「2024年年次報告書」telecom.com.ar。ドル連動契約などの資金調達スキームはエクスポージャーを一部相殺するものの、法的複雑性をもたらします。長いリードタイムはリスクをさらに複合的にしており、冷凍機や発電機の支払いスケジュールは複数のペソ切り下げをまたぐことが多くあります。その結果、一部のオペレーターはリスクを抑制するため外貨建てで資金調達した5MWブロック単位にプロジェクトを分割しており、この慣行が全体的な容量供給を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーションが勢いを増す

コロケーション施設は2024年のアルゼンチン ハイパースケール データセンター市場規模の60%を占めており、建設リスクを負わずにスケールを求める企業の需要から恩恵を受けています。2030年に向けた25%のCAGRは、データ主権規制へのコンプライアンスを目的にワークロードをローカライズする多国籍SaaSベンダーからの持続的な関心を反映しています。データホール全体の強固な事前リースにより、回収期間が短縮され、通貨ヘッジ付き購買契約に整合した段階的な建設が可能になります。

コロケーションプロバイダーは設計・建設の標準化によって差別化を図り、12か月以内に6〜10MWの増分を供給するフラットパックモジュールを提供しています。一方、単独企業が運営する自社構築キャンパスは容量の40%を管理しているものの、変圧器や高密度冷却スキッドの輸入コストの変動を考慮して慎重に進めています。一部の銀行や重要インフラオペレーターは電力およびサイバーセキュリティのスタックを管理するために自社構築プログラムを維持していますが、急増するAI需要を満たすためにコロケーションスイートをリースするケースが増えています。アルゼンチン ハイパースケール データセンター市場は、PUE≦1.3の同時保守性とペソショックに耐えうるSLA保証を実現できるオペレーターを引き続き高く評価しています。

サービスモデル別:SaaSが従来型IaaSを凌駕

IaaSは2024年のアルゼンチン ハイパースケール データセンター市場シェアの70%を獲得し、レガシーワークロードを移行する企業向けのデフォルトのオフプレミス コンピューティング レイヤーとして機能しています。1時間未満のプロビジョニング時間と従量課金制の請求は、スタートアップおよび政府機関の両方でIaaSの導入を加速させています。しかしながら、SaaSセグメントは22%のCAGRで成長する見込みであり、インフラ管理のオーバーヘッドを排除するセクター固有アプリケーションへの需要の高まりを反映しています。

SaaSベンダーはコロケーションホストと提携し、市民データのローカル保管と公共ユーザーへの低遅延接続を保証しています。PaaSのサービスは戦略的な中間的位置を占めており、コルドバに集積するソフトウェア会社には統合されたDevSecOpsツールチェーンが支持されています。市場リーダーはGPUクラスター上で動作するAI推論APIを追加し、高密度コンピューティングプールを収益化しています。アルゼンチン ハイパースケール データセンター産業が成熟するにつれて、サービスの多様化により予測期間末にはSaaSへの収益シェアの傾斜が見込まれます。

エンドユーザー別:Eコマースが容量消費を加速

クラウドおよびITプロバイダーは2024年の収益の45%を占め、複数の可用性ゾーン全体における基盤需要を支えています。複数年にわたるロードマップは施設オペレーターに対して安定したパイプラインの見通しを確保し、フットプリントを最小化するための液冷の早期導入を推進します。

Eコマースのワークロードは2030年までに30%のCAGRで拡大する予測であり、デジタルウォレットの利用増加と即日配送への期待に後押しされています。小売業者はGPU集約クラスター上で動作するリアルタイムの在庫分析と推薦エンジンを統合しており、電力密度要件が強化されています。テレコムキャリアはそれに続いて5Gコア機能をハイパースケールノードにオフロードし、遅延を低減しています。政府、BFSI、メディアグループが残りの容量スライスを埋めており、それぞれが施設の設計および接続ルートに影響を与える厳格な規制またはストリーミング帯域幅の要件をもたらしています。多様化したテナント構成は、アルゼンチン ハイパースケール データセンター市場をセクター固有のショックから守るクッションとなっています。

注記: 個別セグメントすべてのシェアはレポート購入後にご確認いただけます

地理的分析

ブエノスアイレス都市圏は国内ハイパースケール容量の約75%を占め、密集した光ファイバールート、企業キャンパスへの低遅延アクセス、および主要IXPへの近接性を提供しています。ただし、用地の希少性と時間のかかる自治体の許認可手続きにより、開発サイクルが最大18か月延長されます。オペレーターは早期に拡張用地を確保し、港湾の遅延を回避するために中圧開閉装置を事前発注することでリスクを軽減しています。電力網の課題にもかかわらず、ブエノスアイレスは往復5ミリ秒以内の応答時間を要求する金融取引、コンテンツ配信、および主権クラウドのワークロードにとって引き続き不可欠な拠点です。

コルドバとロサリオはティア2のハブとして台頭しており、州の税制優遇措置と地元大学が育成する熟練したエンジニアリング人材に引き寄せられています。平均地価はブエノスアイレスより35%低く、州当局は90日以内に環境許可を迅速に処理しています。コルドバの官民イノベーションクラスターは、SaaSおよびゲーミング向けに複数の10MWのビルド・トゥ・スーツプロジェクトを支えています。ロサリオは物流回廊を活用してアグリテック分析向けのエッジ展開を目指しています。両都市は首都の電力ボトルネックからリスクを分散させることで、アルゼンチン ハイパースケール データセンター市場に対して集合的にレジリエンスを高めています。

ネウケンはバカ・ムエルタの豊富なガス産出を促進し、エネルギー集約型データセンターに対して安定した発電を保証しています。計画中の高圧送電の相互接続により、キャンパスがパタゴニアの風力地帯からの余剰再生可能エネルギーを活用できる可能性があります。太陽放射量の高い北部の州は、長距離光ファイバーが限られているため未開発のままですが、デジタルインクルージョンプログラムがバックボーンカバレッジを拡大するにつれて、太陽光発電併設施設の将来的なサイトとなります。南部パタゴニアは年間8か月にわたり自然外気冷却が利用可能ですが、地震に関する考慮事項と限られた労働力の確保により大規模投資が遅れています。予測期間にわたって、地理的な多様化により総合的な遅延が15%削減され、アルゼンチン ハイパースケール データセンター市場の混合PUEが低下することが見込まれます。

注記: 個別セグメントすべてのシェアはレポート購入後にご確認いただけます

競争環境

グローバルなハイパースケーラーであるAWS、Microsoft、Googleは、地域クラウドゾーンへの数億米ドル規模の投資で市場を牽引しています。これらの企業が合計する事前リース済み電力シェアは約60%に達しており、機器調達および再生可能エネルギー契約においてスケールメリットをもたらしています。地元のコロケーション専業者は、主権クラウドコンプライアンスとマネージドサービスをバンドルするジョイントベンチャーを組成することで対抗しています。エネルギー企業との戦略的パートナーシップにより10〜15年の再生可能エネルギーPPAが確保され、積極的なサステナビリティロードマップが支えられ、顧客の信頼が強化されています[4]Argus Media, "Argentina Renewable Push Gains Steam", argusmedia.com。

M&A(合併・買収)の勢いは、投資家がハイパースケールキャンパスに供給するために小規模なエッジ施設を統合するなかで高まっています。2025年の大規模投資促進制度(RIGI)は税額控除と為替安定をもたらし、これまで市場を敬遠していたインフラファンドを引き付けています。競争上の優位性は今や、ラック価格設定だけでなく電力購買力と土地バンクのオプション性に左右されています。PUE1.3未満を競争力のあるリース料で実現できるプロバイダーはアンカーテナントを確保し、5〜7年の収益ストリームを固定することでアルゼンチン ハイパースケール データセンター市場での地位を確立します。

アルゼンチンハイパースケールデータセンター産業リーダー

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年5月:パトリア・インベストメンツがラテンアメリカを対象としたハイパースケール データセンター プラットフォーム「オムニア」を立ち上げ、アルゼンチンを含むプロジェクトを展開。

- 2025年1月:AWSが知識経済法の優遇措置を活用し、バイア・ブランカ=コロネル・ロサレスの地域データセンタークラスターに8億米ドルの投資を確約。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、アルゼンチンのハイパースケールデータセンター市場を、全国のクラウド、デジタルメディア、フィンテック、AIサービスプロバイダーが専用に建設または卸売リースする、重要IT負荷15MW以上の施設が生み出す年間価値と定義している。土地購入、シェル建設、電気・機械設備工事、定期的なホールセール容量使用料などの収入も含まれるため、モルドールインテリジェンスによると、2025年のライフサイクル全体の総額は1億0467万米ドルに達する。

適用除外:15MW未満のエッジマイクロサイト、企業サーバールーム、電気通信セントラルオフィス内のマネージドホスティングラックは対象外。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール コロケーション

- エンタープライズ/ハイパースケール 自社構築

- サービスタイプ別

- IaaS(サービスとしてのインフラストラクチャ)

- PaaS(サービスとしてのプラットフォーム)

- SaaS(サービスとしてのソフトウェア)

- エンドユーザー別

- クラウドおよびIT

- テレコム

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造業

- Eコマース

- その他のエンドユーザー

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、ブエノスアイレス、コルドバ、ロサリオの施設運営者、電力EPC請負業者、クラウド調達マネージャー、州規制当局に話を聞いた。これらのインタビューは、稼働率、MWあたりの一般的な建設コスト、為替ヘッジの実施方法などを検証し、公開データに残された重要なギャップを埋めるものである。

デスクリサーチ

エナコムのブロードバンド統計、インデックのエネルギー価格指数、サーバーとスイッチギヤのAFIP輸入申告、ラテンアメリカ中立ネットワーク協会の業界団体リリースなど、自由にアクセスできるティア1ソースから始める。供給を支えるものとして、通関出荷データと特許出願(Questel経由)が高密度ラックと液冷スキッドの入荷を明らかにし、Cammesaによる送電網容量の更新が現実的な電力供給スケジュールを確認する。企業の10-K、投資家向け説明資料、評判の高い報道記事などが、需要シグナルを締めくくる。有料データベース(財務情報はD&B Hoovers、ディールフローはDow Jones Factiva)により、事業者のCAPEXをクロスチェックすることができる。このリストは例示であり、多くの追加ソースが個々のデータポイントを知らせてくれる。

マーケット・サイジングと予測

トップダウンの容量構築アプローチでは、発表されたMWのパイプライン、稼働率曲線、MWあたりの平均建設コスト(米ドル)を市場価値に変換し、サンプリングされた卸売リース料やラック数などの選択的なボトムアップ・チェックによってこれを裏付けます。設置されたIT MW、平均ラック密度、電気料金の軌跡、ペソ・米ドルの為替パス、稼働率上昇、MWあたりの典型的なMEPコストなどの主要変数がモデルを駆動する。多変量回帰では各ドライバーを2030年まで予測し、シナリオ分析ではグリッドの信頼性ショックを調整する。

データ検証と更新サイクル

出力は、独立したMWトラッカーや公開CAPEX情報との差異チェックを経て、ピアレビューを経て、最終的にシニアアナリストのサインオフを受ける。モデルの更新は年1回で、重要なプロジェクトの発表や関税の改定があった場合には、迅速に更新を行います。

モルドールのアルゼンチン・ハイパースケール・データセンター・ベースラインが信頼に値する理由

データセンターのクラスが混在していたり、通貨換算の時期がまちまちであったり、楽観的な利用率の上昇をモデル化していたりするため、公表されている推定値が異なることは認識している。

主なギャップ要因としては、対象範囲の広さ(すべての施設タイプに対応するものもある)、稼働証明のないプレスリリースのCAPEXへの依存、モルドールのアナリストがベースラインを確定する前に適用する現地での為替リスク調整の不在などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1億0467万米ドル(2025年) | モルドール・インテリジェンス | - |

| 22億9550万米ドル(2024年) | グローバル・コンサルタンシーA | すべてのデータセンター形式をカウント、プライマリーチェックは限定的、FXボラティリティ加重なし |

| 7600万米ドル(2024年) | 業界誌B | 小売コロケーションにのみ焦点を当て、ハイパースケールのセルフビルド費用とキャパシティ・ランプのタイミングを無視している。 |

これらの対比は、モルドールインテリジェンスが、明確な変数を再現可能なステップに結びつける、バランスの取れた透明なベースラインを提供し、意思決定者にアルゼンチンのハイパースケールの軌道を信頼できる形で示すことを示している。

レポートで回答されている主要な質問

アルゼンチン ハイパースケール データセンター市場の現在の市場規模は?

市場は2025年に1億米ドル(約100億円相当)規模に達しており、2030年までに1億7,000万米ドルに達する予測です。

アルゼンチンで最も急成長しているデータセンタータイプはどれですか?

コロケーション施設は2030年まで25%のCAGRで拡大しており、自社構築モデルを上回る成長を見せています。

AIワークロードがアルゼンチンのハイパースケール成長にとって重要な理由は何ですか?

AIトレーニングクラスターは30〜50kWのラック密度と大規模なGPUプールを必要とし、新たな電力・冷却投資を促進することで全体的な容量需要を押し上げています。

州の優遇措置はサイト選定にどのように影響しますか?

コルドバとネウケンの税制優遇措置はスタートアップコストを削減し許認可を迅速化し、オペレーターがブエノスアイレスから多角化を図ることを促しています。

最終更新日: