アルゼンチン自動車用潤滑油市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

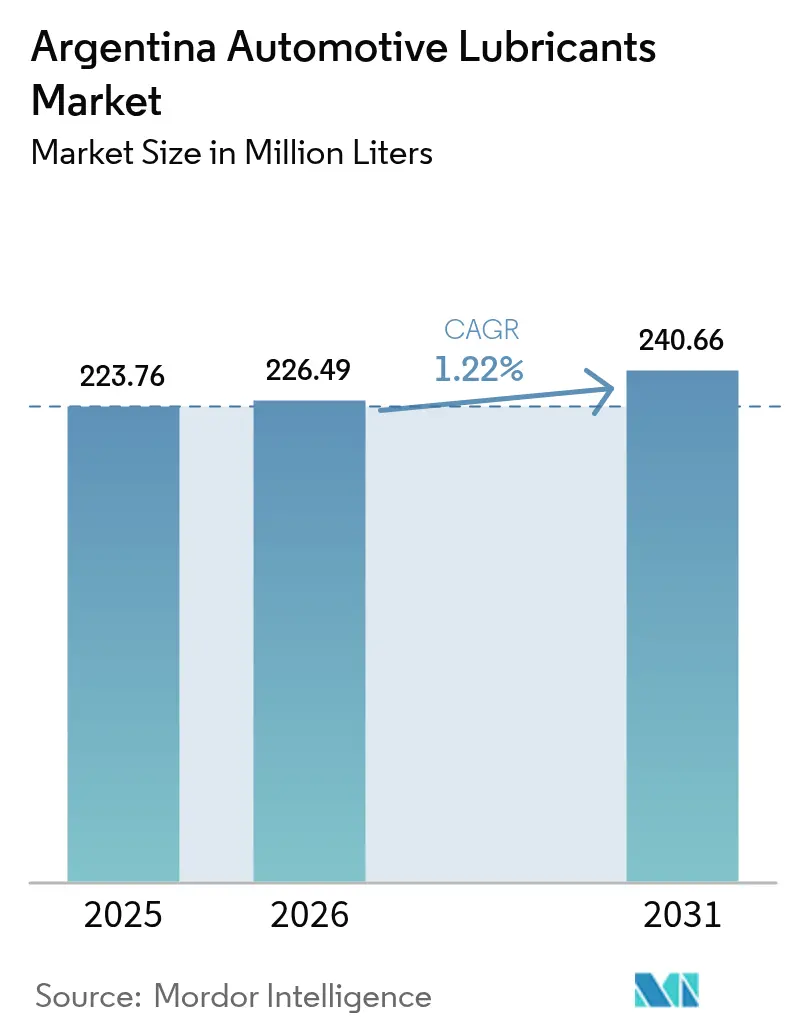

| 基準年の市場規模 (2025) | 223.76 百万リットル |

| 市場取引高 (2026) | 226.49 百万リットル |

| 市場取引高 (2031) | 240.66 百万リットル |

| 成長率 (2026 - 2031) | 1.22% CAGR |

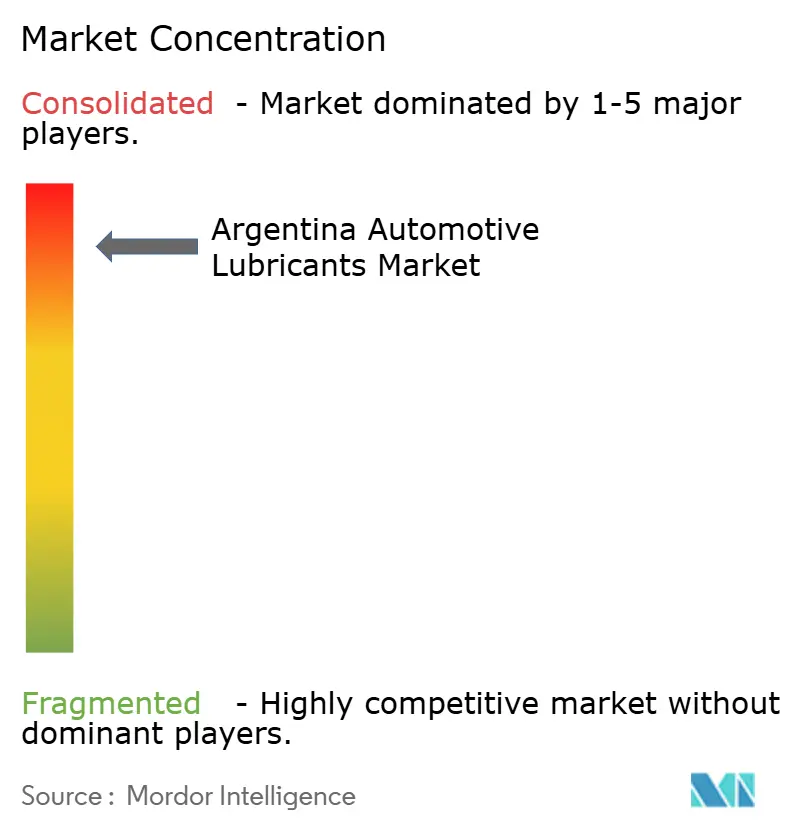

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン自動車用潤滑油市場分析

アルゼンチン自動車用潤滑油市場の規模は2026年に2億2,649万リットルと推計され、2025年の2億2,376万リットルから成長し、2031年には2億4,066万リットルに達すると予測されており、2026年〜2031年のCAGRは1.22%となっています。アルゼンチン自動車用潤滑油市場は、オイル交換延長インターバルの普及、通貨の変動性、および電気自動車の早期普及が容積成長を抑制する中でも拡大を続けています。燃費向上をもたらすOEM承認済み合成油グレードは高いマージンを確保しており、一方で中古車輸入の増加、国内自動車生産の回復、ならびにバカ・ムエルタシェール操業に対応する商用車隊の拡大が安定した機会を提供しています。独立系アフターマーケットのシェアが価格感応性を高める一方、国内メーカーは国産コンテンツ奨励策を活用してプレミアム低粘度製品を市場に投入しています。同時に、下流資産における継続的な統合が進み、一体型企業はサプライチェーンの最適化と流通網の拡大を図っています。

主なレポートのポイント

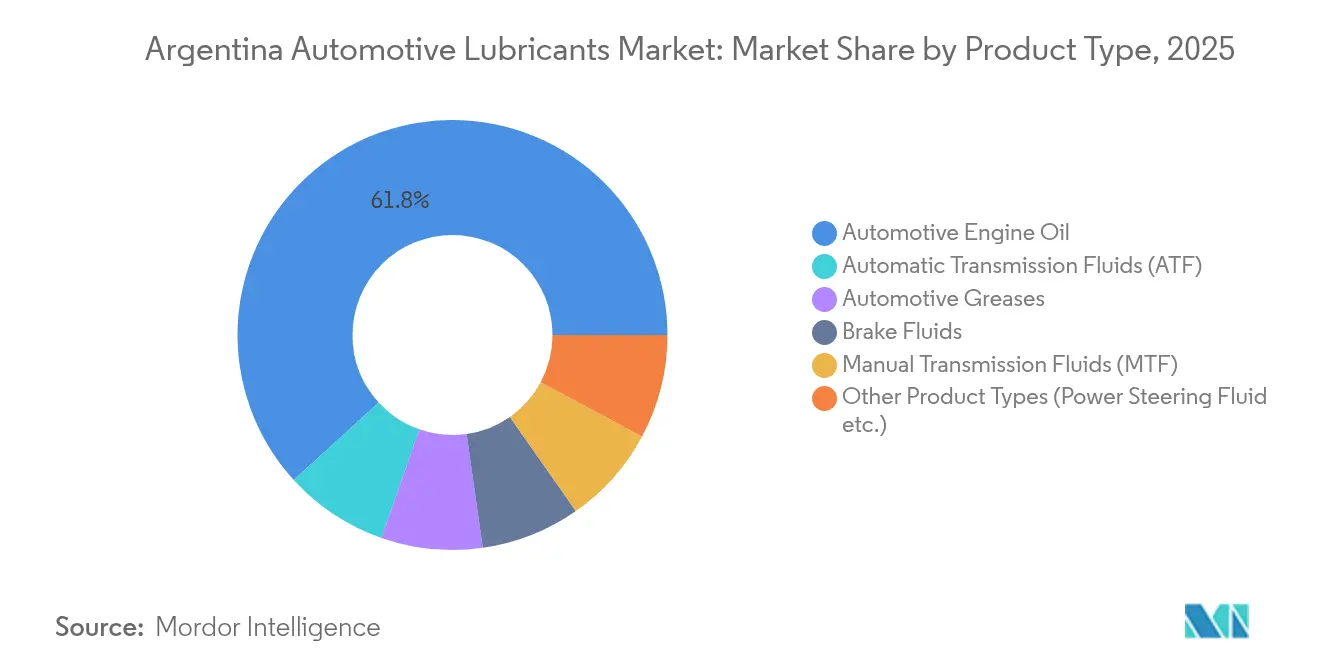

- 製品タイプ別では、自動車用エンジンオイルが2025年のアルゼンチン自動車用潤滑油市場において売上高シェア61.78%を占めトップとなりました。オートマチックトランスミッションフルードは2031年にかけて最も高いCAGR 1.9%を記録する見込みです。

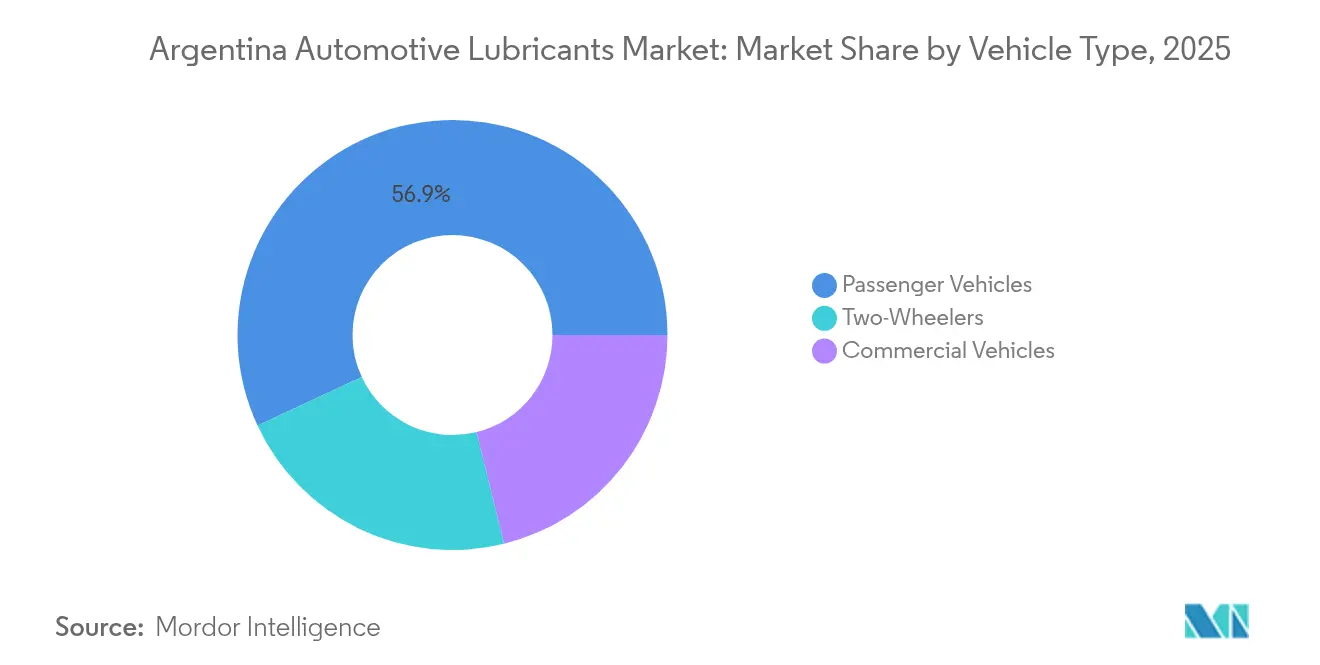

- 車両タイプ別では、乗用車が2025年のアルゼンチン自動車用潤滑油市場シェアの56.92%を占め、二輪車が2031年に向けて最高予測CAGR 1.69%を示しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン自動車用潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低粘度・燃費向上型潤滑油へのシフトの加速 | +0.30% | ブエノスアイレス首都圏で早期採用が進む全国的傾向 | 中期(2〜4年) |

| 中古車輸入の回復によるサービスフィル需要の増加 | +0.20% | 国境地帯および主要都市部に集中した全国的傾向 | 短期(2年以内) |

| 国産コンテンツ規定に連動したOEMファクトリーフィル契約 | +0.20% | コルドバおよびブエノスアイレスに製造拠点を持つ全国的傾向 | 長期(4年以上) |

| 二輪車セグメントにおける合成混合油の普及拡大 | +0.10% | 都市部の二輪車密集地域での高い採用率を示す全国的傾向 | 中期(2〜4年) |

| バカ・ムエルタ掘削物流車隊(ディーゼル商用車)の拡大 | +0.10% | ネウケン州およびパタゴニア地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低粘度・燃費向上型潤滑油へのシフトの加速

アルゼンチンにおける0W-XXおよび5W-XXグレードへのシフトは、日系および欧州系ブランドが主導するOEMが推奨サービスインターバルを10,000〜12,000kmに延長するにつれて激化しています[1]TotalEnergies Argentina、「マーケティング&サービス」、totalenergies.com.ar。国内サプライヤーであるYPFは、最新のACEAおよびAPI規格を満たすTECベースの配合で対応しており、国産コンテンツ規定が地元の技術革新を促進している様子を示しています。オートマチックトランスミッションが新車登録の約35%を占めるにつれ、特殊低粘度ATF需要が高まり、混合プラントが合成油能力を拡張する理由となっています。長いオイル交換インターバルは補充頻度を低下させるものの、プレミアム合成油の高い価格帯がリットル当たりの収益を押し上げ、容積の目減りを部分的に相殺しています。中期的には、アルゼンチン自動車用潤滑油市場は性能実績に基づくブランド差別化の強化から恩恵を受けます。

中古車輸入の回復によるサービスフィル需要の増加

輸入規制の緩和とドル建て決済ウィンドウが中古車の急増を引き起こし、現地燃料品質への適応に向けた即時のオイル、フィルター、クーラント交換が必要とされています。現在の平均車齢が12年となる中、国境州および首都圏ハブのサービスセンターでは、摩耗制御を目的とした粘厚いベースストックと添加剤パッケージを必要とする高マイレージエンジンの入庫が増加しています。独立系小売業者は、根強いインフレによる節約志向のドライバーを捉えるため、価格と性能のバランスに優れたマルチグレードミネラルおよびセミ合成油を重視しています。LACなどのディストリビューターは、サンティアゴ・デル・エステロ、トゥクマン、エントレ・リオスにわたる四ゾーンネットワークを区分し、分散した需要への適時な製品供給を確保しており、分散した需要に応えるための物流上の複雑さが浮き彫りになっています。輸入量が安定するにつれ、アルゼンチン自動車用潤滑油市場は新車販売の緩やかな成長にもかかわらず、段階的なサービスフィル消費を吸収しています。

国産コンテンツ規定に連動したOEMファクトリーフィル契約

アルゼンチンの国産コンテンツ法は乗用車の組み立てにおいて国内付加価値を段階的に高めることを義務付けており、OEMは国内工場から潤滑油を調達するよう促されています。TotalEnergies Argentinaは、プジョー・シトロエン、日野、および複数の二輪車ブランドとの契約を通じてファクトリーフィルのほぼ3分の1を供給しています。YPFは年間24万4,000m³のベースオイル生産能力を活用し、原料と完成潤滑油をバンドル提供することでOEMの調達リスクを低減しています。自動車メーカーはこのような統合を評価し、長期供給量を保証し共同研究開発を推進する複数年契約を締結しています。トヨタの「トヨタ10」が20万kmまで延長する長期保証は、アフターセールス需要を固定しますが、同時に延長オイル交換インターバルを正式化し、より多くのマイレージにわたって添加剤性能を持続させる高性能フルードの開発をサプライヤーに求めています。

二輪車セグメントにおける合成混合油の普及拡大

高騰するガソリン価格の中で燃費効率の高い交通手段を求める通勤者の増加により二輪車登録台数が増加し、二輪車用潤滑油の販売が市場全体の成長を上回る勢いとなっています。YPFのRÖDラインは2025年8月に展開され、アルゼンチンの広範な気候帯に合わせて調整された粘度グレードで2ストロークおよび4ストロークエンジンをカバーしています。都市部のライダーはコストを抑えつつ渋滞時の温度安定性を実現するセミ合成油を好む一方、長距離愛好家は長距離ツーリングインターバルに備えてフル合成油を採用しています。コンバインドブレーキシステムを欠く約2万7,600台の二輪車を2025年市場に認める規制上の免除措置が車隊の拡大を支えています。これらの要因が合わさり、乗用車用潤滑油の容積が横ばいとなる中でも安定した収益の源泉を形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 通貨に起因する価格変動が消費者のグレードアップ意欲を損なう | -0.40% | 低所得地域においてより高い影響を持つ全国的傾向 | 短期(2年以内) |

| OEM保証条件により義務付けられたオイル交換インターバルの延長 | -0.20% | 新型車セグメントに集中した全国的傾向 | 長期(4年以上) |

| 都市部乗用車台数における電気自動車普及の拡大 | -0.10% | ブエノスアイレス、コルドバ、および主要都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通貨に起因する価格変動が消費者のグレードアップ意欲を損なう

2024年を通じたペソの切り下げと三桁のインフレが重なり、可処分所得が圧縮され、人口の半数以上が貧困線を下回る状況となりました。ドライバーは走行距離を10%削減し、オイル交換を先送りし、高価な合成油よりもミネラル製品を優先しました。米ドル建てでベースオイルを輸入する混合プラントは不安定な原材料コストと格闘し、マージンを守るためにグループIとグループIIのストックを頻繁に切り替えています。2025年半ばにはインフレが月次3%未満に冷却されましたが、消費者は依然として価格に敏感であり、プレミアム製品の普及が鈍化しています。購買力が賃金上昇に追いつかない限り、アルゼンチン自動車用潤滑油市場は容積維持戦略に向けたデフレ的傾向を続けるでしょう。

OEM保証条件により義務付けられたオイル交換インターバルの延長

自動車メーカーは所有コストを削減しよりクリーンなエンジン技術に適合するためサービス間隔を延長しています。BMWのデジタルサービス記録とトヨタの10年保証はいずれも、10,000kmのオイル交換に耐えられる上位グレードの潤滑油を義務付けています[2]BMW Argentina、「Garantía y Mantenimiento Total BMW」、bmw.com.ar。各延長により、典型的な所有サイクルから少なくとも1回のワークショップ訪問が削減され、リットル当たりの収益は上昇するものの、総潤滑油需要は減少します。ディーラーは、より頻繁なオイル交換に依存することが多い独立系ガレージのアフターマーケットシェアを狭めながら、残存するファクトリー承認済みビジネスを獲得しています。長期的には、アルゼンチン自動車用潤滑油市場は補充量から、現場での油分析や予知保全などの付加価値サービスへと重点を移す必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルの優位性とATFの上昇ポテンシャル

エンジンオイルは2025年の容積の61.78%を創出し、アルゼンチン自動車用潤滑油市場における中心的な役割を強調しています。このセグメントは、現在平均車齢12年となる1,100万台の軽自動車車隊の恩恵を受けており、摩耗管理のための定期的な補充に依存しています。YPFのエライオンおよびエクストラビダ製品ファミリーは、モノグレードミネラルから0W-16フル合成油までをカバーし、サービスチャネルを通じた棚の存在感を確保しています。従来のマルチグレード15W-40はパタゴニアの過酷なルートを走る古いディーゼルピックアップトラックに引き続き対応し、一方でより低粘度の5W-30グレードが新型ターボチャージドガソリンエンジンのシェアを獲得しています。上昇側では、オートマチックトランスミッションフルードが1.9%のCAGRで進展しており、過去10年間でオートマチックギアボックスの普及率が8倍に拡大したことを反映しています。潤滑油混合業者は、特に混合車隊を扱う地方都市のサービスベイの在庫を簡素化するマルチビークル合成ATFを導入しています。マニュアルトランスミッションおよびギアオイルは、アルゼンチンに根強く残るマニュアルトランスミッション車のために引き続き重要ですが、都市渋滞がクラッチ不要の運転への消費者選好を促すにつれ成長曲線はオートマチックシステムに向かっています。

グリース、ブレーキフルード、特殊パワーステアリングフルードが市場のロングテールを形成しています。エコノミーハッチバック全体のディスクブレーキのアップグレードにより、DOT-4ブレーキフルードの2年ごとの交換が持続し、一方でリチウムコンプレックスグリースはバカ・ムエルタの掘削リグに対応する大型トラックのハブおよびシャシー潤滑をサポートしています。OEMが電動パワーステアリングシステムに移行するにつれ、油圧ステアリングフルードの需要は横ばいとなりますが、軽商用バンでは安定しています。製品ミックスの進化はこのようにアルゼンチンの多様化する車隊構成を反映しており、ミネラルおよびセミ合成のメンテナンスが必要な老朽化車両と、プレミアム合成油を必要とする現代プラットフォームが共存しています。国産コンテンツ奨励策はさらに、アルゼンチンの調合業者が国内混合プラントで添加剤パッケージを統合するよう促し、外国為替変動に対するレジリエンスを組み込み、アルゼンチン自動車用潤滑油市場のサプライチェーン管理を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

車両タイプ別:乗用車のコアと二輪車の勢い

乗用車は登録台数における数的優位と4〜6クォートのオイルパン容量を重視する定期サービスパターンにより、2025年の需要の56.92%を吸収しました。独立系ガレージがこれらのオイル交換の大半を担い、家計予算に合わせた製品提供を行っています。この動態が、OEMが最新モデルのターボエンジンに5W-30フル合成油を推奨しているにもかかわらず、セミ合成10W-40が依然として広く普及している理由を説明しています。商用車は容積の約3分の1を占め、潤滑油のヘビーデューティーグレードミックスにとって極めて重要です。ネウケンのシェール油井に機器を往来させるディーゼル動力トラックは、すす汚染および燃料希釈の課題に対処するため高TBN混合油を必要とし、一方で市バスは選択触媒還元システムに適合した低灰分配合を使用しています。2025年の最初の4ヶ月間にエネルギー輸出の拡大と増加するメルコスール域内貿易に対応するため物流事業者が車隊を拡大し、重量車の生産が増加しました。

二輪車は純粋なリットル数では遠く及ばない3番手ですが、2031年まで最速の1.69%CAGRを保持しています。渋滞時の機動性、手頃な価格、および低燃費が特に、コルドバおよびブエノスアイレス大都市圏でその人気を支えています。このセグメントの潤滑油ニーズは、2ストロークモペット用のミネラルSAE 40から高性能4ストロークモデル向けの最新鋭0W-20フル合成油まで多岐にわたります。2025年に数万台の非ABSユニットを道路に認める規制上の寛容措置が意図せず設置台数を拡大し、アフターマーケット消費を押し上げました。潤滑油マーケターはこの顧客層向けに1リットルから1.2リットルの小パックSKUを提供し、ブランドロイヤルティを促すため無料の燃料添加剤サシェをバンドルすることが多くなっています。このようにして、都市モビリティのトレンドと経済的緊縮が交差する中で、アルゼンチン自動車用潤滑油市場は持続可能な二輪車成長ベクトルを確保しており、乗用車の容積が横ばいとなりオイル交換インターバルの延長が定着する中でもその勢いを維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ブエノスアイレス州はアルゼンチン自動車用潤滑油市場の大部分を支えており、国内で最も密度の高い車両台数、最大の港湾施設群、および複数の混合設備を有しています。YPFのラ・プラタ製油所はグループIベースオイルの生産を潤滑油混合と統合し、首都圏全体に広がる380か所以上のYPF Boxesサービスセンターへの費用対効果の高い供給を実現しています。ドック・スードおよびサラテターミナルへの近接性により、添加剤輸入とウルグアイおよびパラグアイへの完成潤滑油輸出が効率化されています。ピラール・エスコバル回廊の自動車メーカーはファクトリーフィル潤滑油のジャスト・イン・タイム納入を確保しており、OEMサプライチェーンにおける同州の戦略的役割を強化しています。

ネウケン州は、バカ・ムエルタシェール開発に牽引され、地域成長の注目すべき拠点として台頭しています。2025年上半期の原油輸出は18億100万米ドルに達し、掘削リグのメンテナンスに使用されるディーゼルエンジンオイル、油圧フルード、グリースの需要が拡大しています。YPFのディレクト・アニェロ流通ハブは、使用済み油分析のためのフィールド実験室能力とともに、CI-4+およびCK-4潤滑油のカスタマイズされた在庫を保有しています。極端な粉塵と温度変動の下で24時間365日稼働するサービス請負業者は、ダウンタイムを削減するため長寿命合成油に依存しており、1台あたりのトラックの潤滑油消費量を増加させています。パタゴニアへの供給レジリエンスも、ルハン・デ・クジョの混合プラントからのリードタイムを短縮する国道22号線の改善により恩恵を受けています。

コルドバは自動車組み立てと広大な大豆・トウモロコシ農業を通じて歴史的な重要性を維持しています。潤滑油メーカーとのOEM契約は、ファクトリーフィルとディーラーネットワークのデュアルチャネル納品を規定することが多く、同州の部品流通センターへの安定したスループットを生み出しています。農業機械の車隊は播種・収穫シーズンにモノグレードSAE 30のハイドラウリックトランスミッションオイルを消費し、予測可能な季節的急増を生み出しています。一方、フォルモサやミシオネスなどの北部国境州は、パラグアイを経由して流通する輸入中古車に関連した新たな需要を取り込んでいます。分散した需要パターンは、ディストリビューターにロードタンカー、ISOコンテナ、および鉄道車両を組み合わせた複合輸送を維持することを求めており、アルゼンチン自動車用潤滑油市場を特徴付ける地理的多様性を浮き彫りにしています。

競争環境

アルゼンチン自動車用潤滑油市場は、垂直統合型のYPFが明確なリーダーとして高い集中度を示しています。年間24万4,000m³のベースオイル生産能力、8つの混合プラント、ブランド化されたサービスネットワークが、コスト競争力と全国規模のリーチを支えています。同社による2025年2月のモービル・アルゼンチンの3億2,700万米ドルでの買収は、追加の上流権益を確保し、強力な競合を排除しました。YPFはその後、重複するSKUを整理し、スーパーマーケットおよびeコマースチャネルでのマージン保護のためにTEC強化エライオンレンジへのプレミアムベースストックの投入を進めています。

TotalEnergies Argentinaは重要なポジションを保持しながら、OEMアライアンスを通じた差別化を図っています。国内ファクトリーフィルの約30%を供給することで、フランスの大手に技術的な優位性をもたらしており、各ホモロゲーションサイクルで新たな配合ノウハウがクォーツおよびハイパーフォームアフターマーケットラインに移転されます。同社はまた、ライドシェア車隊の油分酸化を監視するフィールドセンサーの試験運用を行い、長期的なワークショップ契約を確保するためバルクオイル購入に分析データをバンドルしています。一方、ライゼンによるシェルの下流資産の買収により665か所の給油所とルハンの混合プラントが加わりましたが、このブラジルの合弁企業は売却の意向を示しており、競合他社が活用を狙う不確実性を生み出しています。

地域の挑戦者はM&Aによるスケール構築を進めています。トラフィグラのPuma Energyネットワークは400か所のサイトとグループII誘導体専用に新たに拡張されたアベジャネダ潤滑油プラントを動員しています。ビブラのブラジルベースオイル輸出はアルゼンチンの中小規模混合業者を対象とし、競争力のある原料代替品を投入しています。それでも、参入障壁は依然として高く、国産コンテンツ義務、技術ホモロゲーション費用、および小売棚スペースの制約が既存事業者を集合的に保護しています。こうした背景の下、競争は使用済み油分析、オイル交換インターバルの最適化、モバイル出張オイル交換バンといったサービスモデルへと移行しており、これらは商品供給を超えた顧客との深い関係構築を可能にしています。

アルゼンチン自動車用潤滑油産業リーダー

BP PLC (Castrol)

ExxonMobil Corporation

Shell Plc

TotalEnergies

YPF

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Chevron U.S.A. Inc.の部門であるChevron Products CompanyはYPFとパートナーシップを締結し、アルゼンチンにおけるNEXBASEベースオイルの独占ディストリビューターとして任命しました。この協業はサプライチェーンを強化し、プレミアムベースオイルの供給可能性を高め、同国の自動車用潤滑油市場の成長を促進することが期待されます。

- 2025年1月:YPFはExxonMobil Corporationおよびカタールエナジーからモービル・アルゼンチンを3億2,700万米ドルで買収し、バカ・ムエルタのシエラ・チャタ権益の54%の持分を取得しました。YPF傘下でのモービル・アルゼンチンのSC Gasへの改称は、サプライチェーン能力と市場リーチを強化することにより、アルゼンチン自動車用潤滑油市場における同社のポジションを強化すると期待されています。

アルゼンチン自動車用潤滑油市場レポートの範囲

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| マニュアルトランスミッションフルード(MTF) | |

| オートマチックトランスミッションフルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルード等) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| マニュアルトランスミッションフルード(MTF) | ||

| オートマチックトランスミッションフルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルード等) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 |

レポートで回答される主要な質問

2026年のアルゼンチン自動車用潤滑油市場の規模はどれくらいですか?

市場の総量は2026年に2億2,649万リットルとなり、2031年までに2億4,066万リットルに達すると予測されており、CAGR 1.22%を示しています。

アルゼンチンの潤滑油における最大の製品カテゴリーは何ですか?

エンジンオイルが2025年の容積の61.78%を占めて首位となっており、オートマチックトランスミッションフルードが最も成長の速いサブセグメントです。

どの地域が最も急速な需要成長を示していますか?

ネウケン州は、バカ・ムエルタシェール活動がヘビーデューティーディーゼル潤滑油消費を押し上げることにより、成長をリードしています。

通貨の変動性は潤滑油の販売にどのような影響を与えていますか?

切り下げとインフレにより消費者は低価格のミネラルグレードに向かっており、近い将来のプレミアム製品の普及が緩やかになっています。

OEMの延長保証は潤滑油の販売量にどのような影響を与えていますか?

オイル交換インターバルの延長により年間オイル交換回数が減少し、市場の焦点は量から高マージンの長寿命合成油へとシフトしています。

最終更新日: