水生除草剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.05 十億米ドル |

| 市場規模 (2031) | 1.62 十億米ドル |

| 成長率 (2026 - 2031) | 9.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水生除草剤市場分析

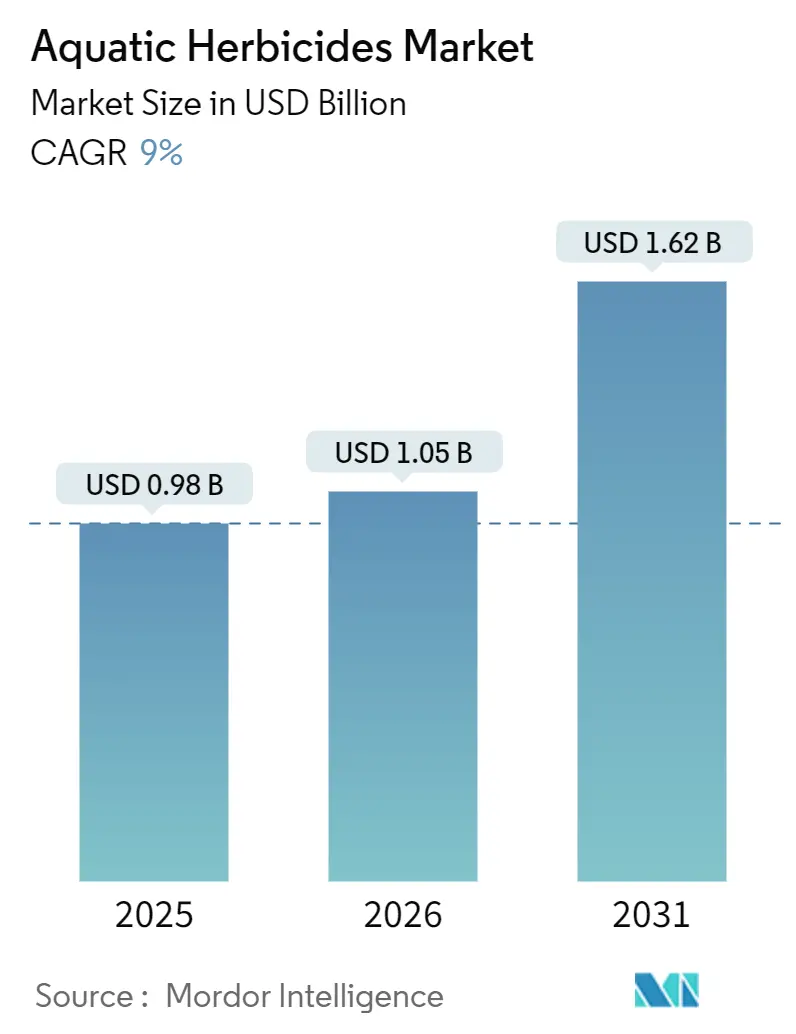

水生除草剤市場は、2025年の9億8,000万米ドルから2026年には10億5,000万米ドルへと成長し、2031年までに16億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9%を記録する見込みです。この成長は、水力発電貯水池における侵略的雑草の発生増加、アジア太平洋地域における養殖面積の拡大、およびリスク低減型有効成分の承認迅速化によって牽引されています。機械的収穫は資本集約的かつ労働力が制限されるため、公益事業者や灌漑地区は化学的防除手法を好んでいます。製剤メーカーは徐放性顆粒やキレート担体を導入しており、これらは有効性を延長するだけでなく、厳格な毒性規制にも準拠し、プレミアム価格の設定を可能にしています。同時に、デジタル水深測量とドローン補助散布の進歩により、ヘクタール当たりの処理コストが削減され、より深い貯水池での水中注入が可能になっています。ジェネリックサプライヤーがグリホサートおよびジクワットの生産を拡大するにつれて競争が激化し、革新者は新規作用機序、サービス中心のビジネスモデル、および生態系重視の指標によって差別化を図ることを余儀なくされています。

主要レポートのポイント

- 製品タイプ別では、グリホサートが2025年の水生除草剤市場において最大の42.5%の市場シェアを獲得し、イマザモックスが2026年から2031年にかけて最速の11.2%のCAGRを記録すると予測されています。

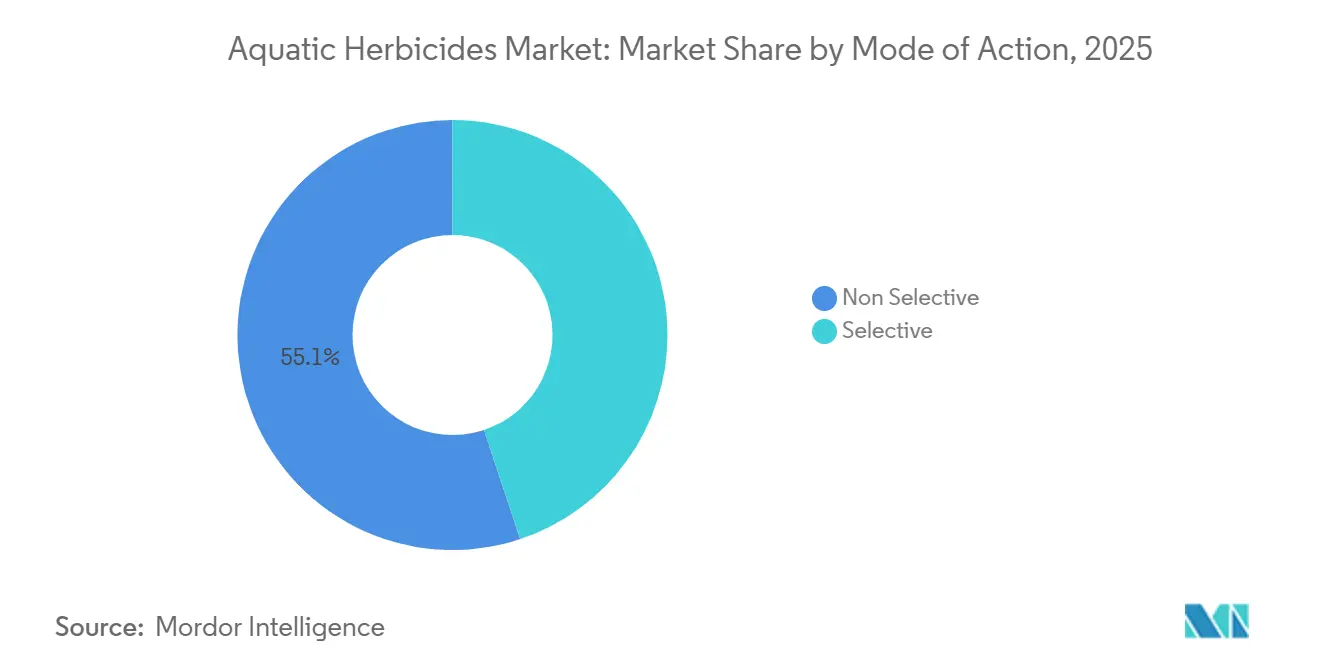

- 作用機序別では、非選択性有効成分が2025年の水生除草剤市場において最大の55.1%の市場シェアを占め、選択性化学物質が2026年から2031年にかけて最速の9.4%のCAGRを記録すると予測されています。

- 施用方法別では、葉面処理が2025年の水生除草剤市場において最大の47%の市場シェアを保持し、水中注入が2026年から2031年にかけて最速の10.5%のCAGRを達成すると予測されています。

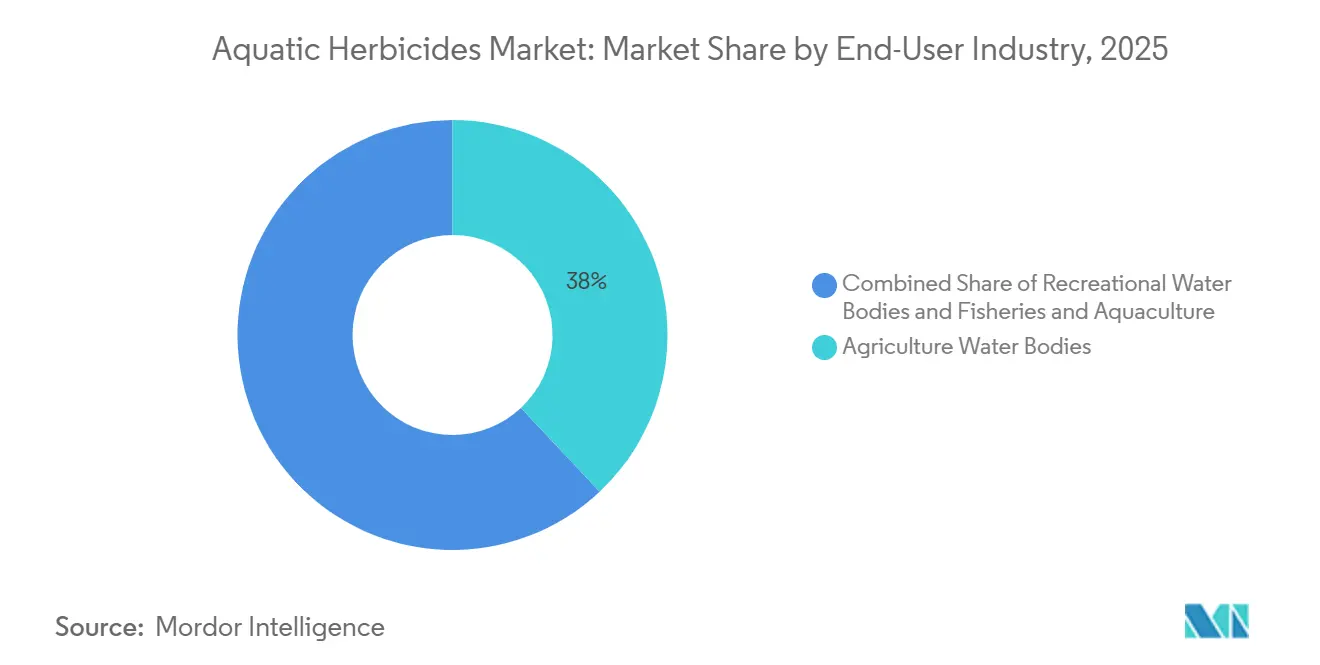

- エンドユーザー産業別では、農業用水域が2025年の水生除草剤市場において最大の38%の市場シェアを占め、漁業・養殖セグメントが2026年から2031年にかけて最速の9.8%のCAGRで成長する見込みです。

- 製剤別では、液体濃縮剤が2025年の水生除草剤市場において最大の46%の市場シェアを保持し、顆粒・ペレット状製剤が2026年から2031年にかけて最速の12.1%のCAGRを記録すると予測されています。

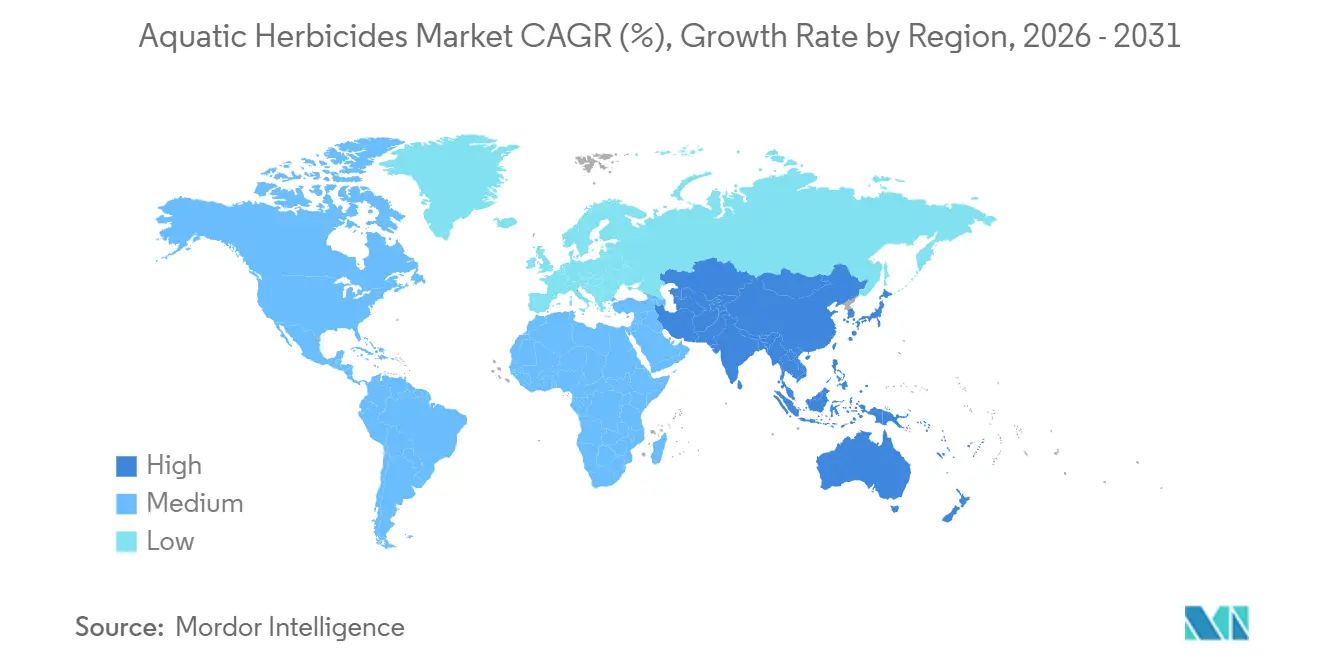

- 地域別では、北米が2025年の水生除草剤市場において最大の35%の市場シェアを占め、アジア太平洋市場が2026年から2031年にかけて最速の9.5%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水生除草剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水力発電貯水池における侵略的雑草の発生 | +1.8% | 世界規模、サハラ以南アフリカ、南アジア、南米で深刻 | 中期(2〜4年) |

| リスク低減型有効成分の許可迅速化 | +1.5% | 北米および欧州、アジア太平洋への波及 | 長期(4年以上) |

| 湖沼修復のためのエコツーリズムおよびブルーエコノミー資金 | +1.2% | 北米および欧州、東南アジア沿岸部での早期利益 | 中期(2〜4年) |

| 需要を牽引する養殖面積の拡大 | +2.0% | アジア太平洋が中核、南米および中東が二次的 | 長期(4年以上) |

| デジタル水深測量とドローン散布によるコスト削減 | +1.3% | 北米および欧州、中国とオーストラリアでの試験運用 | 短期(2年以内) |

| 銅系除草剤の有効性を向上させるバイオベースのキレート担体 | +1.0% | 世界規模、北米および欧州に研究開発拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水力発電貯水池における侵略的雑草の発生

侵略的大型水生植物がタービン取水口を閉塞させ、新興地域の水力発電資産の発電能力を低下させています。例えば、ホテイアオイのマットが重大な操業上の課題を引き起こし、継続的な除草剤プログラムと機械的除去の採用を促しています。連邦資金調達の取り組みは、侵略的種が発電と娯楽に与える脅威に対する認識の高まりを示しています。事業者は事後対応型の措置から、流域全体のマッピング、早期検出監視、湖全体への除草剤処理などの予防的戦略へと移行しています。この転換が、効率的な化学的ソリューションと精密散布システムへの需要を牽引しています。

リスク低減型有効成分の許可迅速化

2024年、米国環境保護庁(EPA)は水中処理向けの初のホスフィン酸系選択肢として、水生用途へのグルホシネートPを承認しました [1]出典:米国環境保護庁、「水生用途向けグルホシネートP登録」、epa.gov 。FMC Corporationは2026年にDodhylexを導入する予定です。欧州および北米における曝露モデリングと毒性エンドポイントの調和が承認を迅速化しており、選択的毒性と急速分解性を持つ分子が恩恵を受けています。これらの進歩はイノベーションを促進する一方で、市場参入と持続可能性に厳格な規制遵守が不可欠なプレミアム・コンプライアンス重視の市場セグメントにおける競争も激化させています。

湖沼修復のためのエコツーリズムおよびブルーエコノミー資金

米国海洋大気庁は2024年から2025年にかけて、水生生息地の修復に相当額の資金を配分しました。これには、コミュニティベースのプロジェクト向けの2,000万米ドルと、生態系の回復と水質改善を目的とした大規模な生息地修復イニシアチブ向けの最大1億米ドルが含まれます。欧州では、EUROLakesプロジェクトがリアルタイムセンサー、予測モデル、精密投与を活用して、観光に不可欠な水質を保護しています。これらのプログラムは透明度、溶存酸素、生物多様性などの指標を重視し、除草剤メーカーに生態学的基準の充足を促しています。

需要を牽引する養殖面積の拡大

国連食糧農業機関によると、世界の養殖生産量は2022年に9,440万メートルトンに達し、世界中の養殖システムにおける継続的な成長を示しています。この拡大は、特にアジア太平洋地域および南米において、新たな養殖池、貯水池、沿岸養殖ゾーンの整備によって牽引されています。これらの地域では、酸素バランスの維持と生息地の破壊防止のために植生管理が不可欠です。養殖面積の拡大に伴い、事業者は過剰な植物成長の管理、水循環の改善、および高密度養殖の支援のために水生除草剤をますます活用しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な毒性学的再登録 | -1.2% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| ジェネリックグリホサートおよびジクワットの供給過剰による価格圧縮 | -1.5% | 世界規模、アジア太平洋および南米で激化 | 短期(2年以内) |

| レクリエーション湖における機械的収穫の選好 | -0.8% | 北米および欧州、新興市場ではニッチ | 中期(2〜4年) |

| 許可を遅延させる活動家による訴訟 | -0.6% | 北米および欧州、オーストラリアおよびニュージーランドで散発的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な毒性学的再登録

2025年、米国環境保護庁(EPA)は水生生物基準を更新し、最新の生態リスク評価に基づいて多数の農薬有効成分の毒性閾値を改訂しました。同時に、欧州食品安全機関(EFSA)は欧州連合の農薬規制に基づき、内分泌かく乱および生態毒性データに関する厳格な要件を引き続き施行しています。これらの規制は多くの場合、水生種に関する高次かつ長期的な研究を義務付けています。進化する規制基準はデータ要件を増加させ、承認期間を延長し、製造業者のコンプライアンスコストを引き上げており、重大な参入障壁を生み出し、供給制約の一因となっています。

ジェネリックグリホサートおよびジクワットの供給過剰による価格圧縮

ジェネリック除草剤の供給過剰は、水生除草剤市場において大幅な価格圧縮をもたらし、全体的な収益性に悪影響を与えています。生産能力の急増と在庫の積み上がりにより、グリホサート価格が急落しました。市場レポートによると、供給過剰と下流需要の低迷を背景に、2025年初頭までに世界のグリホサート価格は過去のピーク水準と比較して64%下落しました [2]出典:Echemi、「グリホサート価格が64%下落、農業資材市場に大きな変化」、echemi.com 。低コストジェネリックの入手可能性の向上が競争を激化させ、養殖および水管理セクターからの安定した需要にもかかわらず、製造業者はより厳しいマージンでの操業を余儀なくされ、価格回復が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:選択性プレミアムがイマザモックスの普及を支える

グリホサートは2025年の水生除草剤市場において最大の42.5%の市場シェアを獲得し、イマザモックスは2026年から2031年にかけて最速の11.2%のCAGRを記録すると予測されており、段階的なポートフォリオの再編成を示しています。データによると、イマザモックスは水中施用率500ppb、葉面施用率1エーカー当たり32液量オンスで水生雑草を効果的に防除できます [3]出典:フロリダ大学IFAS普及センター、「イマザモックスの有効性と施用量」、edis.ifas.ufl.edu 。養殖業への投資家はイマザモックスに引き寄せられており、高価値の魚類や甲殻類を保護するために従来の有効成分より30〜50%のプレミアムを支払う意向を示しています。トリクロピルと2,4-Dが特定の木本性岸辺ニーズに対応する一方、ジクワットはジェネリック代替品の流入によりマージン圧力に直面しています。

今後、製剤メーカーはリスク低減型有効成分と補助剤を組み合わせることで、吸収効率を高め、環境施用期間を延長する取り組みを強化しています。選択性分子への需要が高まるにつれ、流通業者は残留許容量の厳格化に対応するために在庫を再編しています。FMC Corporationが2026年に予定しているDodhylexの新規作用機序化学物質の発売は、グリホサートの市場支配に挑戦する構えです。総じて、水生除草剤市場は量から価値へと焦点を移し、高選択性有効成分を重視する方向に徐々にシフトしています。

作用機序別:養殖需要が選択性化学物質へのミックスシフトを促進

非選択性除草剤は2025年の水生除草剤市場において最大の55.1%の市場シェアを維持しましたが、選択性製剤は2026年から2031年にかけて最速の9.4%のCAGRで進展する見込みです。選択性オプションは、農家が稲の苗と養殖魚の両方を保護する必要があるバングラデシュの統合稲・魚・野菜湿地に適しています。北米の規制体制は選択性をリスク低減指定で報いており、ラベル承認を加速し市場参入を短縮しています。

一方、南米では水力発電および灌漑地区が引き続き非選択性除草剤を好んでいます。その目的は、ヘクタール当たりのコストを最小化しながら輸送能力を最適化することです。進化する市場ダイナミクスに対応するため、ベンダーは分割施用プログラムを導入しています。これらは低用量の非選択性ノックダウンと後続の選択性施用を組み合わせ、有効性、コスト、生態学的配慮のバランスを取っています。このような革新的なハイブリッド戦略により、水生除草剤市場が選択性製品の提供を拡大する一方で、非選択性化学物質も引き続き重要性を保っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

施用方法別:精密マッピングが水中注入に恩恵をもたらす

葉面散布は2025年の水生除草剤市場において最大の47%の市場シェアを占めました。水中注入市場規模は、深い貯水池が水深測量ガイド処理計画を採用するにつれて、2026年から2031年にかけて最速の10.5%のCAGRを記録する見込みです。フロリダ大学普及センターは、水中植生との除草剤接触をより長時間維持するよう設計された重り付きトレーリングホースシステムの構築を指導しています。このアプローチにより除草剤の吸収効率が向上し、頻繁な再施用の必要性が低減されます。

ドローンプラットフォームは現在、急峻な岸壁を持つ湖にまでその活用範囲を広げており、飲料水取水口付近のバッファーゾーンへの準拠を維持しながら精密なマイクロ投与を可能にしています。サプライヤーは除草剤の販売に高度なデータサービスをバンドルするようになっており、これには雑草密度ヒートマップや業務効率化のためのコンプライアンス文書が含まれます。これらの統合ソリューションが拡大し続けるにつれて、水中注入方法の採用は大幅に成長すると予測されています。しかし、葉面技術は出水性雑草の効果的な管理と水位低下時の施用において引き続き不可欠であり、多様な水生環境にわたる包括的な雑草管理を確保しています。

エンドユーザー産業別:漁業・養殖が急速に拡大

農業用水域は2025年の水生除草剤市場において最大の38%の市場シェアを占め、アジア太平洋および北米における広大な灌漑面積に支えられています。しかし、漁業・養殖は2026年から2031年にかけて最速の9.8%のCAGRを示し、世界の生産量の大半を供給する集約的なエビおよびティラピアシステムによって牽引されています。ここでの選択性化学物質の採用は急速であり、残留閾値が輸出適格性を左右する可能性があるためです。

レクリエーションセクターは緩やかな成長を示していますが、その忠誠心はリスク低減型または低臭気製剤にあり、資産価値の維持と環境への配慮に沿っています。水力発電事業者はタービン効率の確保と操業中断の防止のために迅速なバイオマスノックダウンを目指し、広域スペクトル製品への安定した需要を維持しています。さらに、タンパク質に対する世界的な需要の高まりと生態学的認証への関心の増大が、水生除草剤産業を、水生生態系の安全性と有効性のバランスを取り、環境基準と市場ニーズへの準拠を確保する革新的なソリューションへと向かわせています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製剤別:徐放性顆粒が加速

液体濃縮剤は2025年の水生除草剤市場において最大の46%の市場シェアを保持し、保管の容易さと既存設備との互換性から支持されています。顆粒・ペレット状製剤の市場規模は、リグニンナノ粒子などのバイオベース担体が持続放出と浸出低減を実証することから、2026年から2031年にかけて最速の12.1%のCAGRを記録する見込みです。カプセル化はまた、水中のピーク濃度を最小化し、残留物の観点を重視する規制当局や湖畔の利害関係者から高く評価される特性です。

これらの製剤は活性期間の延長と施用頻度の低減をもたらし、繰り返し処理が物流的に困難な遠隔地において特に価値があります。水溶性濃縮剤と乳剤は急速溶解または浸透性向上が必要な特殊用途に対応し、錠剤および圧縮ブリケット製剤は小規模施用に便利な投与方法を提供します。生分解性ポリマー担体の開発は、顆粒製剤のパフォーマンスを向上させながら、歴史的に敏感な水生環境での採用を制限してきた環境残留性への懸念に対処しています。

地域分析

2025年、北米は水生除草剤市場において最大の35%の市場シェアを保持し、堅固な規制枠組みと公的資金調達イニシアチブによって牽引されています。五大湖修復イニシアチブは累計40億米ドルを超える投資を受け、超党派インフラ法の下で生態系修復のための追加資金が提供されています。州レベルのプログラムがさらに需要を押し上げています。さらに、米国環境保護庁によるフロルピラウキシフェン-ベンジルなどの新規除草剤有効成分の承認は、より選択的で環境適合性の高い化学物質への移行を反映しています。

2026年から2031年にかけて、アジア太平洋地域は水生除草剤市場において最速の成長を経験すると予測されており、CAGRは9.5%です。この成長は養殖および水インフラの拡大に起因しています。国連食糧農業機関によると、アジアは世界の養殖生産量の85%以上を占め、中国、インド、インドネシア、ベトナムが大きく貢献しています。ホテイアオイなどの侵略的水生雑草の蔓延が生産性に悪影響を与え、除草剤への依存度を高めています。さらに、中国のグリホサートおよびジクワットの国内生産力の強さがコスト競争力を高めていますが、地域全体の規制の断片化が中小規模の市場参加者に課題をもたらしています。

欧州、南米、中東、アフリカは規制および投資トレンドに影響された多様な市場ダイナミクスを示しています。欧州では、欧州食品安全機関が内分泌かく乱の評価を含む厳格な農薬承認プロトコルを施行しており、新規有効成分の商業化が遅延する可能性があります。ブラジルでは、水生雑草管理の実践が用途によって異なります。灌漑水路では化学除草剤が一般的に使用される一方、環境的に敏感な地域では機械的除去が好まれています。アフリカおよび中東では、世界銀行などの機関に支援された水力発電および水インフラへの投資増加が、除草剤と監視システムを組み合わせた統合的な水生植生管理アプローチの採用を促進しています。

競合環境

2025年、市場はSyngenta AG、BASF SE、UPL Limited、Corteva Inc.、Nufarm Limitedを含む5大プレーヤーによって中程度に集中しています。SePRO Corporationはフロルピラウキシフェン-ベンジルのリスク低減ステータスを活用し、公益事業者や保全機関との複数年契約を確保し、市場における地位を強化しています。FMC Corporationは2026年にDodhylexのモーダル化学物質を導入する準備を進めており、耐性管理上の利点を提供し進化する市場需要に対応する特許保護ニッチへの戦略的注力を示しています。

中国およびインドネシアのジェネリックメーカー(Hebang Biotech、Rainbow Agro、Yononを含む)は、グリホサートおよびジクワット生産に多大な投資を行っています。これらの取り組みは世界的な価格下限を引き下げ、革新者が市場ポジションを維持するために高度な製剤技術、スチュワードシップサービス、デジタル監視プラットフォームへと焦点を移すよう競争圧力をかけています。研究開発投資はバイオベース担体へとシフトしており、リグニンナノ粒子カプセル化に関する査読済み研究が、強化されたパフォーマンスと持続可能性の利点を提供するレガシー有効成分のプレミアム再発売への道を開いています。

地域専門業者は除草剤と地域の専門知識および迅速対応チームをバンドルすることで差別化を図り、特定の地域課題に効果的に対処できるようにしています。このアプローチは、ブランド認知よりも機動性とカスタマイズされたソリューションを優先する中規模の湖沼協会の間で支持を得ています。技術パートナーシップはサービス提供と業務効率を変革しています。例えば、米国陸軍工兵隊との契約は、水深測量スキャン、施用記録、処理後有効性監査を統合することでワークフローを効率化するGPS誘導水中リグの価値を示しています。これらの高度なツールは水生施用における精度と有効性を向上させています。

水生除草剤産業リーダー

Syngenta AG

BASF SE

UPL Limited

Nufarm Limited

Corteva Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:SePRO Corporationは、湖や貯水池における侵略的雑草、藻類、水質に関するソリューションを強化するため、水処理および水生生態系管理のポートフォリオを拡大すべくEarth Science Laboratoriesを買収しました。

- 2022年12月:FMC Corporationは、水集約型農業システムにおける持続可能な雑草管理に焦点を当て、除草剤技術の水生用途を探求するためにMicropep Technologyと戦略的協力関係を締結しました。

- 2021年7月:BASF SEカナダは、湖、河川、湿地においてフラグマイテスやイタドリなどの侵略的種を対象とした、水生環境での使用が特別に承認されたHabitat Aqua除草剤を発売しました。

世界の水生除草剤市場レポートの範囲

水生除草剤は、湖、池、河川、水路などの水域における不要な水生植物、藻類、侵略的雑草を防除します。水質を維持し、生態系を支援し、灌漑、養殖、レクリエーションのための効率的な水利用を確保します。水生除草剤市場レポートは、製品タイプ別(グリホサート、2,4-D、イマザモックス、イマザピル、トリクロピル、ジクワット)、作用機序別(選択性除草剤および非選択性除草剤)、施用方法別(葉面散布および水中施用)、エンドユーザー産業別(農業用水域、レクリエーション用水域、漁業・養殖)、製剤別(液体濃縮剤、顆粒・ペレット、錠剤・ケーキ、水溶性粉末、乳剤)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| グリホサート |

| 2,4-D |

| イマザモックス |

| イマザピル |

| トリクロピル |

| ジクワット |

| 選択性除草剤 |

| 非選択性除草剤 |

| 葉面散布 |

| 水中注入 |

| 農業用水域 |

| レクリエーション用水域 |

| 漁業・養殖 |

| 液体濃縮剤 |

| 顆粒・ペレット状 |

| 錠剤・圧縮ブリケット |

| 水溶性濃縮剤 |

| 乳剤 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | グリホサート | |

| 2,4-D | ||

| イマザモックス | ||

| イマザピル | ||

| トリクロピル | ||

| ジクワット | ||

| 作用機序別 | 選択性除草剤 | |

| 非選択性除草剤 | ||

| 施用方法別 | 葉面散布 | |

| 水中注入 | ||

| エンドユーザー産業別 | 農業用水域 | |

| レクリエーション用水域 | ||

| 漁業・養殖 | ||

| 製剤別 | 液体濃縮剤 | |

| 顆粒・ペレット状 | ||

| 錠剤・圧縮ブリケット | ||

| 水溶性濃縮剤 | ||

| 乳剤 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までに水生除草剤の支出はどの程度になるか?

水生除草剤市場規模は2031年までに16億2,000万米ドルと予測されており、2026年の10億5,000万米ドルから拡大します。

現在、世界の収益をリードしている製品タイプはどれか?

グリホサートは、広域スペクトルのパフォーマンスと低コストにより、2025年に最大の42.5%の水生除草剤市場シェアを維持しました。

2031年にかけて最も急速に成長しているセグメントはどれか?

イマザモックスは、漁業・養殖における選択性要件に牽引され、製品タイプ内で2026年から2031年にかけて最速の11.2%のCAGRを達成すると予測されています。

将来の成長勢いが最も強い地域はどこか?

アジア太平洋は、急速な養殖拡大と灌漑水路における侵略的雑草圧力の高まりを反映し、2026年から2031年にかけて最速の9.5%のCAGRを記録すると予測されています。

最終更新日: