応用AIサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.33 十億米ドル |

| 市場規模 (2030) | 1.02 十億米ドル |

| 成長率 (2025 - 2030) | 25.32% CAGR |

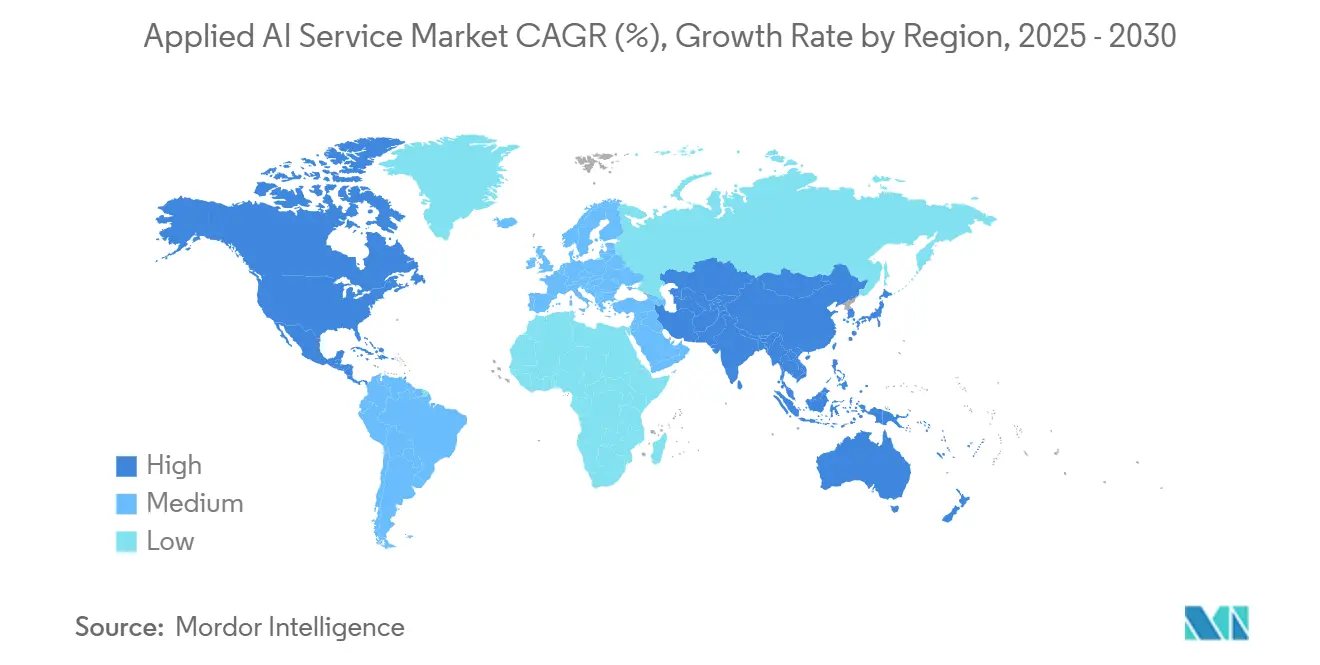

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる応用AIサービス市場分析

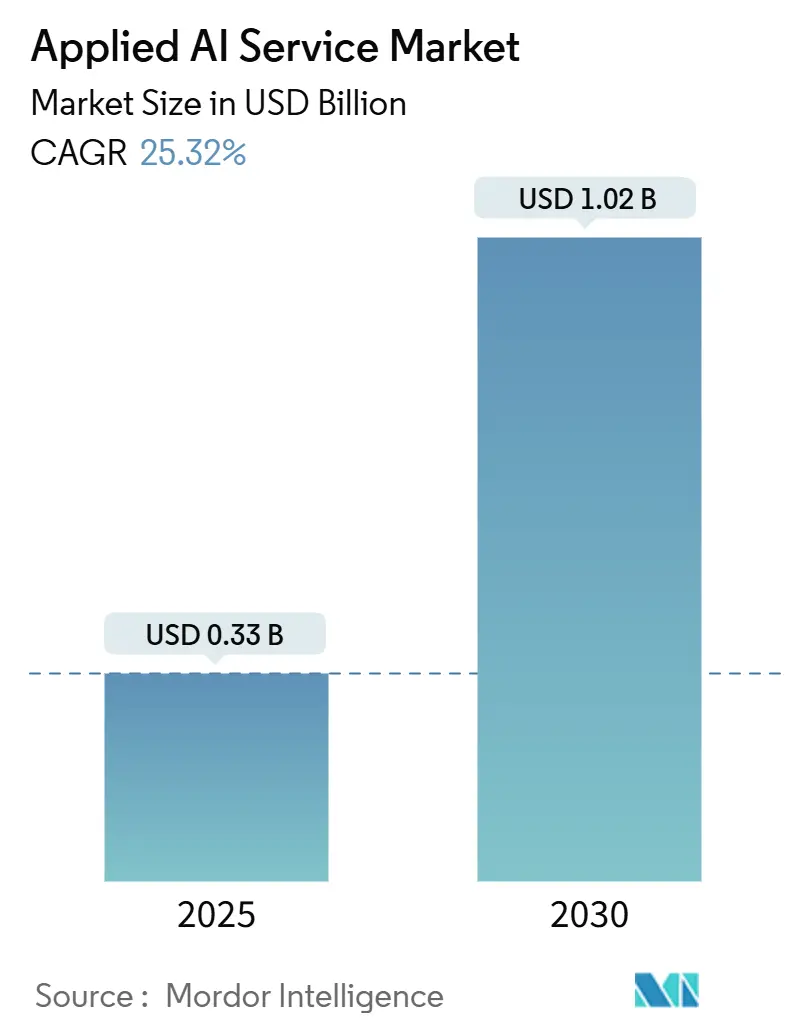

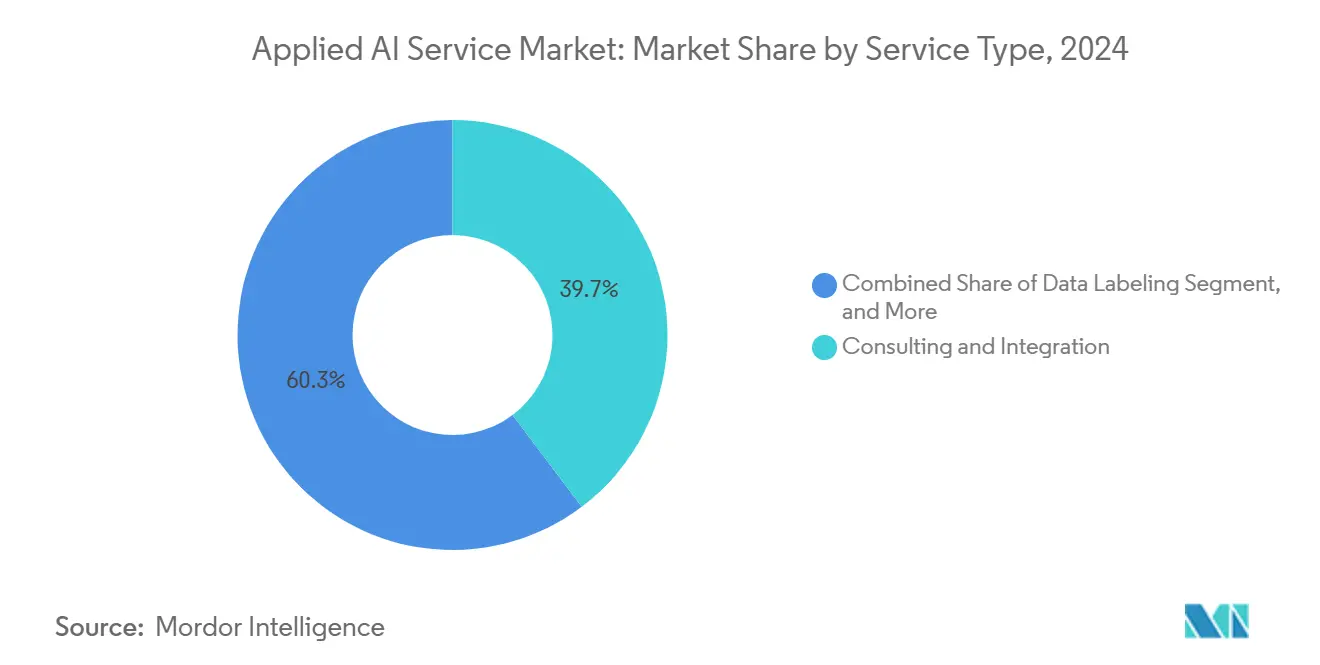

応用AIサービス市場規模は、2025年の3億3,000万米ドルから年平均成長率(CAGR)25.32%で拡大し、2030年までに10億2,000万米ドルに達する見込みです。企業は、成熟したコンサルティング・統合・ガバナンスのスキルを必要とするパイロットから本番展開への移行を進めています。投資の勢いは、クラウドネイティブAIを運用化し、エネルギー制約下でモデルパフォーマンスを最適化し、データ主権規制に準拠できる企業に集まっています。コンサルティングおよび統合サービスは、組織が戦略ロードマップとマルチクラウドオーケストレーション能力を必要としたため、2024年に最大の39.74%のシェアを占めました。推論および展開サービスは、常時稼働型AIパイプラインへの移行を反映し、26.78%のCAGRで最も急速な成長軌道を記録しました。北米は、洗練された購買層と明確なガバナンスフレームワークにより、収益の38.97%をリードしました。一方、アジア太平洋地域は、ソブリンAIプログラムが地域エンゲージメントを促進し、最高の26.19%のCAGRを達成しました。機械学習ベースのサービスは43.76%のシェアを占めましたが、自然言語処理サービスは会話型エージェントおよびドキュメント理解ツールへの需要急増により、26.64%のCAGRで拡大しました。インフラエネルギーコストの上昇と断片化した国境を越えたデータ居住規制が課題となっていますが、クラウド提供型マネージドサービスは中小企業の導入障壁を引き続き低下させています。

主要レポートのポイント

- サービスタイプ別では、コンサルティングおよび統合が2024年の応用AIサービス市場シェアの39.74%を占め、推論および展開は2030年までに26.78%のCAGRで成長すると予測されています。

- テクノロジー別では、機械学習サービスが2024年に43.76%の収益シェアをリードし、自然言語処理は2030年までに26.64%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2024年の応用AIサービス市場規模の79.42%を占め、ハイブリッド展開は2030年までに25.74%のCAGRで拡大する見込みです。

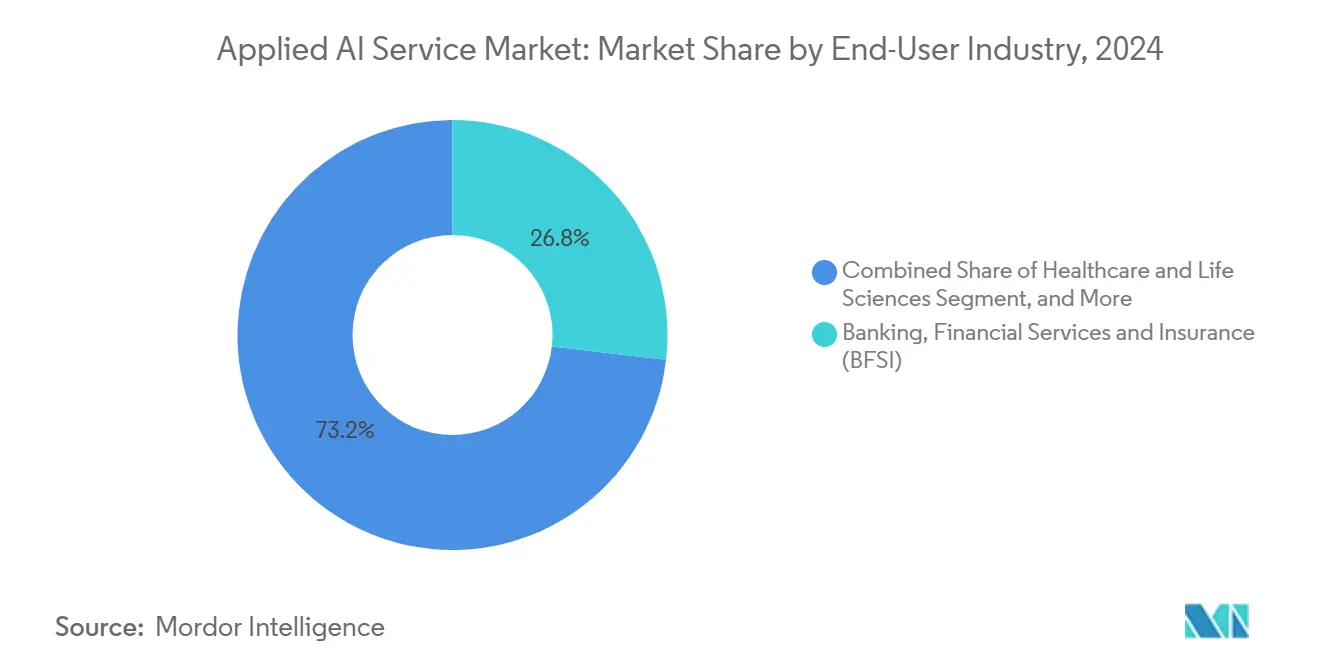

- エンドユーザー産業別では、銀行・金融サービス・保険が2024年の収益の26.83%を占め、ヘルスケアおよびライフサイエンスセクターが2030年までに26.89%のCAGRで最も急速に成長しています。

- 組織規模別では、大企業が2024年の収益の62.19%を占め、中小企業(SME)が2030年までに25.47%のCAGRで最も急速に成長しています。

- 地域別では、北米が2024年に38.97%の市場シェアを獲得し、アジア太平洋地域は2024年から2030年にかけて最高の26.19%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の応用AIサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブAI導入の加速 | +4.2% | 世界規模、北米およびヨーロッパに集中 | 短期(2年以内) |

| 産業特化型基盤モデルの爆発的増加 | +3.8% | 世界規模、銀行・金融サービス・保険およびヘルスケアでの早期普及 | 中期(2〜4年) |

| 成果ベースのAIサービス契約へのシフト | +3.5% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| オープンソースAIフレームワークの成熟 | +2.9% | 世界規模、米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、一般データ保護規則(GDPR)からの規制的影響 | 長期(4年以上) |

| ソブリンAIイニシアチブ | +4.1% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 生成AIの急速な民主化 | +3.7% | 世界規模、先進国市場における中小企業への集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業によるクラウドネイティブAI導入の加速

コンテナ化されたAIワークロードが迅速なイテレーションと簡素化されたガバナンスを可能にするため、スケーラブルなクラウドプラットフォームへの支出は増加し続けています。マイクロソフトは、2024年第3四半期においてAzure AIサービスの収益が前年比45%増加したと報告し、アマゾン ウェブ サービスはAIサービスで38%の成長を記録しました。[1]マイクロソフト社、「マイクロソフトのクラウドの強みが第3四半期の業績を牽引」、microsoft.com 企業はマネージドオーケストレーション、レイテンシ対応推論、マルチクラウドフェイルオーバーを活用して稼働時間要件を満たしています。SOC 2およびISO 27001認証を含む標準化されたコンプライアンス管理は、デューデリジェンスのサイクルを短縮し、調達を迅速化します。ハイブリッドネットワーキング、モデル系譜追跡、パフォーマンスチューニングを習得したサービスプロバイダーはプレミアムな案件を獲得します。AIプラットフォームの複雑さが一般的なITスキルセットを超えるようになったため、組織は日常運用をアウトソーシングする傾向が強まっており、専門的な統合専門知識への安定した需要を支えています。

産業特化型基盤モデルの爆発的増加

大企業は、専門用語、プロセスコンテキスト、コンプライアンス要件に対応するドメインリッチなコーパスで事前学習されたモデルを求めています。JPモルガン・チェースなどの金融機関はリサーチ向けにIndexGPTを展開し、ゴールドマン・サックスはアンソロピックと提携して規制上の申請書類を解析しました。[2]ブルームバーグ、「ゴールドマン・サックス、AIツールでアンソロピックと提携」、bloomberg.com ヘルスケア分野では、ロシュとリカーション・ファーマシューティカルズのパートナーシップが、分子認識モデルがターゲット探索を加速する方法を示しています。サービスプロバイダーは、垂直データエンジニアリング、透明なファインチューニング、コンプライアンス文書化を組み合わせることでプロジェクトを獲得します。成功した提供には、プロンプト設計と検証を導く社内の臨床医、保険数理士、または化学者が必要であり、深いドメイン人材を持つ企業に対して防御可能な競争優位性を構築します。

成果ベースのAIサービス契約へのシフト

より多くの購買者がベンダーへの支払いを運用指標に連動させ、インセンティブを整合させてリスクをサプライヤーに移転しています。アクセンチュアは、2024年のAIプロジェクトの67%が利益分配または指標連動型報酬を採用したと開示しました。[3]アクセンチュア、「AI投資とビジネス価値」、accenture.com 典型的な主要業績評価指標(KPI)には、インシデント解決時間、引受精度、または収益向上が含まれます。ベンダーは、マージンを守るために堅牢なベースライン測定、継続的な価値ダッシュボード、ターンキー型モデル運用に投資します。成果ベースの契約は長期的な更新と高い切り替えコストを促進しますが、プロバイダーにパフォーマンスの変動を吸収させることを強制し、強力な提供実績と独自のリファレンスアーキテクチャを持つ確立されたプレイヤーに有利に働きます。

地域サービス需要を促進するソブリンAIイニシアチブ

中国、日本、インドの各国政府は現在、ローカライズされたデータ処理とアルゴリズム監査を義務付けており、国内データセンターとコンプライアンスアドバイザリーサービスへの投資を促進しています。政策支援には、国内モデルトレーニングファームへの補助金と公共部門のパイロット予算が含まれます。地域パートナーシップを構築し、セキュリティクリアランスを取得したプロバイダーは、高価値な公共プロジェクトへの優先アクセスを確保します。居住条項を満たすための急ぎは、ハイブリッドエッジ展開と信頼できるモデルマーケットプレイスへの地域支出を加速させ、システムインテグレーター、インフラベンダー、マネージドサービスパートナーに対する波及収益を生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIインフラエネルギーコストの上昇 | -2.1% | 世界規模、ヨーロッパで深刻 | 短期(2年以内) |

| 国境を越えたAIデータ居住義務の台頭 | -1.8% | 世界規模、GDPRおよび各国法律に牽引 | 中期(2〜4年) |

| 人材確保の課題 | -1.5% | アジア太平洋地域および北米のテクノロジーハブ | 長期(4年以上) |

| AIの倫理に対する顧客の懐疑心の高まり | -1.3% | 世界規模、規制産業に焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIインフラエネルギーコストの上昇

単一の大規模言語モデルのトレーニングは1,287メガワット時(MWh)を消費する可能性があり、これは米国の120世帯の年間電力使用量に相当します。ヨーロッパでは2024年に卸電力価格が40%急騰したため、プロバイダーはモデル圧縮、量子化、ワークロードスケジューリングへの投資を余儀なくされており、より深刻な圧力に直面しています。エッジ最適化展開とフェデレーテッドラーニングはエネルギー消費を分散させますが、クライアントがオンプレミスアクセラレーターを要求する場合、設備投資が増加します。エネルギー価格の変動は、効率向上が電力コストを相殺するまで、価格に敏感なセクターにおけるコンピュート集約型生成アプリケーションの導入を遅らせる可能性があります。

国境を越えたAIデータ居住義務の台頭

欧州連合(EU)AI法は、市民データを使用する高リスクシステムがEU域内でトレーニングまたは推論を行うことを義務付けています。中国の草案規則は外国ベンダーに地域パートナーとの提携を義務付けており、ブラジルやインドネシアでも同様の法令が推進されています。コンプライアンスには、地域クラウドの拠点、ローカライズされたモデルの再トレーニング、複雑な監査証跡が必要であり、グローバル展開のコストを引き上げる可能性があります。小規模プロバイダーは並行インフラフットプリントの資金調達に苦労する可能性があり、地域ホストとの統合またはホワイトラベルアライアンスを予兆している可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合サービスが市場変革をリード

コンサルティングおよび統合サービスは、企業がガバナンスフレームワーク、アーキテクチャブループリント、変更管理に関するガイダンスを求めたため、2024年の収益の39.74%を占めました。大規模な多層プログラムは、レガシーERP、CRM、データレイク資産を最新のモデル運用ワークフローと調和させることを必要とし、チケットサイズを引き上げました。カスタム開発は、画一的なソリューションを拒否する規制対象の垂直市場にとって引き続き不可欠でした。

データラベリングの専門家は、特に医療画像と自動運転データセットにおいてモデルの精度を高めるドメイン固有のアノテーションを提供しました。推論および展開に帰属する応用AIサービス市場規模は、カナリアリリース、ロールバック自動化、リアルタイム監視のためのツールに牽引され、26.78%のCAGRで拡大すると予測されています。モデルバージョニング、ドリフトアラート、A/Bルーティングのリファレンスパイプラインをパッケージ化するベンダーは、価値実現までの時間を短縮し、継続的なサービス収益を解放します。応用AIサービス市場は、概念実証エンゲージメントから本番レジリエンスへの明確な転換を示しており、稼働時間、監査対応ロギング、最適化が支出を牽引しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:機械学習の優位性が自然言語処理の挑戦に直面

機械学習サービスは、詐欺防止とサプライチェーン計画において予測分析、レコメンデーションエンジン、異常検知が具体的な投資対効果(ROI)をもたらしたため、2024年の収益の43.76%を占めました。成熟したクロスインダストリーライブラリ、自動特徴エンジニアリング、クラウドネイティブノートブック環境が導入障壁を低下させています。しかし、自然言語処理サービスは、企業向けチャットボット、ナレッジベース要約、契約分析ワークフローに牽引され、2030年までに26.64%のCAGRで成長すると予測されています。

トランスフォーマーベースのアーキテクチャと検索拡張生成(RAG)の突破口が、カスタマーサポートとバックオフィス自動化における受容を高めています。自然言語処理ソリューションが検索ガバナンスを統合し、コンテキストウィンドウが拡大し、インストラクションファインチューニングがプロンプトエンジニアリングコストを低下させるにつれて、応用AIサービス市場シェアの差は縮小する可能性があります。転移学習、ドメイン固有オントロジー、展開後レッドチームサービスをバンドルするベンダーは、この急成長サブセグメントで差別化を図っています。

展開モード別:クラウドの優位性とハイブリッドの成長

クラウドプラットフォームは2024年の支出の79.42%を獲得しました。クライアントが実験のための弾力的なスケーリングと従量課金制の請求を重視しているためです。主要なハイパースケーラーは、総所有コストを削減しスループットを加速する専用推論チップを引き続き展開し、開発サイクルにおける役割をさらに強固にしています。しかし、ハイブリッドアーキテクチャは、組織がローカルデータ居住条項とバースト容量の必要性を調和させなければならないため、25.74%のCAGRを記録しています。

ハイブリッドソリューションに関連する応用AIサービス市場規模は、オンプレミスクラスターとクラウドノード間でコンテナラップされたモデルのシームレスな移動を可能にする新しいオーケストレーションスタックから恩恵を受けています。ブループリント駆動型リファレンスアーキテクチャ、ゼロトラスト相互接続、自動ポリシー適用を提供するプロバイダーが契約候補リストを独占しています。オンプレミス展開は防衛、ヘルスケア、超低レイテンシ製造ラインで継続していますが、クラウドセキュリティ認証の普及に伴いそのシェアは低下しています。

エンドユーザー産業別:銀行・金融サービス・保険のリーダーシップがヘルスケアの急成長に挑戦される

銀行・金融サービス・保険セグメントは、信用スコアリング、マネーロンダリング対策、アルゴリズム取引における長年のユースケースに基づき、2024年の収益の26.83%を支配しました。成熟した規制サンドボックスがより迅速な承認を可能にし、定量分析に精通したチームがカスタムモデルの導入を加速しています。しかし、ヘルスケアおよびライフサイエンスは、米国食品医薬品局(FDA)承認の診断アルゴリズムとAI支援タンパク質設計に牽引され、2030年までに26.89%のCAGRで成長すると予測されています。

病院は放射線科トリアージ、臨床意思決定支援、患者フロー最適化のための複数年サービス契約を締結しています。エネルギー・ユーティリティ・輸送・政府セクターも、予知保全、インテリジェントルーティング、市民サービスチャットボットの実装により需要を増幅させています。応用AIサービス市場は、ドメイン規制当局がサンドボックスガイダンスを公表し、プロバイダーがリスクを区分化して価値実証を加速できる分野で繁栄しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業の加速が大企業の優位性に挑戦

大企業は、複雑な複数事業部門にわたる変革が広範なコンサルティングとカスタム統合を必要とするため、2024年の支出の62.19%を占めました。大企業は、機能横断的なスケール経済を解放するために、水平データファブリック、モデルカタログ、自動ガバナンスワークフローを追求しています。それにもかかわらず、中小企業はプラグアンドプレイAPI、ノーコードモデルビルダー、消費ベースの課金に触媒されて、25.47%のCAGRで支出を拡大しています。

Hugging Faceなどのベンダーからの組み込みが容易な埋め込み、ファインチューニングサンドボックス、マーケットプレイスモデルにより、少人数のチームが特定の課題に対処できるようになっています。パッケージ化された業界ソリューション、テンプレートデータパイプライン、マネージド賠償責任保険で中小企業に対応するプロバイダーは、未開拓の成長プールを活用できます。応用AIサービス市場は、自動化ツールとコミュニティが作成したベストプラクティスの活用によりスキルギャップが縮小するにつれて、民主化を示しています。

地域分析

北米は2024年の収益の38.97%を生み出し、ベンチャーキャピタルによる革新、深いクラウド導入、明確に定義されたガバナンスフレームワークに支えられています。米国企業は2024年にAIプロジェクトに672億米ドルを投資し、カナダは天然資源分析とフィンテックのユースケースに注力しました。連邦政府の大統領令は、一律の規制なしに信頼できるAIを奨励し、実験を促進しています。ハイパースケーラー、ブティック型インテグレーター、オープンソースコミュニティ間の広範なパートナーエコシステムがプロジェクトのタイムラインを加速し、地域の優位性を強化しています。

アジア太平洋地域は、ソブリンAI投資、公共部門の調達割当、拡大する国内クラウドインフラに支えられ、2030年までに26.19%のCAGRを達成すると予測されています。中国のセキュリティ審査とアルゴリズム登録への重点が地域サービスアライアンスを触媒しています。日本のソサエティ5.0ロードマップは製造AIテストベッドに資金を提供し、インドの国家戦略はヘルスケア診断と農業技術パイロットを促進しています。地域の顧客はしばしばバイリンガル言語モデル、軽量エッジ推論、ローカライズされたコンプライアンスレポートを要求し、きめ細かいサービス機会を生み出しています。

ヨーロッパは、組織が革新と厳格なデータ保護法のバランスを取りながら着実に前進しています。ドイツは産業自動化と予知保全に注力し、英国はAI対応の金融サービスプラットフォームを拡大しています。AI法のリスクベース分類がベンダーのロードマップに影響を与え、コンプライアンスコンサルティングを高マージンのニッチとして位置付けています。フランスは、医療技術と気候技術のサービスエンゲージメントを生み出す応用研究に多額の公的資金を投入しています。中東・アフリカのパイロットはスマートシティイニシアチブに注力し、ラテンアメリカでは精密農業とデジタルバンキング向けのAI展開が増加しています。

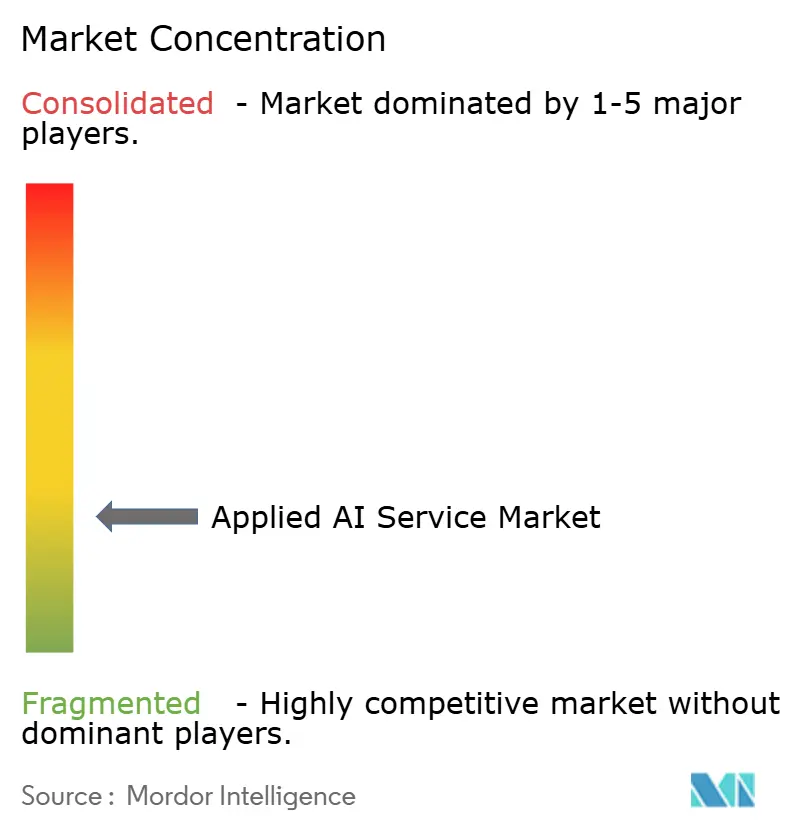

競合環境

企業はモノリシックなスイートよりもベストオブブリード専門家を好むため、市場は中程度の断片化を示しています。ティア1のテクノロジープレイヤーは独自のオーケストレーションプラットフォームと大規模なグローバル人材を活用しています。Palantirは防衛、インテリジェンス、重要インフラ分析に注力し、複数年の連邦政府契約を確保しています。

C3.aiは事前パッケージ化された予知保全モジュールを通じて産業企業と連携し、最近Azure OpenAIモデルをそのポートフォリオに統合しました。Scale AIは高品質なデータラベリングと合成データ生成を活用して、自動車および小売セグメントのトレーニングサイクルを短縮しています。ニッチプロバイダーは垂直フォーカスで差別化を図っており、例えばH2O.aiは銀行とヘルスケア向けの説明可能なAIを提供し、Appenは医療画像アノテーションをターゲットにしています。

コンプライアンスコストの上昇、エネルギー効率投資、ローカライゼーション要件が小規模プロバイダーを圧迫するにつれて、統合が予想されます。戦略的アライアンス、ベンチャー資金の流入、知的財産のクロスライセンシングが、ベンダーが成果保証とガバナンスツールキットの組み込みを競う中で競争の境界を形成しています。

応用AIサービス産業リーダー

C3.ai, Inc.

Palantir Technologies Inc.

DataRobot, Inc.

H2O.ai, Inc.

Dataiku SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:OpenAI, Inc.とロシュは、低分子創薬向けの基盤モデルを共同開発するための戦略的アライアンスを締結し、バーゼルに複数年の共同研究ラボを設立しました。

- 2025年7月:Scale AI, Inc.は、ヨーロッパおよびアジア太平洋地域の規制対象セクター向けにオンプレミスアノテーションを可能にするフェデレーテッドデータラベリングプラットフォームを立ち上げ、データ転送コンプライアンスコストを削減しました。

- 2025年5月:C3.ai, Inc.は生成型ERPアシストを導入し、製造スイート内にAzure OpenAIサービスを組み込んで生産スケジューリングとサプライヤーリスク分析を自動化しました。

- 2025年3月:Palantir Technologies Inc.はアポロAIコントロールプレーンv2.0を発表し、防衛および重要インフラクライアント向けにゼロトラストモデルレジストリ、自動コンプライアンスレポート、リアルタイムエネルギー使用テレメトリを追加しました。

世界の応用AIサービス市場レポートの調査範囲

応用AIサービス市場レポートは、サービスタイプ(コンサルティングおよび統合、マネージドサービス、カスタム開発、データラベリング、モデルトレーニング、推論および展開、その他のサービスタイプ)、テクノロジー(機械学習、自然言語処理、コンピュータビジョン、音声認識、強化学習、異常検知)、展開モード(クラウド、オンプレミス、ハイブリッド)、エンドユーザー産業(銀行・金融サービス・保険、ヘルスケアおよびライフサイエンス、小売・電子商取引、製造業、エネルギー・ユーティリティ、輸送・物流、政府・公共部門、テレコム・メディア、その他のエンドユーザー産業)、組織規模(大企業、中小企業)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、入手可能性に基づき金額(米ドル)ベースで提供されます。

| コンサルティングおよび統合 |

| マネージドサービス |

| カスタム開発 |

| データラベリング |

| モデルトレーニング |

| 推論および展開 |

| その他のサービスタイプ |

| 機械学習 |

| 自然言語処理 |

| コンピュータビジョン |

| 音声認識 |

| 強化学習 |

| 異常検知 |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 小売・電子商取引 |

| 製造業 |

| エネルギー・ユーティリティ |

| 輸送・物流 |

| 政府・公共部門 |

| テレコム・メディア |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| サービスタイプ別 | コンサルティングおよび統合 | ||

| マネージドサービス | |||

| カスタム開発 | |||

| データラベリング | |||

| モデルトレーニング | |||

| 推論および展開 | |||

| その他のサービスタイプ | |||

| テクノロジー別 | 機械学習 | ||

| 自然言語処理 | |||

| コンピュータビジョン | |||

| 音声認識 | |||

| 強化学習 | |||

| 異常検知 | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売・電子商取引 | |||

| 製造業 | |||

| エネルギー・ユーティリティ | |||

| 輸送・物流 | |||

| 政府・公共部門 | |||

| テレコム・メディア | |||

| その他のエンドユーザー産業 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年の応用AIサービス市場の規模はどのくらいですか?

市場は2025年に3億3,000万米ドルと評価されており、2030年までに10億2,000万米ドルに達すると予測されています。

最大の収益シェアを持つサービスタイプはどれですか?

コンサルティングおよび統合サービスが、戦略とマルチクラウドオーケストレーションサポートへの需要により、2024年の収益の39.74%をリードしています。

応用AIサービス市場で最も急速に成長しているセグメントはどれですか?

企業がモデルをラボから本番環境に移行するにつれて、推論および展開サービスは26.78%のCAGRで拡大すると予測されています。

最も高い成長見通しを示している地域はどこですか?

アジア太平洋地域は、ソブリンAI政策と拡大する地域クラウド容量に支えられ、2030年までに最速の26.19%のCAGRを記録しています。

ハイブリッド展開が注目を集めているのはなぜですか?

ハイブリッドモデルはクラウドのスケーラビリティとデータ主権義務のバランスを取り、機密データをオンプレミスに保持しながらトレーニングにクラウドリソースを使用する必要がある産業を引き付けています。

最も急速に成長すると予測されている垂直市場はどれですか?

ヘルスケアおよびライフサイエンスは、AI対応診断の規制承認と加速された創薬プログラムに支えられ、26.89%のCAGRを示しています。

最終更新日: