アジア太平洋地域セイボリー原材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

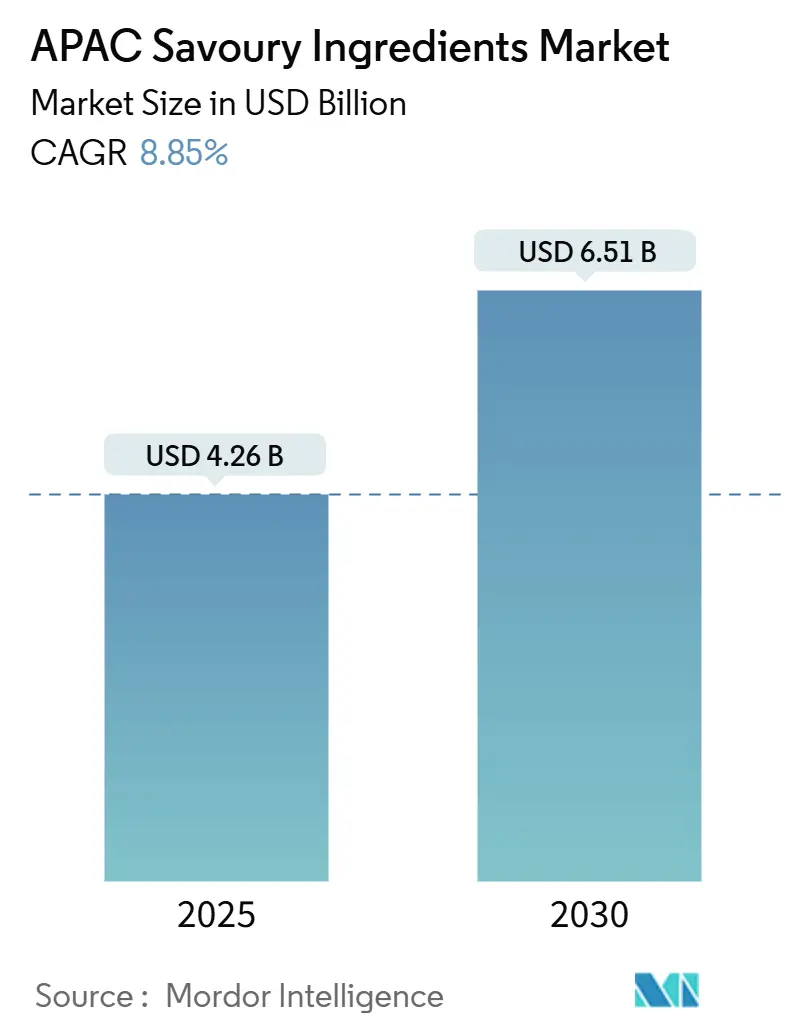

| 市場規模 (2025) | 4.26 十億米ドル |

| 市場規模 (2030) | 6.51 十億米ドル |

| 成長率 (2025 - 2030) | 8.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域セイボリー原材料市場分析

アジア太平洋地域のセイボリー原材料市場規模は2025年に46億2,600万米ドルに達し、年平均成長率(CAGR)8.85%で2030年までに65億1,000万米ドルに成長する見込みです。都市化、可処分所得の増加、加工食品製品の多様化が、製造施設全体での原材料消費の増加を牽引しています。中国、インドネシア、タイのインスタントラーメンメーカーは、競争の激しい市場での製品差別化を図るために発酵フレーバーエンハンサーを採用しており、日本とオーストラリアのプレミアムスナックメーカーは消費者ニーズに応えるためにクリーンラベル原材料を採用しています。ASEAN規制の整合化により地域全体の国際的なコンプライアンスコストが削減される一方、先進市場における厳格なナトリウム削減要件により製品の再処方コストが大幅に増加しています。新興バイオテクノロジー企業が革新的な発酵ベースのうま味原材料で従来のグルタミン酸ナトリウム(MSG)メーカーに挑戦しており、市場は中程度の競争状態を示しています。

主要レポートのポイント

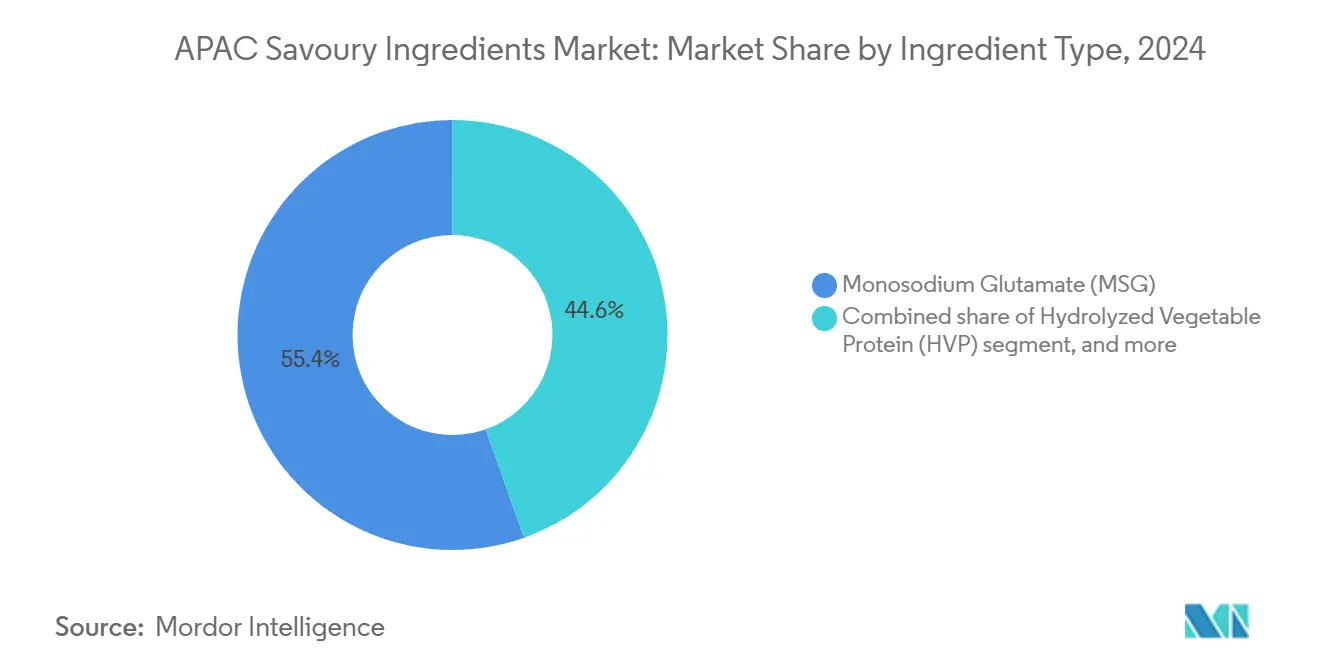

- 原材料タイプ別では、グルタミン酸ナトリウム(MSG)が2024年のアジア太平洋地域セイボリー原材料市場シェアの55.41%を占め、加水分解植物性タンパク質(HVP)は2030年までに最速の10.28% CAGRを記録すると予測されています。

- 起源別では、天然原材料が2024年に63.25%のシェアを保有し、合成原材料は2025年から2030年にかけて9.32% CAGRで拡大する見込みです。

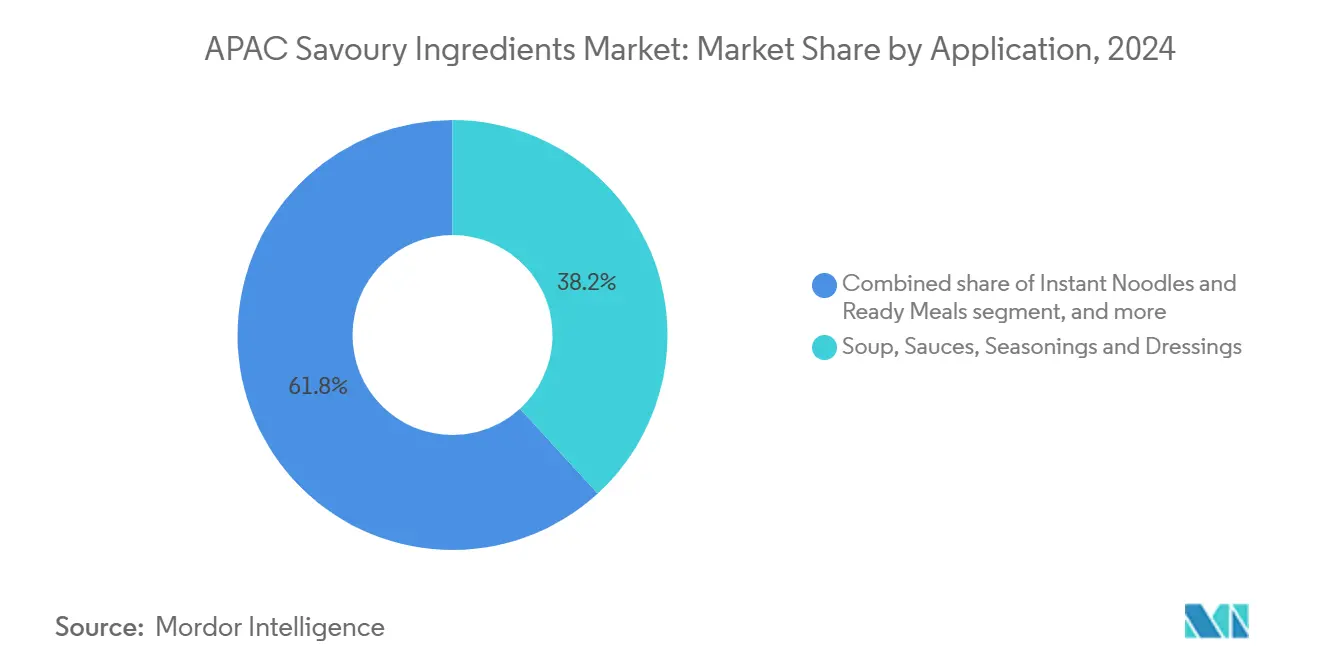

- 用途別では、スープ、ソース、調味料・ドレッシングが2024年のアジア太平洋地域セイボリー原材料市場規模の38.20%を占め、インスタントラーメンおよびレディミールが最高の11.23% CAGRを記録する見込みです。

- 地域別では、中国が2024年に35.18%のシェアでトップを占め、インドは2025年から2030年にかけて9.98% CAGRで成長する見込みです。

アジア太平洋地域セイボリー原材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品需要の急増 | +1.8% | 中国、インド、インドネシア、タイ | 中期(2~4年) |

| クリーンラベルおよび天然原材料へのシフトの拡大 | +1.5% | 日本、オーストラリア、韓国、シンガポール | 長期(4年以上) |

| インスタントラーメンおよびレディミール製造拠点の拡大 | +1.2% | 中国、インドネシア、タイ、インド | 短期(2年以内) |

| 発酵ベースのセイボリーエンハンサーの役割の増大 | +0.9% | アジア太平洋地域全体、特に日本・中国に集中 | 中期(2~4年) |

| 精密発酵およびデジタルフレーバー設計における技術的進歩 | +0.7% | シンガポール、日本、オーストラリア、韓国 | 長期(4年以上) |

| 加水分解植物性タンパク質(HVP)用途の産業的拡大 | +0.5% | 中国、インド、タイ、インドネシア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品需要の急増

アジア太平洋地域における都市化は食品消費パターンを変革しており、加工食品需要は人口動態のトレンドが示す以上の速さで成長しています。利便性食品への需要は、伝統的な料理の味に合う複雑なフレーバープロファイルを必要とするパッケージ食品に依存する就労人口が多い第2・第3層都市で大幅に増加しています。共働き世帯の増加と労働時間の長時間化がこのシフトを加速させており、特に若い都市部の専門職の間で顕著です。インドネシアは2024年時点で年間120億~130億食のインスタントラーメンを消費しており、世界第2位の市場となっており、製造におけるMSG、酵母エキス、スパイスオレオレジンの需要を増加させています[1]出典:AEGIC機構、インドネシアのラーメン市場、

aegic.org。この人口動態の変化は、セイボリー原材料サプライヤー、特に地域ごとの嗜好にわたって本物の味を保持するコスト効率の高いソリューションを提供するサプライヤーに対して、安定した数量成長をもたらします。市場の進化は、便利な形式で馴染みのあるフレーバーを求める消費者によってさらに推進されており、メーカーは地域の味の嗜好を捉えた革新的な原材料の組み合わせを開発するよう促されています。

クリーンラベルおよび天然原材料へのシフトの拡大

プレミアム市場における消費者の嗜好は、メーカーがクリーンラベル要件と機能的パフォーマンスのバランスを取る中で、複雑な処方を推進しています。オーストラリアの医薬品・医療機器局の基準は東南アジア市場全体のクリーンラベルへの期待に影響を与えており、輸出志向のメーカーは同様の処方慣行を採用しています。このトレンドはプレミアムセグメントを超えて拡大しており、マスマーケットブランドは合成フレーバーエンハンサーの代わりに天然酵母エキスや発酵乳製品濃縮物を使用しています。Ajinomoto Co., Inc.のタンパク質アイスクリーム製品におけるSoleinなどの発酵由来タンパク質に対するシンガポールの規制承認は、規制がセイボリー用途におけるクリーンラベルイノベーションを促進できることを示しています。この市場の進化により、原材料サプライヤーは発酵能力と天然抽出技術への投資を促され、競争優位性はバイオテクノロジーの専門知識を持つ企業へとシフトしています。

インスタントラーメンおよびレディミール製造拠点の拡大

インスタントラーメンおよびレディミール製造の集約化により、原材料調達戦略とサプライチェーン運営に影響を与える集中需要センターが形成されています。タイはインスタントラーメンの地域輸出拠点としての地位を強化しており、メーカーはASEAN市場やその他の地域での需要増加に対応するために生産能力を拡大しています。Nissin Foodsはオーストラリアとニュージーランドでの合弁事業を通じて拡大し、従来のアジア市場を超えたセイボリー原材料の新たな需要センターを確立しています。NongshimやSamyangを含む韓国のメーカーはラテンアメリカ市場に進出しており、アジアのインスタントラーメン生産のグローバル化と地域の原材料サプライヤーへの輸出機会の創出を示しています。製造拠点モデルにより、原材料調達における規模の経済が実現される一方、厳格な品質要件を持つ複数の生産施設にわたって一貫した品質と信頼性の高い供給が求められます。この集約化は大規模な原材料生産者に利益をもたらしますが、産業規模の顧客に対応する能力を持たない小規模サプライヤーには参入障壁を生み出します。

発酵ベースのセイボリーエンハンサーの役割の増大

発酵技術は従来の用途を超えて進化し、現代の食品処方における感覚的・栄養的課題に対応する精密設計ソリューションを提供しています。オーストラリアのクイーンズランド大学による精密発酵用途に関する研究は、この技術が従来の抽出方法よりも持続可能な方法で複雑なフレーバー化合物を生産できることを示しています[2]出典:Tate & Lyle、"tate-lyle-launches-automated-lab-singapore-mouthfeel-solutions," tate-lyle.com。発酵原材料はフレーバー強化を超えた機能的メリットを提供しており、改善された保存安定性、低ナトリウム含有量、生理活性化合物による栄養強化などが含まれます。この技術により、農業サプライチェーンに依存する原材料の現地生産が可能となり、気候関連の混乱や価格変動に対する脆弱性が低減されます。発酵能力に投資する企業は、原材料のカスタマイズと商品市場への依存度低下を通じて優位性を獲得します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MSGおよびナトリウム含有量に対する厳格な規制審査 | -1.1% | アジア太平洋地域全体、特にオーストラリア、日本、韓国 | 短期(2年以内) |

| 伝統的な調味料・シーズニングとの競合 | -0.8% | 中国、インド、タイ、インドネシア | 中期(2~4年) |

| オレオレジンおよびスパイスエキスの供給変動 | -0.6% | インド、中国、インドネシア、タイ | 短期(2年以内) |

| 天然セイボリーシステムのコスト圧力 | -0.4% | 日本、オーストラリア、韓国、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MSGおよびナトリウム含有量に対する厳格な規制審査

先進的なアジア太平洋市場における規制変更は、単純な原材料代替ではなく包括的な製品再設計を必要とする処方上の課題を生み出しています。2025年2月の米国商務省によるマレーシアからのMSG迂回に関する予備的肯定的決定は、確立されたサプライチェーンを混乱させ、メーカーに調達先の多様化を求めています[3]出典:連邦官報、中華人民共和国産グルタミン酸ナトリウム:迂回の予備的肯定的決定、

federalregister.gov。オーストラリア・ニュージーランド食品基準機関(FSANZ)は一般集団に対するMSGの安全性を確認していますが、消費者の否定的な認識がメーカーを代替うま味ソリューションへと向かわせており、多くの場合コストが高くなります。世界保健機関(WHO)の2025年までに世界のナトリウムを30%削減するという目標は、ナトリウムベースのエンハンサーがフレーバー以外の本質的な機能的目的を果たす加工食品において、セイボリー原材料の処方に圧力を加えています。この規制環境は発酵能力と天然うま味強化技術を持つ原材料サプライヤーに利益をもたらす一方、従来のMSGベースのソリューションに依存する企業に影響を与えています。

オレオレジンおよびスパイスエキスの供給変動

気候事象によるサプライチェーンの混乱は、スパイスおよびオレオレジン市場の変動性を高めており、企業は調達・在庫戦略の変更を余儀なくされています。インドからのオレオレジンパプリカ輸入に関する米国通商代表部のアンチダンピング調査は、規制措置が既存のサプライチェーンの困難を激化させ、特定地域に依存するメーカーのコストを増加させることを示しています。気候の影響は複数の原材料にわたって明らかであり、マダガスカルのバニラ生産がサイクロンによって混乱したことや、2023年から2024年にかけて西アフリカのカカオ生産が14%減少したことに見られます。これらの供給制約は、多様な調達ネットワークと垂直統合を持つ原材料サプライヤーに利益をもたらす一方、安定した供給を提供する合成および発酵由来の代替品に市場機会を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:MSGの優位性がクリーンラベルの混乱に直面

発酵由来の代替品が原材料市場のダイナミクスを変革しており、加水分解植物性タンパク質(HVP)は2025年から2030年にかけて10.28% CAGRで成長すると予測される一方、MSGは2024年に55.41%という実質的な市場シェアを維持しています。Ajinomoto Co., Inc.が2025年7月に発酵トマトフレーバーPalate Perfect FL-TMを導入したことは、従来のMSGメーカーがサプライチェーンリスクに対処しながら同等の機能的メリットを提供するためにクリーンラベル代替品へと拡大していることを示しています。酵母エキスは、天然組成がうま味強度を低下させることなくクリーンラベル要件をサポートするスープベースや調味料ブレンドなどの産業用途において、安定した需要を経験し続けています。

ヌクレオチドは、MSGと相乗的に作用して使用量を減らしながらフレーバープロファイルを強化するプレミアムインスタントラーメン処方やレストラン品質の調味料システムで主に使用されるニッチセグメントにとどまっています。発酵乳製品濃縮物、マッシュルーム濃縮物、コクミエキスを含む「その他」セグメントは、従来の原材料が機能要件を満たせない特殊用途におけるイノベーションを示しています。原材料の選択は、複数の地域にわたって多様な承認基準で事業を展開するメーカーにとって、FSANZ ガイドラインおよび新興のASEAN調和化イニシアチブの下での規制要件によってますます影響を受けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

起源別:天然のプレミアム化が合成イノベーションを牽引

天然原材料は2024年に63.25%の市場シェアを保有しており、消費者は本物と認識する製品に対してプレミアム価格を支払う意欲を示しています。一方、合成代替品は技術の改善と生産コストの最適化により9.32% CAGRを達成しています。天然セグメントは発酵ベースの生産方法を活用しており、天然プロセスと合成プロセスの両方の要素を統合しています。これにより、酵母エキスや発酵タンパク質などの原材料は、産業規模の効率性を達成しながら天然のポジショニングを維持することができます。

合成原材料は、流通中の温度変化にさらされる輸出製品において特に、一貫したパフォーマンスと延長された保存安定性を必要とする用途でその地位を維持しています。天然原材料調達における供給チェーンの混乱と気候関連の課題は、安定した価格と信頼性の高い供給を提供する合成代替品に機会を生み出しています。精密発酵技術の採用増加は、消費者がバイオテクノロジー用途への理解を深めるにつれて、起源ベースの分類から機能性ベースの差別化へのシフトの可能性を示しています。

用途別:インスタントラーメンが従来のセグメントを超えたイノベーションを牽引

インスタントラーメンおよびレディミールセグメントは、2025年から2030年にかけて11.23% CAGRで成長すると予測されています。スープ、ソース、調味料・ドレッシングセグメントは2024年に38.20%のシェアで市場リーダーシップを維持しています。この成長パターンは、消費習慣に対する都市化の影響の増大と東南アジア市場全体での製造能力の拡大を反映しています。セイボリースナックセグメントはプレミアムポジショニングを通じて強いパフォーマンスを示しており、メーカーが原材料コストを効果的に管理できるようにしています。これにより、製品のテクスチャーとフレーバープロファイルを強化するコクミエキスや発酵乳製品濃縮物などの特殊原材料に機会が生まれています。

食肉・家禽用途では、植物性タンパク質エクステンダーとハイブリッド処方の採用が増加しています。このトレンドは、従来のタンパク質と代替タンパク質の感覚的特性を効果的に組み合わせる原材料への需要を生み出しています。その他の用途には、セイボリー原材料が嗜好性を高め栄養上のメリットを提供する機能性食品、スポーツ栄養、ペットフードセグメントが含まれます。メーカーは、カテゴリーをまたいだ原材料活用によるコスト最適化とサプライチェーンの簡素化のために、多用途原材料プラットフォームを採用しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

中国は2024年に35.18%の市場シェアを保有しており、MSG発酵、HVP加工、スパイスオレオレジン抽出における統合された生産能力に支えられています。これらの能力は国内および東南アジア輸出市場においてコスト上の優位性を提供しています。2024年6月に施行された中国の食品安全法は、国内の穀物加工能力を強化し、食品廃棄物を削減しながらサプライチェーン全体でより厳格な品質基準を施行しています。

インドの市場は2025年から2030年にかけて9.98% CAGRという最速の成長率を示しています。この成長は、インド食品安全基準局(FSSAI)の規制近代化と食品加工インフラの拡大によるものです。FSSAIの2025年包装・表示要件の改正は、規制の専門知識を持つ確立された原材料サプライヤーに利益をもたらしますが、小規模な地域企業には参入障壁を生み出します。市場は食品品質に影響を与える米国食品医薬品局(FDA)の輸入拒否による課題に直面しており、国内サプライヤーと品質重視の輸入業者に機会を生み出しています。2025年9月に実施されたインドの植物性輸出品に対する米国の50%関税は、伝統的なスパイスおよびエキスのサプライチェーンに影響を与える一方、国内の付加価値を促進しています。インド北部、南部、西部にわたる多様な消費者嗜好は、地域固有のフレーバープロファイルを提供するサプライヤーに機会を生み出しています。

日本、オーストラリア、韓国、インドネシア、タイ、シンガポールを含むその他のアジア太平洋市場は、様々な市場特性を示しています。日本の厚生労働省(MHLW)は厳格な添加物承認プロセスを維持しており、承認されたサプライヤーの市場ポジションを保護する一方、新しい原材料の参入を制限しています。オーストラリアとニュージーランド間のFSAZフレームワークは、両市場で事業を展開するサプライヤーに規制上のメリットを提供しています。タイのインスタントラーメン輸出センターとしての地位は、実質的な産業用原材料需要を牽引しています。

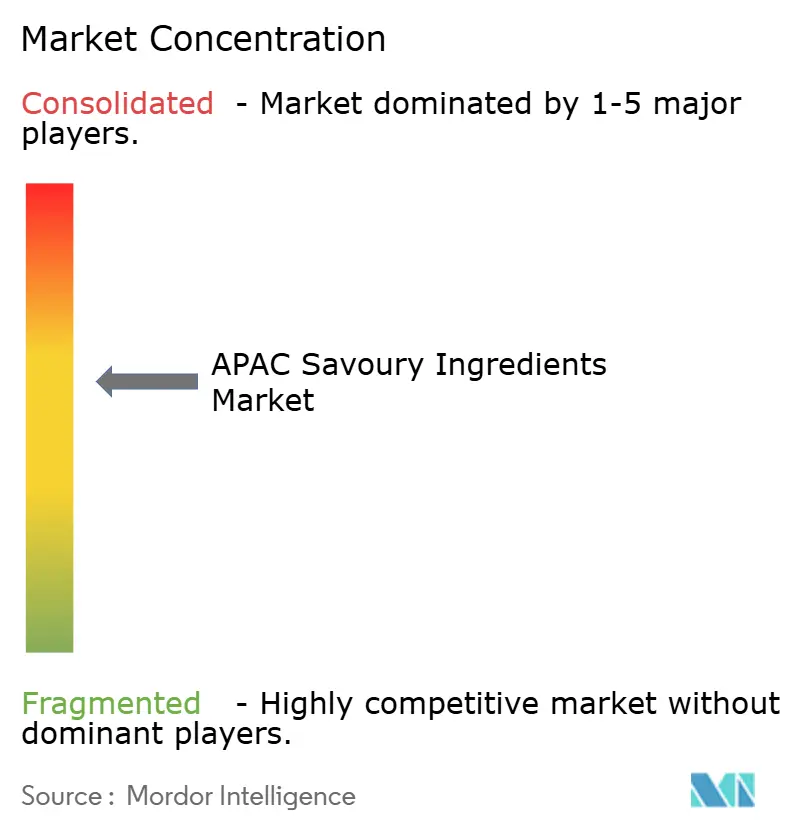

競争環境

市場は中程度の集約レベルを示しており、多国籍企業が技術と規模を通じて優位性を維持する一方、地域プレーヤーは地域市場の知識とサプライチェーンの近接性を活用しています。競争環境は10点中6点の集中スコアを示しており、グローバルな原材料サプライヤーと地域の専門家の間でバランスの取れた競争を示しています。

発酵技術能力は主要な差別化要因となっており、企業は原材料のカスタマイズとサプライチェーンの安定性のためにバイオテクノロジープラットフォームに投資しています。企業は主要なサプライチェーンコンポーネントを管理し加工マージンを向上させるために垂直統合戦略を採用しています。2024年10月のLesaffreによるDSM-Firmenichの酵母エキス事業の買収は、発酵ベースの原材料能力を強化し、アジア太平洋市場でのプレゼンスを拡大しています。

原材料サプライヤーとバイオテクノロジー企業のパートナーシップは、精密発酵とデジタルフレーバー開発におけるイノベーションを推進しており、従来の生産方法と現代の生産方法を成功裏に組み合わせる組織に利益をもたらしています。市場機会は、植物性タンパク質強化、ナトリウム削減ソリューション、合成添加物のクリーンラベル代替品などの特殊セグメントに存在しており、規制要件と消費者の受容が市場ポジションの維持に役立つ参入障壁を生み出しています。

アジア太平洋地域セイボリー原材料産業リーダー

Associated British Foods plc

Ajinomoto Co., Inc.

Angel Yeast Co., Ltd.

Lesaffre et Compagnie

Meihua Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Lesaffreは2025年7月にアジア太平洋地域で酵母エキス製品ラインを導入しました。この製品ラインはセイボリー食品のフレーバーと栄養含有量の強化に焦点を当て、天然原材料とクリーンラベルソリューションを重視しながら食品メーカーと料理用途をターゲットとしています。

- 2025年1月:Angel Yeast Co., Ltd.は2025年1月に年間生産能力11,000メトリックトンの酵母タンパク質を持つ新しい生産施設を設立しました。資源効率と環境負荷低減のために設計されたこの施設は、代替タンパク質源と発酵ベースの食品原材料における同社の地位を強化しています。この施設の製品は、プロテインバー、高タンパク質シリアル、チップス、クッキー、肉代替品に適しています。

- 2024年10月:DSM-Firmenichは2024年10月に、グローバルな発酵・微生物専門企業であるLesaffreへの酵母エキス事業の売却を完了しました。財務条件は非公開のままですが、この売却によりDSM-Firmenichはコア戦略に集中できるようになり、Lesaffreの酵母エキス生産と天然発酵ベースのソリューションにおける能力が拡大しました。

アジア太平洋地域セイボリー原材料市場レポートの範囲

| グルタミン酸ナトリウム(MSG) |

| 酵母エキス |

| 加水分解植物性タンパク質(HVP) |

| ヌクレオチド |

| スパイス・ハーブオレオレジン |

| その他(発酵乳製品濃縮物、マッシュルーム濃縮物、コクミエキス) |

| 天然 |

| 合成 |

| セイボリースナック |

| スープ、ソース、調味料・ドレッシング |

| 食肉・家禽 |

| 乳製品・チーズアナログ |

| インスタントラーメンおよびレディミール |

| その他の用途 |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| 韓国 |

| インドネシア |

| タイ |

| シンガポール |

| その他のアジア太平洋地域 |

| 原材料タイプ | グルタミン酸ナトリウム(MSG) |

| 酵母エキス | |

| 加水分解植物性タンパク質(HVP) | |

| ヌクレオチド | |

| スパイス・ハーブオレオレジン | |

| その他(発酵乳製品濃縮物、マッシュルーム濃縮物、コクミエキス) | |

| 起源別 | 天然 |

| 合成 | |

| 用途 | セイボリースナック |

| スープ、ソース、調味料・ドレッシング | |

| 食肉・家禽 | |

| 乳製品・チーズアナログ | |

| インスタントラーメンおよびレディミール | |

| その他の用途 | |

| 地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

2025年のアジア太平洋地域セイボリー原材料市場の規模はどのくらいですか?

アジア太平洋地域セイボリー原材料市場規模は2025年に46億2,600万米ドルで、2030年までの年平均成長率(CAGR)は8.85%と予測されています。

最大のシェアを持つ原材料タイプはどれですか?

MSGは中国における根付いた製造規模により、2024年に最大の55.41%のシェアを維持しています。

最も成長が速い原材料カテゴリーはどれですか?

加水分解植物性タンパク質はクリーンラベル需要に牽引され、2025年から2030年にかけて10.28% CAGRを記録すると予測されています。

最も急速に拡大する用途はどれですか?

インスタントラーメンおよびレディミールは、都市部の消費者が便利な食事形式を求める中、最高の11.23% CAGRが見込まれています。

最終更新日: