無煙炭市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

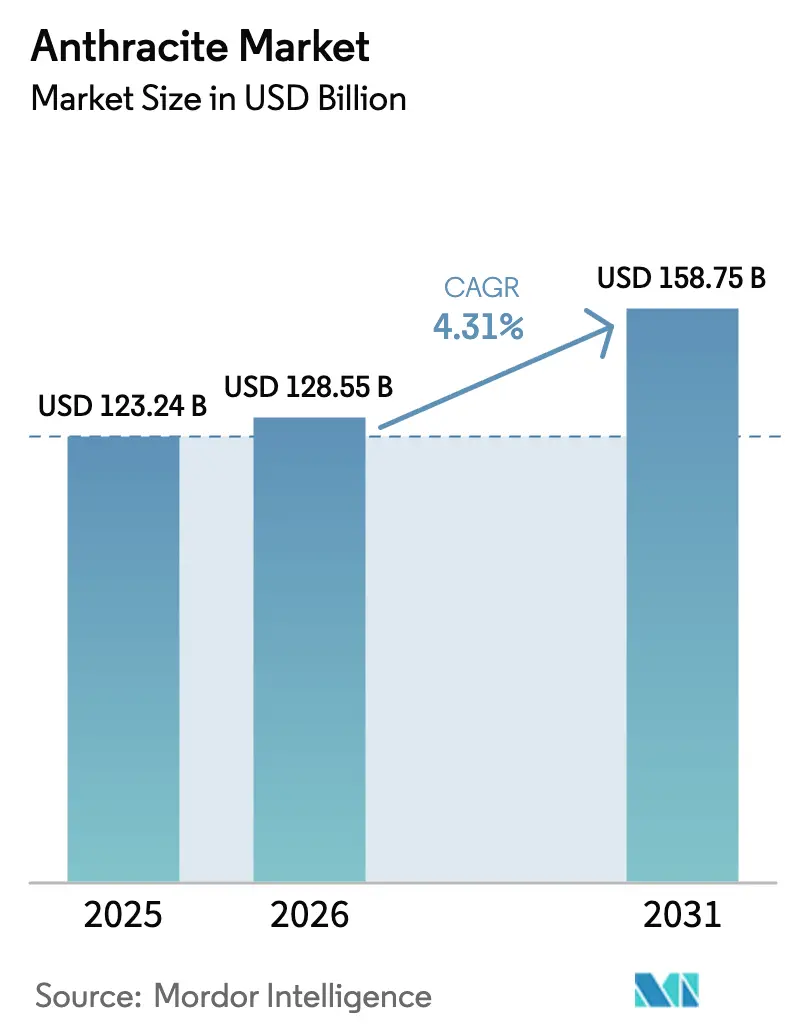

| 市場規模 (2026) | 128.55 十億米ドル |

| 市場規模 (2031) | 158.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無煙炭市場分析

無煙炭市場規模は2025年に1,232億4,000万米ドルと評価され、2026年の1,285億5,000万米ドルから2031年には1,587億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.31%です。低炭素製鉄、電池材料の国産化、二重媒体飲料水ろ過に対する強固な政策支援が、バルク熱用途から精密設計された高純度グレードへと需要を転換させており、無煙炭市場においてプレミアム価格を実現しています。ペンシルベニア州、南アフリカ、シベリアでは投資の勢いが顕著であり、資産取得により超高グレードの埋蔵量が垂直統合された企業の手に集中しています。分散した生産者構造と上昇する運賃変動性が地域間の価格差を維持しており、巧みなバイヤーが複数年の引取契約を通じてアービトラージを行っています。統合、自律型長壁採掘、か焼能力の拡大が相まってコスト競争力を高め、無煙炭市場が安価な石油コークスや新興のバイオカーボン代替品に対してシェアを守ることを可能にしています。

主要レポートのポイント

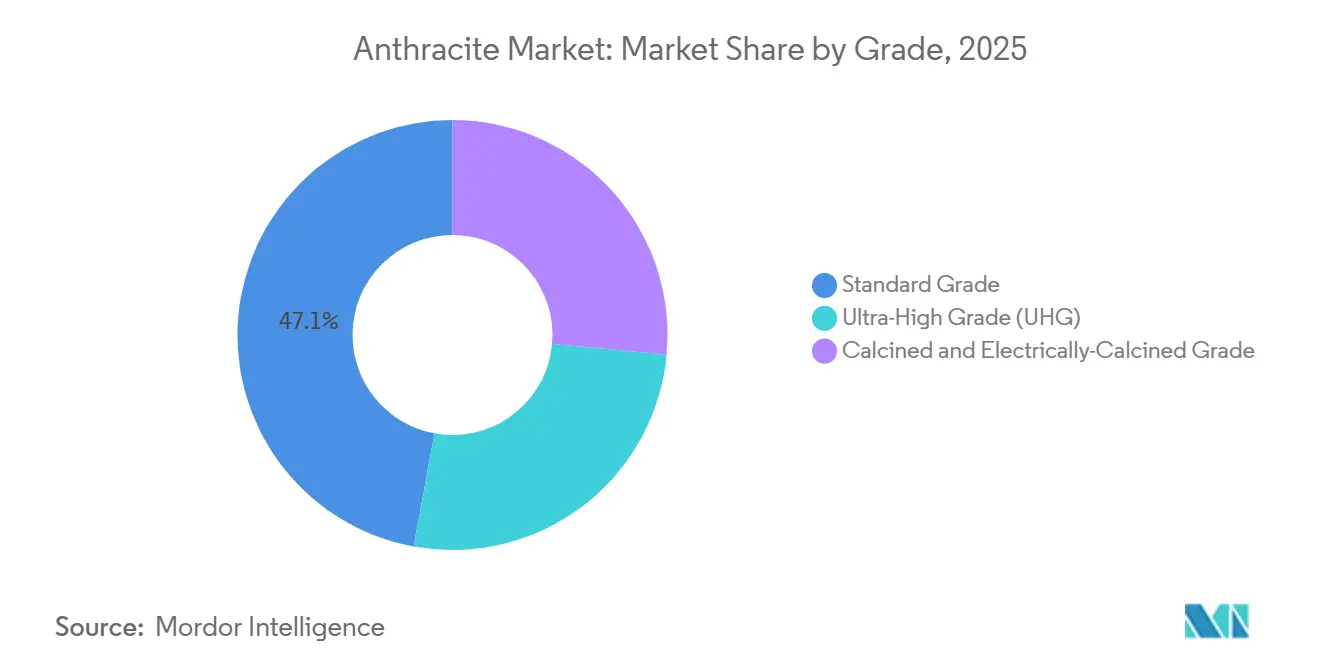

- グレード別では、標準グレードが2025年の無煙炭市場シェアの47.12%を占め、か焼・電気か焼グレードは2031年にかけてCAGR 5.12%で拡大しています。

- 用途別では、冶金が2025年の無煙炭市場シェアの56.21%をリードし、その他の用途は2031年にかけてCAGR 5.41%で拡大する見込みです。

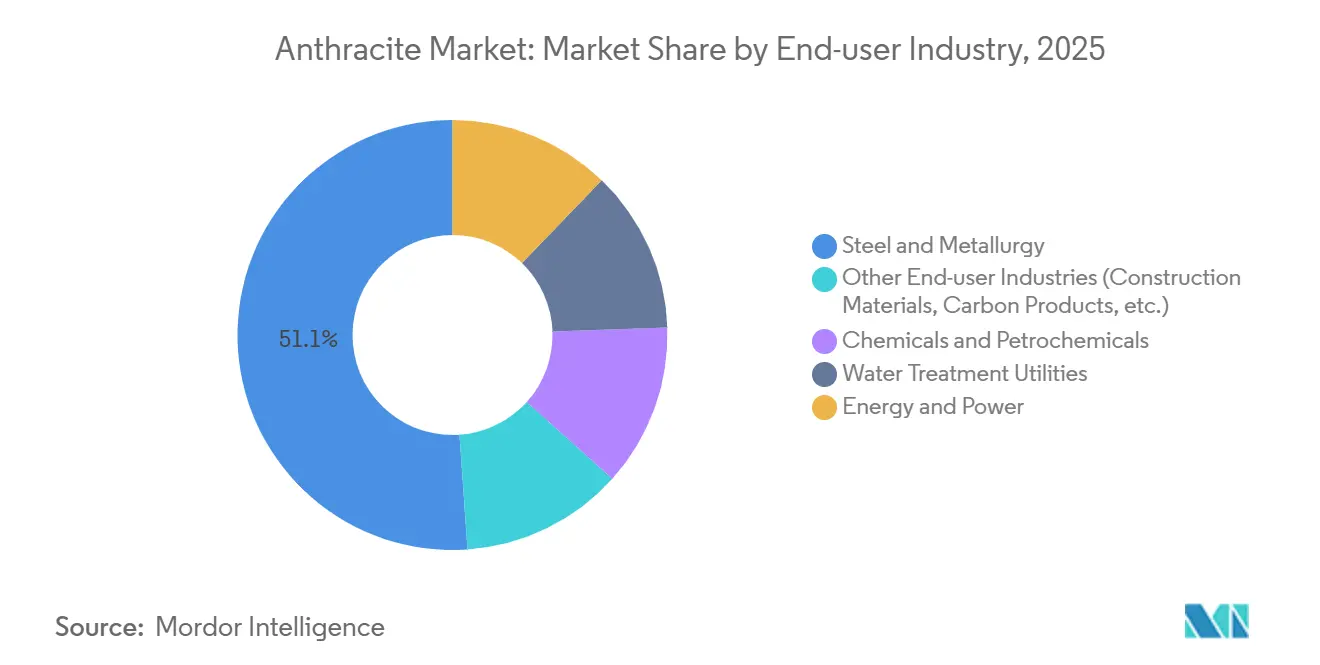

- 最終ユーザー産業別では、鉄鋼・冶金が2025年の無煙炭市場シェアの51.11%を占め、エネルギー・電力は2031年にかけてCAGR 5.56%で成長すると予測されています。

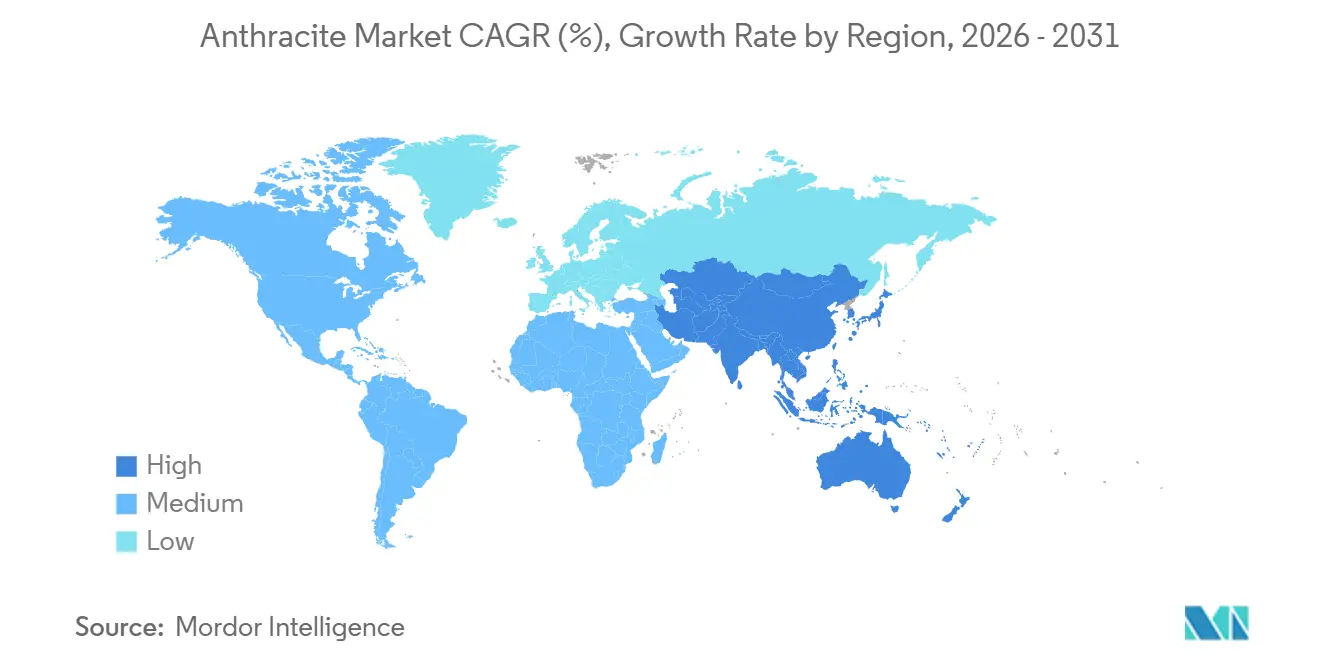

- 地域別では、アジア太平洋が2025年の無煙炭市場シェアの53.24%を占め、2031年にかけてCAGR 4.47%で上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の無煙炭市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グリーン鉄鋼プロセスにおける超低灰分炭素添加剤の義務化 | +0.6% | EUおよび日本・韓国での早期採用を含むグローバル | 中期(2〜4年) |

| 自治体による二重媒体(無煙炭+砂)ろ過床への移行 | +0.5% | 北米、欧州、アジア太平洋の都市部 | 長期(4年以上) |

| リチウムイオン電池負極における電気か焼無煙炭の成長 | +0.8% | 中国、日本、韓国、北米への波及 | 短期(2年以内) |

| 耐火物改修による高密度炭素レンガ需要 | +0.7% | アジア太平洋中核部(中国、インド)、中東・アフリカの鉄鋼ハブへの波及 | 中期(2〜4年) |

| 自律型長壁採掘によるコスト競争力の向上 | +0.9% | ロシア、オーストラリア、米国(ペンシルベニア州無煙炭地帯) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーン鉄鋼プロセスにおける超低灰分炭素添加剤の義務化

水素直接還元鉄(DRI)および電気アーク炉(EAF)に移行する製鉄業者は、スラグ量を最小化しバス化学を維持するために、灰分8%未満・硫黄0.4%未満の炭素添加剤を必要としています。ペンシルベニア州での最近の買収は、米国および欧州のEAF拡張に供給するため、これらの超高グレード鉱床を明確に対象としています。中国が2030年までにEAFシェアを20%に引き上げる計画は、低揮発分原料をめぐるグローバル競争を激化させ、天然ガスDRIおよびバイオカーボンによる中グレード熱用無煙炭の代替が進む中でもプレミアム価格を維持しています。

自治体による二重媒体(無煙炭+砂)ろ過床への移行

北米および欧州のユーティリティは、従来の砂フィルターに粗粒無煙炭キャップを追加改修することで、稼働時間を最大50%延長し逆洗コストを削減しています。サクラメント市の2025年契約修正およびウォーター・リサーチ・ファウンデーションの50万米ドルのPFASプロジェクトは、この需要の長期サイクルかつ仕様主導の性質を強調しています[1]サクラメント市、「契約修正PRC003286」、cityofsacramento.org。運用上のコスト削減が調達予算を価格ショックから守り、無煙炭市場の回復力のある一角を固定しています。

リチウムイオン電池負極における電気か焼無煙炭の成長

2026年初頭に発表された査読済み研究によると、太西無煙炭をニードルコークスと混合し3,000℃で黒鉛化することで、黒鉛化率97.58%およびクーロン効率95%に達し、無煙炭がスケーラブルな合成黒鉛前駆体として有効であることが実証されています。中国、日本、米国の下流セルメーカーは、制約のある天然黒鉛供給を回避し石油ニードルコークスへの依存を低減する電気か焼無煙炭ルートを試験導入しており、無煙炭市場のアドレス可能な範囲を拡大しています。

耐火物改修による高密度炭素レンガ需要

インドの高炉におけるレードルおよびタンディッシュのアップグレードは、固定炭素90%以上の無煙炭を必要とするマグネシア・カーボンレンガへの移行が進んでいます。Coal Indiaの4億3,000万米ドルの選炭場プログラムは洗炭の可用性を高める一方、代替還元剤の供給を逼迫させ、高純度無煙炭への需要を間接的に押し上げます。その結果、耐火物グレード無煙炭が標準燃料グレードを上回る差別化された価格体系が形成されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油コークスおよびバイオカーボンの価格値引き | -0.4% | 北米のセメントおよび産業用燃料セグメントで特に顕著なグローバル | 短期(2年以内) |

| 海上運賃変動性および紅海迂回プレミアム | -0.3% | 海上貿易ルート(アジア・欧州、アジア・中東、アジア域内) | 短期(2年以内) |

| 石炭炭素に対するEU炭素国境調整措置の施行 | -0.2% | EUの輸入業者および第三国輸出業者(ロシア、南アフリカ、オーストラリア、中国) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油コークスおよびバイオカーボンの価格値引き

米国ガルフコースト産の高硫黄石油コークスは2024年〜2026年に1トン当たり60米ドルという低水準で取引され、セメントキルンおよび産業用ボイラーにおける無煙炭のシェアを侵食しています。スウェーデンのEAFにおけるパイロット規模のバイオカーボン試験はネットゼロ排出を約束しており、サプライチェーンが成熟すれば代替の加速につながる可能性があります。生産者は契約期間の延長と、品質が採用を左右する低灰分・低揮発分仕様における無煙炭の優位性を強調することで対抗しています。

海上運賃変動性および紅海迂回プレミアム

紛争に関連した喜望峰回りの迂回により、2025年末以降、航海サーチャージが1トン当たり最大15米ドル加算されています。仕向地込み契約を保有するアジアのバイヤーはプレミアムを輸出業者に転嫁し、マージンを圧迫するとともに、無煙炭市場における輸入成長を抑制する可能性のある地域自給戦略を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:か焼バリアントが高純度成長を加速

標準グレードは2025年の無煙炭市場において47.12%のシェアを維持しており、従来の水処理、住宅暖房、中位冶金需要に支えられています。ただし、石油コークスがセメントキルンおよびボイラーで競合するにつれ、このサブセグメントのマージンは縮小しています。対照的に、か焼・電気か焼グレードは2031年にかけてCAGR 5.12%で上昇すると予測されており、固定炭素95%以上を評価するリチウムイオン、ナトリウムイオン、燃料電池負極の受注を獲得しています。中国のセルメーカーとペンシルベニア州およびシベリアの生産者との間の初期段階の供給契約は、予測期間中にか焼グレードに割り当てられる無煙炭市場全体の規模を押し上げる安定した需要を示しています。

固定炭素92%以上・揮発分5%以下と定義される超高グレード(UHG)無煙炭は、価値の階層の頂点に位置し、標準グレードに対して20〜40%のプレミアムで取引されています。Menarによる2025年のSpringlake Colliery買収により、年間72万トンの輸出品質UHG材料が世界供給に加わりました。厳格な仕様範囲により、UHGはフェロアロイ還元およびEAF噴射において不可欠であり、下位グレードよりも運賃ショックや規制コストを吸収しやすいニッチを守っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:冶金が支配、新興ニッチが多様化

冶金は2025年の世界無煙炭消費量の56.21%を占め、高炉およびレードル化学における材料の比類なき還元剤性能を反映しています。電気アーク製鋼、フェロシリコン、耐火物製造が集合的にベースロード需要を支えていますが、非伝統的な用途が拡大するにつれてそのシェアはわずかに低下しています。セラミックス、燃料電池などを含むその他の用途は、2031年にかけてCAGR 5.41%を記録すると予測されており、無煙炭市場に増分的な量と高い単位マージンをもたらします。自治体のろ過改修と電池グレード黒鉛変換は、最も収益性の高い分野として際立っており、それぞれが熱用石炭の低迷ダイナミクスから切り離されています。

水・廃水ユーティリティは変動性をヘッジする複数年契約を通じて調達を安定させており、活性炭生産者は吸着能力を高める無煙炭のミクロ多孔性と低灰分から恩恵を受けています。OECDでは熱発電が構造的な低下を続けていますが、東欧および一部のASEAN系統は依然として地域の石炭品質に適合したコジェネレーション設備向けのスポット量を発注しており、縮小しているものの未だ廃れていない需要層を維持しています。

最終ユーザー産業別:鉄鋼が基盤、エネルギーが最速成長

鉄鋼・冶金は2025年の収益の51.11%を占め、世界のベースライン需要を支え、新規鉱山への投資に予測可能性をもたらす基盤となっています。しかし、エネルギー・電力は地域暖房の改修および石炭化学プロジェクトがインド、ベトナム、東欧の一部でクリーンコール義務を満たすために超高グレード無煙炭を採用するにつれ、2031年にかけてCAGR 5.56%で最も急速な成長が見込まれています。これらの事業者にとって、無煙炭の低灰分はボイラー効率を高め、下流の排煙処理を簡素化し、プレミアム運賃差を正当化します。

化学・石油化学は活性炭、カーボンブラック、リン還元用途を通じてさらなる回復力のある層を加えています。水道ユーティリティは価格よりも信頼性を重視して供給を確保し、長時間のフィルター稼働による運用上の見返りを認識しています。建設材料、電極、新興の電池負極企業の長い裾野が需要を補完し、無煙炭市場を単一セクターのショックから守る多様化の恩恵を生産者に提供しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の需要の53.24%を占め無煙炭市場を主導しており、中国の石炭化学展開とインドの2028〜29年度における10億トン生産目標に牽引され、2031年までに4.47%のCAGRを記録する見込みである。China Shenuaの再編は、350億米ドル投じて13の子会社を追加し、鉱山から港湾までのサプライチェーンを合理化する物流・電力資産を確保するとともに、埋蔵量を25%拡大する。インドネシアおよびベトナムをはじめとするASEAN諸国は、輸入無煙炭の高発熱量と低不純物プロファイルが国内産褐炭に対して優位性をもたらす石炭火力発電およびクリンカー設備の認可を継続している。

北米の無煙炭市場はペンシルベニア州の百年来の炭田に依存しており、米国の無煙炭市場ではDelta Duniaが2024年にAtlantic Carbon Groupを1億2,240万米ドルで買収し、4つの超高品位鉱山を一体化した[2]World Coal、「Atlantic Carbon買収」、world-coal.com。欧州およびアジアへの輸出は2014年以降二桁成長を続けており、揮発分含有量と低硫黄含有量における差別化ポイントを反映している。再生可能エネルギーと安価な天然ガスが電力設備容量を取り込む中、国内の熱需要は減退しているが、フィルターメディアおよび特殊炭素のニッチ市場が基礎的なスループットを維持している。

欧州では熱需要が縮小しているものの、活発な特殊用途セグメントが維持されている。EUの炭素国境調整メカニズムは輸入業者を認証済み低排出貨物へと誘導しており、鉱山サイトの効率性を文書化できる米国および南アフリカのサプライヤーに参入余地をもたらしている。東欧の地域暖房および北欧の水処理施設はスポット購入を継続しているが、長期的な数量は石炭段階的廃止政策の進捗に左右される。ブラジルを筆頭とする南米は通貨変動と輸送コストに伴い変動しており、ロシアの供給が地政学的障壁に直面した後、2025〜2026年にはオーストラリア産貨物のシェアが30%に急増した。アフリカの中心は南アフリカであり、Menarの拡張により同地域に輸出志向の超高品位拠点が確立されている。一方、Transnetの改革によりサードパーティ向け鉄道スロットが開放され、FOBコストの低減と無煙炭市場への数量拡大が期待される。

競合環境

無煙炭市場は構造的に分散したままであり、上位5社が2025年の世界生産量の約24%を集合的に支配しており、大口バイヤーに交渉力を与えると同時に地域アービトラージを可能にしています。しかし最近のM&Aは、超高グレード資産における集中の高まりを示しています。Delta DuniaによるAtlantic Carbon GroupおよびMenarによるSpringlake買収は、低炭素鉄鋼および電池材料顧客への供給を保証するために低不純物鉱体を囲い込む戦略的バイヤーの姿勢を示しています。同様に、Shenhuaの資産統合は埋蔵量を自社電力・鉄道と連携させ、規模を活用してCBAM手数料と運賃サーチャージを乗り越えています。

技術の展開がコストカーブをさらに差別化しています。Sibanthraciteのノボシビルスクにおける遠隔操作長壁は手動作業を削減し最大15%のコスト削減をもたらす一方、Reading Anthraciteは希釈を最小化し平均固定炭素を高める選択的採掘ソフトウェアを試験導入しています。コンプライアンス能力が競争の新たな層を加えており、水媒体試験のISO認定ラボおよびサードパーティのCBAM検証が欧州入札の前提条件となり、多くの小規模輸出業者を締め出しています。

電気か焼能力においてホワイトスペースの機会が生まれています。初期顧客にはサプライチェーンのリスク低減の中で代替前駆体を求める日本の負極製造業者が含まれており、商品化が進む前にファーストムーバーがロイヤルティとプレミアムマージンを獲得できる位置に立っています。

無煙炭産業リーダー

CHINA SHENHUA

Sibanthracite Group

Blaschak Anthracite

Coal India Limited

Xcoal Energy & Resources

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ペンシルベニア州のReading & Northern Railroad(R&N)が3年連続で100万トン以上の無煙炭を輸送しました。この成果は米国の鉄鋼メーカーからの需要が約20%増加したことによるものであり、R&Nは増加した量を管理するために新たな有蓋ホッパー車を取得しました。

- 2024年6月:BUMA International Groupがペンシルベニア州に拠点を置くAtlantic Carbon Group, Inc.(ACG)の買収を1億2,240万米ドルで完了しました。この動きにより、電気アーク炉(EAF)製鉄の増大する需要を満たすための超高グレード(UHG)無煙炭の安定供給が確保されました。

世界の無煙炭市場レポートの範囲

無煙炭は「硬炭」とも呼ばれ、石炭の中で最も高いランクに位置します。高い炭素含有量(86〜98%)、輝かしい金属光沢、低い揮発分を特徴としています。この緻密で硬い変成岩はゆっくりと燃焼し、熱く、淡い青色の無煙の炎を生み出します。

無煙炭市場はグレード、用途、最終ユーザー産業、地域別にセグメント化されています。グレード別では、標準グレード、超高グレード(UHG)、か焼・電気か焼グレードにセグメント化されています。用途別では、冶金(鉄鋼、フェロアロイ、耐火物)、水・廃水ろ過、熱発電およびコジェネレーション(CHP)、化学原料および炭素製品、その他の用途(セラミックス、燃料電池など)にセグメント化されています。最終ユーザー産業別では、鉄鋼・冶金、化学・石油化学、水処理ユーティリティ、エネルギー・電力、その他の最終ユーザー産業(建設材料、炭素製品など)にセグメント化されています。本レポートは主要地域の17カ国における無煙炭の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 標準グレード |

| 超高グレード(UHG) |

| か焼・電気か焼グレード |

| 冶金(鉄鋼、フェロアロイ、耐火物) |

| 水・廃水ろ過 |

| 熱発電およびコジェネレーション(CHP) |

| 化学原料および炭素製品 |

| その他の用途(セラミックス、燃料電池など) |

| 鉄鋼・冶金 |

| 化学・石油化学 |

| 水処理ユーティリティ |

| エネルギー・電力 |

| その他の最終ユーザー産業(建設材料、炭素製品など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | 標準グレード | |

| 超高グレード(UHG) | ||

| か焼・電気か焼グレード | ||

| 用途別 | 冶金(鉄鋼、フェロアロイ、耐火物) | |

| 水・廃水ろ過 | ||

| 熱発電およびコジェネレーション(CHP) | ||

| 化学原料および炭素製品 | ||

| その他の用途(セラミックス、燃料電池など) | ||

| 最終ユーザー産業別 | 鉄鋼・冶金 | |

| 化学・石油化学 | ||

| 水処理ユーティリティ | ||

| エネルギー・電力 | ||

| その他の最終ユーザー産業(建設材料、炭素製品など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

無煙炭市場の規模はどのくらいですか?

無煙炭市場は2026年に1,285億5,000万米ドルであり、2031年までに1,587億5,000万米ドルに達すると予測されています。

2031年にかけて最も急速に成長している無煙炭のグレードはどれですか?

か焼・電気か焼グレードは、電池負極および超低灰分鉄鋼需要の強さを背景に、2031年にかけてCAGR 5.12%で拡大する見込みです。

アジア太平洋が2031年にかけて主要成長地域である理由は何ですか?

中国の石炭化学建設と2028〜29年度までに10億トンの石炭生産を目指すインドの取り組みが世界需要の半分以上を支え、同地域を2031年にかけてCAGR 4.47%の軌道に乗せています。

EU炭素国境調整措置は無煙炭輸出業者にどのような影響を与えますか?

2026年以降、輸入業者はデフォルトの98.3トンCO₂/TJの係数に対してEU排出量取引制度(ETS)の許可証価格に基づく証書を購入する必要があり、輸出業者が実際の低排出量を文書化しない限り配送コストが上昇します。

最終更新日: