動物用消毒剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

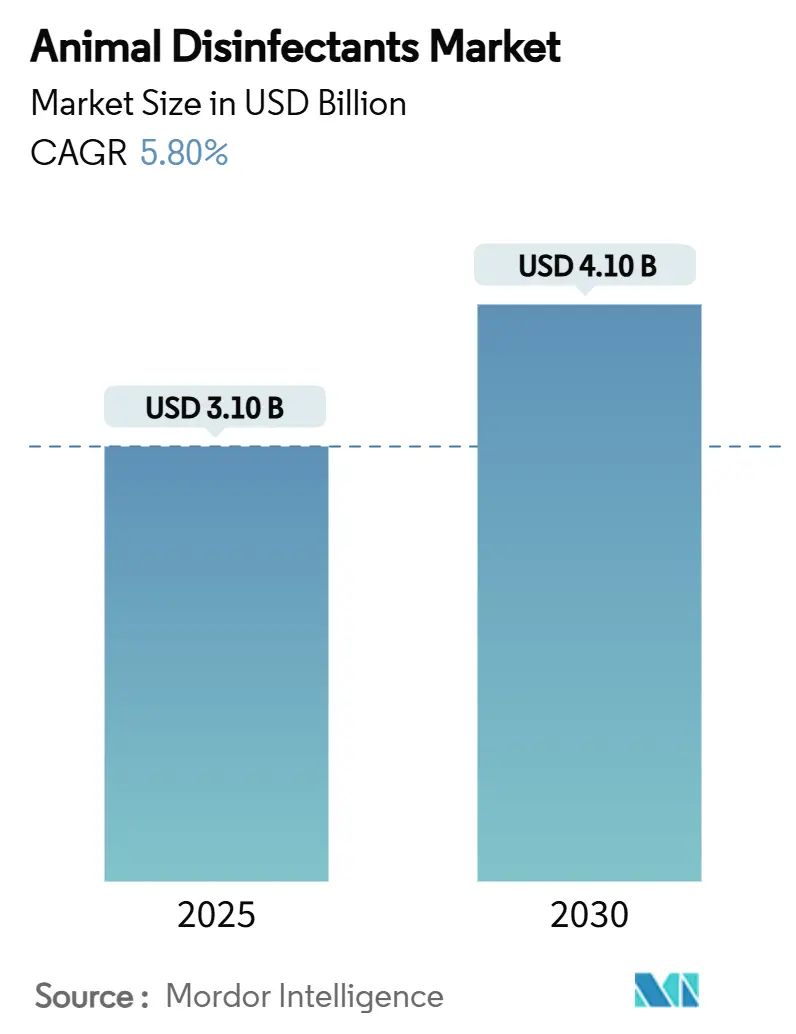

| 市場規模 (2025) | 3.10 十億米ドル |

| 市場規模 (2030) | 4.10 十億米ドル |

| 成長率 (2025 - 2030) | 5.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる動物用消毒剤市場分析

動物用消毒剤の市場規模は2025年に31億米ドルとなり、2030年までに41億米ドルへと年平均成長率(CAGR)5.8%で成長する見込みです。この軌跡は、家畜疾病に関する規制の強化、精密投与システムの急速な普及、および発がん性化学物質からの広範な転換によって形成されています。欧州によるホルムアルデヒド段階的廃止の早期施行と、アジア太平洋地域における大規模農場ブームがいずれも需要を増幅させています。各企業は、有効性を損なうことなく化学物質使用量を20%から30%削減するセンサー搭載機器の展開を競っており、ヨウ素および第四級アンモニウムの価格変動にもかかわらず農場の収益性維持を支援しています。並行して、食品加工業者は文書化された消毒プロトコルに供給契約を結びつけるようになっており、垂直統合型プレーヤーがネットワーク全体での購買を標準化する影響力を持つようになっています。これらの力が総合的に動物用消毒剤市場の着実な前進を支えています。

主要レポートのポイント

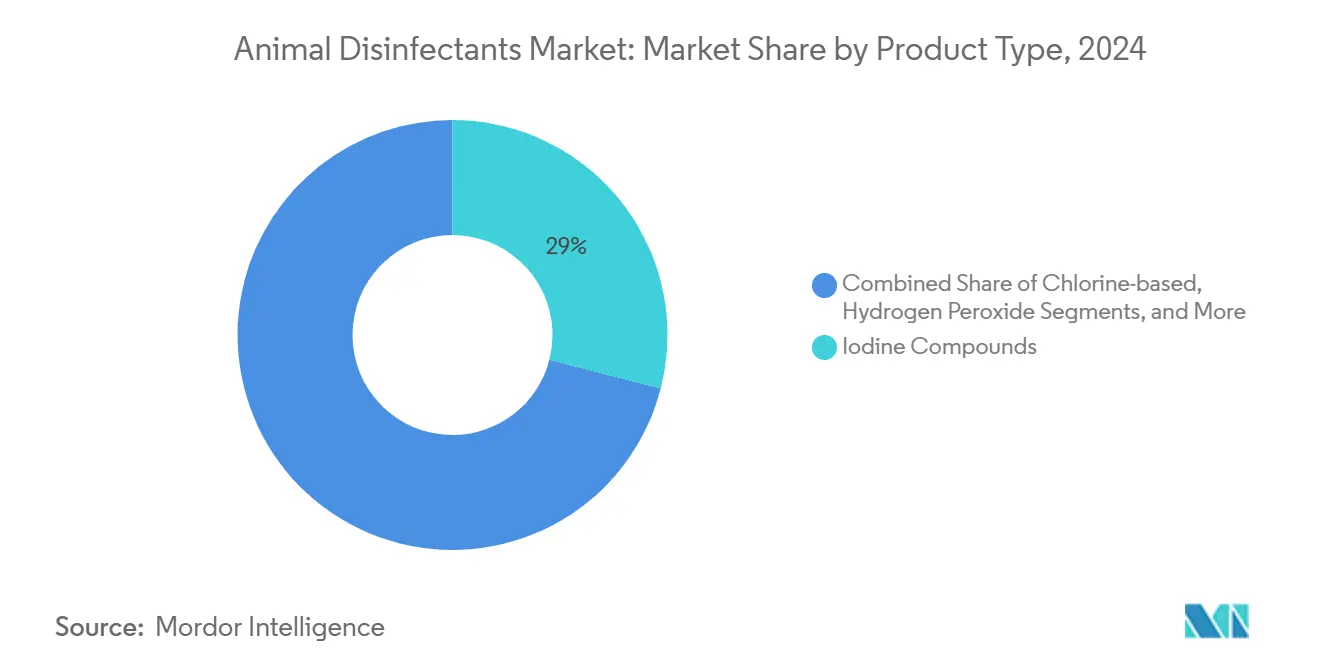

- 製品タイプ別では、ヨウ素化合物が動物用消毒剤市場をリードし、2024年の市場シェアの29%を占めました。一方、過酢酸は2030年にかけてCAGR 8.9%で拡大する見込みです。

- 形態別では、液体製品が2024年の動物用消毒剤市場規模の63%を占め、フォーム形態はCAGR 7.4%で加速する見通しです。

- 用途別では、酪農が2024年の市場規模の34%を占め、家禽はCAGR 9.5%で成長する見込みです。

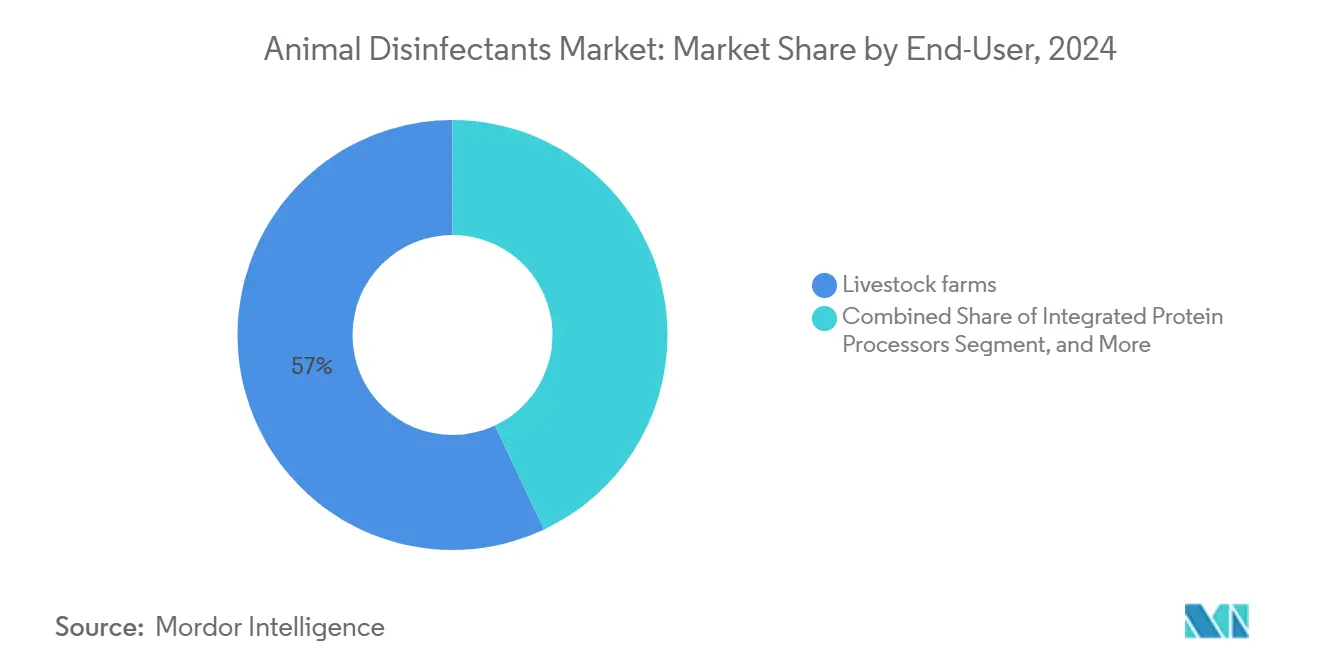

- エンドユーザー別では、畜産農場が2024年の収益の57%を占め、垂直統合型タンパク質加工業者は2030年にかけてCAGR 8.7%で成長すると予測されています。

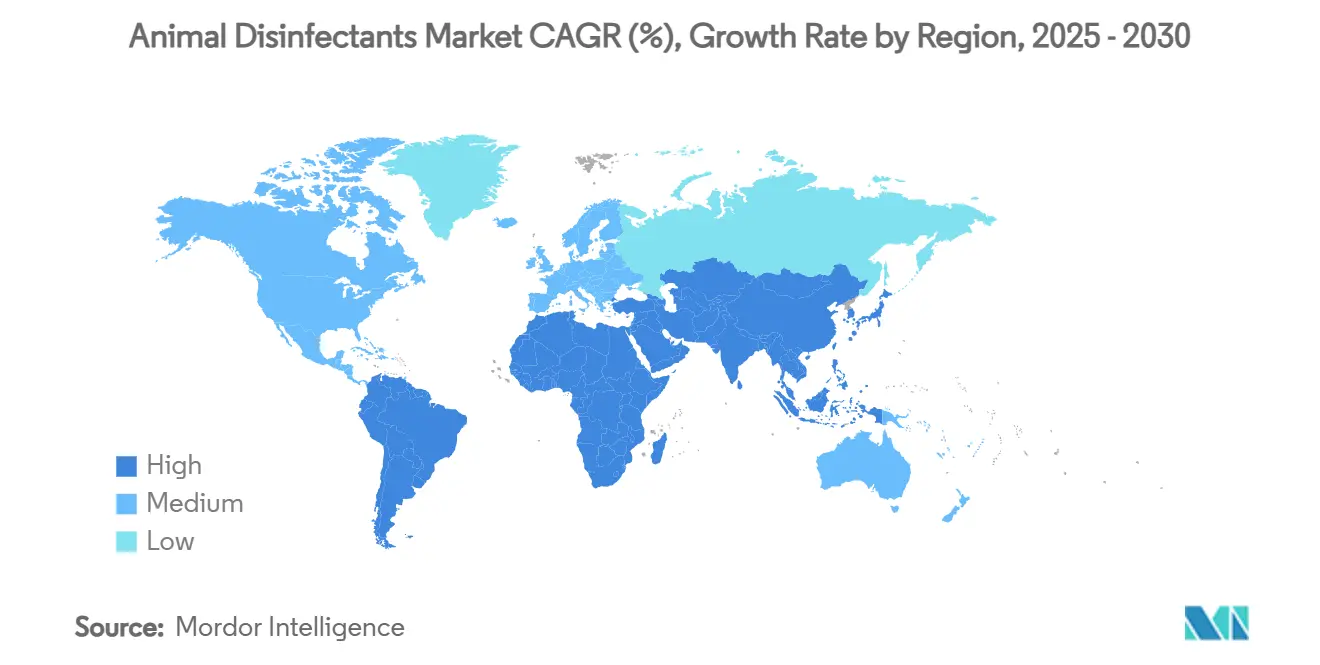

- 地域別では、欧州が2024年の収益を主導し、市場規模の32%を占めました。一方、アジア太平洋地域はCAGR 7.3%で成長する見込みです。

- 上位5社であるKersia Group、Lanxess、Evonik、CID Lines、Diverseyが2024年収益の過半数シェアを掌握しており、中程度に集中した市場構造を示しています。

世界の動物用消毒剤市場のトレンドとインサイト

促進要因の影響分析

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な人獣共通感染症対策プログラム | +1.2% | 世界全体、特にアジア太平洋および欧州 | 中期(2〜4年) |

| 農場でのホルムアルデヒド禁止とより安全な化学物質への移行 | +0.8% | 欧州および北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| タンパク質加工業者によるバイオセキュリティ監査の強化 | +0.6% | 世界全体、北米および欧州を重視 | 短期(2年以内) |

| アジア太平洋における契約生産型大規模農場の台頭 | +0.9% | アジア太平洋が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 農場内センサーデータによる標的型消毒の実現 | +0.4% | 北米および欧州が先行、その後世界へ | 長期(4年以上) |

| カーボンニュートラル消毒剤製剤の普及 | +0.3% | 欧州および北米、アジア太平洋での関心も高まる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な人獣共通感染症対策プログラム

世界的な保健フレームワークは、緊急発生時に備えてEPAおよびEU承認製品を農場に備蓄することを義務付けています。米国の「国家ワンヘルスフレームワーク2025年〜2029年」は監視予算を増額し、大規模酪農場に対してすべての消毒サイクルを記録することを義務付けています[1]出典:疾病管理予防センター、「国家ワンヘルスフレームワーク2025年〜2029年」、cdc.gov。オーストラリアの2024年国家行動計画は、数十のガイドラインを単一の規則体系に統合し、死体処理現場の消毒を規定することで、ウイルス殺滅フォームへの需要を高めています[2]出典:農業・漁業・林業省、「生産動物衛生に関する国家行動計画」、agriculture.gov.au 。2024年にカリフォルニア州で発生した鳥インフルエンザの事例では38人の酪農従事者が感染し、即座に監査が実施されたことで、有機物中でも機能する広域スペクトル製品への依存が強化されました。これらの措置により、疾病が安定した年においても、ヨウ素、過酢酸、過酸化水素の注文量のベースラインが確立されています。

農場でのホルムアルデヒド禁止とより安全な化学物質への移行

英国の2025年2月施行のPT2ホルムアルデヒド消毒剤禁止令により、農場は過酸化水素蒸気および過酢酸への切り替えが求められています。ホルムアルデヒドはかつて孵化場での定期処理のほぼ5分の1を占めていたため、その廃止により非発がん性酸化剤が埋める空白が生じています。スイスでの現地調査では、これらの代替品が残留物の懸念なくDichelobacter nodosusを死滅させることが示されています。2025年9月に発効する欧州連合のREACH附属書XVII改正は、ホルムアルデヒドを第1B類発がん物質に分類することでさらに規制を強化します。より安全な化学物質に早期投資したサプライヤーは、現在プレミアム価格設定力と迅速な製品登録サイクルを享受しています。

タンパク質加工業者によるバイオセキュリティ監査の強化

JBSやTysonなどの加工業者は、年次から四半期ごとの農場内監査へと移行しており、消毒剤のトレーサビリティ記録を義務付ける米国農務省の高病原性鳥インフルエンザツールを活用しています[3]出典:Leonardo Sevilla、「高病原性鳥インフルエンザ バイオセキュリティ監査ツール」、米国農務省動植物検疫局、aphis.usda.gov 。カナダの2024年家畜輸送基準は、同様の監視をトレーラーおよび積み込みドックにまで拡大しています[4]出典:カナダ食品検査庁、「家畜・家禽・死畜輸送に関する国家バイオセキュリティ基準」、inspection.canada.ca 。契約農家は、EPAリストN製品の購入領収書および使用記録を提示できない場合、引き取り契約を失うリスクがあります。その結果、自動噴霧機に組み込まれた投与量モニタリングソフトウェアが、米国の3万棟の家禽舎において必須となっています。義務付けられた使用量が加工業者との契約に組み込まれているため、動物用消毒剤市場はその恩恵を受けています。

アジア太平洋における契約生産型大規模農場の台頭

中国の垂直統合型養豚大手は現在、国内生産量の55%以上を多層式畜舎で飼育しており、各施設はロボット噴霧機によって1日2回消毒されています。タイのブロイラークラスターも、輸出顧客が監査員による検証済みバイオセキュリティを要求するにつれて同様の方向に進んでいます[5]出典:国連食糧農業機関、「アジアの畜産:トレンドと展望」、fao.org 。これらの大規模施設は1複合施設あたり最大100万羽を収容し、過酢酸濃縮液のバルクトートやドラム供給フォームを必要とします。精密散布によりダウンタイムは削減されますが、規模の大きさが使用量を高水準に保ち、アジア太平洋を動物用消毒剤市場における増分収益の最速貢献地域としています。

抑制要因の影響分析

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨウ素および第四級アンモニウム化合物の価格変動 | -0.7% | 世界全体、価格感応度の高い市場で顕著 | 短期(2年以内) |

| 塩素系酸化剤による機器腐食の懸念 | -0.4% | 世界全体、特に酪農・食肉加工施設 | 中期(2〜4年) |

| 広域放牧システムにおける普及の遅れ | -0.3% | オーストラリア、ニュージーランド、南北アメリカの一部 | 長期(4年以上) |

| 新規殺生物剤承認における規制上の遅延 | -0.2% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヨウ素および第四級アンモニウム化合物の価格変動

チリの生産量の不安定さにより供給が逼迫した2024年初頭、ヨウ素の平均価格は1kgあたり73米ドルとなりました[6]出典:米国地質調査所、「鉱物資源サマリー:ヨウ素」、usgs.gov 。第四級アンモニウム界面活性剤の石油化学原料も同様に急騰し、契約農家の1サイクルあたりのコストが15%上昇しました。生産者はより安定した酢酸原料を使用する過酢酸への移行でヘッジしていますが、短期的な予算の不確実性が動物用消毒剤市場の成長を抑制しています。

塩素系酸化剤による機器腐食の懸念

米国農務省の試験が確認しているように、pH 2.7の酸性化二酸化塩素は数週間以内にステンレス製搾乳ラインに孔食を生じさせます。中性製剤は損傷を軽減しますが、ウイルス殺滅効果が低下します。そのため酪農施設は価格が高いにもかかわらず過酢酸を選好する傾向があり、塩素系製品の数量増加の余地を制限しています。

セグメント分析

タイプ別:過酢酸がイノベーションを牽引

ヨウ素化合物は2024年収益の29%を確保しており、乳頭浸漬剤や足浴への適合性と数十年にわたる信頼を反映しています。農場が残留物制限の低減とグリーンラベルを追求するにつれ、同セグメントのシェアは低下すると予想されます。過酢酸のCAGR 8.9%は市場の転換を示しており、無害な副産物への急速な分解が有機農業部門の規則に適合し、排水処理負荷を軽減します。第四級アンモニウムブレンドは、清浄化された表面での残留殺菌効果において24.5%のシェアを維持しています。過酸化水素はホルムアルデヒド禁止の流れを受けて急増しており、フェノール系は酸化剤が効果を発揮しにくい汚染度の高い環境でニッチな役割を担っています。Evonikの拡張された過酸化水素ラインは、家畜および孵化場のニーズに合わせた品質でこの転換を取り込んでいます。

第二世代の化学物質は現在、過酢酸と過酸化水素を自己安定化するデュアルアクションブレンドにパッケージ化しており、保存期間を30%延長しています。非複合体化ヨウ素に関する特許出願は、アルコール担体なしでその安定性に匹敵することを目指しています。これらのイノベーションにより、濃縮物の使用量が増加しても平均販売価格は堅調に維持されています。その結果、動物用消毒剤市場は商品マージンのみで競争するのではなく、研究開発を収益化し続けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:フォーム用途が成長を加速

液体製品は2024年の売上の63%を占めました。これは既存のポンプ噴霧システムおよびCIPループに対応しているためです。新設の大規模農場はいずれも、IoT連動インジェクターを通じて濃縮液を計量する集中タンクを予算に組み込んでおり、液体の優位性を強化しています。しかし、フォームのCAGR 7.4%は無視できません。高密度フォームは細菌が残存する垂直壁や垂木に有効成分を運び、家禽舎において重要な優位性を発揮します。また、付着時間により水使用量を40%削減できるため、干ばつが多い地域での訴求点となっています。

粉末製品は輸送が不安定な地域で引き続き好まれており、輸送コストを70%削減します。蒸気システムは、湿度を低く保つ必要がある孵化場や鶏卵格付け室での活用が期待されています。濃縮物を複数の供給形態に製剤化できるサプライヤーは、有効成分の再認証なしにカタログを拡充することでシェアを獲得し、動物用消毒剤市場全体でマージンを向上させる効率性を実現しています。

用途別:酪農がリード、家禽が加速

酪農セグメントは、厳格な体細胞数基準と1日複数回の清掃ルーティンを背景に、2024年収益の34%を生み出しました。ロボット搾乳機の普及により接触時間はさらに長くなり、消毒剤は不可欠な消耗品として定着しています。しかし、家禽は数量面での急成長分野です。鳥インフルエンザの発生により畜舎は24時間365日の清掃ローテーションを維持しており、家禽のCAGR予測は9.5%となっています。豚は、アフリカ豚熱からの再建に伴い多層式畜舎が建設されているアジア太平洋地域で引き続き堅調であり、充填・空出しサイクルごとに廊下の燻蒸が必要です。

水産養殖は新興のフロンティアです。ノルウェーのサーモン養殖場やインドのエビ養殖池では現在、抗生物質残留物なしに寄生虫負荷を低減するため、緩衝過酸化水素浴の試験が行われており、新たな収益源を生み出しています。ニッチな馬および伴侶動物クリニックは、価格が二次的な考慮事項となる病院グレード製品を好み、安定しているが控えめな使用量をもたらしています。これらの多様なエンドユースがリスクを分散させ、動物用消毒剤市場の堅調な見通しを支えています。

エンドユーザー別:垂直統合型加工業者が需要を牽引

畜産農場は依然として2024年売上の57%を占めており、ドラム単位で購入する小規模農家から大規模畜舎複合施設まで多岐にわたります。CAGR 8.7%で前進する垂直統合型タンパク質加工業者は、生産者契約においてブランド指定消毒剤を規定し、四半期ごとの監査を実施することでサプライチェーン管理を強化しています。集中購買により使用量が確保され、主要輸出市場すべてに対する規制文書を持つサプライヤーが優遇されます。

動物病院は医療グレードのワイプおよびスプレーに対して予測可能で高マージンの需要を維持しており、カナダ食品検査庁のトレーラー洗浄義務の拡大に伴い輸送会社も注目を集めています。1リットルのすぐに使えるスプレーから1,000リットルのトートまでのカスタマイズされたパックサイズにより、ベンダーは有効成分を再製剤化することなく各ユーザー層にサービスを提供でき、動物用消毒剤市場の将来収益を確保しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

欧州は2025年の動物用消毒剤市場収益の32%を占め、動物用消毒剤市場において最大のシェアを確保する見込みです。厳格なバイオセキュリティ監査と欧州化学品庁によるホルムアルデヒドの段階的禁止が、過酢酸と過酸化水素のブレンドに対する安定した再注文サイクルを促進しています。フランスで最近発生した結節性皮膚病の事例により、生産者は追加のフォーム洗浄を実施するようになり、製品の需要がさらに高まっています。欧州連合全体の持続可能性目標は、ウイルス殺滅基準を満たす生分解性製剤を優遇しており、欧州のリーダーシップ的地位を確固たるものにしています。

アジア太平洋は2030年にかけてCAGR 7.3%で最も成長の速い地域です。大規模農場への移行と垂直統合の進展により、新設施設が設計段階から自動噴霧ループを畜舎に組み込むことで動物用消毒剤の市場規模が拡大しています。中国のアフリカ豚熱後の再建では、高密度在庫を保護するために多層式養豚場が廊下を1日2回消毒しています。インドおよび東南アジアにおける都市部の所得上昇が家禽・酪農の生産能力を着実に増加させ、広域スペクトル液体製品への基本的な注文を押し上げています。ベトナムおよびタイの政府補助金は、資金が交付される前に承認済み消毒剤の使用証明を求めることが多く、将来の需要を長期予算に組み込んでいます。

北米は、米国ワンヘルスフレームワークに連動した加工業者の監査がEPA登録製品をすべての供給契約に組み込むことで、安定した成長を示しています。南米はブラジルとアルゼンチンが輸入業者のより厳しい衛生規則のもとで家禽・牛肉輸出を拡大するにつれ、CAGR 5.9%で前進しています。中東は閉鎖型家禽複合施設をCAGR 6.1%で増設しており、アフリカは地域の食料安全保障プロジェクトが近代的な畜舎の建設を支援することでCAGR 5.2%で続いています。これらの新興地域は総合的に機会の幅を広げており、欧州が動物用消毒剤において最大の市場シェアを維持する中でも成長の余地を提供しています。

競合環境

動物用消毒剤市場は中程度の集中度を示しています。Kersia GroupはNeogen Corporationの消毒剤ラインを買収した後、市場をリードする地位を確立しており、この買収により家畜ポートフォリオが即座に拡充され、北米および欧州における流通網の深みが加わりました。Lanxessはメンフィスにおける一硫酸オキソン(Oxone)の生産能力を50%増強し、豚・家禽舎向け塩素フリー酸化剤の供給を確保することで、大きなシェアを持って続いています。Evonikは最も著名なプレーヤーの一つであり、2億ユーロ(2億1,500万米ドル)の動物栄養部門再編を通じて、畜舎燻蒸および孵化場用途向けの高純度過酸化水素グレードへの資金投入を行っています。

EcolabグループのCID Linesは、アフリカ豚熱や鳥インフルエンザなどの脅威を標的とした豚・家禽・酪農向け衛生プログラムをバンドル提供することで、顕著なシェアを保持しています。SolenisグループのDiverseyも、単一ベンダーによるトレーサビリティを必要とする加工業者向けの統合洗浄・消毒パッケージへの新たな注力により、業界の主要プレーヤーの一つとなっています。最近の取引の流れは、より厳格な化学物質規制を見越して規模、規制力、グローバルリーチを求める企業の広範な統合トレンドを裏付けています。

製品イノベーションは企業の動向に歩調を合わせています。高安定性の非複合体化ヨウ素に関する特許出願は、アルコール担体なしでより長い保存期間を示しており、第四級アンモニウムブレンドからシェアを取り戻す可能性があります。サプライヤーはまた、垂直統合型加工業者が契約農場全体でますます義務付けるようになっている監査コンプライアンス技術として、すべての散布を記録する精密噴霧ロボットへの投資も行っています。合併・買収、研究開発、デジタルツールの組み合わせは、次の競争の場が単一の化学物質ではなくエンドツーエンドのバイオセキュリティプラットフォームになることを示唆しており、フルスイートプロバイダーに動物用消毒剤市場における構造的優位性をもたらしています。

動物用消毒剤産業のリーダー企業

Kersia Group

Lanxess AG

Evonik Industries AG

CID Lines (Ecolab Inc.)

Diversey Holdings (Solenis LLC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:米国食品医薬品局(FDA)が優先人獣共通感染症動物用医薬品に関するガイダンスを最終化し、新興人獣共通感染症を標的とした消毒剤の審査プロセスを合理化しました。

- 2025年2月:英国のPT2消毒剤に対するホルムアルデヒド禁止令が発効し、過酸化水素および過酢酸代替品への移行が加速しました。

- 2025年1月:米国疾病管理予防センター(CDC)が「国家ワンヘルスフレームワーク2025年〜2029年」を公表し、人獣共通感染症対策にEPA承認消毒剤の使用を義務付けました。

- 2024年7月:Evonikが動物栄養部門の戦略的再編を発表し、2億3,000万米ドルのコスト削減と過酸化水素製品の拡充を目標としました。

世界の動物用消毒剤市場レポートの調査範囲

| ヨウ素化合物 |

| 乳酸および有機酸 |

| 塩素系 |

| 過酸化水素 |

| フェノール系 |

| 第四級アンモニウム化合物 |

| 過酢酸 |

| 液体 |

| 粉末 |

| フォーム |

| 酪農 |

| 家禽 |

| 豚 |

| 牛・ビーフ |

| 水産養殖 |

| 馬 |

| 畜産農場 |

| 垂直統合型タンパク質加工業者 |

| 動物病院 |

| 動物輸送・物流 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| タイプ別 | ヨウ素化合物 | |

| 乳酸および有機酸 | ||

| 塩素系 | ||

| 過酸化水素 | ||

| フェノール系 | ||

| 第四級アンモニウム化合物 | ||

| 過酢酸 | ||

| 形態別 | 液体 | |

| 粉末 | ||

| フォーム | ||

| 用途別 | 酪農 | |

| 家禽 | ||

| 豚 | ||

| 牛・ビーフ | ||

| 水産養殖 | ||

| 馬 | ||

| エンドユーザー別 | 畜産農場 | |

| 垂直統合型タンパク質加工業者 | ||

| 動物病院 | ||

| 動物輸送・物流 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

動物用消毒剤市場の現在の市場規模はいくらですか?

動物用消毒剤の市場規模は2025年に31億米ドルです。

最も成長が速い製品タイプはどれですか?

過酢酸溶液は、高い有効性と環境に優しい特性により、2030年にかけてCAGR 8.9%で拡大しています。

アジア太平洋が成長エンジンと見なされる理由は何ですか?

大規模農場への急速な統合と高まるタンパク質需要により、アジア太平洋は全地域の中で最高となるCAGR 7.3%を達成しています。

サプライヤー間の競争はどの程度集中していますか?

上位5社が世界収益の63%を合わせて保有しており、競争は中程度に集中していますが、中堅の挑戦者にも参入余地があります。

製品需要を再形成している規制は何ですか?

欧州連合のホルムアルデヒド禁止、米国のワンヘルス義務付け、および加工業者のバイオセキュリティ監査がいずれもより安全な化学物質への移行を加速しています。

収益をリードしている用途セグメントはどれですか?

酪農事業は頻繁な清掃サイクルと厳格な乳質基準により、2024年収益の34%を占めています。

最終更新日: