無水第二リン酸カルシウム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 248.47 百万米ドル |

| 市場規模 (2031) | 326.91 百万米ドル |

| 成長率 (2026 - 2031) | 5.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無水第二リン酸カルシウム市場分析

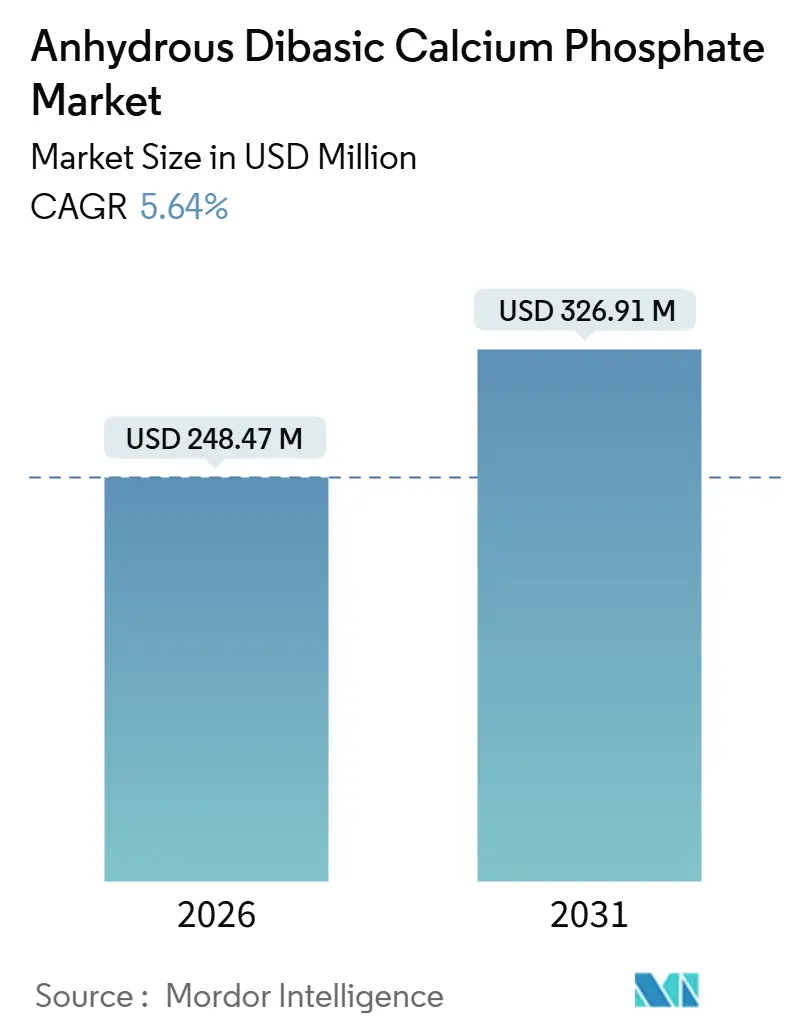

無水第二リン酸カルシウム市場規模は2026年に2億4,847万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.64%で成長し、2031年までに3億2,691万米ドルに達する見込みです。

固形製剤における耐湿性賦形剤への需要の高まり、骨の健康に関するニュートラシューティカルへの消費者の関心の増大、およびアジア太平洋地域における生産能力の拡大が、無水第二リン酸カルシウム市場の拡大を支えています。高度な粉砕技術に早期投資したサプライヤーは、重金属限度値を厳格化し、より狭い粒度分布を義務付けた米国薬局方の2024年モノグラフ改訂の恩恵を受けています。[1]米国薬局方、「無水第二リン酸カルシウムモノグラフ」、USP、usp.org リン酸岩の価格上昇により、垂直統合型メーカーは自社鉱石供給の確保を進める一方、中堅企業はカルシウム放出速度論を改善する表面改質グレードによる差別化を図っています。ICH Q3D不純物ガイドラインに関する規制の収斂が、特に連続打錠ラインを運営する医薬品受託開発・製造機関の間で高純度品への需要を高めています。同時に、乳製品代替ブランドが牛乳の栄養プロファイルに合わせて無水リン酸カルシウムを配合しており、無水第二リン酸カルシウム市場の対象基盤を拡大しています。

主要レポートのポイント

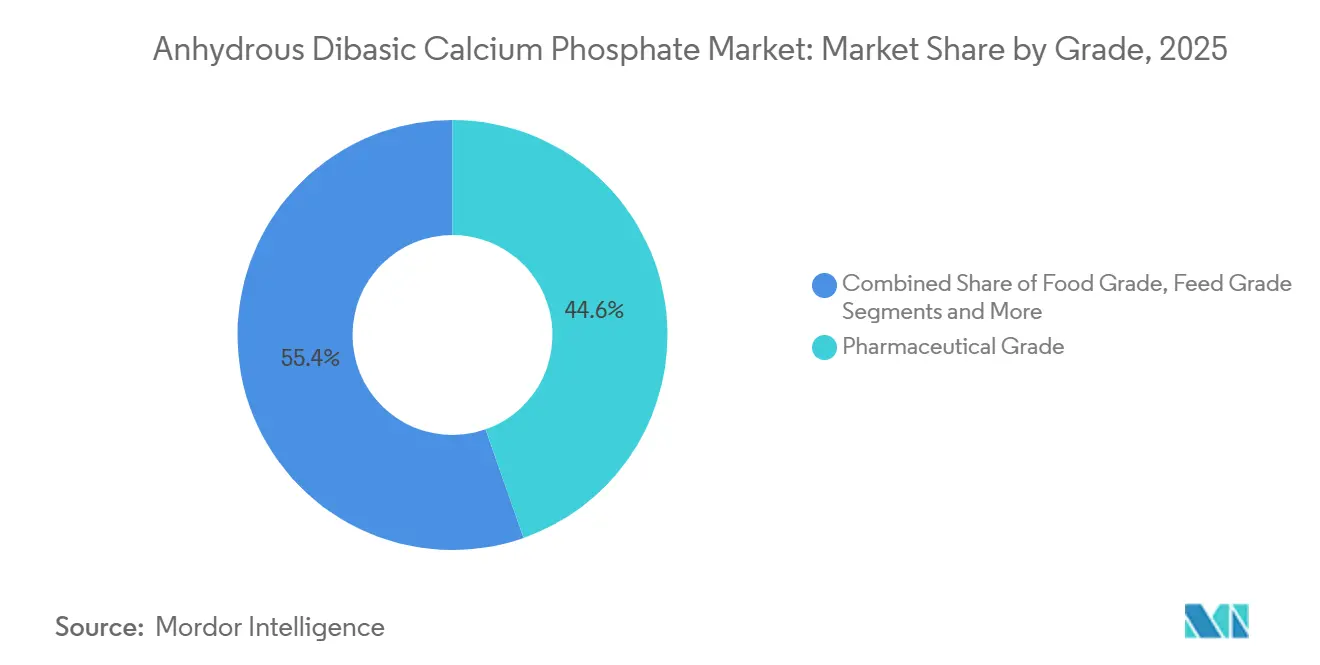

- グレード別では、医薬品グレード品が2025年に44.63%の収益シェアを占め、薬典限度値の厳格化に伴い2031年まで9.24%のCAGRで拡大する見込みです。

- 用途別では、ニュートラシューティカルサプリメントが最速の9.79%のCAGRを記録し、医薬品は2025年需要の37.46%を維持しました。

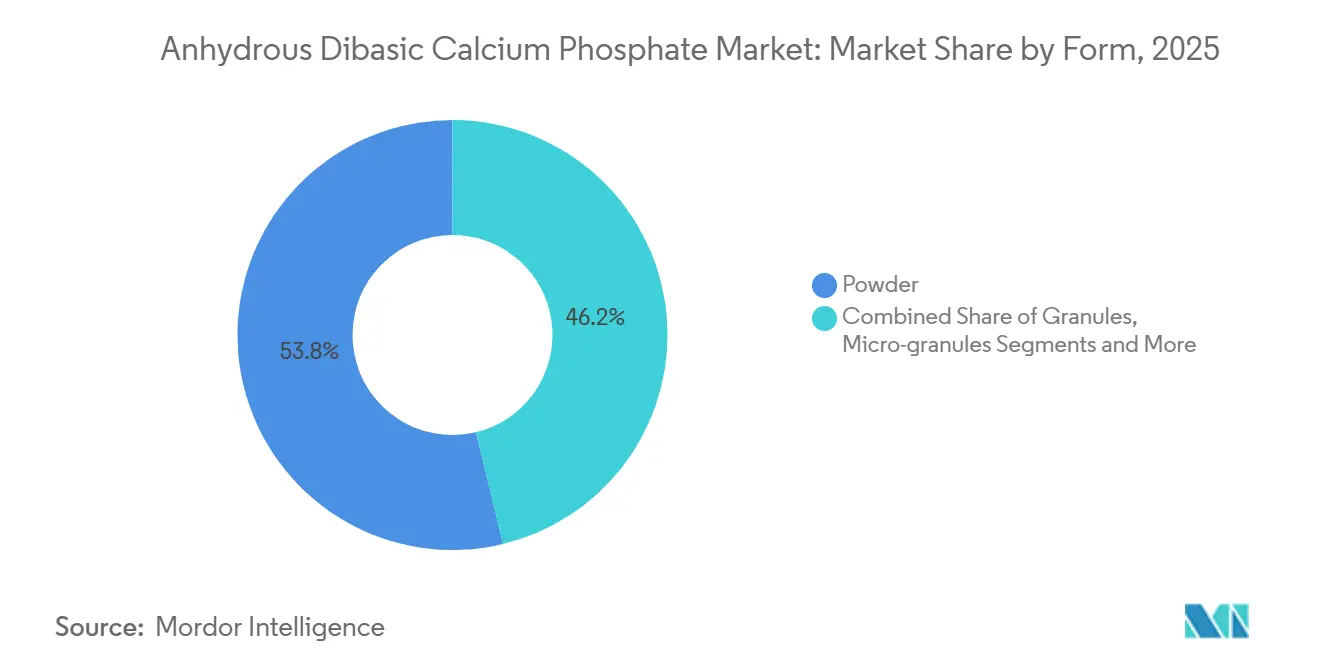

- 形態別では、粉末が2025年の数量の53.77%を占め、高速打錠機の普及に伴いマイクロ顆粒が2031年まで8.41%のCAGRを記録する見込みです。

- エンドユーザー産業別では、医薬品メーカーが2025年に39.14%のシェアを占め、ニュートラシューティカルメーカーは2031年まで8.92%のCAGRで加速すると予測されています。

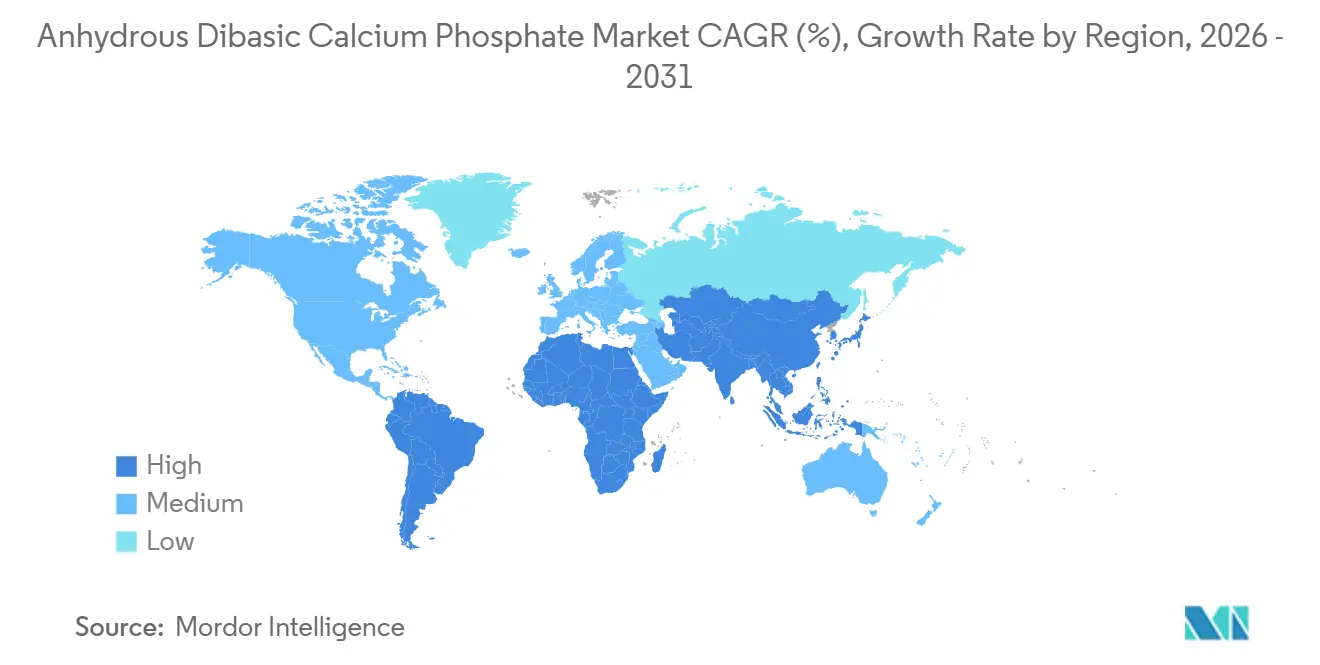

- 地域別では、北米が2025年需要の32.65%を占め、アジア太平洋地域が予測期間中に最も高い7.28%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の無水第二リン酸カルシウム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カルシウム強化食品・飲料への需要の増大 | +1.2% | 世界規模、北米および欧州に集中 | 中期(2~4年) |

| 固形製剤医薬品生産の急増 | +1.5% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 世界の動物飼料産業の拡大 | +0.9% | アジア太平洋、南米への波及 | 中期(2~4年) |

| ニュートラシューティカルカルシウムサプリメントの成長 | +1.3% | 北米、欧州、アジア太平洋新興市場 | 短期(2年以内) |

| 耐湿性APIに向けた二水和物から無水グレードへのシフト | +0.8% | 世界規模、北米および欧州が主導 | 長期(4年以上) |

| リン酸回収技術による原材料コストの低減 | +0.6% | 欧州、北米のパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カルシウム強化食品・飲料への需要の増大

食品製造業者は、機能性栄養に対する消費者の期待に応えるため、製品リフォーミュレーションにカルシウム強化を組み込んでいます。無水グレードは、超高温処理中に沈殿しない中性の味覚プロファイルと高い元素カルシウム含有量を提供するため、好まれています。経済協力開発機構は2024年に加盟国に対してカルシウム強化表示の調和を促し、原材料要件を標準化してISO 22000認証取得メーカーを優遇する措置を講じました。[2]経済協力開発機構、「カルシウム強化表示に関するガイドライン」、OECD、oecd.org 乳製品代替メーカーは牛乳のカルシウム含有量を再現するためにこの素材を使用しており、製パン業者は金属的な異味を避けるための膨張酸として採用しています。これらの動向が合わさって、無水第二リン酸カルシウム市場のリーチを拡大しています。

固形製剤医薬品生産の急増

受託製造業者は、バイオシミラーの上市と膨大なジェネリック医薬品パイプラインに対応するため、固形製剤の生産能力を拡大しています。米国食品医薬品局は2024年に47件の新規固形製剤を承認し、2023年比で12%増加し、このセクターの勢いを示しています。[3]米国食品医薬品局、「新薬承認および規制ガイダンス」、FDA、fda.gov 無水第二リン酸カルシウムは希釈剤と崩壊剤の両方として機能し、強度がありながら速崩壊性の錠剤を実現し、商業ラインへのスケールアップを簡素化します。東南アジアの工場は労働コストが競争力を維持し、現地規制当局がICH Q3Dを採用していることから投資を集めており、これが現地賦形剤調達を促進しています。このダイナミクスが無水第二リン酸カルシウム市場のさらなる成長を促進しています。

世界の動物飼料産業の拡大

家禽・豚の生産者は飼料転換率を向上させており、リン要求量が増加し、生物学的利用能の高いカルシウム源への需要が高まっています。国際エネルギー機関は、リン酸鉄リチウム電池の成長が農業から素材を引き離し、飼料グレードの供給を逼迫させていると指摘しています。生産者は低水分の無水リン酸カルシウムを選択しており、これにより湿潤保管時のマイコトキシンリスクが低減されます。抗生物質成長促進剤からミネラルプレミックスへのシフトが、栄養素とキャリアの両方としての役割をさらに高め、無水第二リン酸カルシウム市場における需要を強化しています。

ニュートラシューティカルカルシウムサプリメントの成長

北米、欧州、日本の高齢化人口は、骨の健康に関する錠剤をより多く消費しています。世界保健機関は2024年に高齢者の1日カルシウム摂取目標を1,200mgに引き上げ、多回投与レジメンを拡大しました。電子商取引は、クリーンラベル処方を重視するニッチブランドの新たなチャネルを開拓しており、受託製造業者は非遺伝子組み換え・アレルゲンフリーのリン酸カルシウムを調達することを余儀なくされています。スポーツ栄養ラインもこの化合物をパウダーやバーに組み込んでおり、無水第二リン酸カルシウム市場にさらなる成長の層を加えています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リン酸岩価格・供給の変動性 | -0.9% | 世界規模、輸入依存地域で深刻 | 短期(2年以内) |

| リン酸採掘に関する環境規制の強化 | -0.7% | 中国、欧州、北米 | 中期(2~4年) |

| 咀嚼錠におけるリン酸三カルシウムによる製品代替 | -0.4% | 北米、欧州 | 中期(2~4年) |

| ナノ汚染物質閾値に関する懸念 | -0.3% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リン酸岩価格・供給の変動性

中国の輸出規制とモロッコ鉱山への気象関連の打撃により、リン酸岩価格は2024年に18%上昇しました。輸送コストも並行して上昇し、自社鉱石を持たない加工業者の利益率を圧迫しています。垂直統合型大手は変動を緩衝できますが、商業酸を購入する専門メーカーはリスクにさらされたままであり、無水第二リン酸カルシウム市場における生産能力拡大を鈍化させる可能性があります。

リン酸採掘に関する環境規制の強化

中国と欧州連合は2024年にリン酸プラントの二酸化硫黄および粒子状物質の排出限度値を厳格化し、1サイト当たり1,500万~2,500万米ドルのスクラバー改修を義務付けました。米国環境保護庁は現在、鉱山開設前に水質ベースライン調査を義務付けており、許可取得期間が最大18か月延長されています。コンプライアンス対応により転換コストが上昇し、無水第二リン酸カルシウム市場への将来的な供給が縮小する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:医薬品基準の厳格化がプレミアムを解放

医薬品グレード品は2025年の収益の44.63%を占め、このセグメントは2031年まで9.24%のCAGRで急速に拡大する見込みです。直接圧縮システムがより厳格な粒度管理と超低重金属含有量を要求するため、医薬品グレード賦形剤の無水第二リン酸カルシウム市場規模は拡大しています。米国薬局方の2024年モノグラフ改訂によりヒ素と鉛の限度値が厳格化され、サプライヤーはインライン分光法の導入と認定鉱山からの鉱石調達を迫られています。その結果、多くの小規模メーカーは必要なアップグレードの資金を調達できず、供給が集約されています。食品グレードに対して30~40%のプレミアムが一般的となっており、垂直統合型プレーヤーはこれらの利益率を表面改質粒子の研究開発に充てています。

直接圧縮錠剤を超えて、高純度グレードは凍結乾燥バイアルの緩衝剤として生物製剤分野でも普及しています。食品グレード品は強化用途に対応していますが、購入者は価格に敏感であり、アップグレードを制限しています。飼料グレード品は生物学的利用能とコストの面でリン酸一カルシウムと競合しています。セラミックスや難燃剤における工業グレードの使用は合成代替品により停滞しています。全体として、規制の調和が無水第二リン酸カルシウム市場における医薬品セグメントを拡大し、参入障壁を高めています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:ニュートラシューティカルが先行

ニュートラシューティカルサプリメントは2031年まで最速の9.79%のCAGRを記録し、治療から予防への消費者のシフトを反映しています。遺伝子またはマイクロバイオーム検査に依存したパーソナライズド栄養プラットフォームが普及しており、受託製造業者はより小ロットと頻繁なSKUローテーションに対応しなければなりません。その結果、ニュートラシューティカルに関連する無水第二リン酸カルシウム市場シェアが拡大しています。医薬品用途は成熟しているものの、2025年の価値の37.46%を依然として占め、ICH準拠賦形剤を必要とするバイオシミラーの上市から恩恵を受けています。食品・飲料強化は、微量栄養素強化を法制化して欠乏症に対処する新興経済国で成長しています。飼料添加物はアジア太平洋地域で拡大しており、タンパク質需要を満たすために畜産生産量が増加しています。

医薬品ブランドは賦形剤のトレーサビリティを重視し、複数年の供給契約を推進しています。ニュートラシューティカルの新規参入者は電子商取引を活用してグローバルバイヤーにリーチし、長い検証サイクルよりも市場投入スピードを優先しています。クリーンラベル活動主義は意図的な添加物に対して中程度の抵抗を示していますが、リン酸カルシウムの天然由来とGRAS(一般的に安全と認められる)ステータスがこれを保護しています。全体として、医薬品以外の用途が現在、無水第二リン酸カルシウム市場の成長ペースを設定しています。

形態別:マイクロ顆粒が高速ラインを実現

粉末は2025年の数量の53.77%を占めるデフォルトのままでしたが、マイクロ顆粒は2031年まで8.41%のCAGRを記録する見込みです。連続打錠機は、毎時20万錠を超える回転速度でダイキャビティを満たし続けるために、流動性が高くダストフリーの賦形剤を必要とします。マイクロ顆粒は重量式フィーダーが求める均一なかさ密度を提供し、無水第二リン酸カルシウム市場内でのその需要を高めています。プレミアムは15~20%程度ですが、医薬品メーカーは重量変動を抑制し不良品を削減するために支払う意欲があります。

食品加工業者は分散が簡単なため、乳飲料やベーカリーミックスに粉末を使用しています。しかし、浮遊粉塵が労働衛生上の懸念を引き起こし、顆粒代替品の段階的な検討を促しています。顆粒は中程度の流動性を提供しますが、不規則な形状が混合中に分離を引き起こす可能性があり、マイクロ顆粒が高スループット医薬品ラインにおける優先的なアップグレードパスとなっています。これらの技術的優位性が、無水第二リン酸カルシウム市場におけるマイクロ顆粒の軌跡を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ニュートラシューティカル企業が注目を集める

ニュートラシューティカルメーカーは2031年まで8.92%のCAGRが見込まれており、2025年需要の39.14%を占めた医薬品メーカーを上回っています。直接消費者向けサプリメントブランドは数年ではなく数か月で製品を上市でき、無水第二リン酸カルシウム市場の機動的なセグメントを形成しています。食品・飲料加工業者は、コモディティ化したSKUを差別化するためにプラントミルクやベーカリー主食を強化していますが、利益率の圧力が原材料プレミアムを抑制しています。動物栄養企業はM&Aにより統合が進んでおり、グローバル大手が地域のプレミックス専門業者を買収して流通を確保しています。農業資材サプライヤーはリン酸カルシウムの溶解性が農学的有効性を制限するため、ニッチにとどまっています。

医薬品大手はトレーサビリティを優先するイノベーターとコストに注力するジェネリックメーカーに二分されています。この二極化により、中堅サプライヤーはコンプライアンスを維持しながら多国籍企業の価格を下回る医薬品グレード品を提供することで独自の立場を確立できます。ニュートラシューティカルプレーヤーはグミや発泡錠のテストも行っており、これらの形態ではリン酸カルシウムの役割が直接圧縮から構造や口当たりの向上へとシフトしています。各トレンドが無水第二リン酸カルシウム市場全体の需要ダイナミクスを再形成しています。

地域分析

北米は2025年の無水第二リン酸カルシウム市場の32.65%を支配しており、成熟した医薬品セクターと厳格な強化規制に支えられています。米国食品医薬品局は2024年にサプリメントの不純物限度値を強化し、サプライヤーに対して堅牢なトレーサビリティの文書化を義務付けました。カナダの高齢化人口は骨の健康に関する錠剤の需要を促進し、メキシコの受託製造の拡大はコスト効率の高い工場を求める多国籍医薬品プレーヤーを引き付けています。しかし、新規リン酸加工プロジェクトは最大5年の許可取得サイクルに直面しており、生産能力の成長を制限し、地域市場を集約した状態に保っています。

アジア太平洋地域は2031年まで世界最高の7.28%のCAGRで成長すると予測されており、所得の向上と都市化がサプリメント消費を押し上げています。中国は湖北興発と瓮福グループが運営する統合リン酸複合施設を有しており、国内外の顧客に供給しています。インドの医薬品管理総局は2024年に120件の新規製造ライセンスを発行し、賦形剤への国内需要を育成しています。日本と韓国は、臨床的に検証されたサプリメントが高い価格帯を維持するプレミアム市場です。ベトナムやタイなどの新興拠点は低い労働コストと近隣の鉱石埋蔵量を活用しており、無水第二リン酸カルシウム市場におけるアジア太平洋の役割を強固にしています。

欧州は力強いながらも安定した成長を記録しました。欧州食品安全機関の2024年ナノガイダンスにより、メーカーは粒度分析への投資を余儀なくされており、大手既存企業に有利な状況となっています。ドイツ、フランス、英国が確立された医薬品・ニュートラシューティカルチャネルを通じて地域消費を主導しています。南欧は欠乏症に対処するための強化スキームを拡大しており、中東・アフリカと南米は依然として小規模な市場です。それでも、ブラジルの畜産ブームとGCC(湾岸協力会議)の食料安全保障推進が機会の窓を開いています。これらの地域が合わさって、無水第二リン酸カルシウム市場の世界的な需要を形成しています。

競合情勢

無水第二リン酸カルシウム市場は中程度に分散しています。ICL Group、OCP Group、Yaraは採掘から完成原材料までの垂直統合を活用し、リン酸岩の価格変動から利益率を保護しています。Prayon、BK Giulini、Budenheimなどの地域専門業者は技術サービスで競合し、直接圧縮ラインに向けたカスタマイズされた粒度分布を提供しています。湖北興発や貴州Zerophosを含む中国メーカーは、規制市場への参入のためにISO 9001およびFSSC 22000認証を取得しながら輸出量を増加させています。

ホワイトスペースのニッチは生物製剤グレードと表面改質品に集中しています。Innophosは2024年に電子捕獲グレード施設をアップグレードし、50%を超えるプレミアムを要求する分析用途をターゲットとしています。特許活動は、ブレンドの均一性を改善する狭い分布を持つ球状粒子を得るためのスプレードライに重点を置いています。リン酸回収スタートアップは廃水からリン酸カルシウムを抽出しようとしており、規制上のハードルが解消されれば原材料コストを20~30%削減できると見込んでいます。統合の優位性とイノベーションパイプラインの組み合わせが、無水第二リン酸カルシウム市場における競争の構図を形成しています。

無水第二リン酸カルシウム産業リーダー

ICL Group Ltd.

Prayon S.A.

OCP Group

Innophos Holdings, Inc.

EuroChem Group AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Canberra ChemicalsはInvetek Advanced Solutionsと提携し、インドの最先端工場で製造されるプレミアムリン酸カルシウム賦形剤シリーズ「InveCal」を展開しました。

- 2025年1月:富士化学工業は、医薬品メーカーがニトロソアミンリスクを軽減するのを支援する低亜硝酸塩無水リン酸二カルシウム「Fujicalin」を紹介しました。

- 2024年10月:dsm-firmenichは南米の家禽・豚生産者に向けて、サンパウロに6,000万米ドルのリン酸カルシウムプレミックス工場を開設しました。

世界の無水第二リン酸カルシウム市場レポートの範囲

無水第二リン酸カルシウムは、水不溶性の白色・無臭・無味の粉末であり、医薬品充填剤、食事性カルシウムサプリメント、固結防止剤として使用され、高い多孔性と熱安定性を特徴としています。

無水第二リン酸カルシウム市場レポートは、グレード、用途、形態、エンドユーザー、地域別にセグメント化されています。グレード別では、市場は医薬品用、食品用、飼料用、工業用にセグメント化されています。用途別では、市場は医薬品、食品・飲料、動物飼料、肥料、その他にセグメント化されています。形態別では、市場は粉末、顆粒、マイクロ顆粒にセグメント化されています。エンドユーザー別では、市場は医薬品、ニュートラシューティカル、食品・飲料、動物栄養、農業にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)ベースで提供されます。

| 医薬品グレード |

| 食品グレード |

| 飼料グレード |

| 工業グレード |

| 医薬品 |

| 食品・飲料強化 |

| 動物飼料添加物 |

| 肥料 |

| その他 |

| 粉末 |

| 顆粒 |

| マイクロ顆粒 |

| 医薬品メーカー |

| ニュートラシューティカルメーカー |

| 食品・飲料加工業者 |

| 動物栄養企業 |

| 農業資材サプライヤー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| グレード別 | 医薬品グレード | |

| 食品グレード | ||

| 飼料グレード | ||

| 工業グレード | ||

| 用途別 | 医薬品 | |

| 食品・飲料強化 | ||

| 動物飼料添加物 | ||

| 肥料 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 顆粒 | ||

| マイクロ顆粒 | ||

| エンドユーザー産業別 | 医薬品メーカー | |

| ニュートラシューティカルメーカー | ||

| 食品・飲料加工業者 | ||

| 動物栄養企業 | ||

| 農業資材サプライヤー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

無水第二リン酸カルシウム市場の最近の成長を牽引しているものは何ですか?

耐湿性医薬品賦形剤への需要の高まり、ニュートラシューティカル消費の増加、アジア太平洋地域における生産能力の拡大が主要な成長触媒です。

無水第二リン酸カルシウム市場の現在の規模はどのくらいですか?

市場は2026年に2億4,847万米ドルであり、2031年までに3億2,691万米ドルに達すると予測されています。

最も急速に拡大している用途セグメントはどれですか?

ニュートラシューティカルサプリメントは2031年まで9.79%のCAGRを記録すると予想されており、医薬品や食品強化を上回っています。

最も高いCAGRを記録している地域はどこですか?

アジア太平洋地域は7.28%のCAGRで成長すると予測されており、中国とインドにおける医薬品製造の拡大が牽引しています。

医薬品においてマイクロ顆粒が支持されている理由は何ですか?

マイクロ顆粒は優れた流動性と一貫したかさ密度を提供し、高速打錠機の稼働時間を最大化し、重量変動を低減します。

環境規制は供給にどのような影響を与えていますか?

中国、欧州連合、米国における排出・廃水規制の強化により生産コストが上昇し、将来の生産能力拡大を制約する可能性があります。

最終更新日: