未分化星細胞腫治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

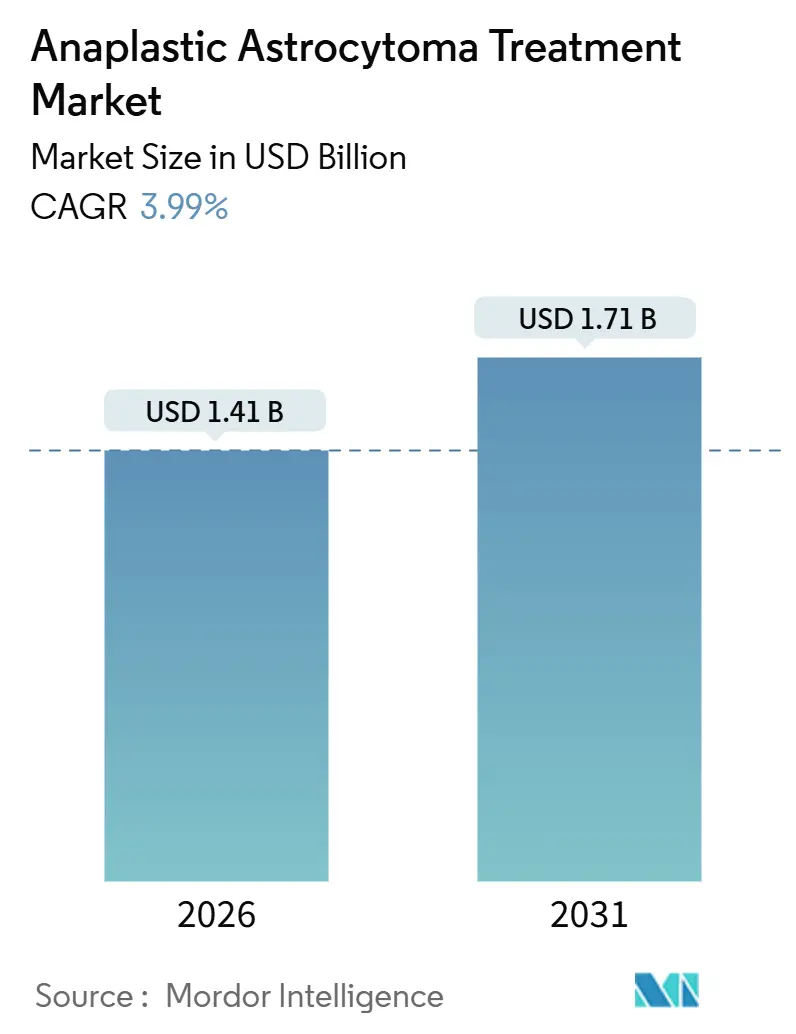

| 市場規模 (2026) | 1.41 十億米ドル |

| 市場規模 (2031) | 1.71 十億米ドル |

| 成長率 (2026 - 2031) | 3.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる未分化星細胞腫治療市場分析

未分化星細胞腫治療市場規模は2026年に14億1,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 3.99%で成長し、2031年までに17億1,000万米ドルに達すると予想されています。

現在の成長は、IDH変異型多数派におけるIDH標的療法の急速な普及と、IDH野生型少数派における頑固な生存格差という、対照的な二つの現実に基づいています。テモゾロミドのジェネリック医薬品へのより広いアクセス、陽子線治療の拡大、およびガイドラインに基づく分子検査が安定した一次治療収益を支える一方、新興のデュアル阻害剤、抗体薬物複合体、バスケット試験免疫療法が長期的な上昇余地を定義しています。ブランド品のエージェントが未分化星細胞腫特有の適応症を持つものはわずかであり、ほとんどのレジメンが依然として膠芽腫の先例を借用しているため、競争力学は中程度にとどまっています。したがって、未分化星細胞腫治療市場は、オーファンドラッグの価格設定、支払者の精査、および限られた患者数と、今後10年間にわたって治療標準を変える可能性のあるパイプラインとのバランスを取る必要があります。

主要レポートのポイント

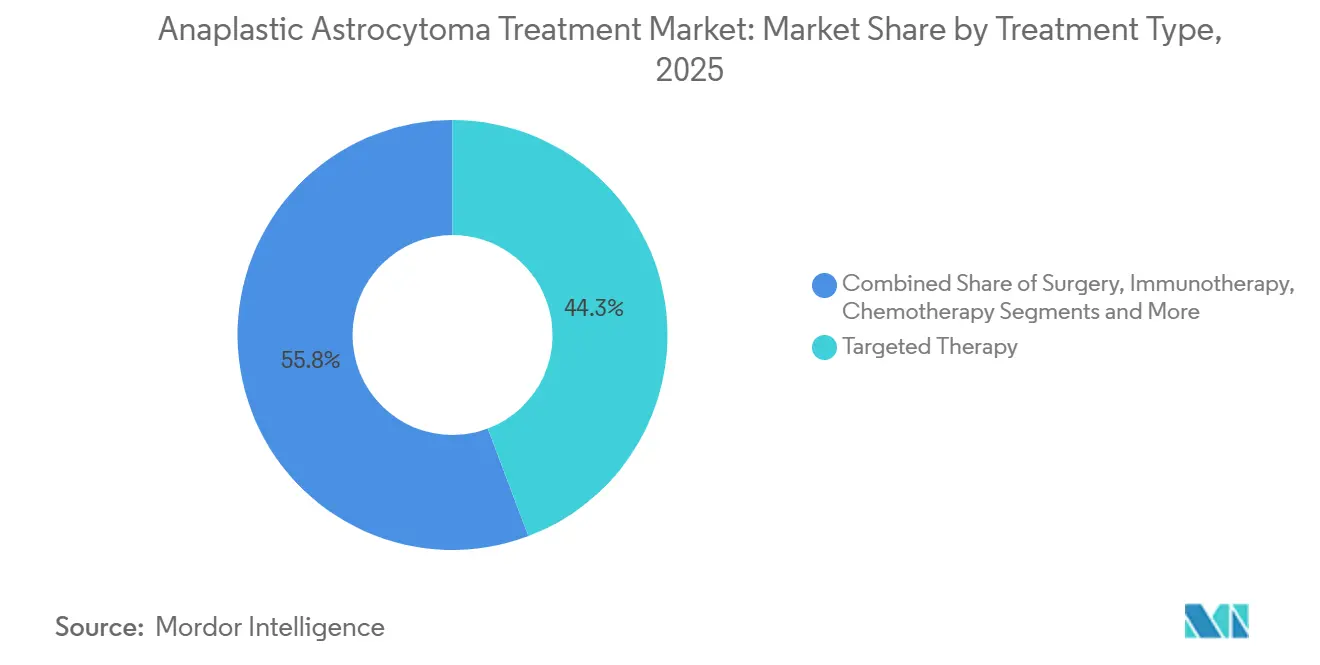

- 標的療法は2025年の未分化星細胞腫治療市場シェアの44.25%を占め、免疫療法は2031年にかけてCAGR 5.73%で最も速い成長を記録しました。

- 一次治療プロトコルは2025年の収益の66.14%を占め、二次治療オプションはロムスチン再投与とIDH阻害剤の組み合わせを背景にCAGR 6.58%で拡大すると予測されています。

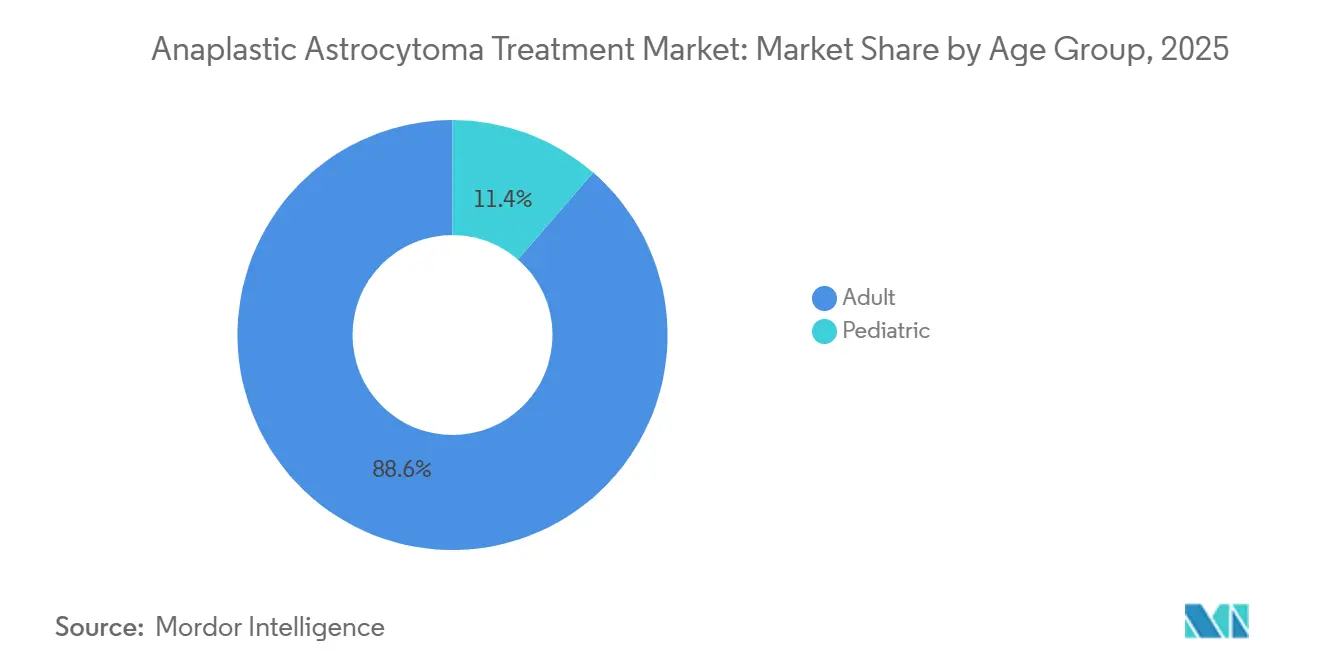

- 成人患者は2025年の治療量の88.63%を占めましたが、小児セグメントは年齢特有のゲノム発見に支えられ、堅調なCAGR 7.02%で成長すると予想されています。

- 病院は2025年のエンドユーザー収益の53.38%を生み出しましたが、専門クリニックおよび神経腫瘍センターは、多職種腫瘍委員会と陽子線治療ユニットの普及に伴い、CAGR 5.24%で成長しています。

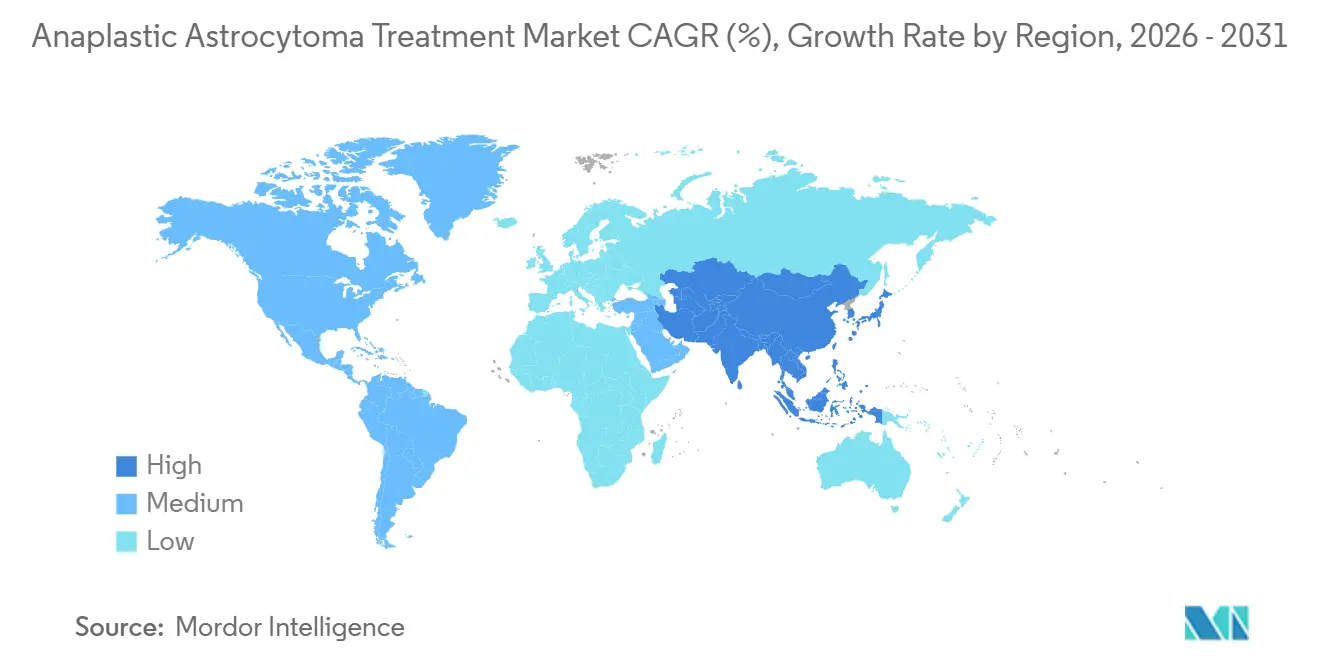

- 北米は2025年の収益貢献の42.46%を占めてトップとなり、アジア太平洋地域はジェネリックアルキル化剤の手頃な価格と分子診断能力の拡大に牽引され、CAGR 6.22%で最も高い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル未分化星細胞腫治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IDH変異型グレード3腫瘍に対するガイドラインに基づく放射線療法とテモゾロミドの併用 | +0.8% | 北米、西欧 | 中期(2~4年) |

| 分子分類とバイオマーカー検査の拡大 | +1.2% | グローバル、先進市場で最も強い | 中期(2~4年) |

| ジェネリックアルキル化剤の入手可能性による手頃な価格の向上 | +0.9% | アジア太平洋、ラテンアメリカ | 短期(2年以内) |

| MGMTプロモーターメチル化検査による化学療法使用の最適化 | +0.6% | 北米、西欧、都市部アジア太平洋 | 中期(2~4年) |

| IDH阻害剤と新規組み合わせにおけるパイプラインの勢い | +1.1% | グローバル | 長期(4年以上) |

| 低分割IMRTおよび陽子線プロトコルの採用 | +0.7% | 北米、西欧、日本、韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ガイドラインに基づく放射線療法とテモゾロミドの併用が長期的なコントロールを支援

NCCNおよびEANOのプロトコルは、IDH変異型未分化星細胞腫に対して局所放射線療法に続く補助テモゾロミドを推奨しており、2031年まで一次治療の優位性を維持しています。[1]全米総合がんネットワーク編集委員会、「中枢神経系がん、バージョン2.2026」、全米総合がんネットワーク、nccn.org Cipraおよびインドのメーカーによるジェネリックテモゾロミドは、多くの低・中所得国でサイクルあたりのコストを60%削減し、アジア太平洋地域およびラテンアメリカでのアドヒアランスを促進しています。米国およびドイツのセンターでは、コントロールを損なうことなく治療期間を短縮するために、30分割54 Gyの低分割スケジュールを採用するケースが増えています。[2]Jiří Kratochvilら、「グレード3神経膠腫に対する低分割放射線療法:多施設経験」、国際放射線腫瘍学ジャーナル、redjournal.org 日本と韓国の陽子線治療施設は、若年のIDH変異型成人の認知機能を保護する海馬温存プロトコルを報告しています。2024年のグレード2神経膠腫に対するボラシデニブの承認は、グレード3疾患における化学放射線療法後の補助的追加としてこの薬剤を試験する臨床試験を促進しました。

分子分類が標的療法の普及を加速

IDH変異、MGMTメチル化、1p/19q共欠失、およびATRX欠失の日常的なプロファイリングが治療選択を導き、標的薬剤を2025年収益の44.25%に押し上げています。2024年のIDH1変異型再発神経膠腫に対するイボシデニブの承認は、神経膠腫特有の初の低分子オプションをもたらし、米国の実臨床コホートで35%の客観的奏効率を達成しました。[3]Kristen B. Petersら、「再発IDH1変異型神経膠腫におけるイボシデニブの実臨床アウトカム」、メモリアルスローンケタリングがんセンター、mskcc.org INDIGOにおけるボラシデニブの27.7ヶ月の無増悪生存期間中央値はデュアル阻害をさらに検証し、Servierは2025年後半にグレード3適応症の申請を行いました。メディケアおよびいくつかの欧州の支払者は現在、包括的な次世代シーケンシングを償還しており、未分化星細胞腫の5~8%に集合的に発生するBRAF、FGFR、およびNTRK病変の検出を可能にしています。中国とインドの分子腫瘍委員会は試験参加を拡大していますが、コストが依然として大都市圏以外での普及を妨げています。

ジェネリックアルキル化剤の普及が手頃な価格を向上

テモゾロミドの特許失効により、Cipla、Dr. Reddy's、Sun Pharma、Teva、Zydus、Hetero Labsなど多数のジェネリックメーカーが参入し、2026年までにグローバル供給量の80%以上を供給しています。インドとブラジルでのコース価格は現在50米ドル未満となり、アクセスが拡大し、アジア太平洋地域のCAGR 6.22%を支えています。2023年の英国におけるロムスチンの価格ショックは単一サプライヤーリスクを浮き彫りにしましたが、2024年の米国ジェネリック医薬品のFDA承認により競争が回復し、サイクルあたり800米ドルでコストが安定しました。中国の新興メーカーはダカルバジンとプロカルバジンの生物学的同等性を追求し、CAGR 6.58%で拡大すると予測されるセグメントにおける二次治療シェアを狙っています。

MGMTプロモーターメチル化検査が化学療法の意思決定を精緻化

MGMTメチル化状態はテモゾロミドの有効性を予測し、米国および西欧では検査普及率が70%を超えています。メチル化腫瘍は補助テモゾロミド投与下で40%低い進行リスクを経験し、このアッセイのガイドライン上の地位を確固たるものにしています。CPT 81287に基づくメディケアの償還により米国のコスト障壁は解消されていますが、東欧とラテンアメリカでは依然として保険適用のギャップが存在します。UCSFの研究者は2025年に、循環腫瘍DNAメチル化シグネチャーと組織MGMTステータスを結びつけるデータを発表し、非侵襲的モニタリングの基盤を築きました。液体生検MGMTテストのFDA審査は、中期的に地域の医療機関へのアクセスを民主化する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 対象患者数が極めて少なく、対応可能な患者数を制限 | –0.9% | グローバル | 長期(4年以上) |

| 生存利益が限定的で、未分化星細胞腫特有の承認が少ない | –0.7% | グローバル、IDH野生型疾患で深刻 | 中期(2~4年) |

| 単一サプライヤーへの依存とロムスチンの価格変動 | –0.4% | 欧州、一部の新興市場 | 短期(2年以内) |

| 高度な分子診断に対する償還の多様性 | –0.5% | ラテンアメリカ、中東・アフリカ、アジア太平洋の一部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

超希少な発生率が試験の実現可能性と収益を制限

未分化星細胞腫は成人神経膠腫のわずか4%を占め、米国での年間症例数は1,500件未満であり、これがピーク販売可能性を制限し、試験登録を妨げています。INDIGOは13カ国で331名の参加者を集めるのに5年を要しました。オーファンインセンティブは商業リスクの一部を相殺しますが、予測は資産あたり2億米ドルを超えることはほとんどなく、大手企業の参入を抑制しています。国際レジストリはデータの統合を目指していますが、IDHとMGMTの層別化がコホートをさらに分断しています。未分化星細胞腫スタートアップへのベンチャーキャピタル資金は2023年から2025年の間に30%減少しました。

生存利益の限界が二次治療への意欲を低下

IDH野生型腫瘍は膠芽腫に類似しており、積極的な治療にもかかわらず生存期間中央値はわずか15~18ヶ月です。イボシデニブとボラシデニブ以外のすべての薬剤は適応外使用の先例に依存しており、償還が困難です。2025年のコクランの分析ではロムスチンの生存利益は示されませんでしたが、欧州の腫瘍専門医はより良い選択肢がないため依然として処方しています。ベバシズマブは画像所見を改善しますが生存率は改善せず、ニボルマブはCheckMate 143でエンドポイントを達成できませんでした。その結果、患者は毒性と限られた延命効果のトレードオフを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:標的療法の優位性と免疫療法の台頭

標的療法は、IDH変異型症例の最大80%に対応するイボシデニブとボラシデニブを通じて、未分化星細胞腫治療市場の2025年収益の44.25%を生み出しました。この2剤は、プラセボ比較対照の2倍の無増悪期間を延長し、二次治療においてロムスチンを置き換える余地を生み出すと予測されています。免疫療法は、高変異負荷およびミスマッチ修復欠損腫瘍に焦点を当てたバスケットプロトコルに支えられ、CAGR 5.73%で最も速い成長を示していますが、これは小さな遺伝的サブセットのみを代表しています。

化学放射線療法の継続的な使用により、アルキル化剤と放射線療法が基盤的な位置を維持する一方、IMRTと陽子線スケジュールが神経認知への影響を制限しています。外科手術は腫瘍縮小と分子サンプリングを可能にしますが、雄弁野に近接した腫瘍の位置により制限されることが多いです。腫瘍電場治療はデバイス装着の負担から依然としてニッチな位置にありますが、テモゾロミドとの組み合わせ試験はコンプライアンスの障壁が減少すれば普及を広げる可能性があります。

注記: 全セグメントのシェアはレポート購入後に入手可能

治療ライン別:一次治療の優位性と二次治療の勢い

一次治療レジメンは、IDH変異型の状況における放射線療法とテモゾロミドのほぼ普遍的な採用に支えられ、未分化星細胞腫治療市場の2025年需要の66.14%を占めました。MGMTメチル化ガイドによる選択がさらに利益を最適化しています。

二次治療は、ロムスチン、IDH阻害剤、およびバスケット試験参入薬が普及するにつれ、年率6.58%で成長すると予測されています。米国のセンターはテモゾロミド再発疾患においてイボシデニブへの35%の奏効を報告しており、標準的な診療が変化しています。ベバシズマブは浮腫管理において一定の地位を維持しており、ボラシデニブとロムスチンの組み合わせが欧州で評価中です。

年齢層別:成人の優位性と小児の成長余地

成人症例は、未分化星細胞腫治療市場において2025年の治療量の88.63%を占めました。これらの患者は、IDH変異型かつMGMTメチル化の場合、5年生存率が60%を超え、集中的な多モーダル戦略が正当化されます。

小児の発生率は低いものの、H3 K27M、ALK、およびBRAF変異の発見に支えられ、CAGR 7.02%で拡大しており、標的療法の選択を個別化しています。陽子線治療センターは晩期神経毒性を最小化するために小児を優先しており、進行中のCOGフェーズ2試験が若年者におけるボラシデニブの安全性を検討しています。

エンドユーザー別:病院のリーダーシップと外来へのシフト

病院は、統合された外科手術、放射線療法、および入院化学療法機能を反映し、未分化星細胞腫治療市場の2025年収益の53.38%を生み出しました。主要な学術複合施設がガイドラインの遵守と試験参加を支えています。

専門クリニックおよび専門神経腫瘍センターは、外来点滴スイート、陽子線治療室、およびテレ腫瘍委員会が効率性の向上を示すにつれ、5.24%の成長曲線を描いています。外来手術センターは生検とポート留置で競争し、学術機関は橋渡し研究と精密腫瘍学試験に注力しています。

地域分析

北米は、高いMGMT検査率、メディケアが資金提供するゲノムプロファイリング、およびイボシデニブ、ボラシデニブ、ジェネリックロムスチンのタイムリーなFDA承認に支えられ、未分化星細胞腫治療市場の2025年収益の42.46%を供給しました。臨床試験参加率は60%を超え、次世代薬剤への早期アクセスを加速しています。陽子線治療の普及率は、支払者が生活の質の優位性を認めた後、2023年の10%から2026年の18%に上昇しました。

欧州は2025年需要の約30%を占め、ドイツ、フランス、英国が主導しており、これらの国はすべてテモゾロミド投与前のMGMT検査を義務付けています。3つの新規IDH阻害剤に対するEMAのオーファン指定は規制上の支持を示していますが、2023年~2024年のロムスチン価格変動はインドのジェネリック医薬品がチャネルに参入するまで供給の脆弱性を露呈しました。東欧ではNGSパネルの部分的な償還により普及が遅れていますが、汎欧州EORTCの試験がアクセスのギャップを埋めるのに役立っています。

アジア太平洋地域は、ジェネリックテモゾロミドの手頃な価格、都市部センターでのMGMTアッセイの展開、および日本と韓国における陽子線治療能力の拡大が収束し、2031年にかけてCAGR 6.22%で地域の中で最も速い成長を遂げる軌道にあります。中国の2026年初頭のボラシデニブ承認とインドの自国内MGMT検査の突破口がその勢いを裏付けています。オーストラリアのイボシデニブの償還はIDH1変異型患者のアクセスを向上させています。

競争環境

市場集中度は中程度です。Servier、Agios、Novocureがブランドセグメントを支配し、複数のジェネリックメーカーが化学療法の供給量を分け合っています。ServierのボラシデニブとAgiosのイボシデニブは唯一のIDH変異型承認を持ち、2030年代初頭の特許失効まで当該遺伝子型においてほぼ独占的な地位を享受しています。NovocureのOptune(オプチューン)は独占的なデバイスの地位を維持していますが、毎日の使用負担が広範な普及を制限しています。RocheとMerckは免疫療法の探索を続けていますが、有効性はミスマッチ修復欠損のニッチに限定されています。ジェネリックメーカー(Cipla、Dr. Reddy's、Sun Pharma、Teva、Zydus、Hetero)は主に信頼性と価格で競争しています。戦略的テーマは、オーファンドラッグの独占権、グレード3疾患への適応拡大、およびIDH阻害とアルキル化剤またはチェックポイント薬剤を組み合わせた併用レジメンを中心に展開しています。ホワイトスペースの機会には、IDH野生型腫瘍に対する治療法と血液脳関門透過型デリバリー技術が含まれます。

未分化星細胞腫治療産業リーダー

Accord Healthcare Ltd.

Merck & Co., Inc.

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceutical Industries Ltd.

Zydus Lifesciences Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:FDAはIDH1/2変異を有する再発高悪性度神経膠腫に対するゾチラシクリブ(TG02)にファストトラック指定を付与しました。

- 2025年7月:Mustang Bioは再発びまん性および未分化星細胞腫に対するIL13Ra2標的CAR-T候補MB-101にオーファンドラッグ指定を受けました。

- 2024年8月:FDAはIDH変異型グレード2神経膠腫に対するボラシデニブを承認し、Servierは2025年12月にグレード3への適応拡大を申請しました。

グローバル未分化星細胞腫治療市場レポートの範囲

未分化星細胞腫治療とは、グレードIIIの急速に増殖する脳腫瘍を管理するための積極的な多モーダルアプローチを指し、外科的切除、放射線療法、および化学療法(多くの場合テモゾロミド)を含み、IDH変異状態に基づいて個別化された計画が立てられることが多いです。

未分化星細胞腫治療市場レポートは、治療タイプ、治療ライン、年齢層、エンドユーザー、および地域別にセグメント化されています。

治療タイプ別では、市場は外科手術、放射線療法、化学療法、標的療法、免疫療法、および腫瘍電場治療にセグメント化されています。治療ライン別では、市場は一次治療と二次治療にセグメント化されています。年齢層別では、市場は成人と小児にセグメント化されています。エンドユーザー別では、市場は病院、専門クリニック・神経腫瘍センター、外来手術センター、および学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| 外科手術 |

| 放射線療法 |

| 化学療法 |

| 標的療法 |

| 免疫療法 |

| 腫瘍電場治療(TTFields) |

| 一次治療 |

| 二次治療 |

| 成人 |

| 小児 |

| 病院 |

| 専門クリニック・神経腫瘍センター |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 外科手術 | |

| 放射線療法 | ||

| 化学療法 | ||

| 標的療法 | ||

| 免疫療法 | ||

| 腫瘍電場治療(TTFields) | ||

| 治療ライン別 | 一次治療 | |

| 二次治療 | ||

| 年齢層別 | 成人 | |

| 小児 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック・神経腫瘍センター | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

未分化星細胞腫治療市場の現在の規模はどのくらいですか?

未分化星細胞腫治療市場規模は2026年に14億1,000万米ドルに達し、2031年までに17億1,000万米ドルに上昇する見込みです。

現在最も支出が多い治療クラスはどれですか?

IDH標的療法は2025年収益の44.25%を生み出し、すべての治療タイプの中で最高でした。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域はCAGR 6.22%で拡大すると予測されており、最も速い地域ペースです。

MGMT検査が重要な理由は何ですか?

MGMTプロモーターメチル化はテモゾロミドの有効性を予測し、メチル化腫瘍における進行リスクを40%低下させます。

市場拡大を最も制限しているものは何ですか?

超希少な発生率が患者数、試験規模、およびピーク販売可能性を制限しています。

最終更新日: