弾薬取扱システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

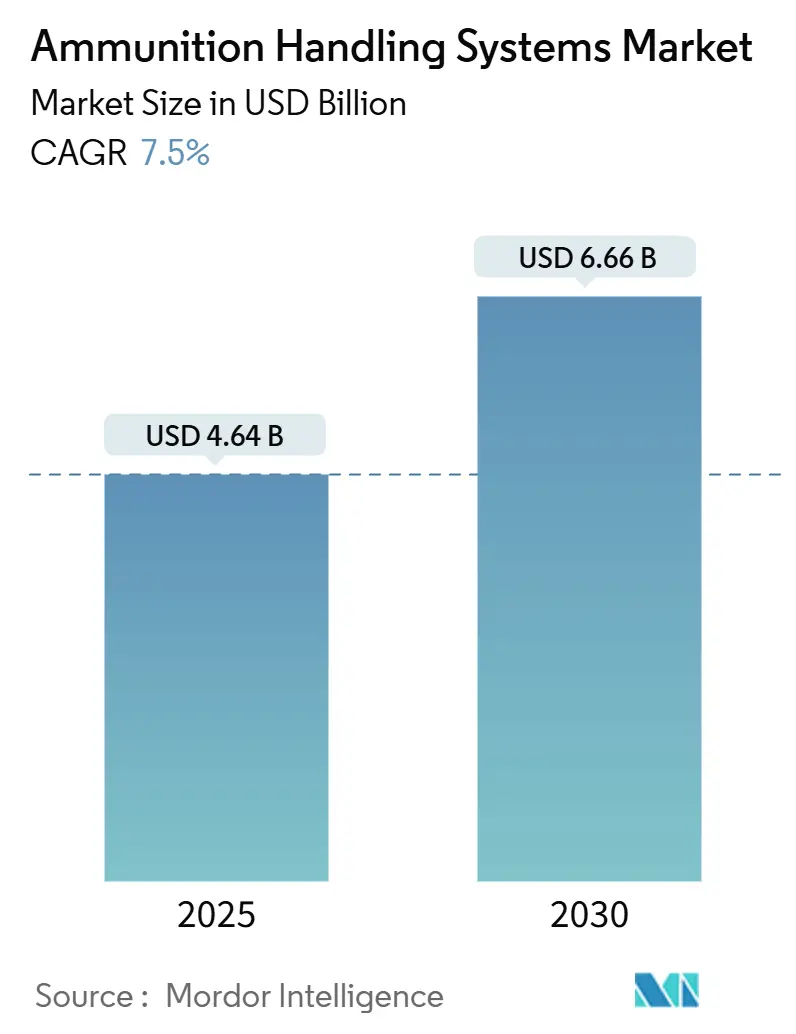

| 市場規模 (2025) | 4.64 十億米ドル |

| 市場規模 (2030) | 6.66 十億米ドル |

| 成長率 (2025 - 2030) | 7.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる弾薬取扱システム市場分析

弾薬取扱システムの市場規模は2025年に46億4,000万米ドルとなり、予測期間中に7.50%のCAGRで成長し、2030年までに66億6,000万米ドルに達する見込みです。収益の上昇軌道を支える最も影響力のある3つの要因は、防衛支出の持続的な増加、冷戦時代のプラットフォームの緊急更新、そしてサーボ電動給弾アーキテクチャへの移行です。マルチ口径モジュラー砲塔の採用加速、無人デッキ搭載型兵器ステーションの普及、革新的な在庫追跡ソフトウェアの展開が、陸上・海上・航空プログラム全体の技術基準を再構築しています。同時に、防衛省はライフサイクルコスト管理の強化を求めており、OEMは燃料消費と定期整備を削減する軽量オートローダー、リンクレスマガジン、電動駆動アセンブリを提供するよう促されています。並行して、北米と欧州のサプライヤー国はフレームワーク協定を活用して複数年の生産ランを確保しています。一方、アジア太平洋地域の顧客は、現地組立ラインを育成し自国サプライチェーンを強化する産業オフセットを求めています。

主要レポートのポイント

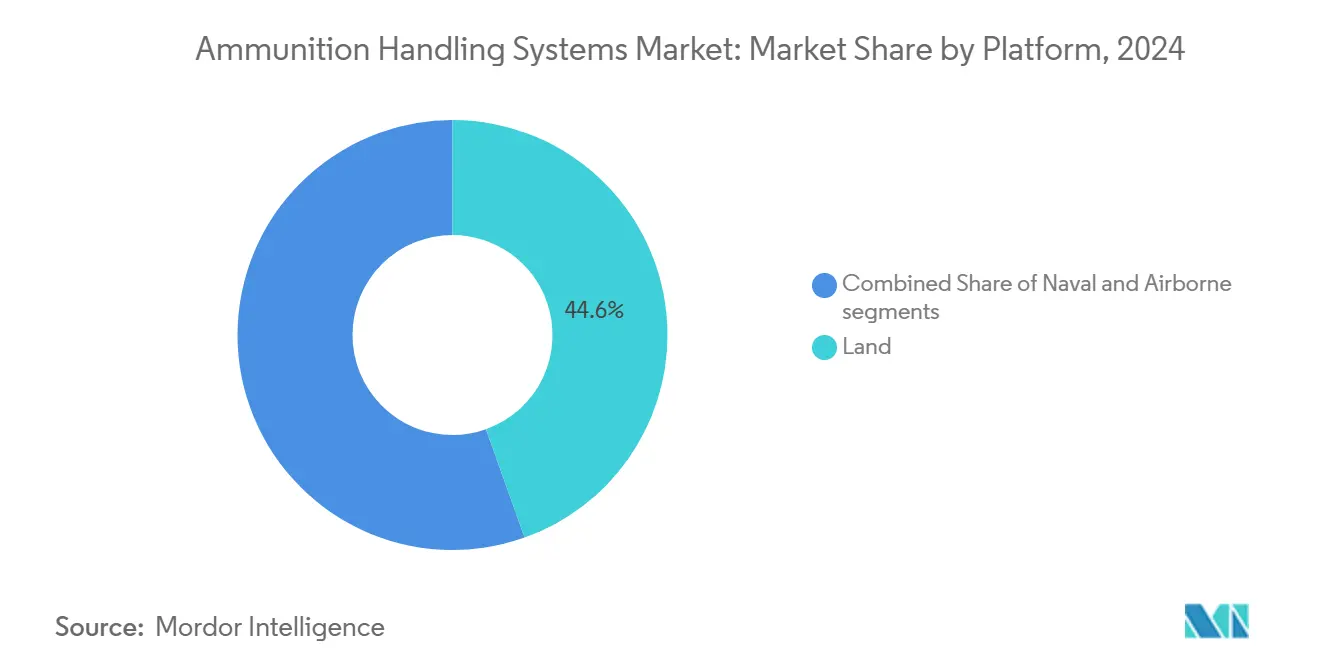

- プラットフォーム別では、陸上システムが2024年に44.56%の収益シェアをリードし、航空セグメントは2030年まで9.21%のCAGRで拡大すると予測されています。

- 兵器タイプ別では、機関銃が2024年の弾薬取扱システム市場シェアの31.78%を占め、ガトリング砲は2030年まで9.56%という最高の予測成長率を記録しました。

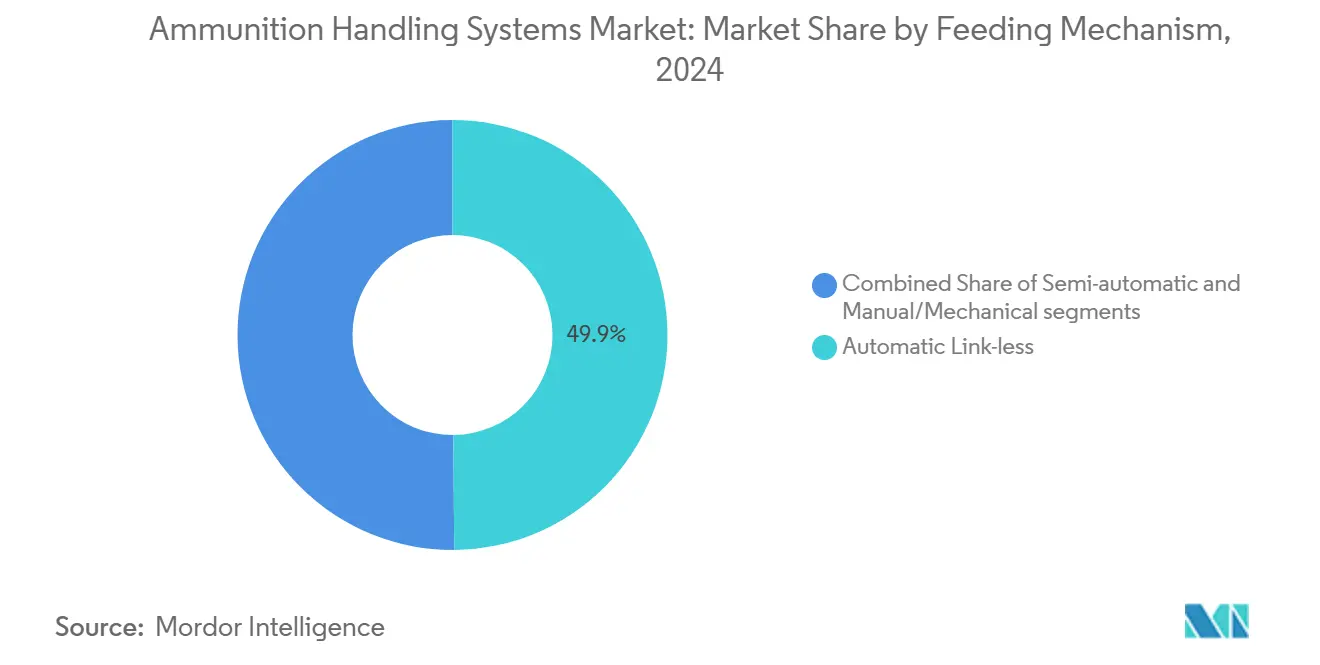

- 給弾機構別では、自動リンクレスソリューションが2024年の弾薬取扱システム市場規模の49.87%のシェアを獲得し、9.12%のCAGRでも成長しています。

- コンポーネント別では、装填システムが2024年の弾薬取扱システム市場規模の35.64%を占め、補助動力装置が最速の8.78%のCAGRを記録しました。

- エンドユーザー別では、軍セグメントが2024年に89.45%のシェアを保持し、2030年まで最強の8.45%のCAGRを継続して記録しています。

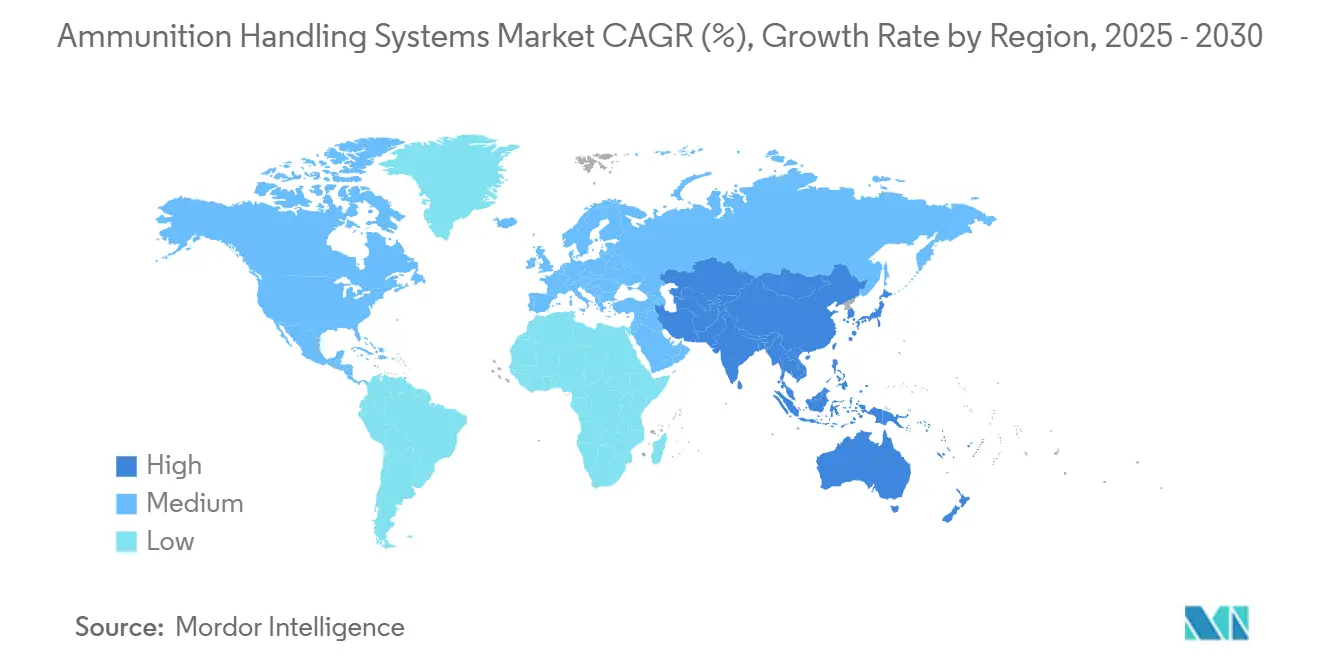

- 地域別では、北米が2024年に市場シェアの37.65%を占め、アジア太平洋地域が2030年まで最高の8.84%のCAGRを記録しました。

世界の弾薬取扱システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 次世代戦闘車両プログラムからの需要増加 | +1.1% | 北米、欧州、アジア太平洋地域での早期利益を含むグローバル | 中期(2~4年) |

| 無人デッキ搭載型遠隔兵器ステーション(RWS)の海軍統合の増加 | +0.9% | グローバル、特にアジア太平洋地域と欧州 | 中期(2~4年) |

| マルチ口径モジュラー砲塔システムの採用拡大 | +0.8% | 北米とEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| コストと重量効率のための手動からサーボ電動給弾システムへの移行 | +0.6% | 世界中の技術的に先進的な軍隊 | 短期(2年以内) |

| スマート弾薬追跡および在庫管理ソリューションの拡大 | +0.5% | 北米、欧州、徐々にアジア太平洋地域 | 中期(2~4年) |

| 国内自動装填装置生産を促進する防衛オフセット政策 | +0.4% | アジア太平洋地域のコア市場、中東・アフリカ、一部のEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代戦闘車両プログラムからの需要増加

プラットフォーム開発者は、大口径砲、テレスコープ弾薬、プログラマブル信管に対応するオートローダーを中心に弾薬収納を再設計しています。KF-51Uパンサーは、25発の専用130mm薬莢を収納する2つのリアマガジンを統合しており、この構成により従来の120mmチューブと比較して有効射程が50%延長されます。[1]Rheinmetall AG、「KF-51Uパンサーファクトシート」、rheinmetall.com 同様の設計思想がASCALON 140mm砲にも見られ、テレスコープ弾薬とベルトレスラマーにより砲身摩耗を低減し、中期アップグレード時の迅速な口径交換をサポートします。[2]KNDS Group、「ASCALON 140mmデモンストレーター試験結果」、knds-group.com これらのソリューションは乗員数を削減し、発射速度を向上させ、NATOの互換性規則と調和しており、装甲艦隊を再整備する軍隊にとって主要な購入理由となっています。新興プロトタイプはISO-9001品質保証とMIL-STD-1472人間工学に準拠しており、複数の調達機関による受け入れを合理化しています。これらのプログラムは、各国が2027年~2032年の納入に向けた生産枠を確保する中、弾薬取扱システム市場に新たな需要をもたらしています。

無人デッキ搭載型遠隔兵器ステーションの海軍統合の増加

水上戦闘艦は現在、昼夜センサー、デュアル給弾機構、AI支援射撃管制を組み合わせた遠隔操作砲塔を好んでいます。米海軍初のMk 38 Mod 4の設置は、自律装填がどのようにオンステーション可用性を高め、甲板要員の危険への露出を低減するかを示しています。欧州の造船所も、360度旋回リングを共有するコンテナ化されたセルからロケット、ミサイル、徘徊型ドローンを扱える多目的ランチャーを採用しています。遠隔兵器ステーションは、費用対効果の高い対無人機能力を求めるアジア太平洋地域の顧客が運用する沖合哨戒艦にも移行しています。艦隊計画者は、乗員削減と目標捕捉の迅速化を決定的な利点として挙げ、これらのステーションを従来の手動操作砲と比較検討しています。世界の海軍が年間30~50隻の新造船を発表する中、弾薬取扱システム市場は安定した海上収益の柱を獲得しています。

マルチ口径モジュラー砲塔システムの採用拡大

モジュラー砲塔は、砲塔バスケット全体を再設計することなく、120mm、130mm、140mmの砲身間で迅速な再構成を可能にします。オペレーターはミッション要件に合わせて致死性を調整し、進化する装甲脅威に対して車両を将来対応させることができます。この技術は、ユニバーサルクレードルインターフェース、電動駆動、および空中爆発または上面攻撃プロファイルを持つスマート弾薬を受け入れるスイングイン弾薬カセットに依存しています。フランス、ドイツ、韓国での資格試験は、NATO STANAG 4385反動限界下での堅牢性を検証し、2027年以降の量産への道を開いています。プログラムオフィスは、中期成長パスに関連するコスト回避を評価しており、これが予算サイクル中の調達論拠を強化するダイナミクスとなっています。

コストと重量効率のための手動からサーボ電動給弾システムへの移行

電動駆動は、砲の仰角、旋回、弾薬ラマー機能における油圧を置き換え、重量と整備時間を削減します。米陸軍のパラディンアップグレードは、MIL-STD-1275電力品質に準拠し、デジタル射撃管制コンピューターとシームレスに連携する完全電動兵器制御スイートを示しています。サプライヤーは、油圧代替品と比較して25%低いライフサイクルコストと、艦上の損害管制を複雑にする液体漏れへの耐性を強調しています。これらの定量化可能な利点が、榴弾砲、砲塔、海軍マウントの転換を加速させ、弾薬取扱システム市場内に堅固な需要レーンを確立しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーおよび宇宙戦能力への予算再配分 | -0.6% | 世界中の先進軍隊 | 中期(2~4年) |

| レガシー軍事プラットフォームの複雑な改修要件 | -0.5% | 北米、欧州、一部のアジア太平洋地域艦隊 | 長期(4年以上) |

| 大容量弾薬取扱装置への輸出規制 | -0.4% | グローバル貿易フロー | 短期(2年以内) |

| 電動駆動マガジンにおける熱および電磁干渉の課題 | -0.3% | 技術的に先進的なシステム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーおよび宇宙戦能力への予算再配分

米国と欧州の防衛計画者は、人工知能、衛星レジリエンス、サイバーセキュリティ強化への取り組みに増分予算成長を振り向けています。トップラインの支出は増加しているものの、調達担当者はオートローダーなどの機械サブシステムの受注タイムラインを延長させる競合する優先事項を調整しています。請負業者は現在、弾薬取扱プロジェクトをデータ中心の戦闘管理のイネーブラーとして提示し、関連性を維持するためにソフトウェア定義アーキテクチャを強調しています。この再調整は短期的な収益蓄積を抑制しますが、単一の射撃管制ループ内で運動効果とデジタル効果を融合させる長期的な必要性を強化しています。

レガシー軍事プラットフォームの複雑な改修要件

1980年代に配備された多数の榴弾砲、歩兵戦闘車両、海軍マウントは、現代のリンクレスマガジンと電動ラマーを受け入れる前に構造的および電気的な改修が必要です。米陸軍の15年間の有機産業基盤計画は、広範な艦隊改修に先立つ数十億ドル規模のデポアップグレードがいかに必要かを強調しています。[3]米陸軍資材コマンド、「有機産業基盤近代化計画」、army.mil 欧州の兵器廠も同様の障壁に直面しており、手動装填装置の暫定使用が長引いています。ケーブル配線、冷却、サイバーセキュリティ強化を含む改修負担は近期の出荷量を抑制していますが、同時にエンジニアリング会社にとって有利なサービスバックログを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:陸上近代化が需要を支える

陸上セグメントは、持続的な主力戦車および自走砲の再整備プログラムに支えられ、2024年に弾薬取扱システム市場の44.56%、20億7,000万米ドルを生み出しました。M109A7などの新造榴弾砲は、オートローダーとデジタル射撃管制を組み合わせて60秒以内に4発の斉射を達成する能力を持ち、NATOおよびアジア太平洋地域全体での対外有償軍事援助を引き付けています。オートローダーの統合は発射速度を高めながら、人員削減指令に沿って乗員数を3名に抑えます。サプライヤーのパイプラインは、フレームワーク契約に組み込まれた複数年生産オプションにより2030年まで健全な状態を維持しています。

航空プラットフォームは9.21%のCAGRで最も急成長するセグメントを構成しており、有人戦闘機および遠隔操縦航空機への精密誘導弾薬の搭載拡大によって推進されています。リンクレスドラムマガジンは第5世代ジェット機の25mmおよび30mm機関砲に給弾し、重量ペナルティを課すことなく高Gマニューバーに耐える複合材ハウジングを活用しています。プログラムはMIL-STD-1760データバスを採用して、ミッションコンピューターと砲制御ユニット間で信管設定情報を共有し、エコシステムの相互運用性を促進しています。絶対的なドル規模は陸上需要に及ばないものの、航空サブセグメントは厳格な航空宇宙資格要件を反映して堅固なマージンを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

兵器タイプ別:機関銃の優位性とガトリング砲の勢い

機関銃は市場の31.78%を獲得して2024年の収益を支配しており、歩兵戦闘車両、哨戒艇、回転翼航空機へのほぼ普遍的な搭載によって支えられています。12.7mmまたは7.62mmベルトを備えた遠隔兵器ステーションは、エスカレーション・オブ・フォースシナリオに不可欠な瞬時の弾薬タイプ変更を可能にするデュアル給弾ホッパーを採用しています。東欧と中東での増装甲プロジェクトは交換サイクルを活発に保ち、OEMのアップグレードキットはシュートとブリーチフェース周辺にセラミック装甲シールドを導入して生存性を高めています。

ガトリング砲は、軍隊が急増するドローン群に対処する中、9.56%という最も急峻なCAGRを示しています。6銃身20mmシステムは毎分3,000発を出力し、給弾不足を防ぐために高完全性リンクレスマガジンを必要とします。ベンダーはヘリカルドラム設計とブラシレスモーター作動で対応し、キューイングから初弾着弾までの時間を1秒未満のベンチマークに短縮しています。車輪式自走対空プラットフォームと沿岸戦闘艦への統合により、少なくとも2030年まで増分的な対象市場が開拓されています。

給弾機構別:自動リンクレスシステムがイノベーションをリード

自動リンクレスソリューションは市場シェアの49.87%を獲得し、9.12%という最高の成長曲線で市場を支配しており、軽量弾薬パック、給弾不良率の低減、迅速な補給に対するユーザーの好みを反映しています。特許取得済みのスプロケット型エレベーターがプラスチックキャリアに弾薬を配置し、車両内部を散乱させ脱出を複雑にする金属製分解リンクを排除しています。給弾経路に沿って埋め込まれたセンサーが射撃管制コンピューターに弾薬数テレメトリーを提供し、予測的な補給アルゴリズムを可能にしています。フィールドフィードバックは、リンクベルトと比較して35%短い再装填サイクルを確認しており、この統計は遠征部隊に響いています。

半自動および手動システムは、電力が不安定な訓練艦隊や厳しい戦域での装備を継続しています。しかし、採用の勢いは完全自動アーキテクチャ、特に適応口径砲塔と高度な健全性監視ソフトウェアに対応したものを強く支持しています。サプライヤーはドロップイン変換キットを提供することでポートフォリオを多様化し、コスト重視の顧客の移行パスを円滑にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:装填システムが構造的中核を提供

垂直チェーンラマー、伸縮式油圧ピストン、ロータリーブリーチオートローダーを含む装填システムは、弾薬取扱システム産業の礎石を形成しています。高い単価とプラットフォーム性能への重要性から、最も大きな収益シェアを獲得しました。ティア1請負業者は機械式ローダーと堅牢な健全性・使用状況監視センサーを組み合わせ、サイクル数とストレスプロファイルを記録して状態基準保全体制をサポートしています。

補助動力装置(APU)は、電動化が砲塔と海軍マウント全体に広がる中、8.78%のCAGRという最速の成長を経験しています。高密度リチウムチタン酸塩バッテリーと低回転数発電機が、エンジンアイドル中に駆動装置、センサー、データリンクに安定した電流を供給し、厳格な音響および熱シグネチャを満たしています。APUはサイレントウォッチドクトリンも支援し、乗員が位置を明かすことなく長時間の監視期間を確保できるようにしています。その結果、APU需要は新たな電動サーボの採用ごとに線形的に拡大しています。

エンドユーザー別:軍の優位性が需要量を維持

軍の顧客は市場シェアの89.45%を占め、砲兵、装甲、海上部門が即時の即応性ギャップに直面しているため、8.45%という最高のCAGRを維持しています。155mmモジュラー装薬プラントと130mmスマート弾薬施設をカバーするフレームワーク契約が、主要請負業者の予測可能な生産ペースを固定しています。西側同盟を超えて、インド、日本、韓国は国内生産ラインを拡大しており、多くの場合、OEM技術を自国サプライチェーンに組み込むライセンス製造協定の下で行われています。

国土安全保障機関と連邦警察は控えめな収益源を生み出しています。彼らの購入は、国境車両用の遠隔兵器ステーションと証拠連鎖の完全性を自動化するRFID対応兵器庫に集中しています。これらの契約は、純粋な機械的スループットよりもアフターマーケットソフトウェアサポートとサイバー認定を重視しており、コア軍事調達とは差別化されています。

地域分析

北米は2024年に37.65%の収益シェアで弾薬取扱システム市場をリードし、パラディン自走榴弾砲と中口径薬莢生産ラインに対する複数年の米陸軍受注によって支えられています。有機産業基盤戦略の下でのデポ近代化は、機械加工センター、ロボティクス、品質管理ソフトウェアに新たな資本を注入し、国内吸収能力を高めています。30mm遠隔兵器ステーションと海軍砲改修のカナダ調達プログラムも地域の勢いに貢献しています。輸出コンプライアンスは国際武器取引規則の下で運用されていますが、同盟国の相互主義協定がNATOおよびAUKUSパートナーへの納入を円滑にしています。

欧州は第2位の地位を占め、ドイツ、フランス、スペイン、スイス間の産業協力を活用した重要なイノベーションハブであり続けています。155mm砲弾の生産は2026年までに年間100万発に向けて拡大しており、このベンチマークがモジュラー装薬ローダー、物流パレット、遠隔品質検査への需要を促進しています。欧州防衛基金はサーボ電動給弾モジュールとサイバーセキュアな砲塔コントローラーの研究開発を共同資金提供しており、技術的主権を深めるというブリュッセルの目標を強調しています。厳格な環境規範がコンプライアンスコストを引き上げる一方で、OEMがリサイクル可能なポリマー薬莢ケースと無鉛プライマーを開拓するよう促しています。

アジア太平洋地域は2030年まで8.84%という最速の地域CAGRを達成しています。インドの戦略的パートナーシップモデルは、現地オートローダー組立を確立する入札者に報酬を与え、10年間で少なくとも60%の国産コンテンツを指示しています。韓国はK9サンダー榴弾砲と自動補給車両パッケージを新興経済圏に販売し続け、互換性のある給弾モジュールへの波及需要を生み出しています。日本は電磁干渉耐性を優先する次世代海軍砲研究に資金を提供しており、この属性は多国籍海軍連合にとって価値があります。地域全体で、防衛省は調達予算と技術移転条項を組み合わせており、オフセットフレームワークに精通したサブシステムサプライヤーの機会を拡大しています。

競争環境

この産業は中程度の集中度を示しており、上位5社がグローバル収益の大部分を支配しているため、独占禁止当局からの継続的な監視が必要ですが、ニッチなイノベーターの余地も残されています。主要請負業者は、砲身を機械加工し、金属ケースセグメントを鋳造し、電子コントローラーを一つの屋根の下で組み立てる垂直統合工場を運営し、規模の効率性を推進しています。15~20年の維持管理をカバーする長期性能基準ロジスティクス協定は、政府にとって高い切り替えコストを生み出し、既存企業の地位を強化しています。

レガシーメーカーとソフトウェア定義無線スペシャリストの戦略的同盟は、能力融合の新たな波を告げています。例えば、砲塔メーカーは現在、サイバーセキュリティスタートアップと提携して、悪意のあるファームウェア注入に対してイーサネットバックボーンを強化しています。同時に、積層造形ビューローは、引張強度を維持しながら40%の重量削減を実現するチタン製給弾トレイサブコンポーネントのパイロット注文を獲得しています。これらのパートナーシップは設計サイクルを短縮し、ソリューションカタログを拡大して、参加者が遅い競合他社を出し抜く立場に置いています。

ホワイトスペース参入者はデータレイヤーの差別化に集中し、エンタープライズリソースプランニングシステムに接続するAPI対応の在庫管理スイートを提供しています。彼らのクラウドネイティブアーキテクチャは、弾薬デポを予測保全ドクトリンに合わせることを決意した防衛省に訴求しています。金属加工の経験を持たないこれらのソフトウェアベンダーは、デジタルスタックの近代化を求める主要請負業者との少数株式またはMOU(覚書)ポータルを確保することが多いです。競争の物語は、ハードウェアの堅牢性とソフトウェアの俊敏性が収束するエコシステムを中心に展開しています。

弾薬取扱システム産業のリーダー企業

BAE Systems plc

Moog Inc.

Leonardo S.p.A.

Curtiss-Wright Corporation

Rheinmetall AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BAE Systemsはスウェーデン防衛資材庁からBONUS精密誘導155mm弾薬に対して6億スウェーデンクローナ(6,200万米ドル)の契約を受注しました。BONUS弾薬は長距離から精密に装甲車両を標的にして破壊します。この契約はBAEとスウェーデン軍のパートナーシップを延長し、高度な精密誘導砲弾を管理できる弾薬取扱システムへの需要を高めます。

- 2023年11月:BAE Systems plcはオーストラリア海軍のハンタークラスフリゲート艦向けに複数セットのMk 45中口径砲システムと自動弾薬取扱システム(AHS)を供給する契約を締結しました。

世界の弾薬取扱システム市場レポートの範囲

| 陸上 |

| 海上 |

| 航空 |

| カノン砲 |

| ガトリング砲 |

| 機関銃 |

| 主砲 |

| ランチャー |

| 自動リンクレス |

| 半自動 |

| 手動・機械式 |

| 装填システム |

| 駆動アセンブリ |

| 弾薬収納ユニット |

| 補助動力装置 |

| その他 |

| 軍 |

| 国土安全保障および法執行機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 陸上 | ||

| 海上 | |||

| 航空 | |||

| 兵器タイプ別 | カノン砲 | ||

| ガトリング砲 | |||

| 機関銃 | |||

| 主砲 | |||

| ランチャー | |||

| 給弾機構別 | 自動リンクレス | ||

| 半自動 | |||

| 手動・機械式 | |||

| コンポーネント別 | 装填システム | ||

| 駆動アセンブリ | |||

| 弾薬収納ユニット | |||

| 補助動力装置 | |||

| その他 | |||

| エンドユーザー別 | 軍 | ||

| 国土安全保障および法執行機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋地域その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の弾薬取扱システム市場の規模はどのくらいですか?

市場は2025年に46億4,000万米ドルと評価されており、2030年までに66億6,000万米ドルに達すると予測され、7.50%のCAGRを記録しています。

最も高い収益を生み出すプラットフォームはどれですか?

陸上プラットフォームが最大のシェアを占め、2024年の売上の44.56%を占めています。

最も勢いを増している給弾機構はどれですか?

自動リンクレスソリューションは市場シェアと成長の両方でリードしており、軽量でジャムに強いマガジンへのユーザー需要を反映しています。

最も急成長している地域はどこですか?

アジア太平洋地域は、インド、日本、韓国が調達を拡大する中、最強の8.84%のCAGRを記録しています。

サーボ電動システムが油圧を置き換えている理由は何ですか?

電動駆動は整備を削減し、重量を軽減し、デジタル射撃管制とシームレスに統合され、約25%のライフサイクルコスト削減をもたらします。

最終更新日: