アメリカズ戦闘機市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

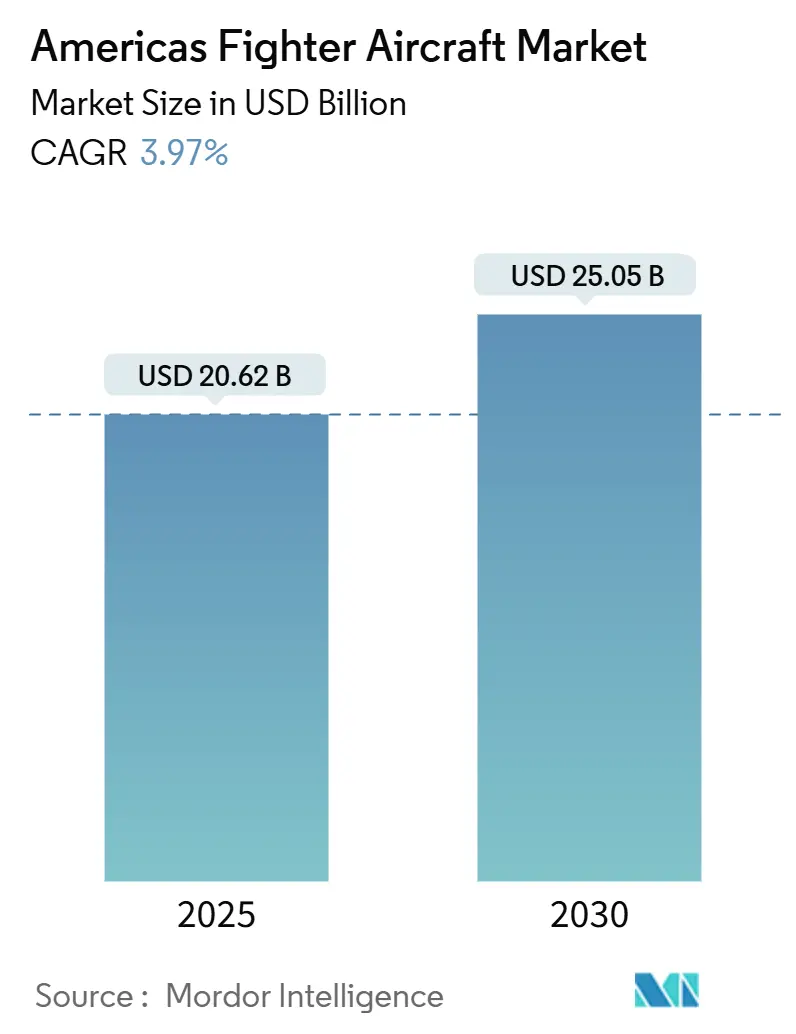

| 市場規模 (2025) | 20.62 十億米ドル |

| 市場規模 (2030) | 25.05 十億米ドル |

| 成長率 (2025 - 2030) | 3.97% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

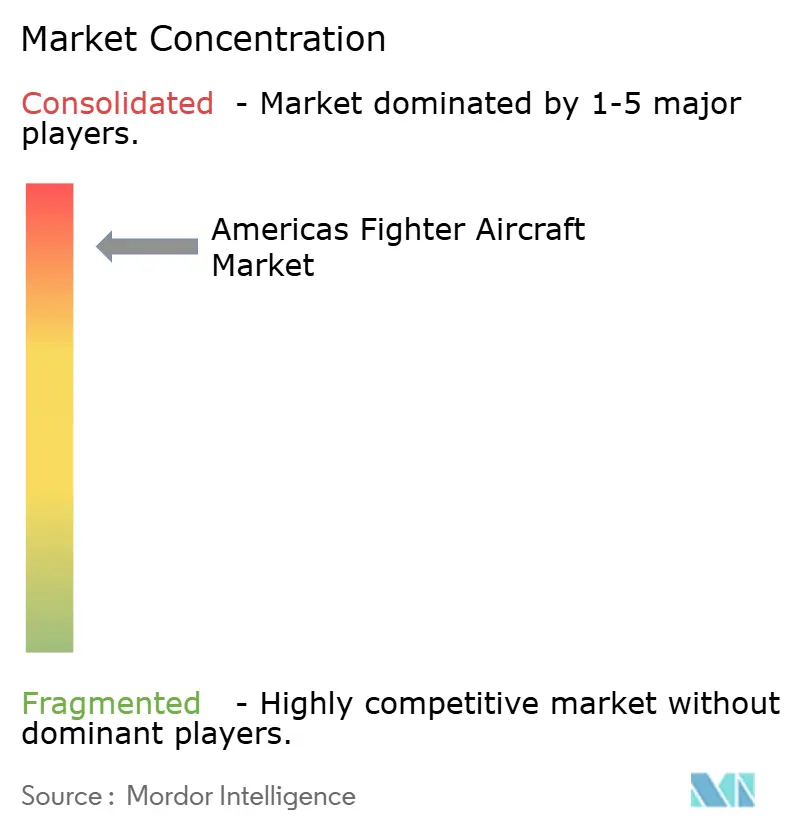

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカズ戦闘機市場分析

アメリカズ戦闘機市場規模は2025年に200億6,200万米ドルに達し、2030年までに250億5,000万米ドルに拡大すると予測されており、CAGRは3.97%を反映しています。この着実な成長は、継続的な艦隊更新プログラム、第5世代機の採用拡大、および大規模な旧世代艦隊の任務遂行能力維持の必要性に支えられています。特に北極圏および南大西洋における地政学的摩擦が調達を促進し続ける一方、産業オフセット義務がブラジル、メキシコ、コロンビアにわたる国内サプライベースへの業務を誘導しています。協調型戦闘機、人工知能の活用、および緊密な統合全領域ネットワークへの関心の高まりも、アメリカズ戦闘機市場の上昇軌道を強化しています。分散基地に依存する遠隔作戦コンセプトや、軽攻撃機および高等練習機に対する需要の急増も、主要メーカーおよび新興メーカー双方にとっての競争機会を拡大しています。

主要レポートのポイント

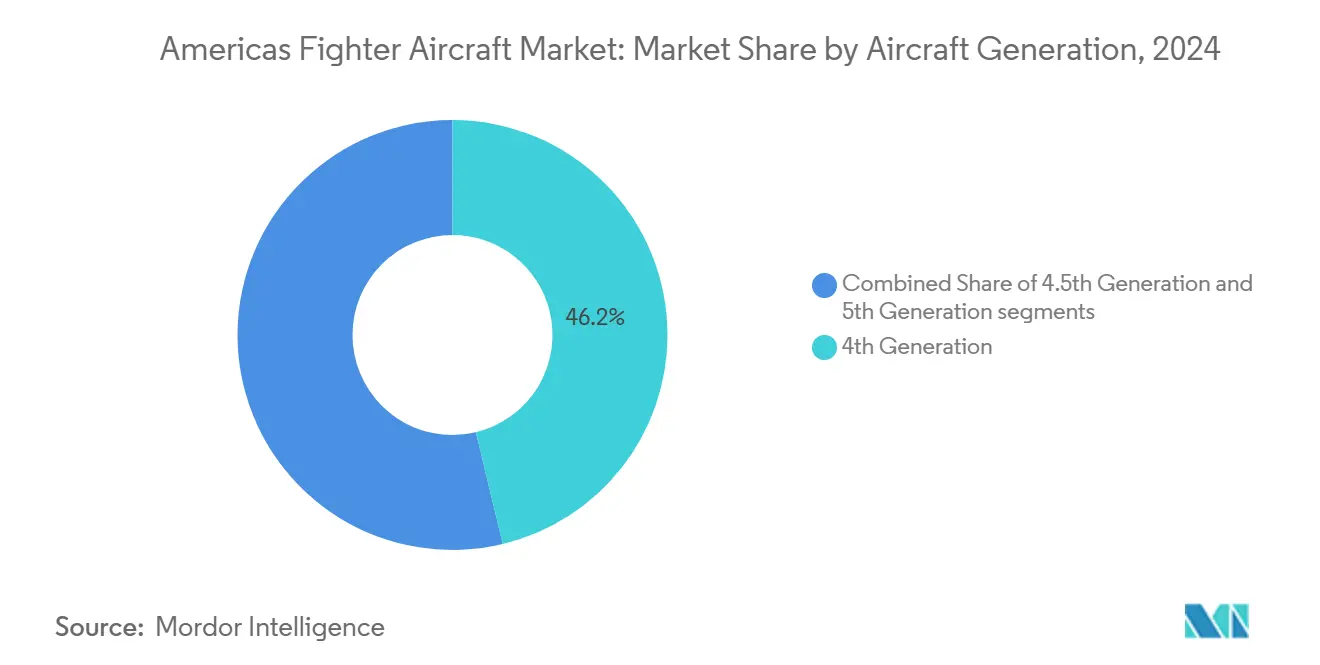

- 航空機世代別では、第4世代機が市場シェアの46.24%を占め、第5世代機はすべてのカテゴリーの中で最も高いCAGR7.88%で拡大しています。

- 離着陸方式別では、通常離着陸(CTOL)が83.75%を占め、垂直離着陸(VTOL)はすべてのカテゴリーの中で最も高いCAGR5.23%で拡大しています。

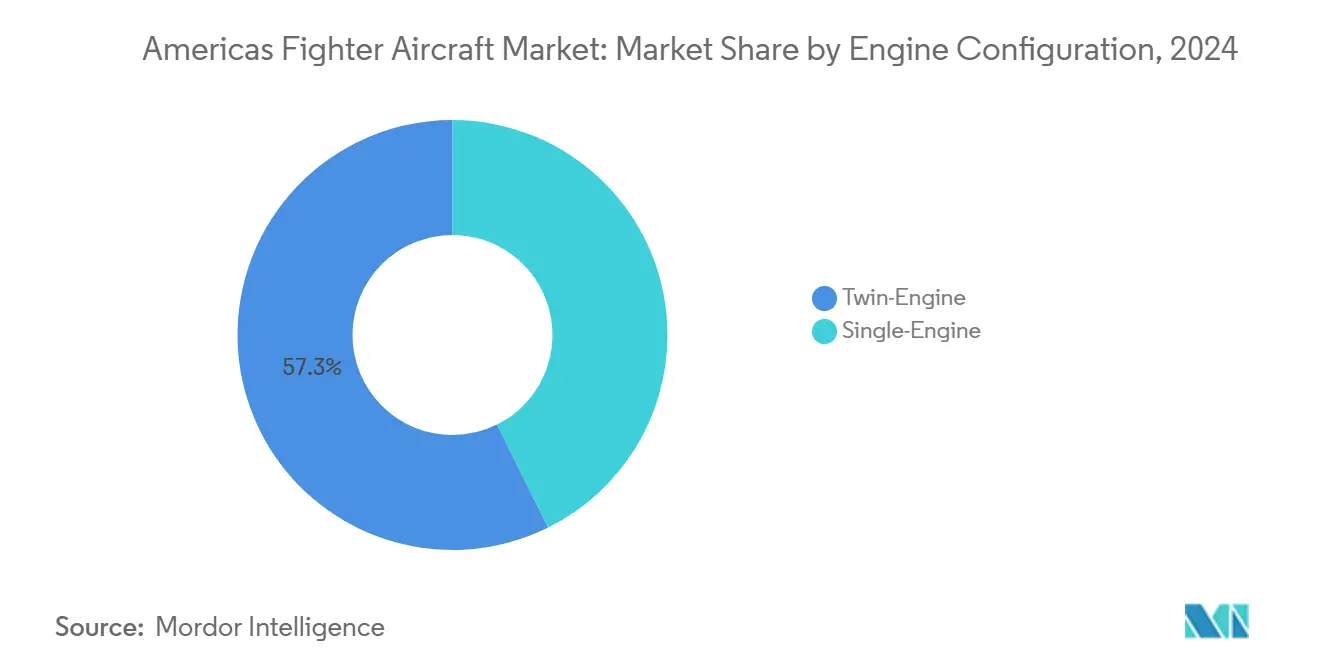

- エンジン構成別では、双発エンジン戦闘機が2024年のアメリカズ戦闘機市場規模の57.34%を占め、単発エンジン戦闘機は予測期間中にCAGR4.56%で拡大しています。

- 任務役割別では、多用途機が2024年のアメリカズ戦闘機市場規模の60.21%を占め、近接航空支援・攻撃機は2030年までにCAGR4.87%が見込まれています。

- エンドユーザー別では、空軍が2024年のアメリカズ戦闘機市場シェアの88.42%を占め、艦載航空は2030年までにCAGR5.11%で拡大しています。

- 地域別では、北米が2024年のアメリカズ戦闘機市場シェアの76.55%をリードし、南米は2030年までに最も速いCAGR4.66%を記録すると予測されています。

アメリカズ戦闘機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第5世代戦闘機調達プログラムの拡大 | +1.2% | 北米が主要、南米が新興 | 中期(2〜4年) |

| 旧世代戦闘機艦隊の維持・近代化 | +0.8% | 北米に集中したグローバル | 長期(4年以上) |

| 地域における地政学的緊張と国防予算の増加 | +1.0% | 北米およびブラジルを重視したグローバル | 短期(2年以内) |

| 国内航空宇宙能力を支援する産業オフセットプログラム | +0.5% | 南米重点、北米の一部 | 中期(2〜4年) |

| 高等練習機および軽攻撃機への需要増加 | +0.4% | 南米が主要、米国特殊作戦軍が副次的 | 中期(2〜4年) |

| 統合全領域指揮統制(JADC2)ネットワークの統合 | +0.6% | 北米が主要、同盟国の相互運用性重視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第5世代戦闘機調達プログラムの拡大

Boeingが180億〜200億米ドル相当の次世代航空優勢(NGAD)契約に選定されたことは、現行の第5世代ベンチマークを大幅に上回る第6世代対応の航空優勢設計への決定的な転換を示しています。カナダのF-35審査をめぐる論争は、政治的監視が調達ペースをいかに形成するかを示していますが、相互運用性の要件は引き続き第5世代採用を支持する方向に働いています。USSエイブラハム・リンカーンでの初期艦上運用は、争われた海上戦域におけるステルス多用途機の作戦上の柔軟性を示しました。[1]スチュー・マグナソン、「新型米海軍機が中東作戦を変える」、ナショナル・ディフェンス、nationaldefensemagazine.orgコロンビアのグリペン選定を先頭に、南米の空軍は再生可能エネルギー工場や水インフラプロジェクトなどの産業オフセットを調達契約に組み込む傾向を強めており、防衛調達が広範な産業戦略の手段となっていることを浮き彫りにしています。

旧世代戦闘機艦隊の維持・近代化

Lockheed MartinによるF-22への赤外線防御システム統合(2億7,000万米ドル)は、アメリカズ戦闘機市場の大部分を支えるライフサイクル延長の考え方を体現しています。チリの1億7,700万米ドルのF-16 M6.6テープアップグレードは、段階的なセンサーおよびデータリンクの強化が、艦隊全体の更新コストを回避しながら旧世代資産の有効性を維持する方法を示しています。これらのアップグレードはOEMに長期的な収益をもたらし、予算を圧迫することなくオペレーターの即応性水準を保証します。

地政学的緊張と地域における国防予算の増加

アルゼンチンの7億5,000万米ドルの軍用航空費全体の配分とブラジルの237億米ドルの国防支出は、地域の政府が裁量的支出の増加を航空戦力能力にいかに振り向けているかを示しています。北米の歳出は引き続きアメリカズ戦闘機市場を強化する調達および研究開発・試験・評価(RDT&E)勘定を優先しています。予算の増加は近代化のタイムラインを加速させますが、社会支出が資源をめぐって競合する中、長期的な財政的余裕に関する疑問は残ります。

国内航空宇宙能力を支援する産業オフセットプログラム

南米はオフセットを活用して工業化を加速させています。コロンビアのグリペンパッケージには太陽光パネル工場と海水淡水化事業が含まれており、防衛と社会経済目標を結びつけています。ICON Aircraftの1億5,000万米ドルのニアショアリング投資によって強化されたメキシコのティフアナにある航空宇宙製造ハブは、アメリカズ戦闘機市場全体のコンポーネント供給の強靭性を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要経済国における予算制約と財政緊縮 | -0.7% | 特に南米を含むグローバル | 短期(2年以内) |

| 重要な戦闘機コンポーネントに影響するサプライチェーンの混乱 | -0.5% | 北米に集中したグローバル | 中期(2〜4年) |

| 超音速飛行訓練を制限する環境規制 | -0.3% | 北米が主要、一部グローバル | 長期(4年以上) |

| パイロット不足と人材確保の課題 | -0.4% | 北米重点、南米で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要経済国における予算制約と財政緊縮

国防予算の急増にもかかわらず、多くの南米空軍は依然として厳格な財政上限に直面しています。メキシコの戦闘機更新の遅延は、国家債務負担と社会プログラムの圧力が近代化を後回しにする様子を示しています。第5世代機の高い取得費用とライフサイクルコストは小規模経済国を遠ざけ、能力と経済性のバランスをとる改良型第4世代ソリューションへの選択を促しています。

重要な戦闘機コンポーネントに影響するサプライチェーンの混乱

鋳造・鍛造のボトルネックによりチタンのリードタイムが9か月に延び、特殊合金の受注残は70〜80週に達しており、F-16、F-35、およびNGADラインに波及効果をもたらしています。[2]ローラ・ジュリアーノ他、「航空宇宙の鋳造・鍛造サプライチェーンの修正」、ボストン・コンサルティング・グループ、bcg.comGEエアロスペースにおけるエンジン納入の遅延は、単一供給業者の脆弱性を浮き彫りにしています。熟練機械工およびエンジニアの人材流出が回復のタイムラインをさらに長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機世代別:第5世代の勢いが加速

2024年における第4世代資産のアメリカズ戦闘機市場規模は総収益の46.24%に相当しました。しかし第5世代機は、オペレーターがステルス性、センサーフュージョン、およびネットワーク中心の能力をますます優先するにつれ、CAGR7.88%で拡大しています。F-35の運用上の成功——初の空母展開から戦域情報収集・監視・偵察(ISR)任務まで——は、このプラットフォームの多用途性を証明しました。BoeingのNGAD受注は、高脅威防空圏内での生存能力を持つ先進システムへの転換をさらに確固たるものにしています。

旧世代の第4世代艦隊は、主権哨戒および費用対効果の高い即応性において引き続き不可欠です。チリのM6.6アップグレードにより、F-16艦隊は同盟国のリンク16ネットワークとの相互運用性を維持しています。アルゼンチンによるデンマーク製F-16 AM/BM機の取得は、特に包括的な維持パッケージと組み合わせた場合の実績ある機体の持続的な価値を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

離着陸方式別:通常離着陸の優位性とVTOLの成長

CTOL機は2024年収益の83.75%を生み出しており、アメリカズ戦闘機市場全体における既存の滑走路インフラと確立されたドクトリンを反映しています。F-35Bを先頭とするVTOL機は、分散作戦ドクトリンが米海兵隊遠征部隊および一部の南米海軍で支持を得るにつれ、CAGR5.23%で上昇しています。

VTOLの成長は、柔軟な基地運用が決定的な役割を果たす人道支援・災害救援任務とも結びついています。それでも、主要オペレーター以外でのカテゴリー採用は、より高い取得・維持コストによって制限されています。熱的特性の低減と燃料効率の向上を目指した将来の推進技術の進歩により、VTOLの採用がニッチな要件を超えて拡大する可能性があります。

エンジン構成別:双発エンジンの信頼性が優先

双発エンジン戦闘機は2024年に収益シェアの57.34%を占めました。冗長性が重要な海上攻撃および北極圏航空主権任務において優先されています。単発エンジン設計は、信頼性の向上と低コストが南米の購入者を引き付けるにつれ、CAGR4.56%を記録しています。韓国航空宇宙産業のFA-50単座型は、双発エンジンの維持負担なしにF-16クラスの能力を求める国々を対象としています。

第5世代推進技術がコスト曲線を下降するにつれ、単発エンジンと双発エンジン機の性能差は縮小し、将来の艦隊構成の決定に影響を与える可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

任務役割別:多用途性が需要を牽引

多用途機は2024年収益の60.21%を占め、縮小する艦隊規模の中での対空および精密攻撃の多用途性に対するオペレーターのニーズを示しています。近接航空支援・攻撃機は、低強度紛争の要件と費用対効果の高い動力学的オプションへの需要を背景に、CAGR4.87%を記録しています。A-29スーパーツカノが60万総飛行時間および22か国空軍のユーザーベースを達成したことは、その需要を象徴しています。

制空専用機は同等の脅威に対する抑止力として引き続き不可欠ですが、調達の優先傾向は専用艦隊なしに任務間を切り替えられる航空機に向いています。

エンドユーザー別:空軍の優位性と艦載航空の成長

空軍顧客は2024年の需要の88.42%を形成しており、陸上作戦の規模の大きさを反映しています。艦載航空は、空母航空団の更新が加速するにつれ、CAGR5.11%の軌道にあります。F-35Cの空母統合は甲板発進能力の世代的アップグレードを示し、ブラジルの海軍ミサイルプログラムは将来の艦上戦闘機構想を示唆しています。

海兵隊および陸軍航空は、主に遠征支援および高テンポの近接支援ニーズのために、アメリカズ戦闘機市場の小規模ながら任務上重要なシェアを維持しています。

地域分析

北米は2024年に収益の76.55%を占め、NGAD、継続的なF-35ブロックアップグレード、およびカナダの戦闘機艦隊向け160億カナダドルのドローン統合構想などの米国防総省の継続的なプログラムに支えられています。継続的なF-35生産と新興のF-47プログラムが2030年まで地域の勢いを支えています。L3HarrisがF-35のデポ整備を受注したことで強化されたメキシコの拡大するMRO基盤は、地域の維持経済性を改善し、北米オペレーターのサプライチェーンリスクを軽減しています。

南米は規模は小さいものの、アメリカズ戦闘機市場の中でCAGR4.66%と最も速く成長しているセグメントです。アルゼンチンの2億6,600万米ドルのF-16移転パッケージが、より広範な艦隊更新の口火を切っています。[3]出典:ザビエル・ドラン、「ロッキードがアルゼンチンにF-16を移転」、ガブコン・エグゼク、govconexec.comブラジルの237億米ドルの国防予算は、C-390の武装ISR型や新型対艦ミサイルを含む国産プログラムを支えています。コロンビアのグリペン契約は産業オフセットが地域経済の力の乗数となることを示し、ペルーの複数ベンダーによる戦闘機評価は地域の競争環境がいかに激化しているかを示しています。

今後、より多くの国が冷戦時代の機体を退役させ、防衛を産業発展の手段として活用するにつれ、南米のシェアは徐々に上昇すると予想されます。それでも、北米の絶対的な支出力は、当面の間アメリカズ戦闘機市場の基盤であり続けることを保証しています。

競争環境

競争の場は高度に集中しており、Lockheed Martin Corporation、The Boeing Company、およびNorthrop Grumman Corporationが確立された製品ラインナップ、深い政府との関係、および相当規模の機密技術ポートフォリオを持って事業を展開しています。BoeingのNGAD受注は、主要契約を獲得する上での実証済みの統合能力とデジタルエンジニアリングの熟練度の価値を示しています。BoeingとPalantirの2025年の協定(AIを任務システムアーキテクチャに組み込む)などの戦略的技術提携は、従来の価値連鎖を覆す可能性のある新興の産業横断的エコシステムを予告しています。

中堅プレーヤーは軽攻撃機および高等練習機セグメントでニッチを開拓しています。韓国航空宇宙産業のKF-21およびFA-50ラインとEmbraerのA-29の発展は、性能と経済性のバランスをとるオペレーターに対応しています。サプライチェーンの強靭性は今や競争上の差別化要因となっており、主要企業はコンポーネント生産のニアショアリングと重要な鋳造・鍛造工程の垂直統合を進めています。

センサーフュージョン、自律型チーミング、およびオープンシステムアーキテクチャに関する知的財産の深さが次の競争の場となります。したがって、アメリカズ戦闘機市場は長期サイクルの研究開発に資金を投じる資本を持つ既存企業に有利ですが、AIアルゴリズム、電子戦(EW)ペイロード、および先進推進材料の専門サプライヤーにも余地を残しています。

アメリカズ戦闘機産業のリーダー企業

Lockheed Martin Corporation

The Boeing Company

Saab AB

Northrop Grumman Corporation

Dassault Aviation SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Boeingが米空軍から、次世代戦闘機であるNGADプラットフォームの設計・製造・納入契約を受注しました。

- 2024年4月:アルゼンチンがデンマークと3億米ドルの協定に署名し、デンマーク王立空軍からF-16戦闘機24機を取得することになりました。

アメリカズ戦闘機市場レポートの調査範囲

| 第4世代 |

| 第4.5世代 |

| 第5世代 |

| 通常離着陸(CTOL) |

| 短距離離着陸(STOL) |

| 垂直離着陸(VTOL) |

| 単発エンジン |

| 双発エンジン |

| 制空 |

| 多用途 |

| 近接航空支援・攻撃 |

| 空軍 |

| 艦載航空 |

| 海兵隊・陸軍航空 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 |

| 航空機世代別 | 第4世代 | |

| 第4.5世代 | ||

| 第5世代 | ||

| 離着陸方式別 | 通常離着陸(CTOL) | |

| 短距離離着陸(STOL) | ||

| 垂直離着陸(VTOL) | ||

| エンジン構成別 | 単発エンジン | |

| 双発エンジン | ||

| 任務役割別 | 制空 | |

| 多用途 | ||

| 近接航空支援・攻撃 | ||

| エンドユーザー別 | 空軍 | |

| 艦載航空 | ||

| 海兵隊・陸軍航空 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

レポートで回答される主要な質問

アメリカズ戦闘機市場の現在の評価と成長見通しは?

アメリカズ戦闘機市場は2025年に200億6,200万米ドルと評価されており、CAGRが3.97%で成長して2030年までに250億5,000万米ドルに達すると予測されています。

地域全体で最も急速に普及している航空機世代はどれですか?

第5世代戦闘機は最も高い成長を示しており、各国がステルス性とセンサーフュージョン能力に移行するにつれ、2030年までにCAGR7.88%を記録しています。

北米が地域需要を支配しているのはなぜですか?

NGADやF-35ブロックアップグレードを含む米国およびカナダの広範な調達プログラムにより、北米は2024年収益の76.55%を占めています。

サプライチェーンの混乱は戦闘機生産にどのような影響を与えていますか?

チタンおよび合金の長いリードタイムに加え、エンジン納入の遅延が生産スケジュールを延長させており、ニアショアリングと垂直統合戦略を促しています。

南米の調達において産業オフセットはどのような役割を果たしていますか?

再生可能エネルギー工場やMROセンターなどのオフセットが契約に組み込まれることが増えており、航空機取得と並行して技術移転と地域経済発展を可能にしています。

最終更新日: