携帯型血圧測定装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

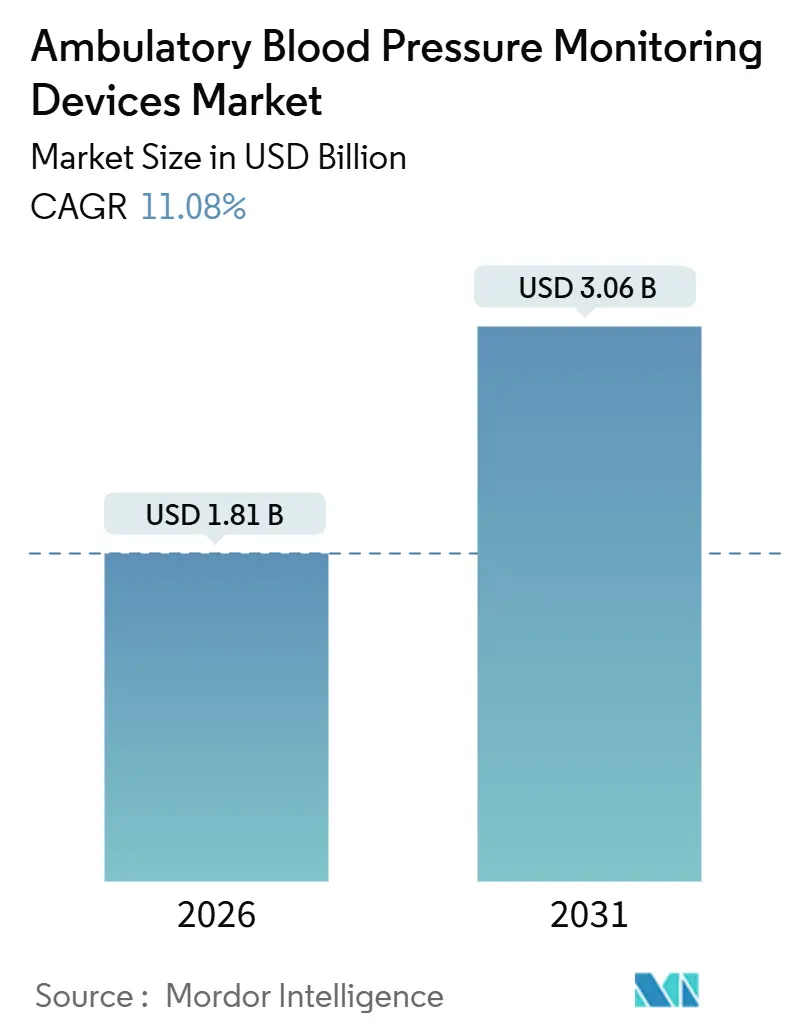

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 3.06 十億米ドル |

| 成長率 (2026 - 2031) | 11.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

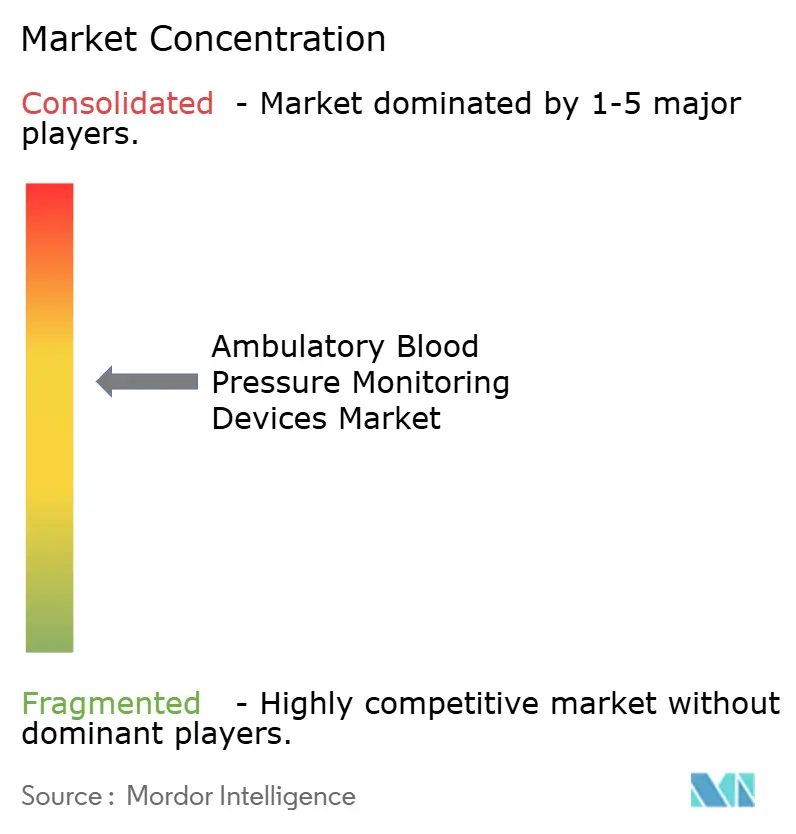

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる携帯型血圧測定装置市場分析

携帯型血圧測定装置市場規模は2026年に18億1,000万USDと推定され、予測期間(2026年~2031年)にCAGR 11.08%で成長し、2031年までに30億6,000万USDに達すると予測されています。

成長を支えるのは、院外測定値に報酬を与える償還制度、患者コンプライアンスを向上させるAI駆動のカフレスアルゴリズム、および関税リスクを低減するニアショア製造への決定的なシフトです。高血圧有病率の拡大、遠隔医療インフラの整備、および多様なコホートに対するより厳格な検証基準が、医療提供者の各現場における購買の緊急性をさらに高めています。競争戦略は、リアルタイムデータ統合、小児対応設計、および一回限りのハードウェア販売を補完するソフトウェアサブスクリプションに集中しています。これらのダイナミクスを総合すると、携帯型血圧測定装置市場は持続的な二桁成長に向けて位置づけられています。

主要レポートのポイント

- 製品タイプ別では、上腕式装置が2025年の携帯型血圧測定装置市場シェアの72.55%を占め、手首式装置は2031年までに12.25%のCAGRで成長する見込みです。

- 測定技術別では、オシロメトリックプラットフォームが2025年の携帯型血圧測定装置市場で62.53%のシェアを占め、ハイブリッドボリュームクランプおよびPPGシステムは2031年までに13.85%のCAGRで成長すると予測されています。

- 接続性別では、Wi-Fiおよびクラウド統合モデルが15.55%のCAGRで拡大し、2025年のスタンドアロン製品の53.23%の収益成長を上回る見込みです。

- エンドユーザー別では、心血管手術が外来設定に移行するにつれ、外来手術センターが最も速い成長軌道を記録し、2031年までのCAGRは13.51%となっています。

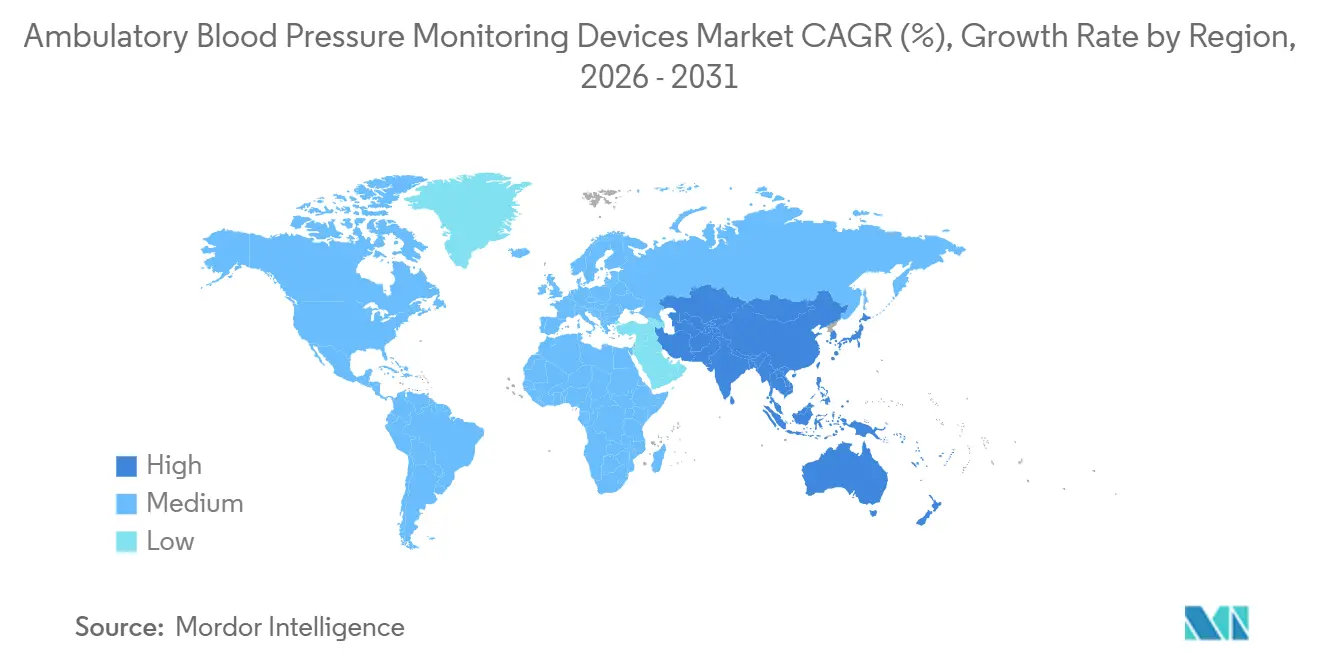

- 地域別では、北米が2025年の携帯型血圧測定装置市場シェアの43.13%を維持していますが、アジア太平洋地域は2031年までに14.81%という最高の地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の携帯型血圧測定装置市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な高血圧有病率の上昇 | +2.3% | 世界全体、特にアジア太平洋地域およびサブサハラアフリカで高い | 長期(4年以上) |

| 高齢化による心血管リスクの増大 | +1.8% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 遠隔医療および遠隔患者モニタリングの採用 | +2.5% | 北米、西欧、都市部のアジア太平洋地域 | 中期(2~4年) |

| 院外血圧測定を奨励する支払者ガイドラインの変化 | +1.9% | 米国、ドイツ、英国、オーストラリア | 短期(2年以内) |

| 関税リスクを背景としたABPM製造のニアショア化 | +0.7% | 北米、欧州連合 | 中期(2~4年) |

| コンプライアンスを向上させるAI対応カフレスアルゴリズム | +1.9% | 世界全体、米国・中国・イスラエルでの早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な高血圧有病率の上昇

低・中所得国において高血圧を有する成人の8割が未診断または治療不足の状態にあり、インド、インドネシア、ブラジルの保健省は現在、仮面高血圧や白衣高血圧を発見するための地域ABPMキャンペーンを試験的に実施しており、非臨床環境に適したポータブル装置への調達を転換しています[1]世界保健機関、「高血圧」、WHO ファクトシート、who.int。中国の第2・第3層病院は現在、循環器病床50床につき少なくとも1台の装置を維持することが義務付けられており、年間約12,000台が追加され、携帯型血圧測定装置のパイプラインが拡大しています。サプライヤーは、生体医工学技術者が不足している現場での使用制約を認識し、堅牢なバッテリーと校正の必要性を低減する簡素化されたインターフェースで対応しています。

高齢化による心血管リスクの増大

2030年までに、米国のベビーブーマー世代全体が65歳を超え、メディケア対象者数は7,300万人に達し、高血圧有病率は60%を超えると見込まれています。クリニックの血圧計では測定不可能な夜間高血圧の検出が不可欠となっており、特に日本とドイツが高齢患者に対するABPMの普遍的な償還を追加した後はその傾向が顕著です。過去半年間で日本の都道府県全体における装置利用率が40%上昇しており、携帯型血圧測定装置市場の持続的な上昇余地を示しています。

遠隔医療および遠隔患者モニタリングの採用

医師は、少なくとも16日分の生理学的データが送信された場合、遠隔患者モニタリング(RPM)費用として月額50~65USDを得ることができ、これにより電子健康記録(EHR)に測定値を自動アップロードするBluetooth対応カフの広範な展開が促進されています。Omronは、接続性サブスクリプションが米国のABPM売上の38%を占めることを明らかにしており、IEEEはマルチベンダーフリートにおける統合の摩擦を低減するP11073データ標準を策定中です。相互運用性のギャップは依然として存在しますが、RPM報酬の経済的な引力が携帯型血圧測定装置への需要を高い水準に維持しています。

院外血圧測定を奨励する支払者ガイドラインの変化

米国心臓病学会はABPMを診断確認のためのクラスI推奨に格上げし、米国の保険会社に予防サービスとして検査をカバーすることを義務付けました[2]米国心臓協会、「心臓病と脳卒中の統計 – 2024年更新」、heart.org。英国国立医療技術評価機構(NICE)も同様の義務を有しており、オーストラリアは現在、難治性高血圧症例に対して装置レンタル費用の最大80%を償還しており、これにより一次医療における初回購入が集合的に増加しています。このようなガイドラインの勢いは、携帯型血圧測定装置市場を専門家領域から最前線のクリニックへと移行させるのに役立っています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低・中所得国における高い装置コストと限られた償還 | -1.2% | サブサハラアフリカ、南アジア、ラテンアメリカ(ブラジルを除く) | 長期(4年以上) |

| 24時間装着における患者の不快感とコンプライアンスの問題 | -0.9% | 世界全体、特に高齢者および小児コホートで深刻 | 中期(2~4年) |

| クラウドABPM展開を妨げるデータプライバシー規制 | -0.6% | 欧州連合(GDPR)、カリフォルニア州(CCPA)、中国(PIPL) | 短期(2年以内) |

| 多様な患者コホートに対する検証のギャップ | -0.8% | 米国、欧州連合、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低・中所得国における高い装置コストと限られた償還

300~800USDの装置価格は、ナイジェリア、バングラデシュ、グアテマラにおける年間一人当たり支出の40~60%に相当し、公的予算での購入を困難にしています[3]世界銀行、「一人当たり医療支出 – 低・中所得国」、worldbank.org。保険支援がない状況では、医師は検査を自己配分せざるを得ず、出荷は学術病院に集中しています。再生プログラムや段階的価格設定は存在しますが、利益率が薄く、資源制約のある地域における携帯型血圧測定装置市場の規模拡大を遅らせています。

24時間装着における患者の不快感とコンプライアンスの問題

2024年の研究では、1,200人のモニタリング患者のうち22%が腕の痛み、睡眠の妨害、社会的不快感を理由に装置を早期に取り外し、再検査を余儀なくされ、臨床医の信頼を損なっていることが示されました。手首の人間工学的設計は改善をもたらしますが、体位による精度リスクは依然として存在します。カフレスアプローチは解決策を約束しますが、検証の同等性が達成されるまでは、未完了が在宅ケアにおける携帯型血圧測定装置市場のデータ品質を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:小型化が手首式の採用を促進

上腕式モデルが2025年の市場を支配していますが、手首式装置は100グラム未満の設計を好むユーザーに支持され、12.25%のCAGRで進展しています。病院は既存のプロトコルとアクセサリーがその形状に対応しているため、依然として上腕式カフに依存しており、このカテゴリーの2025年携帯型血圧測定装置市場シェアは72.55%を維持しています。手首式装置は外来および在宅シナリオで優れた性能を発揮します。Omronの臨床的に検証されたHEM-6410Tがこのトレンドを具現化していますが、心臓の高さでの位置維持が依然として重要です。各社は軸外れ測定値を除外する慣性センサーを追加していますが、これらのコンポーネントはコストを40~60USD増加させ、広範な採用をわずかに遅らせています。

手首式装置の利便性は、小売薬局や企業のウェルネスプログラムでの普及を加速させ、プライバシーを重視する活動的な成人のコンプライアンスを向上させています。それにもかかわらず、患者が歩行時の携帯型収縮期血圧の平均4.2 mmHgの過小評価が、投薬調整の決定を複雑にしています。そのため、多くの循環器専門医はワークフローを二分化し、高リスク症例には上腕式装置を、スクリーニングには手首式装置を使用しています。体位誤差アルゴリズムが成熟するにつれ、特に在宅測定が臨床管理を支配する場合、手首式フォームファクターは携帯型血圧測定市場でより大きなシェアを獲得できる可能性があります。小児用カフやスリムなストラップデザインに投資するメーカーは、追加の未開拓需要を見出す可能性があります。全体として、フォームファクターの進化は、予測期間における大規模な在宅展開の前提条件である快適性と精度の調和に向けた業界の取り組みを反映しています。

測定技術別:オシロメトリックの優位性がハイブリッドの挑戦に直面

オシロメトリック装置は2025年の携帯型血圧測定装置市場シェアの62.53%を占め、病院やクリニックでの確固たる地位を確保しています。しかし、ボリュームクランプおよびPPGハイブリッドは、定期的な加圧なしに拍動ごとのデータを提供することを約束しており、13.85%のCAGRで追跡されています。FinapresのNOVAフィンガーシステムはこのシフトを例示しており、分単位のトレンドが重要な麻酔およびICUシナリオに対応しています。ハイブリッドシステムは急速な血行動態変動の捕捉に優れており、これはオシロメトリックカフでは対応できない特性です。

医療提供者はコストとスタッフの再教育をハイブリッドの利点と比較検討し、全面的な置き換えの前に処置エリアで技術を試験的に導入することが多いです。ハイブリッドの精度研究が蓄積されるにつれ、支払者のカバレッジが拡大し、規模拡大が促進されるでしょう。聴診デジタルハイブリッドは依然としてコロトコフ音検出を教えている一部の領域に残存していますが、若い臨床医が自動化されたワークフローを採用するにつれてそのシェアは縮小しています。カフレスPPGアルゴリズムが皮膚の色調やBMI範囲にわたってISOの5 mmHg閾値を達成すれば、在宅設定においてオシロメトリックおよびボリュームクランプシステムの両方を飛び越える可能性があります。規制当局はアルゴリズムの性能を心血管イベントに結びつける複数年の転帰データを求めており、これはオシロメトリック装置を投薬調整プロトコルに定着させる高いハードルとなっています。その結果、携帯型血圧測定装置市場は並行した経路を示すことになります:臨床ケアにおけるカフベースのプラットフォームと、予防および消費者チャネルにおける新興のカフレスソリューションです。

接続性別:プライバシーの障壁にもかかわらずクラウド統合が加速

スタンドアロンアーキテクチャは2025年の収益の53.23%を占めており、これはネットワーク接続を欠くレガシーフリートの残存を反映しています。しかし、Wi-Fiおよびセルラー対応システムは、脳卒中や救急外来受診を削減するリアルタイムアラートを追求する医療提供者により、15.55%のCAGRが見込まれています。クラウドダッシュボードは循環器専門医に集団レベルの洞察を提供し、ハードウェアを超えた収益を多様化する予測分析サブスクリプションを解放します。PhilipsのHealthSuiteはこの提案の強みを示しており、ABPM、検査、および投薬データを慢性疾患管理に特化した単一のビューセットに統合しています。

サイバーセキュリティリスクは依然として顕著であり、2024年の14件のランサムウェアインシデントが脆弱性を浮き彫りにし、米国食品医薬品局(FDA)はすべての新しい接続装置に多要素認証を要求するようになりました。ベンダーはハードウェア暗号化モジュールで対応しており、1台あたり25~40USDのコスト増加をもたらしていますが、データ侵害に対するペナルティが増大していることを考慮すると、多くの病院はこのプレミアムを受け入れています。GDPRおよびPIPLは別々の地域クラウドを要求していますが、ほぼリアルタイムのトリアージの利点は大規模な医療システムにとってセットアップコストを上回ります。小規模な診療所や自費払いの顧客は、患者のスマートフォンに測定値を保存するBluetooth専用装置を依然として好む場合があります。長期的には、企業需要がネットワーク接続モデルへの出荷をシフトさせ、クラウド接続性が携帯型血圧測定装置市場全体でデフォルトの仕様として定着する可能性が高いです。

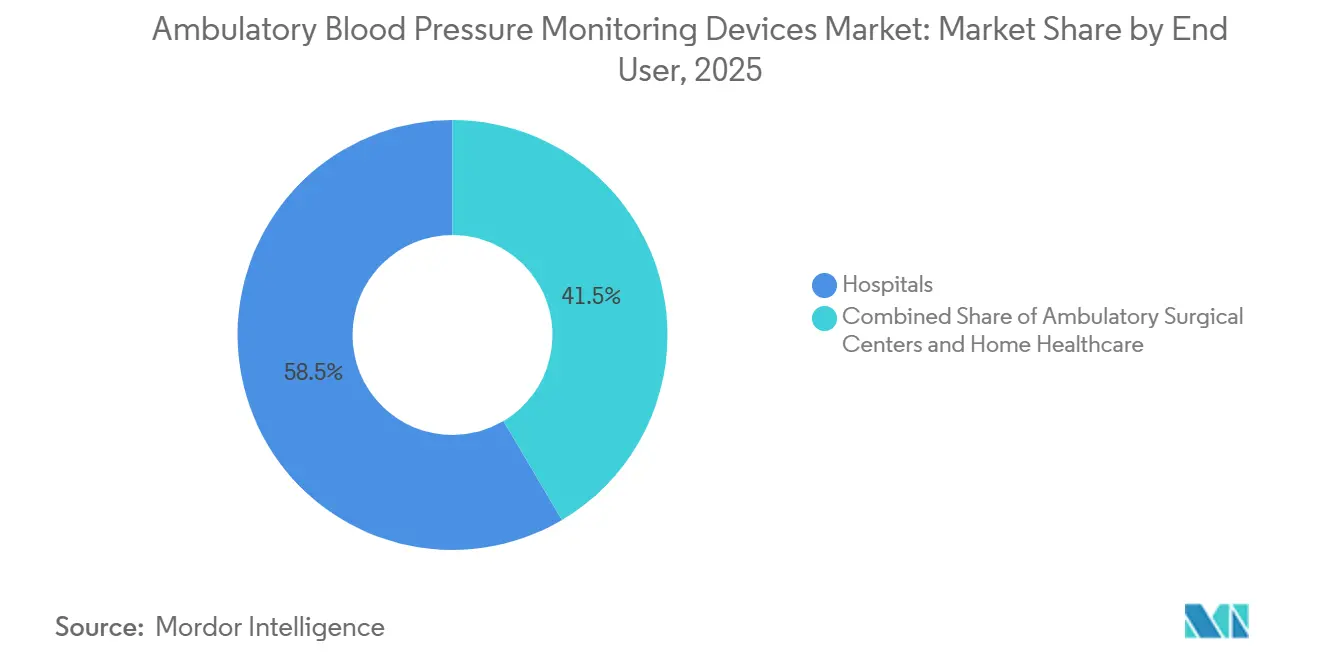

エンドユーザー別:外来手術センターが成長の核として台頭

病院は2025年に58.53%で主要な購入者であり続けましたが、外来手術センター(ASC)が成長の主役となっており、心血管手術の外来スイートへの移行を反映しています。術後ABPMはASCの研究において高血圧クリーゼによる30日再入院を40%削減し、診断を超えたその有用性を検証しています。償還も在宅評価を支持しており、在宅医療機関は高齢患者が限られた技術的指導で使用できるセルラー内蔵キットを発注しています。

SunTechのOscar 2は目的適合設計の典型例であり、カフ装着のための振動ガイドとスマートフォンを介さないSIMベースのアップロードを統合し、ヘルプデスクコストを60%削減しています。初期価格は約650USDであり、CMS RPM支払いが6ヶ月以内に資本支出を相殺し、さらなる展開を促進しています。小児および産前クリニックは検証研究の増加とともに初期的な関心を示しており、将来のマイクロセグメントを示唆しています。全体として、拡大するケア設定が収益パイプラインを多様化し、循環器科を超えた携帯型血圧測定装置市場の浸透を深めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年の世界収益の43.13%を占め、メディケアRPM支払いとクラスIガイドライン推奨によって牽引されています。米国では年間約1,800万人の成人が新たに高血圧と診断され、12~15%が白衣効果を除外するためにABPMを受けています。カナダの普遍的保障は2024年の政策包含後、主要州でABPMの使用を35%拡大しました。メキシコは公的保険会社がまだ検査を償還していないため遅れており、需要は主要都市部の民間循環器診療所に限定されています。人口統計学的検証に関する短期的な規制審査は承認タイムラインを延長する可能性がありますが、最終的には地域の多民族患者基盤全体での採用を強化するでしょう。

アジア太平洋地域は成長エンジンであり、2031年までに14.81%のCAGRが見込まれています。中国の「健康中国」マンデートは数千の病院での調達を義務付けており、第1層都市の民間保険会社は遠隔循環器ネットワークに接続する接続モデルを推進しています。インドは二速パターンを示しており、雇用主プログラムが都市部での普及を促進する一方、農村部への浸透は技術者訓練と低コストモデルを待っています。日本は高度な高齢化にもかかわらず、医師がより手厚く償還される家庭用血圧計を好むため指数が低いですが、高リスク高齢コホートに対するABPMの国民的保障が利用率を高めています。オーストラリアの薬剤給付制度(PBS)は2025年に手厚い償還を追加し、1年未満で装置需要を倍増させました。

欧州・中東・アフリカは多様な状況を呈しています。ドイツの包括的償還と英国のNHSリース制度が数量を牽引していますが、小規模な管轄区域では装置不足が続いています。フランスとイタリアは三次医療施設に集中したままであり、湾岸協力会議(GCC)諸国はABPMを含む心血管予防のための変革予算を配分しています。サブサハラアフリカでは、負担可能性と訓練の不足により、人口10万人あたり0.5台未満の装置しかありません。南米の採用はブラジルとアルゼンチンに集中しており、民間保険会社が糖尿病および慢性腎臓病コホートに対してABPMをカバーしており、携帯型血圧測定装置市場の地域的なパッチワークを強化しています。

競合状況

上位5社のサプライヤーが注目すべきシェアを保有しており、市場は中程度に集中したバンドに位置しています。ソフトウェアが競争の主戦場として浮上しており、Omronのメイヨークリニックとの夜間血圧低下アルゴリズムに関するパートナーシップや、Philipsの遠隔医療分析会社の買収は、定期収益への転換を浮き彫りにしています。小児用、カフレス、およびリング型のコンセプトがベンチャー資金を集めていますが、規制上のハードルは依然として高いです。ISO 81060-2の精度コンプライアンスが引き続き関門となっており、2025年のFDA草案ガイダンスは広範な人口統計試験の必要性を確固たるものにしています。検証された精度と予測分析および迅速なサプライチェーンを組み合わせた市場リーダーは、低価格帯での価格侵食にもかかわらずシェアを維持するでしょう。

携帯型血圧測定装置業界リーダー

Baxter International, Inc.

GE Healthcare

Meditech Ltd.

Mindray Bio-Medical Electronics

Nihon Kohden Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Biobeat Technologiesは、パッチ型カフレス24時間ABPMプラットフォームの拡大に向けて5,000万USDのシリーズBを完了しました。

- 2025年9月:Sky Labsは、日常的な血圧追跡および臨床的なABPM使用のために韓国の食品医薬品安全処(MFDS)の認可を受けたリング型モニターCART BPを発表しました。

世界の携帯型血圧測定装置市場レポートの範囲

レポートの範囲によると、携帯型血圧測定(ABPM)装置は、患者が通常の日常活動を行いながら24時間継続的に血圧を測定するために使用されるポータブル医療機器です。昼間と夜間の設定された間隔で自動的に測定値を記録し、単一のクリニック測定よりも正確な評価を提供します。ABPM装置は高血圧、白衣高血圧、および仮面高血圧の診断を支援し、より良い治療決定をサポートします。

携帯型血圧測定市場のセグメンテーションには、製品タイプ、測定技術、接続性、エンドユーザー、および地域が含まれます。製品タイプ別では、市場は上腕式ABPM装置と手首式ABPM装置にセグメント化されています。測定技術別では、市場はオシロメトリック、ボリュームクランプ/PPGハイブリッド、および聴診デジタルハイブリッドにセグメント化されています。接続性別では、市場はスタンドアロン、Bluetooth対応、およびWi-Fi/クラウド統合にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、および在宅医療にセグメント化されています。地域別では、世界市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 上腕式ABPM装置 |

| 手首式ABPM装置 |

| オシロメトリック |

| ボリュームクランプ/PPGハイブリッド |

| 聴診デジタルハイブリッド |

| スタンドアロン |

| Bluetooth対応 |

| Wi-Fi/クラウド統合 |

| 病院 |

| 外来手術センター |

| 在宅医療 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 上腕式ABPM装置 | |

| 手首式ABPM装置 | ||

| 測定技術別 | オシロメトリック | |

| ボリュームクランプ/PPGハイブリッド | ||

| 聴診デジタルハイブリッド | ||

| 接続性別 | スタンドアロン | |

| Bluetooth対応 | ||

| Wi-Fi/クラウド統合 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅医療 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの携帯型血圧測定装置市場の予測値はいくらですか?

市場は2031年までに30億6,000万USDに達すると予測されています。

現在、世界収益をリードしている製品フォームファクターはどれですか?

上腕式装置が2025年収益の72.55%を占めました。

外来手術センターがABPMを急速に採用している理由は何ですか?

外来手術センターはABPMを使用して術後の血行動態の安定性を確認し、30日再入院を40%削減しています。

Wi-Fiおよびクラウド統合モニターはどのくらいの速さで拡大していますか?

これらの接続モデルは2031年までに15.55%のCAGRで成長すると予測されています。

最も高い成長が予測されている地域はどこですか?

アジア太平洋地域は、義務的スクリーニングプログラムと民間保険カバレッジの拡大に牽引され、14.81%のCAGRで拡大する見込みです。

カフベースのプラットフォームを破壊する可能性のある技術的シフトは何ですか?

多様なコホートにわたって検証されたAI対応カフレスアルゴリズムは、規制上の精度閾値をクリアすれば在宅医療セグメントを獲得する可能性があります。

最終更新日: