塩化アルミニウム六水和物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

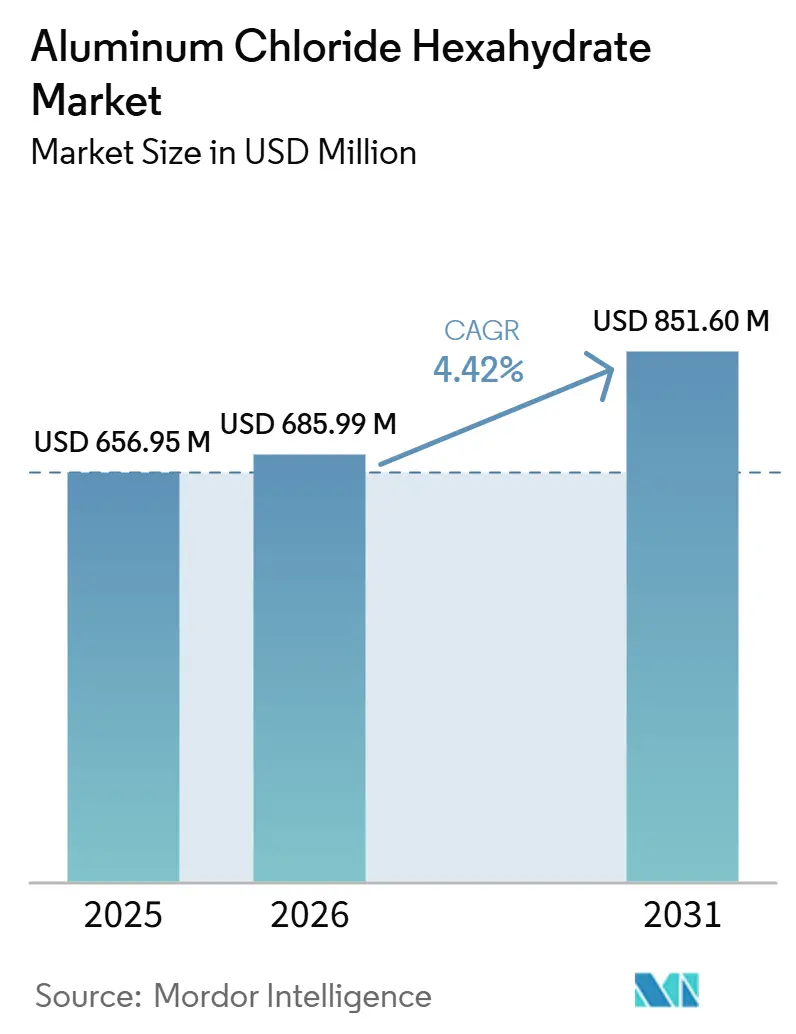

| 市場規模 (2026) | 685.99 百万米ドル |

| 市場規模 (2031) | 851.60 百万米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塩化アルミニウム六水和物市場分析

塩化アルミニウム六水和物市場規模は、2025年に6億5,695万米ドル、2026年に6億8,599万米ドルと予測され、2026年から2031年にかけてCAGR 4.42%で成長し、2031年までに8億5,160万米ドルに達する見込みです。この成長は、従来の大量水処理から高純度用途、特に医薬品、次世代電池、環境に優しいファインケミカルへのシフトを反映しています。需要の動態は、中国およびインドへのAPI(原薬)アウトソーシングの急増、東アジアにおける深共晶電解質パイロットの急速な普及、EUおよび米国による触媒純度規制の強化など、複数の要因によって再形成されています。重金属残留物10 ppm以下の認証、ISO 9001トレーサビリティ、および無水AlCl₃原料の変動コスト管理能力を持つサプライヤーは、標準コモディティグレードに対して30〜50%の価格プレミアムを獲得しています。一方、地方自治体の水道事業者はポリ塩化アルミニウム(PAC)への移行を進めており、投入量を30〜50%削減し、従来の凝集処理量を抑制しています。

主要レポートのポイント

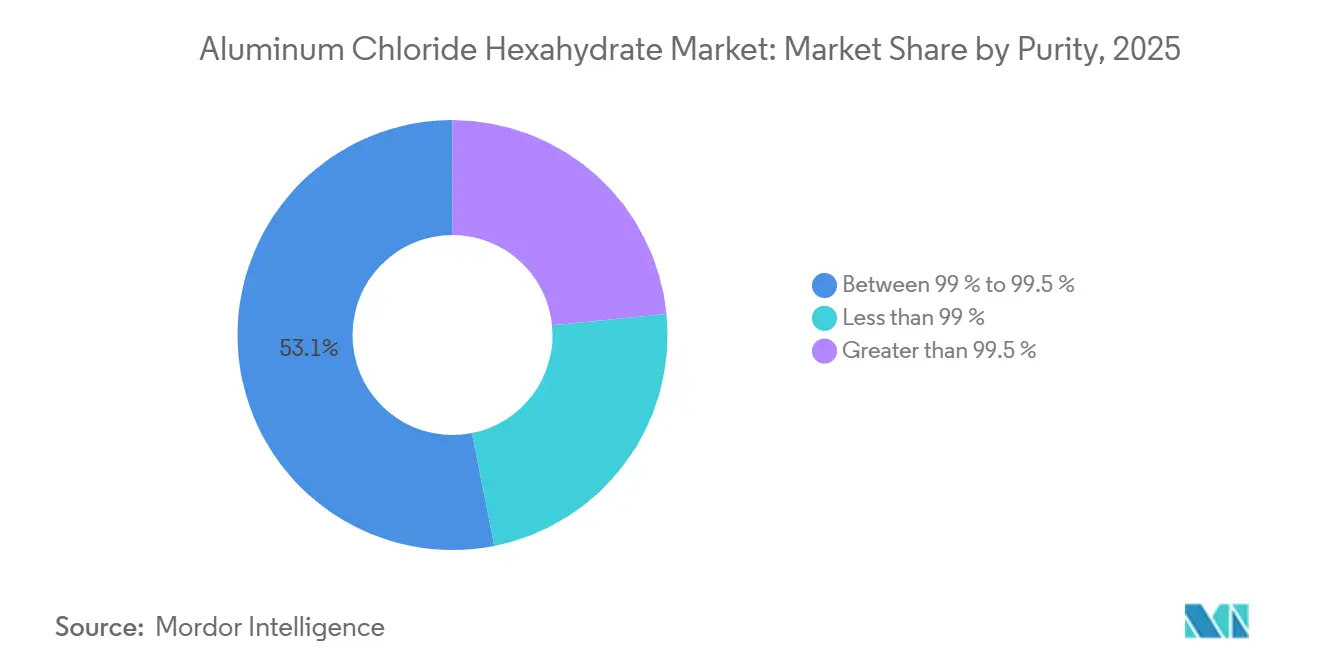

- 純度別では、99%~99.5%グレードが2025年に53.11%の収益シェアで首位を占め、99.5%超グレードは2026年から2031年にかけてCAGR 4.87%で拡大する見込みです。

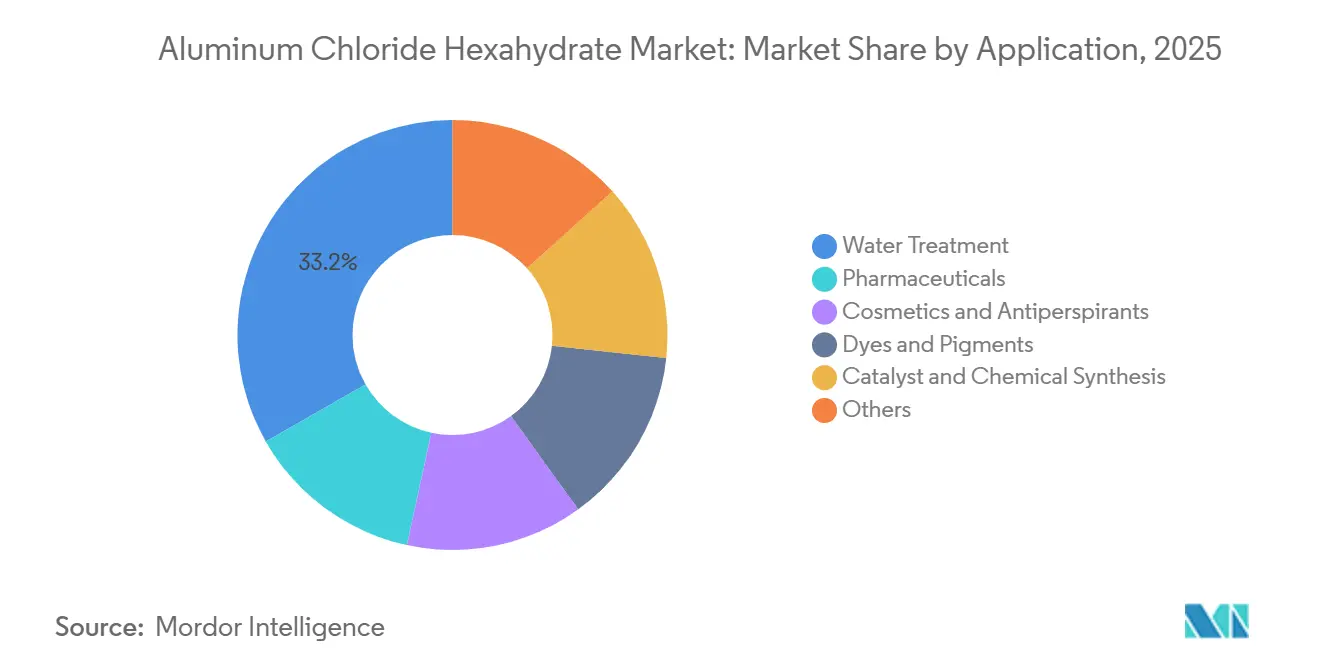

- 用途別では、水処理が2025年の塩化アルミニウム六水和物市場シェアの33.24%を占め、医薬品は2026年から2031年にかけて最速のCAGR 5.11%を記録する見込みです。

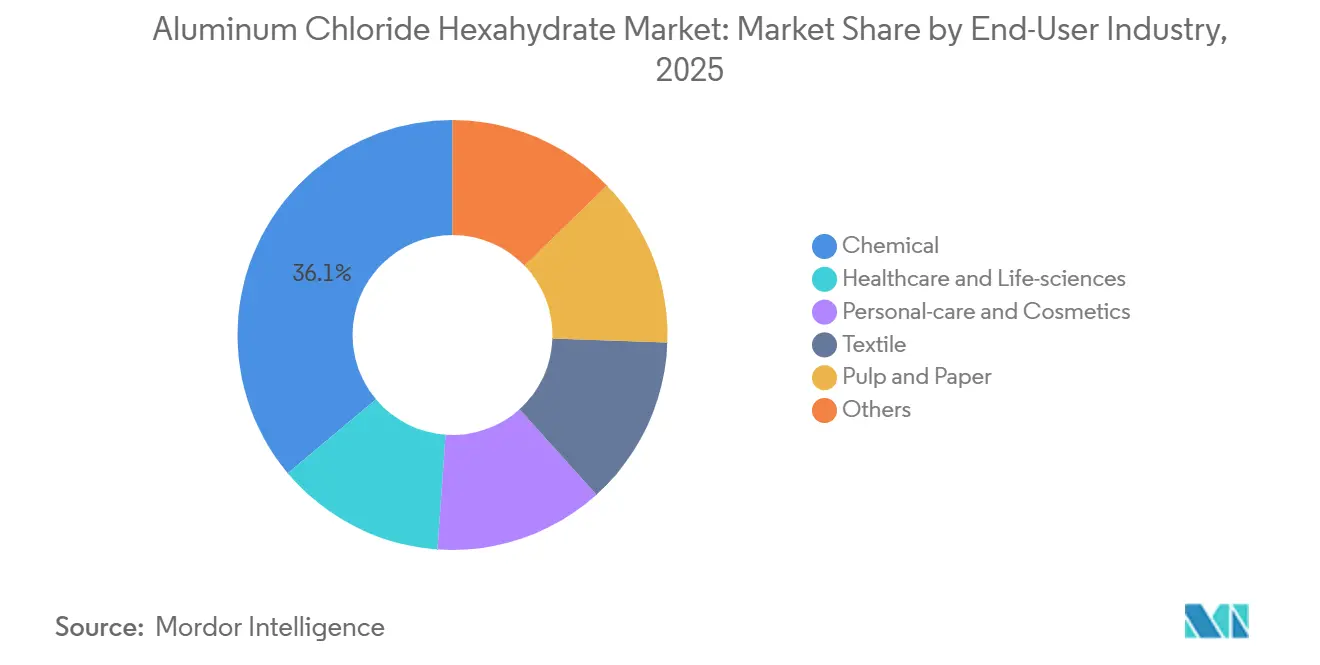

- 最終用途別では、化学セクターが2025年の塩化アルミニウム六水和物市場規模の36.11%を占め、ヘルスケア・ライフサイエンスは2026年から2031年にかけてCAGR 5.17%で成長しています。

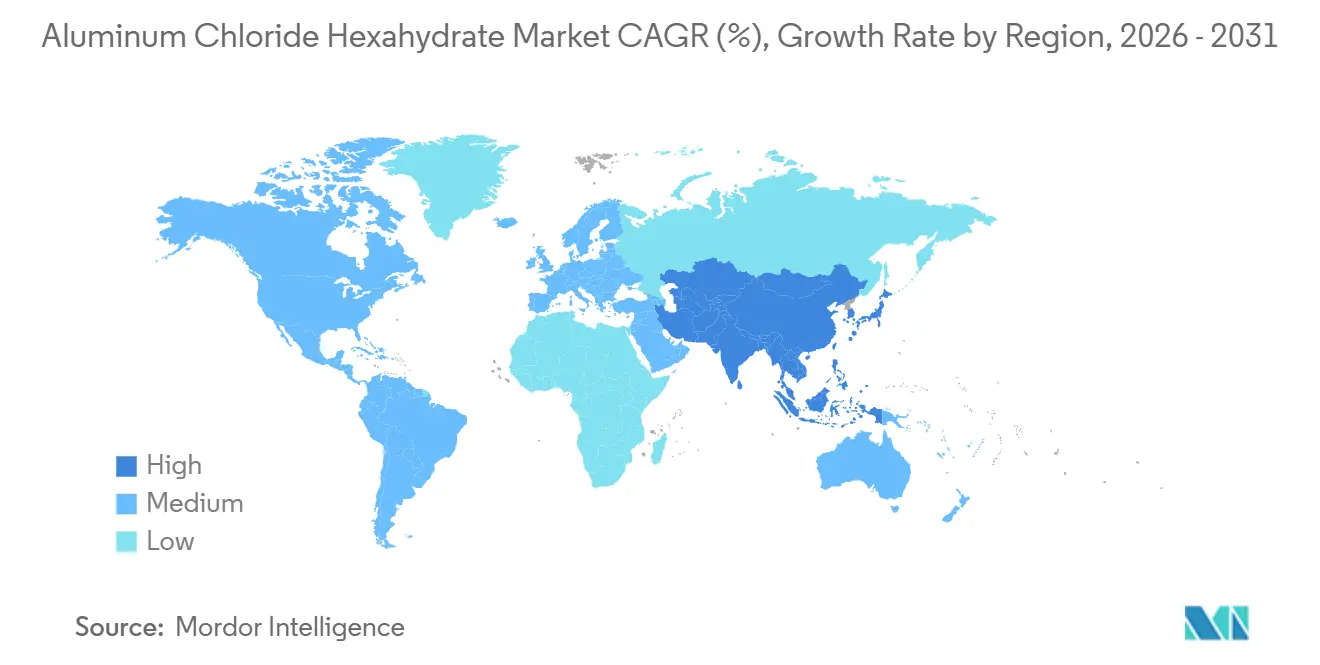

- 地域別では、アジア太平洋が2025年に47.78%のシェアを占め、2026年から2031年にかけて最高のCAGR 5.76%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の塩化アルミニウム六水和物市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場の医薬品クラスターにおけるAPI合成の拡大 | +1.2 % | 中国、インド、ASEAN | 中期(2〜4年) |

| バイオマスから化学品へのルートにおけるルイス酸触媒のスケールアップ | +0.6 % | 北米、欧州、ブラジル | 長期(4年以上) |

| AlCl₃ベースの深共晶電池電解質の商業化 | +1.0 % | 中国、韓国、日本 | 中期(2〜4年) |

| 精密積層造形フィードストックの成長 | +0.4 % | 北米、ドイツ、日本 | 長期(4年以上) |

| グリーンファインケミカル製造における高純度触媒の義務化 | +0.8 % | EU、米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場の医薬品クラスターにおけるAPI合成の拡大

欧米の製薬企業は中間体生産の60〜70%をアジアに移転し、コストを最大50%削減しています。このコスト効率により、FDAおよびEMAの残留物基準を遵守した純度99〜99.5%の触媒グレードへの安定した需要が生まれています。グジャラート、ハイデラバード、江蘇、浙江における新規API設備の追加は年率20〜30%で増加しています。ただし、中国およびインドにおける排出規制の強化が、鉄系または亜鉛系代替品に代わるアルミニウム触媒への選好に影響を与えています。

バイオマスから化学品へのルートにおけるルイス酸触媒のスケールアップ

パイロットバイオリファイナリーは、コーンストーバーおよびバガスを5-HMFおよびレブリン酸に変換しており、塩化アルミニウム六水和物が触媒として採用されるケースが増えています。これは、鉱酸と比較してより温和な条件下でリグニンエーテル結合を切断できる能力によるものです。これらのプロセスの経済的実現可能性は、この高溶解性触媒の回収に依存しています。現在の膜システムは製品1 kgあたり0.15〜0.25米ドルの追加コストをもたらします。したがって、より広範な普及は2028年以降に欧州で統合型クローズドループプロジェクトが成熟した後に続くと予想されます[1]Horizon Europe、「循環型バイオリファイナリープロジェクト」、ec.europa.eu。

次世代電池向けAlCl₃ベースの深共晶電解質の商業化

2024年、塩化アルミニウム六水和物と尿素または塩化コリンを組み合わせたアルミニウムイオンプロトタイプにより、不燃性電解質が実現し、85%の容量維持率で1,000サイクルが可能となりました[2]Springer Nature、「深共晶溶媒を用いたアルミニウムイオン電池の性能」、springer.com。CATLおよびBYDのパイロットは、2028年までに80〜100米ドル/kWhの定置型システムの実現に向けて取り組んでいます。ただし、純度99.9%超の塩が必要であり、医薬品グレードより50〜70%高価であること、粘度による導電率の制限といった課題に直面しています。

精密積層造形フィードストックの成長

研究者らは、3Dプリントされたチタンインプラントへの酸化アルミニウム(Al₂O₃)の原子層堆積に成功しました。彼らは180〜220℃の温度範囲で清浄に分解する塩化アルミニウム六水和物を使用し、サブナノメートルの薄膜を形成しました。特筆すべきことに、2025年に出願されたドイツの特許では、前駆体の95%回収率が強調されており、材料コストが30%削減され、航空宇宙および医療機器分野におけるこれらの先進インプラントの普及が加速しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大量凝集処理における明礬およびポリ塩化アルミニウムによる代替 | -0.9 % | 世界規模、地方自治体の水道事業者で顕著 | 短期(2年以内) |

| 無水AlCl₃のサプライチェーンの逼迫による価格変動 | -0.5 % | アジア太平洋、世界的な波及 | 短期(2年以内) |

| 消費者向けケア製品における「アルミニウムフリー」処方へのシフト | -0.4 % | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大量凝集処理における明礬およびポリ塩化アルミニウムによる代替

PACはアルミニウム投入量の半分でCOD/BODレベルを60〜80%削減します。これにより、EU指令2020/2184の残留アルミニウム上限200 µg/Lを遵守しながら、水道事業者はm³あたり0.02〜0.04米ドルのコスト削減を実現します。同様に、中国のGB 15892-2020もPACの適用を支持しています。現在、PACの価格はMTあたり180〜220米ドルであり、六水和物の250〜300米ドルと比較して、コモディティ需要に影響を与えています。

無水AlCl₃のサプライチェーンの逼迫による価格変動

2024年、山東省での事故により無水AlCl₃が5万トン除去されました。この事故によりスポット価格が25〜30%急騰し、コンバーターのマージンが最大300ベーシスポイント低下しました。後方統合のコストは3,000〜5,000万米ドルであり、Solstice Advanced Materials Incおよび一部の国有企業(SOE)のみが克服できるハードルとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

純度別:高純度グレードが利益を獲得し、中間グレードが数量を支配

2025年、99〜99.5%純度セグメントが収益の53.11%を占め、API、繊維、水処理における安定した需要に支えられました。中国およびインドの規模の経済により、塩化アルミニウム六水和物の価格は1.20〜1.50米ドル/kgの範囲に維持されています。99.5%超の超高純度セグメントは、深共晶電池への応用拡大およびEU REACHの触媒規制への準拠に支えられ、CAGR 4.87%で成長する見込みです。複数の生産者が分別結晶化ユニットを採用し、0.30〜0.50米ドル/kgの追加コストで中間グレードの在庫を高付加価値ニッチ向けに強化しています。99%未満の純度セグメントは、南アジアの地方自治体入札においてPACが代替を続けるなか、現在では総量の12〜15%のみを占めています。

より厳格な規制要件がこのセグメントの動態を形成しています。EUおよび中国が設定したヒ素限度値(1 ppm未満)により、低グレードロットの実行可能性が低下し、設備のアップグレードまたは市場からの撤退を促しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:医薬品が水処理をマージン貢献で上回る

2025年、水処理は最大の用途セグメントを占め、収益の33.24%を占めました。それにもかかわらず、医薬品合成はCAGR 5.11%で成長し、2031年までに塩化アルミニウム六水和物市場規模に占める割合を高める見込みです。製剤化学者は、下流の精製工程を最小化する位置選択的アシル化のためにこの試薬を好みます。皮膚科学では、15%塩化アルミニウムを含む処方箋用制汗ゲルが、テレヘルスプラットフォームが多汗症治療へのアクセスを拡大するなか、二桁の売上成長を確保しています。

染料、顔料、ポリマー添加剤メーカーは、クロムフリーの着色とより低い金属イオン排出を実現するアルミニウム錯体着色剤を活用しています。中東の石油化学クラスターがオンパーパスアルキレートユニットに投資するなか、触媒用途は着実に前進しており、各ユニットは年間2〜3千トンの高純度触媒を必要としています。新興の積層造形および電池電解質ニッチは、先進材料に焦点を当てたベンチャーキャピタルを引き付け、今後10年間にわたって段階的なプレミアム価格の数量を約束しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

最終用途別:ヘルスケアの勢いが化学セクターのリーダーシップに挑戦

化学メーカーは2025年に生産量の36.11%を消費し、香料、可塑剤、特殊中間体における塩化アルミニウム六水和物の使用という長年の慣行を継続しました。低毒性とより簡単な廃棄物中和を理由に、四塩化チタンベースの触媒をアルミニウム塩化物に置き換えるプラントの改修が進行中です。しかし、ヘルスケア・ライフサイエンス用途はCAGR 5.17%を記録する見込みです。製薬企業は、塩化アルミニウムが2,4-ジクロロベンジルルートを触媒するジェネリックAPIの設備を拡大し、皮膚科学およびOTC制汗剤ブランドは10代や運動選手層をターゲットとした新製品ラインを展開しています。マイクロカプセル化アルミニウム塩が有効性を延長し、再塗布サイクルを短縮することで、パーソナルケア分野が恩恵を受けています。

繊維用途は成熟したセグメントではあるものの、バングラデシュおよびベトナムにおける排出規制の強化から恩恵を受けており、生地の染色を引き起こす鉄系凝集剤の代替を製造業者に促しています。パルプ・製紙メーカーは、水分保持を改善し、より重い坪量の特殊ボードを可能にする改良サイジングシステムに塩化アルミニウムを採用しています。最終用途プロファイルの多様化は、特定の顧客グループにおける景気循環的な変動を緩和し、塩化アルミニウム六水和物市場の回復力を支えています。

地域分析

2025年の売上の47.78%を占めるアジア太平洋は、2031年にかけてCAGR 5.76%で成長する見込みです。中国では、垂直統合により1.10〜1.40米ドル/kgのコストを実現していますが、排出規制の強化により小規模工場の閉鎖が進み、純度平均が上昇しています。インドでは、グジャラートおよびハイデラバードの回廊が地元需要の増加に牽引され、API設備を年率20〜30%で拡大しています。2026年に稼働予定のベトナムの3万トンPAC複合施設は、一部の凝集処理支出をシフトさせる一方、高グレード六水和物(主要なPAC原料触媒)への地域需要を増加させると予想されます。

北米では、CMO(受託製造機関)の国内回帰とEPAのグリーンケミストリーインセンティブが高純度製品への需要を牽引していますが、水処理量はPACシフトにより安定化しています。USMCAの恩恵を受けるメキシコは、自動車塗料および包装グレードに焦点を当てながら設備を段階的に拡大しています。欧州では、REACH基準が99.5%超の純度基準の採用を促進しています。Merckのライフサイエンスへの30億ユーロの投資は、規制されたニッチへの注力を反映しています。ただし、南欧の地方自治体入札はPAC代替により活動が低下しています。

南米および中東・アフリカでは、ブラジルのパルプ・製紙セクターおよびペルシャ湾岸の水不足対策が成長を支えています。ただし、通貨変動および物流上の課題が成長ペースを制限しています。

競合状況

塩化アルミニウム六水和物市場は中程度に分散しています。主要プレーヤーには、Merck KGaA、Thermo Fisher Scientific、Avantor、Solstice Advanced Materials Inc.、IRO GROUP INCが含まれます。これらの企業は、FDA登録工場、ISO 14001プログラムへの準拠、および独自の精製方法を通じてこの地位を維持しています。Jinan Haohua、Tianjin Kaifeng、Yixing Bluwatなどの地域競合他社はコモディティロットに対して15〜25%の割引を提供していますが、水処理における対象市場の縮小という課題に直面しています。企業は市場ポジションを強化するために規制された需要プールへの注力を強めています。Merckは2025年から2028年にかけてモジュール式ライフサイエンスラインに30億ユーロを配分し、Thermo Fisherは2024年に米国のバイオプロセスインフラに21億5,000万米ドルの投資を計画し、Avantorは高マージンの下流機会を確保するために特殊化学品の合併・買収に14億米ドルを費やしています。さらに、深共晶電解質に関する特許出願は2024年以降に倍増しており、主に従来の塩製造業者ではなく電池スタートアップによって牽引されており、新興イノベーターからの潜在的な競争を示しています。

塩化アルミニウム六水和物産業リーダー

Avantor, Inc.

IRO GROUP INC

Solstice Advanced Materials Inc

Thermo Fisher Scientific Inc

Merck KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Merck KGaAは、ドイツのダルムシュタットにゼロ液体排出廃水処理を備えた8億ユーロの高純度塩製造施設の起工式を行いました。

- 2025年2月:Thermo Fisher Scientificは、オレゴン州ベンドおよびオハイオ州シンシナティの拠点における経口固形製剤の薬物開発能力を拡大するために2,200万米ドルを投資し、塩化アルミニウム六水和物などのアルミニウム系化合物に依存する製剤プロセスおよびバイオアベイラビリティ試験を強化しました。

世界の塩化アルミニウム六水和物市場レポートの範囲

塩化アルミニウム六水和物は、白色または黄白色の高溶解性の潮解性結晶化合物です。主に多汗症(過剰発汗)に対するFDA承認の第一選択局所治療薬および制汗剤として、また工業用触媒として使用されています。

市場は純度、用途、最終用途産業、地域別にセグメント化されています。純度別では、99%未満、99%~99.5%、99.5%超にセグメント化されています。用途別では、水処理、医薬品、化粧品・制汗剤、染料・顔料、触媒・化学合成、その他の用途にセグメント化されています。最終用途産業別では、化学、ヘルスケア・ライフサイエンス、パーソナルケア・化粧品、繊維、パルプ・製紙、その他の最終用途産業にセグメント化されています。本レポートは、世界17カ国における塩化アルミニウム六水和物の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで提供されます。

| 99%未満 |

| 99%~99.5% |

| 99.5%超 |

| 水処理 |

| 医薬品 |

| 化粧品・制汗剤 |

| 染料・顔料 |

| 触媒・化学合成 |

| その他 |

| 化学 |

| ヘルスケア・ライフサイエンス |

| パーソナルケア・化粧品 |

| 繊維 |

| パルプ・製紙 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 純度別 | 99%未満 | |

| 99%~99.5% | ||

| 99.5%超 | ||

| 用途別 | 水処理 | |

| 医薬品 | ||

| 化粧品・制汗剤 | ||

| 染料・顔料 | ||

| 触媒・化学合成 | ||

| その他 | ||

| 最終用途産業別 | 化学 | |

| ヘルスケア・ライフサイエンス | ||

| パーソナルケア・化粧品 | ||

| 繊維 | ||

| パルプ・製紙 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

塩化アルミニウム六水和物市場は2031年にかけてどのくらいの速度で成長すると予想されますか?

収益は2026年から2031年にかけてCAGR 4.42%で成長し、2026年の6億8,599万米ドルから2031年までに8億5,160万米ドルに拡大する見込みです。

最大のシェアを持つ純度グレードはどれですか?

99〜99.5%純度グレードが2025年の収益の53.11%を占め、API合成、繊維の媒染、および地方自治体の水処理需要に支えられています。

水処理においてPACが塩化アルミニウム六水和物に取って代わっている理由は何ですか?

PACは投入量を30〜50%削減しながら同等またはそれ以上の濁度およびCOD/BOD除去を達成し、汚泥を削減し、EU規則に基づく残留アルミニウム200 µg/Lの上限を水道事業者が遵守するのに役立ちます。

どの地域が需要成長をリードしていますか?

アジア太平洋が2025年の売上の47.78%を占めて首位であり、中国およびインドのAPI設備拡大に牽引され、2031年にかけてCAGR 5.76%で最速の成長を遂げています。

最終更新日: