藻類脂肪市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 3.60 十億米ドル |

| 市場規模 (2030) | 4.70 十億米ドル |

| 成長率 (2025 - 2030) | 5.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる藻類脂肪市場分析

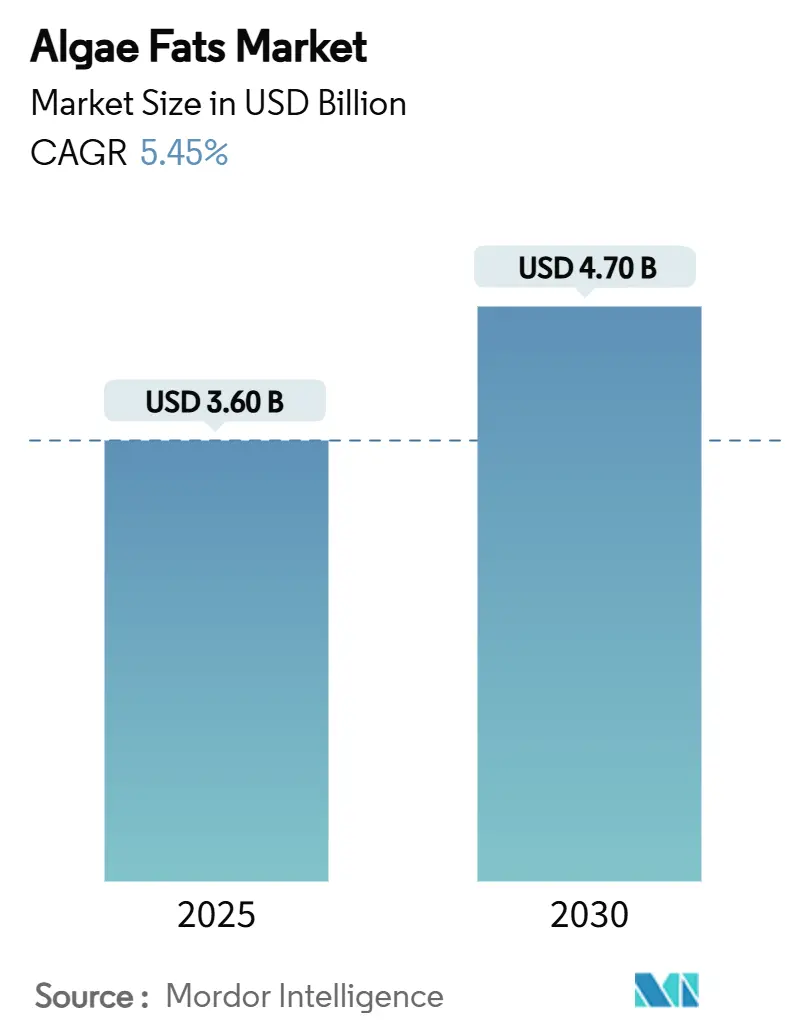

藻類脂肪市場規模は2025年に36億USDに達し、CAGRが5.45%で拡大して2030年までに市場価値が47億USDに達すると予測されています。欧州のリーダーシップが拡大を牽引し、従属栄養発酵の急速な商業化、および有限な海洋原料から再生可能な藻類バイオマスへの顕著なシフトが見られます。アジア太平洋地域は、中国の養魚飼料生産における優位性と有利な政策インセンティブに牽引され、最も速い成長率で拡大すると予測されています。微細藻類は主要原料としてのシェアを維持し、油ベースの製剤が製品形態を占め、オメガ3代替における藻類の役割を強調しています。畜産業者は飼料転換効率の向上とライフサイクル温室効果ガス(GHG)ラベリングの優位性を求めて藻類に注目しています。DSM-Firmenich AG、Corbion N.V.、ADM(Archer Daniels Midland Co.)による生産能力の増強と、破壊的なスタートアップ企業の参入により、業界がパイロット試験から産業規模の生産へと移行していることが示されています。

主要レポートのポイント

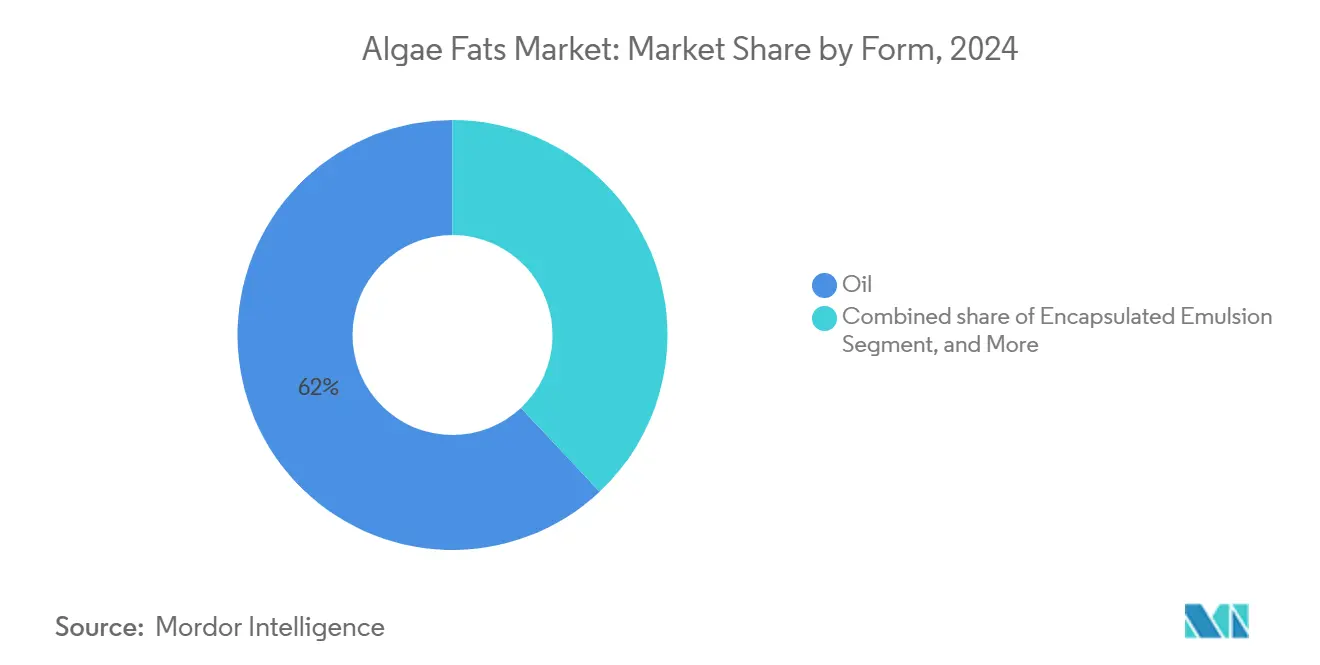

- 形態別では、油ベース製品が2024年に62%の最大収益シェアを占めました。カプセル化エマルジョンは2030年までにCAGR 22.7%で拡大すると予測されています。

- 原料別では、微細藻類が2024年に藻類脂肪市場シェアの72%を占め、遺伝子組換え品種は2030年までにCAGR 19.5%で成長すると予測されています。

- 用途別では、養魚飼料が2024年に藻類脂肪市場規模の46.2%を占め、家禽飼料はCAGR 18.6%で成長すると予測されています。

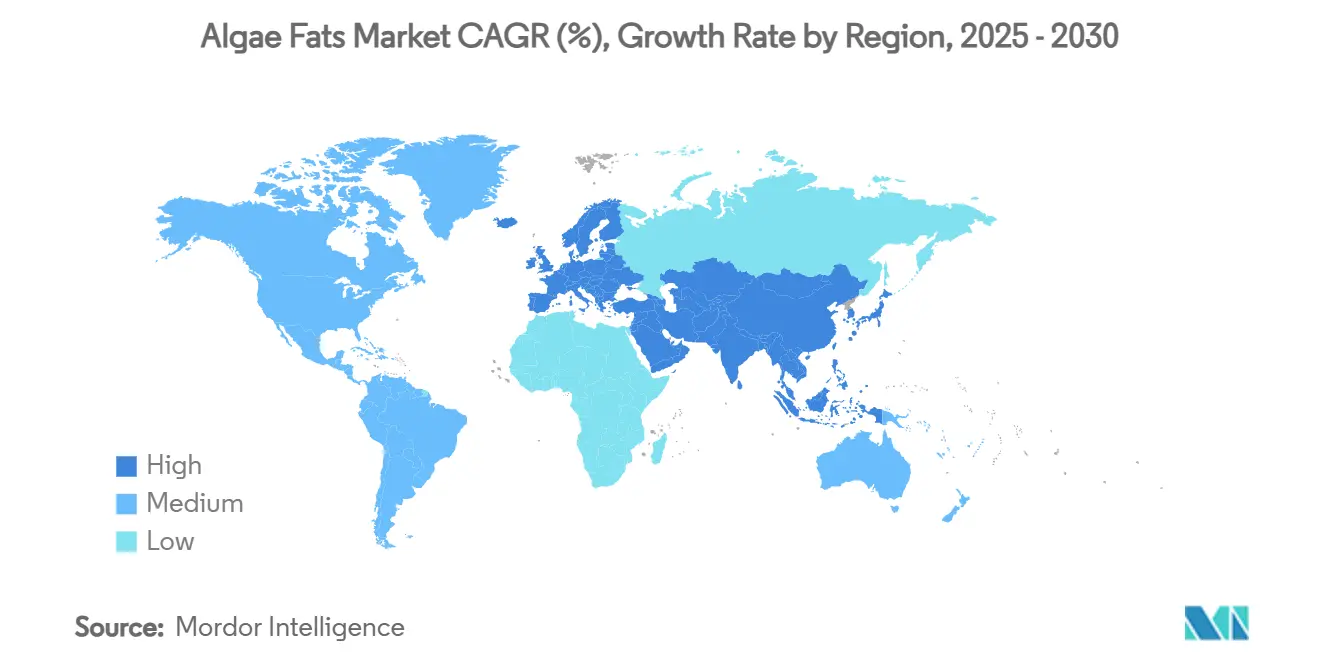

- 地域別では、欧州が2024年に36%のシェアでリードしています。アジア太平洋地域は2030年までにCAGR 17%で拡大しています。

世界の藻類脂肪市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 養魚飼料における魚油の持続可能なオメガ3代替 | +2.1% | 欧州および北米での早期成果を伴うグローバル | 中期(2〜4年) |

| フィッシュミールおよび魚油使用量削減に向けた規制圧力 | +1.8% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 家禽および豚における飼料転換率向上の実証 | +1.4% | 集約的農業地域に集中したグローバル | 短期(2年以内) |

| 大規模従属栄養発酵によるコスト低下 | +1.2% | 北米、欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| ライフサイクルGHGラベリングが藻類飼育肉のブランディングを強化 | +0.9% | 欧州、北米、プレミアム市場セグメント | 長期(4年以上) |

| 循環農業のための昆虫・藻類共同飼料モデル | +0.6% | 欧州、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

養魚飼料における魚油の持続可能なオメガ3代替

DSM-Firmenichのライフズ・オメガ O3020とベラマリスのネブラスカ工場が魚120万メートルトン相当の産業規模の供給量を市場に投入することで、商業用サーモンの飼料は性能低下なしに完全に藻類油に依存できるようになりました。シゾキトリウム属(Schizochytrium sp.)に関する食品医薬品局(FDA)の裁定は規制上の信頼を確認し、より広範な畜産への採用を示唆しています [1]出典:米国食品医薬品局、「GRAS通知インベントリ」、fda.gov。プレミアムシーフードブランドがパッケージ上で炭素削減オメガ3調達を強調するにつれ、高級小売チャネルでの価格非感応性が採用を加速させています。

フィッシュミールおよび魚油使用量削減に向けた規制圧力

欧州連合(EU)は2024年に20種以上の藻類種を新規食品カタログに追加し、生産者の申請費用を1,000万ユーロ(1,100万USD)節約し、市場参入への道を合理化しました [2]出典:欧州委員会、「新規食品カタログ更新」、commission.europa.eu。インドにおけるエビ飼料原料への関税軽減などの同様の改革は、コスト競争力を高め、輸出を促進しています。ユーグレナ・グラシリス(Euglena gracilis)およびその他の品種に対する食品医薬品局(FDA)のステータスは、新規飼料承認のための移転可能なテンプレートを提供しています。これらの措置は総じて法的不確実性を低減し、投資家の信頼を高め、藻類脂肪市場の生産能力増強を支えています。

家禽および豚における飼料転換率向上の実証

ブロイラーの研究では、アウランティオキトリウム・リマシナム(Aurantiochytrium limacinum)を5%配合することで、死亡率を上昇させることなく肉中のオメガ3レベルが向上することが示されています。ナイルティラピアでは、スピルリナがフィッシュミールタンパク質の最大30%を成長ペナルティなしに代替できます。反芻動物の試験ではこのエビデンスベースが拡大しており、豚の統合業者はDHA豊富なブレンドを繁殖指標の改善のためにパイロット試験しています。性能データが蓄積されるにつれ、栄養士は藻類をニッチな添加物ではなく戦略的原料として扱うようになり、集約的システムにおける需要が確固たるものとなっています。

大規模従属栄養発酵によるコスト低下

アルジェニーの薄層フォトバイオリアクターはバイオマスコストを1kg当たり1USD未満に抑えることを目標としており、現在の価格帯からの大きな変化を示しています。アルボレアのバイオソーラーリーフは資本集約度を10分の1に低減することを約束し、AI誘導発酵は脂質収率を最大43%向上させます。ミアルジェのウイスキー副産物モデルに代表される廃棄物流の活用は、廃棄コストを原料に転換します。これらの進歩が総合的に大豆油とのコスト差を縮小し、グリーンフィールドプロジェクトの資金調達可能性を加速させています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆油およびキャノーラ油に対する価格プレミアム | -1.9% | 価格感応性の高い市場を中心としたグローバル | 短期(2年以内) |

| 高配合率でのペレット耐久性および取り扱い上の問題 | -1.2% | 飼料工場の操業に影響するグローバル | 中期(2〜4年) |

| バッチ間のエイコサペンタエン酸/ドコサヘキサエン酸の変動性 | -0.8% | 品質重視のアプリケーションにおけるグローバル | 中期(2〜4年) |

| 統合飼料工場における供給安全性への懐疑 | -0.7% | 保守的な調達戦略におけるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大豆油およびキャノーラ油に対する価格プレミアム

微細藻類のコストは現在、従来の油を上回り、1kg当たり2.8〜315USDに達しています。この価格差は、性能またはブランディングの向上が高い原料費を相殺するプレミアムチャネルへの採用を制限しています。エネルギー集約的な培養と下流の脱水が主要なコスト要因であり続けていますが、モジュール式薄層リアクターと廃棄物流の原料が損益分岐点コストを主流商品の範囲内に近づけています。

バッチ間のエイコサペンタエン酸/ドコサヘキサエン酸の変動性

エイコサペンタエン酸/ドコサヘキサエン酸プロファイルの変動性は製剤を複雑にします。これは、定常成長後期においてエイコサペンタエン酸が増加する一方でドコサヘキサエン酸が横ばいになるためです。実験室的手法には標準化が欠如しており、タンパク質および脂質レベルの測定値が一致しない結果をもたらしています。飼料工場は予測可能な仕様を要求しているため、生産者はインライン分析とISO準拠の品質管理に投資して不合格率を低減し、製剤担当者を安心させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:カプセル化エマルジョンが取り扱い上の課題に対応

油ベース製品は2024年に62%のシェアを獲得しました。液体形態は直接的なオメガ3投与とシームレスな配合を可能にしますが、酸化への感受性とペレット耐久性の問題がペレット飼料での高配合率使用を制限しています。CAGR 22.7%で成長すると予測されるカプセル化エマルジョンは、脂質を保護し流動性を高めることで両方の障壁に対処しています。研究により、微細藻類をマイクロカプセル化するとペレット硬度が向上し、脂肪の漏出が減少することが確認されています。粉末形態は、水分管理が重要なプレミックスにおいて引き続き重要性を維持しています。

カプセル化形態へのシフトは、処理要件と品質の一貫性が原料コストよりも優先される産業用飼料製造へと、業界が実験室規模のアプリケーションから成熟していることを反映しています。リン脂質を使用した高度なカプセル化技術は、環境劣化に対する保護を提供しながら生物学的利用能を高め、より高い価格設定を正当化するプレミアム製品セグメントを創出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

原料別:遺伝子組換え品種がイノベーションを牽引

微細藻類は2024年に藻類脂肪市場規模の72%を占めました。採用はスピルリナとクロレラの成熟した培養チェーンに基づいています。遺伝子組換え微細藻類は、まだ初期段階にあるものの、設計された栄養プロファイル、より速い成長、および中国のバイオエコノミーにおける政策支援に牽引されてCAGR 19.5%を記録すると予測されています。遺伝子組換え微細藻類の規制環境は好意的に進化しており、合成生物学の進歩が安全上の懸念を低減し、経済的実行可能性を改善しています。これは特に、微細藻類バイオ燃料産業が強力な政府支援を示している中国において顕著です。

並行して、従来の微細藻類はバイオエタノールおよび医薬品ラインから転用された発酵インフラを通じてスケールアップを続けています。このセグメントの耐久性は供給の信頼性と普遍的な飼料規制上の受け入れに由来しており、設計された品種がプレミアムニッチに浸透する中でも基本原料となっています。野生型品種は、遺伝子組換えの制限が設けられているオーガニックおよびナチュラル製品セグメントにおいて特に、規制承認のタイムラインと消費者受容において優位性を維持しています。

用途別:家禽飼料の採用が加速

養魚飼料は2024年に藻類脂肪市場の46.2%の市場シェアを占め、サーモン、エビ、マス生産者の魚油依存度低減の要請に沿っています。ベラマリス油を使用した完全な魚油代替試験は、輸出志向の水産物チェーンで共鳴する性能の同等性と持続可能性のメッセージを強調しています。一方、家禽飼料は、統合業者がオメガ3強化鶏肉と卵を目標とするにつれてCAGR 18.6%で成長すると予測されています。アウランティオキトリウム・リマシナム(Aurantiochytrium limacinum)に関する臨床研究は、性能低下なしにDHAレベルを高める最大5%の安全な配合を実証しています。

特殊飼料添加物とプレミックスは、藻類の生理活性化合物が基本栄養を超えた機能的利益を提供する新興の高付加価値アプリケーションを代表しています。ペット栄養アプリケーションは強い成長ポテンシャルを示しており、PhytoSmartとCellanaなどの企業が合併して、セラナのALDUOテクノロジーを使用して世界のペットおよびヒト向けサプリメント市場100億USDを標的にしています。反芻動物飼料アプリケーションは、これらの動物の複雑な消化システムから課題に直面しており、藻類利用の効率を制限する可能性があります。しかし、牛や羊の飼料における生物学的利用能を高める加工方法に関する研究は継続されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2024年に藻類飼料市場の36%のシェアを維持し、厳格な持続可能性の義務、成熟したサーモンセクター、およびエコラベルに対する消費者の選好に牽引されています。ノルウェーの飼料大手であるBioMar GroupとSkrettingが需要を支え、EU新規食品改革は2030年までにバリューチェーン全体で藻類需要を促進すると予測されています。ホライゾン・ヨーロッパ助成金などの金融手段がR&Dのリスクを低減し、小売業者はチェックアウト時に低炭素の水産物産地を一貫して評価しています。

アジア太平洋地域は最高の地域CAGR 17%を達成しており、世界最大の養魚飼料メーカーである中国が重慶にカリッセオの2万メートルトン工場などの施設を稼働させています。政府支援の実証農場は、プレミアム輸出市場向けの藻類飼育エビを紹介しています。インドのエビ飼料原料への関税軽減とベトナムの低コストバイオマス培養エコシステムが地域の成長軌道をさらに積み上げ、藻類飼料産業に新規参入者をもたらしています。

北米は資本投入と規制の確実性において着実に前進しています。ベラマリスの2億USD規模のネブラスカ工場が地域供給を支え、世界のサーモンオメガ3需要の15%を獲得しています。食品医薬品局(FDA)の一般的に安全と認められる(GRAS)確認が法的障壁を低下させ、強固なベンチャーキャピタルネットワークが次世代フォトバイオリアクタースタートアップに資金を提供しています。カナダの水産養殖クラスターとの国境を越えた連携が技術移転を促進し、大陸の自給自足を強化しています。

競合状況

競合の激しさは中程度であり、多国籍企業とバイオテックスタートアップが共存しています。DSM-Firmenich AGが最前線を担い、ライフズ・オメガポートフォリオとベラマリスのネブラスカ生産量を組み合わせており、その生産量だけで魚120万メートルトンを代替できます。Corbion N.V.のアルガプライムDHA発酵は2028年までに大幅な売上成長を達成し、ペット栄養市場に多角化すると予測されています [3]出典:Corbion投資家向け広報、「2024年戦略更新」、corbion.com。ADM(Archer Daniels Midland Co.)とCargill Inc.は藻類をバンドル飼料ソリューションに統合し、流通ネットワークを活用して市場浸透を図っています。

破壊的な新規参入者はコストと柔軟性に注力しています。アルジェニーの薄層リアクターはより低い設備投資を約束し、アルボレアのバイオソーラーリーフは人工LEDではなく太陽光を活用して電力コストを削減します。ミアルジェの循環モデルはウイスキー産業の排出物を収益化し、原料の代替経済性を実証しています。戦略的な動きには、合弁事業(アディッセオ・カリスタ)、生産能力の拡大、およびJRSによるアルガイアの買収(海藻原料を動物栄養に統合するための合併・買収(M&A))が含まれます。

成功の差別化要因は現在、植物油とのコスト同等性の達成、供給の信頼性の確保、および持続可能性指標の検証に集中しています。安定したオメガ3プロファイルで1kg当たり1USD未満のコストを達成したプレイヤーは、主流のバイヤーが魚油から藻類代替品に量を移行するにつれてシェアを獲得する態勢にあります。投資家は低エネルギー需要とモジュール式スケーラビリティを組み合わせたプラットフォームに引き寄せられており、大豆油との価格同等性が大衆市場への採用を解放すると予測しています。2024年のPhytoSmartとCellanaの合併などの合併は、より広範な品種ライブラリと下流アプリケーションの範囲を組み立てることを目的とした初期の統合を示しています。

藻類脂肪産業リーダー

DSM-Firmenich AG

ADM (Archer Daniels Midland Co.)

BASF SE

Corbion N.V.

Cargill Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:アルジェセルは飼料および食品産業向けの微細藻類生産をスケールアップするために650万ユーロの株式資金を確保し、CO2排出産業を対象とするCAPCO2プロジェクトの一環としてパイロット操業からフルサイズの実証プラントへの移行を支援しました。

- 2024年10月:PhytoSmart Inc.とCellana Inc.はオメガ3藻類品種の生産能力を強化するための合併契約に署名し、合併後の会社はセラナのALDUOテクノロジーを使用して世界で100億USDを超えるペットおよびヒト向けサプリメント市場の両方を標的にしています。

- 2024年4月:エドニアは微細藻類ベースのタンパク質開発のために200万ユーロの投資を確保し、EU新規食品分類要件を回避しながら肉のような食感を生み出す独自の「エドナイゼーション」プロセスを用いてスピルリナとクロレラに注力しています。

世界の藻類脂肪市場レポートの範囲

| 油 |

| 粉末 |

| カプセル化エマルジョン |

| 微細藻類 |

| 遺伝子組換え微細藻類 |

| 養魚飼料 |

| 家禽飼料 |

| 豚飼料 |

| 反芻動物飼料 |

| ペット栄養 |

| 特殊飼料添加物・プレミックス |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| チリ | |

| 南米その他 | |

| 欧州 | ノルウェー |

| 英国 | |

| ドイツ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| ベトナム | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 形態別 | 油 | |

| 粉末 | ||

| カプセル化エマルジョン | ||

| 原料別 | 微細藻類 | |

| 遺伝子組換え微細藻類 | ||

| 用途別 | 養魚飼料 | |

| 家禽飼料 | ||

| 豚飼料 | ||

| 反芻動物飼料 | ||

| ペット栄養 | ||

| 特殊飼料添加物・プレミックス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| チリ | ||

| 南米その他 | ||

| 欧州 | ノルウェー | |

| 英国 | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| ベトナム | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

藻類飼料市場の現在の規模はどのくらいですか?

藻類飼料市場規模は2025年に36億USDに達し、2030年までに47億USDに達すると予測されています。

どの地域が藻類飼料市場をリードしていますか?

欧州が36%のシェアでリードしており、厳格な持続可能性規制と成熟した水産養殖セクターに牽引されています。

養魚飼料において藻類油が重要な理由は何ですか?

藻類油は持続可能なエイコサペンタエン酸/ドコサヘキサエン酸源として魚油を代替し、野生魚の資源を枯渇させることなくオメガ3ニーズを満たすサーモン飼料を可能にします。

2030年までに最も速く成長するアプリケーションはどれですか?

家禽飼料は、実証された飼料転換効率の向上とオメガ3強化肉に対する消費者需要により、CAGR 18.6%で拡大すると予測されています。

藻類飼料のコストはどのように低下していますか?

次世代薄層フォトバイオリアクター、AI最適化発酵、および廃棄物流基質が生産コストを1kg当たり1USD近くに押し下げています。

藻類飼料採用の主な障壁は何ですか?

従来の油に対する価格プレミアムが主要な障壁であり続けていますが、スケーリング技術がその差を縮小しています。

最終更新日: