航空機用ワイヤ・ケーブル市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.86 十億米ドル |

| 市場規模 (2030) | 3.89 十億米ドル |

| 成長率 (2025 - 2030) | 6.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用ワイヤ・ケーブル市場分析

航空機用ワイヤ・ケーブル市場規模は2025年に26億米ドルと推定され、2030年までに38.9億米ドルに達すると予測されており、CAGRは6.34%です。航空旅行需要の回復、より電動化された航空機への推進、およびeVTOLプロトタイプの拡大するパイプラインが、高度な電気インターコネクトへの需要を加速させています。BoeingとAirbusにおける単通路機の生産バックログは8年以上の生産量に達しており、配線コンテンツへの将来需要を確保し、確立されたサプライヤーに価格交渉力を与えています。機齢14年以上の航空機に対する電気配線インターコネクトシステム(EWIS)の義務的なレトロフィットプログラムがアフターマーケットの機会を拡大する一方、軽量アルミニウム導体へのシフトが銅価格の変動を緩和し、航空会社の運航重量削減を支援しています。地域別では、北米が多額の防衛予算を通じてリードを維持しており、アジア太平洋地域は中国とインドにおける記録的な機材拡大に牽引され、最も急成長する地域として先行しています。

主要レポートのポイント

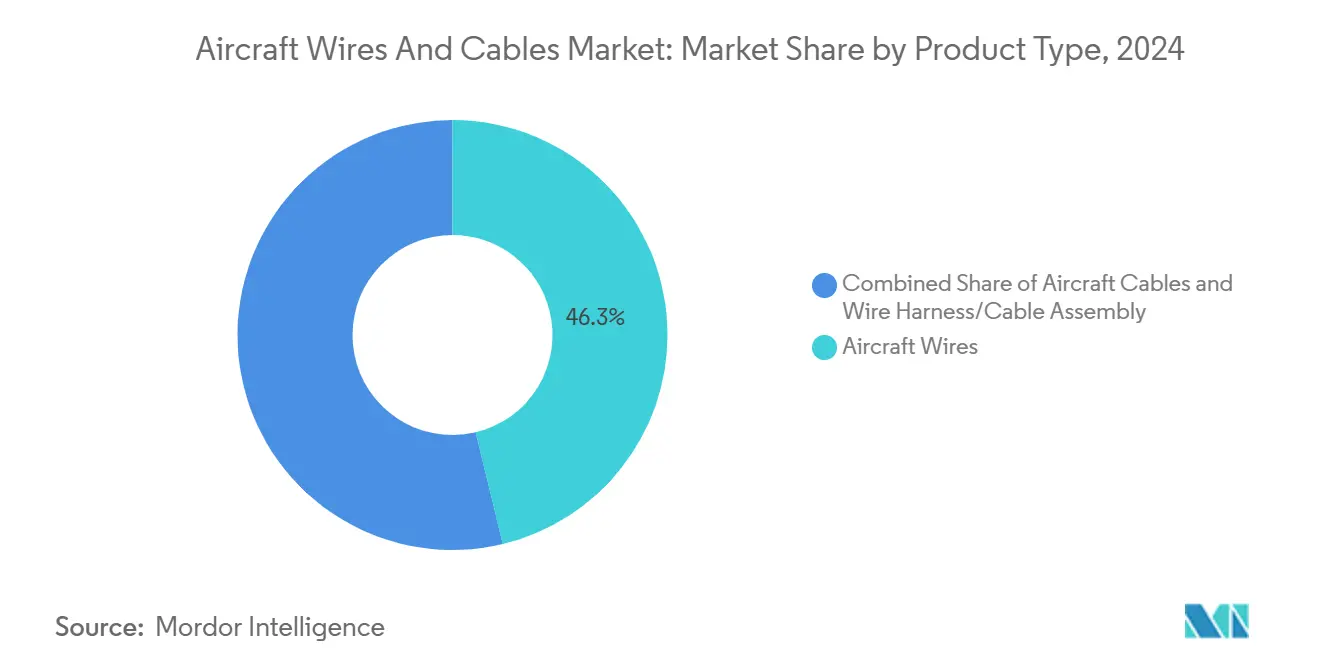

- 製品タイプ別では、航空機用ワイヤが2024年の航空機用ワイヤ・ケーブル市場シェアの46.25%を占め、航空機用ケーブルは2030年に向けて7.35%のCAGRで成長する見込みです。

- 用途別では、電力配電が2024年の航空機用ワイヤ・ケーブル市場規模の36.56%を占め、データ・通信セグメントは2030年にかけて7.57%のCAGRで拡大しています。

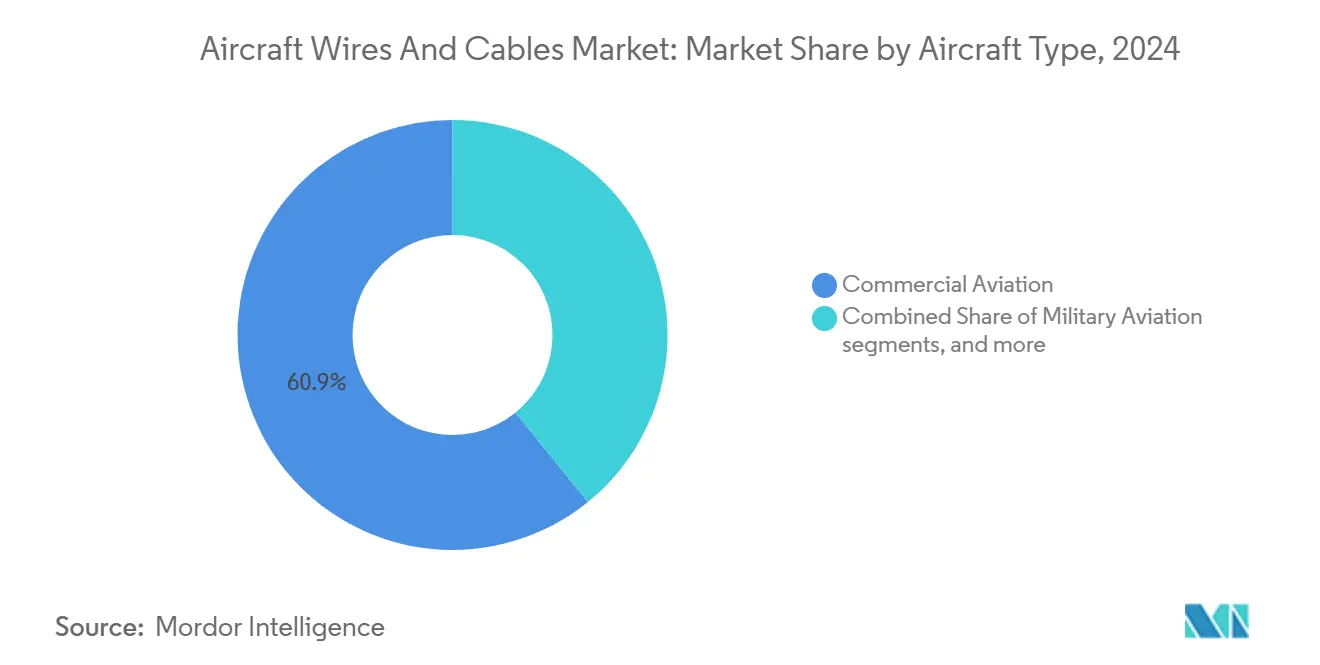

- 航空機タイプ別では、民間航空プラットフォームが2024年に60.85%のシェアを占め、新興プラットフォームセグメントは2025年から2030年にかけて9.15%のCAGRで拡大すると予測されています。

- フィット別では、ラインフィット(OEM)設置が2024年に74.65%のシェアで支配的であり、レトロフィット・アフターマーケットは2030年にかけて7.68%のCAGRで最も速い成長を記録する見込みです。

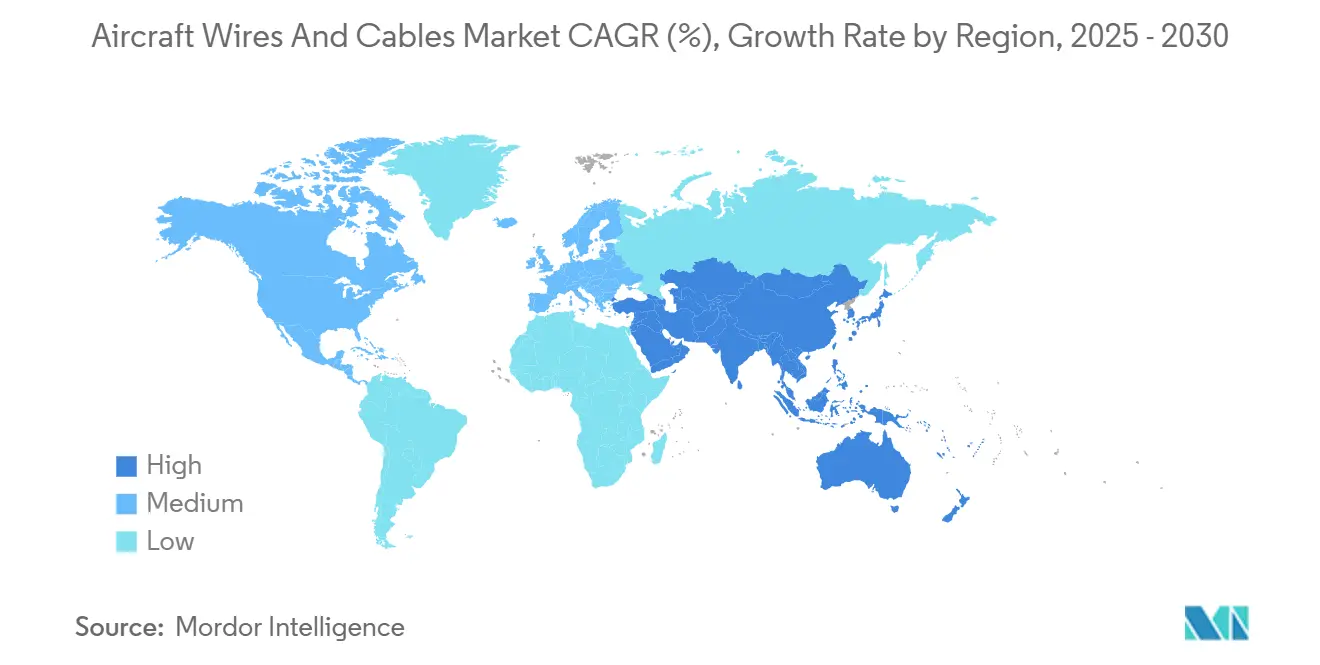

- 地域別では、北米が2024年に39.75%のシェアでリードし、アジア太平洋地域は2030年に向けて最高の6.55%のCAGRを記録する見込みです。

世界の航空機用ワイヤ・ケーブル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単通路機生産バックログの急増 | +1.20% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 老朽化機材に対する電気配線インターコネクトシステムの義務的レトロフィットプログラム | +0.80% | 北米および欧州 | 短期(2年以内) |

| 燃料消費削減のための軽量導体へのシフト | +0.60% | グローバル | 長期(4年以上) |

| 高速機内エンターテインメント・コネクティビティ(IFEC)による光ファイバー需要の牽引 | +0.90% | グローバル(北米および欧州のプレミアムキャリアが主導) | 中期(2〜4年) |

| より電動化された航空機のための高電圧アーキテクチャ | +0.70% | 欧州および北米 | 長期(4年以上) |

| 熱的堅牢性の高いハーネスを必要とするeVTOLプロトタイプ | +0.40% | 北米および欧州(アジア太平洋へ拡大) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

単通路機生産バックログの急増

Boeingの4,296機のB737バックログとAirbusのA320ファミリーの20,000機超の受注残は、実質的に8〜10年分の狭胴機生産を確保し、航空機用ワイヤ・ケーブル市場の基礎需要を持続させています。[1]FlightGlobal Staff、「BoeingはBoeingが激動の2024年に続き1月に737の引き渡しを加速」、flightglobal.com サプライチェーンの強靭性がコスト削減に代わってOEMの優先事項となり、ティア1の配線サプライヤーがより長期的な価値ベースの契約を交渉できるようになっています。納入を制約しているのは部品の入手可能性ではなく設置能力であり、認定EWISテクニシャンの人手不足が完成を遅らせています。これらのボトルネックは、タッチレイバー時間を削減するキット化された取り付け準備済みハーネスを提供できるサプライヤーに有利に働きます。スケジュールの確実性は航空機レベルの契約に価格として反映されるようになっており、配線セットの平均販売価格を押し上げています。

老朽化機材に対する電気配線インターコネクトシステムの義務的レトロフィットプログラム

米国連邦航空局(FAA)の強化耐空性プログラムは1958年以降に製造された輸送機のEWIS整備を義務付けており、レトロフィット支出をオペレーターにとって裁量の余地のないものにしています。[2]米国連邦航空局、「AC 25.1701-1 – 輸送カテゴリー航空機における電気配線インターコネクトシステムの認証」、faa.gov American Airlinesの150機のA320ceoアップグレードは、義務的な作業範囲の規模を示しており、アビオニクス、機体、配線パッケージを単一の契約に統合しています。EASAのAMC-20の調和化は同様の規則を欧州機材にも適用し、管轄区域をまたいでタイムラインと技術文書を整合させています。予測可能なレトロフィットウィンドウにより、サプライヤーは周期的なOEMチャネルよりも効率的に生産を計画できます。EWISの検査・整備に関するトレーニング収益がハードウェア販売をさらに補完し、サービス能力を利益率のバッファーに変えています。

燃料消費削減のための軽量導体へのシフト

Prysmianはアルミニウム導体に銅を置き換えることでAirbus A380の配線において30%の重量削減を達成し、より軽量な金属の実世界での実現可能性を実証しました。[3]Prysmian Group、「アルミニウムワイヤによる30%の重量削減」、prysmiangroup.com PIC Wire and CableのAdvance RF同軸製品は、シールドの完全性を維持しながら最大81%の重量削減を実現しており、これは飛行安全システムにとって重要なパラメーターです。銅は2024年5月に1ポンドあたり5.20米ドルに達し、今後10年間も供給制約が続くと予測されており、アルミニウムベースの設計が原材料リスクに対する魅力的なヘッジとなっています。次世代Si-Mg-Al合金は現在、高負荷回路を満足させるのに十分なほど導電率のギャップを縮めており、このシフトが周期的ではなく構造的なものであることを確実にしています。

高速機内エンターテインメント・コネクティビティ(IFEC)による光ファイバー需要の牽引

航空会社の満足度調査では、乗客の83%がより優れた機内Wi-Fiを持つキャリアを選択しており、コネクティビティはコスト項目ではなく収益レバーとなっています。GoreのARINC準拠の光ファイバーケーブルは100Gbpsを超えるデータレートを提供し、重量はわずか1kmあたり4.2kgであるのに対し、同等の銅イーサネットバンドルは41kgです。光ファイバーの電磁干渉への耐性はシールドの必要性を低減し、混雑した胴体内でのルーティングを簡素化します。ストリーミングサービスと予知保全フィードが帯域幅を争う中、OEMは短距離航空機でも光ファイバーバックボーンを仕様に含め始めており、航空機用ワイヤ・ケーブル市場の数量成長を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストな電気配線インターコネクトシステム(EWIS)の認証・資格取得サイクル | −0.5% | 北米および欧州 | 短期(2年以内) |

| 銅およびアルミニウムの価格変動 | −0.3% | グローバル | 中期(2〜4年) |

| 高電圧ハーネス絶縁における熱暴走リスク | −0.2% | グローバル | 長期(4年以上) |

| 新型配線設置のための熟練労働者の不足 | −0.4% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高コストな電気配線インターコネクトシステムの認証・資格取得サイクル

航空機の配線は、ほとんどの産業製品よりもはるかに厳しい安全基準をクリアしなければならず、新しい設計は時間とコストがかかります。各ワイヤタイプは環境、電磁適合性、故障モードのテストに直面し、認証コストが100万米ドルを超え、開発スケジュールに最大5年を追加する可能性があります。オペレーターはまた、すべてのケーブルルートをマッピングし、FAAの強化ゾーン分析手順の下で整備のためにアクセス可能であることを証明しなければなりません。このタスクは、すでに大規模な文書ライブラリを持つサプライヤーに有利です。欧州のEASAはFAAと規則を整合させているため、企業は他の場所で認証を取得することで負担を回避することができず、両方の要件を満たすことで新製品予算の15〜20%を消費する可能性があります。先進アルミニウム合金や高温ポリマーなどの新素材では、限られた飛行実績によりエンジニアが追加の検証作業を実施することを余儀なくされるため、ハードルはさらに高くなります。その結果、中小規模または新興企業は参入に苦労することが多く、大手企業でさえ革新的な配線アイデアに賭ける前に二の足を踏みます。

高電圧ハーネス絶縁における熱暴走リスク

長年使用されてきた28Vシステムから高電圧電力ネットワークへの移行により、今日の絶縁材料は設計時に想定されていた以上の高温にさらされています。実験室研究では、水分、汚れ、急激な温度変化が「アークトラッキング」を引き起こし、微小な電気アークがプラスチックジャケットを焼き抜き、熱暴走や火災につながる可能性があることが示されています。B787はすでに±270V DCラインを使用しており、将来の電動または混合動力航空機ではキロボルト級の回路が必要になる可能性があり、絶縁材料にさらなる負荷をかけます。Collins Aerospaceや他のサプライヤーは新しいポリマーや冷却レイアウトを試験していますが、熱管理がメガワット級推進力への最も複雑な障壁の一つであることを認めています。問題は原材料を超えており、現在のケーブル間隔とルーティング規則は低電圧システム向けに書かれており、より高いエネルギーレベルに対して保護できない可能性があります。業界が信頼できる解決策を見つけない限り、航空会社と規制当局は高電圧設計が日常的なサービスに参入する速度を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:光ファイバーケーブルがイノベーションを牽引

航空機用ワイヤは2024年の航空機用ワイヤ・ケーブル市場規模の収益の46.25%を占め、航空機用ケーブルは規模は小さいものの、全製品の中で最も速い7.35%のCAGRで成長すると予測されています。

光ファイバーベースのケーブルの成長は航空機のデジタル化に起因しています。リアルタイム分析、4Kキャビンストリーミング、クラウド連携の健全性モニタリングには、銅では効率的に供給できないマルチギガビットリンクが必要です。アルミニウムコアの航空機用ワイヤは依然として電力回路の基盤となっていますが、OEMの設計チームはデータトラフィックのためにフォトニックネットワークと組み合わせることが増えています。ワイヤハーネス・ケーブルアセンブリは複雑性に基づく価格決定力を維持しており、各ハーネスは独自に設計されており、このサブセグメントの航空機用ワイヤ・ケーブル市場シェアは希少な統合スキルから恩恵を受けています。

フックアップ・単芯ワイヤはドロップイン特性がラインメンテナンスの交換を容易にするため、レトロフィット需要を維持しています。同軸・RFケーブルは高周波機能を光ファイバーに譲りつつも、レガシーレーダーやトランスポンダーでは存続しています。機械・制御ケーブルは電子的冗長性の認証が困難な用途に限定されたニッチな存在にとどまっています。新興のシングルモード品種が長距離バックボーンスパインを支配し、マルチモードはより安価な短距離ラック間リンクを提供しており、サプライヤーはポートフォリオを段階的に構成できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:データ通信が成長を加速

電力配電は2024年の航空機用ワイヤ・ケーブル市場規模の36.56%を維持しており、プラットフォーム全体での普及を反映しています。しかし、データ・通信は2030年にかけて7.57%のCAGRを記録し、他のすべての用途を上回ります。

デジタルキャビンのコンセプト、予知保全ハブ、自律飛行制御テストベッドが既存の帯域幅の余裕を圧迫し、航空機を空中データセンターに変えています。その結果、配線の重量予算は銅重視の電力ルームから軽量光ファイバーへとシフトし、全体的な燃料消費を改善しています。フライバイワイヤの普及がビジネスジェットや軍用UAVで進む中、飛行制御・アクチュエーションは安定した勢いを維持しています。LED気分照明とスマートキャビンシステムが座席あたりのワイヤ数を増加させ、環境・ユーティリティ回路は状態基準監視のためのセンサーを獲得しています。着陸装置サブシステムは、耐摩耗性ルームによってサービスされる信頼性重視のニッチとして残っています。

航空機タイプ別:eVTOLが従来セグメントを変革

民間航空機プラットフォームは2024年の収益の60.85%を占め、航空機用ワイヤ・ケーブル市場の基礎量を支えています。新興プラットフォームは規模は小さいものの、都市型航空モビリティ(UAM)プロトタイプが認証に移行するにつれて9.15%のCAGRで成長をリードしています。

狭胴機の優位性は絶え間ない受注残とアビオニクスアップグレードの配線集約的な性質によるものです。広胴機は低成長ながらも高価値のニッチを維持しており、特にプレミアムIFEC設置において顕著です。リージョナルジェットは再エンジン化された狭胴機からの代替リスクに直面しているものの、大型機に適さないルートを維持しています。ビジネスジェットOEMはタキシングアシストシステム用の高電圧バッテリーを組み込み、ユニットあたりのワイヤ数を増加させています。軍用機種はより高いマージンをもたらす堅牢化されたルームを必要とします。回転翼機の配線は振動荷重に耐える必要があり、専用の製品ラインを生み出しています。eVTOLアーキテクチャはメガワット級の電動推進で動作し、従来の基準を超えた電圧・温度定格を必要とし、機敏なサプライヤーにとってグリーンフィールドの仕様スロットを開いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

フィット別:レトロフィット市場が勢いを増す

ラインフィット設置は2024年の航空機用ワイヤ・ケーブル市場収益の74.65%を占め、OEMの優位性を反映していますが、レトロフィット・アフターマーケットは2030年にかけて7.68%のCAGRで拡大します。OEMの厳しいスケジュールと納入スロットの希少性により、航空会社は新機材を発注する代わりにキャビン、アビオニクス、EWISのアップグレードで資産寿命を延長する動機を持っています。レトロフィット作業パッケージは配線、センサー、コネクティビティハードウェアを組み合わせており、定期的な部品交換と比較して機体あたりの平均金額を引き上げています。アフターマーケット契約はOEMの周期性も緩和し、サプライヤーにバックログの選択肢を与えています。ラインフィットでは、生産テンポが労働力の可用性に依存しており、半完成品、ラベル付き、テスト済みのハーネスキットを提供するサプライヤーは最終組立のタクトタイムを短縮し、生産レートの向上を追求する機体メーカーから強い需要を受けています。

地域分析

北米のリーダーシップはBoeingの機体メーカーハブ、深いティア1エコシステム、および8,860億米ドルのFY25防衛予算に基づいており、戦闘機や輸送機プラットフォーム向けの相当規模の配線調達を含んでいます。[4]上院軍事委員会、「FY25 NDAA法案テキスト」、senate.gov カナダは複合翼と配線サブアセンブリを提供し、メキシコはBoeingとAirbusのラインに供給するコスト競争力のあるハーネス生産を担っています。FAAの規制はグローバルなベンチマークを設定しており、米国のプログラムで実証されたイノベーションが世界中に波及し、この地域の標準への影響力を強化しています。

アジア太平洋地域の6.55%の成長軌道は、拡大する中産階級の旅行者基盤から生まれており、中国だけで2043年までに機材を3倍にする計画があり、高スループットのMROハブと数十億ドルの予備部品在庫が必要となっています。インドの政府支援の産業回廊は配線ハーネス工場への優遇措置を約束しており、グローバルサプライヤーの通貨リスクエクスポージャーを相殺しています。成熟した電子産業を持つ日本と韓国は、光ファイバーコネクターにおける高付加価値のニッチを開拓しています。

欧州は単位成長が比較的緩やかですが、持続可能性に焦点を当てた電気システムのテストベッドとして残っています。Airbusのトゥールーズを拠点とした1.2kV配電に関する研究は次世代絶縁ソリューションを必要とし、地元サプライヤーにファーストムーバーの優位性を提供しています。英国、ドイツ、フランスは設計サイクルを加速する密な航空宇宙クラスターを擁しており、EASAとFAAの整合化がクロスマーケットの製品承認を簡素化しています。

南米と中東・アフリカは2024年の収益の8%未満を占めていますが、キャリアが新機材を購入する代わりにアビオニクスとキャビンを近代化するにつれて、平均以上のレトロフィット需要を示しています。現地コンテンツ規則と通関の複雑さは、在庫管理とフィールドエンジニアリングサポートのために地域MROとパートナーシップを結ぶ意欲のあるサプライヤーに有利に働きます。

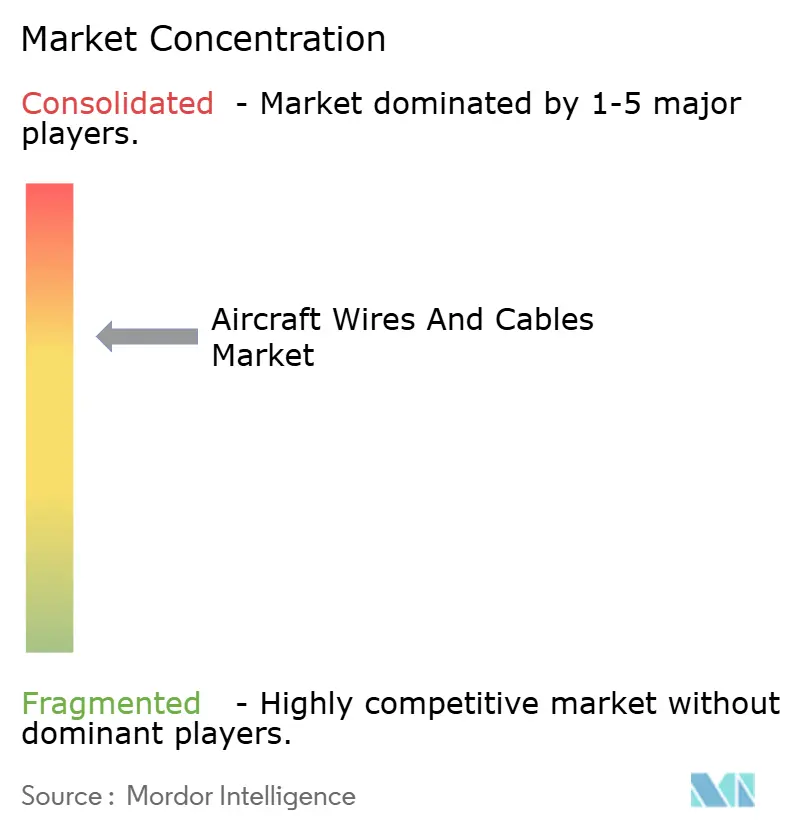

競合環境

航空機用ワイヤ・ケーブル市場は中程度の集中度を維持しています。TE Connectivity Corporation(TE Connectivity plc)、Amphenol Corporation、Safran Electrical & Power(Safran)、Collins Aerospace(RTX Corporation)が2024年の収益の半分以上を占め、長期供給契約と幅広い製品ラインアップから恩恵を受けています。AmphenolによるCarlisle Interconnect Technologiesの20億2,500万米ドルの買収は9億米ドルの売上を追加し、過酷環境向け製品の提供を強化しました。SafranはBoeingとB737 MAXおよびB777-Xの配線に関する複数年契約を更新し、OEMチャネルでの地位を強固にしました。

ホワイトスペースの機会はeVTOLと高電圧ハーネスに集中しており、既存企業が規模を持つ分野はありません。Collins AerospaceのEU SWITCHプロジェクト向けプロトタイプは、ファーストムーバーの価格プレミアムを確保するための研究開発競争を示しています。PIC Wire and Cableは材料革新を活用し、燃料消費削減目標に共鳴する81%の重量削減を達成しています。SASMOS HETのようなニッチスペシャリストはDeutsche Aircraftのような新興OEMと連携しており、機敏なパートナーシップが既存企業の慣性を回避できることを証明しています。

原材料インフレがマージンを圧迫する中、競争の激しさが増しています。アルミニウムと銅の両方のポートフォリオを持つサプライヤーは、単一金属の同業他社よりも原材料の変動をうまくヘッジできます。ハードウェア仕様が汎用化する中、キッティング、設置トレーニング、AOGサポートなどのサービス能力が差別化要因となっています。現在複数のベンダーが提供しているハーネスルーティングのデジタルツインは、設置の学習曲線を短縮し、顧客をソフトウェアエコシステムに囲い込みます。

航空機用ワイヤ・ケーブル産業のリーダー企業

Amphenol Corporation

Safran Electrical & Power(Safranグループ)

TE Connectivity Corporation(TE Connectivity plc)

GKN Aerospace(Melrose Industries PLC)

LATECOERE S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:MolexはAirBorn, Inc.の買収に関する契約締結を発表しました。同社は航空宇宙・防衛、民間航空、宇宙探査、医療、産業市場にサービスを提供するグローバルOEM向けの堅牢なコネクターおよび電子部品の設計・製造を専門としています。

- 2024年7月:GKN AerospaceはAirbusとの契約延長を発表し、A220航空機向けの電気配線インターコネクトシステム(EWIS)の継続的な生産を確保しました。この複数年契約により、GKN AerospaceのAirbusの主要EWISサプライヤーとしての地位が強固になりました。

- 2024年4月:Safran Electrical & PowerはGENeUSCONNECTという新しい高電力電気ハーネスシリーズを発売しました。この追加により、最新の全電動および混合動力航空機世代向けに設計された同社の電気システムのラインアップが完成しました。

- 2024年2月:Malaysia Airlines Berhad(MAB)はSafran Electrical & Powerに、MABのCFM56-7Bエンジンの電気ハーネスを整備する3年間の独占サービス契約を委託しました。

世界の航空機用ワイヤ・ケーブル市場レポートの調査範囲

| 航空機用ワイヤ | フックアップ・単芯ワイヤ | |

| 同軸・RFケーブル | ||

| 航空機用ケーブル | 機械・制御ケーブル | |

| 光ファイバーケーブル | シングルモードファイバー | |

| マルチモードファイバー | ||

| ワイヤハーネス・ケーブルアセンブリ | ||

| 電力配電 |

| データ・通信 |

| 飛行制御・アクチュエーション |

| 照明・キャビンシステム |

| 環境・ユーティリティシステム |

| 着陸装置・制動 |

| 民間航空 | 狭胴機 |

| 広胴機 | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 非戦闘機 | |

| 無人航空機(UAV) | |

| 一般航空 | ビジネスジェット |

| ピストン・ターボプロップ機 | |

| 回転翼機 | 民間ヘリコプター |

| 軍用ヘリコプター | |

| 新興プラットフォーム | eVTOL・都市型航空モビリティ |

| 商業用ドローン |

| ラインフィット(OEM) |

| レトロフィット・アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ | 航空機用ワイヤ | フックアップ・単芯ワイヤ | |

| 同軸・RFケーブル | |||

| 航空機用ケーブル | 機械・制御ケーブル | ||

| 光ファイバーケーブル | シングルモードファイバー | ||

| マルチモードファイバー | |||

| ワイヤハーネス・ケーブルアセンブリ | |||

| 用途 | 電力配電 | ||

| データ・通信 | |||

| 飛行制御・アクチュエーション | |||

| 照明・キャビンシステム | |||

| 環境・ユーティリティシステム | |||

| 着陸装置・制動 | |||

| 航空機タイプ | 民間航空 | 狭胴機 | |

| 広胴機 | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 非戦闘機 | |||

| 無人航空機(UAV) | |||

| 一般航空 | ビジネスジェット | ||

| ピストン・ターボプロップ機 | |||

| 回転翼機 | 民間ヘリコプター | ||

| 軍用ヘリコプター | |||

| 新興プラットフォーム | eVTOL・都市型航空モビリティ | ||

| 商業用ドローン | |||

| フィット | ラインフィット(OEM) | ||

| レトロフィット・アフターマーケット | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の航空機用ワイヤ・ケーブル市場の規模はどのくらいですか?

航空機用ワイヤ・ケーブル市場規模は2025年に26億米ドルと推定され、2030年までに38.9億米ドルに達すると予測されており、CAGRは6.34%です。

2030年にかけて最も速く成長する製品クラスはどれですか?

航空機用ケーブルは全製品タイプの中で最も高い7.35%のCAGRで成長すると予測されています。

アジア太平洋地域が最も急成長する地域である理由は何ですか?

中国とインドにおける機材拡大と現地航空宇宙製造の推進が、2030年に向けて6.55%のCAGRを牽引しています。

レトロフィット需要がサプライヤーにとって魅力的な理由は何ですか?

規制上のEWIS義務と航空会社のキャビンアップグレードがレトロフィット支出を押し上げ、このセグメントに7.68%のCAGR見通しを与えています。

原材料のトレンドは導体の選択にどのような影響を与えていますか?

銅価格の変動と重量削減目標が、アルミニウム導体への構造的なシフトを加速させています。

最も高い成長余地を提供する新しい航空機カテゴリーはどれですか?

eVTOLプラットフォームは認証経路が明確になりUAMサービスが拡大するにつれて、9.15%のCAGRを記録すると予測されています。

最終更新日: