航空機スペアパーツ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

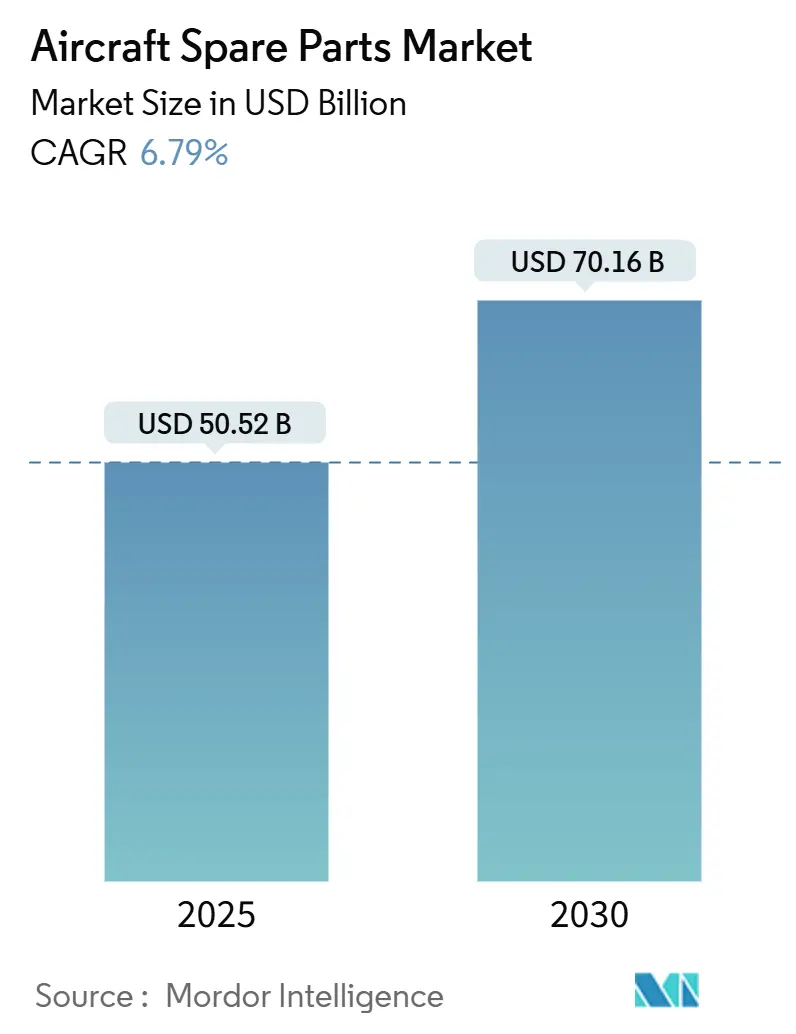

| 市場規模 (2025) | 50.52 十億米ドル |

| 市場規模 (2030) | 70.16 十億米ドル |

| 成長率 (2025 - 2030) | 6.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機スペアパーツ市場分析

航空機スペアパーツ市場規模は2025年に500億5,200万USDとなり、2030年までに701億6,000万USDに達すると予測され、CAGRは6.79%となります。成長は、フリート拡大と老朽化の同時進行、機体使用期間を延長させる生産バックログ、コスト効率の高い部品製造者承認(PMA)部品および使用済み整備可能材料(USM)コンポーネントを純正機器よりも優先する航空会社の戦略によって推進されています。PMAコンポーネントが規制コンプライアンスを維持しながら20〜40%のコスト削減を実現することから、独立した整備・修理・オーバーホール(MRO)パートナーへの航空会社のシフトが加速しています。チタン集約型エンジンのアップグレード、狭胴機の稼働率向上、ブロックチェーン対応の電子商取引チャネルが、追跡可能で競争力のある価格の部品に対する需要をさらに拡大しています。一方、第1層サプライヤー間の統合とOEMによる知的財産保護の取り組みが、デジタル能力と在庫の機動性が決定的な優位性をもたらす競争環境を形成しています。

主要レポートのポイント

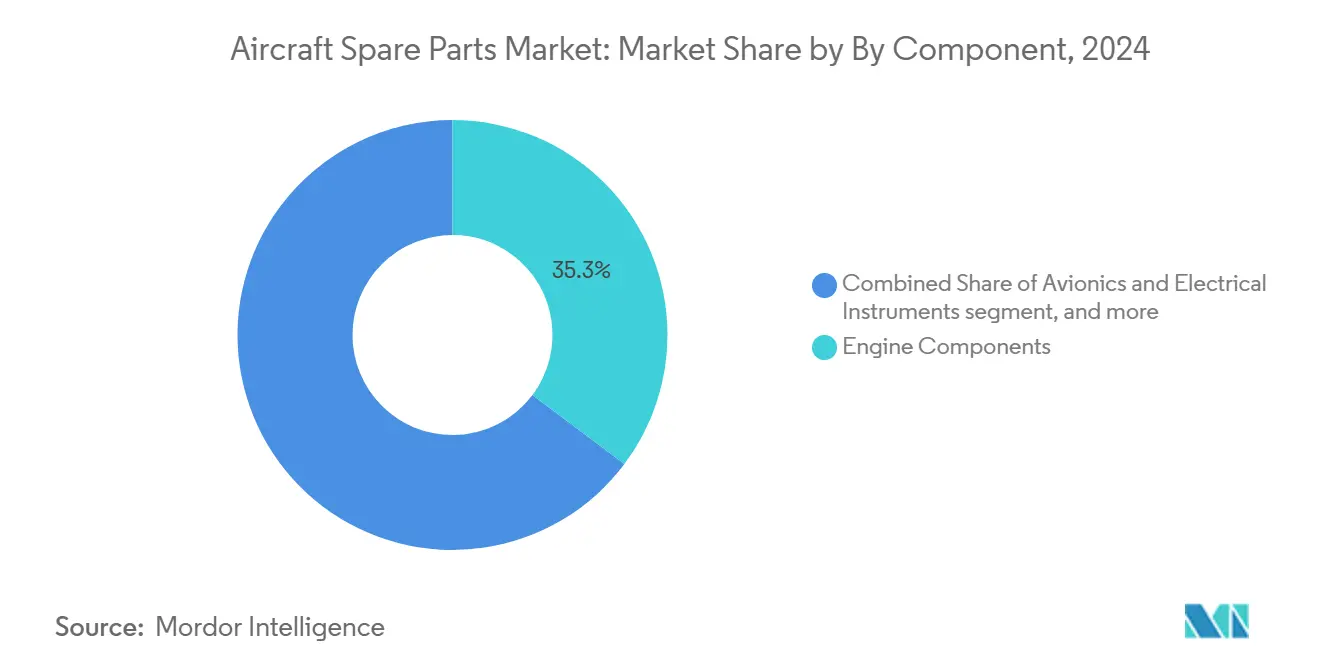

- コンポーネントタイプ別では、エンジンコンポーネントが2024年の航空機スペアパーツ市場シェアの35.25%を占めました。

- 航空機プラットフォーム別では、広胴機が2024年の収益の42.75%を獲得し、狭胴機は2030年までに8.83%のCAGRを記録すると予測されています。

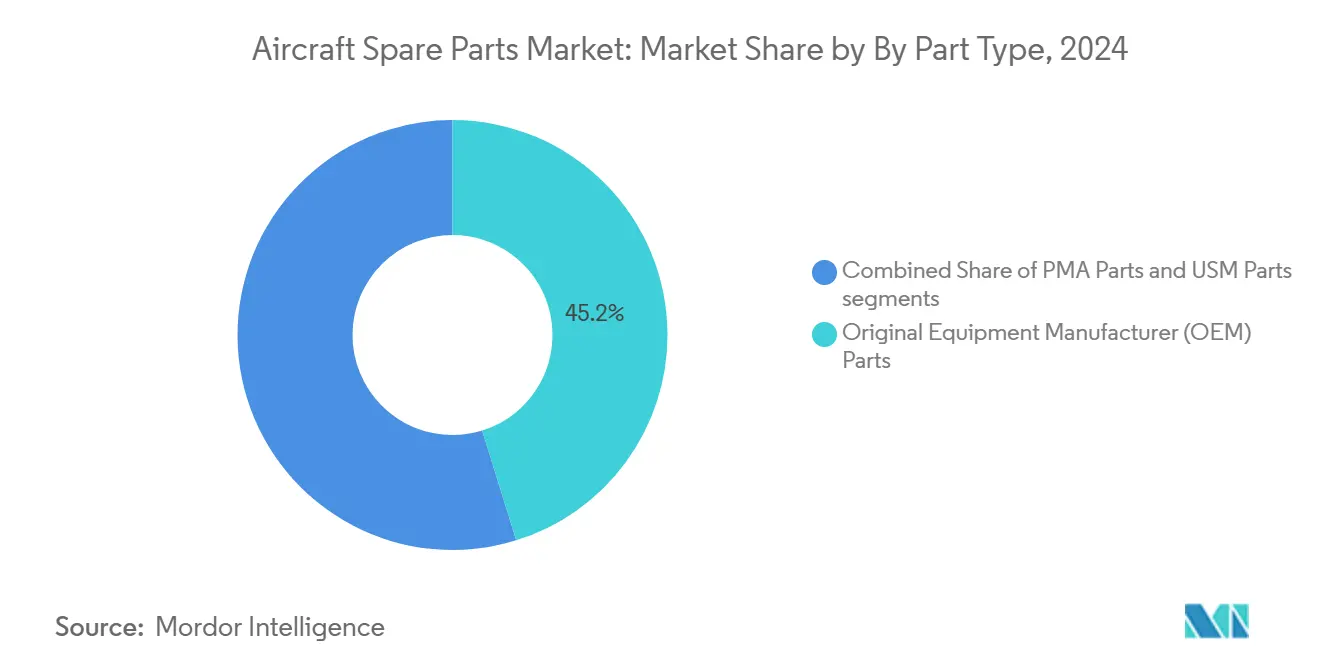

- 部品タイプ別では、純正部品メーカー(OEM)部品が45.21%の市場シェアを占め、部品製造者承認(PMA)コンポーネントは2025年から2030年の間に7.80%のCAGRで成長すると予測されています。

- エンドユーザー別では、OEMチャネルが2024年の航空機スペアパーツ市場規模の55.32%を占め、独立系MROは2030年まで7.91%のCAGRで拡大しています。

- 地域別では、北米が2024年の世界支出の38.22%を占め、アジア太平洋地域は2030年まで7.23%のCAGRで拡大しています。

世界の航空機スペアパーツ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリート拡大と老朽化航空機によるMRO需要の増加 | +2.1% | 世界全体;北米と欧州で最も顕著 | 中期(2〜4年) |

| OEM生産バックログによる航空機使用期間の延長 | +1.8% | 世界全体;アジア太平洋地域と北米が最も影響を受ける | 短期(2年以内) |

| 世界の旅客数と稼働率の増加 | +1.5% | アジア太平洋地域が中心;中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| コスト削減のためのPMAおよびUSM部品の採用拡大 | +1.2% | 北米とEU;アジア太平洋地域で拡大中 | 中期(2〜4年) |

| ブロックチェーン対応の電子商取引マーケットプレイスとトレーサビリティ | +0.9% | 世界全体;北米と欧州での早期採用 | 短期(2年以内) |

| エンジン耐久性アップグレードによるチタン需要の急増 | +0.7% | 米国と日本でのグローバルサプライ多様化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フリート拡大と老朽化航空機によるMRO需要の増加

航空機スペアパーツ市場は、世界的なフリート拡大と既存航空機の老朽化が重なり、堅調な成長を示しています。航空会社は旅客需要の増加に対応するために新型航空機を急速に追加していますが、現在のフリートのかなりの部分が成熟期を迎えており、頻繁な点検、修理、交換が必要となっています。記録的なバックログ(The Boeing Companyは2025年に5,943機の受注残を記録)により、航空会社は旧型機をより長く運航せざるを得なくなり、アジア太平洋地域の地域航空会社では整備頻度とスペアパーツ予算が15〜20%増加しています。[1]The Boeing Companyが2025年に606機の純受注を記録、Mexico Business、mexicobusiness.news 航空会社は特に狭胴機フリートの退役を延期して納入遅延を補い、エンジンショップビジットの増加と入手困難な寿命制限部品の消費拡大をもたらしています。FAAおよびEASAの強化耐空性プログラムがこの慣行を可能にしていますが、厳格なトレーサビリティを義務付けています。これらの要因は、エンジン、着陸装置アセンブリ、客室内装にわたる認定コンポーネントへの需要増加に直結しています。この二重のシナリオはMROサービスへの需要を大幅に押し上げています。特に老朽化した航空機は繰り返しのスペアパーツ需要を生み出し、フリート拡大は長期的な持続的需要を確保します。これらの要因が合わさって安定した市場サイクルを生み出し、MROを航空機スペアパーツ産業の重要な成長ドライバーとして位置付けています。

OEM生産バックログによる航空機使用期間の延長

純正部品メーカー(OEM)が直面している持続的な生産バックログにより、航空会社は既存の航空機フリートの運用期間を延長せざるを得なくなっています。新型航空機の納入が遅延する中、航空会社はより多くのMRO活動を必要とする旧型機への依存度を高めています。The Boeing Companyの現在の月産38機という生産上限と、Airbus SEの供給制約により、オペレーターは既存航空機の稼働率を高めざるを得なくなり、チタン製ファンブレード、コンプレッサーディスク、排気コンポーネントの摩耗が加速しています。[2]航空機エンジン成長によるチタン需要の急増、Argus Media、argusmedia.com エンジンMRO専門業者は予定外の取り外しが25〜30%急増していると報告しており、新造機優先のOEMよりも迅速に対応できるPMAサプライヤーに機会をもたらしています。サービス困難報告が監視を強化していますが、独立系サプライヤーはより短いリードタイムを活用してシェアを獲得しています。これにより、安全性、コンプライアンス、運用効率を確保するためのスペアパーツ消費が直接増加します。航空機の使用期間延長は繰り返しの交換サイクルを生み出し、持続的なアフターマーケット需要を促進します。その結果、OEMのボトルネックはフリート更新戦略に影響を与えるだけでなく、世界の航空会社の運航維持におけるスペアパーツおよびMROプロバイダーの役割を強化しています。

世界の旅客数と稼働率の増加

世界の旅客数の着実な増加により航空機の稼働率が大幅に向上し、スペアパーツと整備サービスへの需要が高まっています。航空会社は旅行需要の急増に対応するためにより高い頻度でフリートを運航しており、重要なコンポーネントの摩耗が加速しています。旅客数は2025年までにパンデミック前の水準を超え、中国とインドでは8%以上の増加が見られました。[3]インド航空市場は2027年までに400億USDの価値に達する、Economic Times、economictimes.indiatimes.com 航空会社は歴史的な稼働率を10〜15%上回る水準で航空機を運航しており、飛行サイクルに相関する寿命制限を持つ着陸装置、補助動力装置、与圧システムに負荷をかけています。短距離路線の頻度がサイクル駆動の疲労を加速させるため、ターボプロップおよびリージョナルジェットセグメントは深刻な圧力を感じています。ICAOの堅調な予測は、航空機スペアパーツ市場の長期的な見通しを支える持続的な成長を示唆しています。この稼働率の向上は交換サイクルを短縮し、信頼性の高いMROサポートの必要性を高めます。国際・国内旅行が力強く回復する中、運用効率と安全性を維持するための航空会社への継続的な圧力が、スペアパーツの成長市場を確保し、長期的な産業拡大を支えています。

コスト削減のためのPMAおよびUSM部品の採用拡大

航空会社とMROプロバイダーは、整備コストを最適化し運用効率を向上させるために、部品製造者承認(PMA)部品および使用済み整備可能材料(USM)コンポーネントの採用を増やしています。燃料費の上昇とコスト圧力により、航空会社は安全性や信頼性を損なうことなくOEMスペアパーツの手頃な代替品を求めています。持続的な利益率圧力により、航空会社はFAA・EASA認証を満たしながらOEM同等品より20〜40%安価なPMAコンポーネントに移行しています。[4]PMA部品アップデート:産業は依然として好調、Aviation Maintenance Magazine、avm-mag.com A320ceoおよびB737-NGファミリーの解体が在庫供給源を生み出すにつれてUSMの採用が加速しています。一部のリース会社や主要航空会社がコア資産へのPMA使用を制限しているものの、FAAの承認プロセスの合理化によりリードタイムが短縮され、ブロックチェーントレーサビリティが真正性への疑念を払拭し、より広範な展開を促進しています。PMA部品は低価格で認定品質を提供し、USMは部品のライフサイクルを延長することで持続可能な価値を提供します。コスト効率の高いソリューションへのこのシフトは、航空産業全体の調達戦略を変革し、非OEMスペアパーツへの需要を加速させ、世界の航空機スペアパーツ市場における重要な成長ドライバーとしての役割を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンの混乱と原材料不足 | -0.8% | 世界全体;アジア太平洋地域のハブで深刻 | 短期(2年以内) |

| 認定技術者の熟練労働力不足 | -0.6% | 北米とEU;アジア太平洋地域で新興 | 長期(4年以上) |

| 認証コストを引き上げる模倣部品の蔓延 | -0.5% | 世界全体;米国と欧州のOEMが最も影響を受ける | 短期(2年以内) |

| 積層造形による重要部品に対する規制上の制限 | -0.4% | 世界全体;第1層航空会社とリース会社でより厳格 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱と原材料不足

航空機スペアパーツ市場は、継続的なサプライチェーンの混乱と重要原材料の不足により重大な課題に直面しています。世界のサプライネットワークは地政学的緊張、貿易制限、物流のボトルネックにより圧力を受けており、エンジン、航空電子機器、構造材料などの必須コンポーネントの入手可能性が低下しています。同時に、航空機製造に広く使用されるチタン、アルミニウム、複合材料などの主要原材料の不足が生産コストとリードタイムをさらに上昇させています。これらの制約は、OEMとアフターマーケットサプライヤーの両方が航空会社とMROプロバイダーからの増大する需要を満たす能力を妨げています。オペレーターにとって、納期の長期化と調達コストの上昇は計画された整備サイクルを混乱させ、航空会社は旧型機をより長期間運航し続けるか、代替コンポーネントを調達せざるを得なくなっています。これにより運用リスクが高まり、特にコスト意識の高い航空会社の収益性に圧力をかけています。一部のメーカーとサプライヤーは調達戦略を多様化し、地域在庫を構築していますが、回復は依然として緩やかです。持続的な混乱は高品質スペアパーツの適時供給を脅かし、市場全体の成長を制限する可能性があります。その結果、サプライチェーンの不安定性と原材料不足は、航空機スペアパーツ産業における短期的なパフォーマンスと長期的な計画の両方を形成する重大な制約要因として際立っています。

認定技術者の熟練労働力不足

航空機スペアパーツ市場は、特にMRO業務において、熟練した認定航空技術者の不足によりますます制約を受けています。フリートが拡大し老朽化した航空機がより頻繁な整備を必要とするにつれて、スペアパーツの取り付け、点検、認定を行う資格を持つ人員への需要が急増しています。しかし、産業は労働力の高齢化、新規参入者の限定、国際航空基準を満たすために必要な長い訓練サイクルにより、深刻な人材不足に直面しています。この不足は航空機整備のターンアラウンドタイムに直接影響し、航空会社の長期的な地上待機と高い運用コストをもたらすことが多くなっています。部品の取り付けと認定の遅延は整備スケジュールを混乱させ、世界のサプライチェーン全体に非効率をもたらす可能性があります。小規模な航空会社と独立系MROプロバイダーは特に脆弱であり、人材を確保するためにより高い賃金と優れたインセンティブを提供する大手企業との競争に苦労しています。さらに、高度な航空電子機器や複合材料などの新技術が普及するにつれて、スキルギャップが拡大し、より専門的な訓練が求められます。十分な技術的専門知識がなければ、スペアパーツの入手可能性だけでは円滑な運用を確保することはできません。したがって、認定技術者の不足は深刻な制約要因となり、スペアパーツの効果的な活用を制限し、市場全体の成長ポテンシャルを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:エンジンコンポーネントが収益リーダーシップを確立

エンジンコンポーネントは2024年の航空機スペアパーツ市場規模の35.25%を占めました。チタン豊富なファンブレードとコンプレッサー部品が支出を支配しているのは、耐久性アップグレードが翼上時間を延長するものの、制限に達した際の交換コストが上昇するためです。2025年〜2030年にかけて、航空電子機器および電気計器は、客室接続アップグレードの中でフライバイワイヤおよび衛星通信スイートの半導体コンテンツが拡大するにつれて、最も速い7.22%のCAGRが見込まれています。

エンジンコンポーネントは、安全性、性能、規制コンプライアンスの確保における重要な役割から、航空機スペアパーツ市場で最大の収益を生み出すセグメントを代表しています。エンジンは最も高い整備・交換サイクル頻度を持つ非常に複雑なシステムであり、スペアパーツへの一貫した需要を生み出しています。コスト集約性と運用上の重要性から、航空会社とMROプロバイダーはタービン、コンプレッサー、燃料システムなどのエンジン関連コンポーネントへの投資を優先しています。フリート稼働率の向上と航空機の老朽化により、エンジンコンポーネントセグメントは市場成長を支え続け、支配的な収益貢献者としての地位を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

航空機プラットフォーム別:広胴機が価値をリード、狭胴機が成長を加速

広胴機は、複雑な長距離システムがより高価なエンジン、航空電子機器、構造アセンブリを必要とするため、2024年収益の42.75%を占めました。しかし、航空会社が旅行回復を吸収するために既存のA320およびB737フリートを延長し、エンジン需要、着陸装置、客室改修を拡大させているため、狭胴機プラットフォームは8.83%のCAGRで最も速く成長するでしょう。広胴機は、長距離運航、大型コンポーネントサイズ、高い整備複雑性により、スペアパーツ需要において最大の市場価値を占めています。これらのプラットフォームは大規模なエンジン投資、着陸装置、構造部品を必要とし、収益リーダーシップを確立しています。

しかし、狭胴機は短中距離旅行の増加、フリート拡大、低コスト航空会社(LCC)の普及に支えられて、より速い成長を経験しています。高い飛行頻度は摩耗の加速をもたらし、部品交換とMROサービスへの需要を高めています。広胴機と狭胴機のプラットフォームは、世界の航空機スペアパーツ市場において補完的な成長ダイナミクスを生み出しています。リージョナルジェットとターボプロップは独自の要件を持ち、特に二次路線を拡大する新興市場においてプロペラシステム、短距離ブレーキ、低圧客室部品などの特定の需要があります。ICAOの予測は多様化したフリート構成を支持しており、各プラットフォームが2030年まで専門的な部品パイプラインを維持することを確保しています。

部品タイプ別:OEMが認定信頼性で市場リーダーシップを確立

純正部品メーカー(OEM)部品は2024年に最大の45.21%のシェアを占め、航空機スペアパーツ市場における中心的な役割を強調しています。航空会社とMROプロバイダーは、エンジン、航空電子機器、構造アセンブリにわたる比類のない規制コンプライアンス、統合互換性、保証付き信頼性のためにOEMコンポーネントを優先しています。OEMの優位性は、独占的なサプライヤー契約、バンドルサービス契約、強力なアフターマーケットサポートネットワークによって強化され、長期的な収益安定性を確保しています。着陸装置、タービン、飛行制御システムなどの高価値部品は、厳格な安全プロトコルにより依然としてOEM主導です。この根強い依存性は、オペレーターがコスト効率の高い代替品を模索する中でも、OEMを航空整備の基盤として位置付けています。

部品製造者承認(PMA)コンポーネントは急速に拡大すると予想され、2025年から2030年の間に7.80%のCAGRで成長すると予測されています。航空会社と独立系MROは、高い整備コストを相殺しOEMサプライチェーンへの依存を減らすためにPMA部品の採用を増やしています。客室内装、照明、特定のエンジンアクセサリーなどの非重要システムにおけるFAA認定品質と実証されたパフォーマンスが市場での受け入れを強化しています。コスト効率、より速い入手可能性、サプライの回復力が、特に世界のフリートが拡大する中でPMAを魅力的なアフターマーケットソリューションとして位置付けています。PMAの信頼性への高まる信頼が、スペアパーツ市場で最も急速に成長するサブセグメントとしての役割を確保しています。

エンドユーザー別:OEMの優位性が機動力ある独立系の挑戦に直面

純正部品メーカー(OEM)は、ブランド信頼性、規制承認、高品質認定コンポーネントを提供する能力により、航空機スペアパーツ市場を支配しています。航空機生産との強力な統合と長年の航空会社契約がリーダーシップをさらに強化しています。OEM流通チャネルは2024年収益の55.32%を占め、独自マニュアル、保証レバレッジ、独占的なエンジニアリングデータによって強化されています。

しかし、独立系MROは、資金制約のある航空会社に訴求するPMAおよびUSMのコスト優位性に後押しされ、2030年まで7.91%のCAGRを記録しています。航空会社はOEMの信頼性と上昇するコストのバランスを取り、非重要コンポーネントを独立系にシフトするデュアルソーシングポリシーをますます採用しています。同時に、パワーバイザーアワー契約がエンジンと航空電子機器をカバーしています。ブロックチェーンマーケットプレイスが検索と認証の摩擦を低減し、リアルタイムでサプライヤーを比較できる購買者に向けて交渉力を傾けています。[5]Honeywell GoDirect Tradeが20億USDを突破、Honeywell、honeywell.com しかし、独立系ディストリビューターとMROプロバイダーは、より速いターンアラウンドタイム、PMAおよびUSM部品などのコスト効率の高い代替品、調達の柔軟性を提供することで、この優位性にますます挑戦しています。この機動力のあるアプローチは効率とコスト削減を求める航空会社に訴求し、アフターマーケットの競争ダイナミクスを徐々に再形成しています。需要が高まる中、OEMと独立系プレーヤーは市場バランスを再定義し続けています。

地域分析

北米は2024年の航空機スペアパーツ市場で最大の38.22%のシェアを維持し、世界最大の商業フリート、高い稼働率、シアトルからマイアミまで広がる密なMROインフラに支えられています。[6]米国のドイツからの輸入2017年〜2024年、GTAIC、gtaic.ai The Boeing Companyへの近接性と豊富な第1層サプライヤーベースがリードタイムと輸送コストを圧縮し、2024年だけでドイツから1,630億USDという地域の輸入規模を強化しています。FAA基準はしばしば世界的なコンプライアンスの基準を設定し、追跡可能なオーバーホール済み部品への需要を集中させています。

アジア太平洋地域は7.23%のCAGRで最も速く成長する地域であり、中国とインドの二桁の旅客数増加、LCCの台頭、シンガポール、インドネシア、中国の広域湾区における新たなMRO能力によって推進されています。現地化されたオーバーホール能力と中国の航空会社へのThe Boeing Companyの納入再開が、狭胴機エンジン部品、航空電子機器モジュール、客室スペアへの需要を増幅させています。

欧州、中東、アフリカは成熟したフリートとハブ集中型の稼働率を組み合わせ、広胴機スペアパーツの需要強度を高めています。欧州の航空会社はAirbus SEへの近接性から恩恵を受け、中東のハブは16時間以上の飛行区間を維持し、エンジンオーバーホールサイクルを加速させています。長期的には、アジア太平洋地域の加速がギャップを縮小しますが、北米の成熟性は安定した交換サイクルを通じて世界の需要を支え続けています。

競争環境

適度な統合が航空機スペアパーツ産業を特徴付けています。Parker-Hannifin Corporationによる72億USDのMeggitt買収は、アクチュエーションおよび流体制御製品ラインにわたるアフターマーケットアクセスを拡大し、より高いマージンのサービス収益を追求するサプライヤーの姿勢を浮き彫りにしました。OEMはデータ権を守って市場支配を維持しようとしていますが、PMA対応の独立系企業と解体専門業者が代替チャネルを収益化するにつれて、シェアの侵食が増大しています。デジタル破壊が競争を激化させています。HoneywellのGoDirect Tradeは2025年までに取引額が20億USDを超え、従来のディストリビューターを迂回するブロックチェーン検証済みマーケットプレイスの広範な受け入れを示しています。センサーテレメトリとAI部品予測を組み合わせた予知保全プラットフォームが新たな競争の場を生み出し、ハードウェアの遺産とソフトウェアの洞察を融合できる企業に報酬をもたらしています。参入障壁は依然として高く、FAA部品製造者承認とEASA Part-21規則が認証タイムラインを形成していますが、機動力のある新規参入者は在庫の機動性と価格の柔軟性を活用しています。航空会社のコスト削減要求と相まって、これらの力はOEMも独立系も揺るぎない優位性を達成できない競争均衡を育んでいます。

航空機スペアパーツ産業リーダー

Honeywell International Inc.

The Boeing Company

TransDigm Group Incorporated

Safran SA

Liebherr Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Parker-Hannifin CorporationがMeggittの買収を完了し、航空宇宙コンポーネントおよびセンサー事業を統合しました。この動きにより、Parker-Hannifin Corporationの航空宇宙システム合算収益が43億USDを超え、世界的な流通リーチが強化されると期待されています。

- 2025年9月:Safran SAは、エンジンや航空電子機器などの高マージンのコア分野に集中するため、オーバーヘッドビンやギャレーを含む航空機内装事業を売却する意向を発表しました。

- 2025年8月:Montana AerospaceがAsco Industriesを買収し、欧州と北米にわたる構造部品製造の拠点を統合しました。

- 2025年8月:Spirit AeroSystemsがBombardier Inc.の航空構造事業を買収してアフターマーケットセグメントを拡大し、スペアパーツとコンポーネント能力を強化しました。

- 2025年8月:Hanwha Aerospaceが航空電子機器と油圧機器の買収を通じて拡大し、航空宇宙用途の部品とシステム能力を強化しました。

世界の航空機スペアパーツ市場レポートの範囲

| エンジンコンポーネント |

| 航空電子機器および電気計器 |

| 機体構造および操縦翼面部品 |

| 着陸装置 |

| ホイールとブレーキ |

| 補助動力装置(APU) |

| 油圧および空気圧システム |

| 客室および内装システム |

| その他 |

| 狭胴機 |

| 広胴機 |

| リージョナル機 |

| ターボプロップ |

| 純正部品メーカー(OEM)部品 |

| 部品製造者承認(PMA)部品 |

| 使用済み整備可能材料(USM)部品 |

| 航空会社 |

| MRO事業者 |

| OEM |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネントタイプ別 | エンジンコンポーネント | ||

| 航空電子機器および電気計器 | |||

| 機体構造および操縦翼面部品 | |||

| 着陸装置 | |||

| ホイールとブレーキ | |||

| 補助動力装置(APU) | |||

| 油圧および空気圧システム | |||

| 客室および内装システム | |||

| その他 | |||

| 航空機プラットフォーム別 | 狭胴機 | ||

| 広胴機 | |||

| リージョナル機 | |||

| ターボプロップ | |||

| 部品タイプ別 | 純正部品メーカー(OEM)部品 | ||

| 部品製造者承認(PMA)部品 | |||

| 使用済み整備可能材料(USM)部品 | |||

| エンドユーザー別 | 航空会社 | ||

| MRO事業者 | |||

| OEM | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の航空機スペアパーツ市場の規模はどのくらいですか?

航空機スペアパーツ市場規模は2025年に500億5,200万USDに達しました。

2030年までの航空機スペアパーツのCAGR予測はどのくらいですか?

2025年〜2030年に6.79%のCAGRが予測され、価値は701億6,000万USDに上昇します。

どのコンポーネントカテゴリーが最も多くの収益を生み出しますか?

エンジンコンポーネントは、高い単価と交換頻度により2024年収益の35.25%をリードしました。

どの航空機プラットフォームが最も速く成長しますか?

狭胴機スペアパーツ支出は2030年まで8.83%のCAGRで拡大する見込みです。

どの地域が最も強い成長見通しを提供しますか?

アジア太平洋地域は7.23%のCAGRを記録し、他のすべての地域を上回ると予想されています。

航空会社はどのようにスペアパーツコストを削減していますか?

航空会社はFAA・EASA認証を満たしながら20〜40%のコスト削減を実現するPMAおよびUSM代替品をますます採用しています。

最終更新日: