航空機ライン整備市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

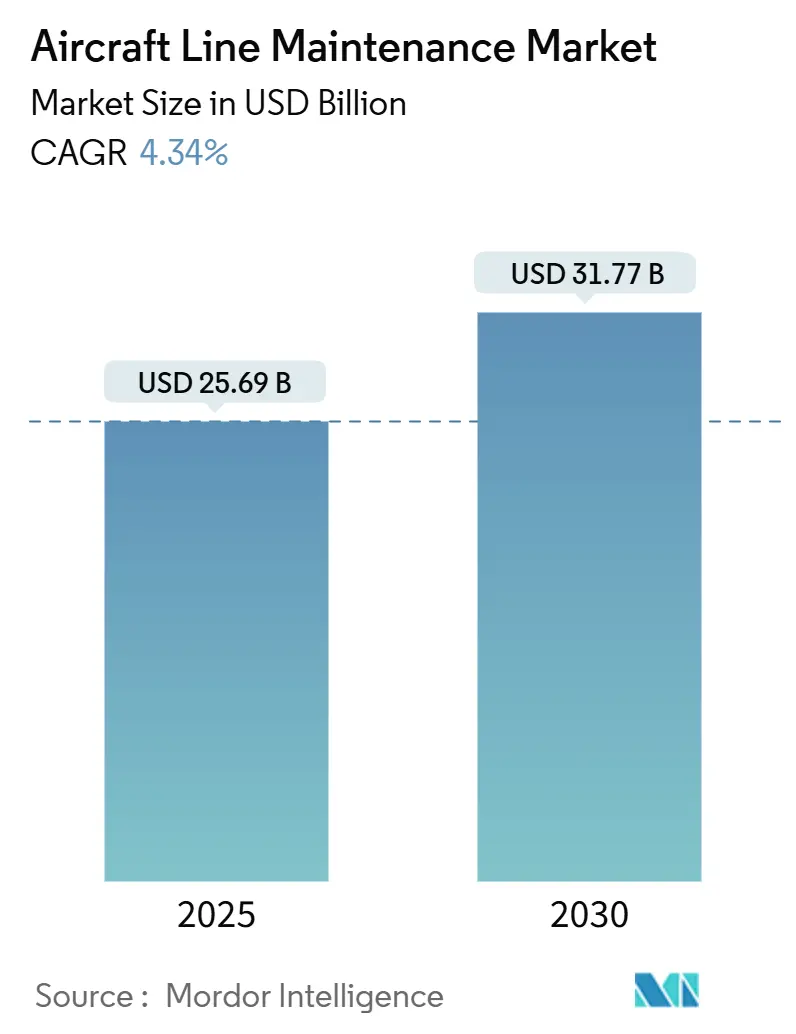

| 市場規模 (2025) | 25.69 十億米ドル |

| 市場規模 (2030) | 31.77 十億米ドル |

| 成長率 (2025 - 2030) | 4.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機ライン整備市場分析

航空機ライン整備市場規模は2025年に256億9,000万米ドルに達し、2030年までに317億7,000万米ドルに拡大する見込みで、年平均成長率4.34%を反映しています。新興経済圏におけるフリート拡大、小型単通路機の稼働率向上、およびトランジット点検の航空会社によるアウトソーシング増加が、航空機ライン整備市場の勢いを牽引しています。厳格なターンタイム要件と持続的なサプライチェーンの逼迫が、AOG対応能力の戦略的価値を高めています。GEエアロスペースが主導する動力装置OEMによる設備投資(10億米ドルの5カ年MROアップグレードプログラム)は、既存事業者が能力不足を解消しようと競い合っている状況を示しています。デジタルワークカード、AI駆動の故障予測、および二次空港でのモバイルサービスユニットが機上生産性を向上させ、ランプ混雑リスクを軽減しています。退職者の増加に伴い労働力不足が続いており、ボーイングは2043年までに世界全体で71万6,000人の新規技術者が必要になると予測しています。

主要レポートのポイント

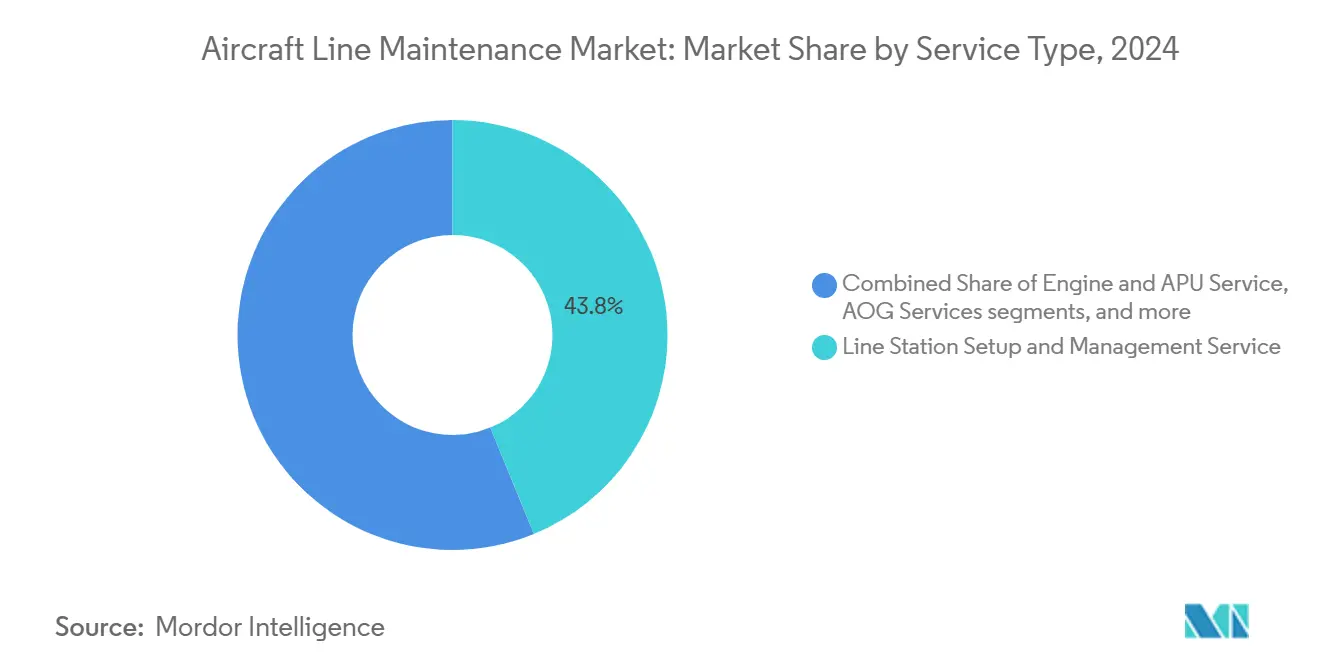

- サービスタイプ別では、ライン・ステーション設置・管理サービスが2024年の航空機ライン整備市場において43.82%の収益シェアで首位を占め、AOGサービスは2030年にかけて年平均成長率5.68%で拡大する見込みです。

- 航空機タイプ別では、ナローボディ機が2024年の航空機ライン整備市場シェアの47.42%を占めて首位となり、貨物機整備は2030年にかけて年平均成長率6.29%で拡大すると予測されています。

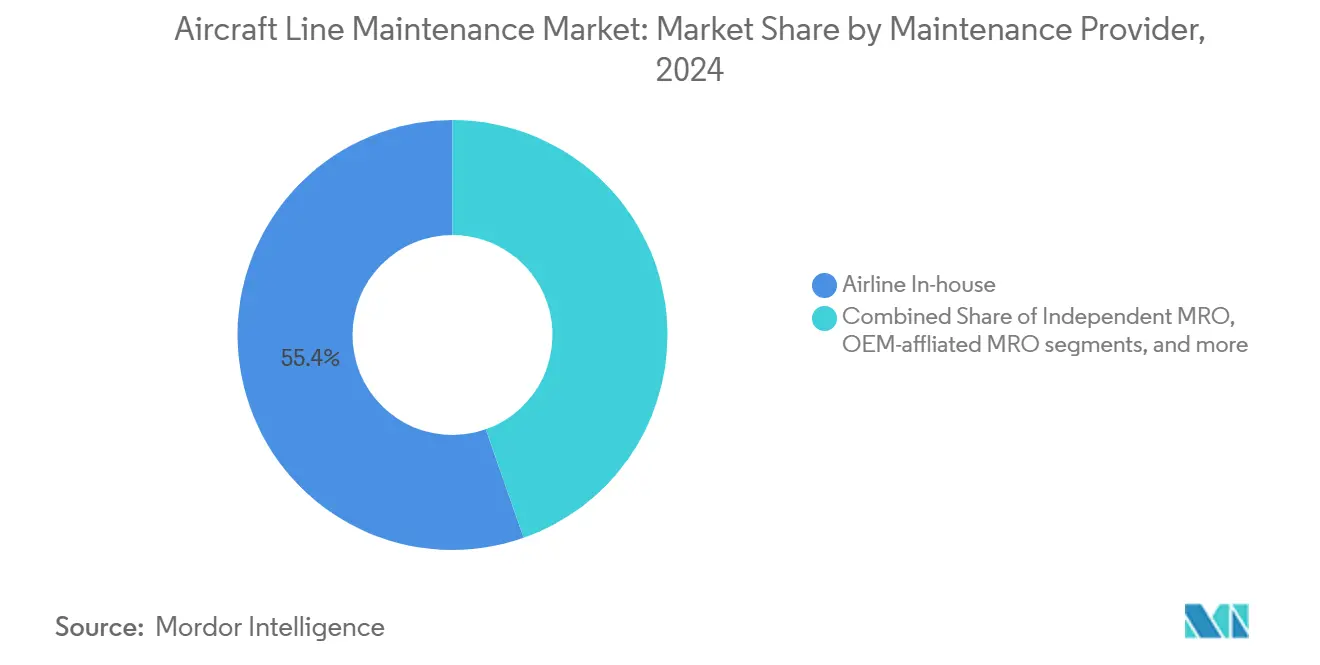

- 整備プロバイダー別では、航空会社自社整備部門が2024年の航空機ライン整備市場の55.38%を占め、独立系MROが2030年にかけて年平均成長率7.73%で最も高い成長見通しを示しています。

- スケジュールタイプ別では、定期点検が2024年の航空機ライン整備市場規模の63.47%を占め、トランジット点検は2030年にかけて年平均成長率5.21%で拡大すると予測されています。

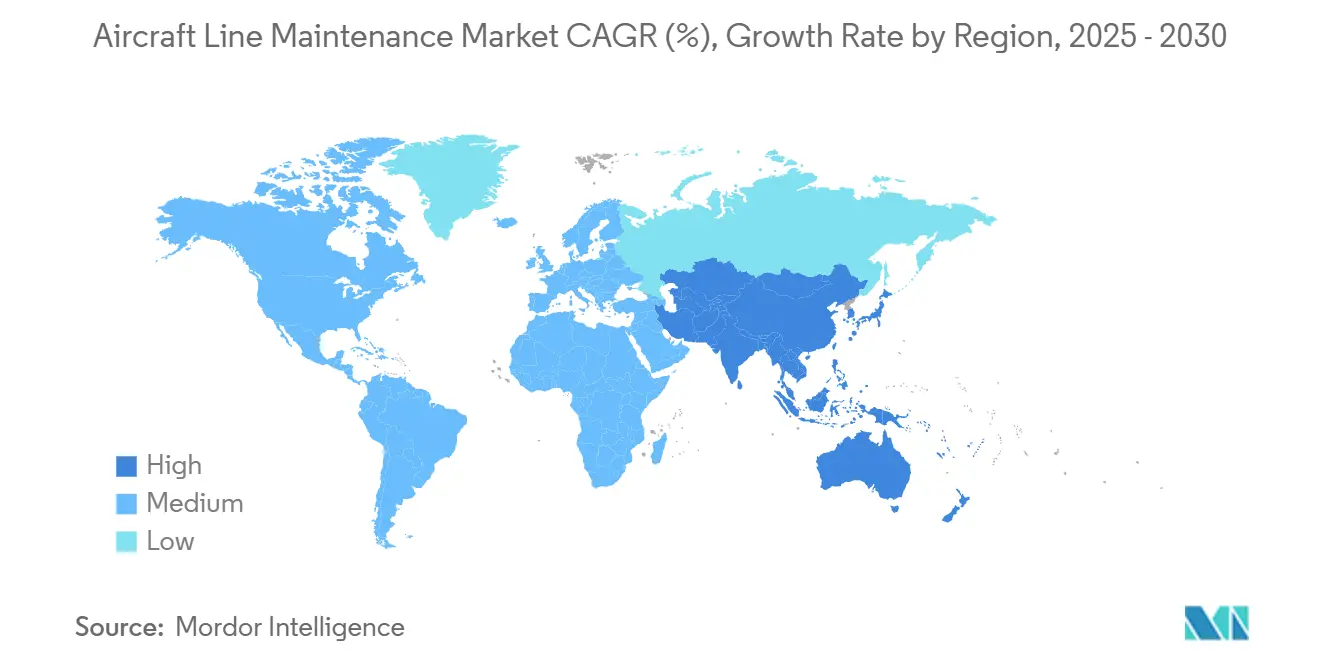

- 地域別では、北米が2024年に37.65%のシェアを保有していますが、アジア太平洋地域は2030年にかけて年平均成長率6.04%で成長する見込みです。

世界の航空機ライン整備市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるフリート拡大の加速 | +1.20% | アジア太平洋、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| ナローボディ機稼働率の上昇 | +0.80% | 世界全体、アジア太平洋および北米に集中 | 短期(2年以内) |

| ライン整備の専門MROへの航空会社アウトソーシング | +0.60% | 世界全体、北米および欧州での早期成長 | 中期(2〜4年) |

| デジタルライン整備プラットフォームの導入 | +0.40% | 北米、欧州、アジア太平洋への波及 | 長期(4年以上) |

| リアルタイムセンサーデータを活用した機上予測分析 | +0.30% | 世界全体、先進国のネットワーク航空会社が主導 | 長期(4年以上) |

| 二次空港でのモバイル整備ステーションの採用 | +0.20% | 世界各地の地域空港 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場におけるフリート拡大の加速

中国、インド、アフリカの航空会社は記録的な航空機発注を行っており、中国のフリートは2043年までに2倍以上に拡大し、アフリカは同期間に830機の小型単通路機を追加する見込みです。新規航空機はそれぞれ継続的なトランジット点検、スペアパーツの供給、および認定人材を必要とし、既存の国内能力を圧迫しています。能力不足は、技術移転と人材育成のための合弁事業を形成するグローバルMROを招き入れています。航空会社は恒久的なハンガーが稼働するまでモバイルサービスユニットも活用しています。こうした構造的変化が航空機ライン整備市場に安定した需要をもたらしています。

ナローボディ機稼働率の上昇

小型単通路機は2043年までの全納入機数の76%を占めると予測されており、航空会社は納入遅延を補うために1日あたりの飛行時間を延ばしています。[1]ボーイング・コミュニケーションズ、「ボーイング、2043年までに約4万4,000機の新型航空機需要を予測」、ボーイング、boeing.mediaroom.com サイクルの激化によりグラウンドスロットが圧縮され、より頻繁かつ短時間の整備介入が生じています。MROプロバイダーは部品のバックオーダーを報告しており、オペレーターは数年先まで修理をスケジュールせざるを得ない状況です。高稼働プロファイルは予測診断の採用を加速させ、出発前に不具合を検知してゲートホールドペナルティを削減することを確実にしています。

専門MROへのライン整備アウトソーシング

コスト規律とスキルへのアクセスが、航空会社に夜間点検およびAOGカバレッジをサードパーティの専門家に委託させています。独立系整備会社は年平均成長率7.73%で収益を拡大しており、航空会社内部の整備予算を大幅に上回っています。[2]オリバー・ワイマン・インサイツ、「世界のフリートおよびMRO市場予測2025〜2035年」、オリバー・ワイマン、oliverwyman.com Air France-KLMとサウディアとの覚書のような戦略的協定は、地理的リーチを拡大しランプ人員の稼働率を向上させます。アウトソーシングにより、航空会社は希少な整備士をベース整備ラインに再配置しながら、専門家が夜間トランジット業務を管理できるようになります。

デジタルライン整備プラットフォームの導入

ペーパーレスタスクカードとAIガイド付きワークフローツールが普及しており、調査対象MROの64%がデジタルプログラムから具体的なROIを報告しています。AARのTraxシステムのDelta TechOpsへの導入は、ワークパッケージ計画、在庫可視化、および電子署名を単一のモバイルダッシュボードに統合しています。デジタルプラットフォームはエラー率を低減し、運航復帰の意思決定を迅速化し、次世代予測モデルに情報を提供する分析を可能にします。

制約要因の影響分析*

| 制約要因 | ()% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定A&P技術者の不足 | -1.10% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| 規制遵守コストの上昇(Part-145) | -0.70% | 世界全体、地域差あり | 中期(2〜4年) |

| 整備時間枠を制限するランプ混雑 | -0.50% | 北米、欧州、アジア太平洋主要ハブ | 短期(2年以内) |

| 重要なLRUの不安定なリードタイム | -0.40% | 世界全体、米国およびEUを中心とするサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定A&P技術者の不足

退職者数が卒業者数を上回っており、整備士の30%が今後10年以内に退職する見込みで、米国の訓練パイプラインは必要な定員の半分しかカバーしていません。オリバー・ワイマンは2027年までに27%の不足、すなわち4万8,000人分の欠員を予測しています。賃金インフレは年平均7.3%で、デジタル生産性向上によるコスト優位性を侵食しています。航空会社は授業料支援プログラムや軍から民間への転換プログラムを開始していますが、新規参入者がライン・リリース権限を取得するには数年を要するため、近い将来の能力は逼迫した状態が続きます。

規制遵守コストの上昇(Part-145)

EASAおよびFAAは厳格な品質マニュアル、校正済み工具、および定期訓練を義務付けており、小規模参入者の初期認証コストは50万米ドルを超えています。二重承認は文書作業量を増大させ、定期的な監査費用を追加します。標準化された監督は安全性を向上させる一方で、航空機ライン整備産業への参入を目指す新興独立系MROの固定費を引き上げ、利益率を圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ライン・ステーション管理が優位を維持しながらAOGサービスが加速

ライン・ステーション管理は2024年の航空機ライン整備市場規模の43.82%を占め、ハブおよびフォーカス空港における堅牢な夜間インフラへの航空会社の依存を示しています。航空会社は部品交換、軽微な構造修理、および航空日誌の是正を、第一波の出発前に完了しなければならない単一の調整されたワークスコープに統合しています。デジタルジョブカードと在庫の事前引き出しが経過時間を短縮し、定時出発率のコミットメントを維持しています。アジアおよびアフリカで新たな都市間路線が開設されるにつれ、地元パートナーが支援する新規ライン・ステーションが必要となり、成長が続いています。

より小さなシェアを占めながらも、AOGサービスはフリートの老朽化と路線網の拡大に伴い、2030年にかけて年平均成長率5.68%を記録すると予測されています。ボーイング・ディストリビューションとハネウェルは24時間365日対応のクライシスデスクを提供し、テキストロンのモバイルユニットは遠隔地への4時間以内の派遣を約束しています。[3]テキストロン・アビエーション・サポート、「AOGサポート」、テキストロン・アビエーション、txtav.com 航空会社は、予定外の地上待機1時間ごとに旅客およびスロットペナルティとして1万米ドルが発生し得ることを認識しているため、割増料金を喜んで支払います。その結果、航空機ライン整備市場では、戦略的に配置されたスペアパーツデポと技術者の緊急派遣チームへの投資が高まっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

航空機タイプ別:ナローボディ点検が優位を維持しながら貨物機整備が急速に拡大

ナローボディ機は2024年の航空機ライン整備市場シェアの47.42%を占め、航空会社が小型単通路機の稼働率を記録的な水準まで引き上げたことを反映しています。各フライトが潤滑および重要安全品目点検に関するOEM制限を発動する1サイクルとしてカウントされるため、トランジット点検の頻度が増加しています。集中的な運航パターンにより、整備会社がリリースを迅速化するためにコンサインメントで保管するサービスブレティン適合キットの需要が高まっています。

貨物機整備は現在規模が小さいものの、急行便および電子商取引の取扱量が世界的に拡大するにつれ、年平均成長率6.29%で成長すると予測されています。オペレーターは機体の耐用年数を設計寿命をはるかに超えて延長することが多く、より頻繁な腐食防止および疲労重要点検が必要となります。HAECOやエバーグリーン・アビエーションなどの専門プロバイダーは、改造ワイドボディ貨物機のスロット確保を保証する長期契約を締結しています。こうした動向が、高サイクルの小型単通路機運航と貨物機の耐用年数延長プロジェクトから成長が生まれる二極化した航空機ライン整備市場を強化しています。

整備プロバイダー別:航空会社自社部門がリードを維持しながら独立系が台頭

航空会社の技術部門は2024年の航空機ライン整備市場の55.38%を占めており、レガシー航空会社が出発信頼性の直接管理を重視しているためです。広範なネットワークにより、Part-145の定期訓練要件を満たしながら整備士を拠点間でローテーションさせることができます。しかし、コスト抑制と技術格差が、特に複合材料やエンジンボアスコープ検査などの専門業務の独立系MROへのアウトソーシング増加を促しています。

独立系は年平均成長率7.73%で最も急速に拡大しており、地域認証とハンガーアクセスを提供する合弁事業に支援されています。AARとエア・フランス・インダストリーズのアジア太平洋における提携は、西洋の技術知識と低コスト労働力を組み合わせた地理的裁定の好例です。OEM系MROも、スペアパーツ割引と現地ラインサポートをバンドルした長期エンジン契約を通じて地位を確立しています。認証障壁は規模を優遇し、参入障壁を高く維持することで、航空機ライン整備市場全体の価格決定力を持続させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

スケジュールタイプ別:定期点検が優位を維持しながらトランジット点検需要が加速

定期夜間点検は2024年に収益の63.47%をもたらし、航空会社が耐空性を保護するOEM点検体系を遵守していることを示しています。予測的健全性監視システムは現在、予想される故障コードをワークオーダーに事前入力し、整備士が到着前に工具と部品を準備できるようにすることで、ターンアラウンドタイムを短縮しています。

トランジット点検は、より密なスケジュールと迅速なゲート返却により、年平均成長率5.21%を記録すると予測されています。平均25分のターンを目指す格安航空会社(LCC)は、超効率的なタスクシーケンスとワイヤレス電子署名を求めています。プロバイダーはタブレットベースのアプリを導入し、認証スタッフがタームアックから規制上の署名を完了してペーパー遅延を排除できるようにしています。この動向は、進化する運航モデルが航空機ライン整備市場内のサービスミックス配分を継続的に再形成していることを示しています。

地域分析

北米は2024年収益の37.65%を生み出しており、世界最大の運航中フリートと成熟したMROインフラを反映しています。GEエアロスペースの10億米ドルの施設アップグレードとLufthansa Technikのカルガリーエンジン修理工場は、合計700人以上の雇用を創出しながらCFM LEAPの整備ボトルネックを緩和しています。[4]GEエアロスペース・ニュースルーム、「GEエアロスペース、世界のMRO施設の拡張・アップグレードに10億米ドルを投資」、GEエアロスペース、geaerospace.com 規模の優位性にもかかわらず、この地域は2028年までに整備士の19%不足に直面しており、航空会社はA&P養成学校の拡充と入社ボーナスを支援しています。

アジア太平洋は最も成長の速い航空機ライン整備市場であり、年平均成長率6.04%で、2043年までに2倍以上に拡大すると予測されるフリートに牽引されています。[5]エアバス・プレスチーム、「アジア太平洋の航空機サービス市場は今後20年で2倍に」、エアバス、aircraft.airbus.com インドのMRO支出は2031年までに40億米ドルに達すると予測されており、新たに民営化された空港でのライン・ステーション需要を加速させています。GMRエアロ・テクニックとLufthansa Technikの提携などのパートナーシップは、国際認証と工具標準を提供し、急増するトランジット点検業務を吸収できる体制を整えています。

欧州はレガシーフラッグキャリアと強固な規制枠組みにより堅調なシェアを維持しています。しかし、多くのEUハブは夜間作業時間を圧縮するランプ混雑と戦っています。中東のフリートは年率5.1%で成長しており、ドーハとドバイのライン整備施設への投資を促進しています。ラテンアメリカは130億米ドルの空港整備から恩恵を受け、格安航空会社が高サイクル稼働率を達成できるようになり、モバイルライン・サポートユニットへの安定した需要を生み出しています。総じて、地理的変化は航空機ライン整備市場全体にわたるサービスの長期的な多様化を強化しています。

競合環境

航空機ライン整備産業は中程度の集中度を示しており、航空会社の技術部門、OEM系ネットワーク、および独立系が相当のシェアを保有しています。Lufthansa Technikのポルトガル、ハンブルク、カナダにわたる数十億ユーロ規模の拡張は、スロット能力を向上させ、AIツールとペーパーレスワークフローのトップクラスのインテグレーターとしての地位を確立しています。AARはFTAIアビエーションとの長期材料契約と、デルタの年間450基エンジンオーバーホールラインを強化する近代化されたTraxプラットフォームを通じて市場リーチを深めています。

OEMはスペアパーツプールとラインサポート契約をバンドルする傾向を強めており、アフターマーケットの境界を曖昧にしています。プラット・アンド・ホイットニーのEngineWiseはセブ・パシフィックおよびデルタと提携し、グローバルなGTF MROネットワークを拡大して機上サポートの深度を高めています。サフランは4大陸にわたるLEAPサービスカバレッジを拡大するために10億ユーロ(11億6,000万米ドル)超を投資し、不可欠なサービスパートナーとしての地位を確固たるものにしています。デジタル採用の拡大が主要な差別化要因となっており、航空会社はより速いターンタイムとデータで検証された信頼性向上を証明できるサプライヤーを優遇しています。一方、モバイル専門業者は二次空港の空白地帯を活用し、レガシー大手から段階的なシェアを奪っています。

航空機ライン整備産業のリーダー企業

AAR CORP.

Aircraft Maintenance & Engineering Corporation (Ameco)

Lufthansa Technik AG

Delta Air Lines, Inc.

Hong Kong Aircraft Engineering Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:マグネティック・グループの部門であるマグネティック・ラインは、オマーン航空とライン整備契約を締結し、既存のビジネス関係を拡大しました。この契約により、マグネティック・ラインはアムステルダム・スキポール空港(AMS)において、GEnxエンジンを搭載したオマーン航空のB787-9ドリームライナーフリートに対する包括的な技術ハンドリングサービスを提供します。

- 2025年6月:AARの子会社TraxがDelta TechOpsの整備・エンジニアリングシステムの近代化に選定され、データ駆動型のワークフロー最適化を実現します。

- 2025年1月:HAECOはEVA Airとのライン整備契約を2026年まで延長しました。この契約には香港国際空港での非技術サービスおよびキャビン清掃が含まれます。

- 2024年7月:HAECOは中国の航空会社ロング・エアとライン整備契約を締結しました。この契約は、ロング・エアのグローバルフリート運航に対するHAECOのライン整備能力への信頼を示しています。

世界の航空機ライン整備市場レポートの調査範囲

| 部品交換およびリギングサービス |

| エンジンおよびAPUサービス |

| ライン・ステーション設置・管理サービス |

| 不具合是正サービス |

| 航空機地上待機(AOG)サービス |

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| ターボプロップ |

| 貨物機 |

| ビジネスジェット |

| 航空会社自社 |

| 独立系MRO |

| OEM系MRO |

| 空港ベースのライン・ステーション |

| 定期点検 |

| トランジット点検 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| サービスタイプ別 | 部品交換およびリギングサービス | ||

| エンジンおよびAPUサービス | |||

| ライン・ステーション設置・管理サービス | |||

| 不具合是正サービス | |||

| 航空機地上待機(AOG)サービス | |||

| 航空機タイプ別 | ナローボディ | ||

| ワイドボディ | |||

| リージョナルジェット | |||

| ターボプロップ | |||

| 貨物機 | |||

| ビジネスジェット | |||

| 整備プロバイダー別 | 航空会社自社 | ||

| 独立系MRO | |||

| OEM系MRO | |||

| 空港ベースのライン・ステーション | |||

| スケジュールタイプ別 | 定期点検 | ||

| トランジット点検 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の航空機ライン整備市場の規模はどのくらいですか?

航空機ライン整備市場規模は2025年に256億9,000万米ドルに達し、年平均成長率4.34%を反映して2030年までに317億7,000万米ドルに達すると予測されています。

ライン整備サービス内で最も成長の速いセグメントはどれですか?

航空機地上待機(AOG)対応サービスが成長をリードしており、航空会社が迅速な運航復帰を優先する中、2030年にかけて年平均成長率5.68%を記録しています。

アジア太平洋がこれほど多くの新規ライン整備能力を引き付けているのはなぜですか?

中国とインドのフリートが急速に拡大しており、アジア太平洋の整備収益が2043年までに1,090億米ドル以上に倍増し、他のすべての地域を上回るとの予測を促しています。

MROの成長を妨げる主な課題は何ですか?

認定A&P技術者の世界的な不足(2027年までに27%の欠員と予測)が、労働力の確保を圧迫し、賃金コストを押し上げています。

デジタルプラットフォームは日常のライン点検をどのように変えていますか?

AI駆動のワークカードと予測分析が文書エラーを削減し、スペアパーツ需要を事前に把握し、航空機の地上滞在時間を短縮することで、運航信頼性を向上させています。

AOGサービスが航空会社にとって戦略的優先事項として浮上しているのはなぜですか?

予定外の地上待機1時間ごとに旅客の混乱とスロットペナルティとして最大1万米ドルのコストが発生する可能性があるため、航空会社は定時運航性と収益を守るために24時間365日のAOGカバレッジとモバイル対応ユニットを優先しています。

最終更新日: