航空機コンピューター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

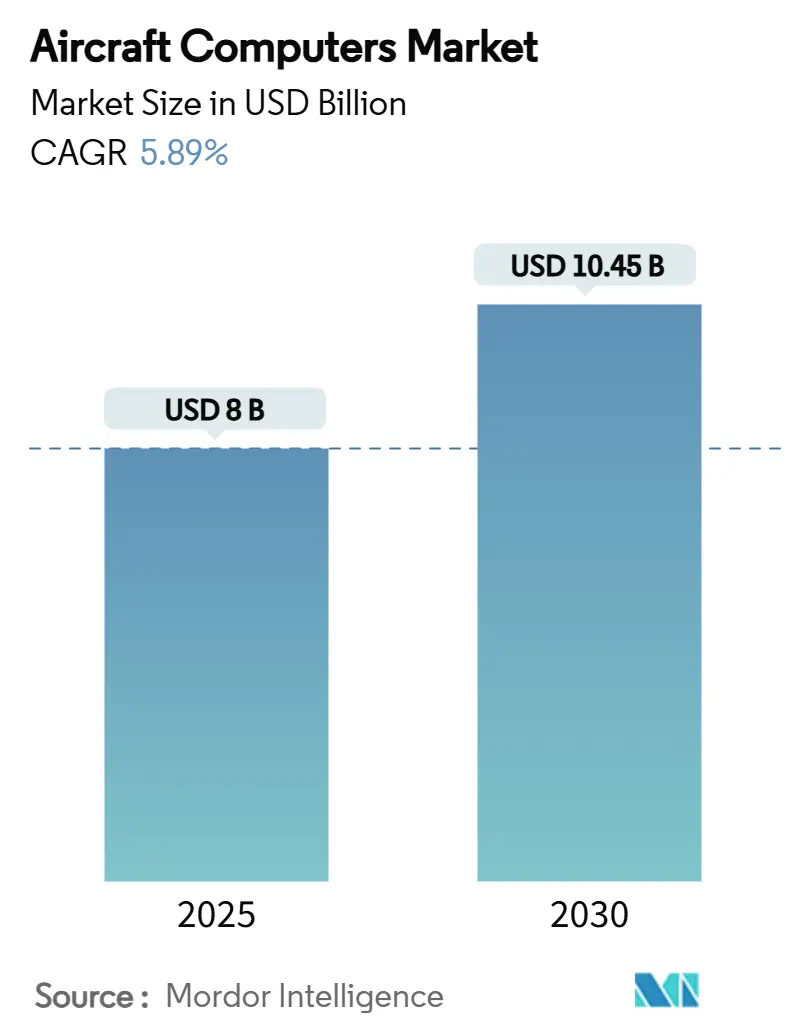

| 市場規模 (2025) | 8 十億米ドル |

| 市場規模 (2030) | 10.45 十億米ドル |

| 成長率 (2025 - 2030) | 5.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機コンピューター市場分析

航空機コンピューター市場規模は2025年にUSD 80億となり、2030年までにUSD 106.5億に達すると予測され、安定した5.89%のCAGRで拡大しています。航空機製造レートの上昇、義務的な航空電子機器近代化プログラム、およびデータ中心の飛行運航へのエアラインの急速な移行が、この複数年にわたる拡大を支えています。北米のシングルアイル機の受注残が短期的な需要量を提供する一方、アジア太平洋の旅客数増加と防衛調達が長期的な収益基盤を拡大しています。オープンシステムアーキテクチャ、エッジAIプロセッサー、および多電化航空機(MEA)電力管理における革新が、機体あたりのコンピューターコンテンツを拡大しています。一方、耐放射線半導体のサプライチェーン国内回帰と厳格化するサイバーセキュリティ規制が、航空機コンピューター市場全体の調達戦略と競争上のポジショニングを再形成しています。

レポートの主要ポイント

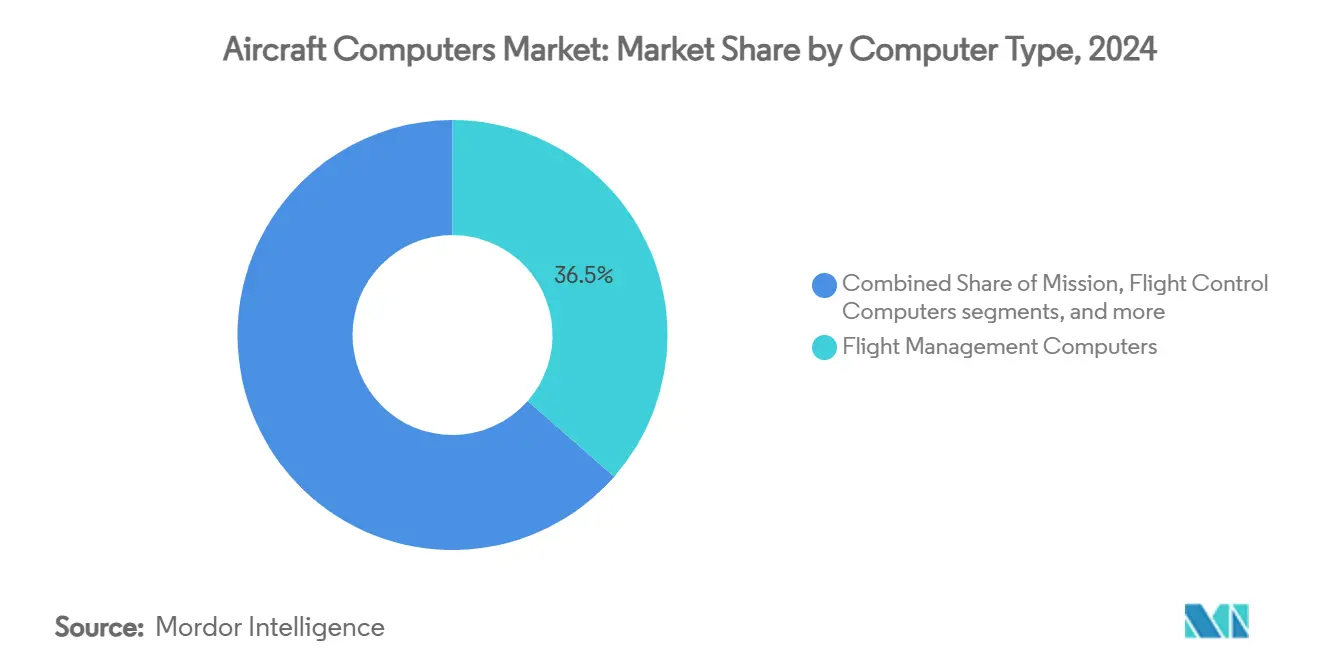

- コンピューター種別では、飛行管理コンピューターが2024年の航空機コンピューター市場シェアの36.45%をリードし、ミッションコンピューターが2030年にかけて最も高い7.89%のCAGRを記録しました。

- 航空機種別では、固定翼機が2024年の航空機コンピューター市場規模の71.87%を占め、無人航空機(UAV)が2030年にかけて最も高い8.60%のCAGRを記録しました。

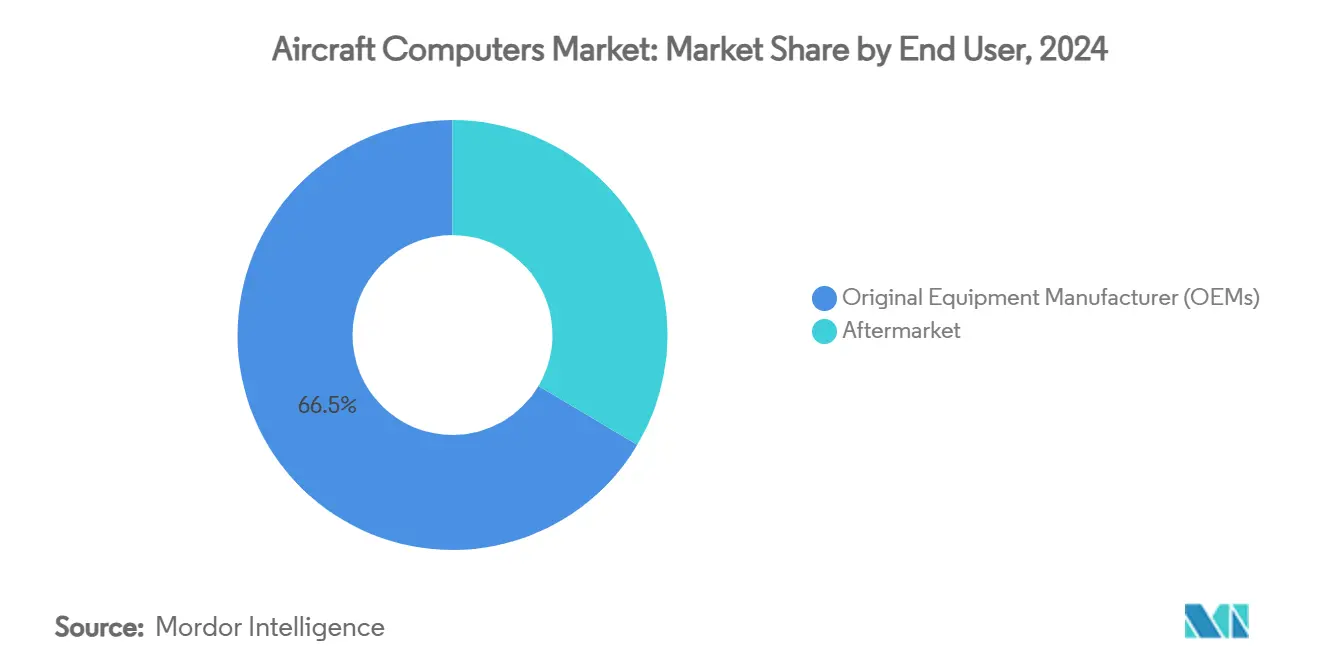

- エンドユーザー別では、OEMが2024年の需要の66.47%を獲得し、アフターマーケットセグメントは2025年から2030年にかけて7.10%のCAGRで拡大すると予測されています。

- コンポーネント別では、ハードウェアが2024年の航空機コンピューター市場の82.35%のシェアを保持し、ソフトウェアは今後10年末にかけて8.04%のCAGRで拡大しています。

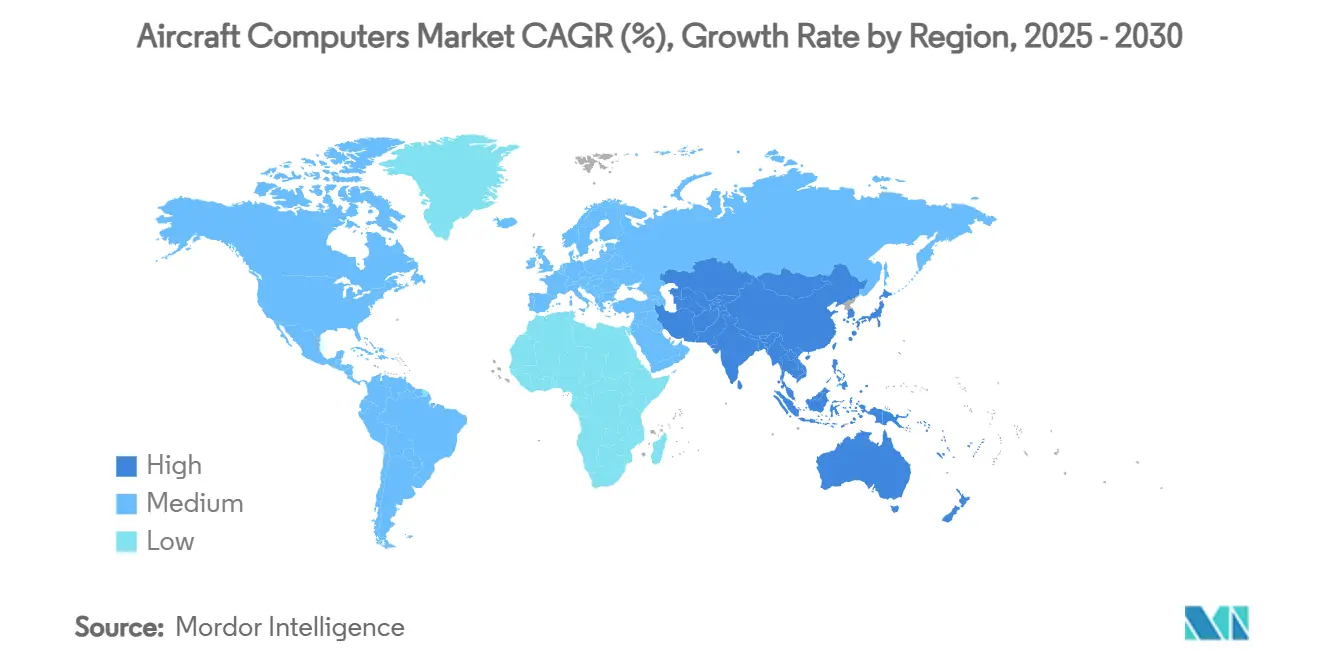

- 地域別では、北米が2024年に41.54%の収益を占めましたが、アジア太平洋は7.68%のCAGRで成長し、2030年までにその差を縮める見込みです。

世界の航空機コンピューター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後の航空機生産の回復 | +1.2% | 北米、欧州 | 短期(2年以内) |

| NextGenおよびSESAR航空電子機器コンプライアンス期限 | +0.9% | 米国および欧州連合 | 中期(2〜4年) |

| 多電化航空機アーキテクチャへの急速な移行 | +0.8% | 世界の民間航空 | 長期(4年以上) |

| 機体近代化および改修需要 | +0.7% | アジア太平洋および世界の機体 | 中期(2〜4年) |

| AI対応予知保全による機上処理能力の向上 | +0.6% | 北米およびEU、アジアへ拡大 | 中期(2〜4年) |

| UAVの普及による軽量ミッションコンピューターの需要 | +0.5% | 世界、防衛主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後の航空機生産の回復

ボーイングの2025年第2四半期における150機のジェット旅客機の引き渡し(2018年以来最強の四半期実績)と、エアバスの2025年に820機を引き渡す計画は、航空電子機器サプライヤーに能力増強を迫る決定的な生産回復を示しています。[1]出典:Airbus、「グローバル市場予測2025-2043」、airbus.com 追加される機体にはそれぞれ複数の安全性重要コンピューターが搭載されており、製造レートの上昇により認定ライン交換ユニットの在庫が逼迫しています。エアラインは同時に燃費の低減と整備の効率化を求めているため、新型プラットフォームは飛行経路の最適化、エンジン健全性の監視、および電気負荷のリアルタイムバランシングが可能なマルチコアプロセッサーを指定しています。したがって、納期の短縮は、DO-178C設計、試験、および文書化の社内専門知識を持つメーカーを優遇し、既存企業の優位性を強化しています。

NextGenおよびSESAR航空電子機器コンプライアンス期限

FAAおよびEASAは、すべてのIFR航空機が2029年までにADS-B、CPDLC、およびACAS Xaをサポートすることを義務付けており、規制上のカレンダーを交渉の余地のないアップグレードスケジュールに変えています。[2]出典:連邦航空局、「ADS-BおよびCPDLCコンプライアンス通達」、faa.gov オペレーターは、決定論的レイテンシー規則を満たしながら監視、航法、およびデータリンクタスクを統合するコンピューターに旧来の機器を交換しなければなりません。資本予算はすでに割り当てられており、飛行、ミッション、およびディスプレイプロセッサーへの需要を通常の交通量の落ち込みから保護しています。認定タイムラインにより、OEMはモジュラーハードウェアとフィールドロード可能なソフトウェアへと向かい、大規模な再認定なしに将来の標準アップデートを可能にしています。パーティション化されたオペレーティングシステムと事前認定済みデータリンクプロトコルを提供するサプライヤーは、機体管理者のダウンタイムとエンジニアリングリスクを低減するため優先されます。

多電化航空機アーキテクチャへの急速な移行

民間および軍用プログラムは、油圧または空気圧システムを電動アクチュエーター、着陸装置モーター、および環境制御コンプレッサーに置き換えることが増えており、ワイドボディ機の平均巡航フェーズの電力消費量を2倍にしています。Collins Aerospaceは2025年2月に強化型電力冷却システムを検証し、F-35航空電子機器更新パッケージが要求する熱余裕を2倍にしました。高電圧配電は熱、電磁干渉、および負荷バランシングの課題を引き起こします。そのため、航空機はマイクロ秒レベルのスイッチング、予測電流制限、およびリアルタイム障害分離を実行する電力管理コンピューターを指定するようになっています。ベンダーは炭化ケイ素電力モジュール、モデルベース制御ファームウェア、およびデジタルツイン分析を組み込み、過渡スパイクから配線とバッテリーを保護しながら電気効率を高く維持しています。

AI対応予知保全による機上処理能力の向上

2025年、FAAはエアラインが定期点検をデータ駆動型予知保全プログラムに置き換えることを承認し、部品故障を予測する機械学習モデルを正当化しました。ミッションコンピューターは毎日テラバイト規模の振動、温度、および飛行制御データを取り込み、ニューラルネットワーク推論をローカルで実行し、意思決定支援のために圧縮された健全性レポートを地上局に送信します。より高いメモリ帯域幅、冗長な暗号化エンジン、およびセキュアブートローダーがベースライン仕様となっています。これらのシステムを使用するエアラインは、計画外整備の削減と予備部品在庫の削減を報告しており、IT投資を日常的な運用コスト削減に転換しています。ハードウェアメーカーは無線ソフトウェアアップデートと分析サブスクリプションをバンドルし、初期機器販売を超えた継続的な収益源を創出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DO-178C認定の高コストとスケジュールリスク | -0.8% | 世界、中小規模サプライヤー | 長期(4年以上) |

| 周期的な航空輸送需要の衝撃 | -0.6% | 世界、観光依存地域 | 短期(2年以内) |

| 耐放射線半導体の供給ボトルネック | -0.5% | 米国、欧州連合 | 中期(2〜4年) |

| 航空電子機器サイバーセキュリティコンプライアンス負担の増大 | -0.4% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DO-178C認定の高コストとスケジュールリスク

重要な航空電子機器コードの100,000行を設計保証レベルAに引き上げるには、検証費用としてUSD 250万〜1,000万が追加され、開発タイムラインが12〜18ヶ月延長される可能性があります。[3]出典:Synopsys、「DO-178Cコンプライアンスのコスト」、synopsys.com 文書化、トレーサビリティ、構造カバレッジ分析、およびツール認定は専門労働力を消費し、新規参入を妨げる固定オーバーヘッドを生み出しています。エアラインは、遅延が機体アップグレードスケジュールを危うくするため、実績ある認定実績を持つサプライヤーを好む傾向があります。その結果、財務的負担は、複数の製品ラインにわたってプロセスインフラを償却する大手既存企業に市場シェアを集中させています。中小企業は、認定代理人との提携や、客室やギャレーにおけるより厳格でないDAL CまたはDアプリケーションをターゲットにすることで軽減しています。

航空電子機器サイバーセキュリティコンプライアンス負担の増大

FAAの2023年航空機システム情報セキュリティ保護命令は、ネットワーク接続されたすべての航空電子機器コンピューターに脅威分析、侵入テスト、およびライフサイクルパッチ管理を義務付けています。コンプライアンスには専門エンジニアリング時間、暗号鍵管理インフラ、および継続的な監視コストが追加され、低マージンサプライヤーの価格柔軟性を損なう可能性があります。エアラインはまた定期的なソフトウェアアップロードをスケジュールしなければならず、セキュアブートローダーとリモートアップデートアーキテクチャに高い価値を置いています。ハードウェアルートオブトラスト、暗号化データバス、および連合ロギングを提供するメーカーは監査要件をより迅速に満たし、競争上の優位性を獲得しています。逆に、専任のサイバーセキュリティチームを持たないベンダーは認定キューが長くなり、規制空域承認から除外されるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンピューター種別:ミッションプラットフォームが成長ポテンシャルをリード

飛行管理コンピューターは、民間ジェット機とビジネス機全体でのライン装備の優位性により、2024年の航空機コンピューター市場シェアの36.45%を維持しました。しかし、ミッションコンピューターは防衛近代化とUAV統合の強みにより、最も高い7.89%のCAGRに直面しています。ミッションシステムに関連する航空機コンピューター市場規模は、オープンシステム標準がマルチドメイン統合を簡素化するにつれて着実に拡大すると予測されています。

Mercury SystemsのSOSA対応3U VPXカードは、電力消費を半分にしながら40倍のパフォーマンス向上を実現し、次世代攻撃・監視航空機が要求するエッジAI能力の飛躍を示しています。一方、Collins AerospaceのMosarcアーキテクチャは、飛行制御、エンジン、および戦術アプリをパーティション化されたマルチコアプロセッサーに統合し、LRU数を削減して重量を節約しています。UAV向けDAL CおよびクルードジェットのDAL Aにこのようなハードウェア・ソフトウェアスタックを事前認定するサプライヤーは、航空機コンピューター市場において魅力的な競争ニッチを占めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

航空機種別:UAVの勢いが需要構成を再形成

固定翼機が2024年収益の71.87%を生み出しましたが、UAVは最も高い8.60%のCAGRを記録しました。自律性要件の高まりとスウォーム制御ロジックがコンピューター密度を押し上げ、低SWaPボードの航空機コンピューター市場規模を拡大しています。拡張温度範囲で動作するマルチコアSoCが、MALEドローンと戦術徘徊弾薬に対応しています。

一方、民間ナローボディプログラムは引き続き需要量の柱となっています。ボーイングとエアバスがB737 MAXおよびA320neoラインで月産75〜80機に向けて増産するにつれ、月産1機の増加ごとに年間コンピューター需要が約USD 1,500万〜2,000万増加します。ワイドボディの回復は、各双発通路機がより多くの冗長コンピューターチャンネルを搭載するため、ドルコンテンツをさらに引き上げます。

エンドユーザー別:改修サイクルがアフターマーケットを押し上げ

OEMのライン装備は2024年の支出の66.47%を維持しましたが、エアラインが全面的な交換よりも延命アップグレードを追求したため、アフターマーケットは年率7.10%で成長しました。エアラインは、ダウンタイムを5日未満に抑えるプラグアンドプレイ改修キットを好みます。部品製造者承認を保有するコンピューターベンダーは、航空機コンピューター市場全体にわたって長期的なキャッシュフローを固め、収益性の高い予備部品収益を獲得しています。

同時に、OEMセグメントはeVTOLエアタクシーや地域ターボプロップ代替機などの新プログラム立ち上げの恩恵を受けています。各プラットフォームの選定は、選ばれたコンピューターサプライヤーを15〜20年の生産期間に固定することが多く、早期設計採用の重要性を強化しています。

コンポーネント別:ソフトウェアの価値プールが拡大

ハードウェアは依然として2024年の請求額の82.35%を占めていますが、ソフトウェアは8.04%で加速しています。2024年のFAAによるマルチコアプロセッサーの承認により、共有シリコン上でDAL A飛行機能とDAL D旅客Wi-Fiサービスを混在させることができるパーティション化されたオペレーティングシステムが解禁されました。ベンダーは現在、定期ライセンス料、予知分析サブスクリプション、およびサイバーセキュリティパッチ契約を収益化しています。

ハードウェアサプライヤーは、Part ISAC仕様を満たすためにセキュアブート、暗号化アクセラレーター、およびハードウェアルートオブトラストを組み込むことで対応しています。共同設計の必要性が半導体メーカーと航空電子機器プライムの間の戦略的提携を促進し、航空機コンピューター市場全体の価値獲得パターンを変えています。

地域分析

北米は41.54%のシェアを維持し、最も重要な地域貢献者であり続けています。堅調な防衛支出が、F-35、KC-46、および新世代無人機などのプログラムに対する高マージンのミッションコンピューター需要を支えています。同時に、FAA NextGenの義務が既存の民間機体全体にわたって安定した改修需要を促進しています。USD 490億相当の半導体産業政策補助金が耐放射線プロセッサーへの国内アクセスを強化し、地政学的な供給リスクを低減しています。機敏な認定パイプラインと密度の高い設計承認代理人のエコシステムが、航空機コンピューター市場における地域の競争力をさらに支えています。

アジア太平洋は最も高い7.68%のCAGRを示しており、二桁の旅客数増加、国家支援によるエアライン拡大、および中国、インド、日本、韓国における防衛近代化によって推進されています。エアバスは、この地域の航空機サービス支出が2024年のUSD 520億から2043年までにUSD 1,290億へと2倍以上になると予測しています。中国のC919やインドのAMCAなどの国産プログラムが国内コンピューティングコンテンツを組み込む一方、地域のeVTOLスタートアップが都市航空モビリティ予算を活用しています。規制当局がグローバルな安全性とサイバーセキュリティの慣行にますます整合するにつれ、航空機コンピューター市場内に新たな認定コンサルティング収益が生まれています。

欧州はSESARコンプライアンスとエアバスのワイドボディ生産増加に支えられ、中一桁の成長を維持しています。環境規制がMEA研究を加速させ、高度な電力配電コンピューターへの需要を刺激しています。NATO加盟国全体で防衛予算がGDPの2%に向けて増加し、ユーロファイターのアップグレードとFCAS次世代戦闘機に資金を提供しています。これらのプログラムはモジュラーオープンシステムアーキテクチャを規定しており、暗号化またはAIアクセラレーターに特化した第二層サプライヤーへの調達の扉を開いています。しかし、欧州大陸の厳格なデータ保護法は、接続された航空電子機器の認定ハードルを引き上げ、市場投入までの時間を緩やかに遅らせています。

競争環境

航空機コンピューター市場は中程度に集中した状態を維持しています。Honeywell、Collins Aerospace(RTX)、Thales、BAE Systems、およびSafranが市場の主要プレーヤーの一部です。彼らの優位性は、数十年にわたるDO-178C実績、垂直統合された設計から認定までのパイプライン、および高需要航空機ファミリーへの独占的なライン装備ポジションにあります。

戦略的焦点は、独自のブラックボックスLRUからオープンシステムエコシステムへとシフトしています。Collins AerospaceのMosarcとHoneywellのAnthemは、モジュラースロットと共通仮想化レイヤーを組み込み、エアラインがラック全体を交換することなく処理能力をアップグレードできるようにしています。NXPやAMDなどの半導体リーダーとのパートナーシップがAIアクセラレーターの導入を加速しています。サイバーセキュリティの義務に対応するため、市場リーダーはハードウェアルートオブトラストを組み込み、無線パッチ管理をサポートし、顧客を複数年のサービス契約に固定し、航空機コンピューター市場内のシェアを強化しています。

UAVミッションコンピューター、予知保全分析、および安全認定エッジAIコプロセッサーを中心にホワイトスペース競争が生まれています。ニッチサプライヤーはSOSA標準を活用して、完全なLRUではなくプラグインカードとして防衛プログラムにハードウェアを挿入しています。既存の大手企業は標的型買収で対応しています。HoneywellはVX4 eVTOLに関するVertical Aerospaceとの契約を延長し、Collins AerospaceはUSD 8,000万の米陸軍ブラックホークアップグレード契約を獲得しました。これらの動きは、既存企業がインストールベースを保護しながら、航空機コンピューター市場の全体的な収益を押し上げる新興需要ポケットを獲得するのに十分な機敏さを維持していることを示しています。

航空機コンピューター産業のリーダー企業

Honeywell International Inc.

RTX Corporation

Thales Group

Safran SA

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Northrop Grumman Corporationは、同盟国の攻撃・多用途ヘリコプター向けに63機分のアップグレードされたFlightPro Gen IIIミッションコンピューターを供給するUSD 2,040万の契約を受注しました。米国海軍航空システム司令部は、ナイジェリア、チェコ共和国、およびバーレーンのAH-1ZおよびUH-1Yヘリコプター向けにNorthrop GrummanのMission Systems部門に納入を委託しました。

- 2024年8月:ボーイングはBAE Systemsを選定し、F-15EX Eagle IIおよびF/A-18E/F Super Hornet戦闘機のフライバイワイヤ(FBW)飛行制御コンピューター(FCC)をアップグレードしました。共通コアエレクトロニクスを搭載したこれらのFCCは、4重冗長FBW飛行制御システム(FCS)を強化し、高度なミッションに必要な安全性、信頼性、およびパフォーマンスを提供します。

- 2024年5月:エアバスはドイツの航空電子機器専門企業Aircraft Electronic Engineering GMBH(AEE)と契約し、H145およびH145Mヘリコプター向けの特殊ミッションコンピューターを製造しました。2020年にAEEは最初のプロトタイプIDEFIXを開発し、現在第2世代が量産に入っています。AEEはまたSONAFを開発し、H145M軍用型の安全な通信を確保しています。

世界の航空機コンピューター市場レポートの範囲

| 飛行管理コンピューター |

| 飛行制御コンピューター |

| ミッションコンピューター |

| エンジン・FADECコンピューター |

| ユーティリティおよび環境制御コンピューター |

| ディスプレイ処理コンピューター |

| 固定翼機 | 民間 | ナローボディ |

| ワイドボディ | ||

| リージョナルジェット | ||

| 軍用 | 戦闘機 | |

| 輸送機 | ||

| 特殊任務機 | ||

| 一般航空 | ピストンおよびターボプロップ | |

| ビジネスジェット | ||

| 回転翼機 | 民間ヘリコプター | |

| 軍用ヘリコプター | ||

| 無人航空機(UAV) | ||

| OEM(相手先ブランド製造業者) |

| アフターマーケット |

| ハードウェア |

| ソフトウェア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンピューター種別 | 飛行管理コンピューター | ||

| 飛行制御コンピューター | |||

| ミッションコンピューター | |||

| エンジン・FADECコンピューター | |||

| ユーティリティおよび環境制御コンピューター | |||

| ディスプレイ処理コンピューター | |||

| 航空機種別 | 固定翼機 | 民間 | ナローボディ |

| ワイドボディ | |||

| リージョナルジェット | |||

| 軍用 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| 一般航空 | ピストンおよびターボプロップ | ||

| ビジネスジェット | |||

| 回転翼機 | 民間ヘリコプター | ||

| 軍用ヘリコプター | |||

| 無人航空機(UAV) | |||

| エンドユーザー別 | OEM(相手先ブランド製造業者) | ||

| アフターマーケット | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

現在の航空機コンピューター市場規模はどのくらいですか?

航空機コンピューター市場は2025年にUSD 80億となり、2030年までにUSD 106.5億に達すると予測されています。

航空機コンピューター市場はどのくらいの速さで成長すると予測されていますか?

2025年から2030年の期間にわたって5.89%のCAGRで拡大すると予測されています。

最も強い成長を示すコンピューター種別はどれですか?

エアラインの受注増加、防衛近代化、および航空機サービス支出の倍増が7.68%のCAGRを推進しています。

DO-178C認定コストは競争にどのような影響を与えますか?

コード100,000行あたり最大USD 1,000万の認定費用が高い参入障壁を生み出し、確立されたエンジニアリングインフラを持つ既存企業を優遇しています。

将来の需要に最も影響を与える技術的変化は何ですか?

MEAアーキテクチャとエッジAI予知保全への移行が機上処理ニーズを急激に増加させ、高性能コンピューターに対する新たな設計採用機会を生み出しています。

最終更新日: