航空機客室ゴミ圧縮機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

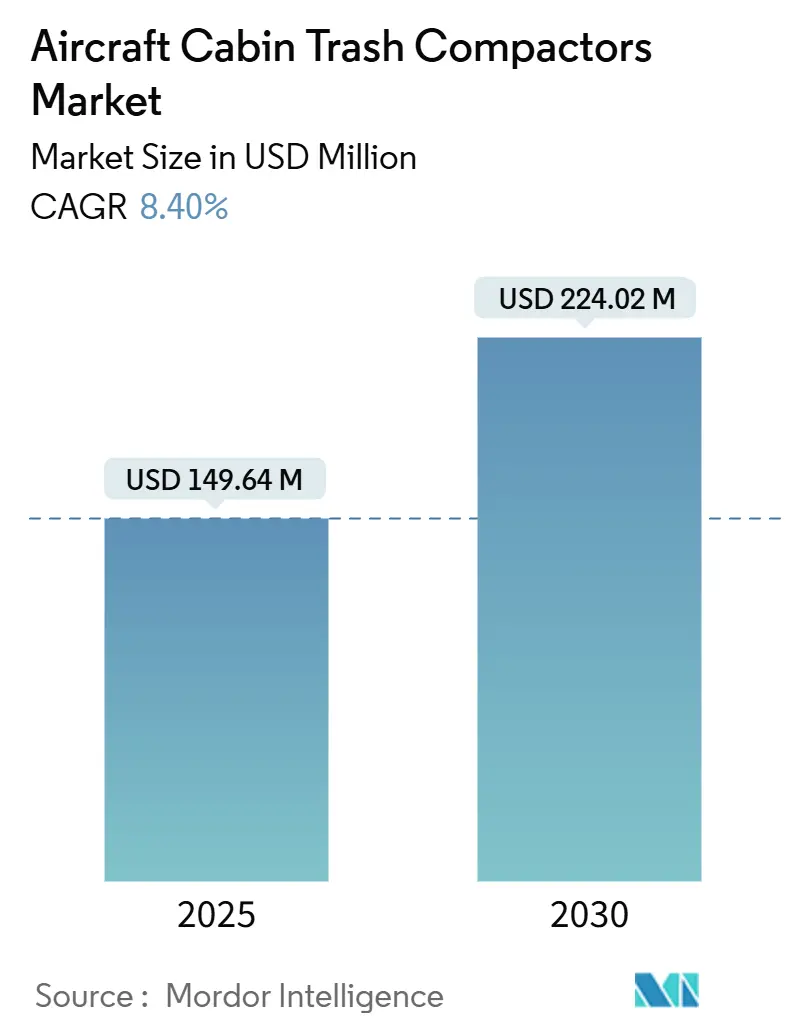

| 市場規模 (2025) | 149.64 百万米ドル |

| 市場規模 (2030) | 224.02 百万米ドル |

| 成長率 (2025 - 2030) | 8.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機客室ゴミ圧縮機市場分析

航空機客室ゴミ圧縮機の市場規模は2025年に1億4,964万米ドルであり、2030年までに2億2,402万米ドルに達すると予測され、CAGRは8.40%を記録します。航空会社は廃棄物圧縮システムが省スペース、ターンアラウンド時間の短縮、サステナビリティへのコミットメント支援をもたらすため、客室アップグレードプログラムへの組み込みを継続しています。航空会社が新造機の納入を遅らせる一方で客室を厳格化する環境規制に適合させる必要があることから、レトロフィット活動が勢いを増しています。軽量かつエネルギー効率の高い設計によって燃料消費削減効果を実証できるサプライヤーは、特に高頻度ナローボディ路線において優先されます。北米における地政学的要因に起因するフリート更新およびアジア太平洋地域でのLCC(格安航空会社)の急速な拡大により受注残は健全な水準を維持しており、一方で認証規制の厳格化によりメーカーはモジュラープラットフォームへの移行を迫られ、複数機関による承認プロセスの合理化が求められています。したがって競争は単価よりも統合能力を中心に展開しており、スマートセンサーと予測分析がゴミ管理をコネクテッドキャビンエコシステムにおける別のノードへと転換しています。

主要レポートのポイント

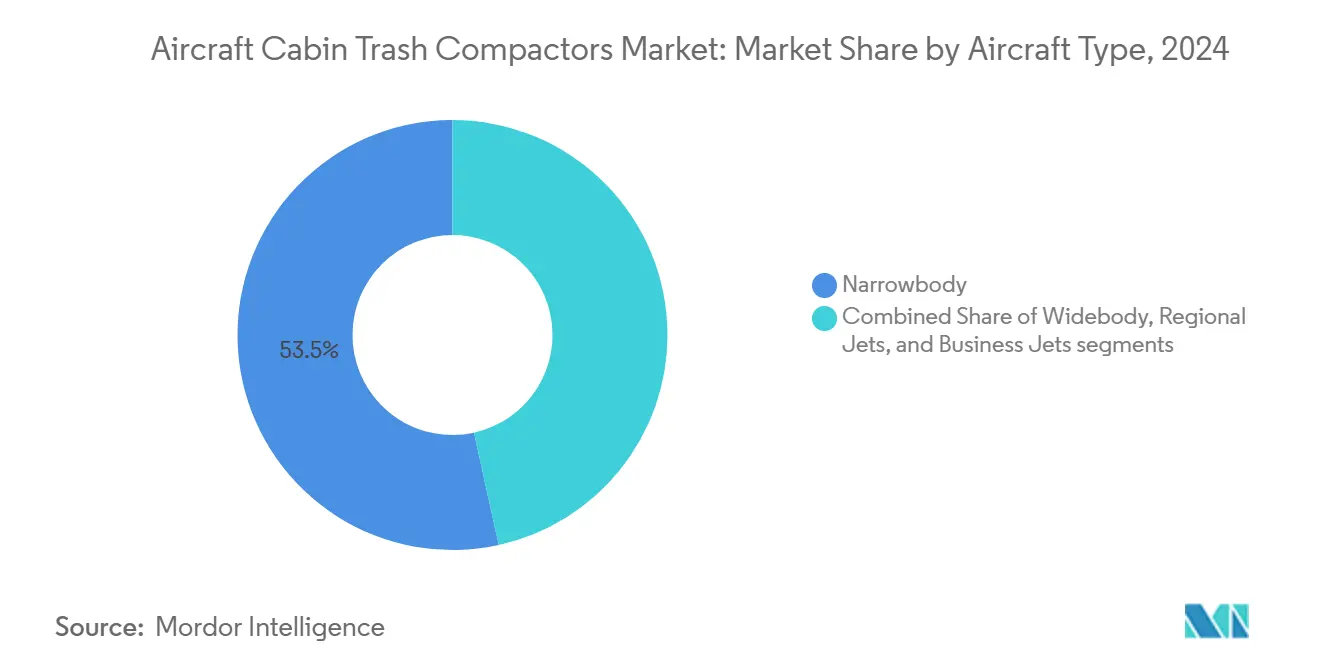

- 航空機タイプ別では、ナローボディ航空機が2024年の航空機客室ゴミ圧縮機市場シェアの53.45%をリードし、リージョナルジェットが2030年にかけて最高の9.53% CAGRを記録しました。

- 設置場所別では、ギャレーシステムが2024年の航空機客室ゴミ圧縮機市場規模の56.24%のシェアを占め、2030年にかけて8.92% CAGRで拡大すると予測されています。

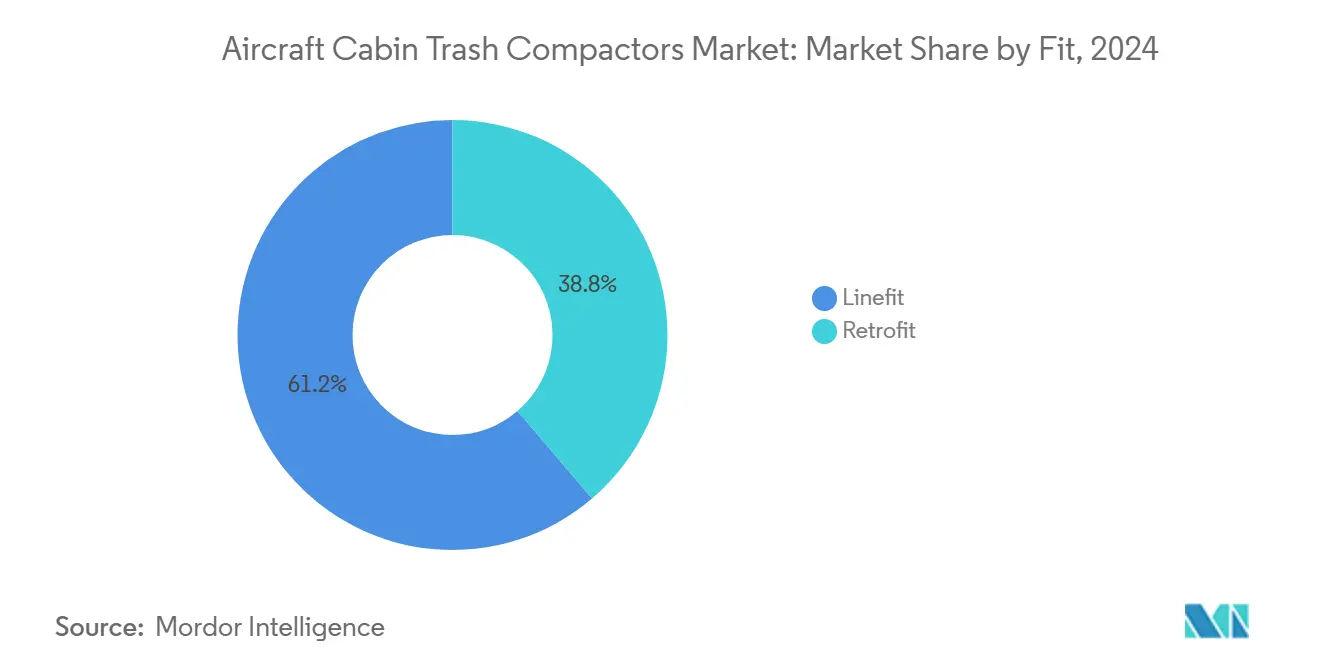

- フィット別では、ラインフィット設置が2024年の航空機客室ゴミ圧縮機市場規模の61.24%を占め、レトロフィット用途が2030年にかけて最も強い9.47% CAGRを記録しました。

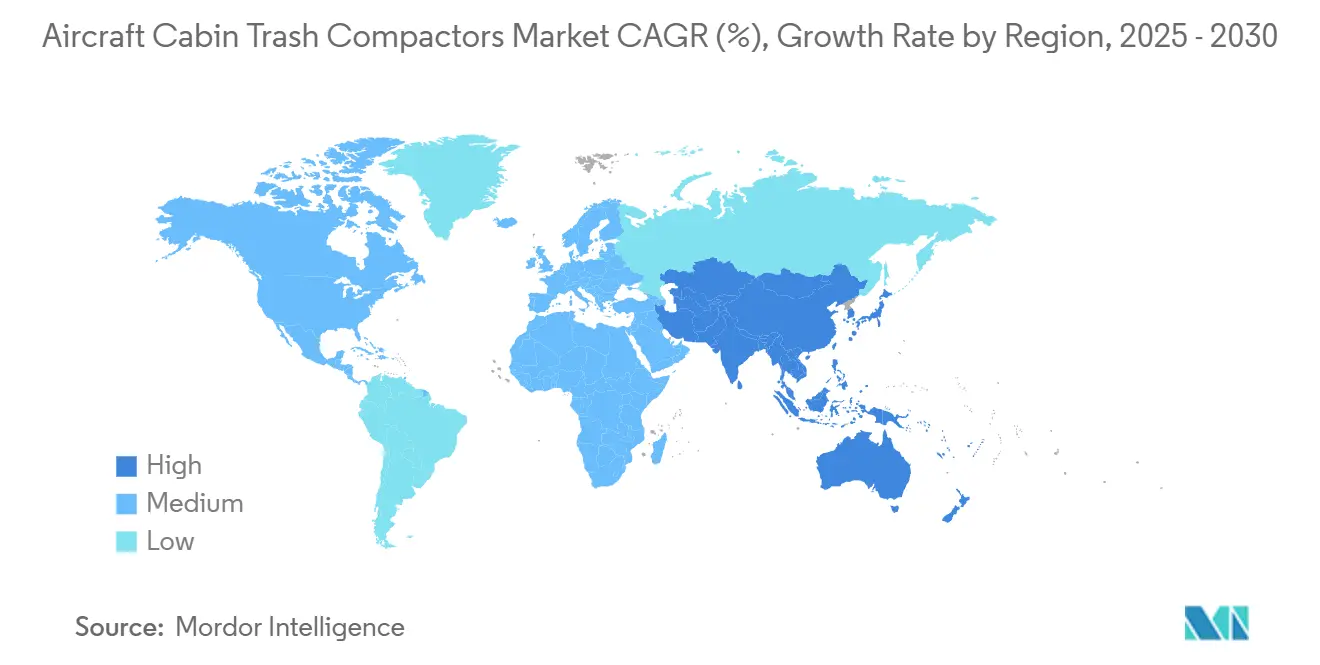

- 地域別では、北米が2024年の航空機客室ゴミ圧縮機市場シェアの32.67%を占め、アジア太平洋地域が2030年にかけて8.90% CAGRで前進しています。

世界の航空機客室ゴミ圧縮機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界の航空旅客数の加速的成長とフリート拡大 | +1.5% | 世界全体;アジア太平洋および中東で最も高い | 中期(2~4年) |

| 機内サステナビリティと廃棄物削減への関心の高まり | +1.3% | 北米とEUが先導;アジア太平洋へ拡大中 | 長期(4年以上) |

| 客室廃棄物管理に関する国際航空規制の強化 | +1.2% | EASAおよびFAAの先例を持つ世界全体 | 短期(2年以内) |

| ナローボディフリートにおける廃棄物管理のレトロフィット需要の増加 | +1.1% | 北米とEUが中核;新興市場が次 | 中期(2~4年) |

| 軽量かつエネルギー効率の高い圧縮技術の採用 | +0.9% | 世界全体;プレミアム航空会社による早期採用 | 中期(2~4年) |

| 運用効率向上のためのスマート廃棄物システムの統合 | +0.8% | 北米とEUが先行;アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の航空旅客数の加速的成長とフリート拡大

機体メーカーは今後20年間で44,000機以上の航空機納入を予測しており、航空機客室ゴミ圧縮機市場を安定した拡大軌道に乗せています。地上支援が限られる環境でセカンダリー都市間路線を開設する航空会社は、効率的な客室廃棄物処理に依存しており、100席クラスのリージョナルジェットでも圧縮機が標準装備となっています。長距離便での高い旅客搭乗率はゴミ量を増加させるため、航空会社は飛行中の保管ボトルネックを回避するために複数ユニットを設置しています。短距離便を頻繁に運航するオペレーターは、廃棄物袋の降ろし作業が減少することで出発遅延の可能性が低下するため、圧縮機をターンアラウンド短縮の手段として捉えています。これらの運用上のメリットは、持続的な資本コスト圧力にもかかわらず調達判断を後押ししています。

機内サステナビリティと廃棄物削減への関心の高まり

航空会社は2024年に670万トンの客室廃棄物を発生させており、取締役会は廃棄物最小化を企業のESG目標と結びつけています。ギャレー圧縮機は袋の数を削減し、EUサーキュラーエコノミー行動計画に基づく適切な廃棄のために食品、プラスチック、液体を分別する航空会社を支援し、規制当局に対するコンプライアンスの信頼性を高めます。ルフトハンザのスマート廃棄物追跡プログラムは、最適な圧縮タイミングについて乗務員を誘導するセンサー搭載ユニットを導入した後、測定可能な容量削減を示しました。[1]Lufthansa Group、「廃棄物管理とサステナビリティ」、lufthansagroup.com このような結果は競争上のベンチマークを設定し、同業航空会社を圧縮機アップグレードへと促しています。旅客の認識も重要であり、目に見えるサステナビリティ対策は高収益路線での旅行者ロイヤルティにますます影響を与えています。

客室廃棄物管理に関する国際航空規制の強化

ICAOの航空環境保護委員会は、機内圧縮をベストプラクティスの方法として明示的に参照する新しい客室廃棄物ガイドラインを策定中です。[2]国際民間航空機関、「環境保護」、icao.int EASAは機内分別に関する勧告を発行しており、FAAの防火安全更新は統合消火機能を備えた自己完結型ユニットを優遇しています。コンプライアンスの必要性により、航空会社は客室改修時に認証済み機器を指定するようになり、強固な規制ポートフォリオを持つ企業へとサプライヤー候補が絞り込まれています。中小メーカーは文書化コストを分担するために大手統合業者との提携を模索しており、航空機客室ゴミ圧縮機市場内に階層的なサプライ構造を形成しています。

ナローボディフリートにおける廃棄物管理のレトロフィット需要の増加

エア・インディアの4億米ドルの客室改修のようなレトロフィットプログラムは、航空会社が資産寿命を延ばしながら内装を現代のサステナビリティ基準に適合させる方法を示しています。[3]Air India、「フリート近代化プログラム」、airindia.in 補足型式証明の取得経路はラインフィット承認よりも迅速であるため、航空会社は長期の地上待機なしに定期Cチェック中に圧縮機を追加できます。混合フリートのオペレーターは、航空機タイプ間で廃棄物処理を標準化するレトロフィットキットを重視しており、乗務員の習熟度向上とスペアパーツ在庫の簡素化に貢献しています。このレトロフィットブームはサプライヤーとMROのアフターマーケット収益を押し上げ、OEM生産サイクルを超えて航空機客室ゴミ圧縮機市場を拡大させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 客室機器サプライヤーにとっての高い認証・コンプライアンスコスト | −0.7% | 世界全体;新興市場で最も高い影響 | 短期(2年以内) |

| 航空機ギャレーおよびラバトリーゾーンにおける限られたスペース | −0.6% | 世界全体;ナローボディ航空機で深刻 | 中期(2~4年) |

| 収益を生む客室システムへの設備投資の優先 | −0.5% | 世界全体;LCCでより顕著 | 中期(2~4年) |

| 機内廃棄物の分類・分別における運用上の課題 | −0.4% | 世界全体;乗務員訓練は地域によって異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

客室機器サプライヤーにとっての高い認証・コンプライアンスコスト

AS9100承認書類は航空機タイプごとに200万米ドルを超える場合があり、サプライヤーはプログラムのタイムラインを延ばすFAAとEASAの並行試験体制に対応しなければなりません。欧州の規制手数料の上昇が負担を増大させ、中小の革新企業を入札から締め出しています。競争力を維持するために、ニッチ企業は大手客室統合業者との共同認証に向けた提携を結ぶことが多く、市場アクセスと引き換えに一部のマージンを譲渡しています。このコストの現実は既存企業へのシェア集中をもたらし、航空機客室ゴミ圧縮機市場における新規参入者が達成できる成長を抑制しています。

航空機ギャレーおよびラバトリーゾーンにおける限られたスペース

ギャレーはオーブン、チラー、トロリー収納を兼ね備えており、追加ハードウェアのための実質的なスペースはほとんど残っていません。設計者は、LCCで標準的な30インチピッチレイアウトの高密度シングルアイル機において、廃棄物圧縮とプレミアムシートのミニバーなどの付帯収益設備とのバランスを取る必要があります。サプライヤーはモジュラーフットプリントとカウンター下ユニットで対応していますが、スペースの制約は特に規制圧力が高まる中でも続いており、1機あたりのユニット普及率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:リージョナルジェットが圧縮機イノベーションを牽引

リージョナルジェットは2025年から2030年にかけて航空機客室ゴミ圧縮機市場に9.53% CAGRをもたらしており、ナローボディ航空機が2024年に53.45%のシェアを保持しているにもかかわらず、その成長率は際立っています。100席から150席クラスの大型リージョナルプラットフォームは、かつてメインライン機が支配していた幹線路線で運航されるようになっており、オペレーターはナローボディに見られるのと同等の廃棄物管理の高度化を求めています。ナローボディプログラムは依然として量的納入の基盤を支えており、高い1日あたりの稼働率が機内圧縮のコスト削減効果を増幅させています。

リージョナルジェットの客室レイアウトはより厳しい容積制約を課しており、サプライヤーはサービストロリーの横に収まる軽量の垂直配向コンプレッサーの開発を促されています。一部のオペレーターは、日本や韓国などの市場における国家リサイクル義務を支援するために、リサイクル可能なプラスチックをケータリング残渣から分離するデュアルチャンバーユニットを設置しています。ワイドボディへの設置は、頻繁なトロリー交換が大容量圧縮機を正当化するプレミアムギャレーゾーンに集中しています。ビジネスジェットは超軽量設計を重視するニッチ市場を代表しており、カーボンファイバー外装を持つプロトタイプは従来のアルミニウム筐体と比較して数キログラムの軽量化を実現し、航続距離延長を追求するチャーター会社に響いています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

設置場所別:ギャレーシステムが成長を支配

ギャレー搭載ユニットは2024年の航空機客室ゴミ圧縮機市場シェアの56.24%を占め、2030年まで年率8.92%で成長すると予測されています。その優位性は、ギャレーが固形廃棄物の主要な発生源であるという役割に起因しています。サービスコラムに統合された大容量コンプレッサーは両方の通路からの混合廃棄物を処理でき、乗務員の移動回数を減らして付帯販売のための時間を増やします。

トロリーベースのバリアントは、長距離と短距離の混合路線を運航する航空会社に対してプラグアンドプレイの柔軟性を提供します。航空会社はこれらを季節的に再配置し、廃棄物蓄積が急増する長距離便にユニットを展開します。ラバトリー専用圧縮機はペーパータオルや衛生用品を処理しますが、量が少ないため顧客体験スコアに影響する機内臭気問題を防ぎます。設計者は現在、今後の健康安全ガイドラインを満たすためにHEPAフィルターと消臭カートリッジを統合しており、航空機客室ゴミ圧縮機市場内でのラバトリーユニットの機能的魅力を広げています。

フィット別:レトロフィットセグメントが市場拡大を加速

ラインフィットオプションは2024年の航空機客室ゴミ圧縮機市場の61.24%のシェアを維持しており、最終組立時に完全統合されたギャレーを好むOEMの傾向を反映しています。しかし、航空会社が老朽化した客室を新造機基準に適合させるにつれて、レトロフィット需要が9.47% CAGRで上昇しています。レトロフィットチャネルは、ゴミ圧縮機アップグレードをシート再ピッチ、コネクティビティ、またはLED照明プログラムと組み合わせる独立系MROに恩恵をもたらし、重整備中のダウンタイムを最小化しています。

スマート対応レトロフィットキットには、ユニバーサル取付レール、クイックディスコネクト配線ハーネス、複数のギャレーレイアウトに対応したデジタルコントロールパネルが含まれています。このようなモジュール性により設置時間が短縮され、アウトステーションに駐機するナローボディ機での一夜のターンアラウンドが可能になります。ラインフィットは統合上の優位性を維持しており、側壁の後ろへのフルハーネスルーティングと監視のための航空機データバスへの直接接続を可能にします。したがってOEMは新プログラムのキャンペーン中に圧縮機能を提案し、2030年まで基本的な採用率が堅調に維持されることを確保しています。

地域分析

北米は2024年の航空機客室ゴミ圧縮機市場において32.67%の収益シェアでリードしており、フリート更新と混合ゴミの埋め立てを規制する州レベルの廃棄物義務によって牽引されています。デルタ航空などの主要航空会社は、企業の炭素目標を達成するためにB737-900ERフリート全体に統合廃棄物コラムをレトロフィットしています。消火に関するFAAのガイダンスは成熟した承認経路を提供し、サービス開始までの時間を短縮しています。発達したMROエコシステムにより、航空会社は通常のメンテナンス中に設置をスケジュールでき、追加の地上待機日数を回避できます。

アジア太平洋地域はLCC拡大と機内廃棄物削減を不可欠とする空港インフラのギャップに牽引され、最速の8.90% CAGRを記録しています。中国は2043年までにフリートを9,740機に倍増させる計画であり、各新規納入機は工場設置型圧縮機の機会を提供します。日本とオーストラリアの政府支援によるサステナビリティ規制がさらに採用を促進し、インドのレトロフィットブームは新規機器納入がリースバックログに直面する中での価値提案を強調しています。生産を現地化するサプライヤーはオフセットプログラムと関税負担の軽減から恩恵を受け、この航空機客室ゴミ圧縮機市場地域でのポジショニングを強化しています。

欧州はレガシー航空会社がEUサーキュラーエコノミー行動計画の下でギャレーを近代化するにつれて安定した勢いを維持しています。EASAの予測可能な認証構造は当局との早期関与を促進し、国境を越えた航空会社アライアンスが調和した機器標準を推進しています。中東のオペレーターは、地上廃棄物除去の頻度が低い長距離ワイドボディ機でのノンストップ運航を支援するために、軽量圧縮機をますます指定するようになっています。アフリカは主に供与航空機のレトロフィットを通じて提供される新興ニッチ市場を代表しています。

競合環境

航空機客室ゴミ圧縮機市場は中程度の集中度を示しており、Safran、Collins Aerospace(RTX Corporation)、Iacobucci HF AEROSPACE S.p.A.が集合的に相当ながらも支配的ではない収益部分を占めています。これらの既存企業は広範な認証ライブラリと長年の航空会社との関係を活用し、ゴミシステムをより大きなギャレーパッケージと組み合わせることができます。入札結果を決定するのは価格競争ではなく技術的差別化であり、航空会社はセンサー、コネクティビティ、重量削減を初期コストよりも高く評価しています。

Collins AerospaceはGalley.aiスイートを拡張してケータリングシステムと同期する廃棄物量予測を含め、ターンアラウンドにおける具体的な時間節約を提供しています。Safranはユニット重量を一桁キログラム台に抑えるモジュラーカーボンファイバー構造に注力し、Iacobucciはプレミアムキャビン近接に適した低騒音ギアボックスを強調しています。

新規参入者は通常、ラバトリー専用ユニットやトロリーマウントのクイックフィットなど特化したニーズに対応し、既存の大手企業の周辺にスペースを確保しています。しかし、AS9100および複数機関による認証のハードルが資本の障壁を高めており、これがサプライヤーの安定しているが爆発的ではない入れ替わりを説明しています。データ分析プラットフォームへの前方統合が次の競争フロンティアを示しており、ゴミ圧縮機を受動的なハードウェアからデジタルキャビン内のアクティブなデータノードへと変革しています。

航空機客室ゴミ圧縮機産業リーダー

Safran

AVIC INTERNATIONAL HANGZHOU CO., LTD.

Collins Aerospace(RTX Corporation)

Iacobucci HF AEROSPACE S.p.A.

Hong Kong Aircraft Engineering Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Nikkiso Co., Ltd.は、航空機内装の主要メーカーであるSafran Cabinへのゴミ圧縮機部品の納入を開始しました。

- 2025年4月:エアバスとタイ国際航空(THAI)は、同航空会社のA350フリートをレトロフィットする意向書(LoI)に署名しました。アップグレードには、旅客の快適性と運用効率を向上させるための新しいラバトリー、ギャレー、オーブン、冷蔵庫、チラー、飲料メーカー、ゴミ圧縮機、電気調光窓が含まれます。

世界の航空機客室ゴミ圧縮機市場レポートの調査範囲

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| ビジネスジェット |

| ギャレー |

| トロリー |

| ラバトリー |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機タイプ別 | ナローボディ | ||

| ワイドボディ | |||

| リージョナルジェット | |||

| ビジネスジェット | |||

| 設置場所別 | ギャレー | ||

| トロリー | |||

| ラバトリー | |||

| フィット別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年における航空機客室ゴミ圧縮機市場の規模はどのくらいですか?

市場は1億4,964万米ドルと評価されており、2030年にかけてCAGR 8.40%で成長すると予測されています。

ゴミ圧縮機において最も急速な成長をもたらす航空機セグメントはどれですか?

リージョナルジェットは急速なフリート増加により、2030年にかけて9.53% CAGRで最も速く拡大しています。

最も高い将来成長が見込まれる地域はどこですか?

アジア太平洋地域はLCC拡大と大規模な受注残により、8.90% CAGRでリードしています。

航空会社が現在レトロフィット設置に投資している理由は何ですか?

レトロフィットにより、航空会社は新規航空機を購入せずに廃棄物管理をアップグレードでき、フリートをより厳格なサステナビリティ規制に適合させ、長い納入待ちを回避できます。

新しい圧縮機設計を形成する技術トレンドは何ですか?

軽量複合材筐体、エネルギー効率の高いモーター、予知保全と廃棄物分析を可能にするIoTセンサーが現在のイノベーションを牽引しています。

最終更新日: