航空機用高度計およびピトー管市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

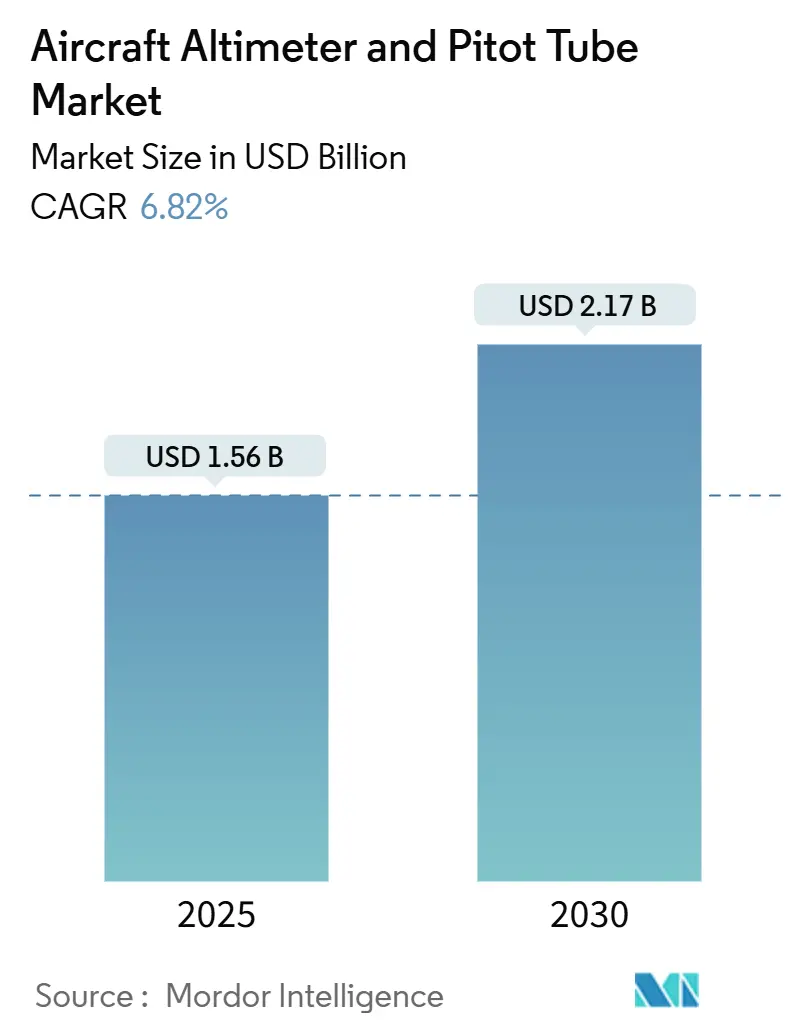

| 市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2030) | 2.17 十億米ドル |

| 成長率 (2025 - 2030) | 6.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用高度計およびピトー管市場分析

航空機用高度計およびピトー管の市場規模は2025年に16億米ドルであり、2030年までに21億7,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.82%となります。この堅調な成長プロファイルは、レガシー大気データ計器のMEMSベース固体素子ソリューションへの加速的な置き換え、固定翼機フリートにおけるADS-B Out適合活動の波、および新造機・改修機へのデジタルコックピットの急速な導入を反映しています。燃料消費量削減を追求するオペレーターは、ミリバール単位の静圧精度を必要とする気候変動対応型飛行高度最適化アルゴリズムを採用しており、高分解能センサーへの追加需要を生み出しています。一方、個別の高度計・ピトー管ハードウェアから多機能大気データモジュールへの移行が進む中、サプライヤーはセンシング、処理、自己診断機能を単一筐体内に統合し、配線重量の削減と設置作業の簡素化を図っています。破壊的なMEMSサプライヤーが従来の水晶ベースシステムを価格面で下回る中、競争激化が進む一方、既存企業は実績ある認証パイプラインと長期OEM契約によってシェアを守っています。

主要レポートのポイント

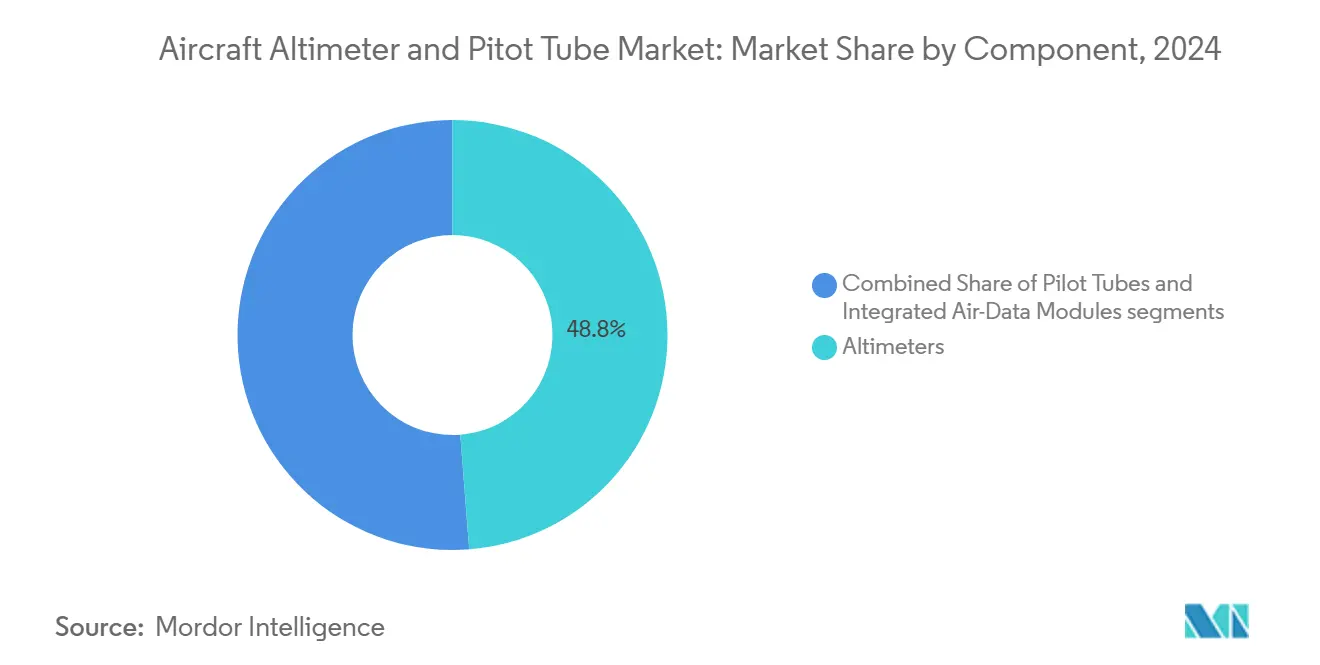

- コンポーネント別では、高度計が2024年の航空機用高度計およびピトー管市場シェアの48.76%を占め、統合大気データモジュールは2030年にかけて7.14%のCAGRで拡大しています。

- プラットフォーム別では、民間航空が2024年に58.42%の収益シェアでトップとなり、一般航空は2030年にかけて7.45%のCAGRで拡大する見込みです。

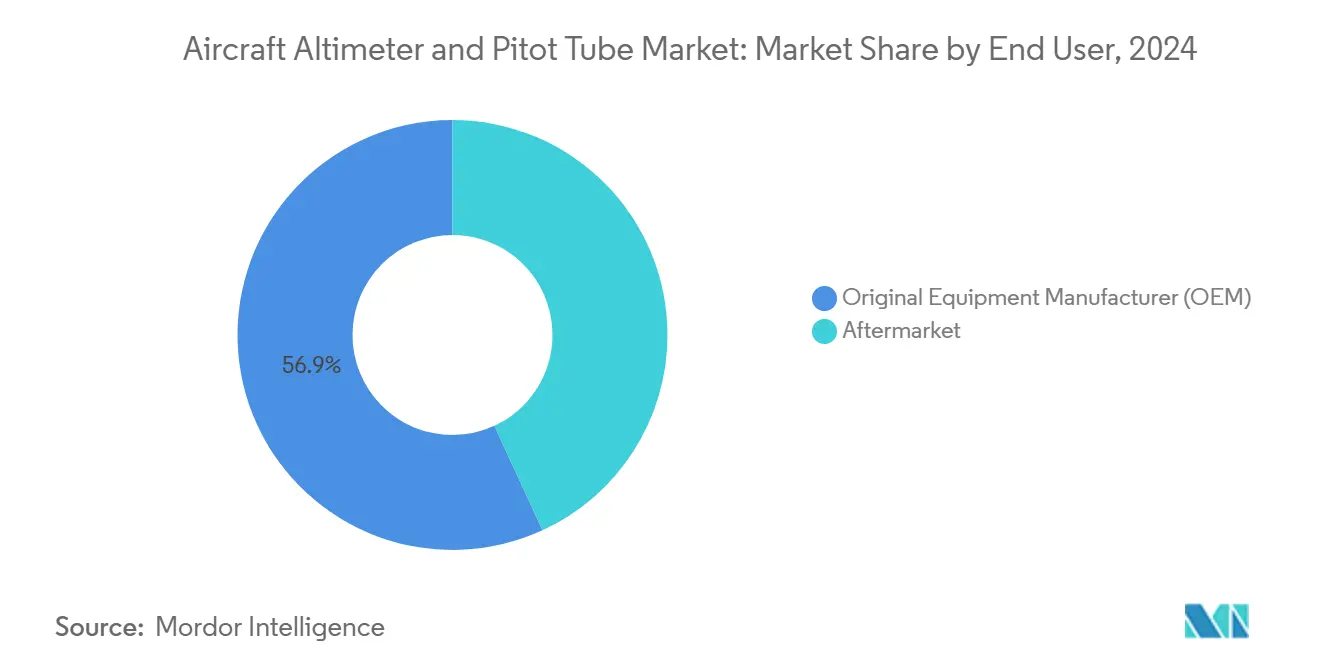

- エンドユーザー別では、OEMセグメントが2024年の航空機用高度計およびピトー管市場規模の56.87%を占め、アフターマーケットは2025年から2030年にかけて7.56%のCAGRで成長すると予測されています。

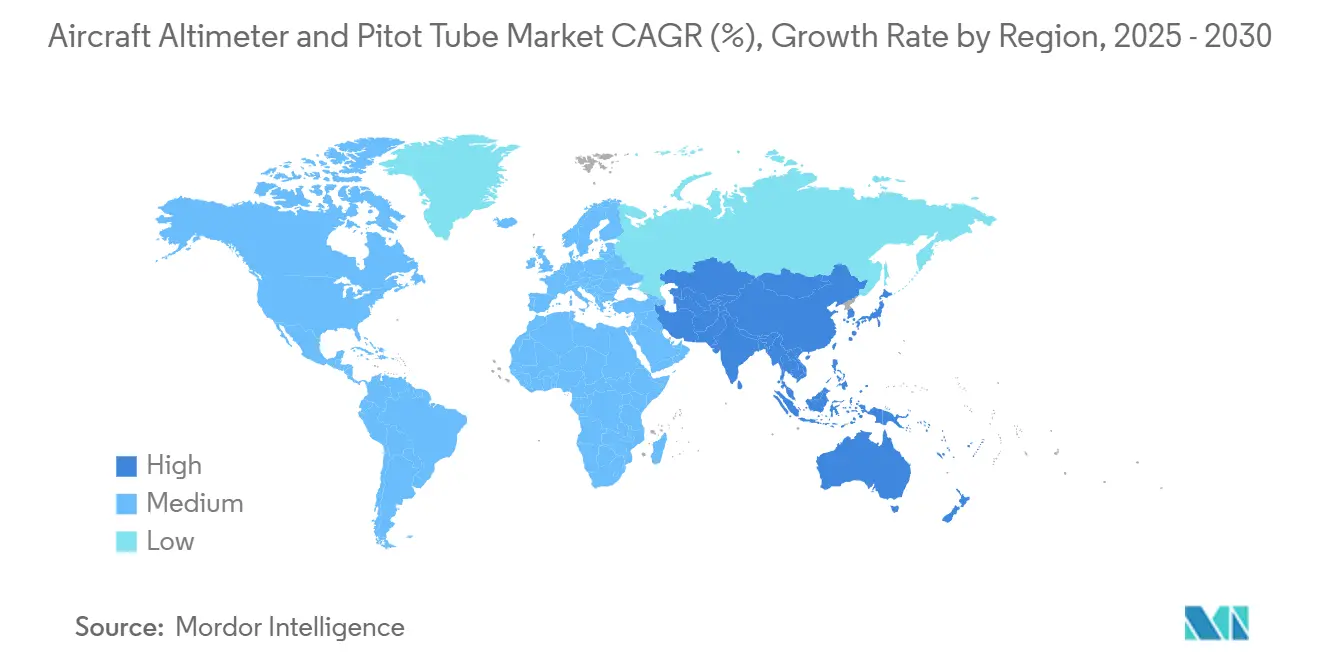

- 地域別では、北米が2024年の航空機用高度計およびピトー管市場規模の33.76%を占め、アジア太平洋地域は2030年にかけて最速の7.95%のCAGRを記録する見込みです。

世界の航空機用高度計およびピトー管市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 狭胴機フリートの加速的な更新 | +1.2% | 世界規模、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| ADS-B Out改修義務への準拠強化 | +1.8% | 世界規模、北米・欧州・アジア太平洋を優先 | 短期(2年以内) |

| 次世代リージョナルジェットにおけるデジタルコックピットの採用拡大 | +0.9% | 世界規模、北米・欧州での早期採用 | 中期(2〜4年) |

| MEMSベース固体圧力センシング技術の統合 | +1.1% | 世界規模、北米・欧州でのR&Dリーダーシップ | 長期(4年以上) |

| 気候変動対応型飛行高度最適化アルゴリズムの進歩 | +0.7% | 世界規模、高トラフィック回廊に焦点 | 長期(4年以上) |

| 民間航空における高精度飛行計器への需要拡大 | +0.9% | 世界規模、アジア太平洋のフリート拡大を重視 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

狭胴機フリートの加速的な更新

航空会社が燃料効率の低い機体を退役させ、先進的なアビオニクスを搭載した737、A320、C919ファミリーを導入するにつれ、フリート近代化プログラムが加速しています。ボーイングは中国のフリートが2043年までに9,740機へと倍増すると予測しており、その4分の3の納入機はADS-Bおよびオートスロットル機能のための統合大気データモジュールを必要とする単通路型モデルです。新造機需要は、ミリバール単位の高度精度を義務付けるグラスコックピットアップグレードを受けている運航中のA320ceoおよびB737 NGの改修作業によって補完されています。1〜2%のブロック燃料節減を追求する航空会社は、高度最適化上昇プロファイルと縮小垂直分離最低値に依存しており、これらは圧力センシング精度に左右されます。DO-178C認定ソフトウェアと組み合わせた低ドリフトMEMSトランスデューサーを提供できるサプライヤーは、ライン装備ポジションを獲得し、ライフサイクルを通じて収益性の高い消耗品収益を確保します。その結果、航空機用高度計およびピトー管市場が狭胴機の更新サイクルの恩恵を受けるという明確な波及効果が生まれています。

ADS-B Out改修義務への準拠強化

ADS-B義務化により、認定高度エンコーダーおよびモードSトランスポンダーの継続的な販売を促進する機器ベースラインが確立されます。2025年1月時点で、米国の民間航空機169,116機がADS-B Out機能を搭載しており、前年比11%増となっています。[1]連邦航空局、「現在の装備水準」、faa.govカナダ、メキシコ、欧州における実施スケジュールの違いが改修期間を延長する一方、設置後のメンテナンスがセンサー校正および定期検査のための年金収益ストリームを生み出しています。小型タービンおよびピストン機カテゴリーでは、オペレーターがADS-Bと融合した際にレガシー静圧システムが気圧精度閾値を満たせないことを発見し、最新の大気データコンピューターへの全面的な交換を促すケースが多くあります。したがって、規制上の期限は、初期ハードウェアアップグレードと、改修期限を大幅に超えて航空機用高度計およびピトー管市場を支える将来対応投資の両方の触媒として機能します。

次世代リージョナルジェットにおけるデジタルコックピットの採用拡大

エンブラエルEジェットE2およびATR 72-600フリートは、合成視覚システム、地形認識モジュール、エンベロープ保護アルゴリズムが低遅延圧力測定に依存する統合フライトデッキへと移行しています。GarminのG5000 Primeは、複数の従来型計器をタッチスクリーンディスプレイに集約するオールデジタル計器パネルへの移行を体現しています。[2]Curtiss-Wright Corporation、「Honeywell And Curtiss-Wright Develop Cockpit Voice Recorders To Help Boeing Airbus Meet New 25-Hour Safety Mandate」、curtisswright.comデジタル化により、高度計およびピトー管サプライヤーの付加価値提案が拡大し、データバス、内蔵テスト機器、ARINC-429/664インターフェースがプローブ内に統合されます。リージョナル航空会社はパイロット移行コストを削減するため、幹線狭胴機とのコックピット共通化を求めており、高精度圧力システムへの需要をさらに標準化しています。したがって、市場はハードウェアの数量と各センサーを取り巻くソフトウェアおよびデータ統合レイヤーの両方から恩恵を受けています。

MEMSベース固体圧力センシング技術の統合

MEMSデバイスは可動部品を削減し、消費電力を抑え、翼前縁プローブ内に埋め込めるほど小型のフォームファクターを実現します。Collins AerospaceのSmartProbeは、MEMSトランスデューサーとオンボードプロセッサーを組み合わせ、補正済みの対気速度、マッハ数、迎角出力を直接アビオニクスバスに送出します。校正係数がオンチップに保存されているため、整備員は機体レベルの再校正なしにユニットを交換でき、オペレーターのライフサイクルコストを低減します。DO-178C レベルAソフトウェアが処理ロジックと障害監視ルーティンを駆動するため、認証上のハードルは依然として高いですが、既存企業はこの障壁を利用してマージンを維持しています。長期的には、MEMSセンサーがコストパフォーマンス曲線を傾け、その利用拡大が航空機用高度計およびピトー管市場の新規収益の相当部分を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙グレード水晶部品のサプライチェーンリードタイムの長期化 | -0.8% | 世界規模、北米・欧州で深刻 | 短期(2年以内) |

| ピトー管の着氷感受性に起因する訴訟リスクの増大 | -0.6% | 世界規模、北米・欧州で規制上の焦点 | 中期(2〜4年) |

| 新興低コスト固体センサー代替品からのコスト圧力 | -0.9% | 世界規模、アジア太平洋での競争圧力 | 長期(4年以上) |

| DO-178C レベルAソフトウェア要件に関連する認証プロセスの遅延 | -0.7% | 世界規模、北米・欧州でのボトルネック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙グレード水晶部品のサプライチェーンリードタイムの長期化

航空宇宙グレードの水晶は、多くの民間輸送用高度計のレガシー気圧カプセルにとって不可欠なままです。温度真空アニーリング、数週間にわたる安定化、厳格な圧電試験プロトコルにより、リードタイムは40〜60週に延び、OEMの生産計画に支障をきたしています。半導体ファブはほぼフル稼働で高量産の民生部品を優先しており、航空宇宙の発注は薄い製造ウィンドウを争う状況にあります。ライン装備プログラムは複数年の供給契約を通じて割り当てを確保していますが、独立したMROショップは部品が入手できない場合に「航空機地上待機(AOG)」事態に直面します。

ピトー管の着氷感受性に起因する訴訟リスクの増大

エールフランス447便の判決により、高高度氷晶環境におけるピトー管性能に対する法的精査が強化されました。その後のFAAおよびEASAの指令により、A330、A340、B787フリートへの二重ヒーター冗長性と飛行後の閉塞チェックが義務付けられ、改修および保証コストが増加しています。メーカーは現在、部分的な閉塞をリアルタイムで検出する音響反射測定を統合していますが、これにより雷誘起過渡現象に耐えなければならない電子機器が追加されます。熱帯性暴風雨の航路を運航する航空会社は、プローブ検査のために追加の整備工数を割り当てており、間接的に総所有コストを引き上げています。広胴機オペレーターの保険料が上昇し、責任圧力の一部がセンサーサプライヤーへと転嫁されています。累積的な法的・コンプライアンスコストがマージンを侵食し、予測成長率から0.6パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合モジュールがバリューチェーンを再構築

高度計は2024年の航空機用高度計およびピトー管市場シェアの48.76%を占め、IFR運航における高度読み取り冗長性において不可欠な役割を果たしていることを反映しています。しかし、統合大気データモジュールはすでに7.14%のCAGRの追い風を受けており、ピトー管、静圧、温度センシングをデジタル補正と融合したシステムオンプローブアーキテクチャへの移行を示しています。これらの統合パッケージは狭胴機の配線を最大20ポンド削減し、貴重なパネルスペースを解放することで、最終組立とメンテナンスを合理化します。ティア1アビオニクスサプライヤーは独自の補正アルゴリズムを活用し、−70℃から+85℃の範囲で±10フィートの高度精度を実現し、従来の機械式ベローズを凌駕しています。したがって、航空機用高度計およびピトー管市場は個別コンポーネントから、認証グレードのソフトウェアと健全性監視を内蔵した多機能ユニットへとシフトしています。

技術的な小型化がこの移行を支えており、MEMSプレッシャーダイは3mm未満のフットプリントに縮小しながら、フルスケールの0.01%の線形性を達成しています。Collins AerospaceのSmartProbeは、翼前縁マウント内に差圧および全圧測定を統合し、凍結しやすいリモートラインを排除しています。一方、Honeywellの接続型メンテナンスアーキテクチャは振動・温度データを予測分析エンジンに送り込み、センサードリフトが最低装備品目録の閾値を超える前に警告を発します。アフターマーケットプレーヤーが改修案件を追求する中、カスタムチェックサムプロトコルによって生み出された知的財産の壁に直面し、統合プローブをネイティブの大気データコンピューターに固定しています。これらの高い切り替えコストのダイナミクスが持続的なマージンプレミアムを支え、航空機用高度計およびピトー管市場における既存サプライヤーのリーダーシップポジションを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:一般航空がアップグレードサイクルを加速

民間航空は、フリート規模のADS-B適合とA320neoおよびB737 MAXの継続的な納入により、2024年の航空機用高度計およびピトー管市場の58.42%を維持しました。単通路機だけでも、スペアパーツの供給を考慮すると年間8万本以上のピトー管を消費しており、セグメントの収益優位性を確固たるものにしています。しかし、注目はますます一般航空に向いており、ビジネスジェットオーナーがFANS 1/AおよびRNP 0.3運航のために改修を行うにつれ、7.45%のCAGRが予測されています。合成視覚プライマリフライトディスプレイは60Hzでの瞬時大気データ更新を必要とし、Gulfstream G500およびDassault Falcon 10Xのオペレーターがイーサネット-AVBをネイティブに話す固体ピトー静圧システムを採用することを余儀なくさせています。

回転翼機も、自動ホバリングのための正確な低速対気速度を必要とするオフショア輸送および捜索救助(SAR)任務に貢献しています。Leonardo AW139の改修は、モジュール式プローブが塩水噴霧腐食に耐えながら冗長アビオニクスレーンに供給する方法を示しています。軍用フリートは、多任務大気データ構成を好む米陸軍ヘリコプターおよび米空軍タンカー近代化プログラムに支えられた安定した購入者であり続けています。しかし、長引く予算サイクルが年間支出の変動を抑制し、民間の対応物よりも平坦な需要曲線をもたらしています。累積的な効果として、プラットフォームの多様化が景気循環的な変動を緩衝し、航空機用高度計およびピトー管市場全体の回復力を強化しています。

エンドユーザー別:アフターマーケットが拡大するウォレットシェアを獲得

OEMラインフィット設置は依然として収益の56.87%を占めており、すべての機体が二重または三重の独立した圧力チャンネルを装備して工場を出荷しています。アビオニクスの共通型式認定がライフサイクル中盤のセンサー交換を妨げるため、ラインフィットの優位性はサプライヤーに生涯にわたる既存地位をもたらします。それにもかかわらず、老朽化したフリートが高度計のオーバーホールまたは完全交換を引き起こす12年メンテナンス閾値を超えるにつれ、アフターマーケットは優れた7.56%のCAGRを記録しています。ADS-B改修は即時の押し上げをもたらしますが、持続的な波はオペレーターが新しい機体とコックピットレイアウトを調和させる重整備時に訪れます。

航空機用高度計およびピトー管産業は、アジア太平洋の急成長するMROセクターを活用しており、エアバスは2043年までに同地域のメンテナンス需要が2024年の2倍となる510億米ドルに達すると見込んでいます。[3]Airbus S.A.S.、「アジア太平洋の航空機サービス市場は今後20年で倍増」、aircraft.airbus.comライン整備プロバイダーは航空機地上待機時間を最小化するためにローテーブル統合プローブを在庫し、予測健全性分析プラットフォームが交換アラートを生成して予測可能な部品需要を認定ディストリビューターに誘導します。一方、独立修理ステーションは単純なピトー管設計の部品製造者承認(PMA)ライセンスを交渉し、最終的に顧客基盤を拡大する競争的な価格圧力を注入しています。その結果、アフターマーケットの勢いが拡大する収益フランクを供給し、航空機用高度計およびピトー管市場全体の成長を支えています。

地域分析

北米は2024年の航空機用高度計およびピトー管市場規模の33.76%を占め、OEM最終組立ラインの集中、成熟したMROインフラ、ADS-B Out要件の早期採用によるものです。DO-178CおよびDO-254ガイドラインの策定におけるFAAのリーダーシップは、地域サプライヤーに規制上の先行者優位をもたらしています。2025年に840億米ドルを超える国防支出は、KC-46AタンカーおよびブラックホークUH-60Vアップグレードの調達を支え、それぞれに冗長な固体大気データチャンネルが組み込まれています。211,000機の現役一般航空機フリートと相まって、地域の顧客ミックスは幅広いアフターマーケットファネルを確保し、計器ベンダーへの安定したキャッシュフローを固めています。[4]連邦航空局、「現在の装備水準」、faa.gov

アジア太平洋は最も成長の速い地域であり、中国とインドが数十年にわたるフリート拡大を続ける中、7.95%のCAGRを記録しています。エアバスは同地域の航空サービス市場が2043年までに1,290億米ドルに膨らみ、メンテナンスサービスが190億米ドルから510億米ドルへと急増すると予測しています。COMACなどの国内OEMはサプライチェーンを国産化するために国内センサーサプライヤーに頼っていますが、認証上のハードルにより西側の既存企業がプレミアムニッチを獲得する余地が残っています。インドネシア、ベトナム、フィリピン全体での急速な空港建設により、5年以内に1日あたり4,000便以上の狭胴機出発便が追加され、スペアパーツとオーバーホールへの継続的な需要が高まっています。

欧州は、フランスとドイツのエアバス最終組立ラインとスイスの堅固なビジネスジェット改修エコシステムに支えられた均衡した需要曲線を維持しています。より厳格なEASAの着氷耐性試験が非加熱ピトー管の退役を加速させ、即時の交換注文を刺激しています。「Fit for 55」などの持続可能性規制は、航空会社が飛行高度最適化アルゴリズムを活用することを促し、間接的に航空会社を必要なデータ粒度を供給する次世代圧力センサーへと誘導しています。中東・アフリカは絶対量では後れを取っているものの、湾岸航空会社のフリート増強とサハラ以南のリージョナルジェット採用に関連した高成長ポケットを示しています。砂漠の砂、塩水噴霧、熱帯性雷雨という過酷な運用環境が、堅牢な統合プローブへのプレミアムを促進し、航空機用高度計およびピトー管市場内で高マージンのニッチ機会を開いています。

競争環境

航空機用高度計およびピトー管市場は中程度の集中度にあり、上位5社が合計50%超のシェアを占めています。Honeywell International, Inc.、Collins Aerospace(RTX Corporation)、Garmin Ltd.が、深い認証実績と確固たるOEMポジションを通じて市場をリードしています。HoneywellのUS陸軍との1億300万米ドルのレーダー高度計契約は軍事分野での影響力を再確認するものであり、Collins AerospaceはSmartProbeの知的財産を活用してA220およびE2プログラムでの長期契約を獲得しています。Garminは一般航空から軽量ジェットプラットフォームへと展開を拡大し、プローブと統合フライトデッキを組み合わせてエンドツーエンドのアビオニクス収益を獲得しています。

合併・買収は引き続き戦略的手段であり、TransDigmによるAstronauticsのフライト計器ラインの2,700万米ドルでの買収は、ピトー静圧パッケージとクロスセルできる姿勢・方位指示器を追加しています。Curtiss-Wrightは、組み込みフライトテストデータ可視化ソフトウェアを搭載したコンパクトなミッションコンピューターを発売した後、センサーと分析を組み合わせる野心を示しています。競争の物語は現在、ハードウェア、ソフトウェア、デジタルサービスを包含するフルスタックオファリングを中心に展開しており、この統合アプローチが切り替えコストを高め、マージンを守っています。

低コストMEMSチップに注力する新規参入者は手強い認証とブランド信頼の障壁に直面していますが、その破壊的な価格設定がコスト重視のヘリコプターおよびトレーナー市場に新たなダイナミクスをもたらしています。既存企業は、DO-160G準拠の本質的な要件を維持しながら非重要機能を削減した「バリューライン」を投入することで侵食を先手で防いでいます。戦略的な結果として、技術的差別化、ソフトウェアの実績、サービスエコシステムが依然として決定的な役割を果たしながら、価格競争がますます目立つが抑制された役割を果たすバランスの取れた市場が形成されています。

航空機用高度計およびピトー管産業のリーダー企業

Honeywell International Inc.

Garmin Ltd.

Thales Group

Meggitt Ltd. (Parker-Hannifin Corporation)

Collins Aerospace (RTX Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:米陸軍は国防兵站局を通じてHoneywell International, Inc.に対し、各種陸軍航空機プラットフォームへの次世代APN-209レーダー高度計(次世代APN-209)システムの供給に関する1億300万米ドルの契約を授与しました。

- 2022年2月:Collins Aerospaceは海南航空と長期契約を締結し、A320、A330、B737NGモデルで構成される500機フリートへのピトー管および全温度センサーを含む大気データセンサーを供給することになりました。

世界の航空機用高度計およびピトー管市場レポートの調査範囲

| 高度計 |

| ピトー管 |

| 統合大気データモジュール |

| 民間航空 | 狭胴機 |

| 広胴機 | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| 軍用ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 民間ヘリコプター |

| OEM(相手先ブランド製造業者) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | 高度計 | ||

| ピトー管 | |||

| 統合大気データモジュール | |||

| プラットフォーム別 | 民間航空 | 狭胴機 | |

| 広胴機 | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| 軍用ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| 民間ヘリコプター | |||

| エンドユーザー別 | OEM(相手先ブランド製造業者) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空機用高度計およびピトー管市場の現在の市場規模はいくらですか?

航空機用高度計およびピトー管市場は2025年に16億米ドルであり、2030年までに21億7,000万米ドルに達すると予測されています。

2030年までの需要成長率はどの程度と予測されていますか?

市場は6.82%のCAGRを記録すると予測されています。

最も急速に拡大しているコンポーネントカテゴリーはどれですか?

統合大気データモジュールセグメントは7.14%のCAGRで成長すると予測されています。

なぜアジア太平洋がサプライヤーの注目を集めているのですか?

中国とインドのフリート拡大が地域需要の7.95%のCAGRを牽引しています。

改修活動の主な規制上の推進要因は何ですか?

認定高度エンコーダー精度を要求する世界的なADS-B Out義務化。

最終更新日: