航空監視市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

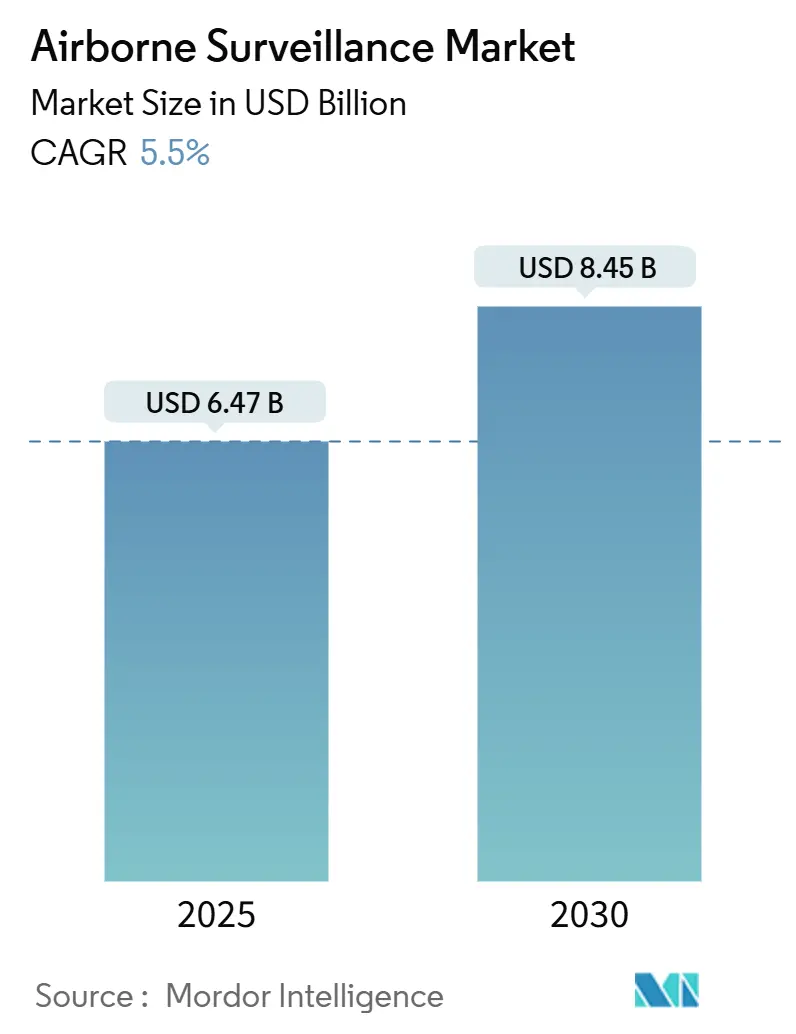

| 市場規模 (2025) | 6.47 十億米ドル |

| 市場規模 (2030) | 8.45 十億米ドル |

| 成長率 (2025 - 2030) | 5.50% CAGR |

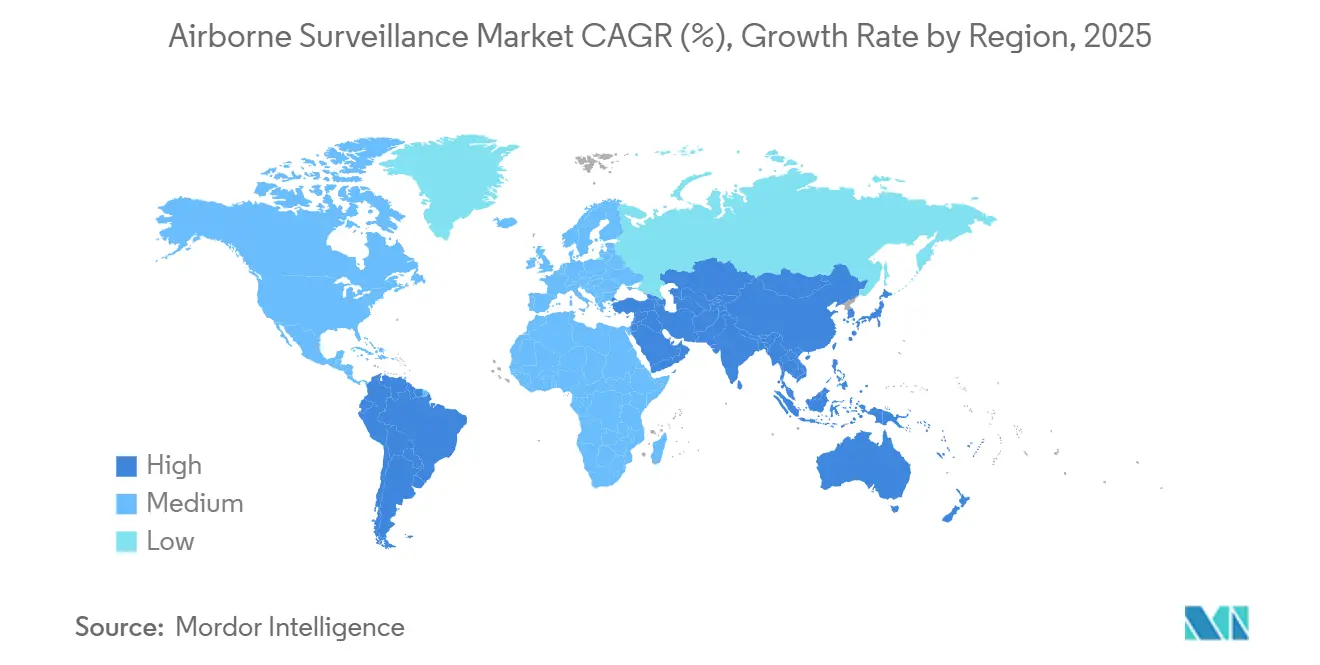

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空監視市場分析

航空監視市場の規模は2025年に64億7,000万米ドルに達し、2030年までに84億5,000万米ドルに拡大すると予測されており、CAGRは5.5%を反映しています。国家防衛の優先事項、国境緊張の激化、および人工知能と多センサーペイロードの融合が、航空監視市場の現在の拡大を支えています。防衛省は、反応的なパトロールから予測的な監視アーキテクチャへの移行を図るため、高高度・長時間滞空プラットフォームの調達パイプラインを延長しており、一方で商業事業者は安全、環境、および災害対応の要件を満たすために小型の自律型システムを採用しています。航空監視市場はまた、意思決定サイクルを数時間から数分に短縮するエッジコンピューティングへの競争的投資によっても形成されており、それによって乗員の増加を伴わずにミッションセットを拡大しています。同時に、モジュール式オープンシステムアーキテクチャにより、ユーザーはコストのかかる機体オーバーホールではなくソフトウェアアップグレードを通じてセンサーを更新でき、20年のライフサイクルにわたってプラットフォームの有効性を維持できます。産業界と規制当局の間の協力強化により、目視外での無人飛行の認証が加速し、非軍事関係者にとっての歴史的な展開上のボトルネックが解消されています。

主要レポートのポイント

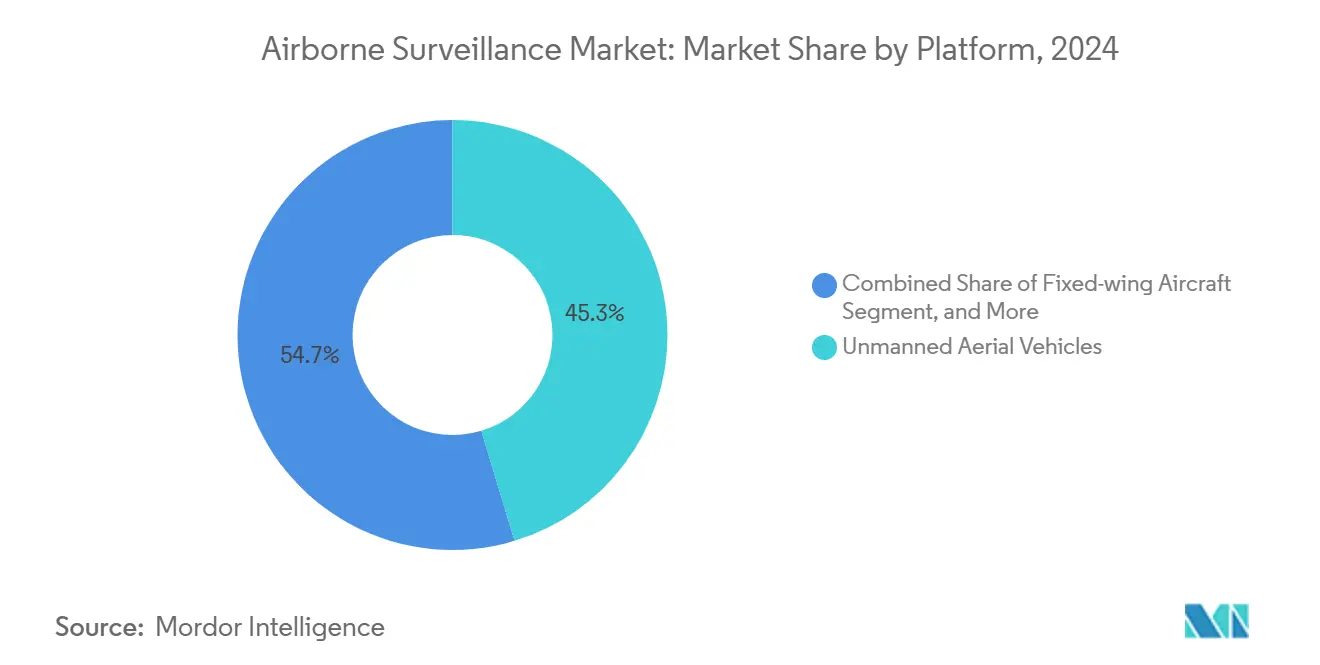

- プラットフォーム別では、無人航空機が2024年の航空監視市場シェアの45.34%をリードし、固定翼VTOL型UAVは2030年にかけてCAGR 6.82%で進展しています。

- コンポーネント別では、センサーおよびペイロードが2024年の航空監視市場規模の39.12%のシェアを占め、ソフトウェアおよびデータ処理は2025年から2030年にかけてCAGR 6.67%で拡大すると予測されています。

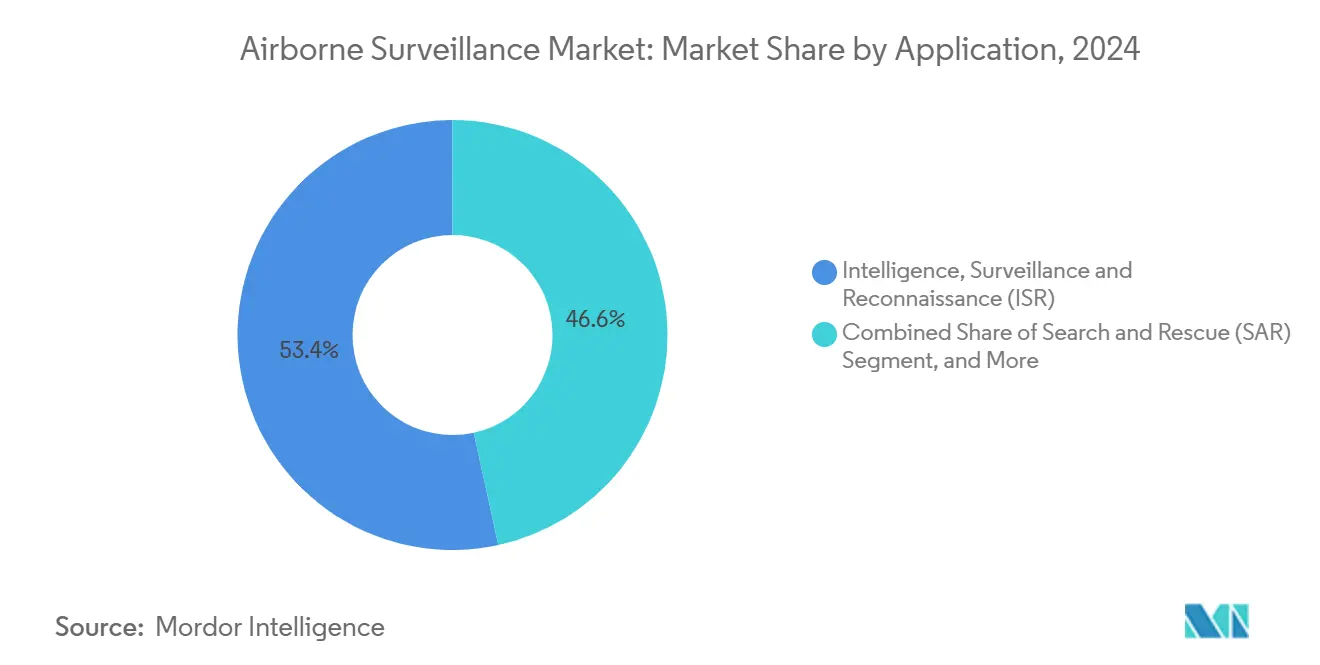

- 用途別では、情報収集・監視・偵察が2024年の航空監視市場規模の53.41%を占め、2030年にかけてCAGR 5.50%で進展しており、環境モニタリングはCAGR 6.13%で最も急成長するユースケースとなっています。

- エンドユーザー別では、防衛が2024年の航空監視市場規模の62.89%のシェアを保有し、商業・民間の展開は2030年にかけてCAGR 7.49%で成長すると予測されています。

- 地域別では、北米が2024年の航空監視市場シェアの36.87%を獲得し、アジア太平洋地域は2030年にかけてCAGR 5.91%で最も急速な地域的成長を示すと予測されています。

世界の航空監視市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ISR能力に対する防衛支出の増加 | +1.2% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| リアルタイム情報収集のためのUAVプラットフォームの急速な採用 | +0.8% | 北米および欧州での早期採用を伴うグローバル | 短期(2年以内) |

| AI対応多センサーデータフュージョンの進歩 | +1.1% | 北米およびEUが中核、アジア太平洋地域への波及 | 中期(2〜4年) |

| 国境および海上安全保障上の脅威の激化 | +0.9% | アジア太平洋地域および中東で高まるグローバル | 長期(4年以上) |

| 高高度疑似衛星(HAPS)機の台頭 | +0.6% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 持続的カバレッジのための成層圏太陽光発電ドローン | +0.5% | 北米での早期展開を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ISR能力に対する防衛支出の増加

情報優位性が戦闘力の決定要因として戦力規模を凌駕するにつれ、防衛省は情報収集・監視・偵察プログラムに予算のより大きな割合を充てています。インドの15億米ドルのI-STARプロジェクトは、新興国が打撃ネットワークと直接統合するセンサー豊富な航空機を優先し、2019年の航空交戦で露呈した対応ギャップを縮小している様子を示しています。[1]NDTV、「空軍は1兆ルピーの国産I-STARスパイ機を取得予定」、ndtv.com同様のパターンは東南アジアでも展開されており、マレーシアなどの中堅国が持続的監視資産を調達するために防衛予算を8.4%のペースで増加させています。多任務監視艦隊は人道支援および国境安全保障の役割も果たし、高額な調達に対する政治的支持を強化しています。ISR機体は既存の指揮構造にシームレスに統合されるため、軍は組織的な教義を再構築することなく状況認識を強化できます。その結果生じる需要は、典型的な5年間の予算サイクル内で成熟できる軽量でソフトウェア定義のペイロードに向けてR&Dを誘導するポジティブフィードバックループを強化します。

リアルタイム情報収集のためのUAVプラットフォームの急速な採用

無人航空機は、乗員の生命を危険にさらすことなくデータを継続的にストリーミングすることで、センサーから意思決定までのタイムラインを短縮します。米国沿岸警備隊のV-BAT展開は、滑走路不要の設計が105分の持続時間と自動追跡を提供し、有人ヘリコプターが経済的に再現できない特性を示しています。[2]米国沿岸警備隊、「カッターベースの無人航空機システム能力」、dcms.uscg.milVXE30ストーカーに統合されたViDARのようなAI対応光学センサーは、異常を自律的にフラグ立てすることでオペレーターの作業負荷をさらに軽減します。規制機関は目視外運用の包括的承認を加速させており、民間の公益事業者、パイプライン事業者、保険会社がUAVベースの監視を採用するよう促しています。回転翼機によるソーティと比較して30〜40%の全体的なコスト削減により、特に限られた航空予算を持つ州・地方機関の間でアドレス可能なユーザーベースが拡大しています。スウォームロジックが成熟するにつれ、マルチドローン運用はエリアカバレッジを指数関数的に拡大し、航空監視市場を日常的な公共安全ワークフローにより深く組み込むことになります。

AI対応多センサーデータフュージョンの進歩

人工知能は航空システムをデータ収集装置から自律的なセンス・アンド・アクトノードへと転換させています。General Atomicsのアジャイルコンドルポッドは、飛行中に物体認識モデルを実行する7.5テラフロップスのオンボード処理を提供し、高遅延の衛星中継を不要にします。[3]General Atomics、「アジャイルコンドルポッドによるエッジでの高性能コンピューティング」、ga.comSRCの高性能組み込みコンピューティングパッケージは、かつて地上局を必要としていたものをモジュール式の航空搭載カードに凝縮し、重要な指揮通信のための帯域幅を確保します。フュージョンアルゴリズムは、電気光学、赤外線、合成開口レーダー、および信号情報フィードを統合して一貫した作戦状況図を生成し、誤検知をフィルタリングしながら目標識別確率を向上させます。エッジ処理はデータフットプリントを90%削減し、電子戦シナリオ中に競合ネットワークを混雑させません。これらの進歩は総合的に、プラットフォームが地上からのキューイングを待たずに各タスクに最適なセンサーミックスを決定する協調自律性の新世代を可能にします。

国境および海上安全保障上の脅威の激化

国際犯罪、違法漁業、およびグレーゾーンの海軍機動が、持続的な沖合および国境監視への需要を高めています。本土の飛行場から遠く離れた場所でスウォームを発射できる中国のSS-UAV母艦コンセプトは、位置認識が海上戦略の中心になりつつあることを示しています。米国防総省の42億米ドルの係留気球イニシアチブは、継続的な広域カバレッジのために主要な国境区間の上空にレーダー搭載気球を配置することで対応しています。全長1,954マイルの米国・メキシコ国境のような長い国境は、法外な飛行時間なしには人力でパトロールできず、自律型システムは数日間滞空することでこのギャップを埋めます。紅海のような海上チョークポイントは、監視の不足が商業船舶を低コストの攻撃に対して脆弱にする様子を示しており、政府がドローンベースの早期警戒グリッドを加速させるよう促しています。国境事案は多くの場合、過酷な地域で展開されるため、低メンテナンスの無人プラットフォームが長距離監視の唯一の実行可能な解決策となります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い調達コストとライフサイクルコスト | -0.7% | 新興市場で特に制約となるグローバル | 中期(2〜4年) |

| 厳格で断片化した空域規制 | -0.4% | 地域によって強度が異なるグローバル | 短期(2年以内) |

| データリンクのスペクトル輻輳とサイバー脆弱性 | -0.3% | 電磁環境が密集した地域で高まるグローバル | 中期(2〜4年) |

| 防衛サプライヤーに対するESG主導の資本制約 | -0.2% | 北米および欧州、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い調達コストとライフサイクルコスト

複雑な航空搭載センサー、強化されたデータリンク、およびミッションシステム統合が、一部の新興経済国の調達予算の範囲を超えた水準に押し上げています。Lockheed Martinの2024年の710億米ドルの収益は、主要な請負業者がターンキーフリートに対してプレミアム価格を要求する様子を示しています。サプライチェーンの混乱により、2024〜2025年にコンポーネントコストが15〜20%上昇し、プロセッサーおよびレーダーチップのリードタイムが延長されました。メンテナンス、中期的な航空電子機器の更新、および乗員訓練を含むライフサイクル費用は、インドのネトラAWACSプログラムが完全運用能力に達する前に14億米ドルを超えたことが示すように、20年間で初期費用の3倍になることが多いです。これらの経済的事情により、予算制約のある購入者は多任務ユーティリティを優先し、リースサービスを利用するか、資金需要を平準化するために段階的な能力挿入を追求することを余儀なくされます。

厳格で断片化した空域規制

民間航空当局は、無人航空機を混雑した空域に統合する際に慎重に進めています。連邦航空局は依然として、免除なしに人口密集地域上空での完全自律飛行を制限しており、商業的な規模拡大を遅らせています。欧州内では、各国の政策の相違が国境を越えたミッションを妨げており、事業者は各管轄区域ごとに独自のクリアランスプロセスをナビゲートしなければならず、計画サイクルが延長されます。テキサス州での救助ヘリコプターと趣味用ドローンの衝突などの事案は安全上の問題を浮き彫りにし、正当な監視活動を停止させる可能性のある一時的な飛行禁止命令を引き起こします。CISAなどの機関からのサイバーセキュリティフレームワークへの準拠は、特に堅牢なガバナンスチームを欠く中小企業にとって認証をさらに長引かせます。その結果、プロジェクト予算に展開リスクプレミアムをもたらすパッチワーク的な規制環境が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:UAVの優位性が監視アーキテクチャを再形成

無人プラットフォームは2024年の航空監視市場シェアの45.34%を獲得し、持続時間重視の無人フリートへの移行を確認しました。回転翼および固定翼の有人航空機は、重いペイロードや旅客輸送を必要とするミッションには不可欠ですが、より高い運用コストが長期使用を制限しています。CAGR 6.82%で進展する固定翼VTOL型UAVは、滑走路不要の特性と長距離効率を組み合わせ、艦船搭載および都市展開への魅力を広げています。係留気球は国境地帯に対してコスト効率の高い定点カバレッジを提供しますが、悪天候や敵対行動における制限があり、機関は競合地域での動力機へと移行しています。現在試験中の高高度疑似衛星および太陽光発電成層圏ドローンは、軌道打ち上げ費用のほんの一部で継続的な低遅延撮像を提供することにより、一部の静止衛星機能を置き換える可能性があります。

作戦教義はそれに応じて変化しています。軍の計画立案者は、長時間滞空UAVが海上監視を提供し、有人ターボプロップ機がデータム確認を行い、マイクロドローンが最終段階の偵察を実施する多層監視グリッドを設計しています。商業事業者は同じスタックを送電線検査や災害評価に活用し、状況に応じて気球搭載ラジオからクアッドコプターまでスケールアップしています。したがって、航空監視市場は、単一の調達ラインが複数のリスク環境および規制体制をサポートできるよう、重量クラスをまたいでミッションキットを受け入れられるオープンアーキテクチャ機体へと引き寄せられています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェア処理が次世代能力を牽引

ハードウェアは依然として支出の39.12%を占めていますが、最も強力な価値創造は現在コードにあります。ソフトウェアおよびデータ処理はCAGR 6.67%で成長しており、機体の調整なしに新しいミッションプロファイルを解放するアルゴリズムのアップグレードによって後押しされています。空中早期警戒レーダーは引き続き国家防空網の基盤を形成していますが、人工知能は現在リアルタイムでレーダークラッターをフィルタリングし、以前の世代では見逃していた低観測性の侵入を露出させています。指揮統制スイートは異なるセンサーフィードを統合し、安全な通信は地上指揮官との近ゼロ遅延リンクを維持します。

モジュール性は技術更新間隔を短縮し、ユーザーはレガシー航空機にコンテナ化されたマイクロサービスをインストールでき、能力サイクルを10年に一度の改修プログラムではなく2年ごとのパッチへと誘導します。ベンダーはサブスクリプションベースの分析パッケージを提供することでこの変化を強化し、資本集約的な調達をスケーラブルな運用費用に転換しています。ソフトウェアはサイバー攻撃の対象にもなるため、耐空性当局は厳格な検証・妥当性確認プロトコルを課しており、これがフィールド展開前にパッチをリハーサルするデジタルツインモデルへの需要を促進しています。

用途別:環境モニタリングが成長ドライバーとして台頭

情報収集・監視・偵察は2024年の航空監視市場規模の53.41%を占め、防衛および国土安全保障のタスキングに支えられています。それにもかかわらず、規制当局が排出量、漁業、および山火事リスクの独立した検証を義務付けるにつれ、環境モニタリングはCAGR 6.13%で進展しています。ハイパースペクトルセンサーを搭載した自律型プラットフォームは機関が汚染物質プルームを捕捉するのを支援し、ドローン搭載LiDARは嵐後のインフラ被害を数時間以内にマッピングします。デュアルユースの柔軟性により、防衛フリートは人道支援ミッションに転換でき、資産利用率と政治的受容性が向上します。

捜索救助、国境パトロール、および災害管理がこのタペストリーに織り込まれています。それぞれが、指揮所または第一対応者のハンドヘルドに直接ストリーミングされる持続的な高解像度撮像から恩恵を受けます。これらの多任務ペイロードに価値を見出す商業事業者は、防衛支出サイクルを緩衝する民間部門の収益源を解放し、航空監視市場をその伝統的な軍事的核心を超えて拡大させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業的採用が加速

防衛機関は依然として契約の62.89%を保有していますが、商業・民間顧客は最も活発なCAGR 7.49%を示しています。年間コスト削減、データ所有権のインセンティブ、および高まる企業責任アジェンダが、エネルギー、保険、および物流の各業種での採用を促進しています。国土安全保障機関はギャップを埋め、昼間は港湾をパトロールし夜間は嵐の救援を支援するデュアルユースドローンを調達しています。保険引受業者が請求を決済する前に詳細な災害撮像を要求するにつれ、公益事業者や自治体はフリートを取得するのではなく飛行時間をリースし、航空監視市場の浸透を拡大する「ISRのサービスとしての提供」サブセグメントを生み出しています。

官民パートナーシップは、メンテナンスおよびトレーニング機能をプールすることで調達を円滑にし、小規模機関のオーバーヘッドを削減します。一方、規制はかつて軍事専用とみなされていたより重いペイロードと長い航続距離を許可するよう進化しており、製造業者が頑丈さを犠牲にすることなく非戦闘任務に機体を調整する動機を提供しています。

地域分析

北米は、成熟したサプライチェーン、安定した防衛予算、および許容的なイノベーションエコシステムの強みにより、2024年の航空監視市場シェアの36.87%を維持しました。42億米ドルの係留気球ネットワークなどのプログラムは、この地域の持続的な広域カバレッジソリューションへの選好を示しています。米国は、垂直離着陸資産を海上パトロール基地に統合する1億9,800万米ドルのV-BAT契約が示すように、UAVフリートで係留気球を補完しています。カナダは沿岸域認識イニシアチブを通じて補完的な監視を進め、メキシコは南部国境沿いの共有センサー回廊で協力しています。

アジア太平洋地域は最も急速に成長しており、2030年にかけてCAGR 5.91%を記録しています。日本は早期警戒能力を強化するために590億米ドルの防衛配分を引き上げ、中国のSS-UAV母艦プロトタイプは領海を超えて監視を投射する国内の野心を示しています。インドの12機のAWACSと3機のI-STAR機の購入は、山岳国境上空の航空カバレッジを拡大し、地域的な冗長性が同等の競合国を抑止するために生じる様子を示しています。オーストラリアと韓国は、技術移転を確保しながら相互運用性目標を達成する共同開発協定を通じて需要を増幅させています。

欧州は、集団調達フレームワークとNATOの近代化推進に支えられた安定した成長を示しています。フランスによるスウェーデンのグローバルアイの取得は、指揮統制標準に関する国境を越えた協力を示しており、AirbusのA321MPAプログラムは老朽化したアトランティーク2フリートを将来の無人パートナーと連携したセンサー密度の高いジェット機に置き換えています。ユーロドローンなどの大陸的イニシアチブは統一された教義の舞台を整えており、個々の国家が北極、地中海、またはバルト海の作戦に合わせたニッチな能力を追求している場合でも同様です。その他の地域では、湾岸諸国および北アフリカ諸国が沿岸レーダー係留気球とMALEドローンを優先して輸送路を確保し、南米の空軍は森林火災監視と麻薬密輸阻止に焦点を当て、新しいミッション電子機器で再バンドルされた余剰の西側システムを活用することが多いです。

競合状況

市場集中度は中程度を維持しており、レガシーの航空宇宙インテグレーターが高価値の防衛契約の大部分を支配する一方、機敏な新規参入者が商業ニッチを獲得しています。Lockheed Martin、Northrop Grumman、およびAirbusは実績ある製造エコシステムと輸出金融を活用して既存地位を守っていますが、複数の機体と相互運用可能な自律ソフトウェア層を提供するShield AIなどの機敏な挑戦者に直面しています。既存ベンダーはAI専門家とのパートナーシップで対応しており、SaabがHelsingと協力してArexisセンサースイート内に機械学習コードを組み込んでいることがその例です。

戦略的な動きはデータ処理スタックの垂直統合を強調しており、クラウド分析企業を買収したプレイヤーはハードウェアだけでなくエンドツーエンドのソリューションを市場に提供できます。スウォームインテリジェンスおよびハイブリッド空中・水中機体に関する特許出願は、プラットフォームの多用途性が大量生産を凌駕する競争秩序の将来的な断絶を示唆しています。一方、コンポーネントサプライヤーは放射線硬化プロセッサーとセキュアなデータリンクチップセットに投資してゼロトラストアーキテクチャに対応し、バリューチェーンにより深く組み込まれています。

商業的成長は、事業者がセンサー時間をリースするサービス中心モデルの余地を生み出し、衛星リモートセンシングサブスクリプションを模倣しています。この変化は純粋なハードウェアベンダーに対して、分析、メンテナンス、およびパイロット訓練子会社に多角化するよう圧力をかけ、調達の谷間を越えて収益を平準化します。全体的に、競争は速度や上昇限度だけでなく、ソフトウェアのアップグレード可能性と総所有コスト指標を中心に激化しており、航空監視市場全体での差別化を再形成しています。

航空監視産業のリーダー企業

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Airbus SE

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Airbusはスペイン初のC295海上監視機を14億9,500万ユーロのプログラムの下で展開し、欧州の主権的な海上カバレッジを強化しました。

- 2025年7月:Airbus Defence and SpaceはフランスのA321MPA契約を受注し、アトランティーク2を対潜水艦戦のためのThalesセンサーを統合したジェット機に置き換えます。

- 2025年6月:フランスはSaabから4機のグローバルアイを発注し、空中早期警戒能力を近代化し、仏瑞防衛関係を強化しました。

- 2025年6月:インドは精密打撃情報収集を強化するために3機の国産I-STARスパイ機に15億米ドルを承認しました。

世界の航空監視市場レポートの範囲

| 固定翼機 |

| 回転翼機 |

| 無人航空機(UAV) |

| 係留気球 |

| 高高度疑似衛星(HAPS) |

| センサーおよびペイロード |

| 空中早期警戒レーダー |

| 通信システム |

| 指揮統制システム |

| ソフトウェアおよびデータ処理 |

| 情報収集・監視・偵察(ISR) |

| 捜索救助(SAR) |

| 国境および沿岸パトロール |

| 災害管理 |

| 環境モニタリング |

| 防衛 |

| 国土安全保障 |

| 商業および民間 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| プラットフォーム別 | 固定翼機 | ||

| 回転翼機 | |||

| 無人航空機(UAV) | |||

| 係留気球 | |||

| 高高度疑似衛星(HAPS) | |||

| コンポーネント別 | センサーおよびペイロード | ||

| 空中早期警戒レーダー | |||

| 通信システム | |||

| 指揮統制システム | |||

| ソフトウェアおよびデータ処理 | |||

| 用途別 | 情報収集・監視・偵察(ISR) | ||

| 捜索救助(SAR) | |||

| 国境および沿岸パトロール | |||

| 災害管理 | |||

| 環境モニタリング | |||

| エンドユーザー別 | 防衛 | ||

| 国土安全保障 | |||

| 商業および民間 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年の航空監視市場の規模はどのくらいですか?

64億7,000万米ドルに達しており、2030年までに84億5,000万米ドルへの勢いがあります。

現在の調達をリードするプラットフォームタイプはどれですか?

UAVがシェア45.34%でトップに立ち、コスト効率の高い持続性を反映しています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域が最も急速な成長を示し、2030年にかけてCAGR 5.91%で進展しています。

防衛以外で最も急速に成長する用途分野はどれですか?

環境モニタリングがCAGR 6.13%で民間採用をリードしています。

コストは調達決定にどのような影響を与えていますか?

高いライフサイクル費用により、購入者は完全所有よりもモジュール式アップグレードとサービスリースモデルを優先するよう促されています。

能力を最も再形成する技術的変化はどれですか?

AI主導の多センサーフュージョンが情報収集サイクルを短縮し、地上ノードへの依存なしに飛行中の脅威分類を可能にします。

最終更新日: