ディープフライヤー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 713.19 百万米ドル |

| 市場規模 (2031) | 944.23 百万米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディープフライヤー市場分析

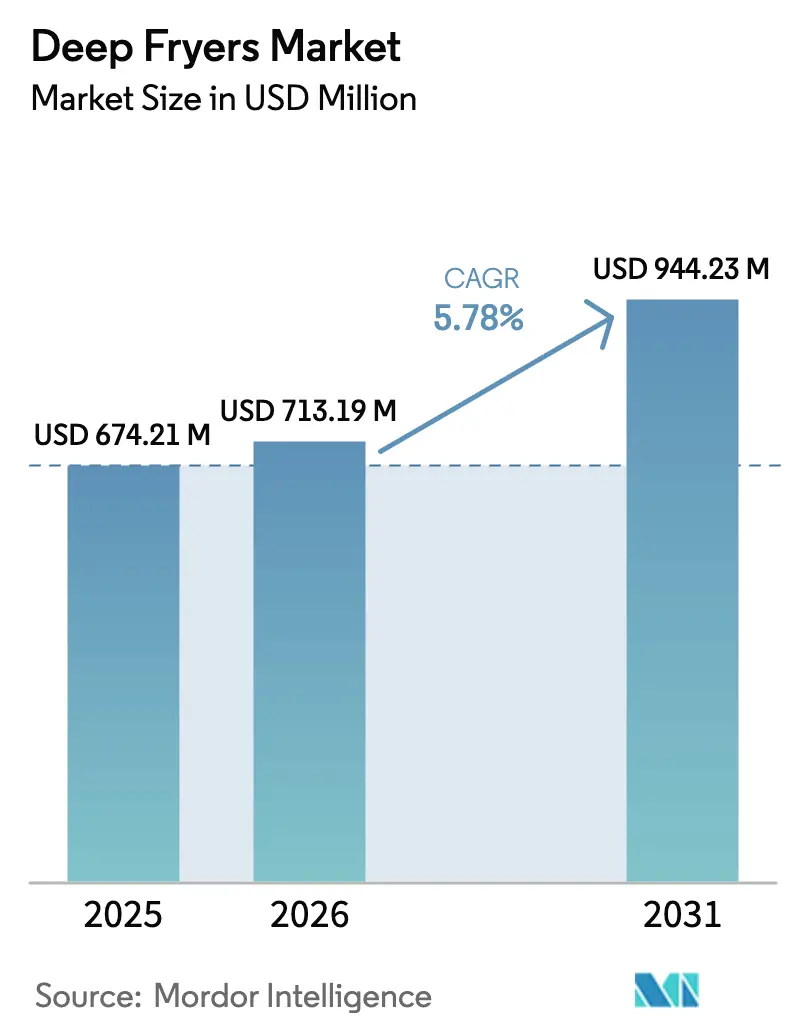

ディープフライヤー市場規模は、2025年に6億7,421万USD、2026年に7億1,319万USDと予測され、2026年から2031年にかけてCAGR 5.78%で成長し、2031年までに9億4,423万USDに達する見込みです。世界のディープフライヤー市場は、特にファストフードや業務用厨房における迅速で便利な調理方法への需要増加に牽引され、著しい成長を遂げています。レストラン、カフェ、フードチェーンを含むフードサービス産業の台頭により、業務用ディープフライヤーへの需要が大幅に増加しています。さらに、世界的な揚げ物食品の人気の高まりと、油ろ過技術および省エネモデルの革新が相まって、市場拡大をさらに促進しています。トレンドとしては、エアフライヤーなどのより健康的な調理オプションへのシフトが注目される動向であり、消費者は油の使用量を削減する代替品を求めています。また、市場では効率性と使いやすさを向上させるIoT機能を組み込んだスマートフライヤー技術の進歩も見られます。

主要レポートのポイント

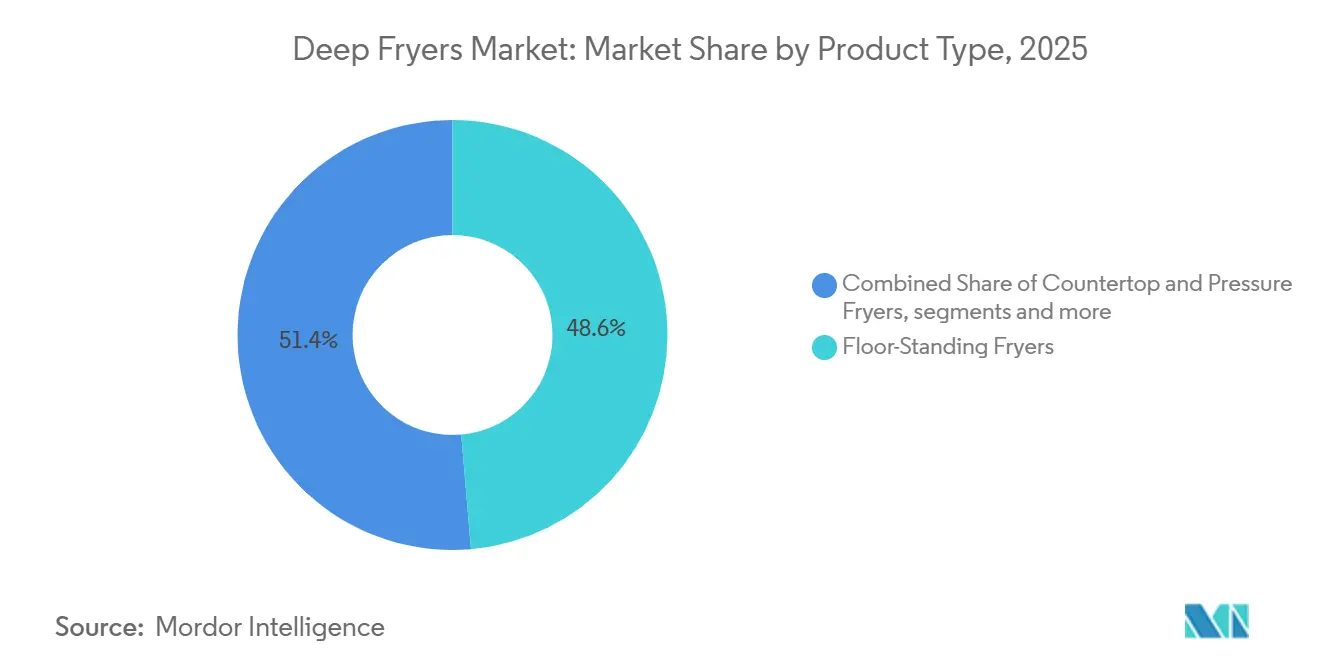

- 製品タイプ別では、フロアスタンディングユニットが2025年のディープフライヤー市場において48.62%のシェアをリードし、ベントレスモデルは2031年にかけてCAGR 9.36%で成長すると予測されています。

- 加熱源別では、ガスユニットが2025年のディープフライヤー市場シェアの57.83%を占め、誘導プラットフォームは2031年にかけてCAGR 11.05%で拡大すると予測されています。

- エンドユーザー別では、QSRおよびFSRレストランが2025年のディープフライヤー市場需要の42.10%を占め、フードトラックおよびクラウドキッチンは2031年にかけてCAGR 12.10%で成長する見込みです。

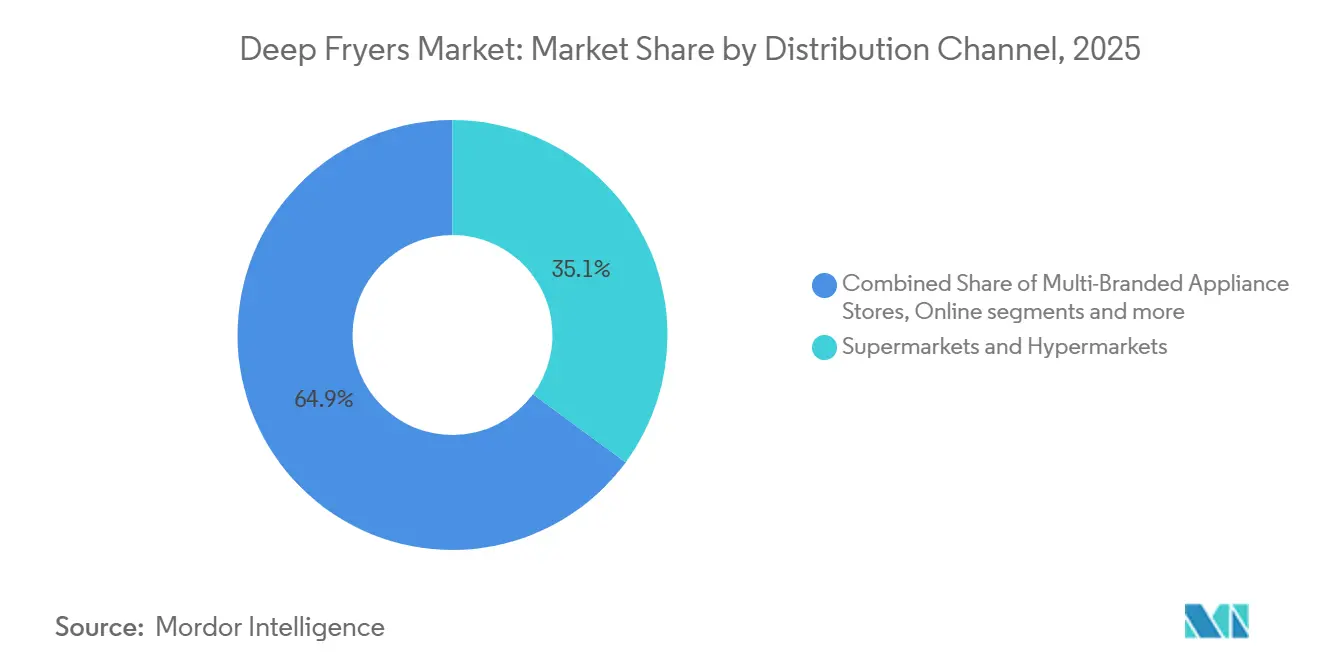

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の35.05%を占め、オンラインマーケットプレイスは2031年にかけてCAGR 9.78%で成長すると予測されています。

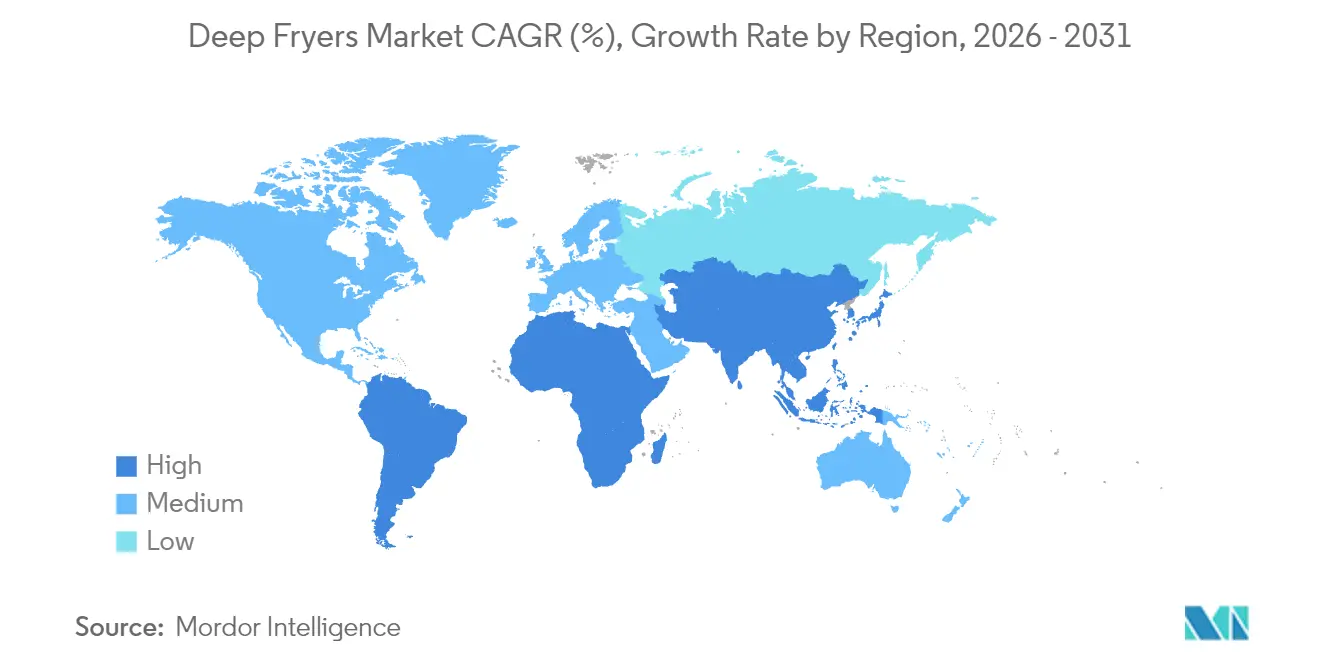

- 地域別では、北米が2025年の需要の32.05%を占め、アジア太平洋地域が2031年にかけてCAGR 8.42%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のディープフライヤー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| QSR/FSRの新規出店とリモデリングによるフライヤー交換サイクルの維持 | +1.2% | 北米および アジア太平洋の主要都市圏での早期成果を伴うグローバル規模 | 中期(2〜4年) |

| クラウドキッチンおよびフードトラックによるコンパクトで高スループットのフライヤーへの需要拡大 | +0.9% | アジア太平洋地域を中心に、中東・アフリカ、北米の都市圏、欧州連合へ波及 | 中期(2〜4年) |

| 省エネおよび電化政策による電気・誘導方式の採用加速 | +0.8% | 北米、欧州連合、および一部のアジア太平洋市場 | 長期(4年以上) |

| 油ろ過技術の進歩と自動油管理による総所有コストの削減 | +0.7% | グローバル | 短期(2年以内) |

| 誘導フライヤーによるマイクロキッチンの熱負荷およびHVAC要件の低減 | +0.6% | 北米および欧州連合 | 中期(2〜4年) |

| アレルゲン分離による専用またはスペシャルティフライヤーの需要促進 | +0.5% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

QSR/FSRの新規出店とリモデリングによるフライヤー交換サイクルの維持

積極的なチェーン展開と標準化されたバックオブハウス仕様は、高稼働店舗において平均7〜10年の安定したフライヤー調達と予測可能な交換サイクルへと継続的に結びついています。オペレーターはリモデルおよびキッチン刷新プロジェクトを活用して、エネルギーおよびメンテナンスコストを削減しながら企業のサステナビリティ目標を達成する高効率機器を導入しています。この動向は、マルチユニットブランドがフロアスタンディング、ろ過装備、フード対応モデルにわたるフリート全体の仕様を交渉するディープフライヤー市場に恩恵をもたらしています。この戦略は、利用可能な場合にENERGY STARスタイルの性能基準の採用を支援し、優先管轄区域における電化ロードマップと調達を整合させます。店舗開設とリモデルの継続的なペースは、OEMおよびディーラーの四半期受注サイクルを平準化し、アフターマーケットサービスを支えるインストールベースを維持するのに役立っています。

クラウドキッチンおよびフードトラックによるコンパクトで高スループットのフライヤーへの需要拡大

都市型デリバリーフォーマットおよびモバイルオペレーションは、地域の換気規制を回避し、許可リスクを低減するコンパクト、ベントレス、モジュラーフライヤーを優先しています。触媒ろ過を統合したベントレスフライヤーは、非従来型サイトへの設置を可能にし、デリバリー専用キッチンや小規模ユニットの迅速な立ち上げを支援します。フードトラックオペレーターは、急速な回復と少量の油を持つカウンタートップモデルを選択しており、通常は幅30インチ未満で、主流の構成では500〜2,000USDの価格帯です。小売業者は2025年後半からベントレスプラットフォームへの関心の高まりを報告しており、制約のある不動産向けのインフラ軽量ソリューションのより広い受容を示しています。これらのフォーマットにおける仕様の選択は、タイトな労働時間内でのスループットをサポートするために、清掃のしやすさ、内蔵ろ過、短い予熱時間を重視することが多いです。

省エネおよび電化政策による電気・誘導プラットフォームの採用加速

カリフォルニア州で提案されている業務用フライヤー基準は、標準バット式ガスモデルに対して最低56%の調理効率と1時間あたり8,000Btuのアイドルエネルギー率を目標としており、2025年から始まる実施マイルストーンについて積極的に検討されています。欧州連合のエネルギー効率指令は、2026年から2030年にかけて段階的に引き上げられる年間最終用途節約を要求しており、大規模ユーザーに対するエネルギー監査を推進することで、フードサービスにおける高効率機器へのアップグレードの根拠を強化しています。スイスは、専門厨房の性能向上を目的とした広範な取り組みの一環として、2024年に業務用フライヤーの最低エネルギー効率要件を実施しました[1]連邦エネルギー庁編集チーム、「専門厨房機器の最低エネルギー性能」、スイス連邦エネルギー庁、bfe.admin.ch。誘導プラットフォームは、開放炎ガスと比較して高い熱効率を実現し、調理ラインの廃熱を大幅に削減できるため、コンパクトな店舗のHVACトン数要件を低減します。これらの政策と性能向上が相まって、新築および電化重視の改修において電気・誘導フライヤーのより高速な採用が促進されています。

油ろ過技術の進歩と自動油管理:総所有コストの削減

自動ろ過と油品質モニタリングにより、油の寿命を延ばし購入頻度を削減できるため、フライヤー稼働率の高いチェーンの繰り返しコストが低下します。FrymasterのFilterQuick Infinityシステムは、補充とろ過作業を自動化するよう設計されており、手動ルーティンと比較して使用可能な油の寿命を延ばし、一貫性と食品品質を向上させます。モバイルろ過ユニットおよび配管接続ソリューションは、油の取り扱いに必要な労力を削減し、油の節約と時間の節約を考慮すると数ヶ月以内に投資回収を実現できます[2]ソリューションチーム、「業務用厨房部品とろ過ROIノート」、PartsFe、partsfe.com。メーカーはまた、ダウンタイムを最小化し食品安全記録をサポートするろ過サイクルと油交換のアラートを可能にする接続性を組み込んでいます。これらの節約効果は、重負荷時の熱劣化を制限し調理温度を安定させる効率的な加熱システムと組み合わせることでさらに増大します。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康志向のメニューシフトと消費者認識による揚げ物需要の抑制 | -0.60% | 北米および 西欧 | 長期(4年 以上) |

| 高エネルギーコストおよびHVAC負荷による従来型換気付き・ガスキッチンの運営費増加 | -0.50% | グローバル、特に 北米および欧州連合で顕著 | 中期(2〜4 年) |

| 換気および 防火設備の許可取得の複雑さによる設置遅延 | -0.40% | 北米および 欧州連合 | 中期(2〜4 年) |

| 中古機器の 豊富な供給による独立系事業者の交換サイクル長期化 | -0.30% | グローバル、特に ラテンアメリカ、中東・アフリカで顕著 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

健康志向のメニューシフトと消費者認識による揚げ物カテゴリー成長の抑制

メニューイノベーションは低油調理法とプロセス汚染物質のより厳格な管理を優先しており、これにより従来の揚げ物ラインの成長が時間とともに緩和されています。欧州連合規則2017/2158は、食品事業者に対して揚げ調理中のアクリルアミド低減措置を適用することを義務付けており、特定製品については175℃以下の温度管理、必要に応じたブランチング、適切なろ過と交換手順による油品質の維持が含まれます。この枠組みはプロセス規律を高め、機器調達においてフライヤーの温度精度と油管理機能の基準を引き上げました。アレルゲン管理も、グルテン含有食品とグルテンフリー食品を分離するための専用フライヤーの使用を促進しており、幅広いメニューを持つチェーンの計画と設備投資に影響を与えています。規制および消費者の文脈は、食品安全とラベリング要件をサポートするために、厳密な温度管理、ろ過、および文書化機能を備えた機器へとオペレーターを誘導し続けています[3]食品安全・応用栄養センター、「食品アレルゲン表示とガイダンス」、米国食品医薬品局、fda.gov。

高エネルギーコストおよびHVAC負荷による従来型換気付き・ガスキッチンの運営費増加

従来型ガス設備は厨房に大量の廃熱を放射し、HVACの負荷を増加させ、繁忙なレストランでは冷蔵エネルギー消費を高める可能性があります。誘導プラットフォームは周囲温度を最大10℃低下させ、冷却トン数要件を削減できるため、コンパクトな厨房での光熱費管理と作業者の快適性向上に役立ちます。カリフォルニア州で提案されている効率基準と新興の電化政策は、新しいフライヤーに期待される性能を引き上げ、低効率の従来型設計に対して効率的な電気・誘導オプションを優位にしています。電気または誘導への転換は、ベースラインのガスユニットと比較して初期費用のプレミアムが必要となる場合があり、多くのサイトで有利な総所有コストにもかかわらず、資本制約のある独立系事業者の採用を遅らせる可能性があります。中期的には、効率的な電気プラットフォームを標準化し、規律ある油管理と組み合わせるオペレーターは、エネルギーの変動を抑制し、バックオブハウスのコストを安定させる立場に置かれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フロアユニットが数量を牽引し、ベントレスモデルが改修需要を取り込む

フロアスタンディングフライヤーは2025年の出荷量の48.62%を占め、高スループットのクイックサービスおよびフルサービスオペレーターの主要仕様であり続けています。この構成は大容量の油と急速な回復をサポートし、チェーンメニュー全体でのピーク時の生産量と一貫した食品品質に不可欠です。ベントレスモデルは、フードの設置が非現実的またはコスト的に困難なサイトや、開業スピードが優先されるサイトでオペレーターが改修を行うにつれて、2031年にかけてCAGR 9.36%で拡大しています。ディープフライヤー市場は、モール、フードコート、マイクロフォーマットでのコンプライアンスを可能にし、建設の複雑さを軽減する自己完結型ろ過および触媒システムのより広い受容から恩恵を受けています。カウンタートップフライヤーは、コンパクトなフットプリントと低い絶対購入コストでカフェ、デリ、モバイルユニットに対応しており、主流モデルは500〜2,000USDの価格帯です。

タイプIフードおよびUL 300準拠の湿式化学消火システムに関するNFPA 96の要件は、機器の選択とサイト設計を引き続き形成しており、認定消火システムとの統合が検証されたモデルへの需要を維持しています。スペシャルティおよびプレッシャーフライヤーは、骨付きチキンやドーナツなどのニッチなメニューに対応しており、加圧調理と独自のバット形状が製品のテクスチャーと水分保持を向上させます。ディープフライヤー産業が清掃のしやすさ、油のライフサイクル、ろ過の自動化に注力するにつれて、OEMはダウンタイムと労力を削減しながら食品安全記録をサポートする機能を追加しています。これらの機能は、広範なネットワーク全体でサービスプロトコルを標準化し、稼働時間を最大化する大規模オペレーターのニーズと一致しています。都市部のフットプリント全体でスペースと許可の制約がより顕著になるにつれて、ベントレスおよびカウンタートップモデルはディープフライヤー市場のアドレス可能なベースを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

加熱源別:ガスの優位性が誘導の効率急上昇に直面

ガスユニットは2025年の需要の57.83%を占め、多くのチェーンフリートでガス仕様を歴史的に優位にしてきた従来型インフラと急速な加熱・回復を反映しています。同時に、誘導プラットフォームは電化政策と、コンパクトまたはベントレス構成における輻射熱の低減に関連するHVAC負荷の低下により、2031年にかけてCAGR 11.05%で拡大すると予測されています。開放炎ガスと比較した誘導の高い熱効率は、エネルギーの無駄を削減し、より厳密な温度管理をサポートし、ピーク時の製品品質の安定化に役立ちます。調理効率とアイドル率に関するカリフォルニア州の提案基準は、エネルギー最適化設計をさらに支援し、改修および新築における電気または誘導の根拠を強化しています。プロパンに依存するサイトでは、転換キットが燃料の柔軟性を可能にし、政策の動向が新規ガス設備の軌跡にますます影響を与えています。

多くの地域で、調達チームは将来の電化規則とエネルギー監査を見越した仕様を作成しており、オペレーターは初期購入価格を超えたライフサイクルコストを評価するよう促されています。この文脈において、エネルギー性能、周囲熱の低減、油管理の互換性がディープフライヤー市場の選択基準として高まっています。オペレーターはまた、光熱費とサイトの電気容量を、フード要件および準備コストとともに考慮し、場所ごとに最適な加熱源を決定します。密集した都市中心部での開放炎調理の制限が拡大するにつれて、誘導システムと効率的な電気バットがマイクロキッチンや厳格な換気規則を持つ施設で支持を得ています。これらの採用パターンは、ディープフライヤー産業における接続型で省エネな機器へのモメンタムを強化しています。

エンドユーザー別:QSR/FSRの優位性とクラウドキッチンの二桁成長の共存

QSRおよびFSRレストランは2025年の需要の42.10%を占め、大規模チェーンが交換サイクルを維持し、稼働時間と食品品質を保護するために仕様グレードの機器を標準化しています。キッチン刷新プログラムは、ブランドのサステナビリティとコスト目標に沿った効率的でろ過統合型バットへのアップグレードの重要な触媒となっています。フードトラックおよびクラウドキッチンは2031年にかけてCAGR 12.10%で成長すると予測されており、制約のある建物全体での設置の機動性を向上させるコンパクト、ベントレス、スタッカブル構成を優先しています。これらのフォーマットは多くの場合、高回転メニューとタイトな準備エリアをサポートするために、少量の油、迅速な予熱と回復、サービスしやすいろ過を必要とします。ホテルおよびリゾートは、一貫したバッチ出力が不可欠な宴会やビュッフェをサポートするために、フロアスタンディングおよびプレッシャーユニットに引き続き依存しています。

教育および医療を含む施設・ケータリング購入者は、清掃しやすいデザインと文書化されたアレルゲン分離を中心に集約しており、メニューが必要とする場合は専用フライヤーによってサポートされています。これらのセグメントの投資決定は、特に厳格な閾値を持つ最新のHVACシステムが設置された施設において、エネルギー性能と騒音・熱プロファイルを参照します。ベントレスオプションは、フードの設置が困難な場合や、絶対的なピークスループットよりも立ち上げ速度とサイトの柔軟性が重要な場合に魅力的です。ディープフライヤー市場はまた、初期定価よりもライフサイクルコストと信頼性を優先する独立系事業者の間で安定した改修需要を見ています。時間の経過とともに、エンドユーザーの構成は、コンプライアンス義務とパフォーマンスのバランスをとる柔軟で電化対応の機器へとシフトし続けています。

流通チャネル別:オフラインがリードしながらも、電子商取引がB2B調達のデジタル化を取り込む

スーパーマーケットおよびハイパーマーケットは2025年の売上の35.05%を占め、中小企業や家庭が小売店舗や地元ディーラーパートナーを通じてカウンタートップモデルを調達しています。マルチブランド家電ストアは、オペレーターにバットサイズ、ろ過機能、制御システムを並べて比較する機会を提供しながら、同週中の設置と対面サービスオプションを可能にします。オンラインマーケットプレイスは、調達がデジタル化し、メーカーが保証登録と設定ツールを含む直接オペレーターモデルを拡大するにつれて、2031年にかけてCAGR 9.78%で成長すると予測されています。直接販売とディーラーネットワークは、技術者トレーニングと接続型キッチン統合を伴う調整されたロールアウトとカスタム仕様を必要とするマルチユニットチェーンのバックボーンであり続けています。オペレーターがライフサイクル経済を比較するにつれて、ファイナンス、ろ過消耗品、サービス契約をバンドルするチャネルパートナーがディープフライヤー市場でシェアを獲得できます。

中古機器のエコシステムは、コスト意識の高い独立系事業者や小規模オペレーターの交換サイクルを延長しており、一部の地域市場での新規ユニット成長を抑制する可能性があります。OEMおよびディーラーにとって、中古チャネルは高稼働店舗での省エネモデルへのアップグレードをサポートする下取りパスとしても機能します。電子商取引プラットフォームはスペアパーツ、ろ過メディア、アクセサリーにおいてより大きな役割を果たし、インストールベース全体の価値を強化しています。時間の経過とともに、製品の複雑さとサービスの強度を適切な市場ルートに合わせるオムニチャネルアプローチが、地域全体のシェアダイナミクスを形成するでしょう。これらのシフトは、ディープフライヤー市場の競争力を維持しながら、仕様グレードの製品とサービス能力への購入者のアクセスを改善しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界需要の32.05%を占め、高稼働チェーン店舗において平均7〜10年の成熟した交換サイクルと密なQSR普及率に支えられています。同地域の成長は、リモデリングプログラムがエネルギーコンプライアンスを重視し、最新フードのない古いサイトでのベントレス改修が拡大するにつれて、2031年にかけてCAGR 3.50%と予測されています。ガスフライヤーの効率とアイドル率に関するカリフォルニア州の提案基準と、主要都市圏における広範な電化イニシアチブが、新規プロジェクトを電気・誘導プラットフォームへと誘導しています。NFPA 96およびUL 300を含む建築基準と防火安全の枠組みは、長年にわたって仕様決定の基盤となっており、機器の統合とサービススケジュールを引き続き形成しています。

アジア太平洋地域は、QSRネットワークの拡大と都市化・所得上昇によるリミテッドサービスフォーマットへの支出増加により、2031年にかけてCAGR 8.42%で最も急成長している地域です。オンラインマーケットプレイスは小規模オペレーターにとって重要な市場ルートであり、仕様グレードの製品、トレーニング資料、消耗品へのより迅速なアクセスに貢献しています。いくつかの密集した大都市圏では、新規設置のコンプライアンスパスとして電気・誘導を優先する基準が設けられており、誘導対応およびベントレスモデルの根拠を強化しています。これらのダイナミクスは、ディープフライヤー市場が地域で拡大するにつれて、スループット、コンパクトなフットプリント、エネルギー性能のバランスをとる機器への持続的な需要を支えています。

ロシアを除く欧州は、欧州連合規則2017/2158に基づく効率義務とアクリルアミド低減規則に結びついた交換・近代化サイクルにより、2031年にかけてCAGR 3.00%で成長すると予測されています。欧州連合のエネルギー効率指令は、2026年から始まる年間エネルギー節約と大規模ユーザーに対するエネルギー監査を要求しており、より高性能なモデルと体系的なエネルギー管理に向けた調達を誘導しています。スイスは2024年に業務用フライヤーの最低エネルギー効率要件を先行実施し、専門厨房の効率規制を計画している近隣諸国への政策参照を提供しています。ロシアのセグメントはCAGR 2.00%、南米は3.80%、西アジアは4.00%、アフリカは3.50%、オセアニアは2.80%と予測されており、フロアスタンディングおよびカウンタートップポートフォリオを供給する強力な地域OEMの存在に支えられています。

競合環境

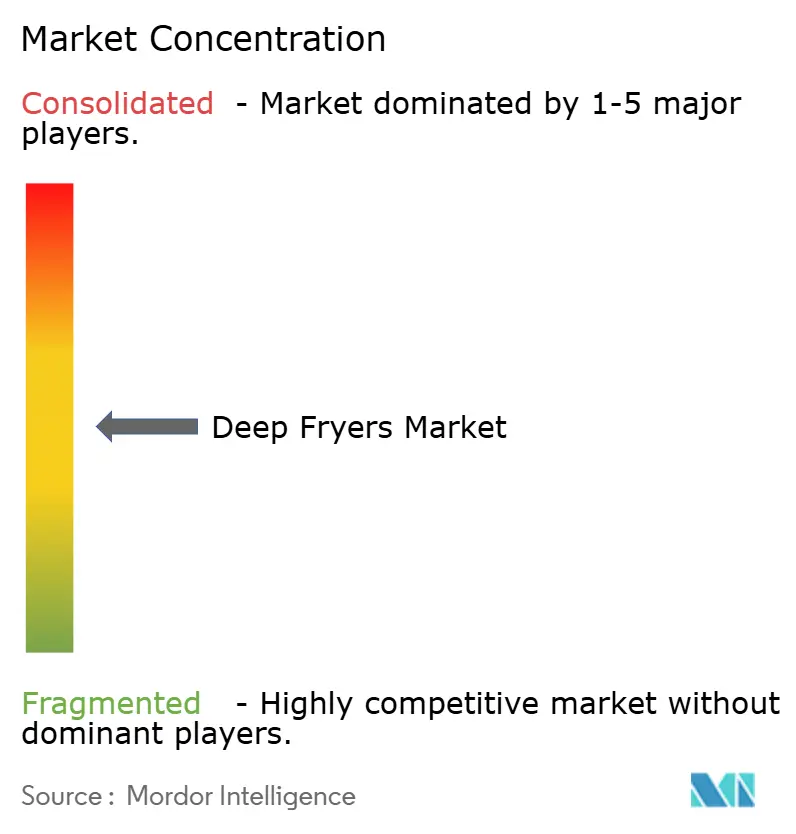

ディープフライヤー市場は依然として中程度の集中度を維持しており、Ali GroupおよびMiddlebyなどのトッププレーヤーが市場で相当なシェアを保有しています。Ali Groupによる2022年のWelbilt買収により、業務用フードサービス機器全体のスケールと製品の幅が拡大し、トップフライヤーブランドと接続型キッチン機能が含まれています。Middlebyは2026年2月に、業務用フードサービスリーダーとしての焦点を強化するために、住宅用キッチン事業の51%の株式を26North Partnersに売却しました[4]投資家向け広報チーム、「会社概要とポートフォリオ」、Middleby、middleby.com。両社は、大規模チェーンのフリート標準化をサポートするろ過、制御、サービスネットワークへの投資を継続しています。

イノベーションの優先事項には、ダウンタイムを削減し食品品質の一貫性を向上させるための自動ろ過、油のライフサイクル管理、IoT対応リモート診断が含まれます。FrymasterのFilterQuick Infinityは、補充とろ過ワークフローを自動化して油の寿命を延ばし手動処理リスクを削減する一方、接続型プラットフォームはメンテナンスイベントとコンプライアンススケジュールをチームに通知します。WelbiltのKitchenConnectは、エコシステムパートナーと協力してバックオブハウス資産の安全な接続性を統合し、データの可視性を向上させエネルギー管理のユースケースを可能にしています。Henny Pennyは2025年に国際流通を拡大し、グローバル顧客をサポートする新しいグローバルサービスセンターを含むサービスインフラへの投資を継続しています。

主要プレーヤーの戦略的重点は、従来型キッチンの改修電化パッケージ、コストと廃棄物を削減するろ過メディアと油リサイクルパートナーシップ、モバイルおよびマイクロフォーマットサイト向けのコンパクトな高スループットフライヤーにわたっています。NFPA 96およびUL 300への準拠は、認定統合と技術者ネットワークを持つ確立されたブランドを保護する参入障壁であり続けています。地域OEMおよびバリューブランドは価格と地域化されたサービスで競争していますが、ディーラーのリーチとアフターセールス能力が断片化した市場での採用を決定することが多いです。調達がデジタル化するにつれて、接続型機器とデータリッチなサービスモデルがディープフライヤー市場における差別化と長期的な顧客維持を形成しています。

ディープフライヤー産業リーダー

Ali Group

The Middleby Corporation

ITW Food Equipment Group

Electrolux Professional AB

Henny Penny Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Middlebyは、住宅用キッチン事業の51%の株式を26North Partnersに5億4,000万USDの現金と1億3,500万USDの売主ノートで売却を完了し、業務用フードサービスシステムに会社の焦点を絞りました。

- 2025年1月:カリフォルニア州エネルギー委員会は、標準バット式ガスモデルに対して56%の調理効率と1時間あたり8,000Btuのアイドルエネルギー制限を含む業務用フライヤーの強化効率基準を提案しました。

- 2025年1月:Henny Pennyは国際流通フットプリントを強化するために6名の新しいマスターディーラーを任命しました。

- 2024年12月:Electrolux Professionalは戦略的ロードショーを概説し、110カ国での事業と310億USDの目標専門機器市場を挙げました。

世界のディープフライヤー市場レポートの範囲

ディープフライヤーは、さまざまな食品を調理するために厨房で使用される電子機器です。ガスおよび電気ディープフライヤーは家庭用および業務用として利用可能です。ディープフライヤーはネストバスケット、換気システム、電子温度制御を備えて提供されています。

ディープフライヤー市場は、製品タイプ(フロアスタンディングフライヤー、カウンタートップフライヤー、プレッシャーフライヤー、ベントレスフライヤー、スペシャルティフライヤー(ドーナツ、魚など))、加熱源(ガスフライヤー、電気フライヤー、誘導フライヤー)、エンドユーザー(家庭用、クイックサービス、ホテル・リゾート、フードトラック&クラウドキッチン、その他)、流通チャネル(スーパーマーケット&ハイパーマーケット、マルチブランドストア、オンラインマーケットプレイス、直接販売)、および地域(北米(米国、カナダ、メキシコ、その他の北米)、アジア太平洋(インド、中国、日本、オーストラリア、その他のアジア太平洋)、南米(ブラジル、アルゼンチン、その他の南米)、欧州(英国、ドイツ、イタリア、その他の欧州)、中東・アフリカ(南アフリカ、アラブ首長国連邦、その他の中東・アフリカ))にセグメント化されています。レポートは上記すべてのセグメントについて、金額(USD)でのディープフライヤー市場の規模と予測を提供しています。

| フロアスタンディングフライヤー |

| カウンタートップフライヤー |

| プレッシャーフライヤー |

| ベントレスフライヤー |

| スペシャルティフライヤー(ドーナツ、魚など) |

| ガスフライヤー |

| 電気フライヤー |

| 誘導フライヤー |

| 家庭用 |

| クイックサービス(QSR)およびフルサービスレストラン(FSR) |

| ホテル&リゾート |

| フードトラック&クラウドキッチン |

| その他(施設・ケータリングなど) |

| スーパーマーケット&ハイパーマーケット |

| マルチブランド家電ストア |

| オンラインマーケットプレイス |

| 直接販売 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | フロアスタンディングフライヤー | |

| カウンタートップフライヤー | ||

| プレッシャーフライヤー | ||

| ベントレスフライヤー | ||

| スペシャルティフライヤー(ドーナツ、魚など) | ||

| 加熱源別 | ガスフライヤー | |

| 電気フライヤー | ||

| 誘導フライヤー | ||

| エンドユーザー別 | 家庭用 | |

| クイックサービス(QSR)およびフルサービスレストラン(FSR) | ||

| ホテル&リゾート | ||

| フードトラック&クラウドキッチン | ||

| その他(施設・ケータリングなど) | ||

| 流通チャネル別 | スーパーマーケット&ハイパーマーケット | |

| マルチブランド家電ストア | ||

| オンラインマーケットプレイス | ||

| 直接販売 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ディープフライヤー市場の規模と2031年までの成長見通しは?

ディープフライヤー市場規模は2025年に6億7,421万USDであり、2026年から2031年にかけてCAGR 5.78%で2031年までに9億4,423万USDに達すると予測されています。

どの製品および加熱源セグメントがディープフライヤー市場をリードしていますか?

フロアスタンディングユニットが2025年の出荷量の48.62%でリードし、ガス式モデルが57.83%のシェアを保有する一方、ベントレスおよび誘導プラットフォームは2031年にかけて最も急速な成長を示しています。

ディープフライヤーで最も急速に拡大しているエンドユーザーセグメントはどれですか?

QSRおよびFSRレストランが2025年に優位を占め、フードトラックおよびクラウドキッチンは2031年にかけてCAGR 12.10%で成長すると予測されています。

フライヤー仕様を形成する主要な規制要因は何ですか?

カリフォルニア州の提案効率基準、欧州連合のエネルギー効率指令の要件、および欧州連合のアクリルアミド低減規則が、より強力な油管理機能を持つ効率的な電気・誘導プラットフォームの採用を促進しています。

どの地域がディープフライヤーの需要を牽引し、どの地域が最も急速に成長していますか?

北米は安定した交換サイクルにより2025年の需要の32.05%を占め、アジア太平洋地域は2031年にかけてCAGR 8.42%で最も急成長している地域です。

原油価格の上昇はフライヤーの設計選択にどのような影響を与えていますか?

原油価格の変動により、オペレーターは消費を削減し油の寿命を延ばす高度なろ過と少量バットを備えたモデルを優先するようになっており、原材料コストの変動を相殺するのに役立っています。

最終更新日: