AIサーチ広告市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.25 十億米ドル |

| 市場規模 (2031) | 32.89 十億米ドル |

| 成長率 (2026 - 2031) | 58.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIサーチ広告市場分析

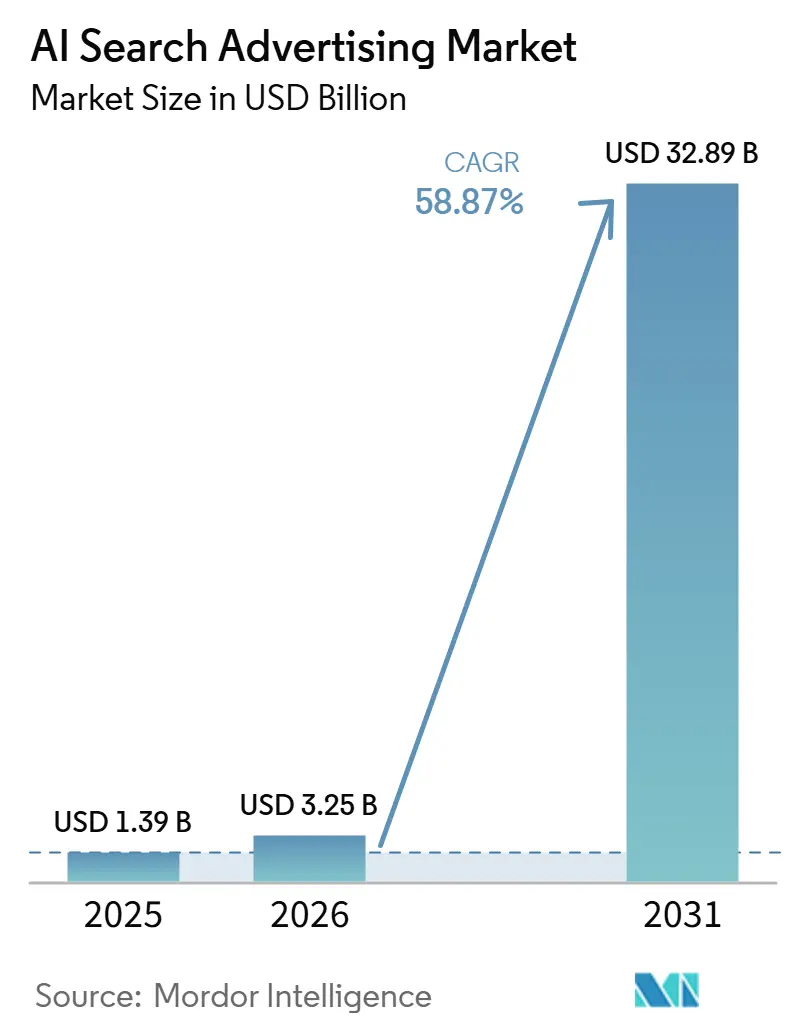

AIサーチ広告市場規模は、2025年の13.9億米ドルから2026年には32.5億米ドルへと成長し、2026年から2031年にかけてCAGR 58.87%で2031年までに328.9億米ドルに達すると予測されています。AIサーチ広告市場は、Google、Microsoft、OpenAIがいずれもAI主導の検索およびアシスタント体験に向けた収益化モデルを導入したことで、商業的スケールアップ段階に入っています。成長は、キーワードマッチングからインテント認識型デリバリーへのシフトによって支えられており、これにより検索ジャーニー内でのインベントリの生成、マッチング、最適化の方法が変化しています。本市場はまた、自動化されたキャンペーンツール、クラウドベースの実行、およびプライバシー制約環境においてクローズドループ計測を支援できるファーストパーティデータシステムへの広告主の関心の高まりからも恩恵を受けています。同時に、計測上のギャップ、少数のプラットフォームへの利用可能なインベントリの集中、および規制セクターにおけるブランドセーフティ審査の厳格化によって、導入は依然として形成途上にあります。競争上のポジショニングは、プラットフォームへのアクセス、製品の深度、そして広告主がアトリビューション、キャンペーン移行、AIネイティブなクリエイティブ実行を管理するための支援能力に引き続き依存することになります。

主要レポートのポイント

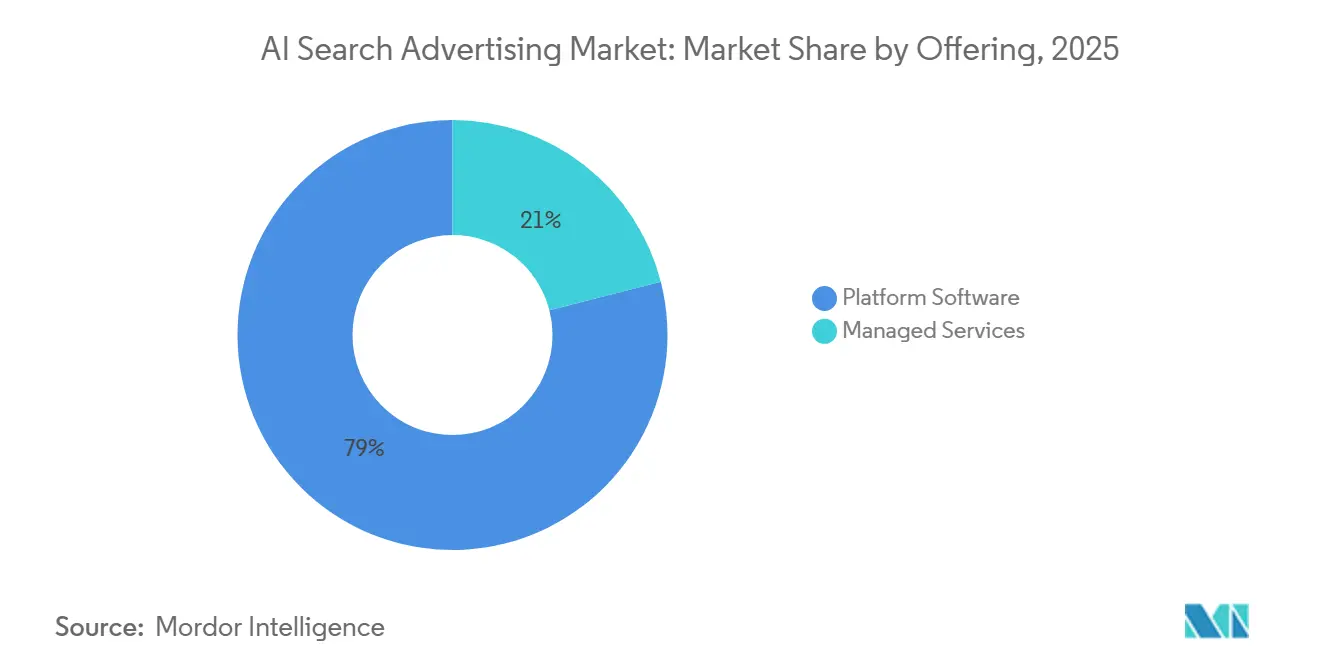

- 提供形態別では、プラットフォームソフトウェアが2025年のAIサーチ広告市場において収益シェアの78.98%を占め、マネージドサービスは2031年までにCAGR 60.72%で拡大すると予測されています。

- 広告フォーマット別では、検索結果内スポンサーリンクが2025年のAIサーチ広告市場において収益シェアの47.79%を占め、会話型サーチ広告は2031年までにCAGR 68.34%で拡大すると予測されています。

- デプロイメント別では、クラウドが2025年のAIサーチ広告市場において収益シェアの92.21%を占め、2031年までにCAGR 61.50%で最速の成長を記録すると予測されています。

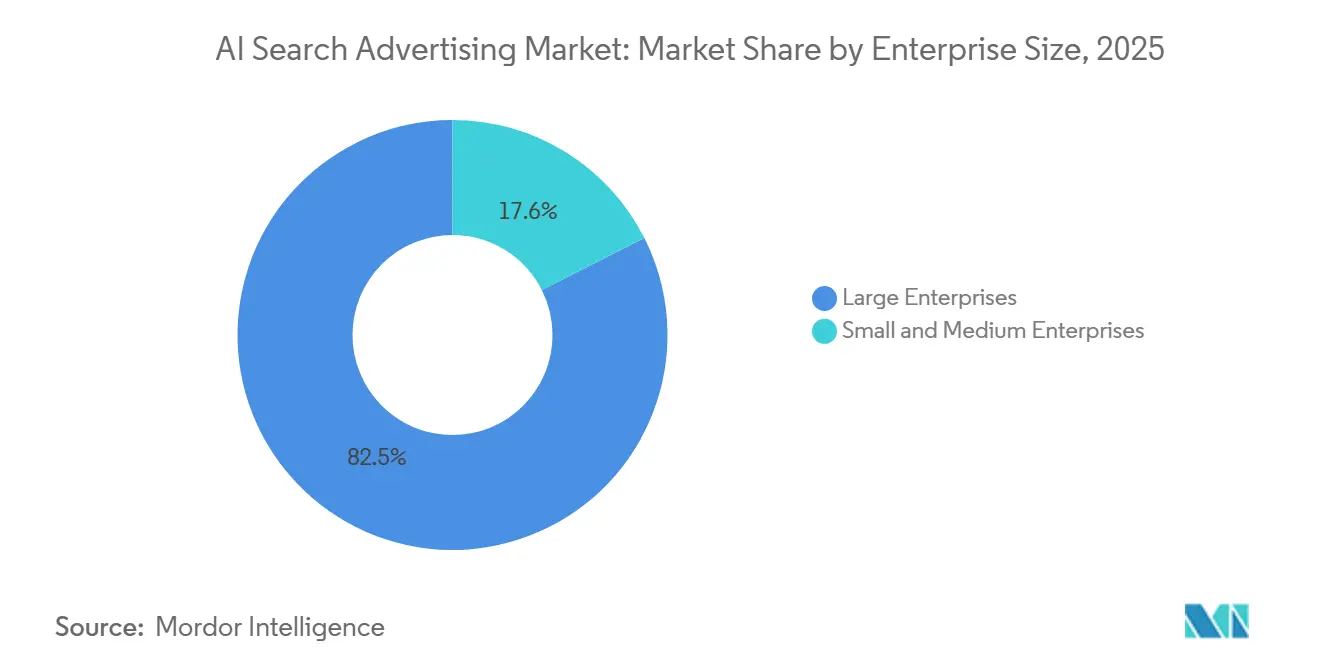

- 企業規模別では、大企業が2025年のAIサーチ広告市場において収益シェアの82.45%を占め、中小企業は2031年までにCAGR 62.22%で拡大すると予測されています。

- エンドユーザー産業別では、小売・Eコマースが2025年のAIサーチ広告市場において収益シェアの29.99%を占め、旅行・ホスピタリティは2031年までにCAGR 65.56%で拡大すると予測されています。

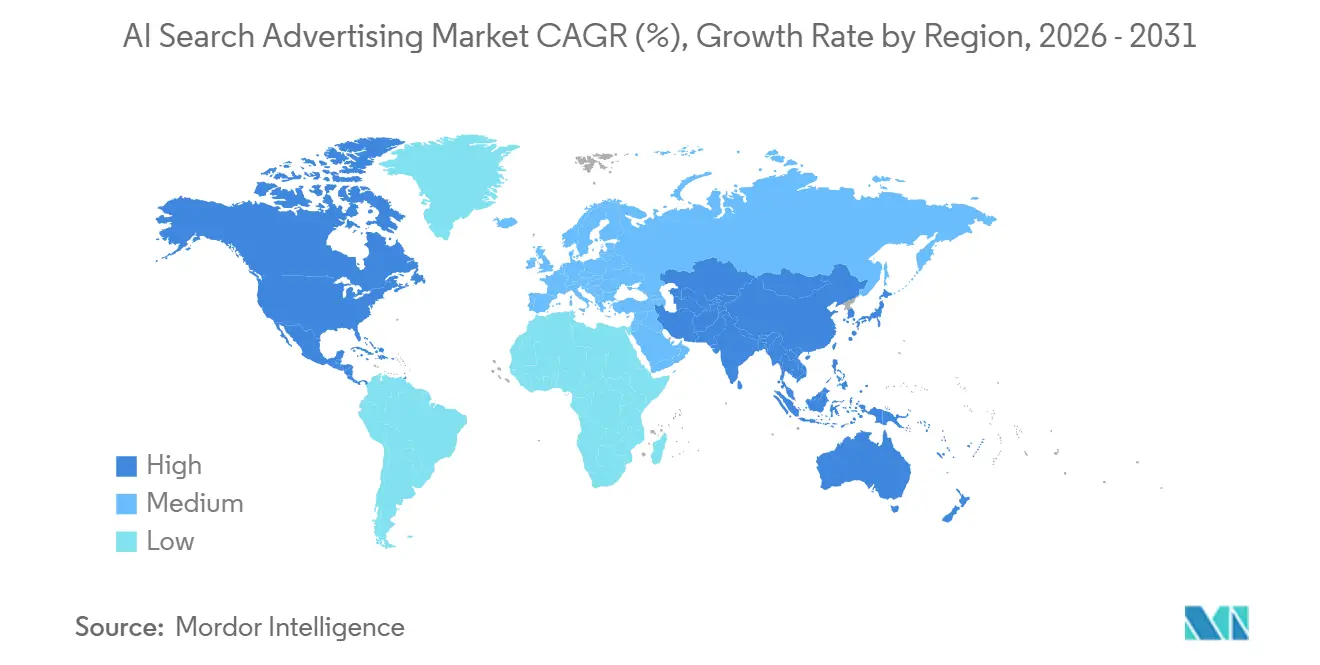

- 地域別では、北米が2025年のAIサーチ広告市場において収益シェアの37.78%を占め、アジア太平洋地域は2031年までにCAGR 63.39%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIサーチ広告市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 検索およびアシスタント体験全体にわたるAI搭載サーチサーフェスの拡大 | +15.2% | 北米およびアジア太平洋地域での初期集中的な成長を伴うグローバル | 短期(2年以内) |

| キーワードのみのターゲティングからインテント認識型広告デリバリーへのシフト | +12.4% | グローバル、特に北米およびヨーロッパ | 短期(2年以内) |

| サーチキャンペーン自動化とブロードマッチ最適によるコンバージョン向上 | +9.8% | グローバル、エンタープライズ重視市場が先行 | 中期(2〜4年) |

| プライバシー制約のある検索環境におけるファーストパーティデータおよびクローズドループ計測への需要拡大 | +7.6% | 北米およびヨーロッパ、アジア太平洋地域への波及あり | 中期(2〜4年) |

| AIサーチジャーニー内における会話型コマースおよびプロダクトディスカバリーの台頭 | +5.8% | アジア太平洋地域が中核、北米およびヨーロッパへの波及あり | 中期(2〜4年) |

| 新たなサーチ広告インベントリ構築に向けたプラットフォームオーナーによる収益化推進 | +4.2% | 米国本社のプラットフォームオーナーが主導するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

検索およびアシスタント体験全体にわたるAI搭載サーチサーフェスの拡大

AIサーチ広告市場は、AIサーチサーフェスが製品テストから検索およびアシスタント体験全体にわたる商業的ロールアウトへと移行したことで、新たな段階に入りました。GoogleはAIモードおよびGeminiベースの新フォーマットを通じてAI主導の検索ジャーニー内での広告視認性を拡大し、スポンサーコンテンツを回答生成およびディスカバリーフローにより近い位置に配置しました。[1]Google、「AIモードの広告」、Google Business、business.google.com Googleはまた、会話型ディスカバリー広告とハイライテッドアンサーを導入し、AIサーチ体験内で収益化可能なプレースメントの数を拡大しました。MicrosoftはAI主導のセッションが2025年にほぼ3倍になり、エージェント型ブラウザトラフィックが急増したと報告しており、広告主に関連する検索行動がいかに迅速にAIインターフェースへと移行しているかを示しています。これが重要なのは、AIサーフェスが単にインプレッションを増やすだけでなく、インテントが可視化される場所やスポンサー結果が表示される場所も変えるからです。より多くのディスカバリー、比較、回答主導のジャーニーがこれらの環境に移行するにつれ、AIサーチ広告市場はより大きく、より商業的に有用なインベントリベースを獲得します。

キーワードのみのターゲティングからインテント認識型広告デリバリーへのシフト

AIサーチ広告市場はまた、キーワードマッチングからインテント認識型広告デリバリーへのシフトによっても牽引されています。GoogleはAI Max for Searchキャンペーンが2026年4月にベータ版を終了したと発表し、ダイナミックサーチ広告は2026年9月からAI Maxにアップグレードされることを確認しました。この変更により、AI対応の検索環境全体で幅広いリーチを求める広告主にとって、インテントモデリングが実践的な要件となります。GoogleはAI Maxが、キーワードのみの設定では捉えられない複雑なクエリ行動に広告をマッチングさせることで、同等の効率でより多くのコンバージョンを実現できると述べています。MicrosoftもCopilot広告プレースメントにおいてより高いエンゲージメントとコンバージョン成果を示しており、これはAI主導のクエリ解釈に向けて予算を移行し、より狭い従来のターゲティングロジックから離れる根拠を支持しています。その結果、キャンペーン管理に構造的な変化が生じており、広告主はキーワードリストだけでなく、インテントカバレッジ、トレーニングデータの品質、自動化への対応力で競争るようになっています。

サーチキャンペーン自動化とブロードマッチ最適化によるコンバージョン向上

自動化による強力なコンバージョン成果は、AIサーチ広告市場にとって最も明確な商業的支援の一つになりつつあります。GoogleのGeminiベースの広告フォーマットは、文脈的な説明を生成し、よりインタラクティブな検索フロー内に広告コンテンツを配置するよう設計されており、クエリからアクションまでの経路を短縮します。Microsoftは、ブランドエージェントおよびより広範なAIサーチツールが、特に小売業者とコマースの統合がすでに整っている場合において、初期デプロイメントでセッション品質とコンバージョンパフォーマンスを向上させたと述べています。これにより、クリエイティブマッチング、クエリ解釈、リアルタイム入札最適化を自動化できるシステムにより多くのキャンペーンを移行する実践的なインセンティブが広告主に生まれます。また、パフォーマンスの向上がインベントリレベルだけでなくキャンペーンレベルで測定できるため、大手広告主が予算をより迅速に移行する理由にもなります。長期的には、AI主導の自動化を積極的に活用する広告主と、依然として手動構造に依存する広告主との間でパフォーマンスの差が広がる可能性が高いです。

プライバシー制約のある検索環境におけるファーストパーティデータおよびクローズドループ計測への需要拡大

AIサーチ広告市場はまた、ファーストパーティデータとより直接的な計測システムへの強いニーズによっても形成されています。AIサーチジャーニーが従来のクリックパスへの依存度を低下させるにつれ、広告主はチャネルをまたいでエクスポージャー、エンゲージメント、コンバージョンを結びつけるより良い方法を必要としています。MicrosoftはClarity AI Visibilityを導入し、AIシステムがどのようにコンテンツを発見・引用するかをブランドが理解できるよう支援しており、これにより検索パフォーマンス管理に新たなシグナル層が加わります。[2]Microsoft Advertising、「すべての人に価値を創造する新しいAIエコノミーの構築」、Microsoft Advertising Blog、about.ads.microsoft.com これにより、クリーンな顧客データ、サーバーサイドトラッキング、および強固な社内アナリティクス規律をすでに持つ広告主の価値が高まります。また、マネージドサービスプロバイダーのポジションも向上し、フェードアウトしつつあるサードパーティ識別子に依存せずにアトリビューションフレームワークをクライアントが実装するための支援が可能になります。プライバシー規制とAI開示要件が拡大し続ける中、AIサーチ広告市場に最も備えた広告主は、ファーストパーティデータの深度と信頼性の高いクローズドループ計測を組み合わせることができる企業となるでしょう。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIオーバービューとSERP圧縮によるCPC上昇圧力と視認性の低下 | -7.4% | 北米およびヨーロッパでより顕著な影響を伴うグローバル | 短期(2年以内) |

| スタンドアロンAIチャットボット広告における限られたインベントリと弱いパフォーマンス実証 | -6.8% | グロール、AIチャット広告プラットフォームがまだ稼働していない米国外で最も深刻 | 中期(2〜4年) |

| 隠れたクエリとゼロクリック検索行動による計測の不透明性 | -4.6% | 北米およびヨーロッパ、アジア太平洋地域では影響が少ない | 中期(2〜4年) |

| ジェネレーティブサーチプレースメントにおけるブランドセーフティ、ハルシネーションリスク、および一貫性のないコンテキストマッチング | -3.2% | グローバル、特に北米およびヨーロッパの規制セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIオーバービューとSERP圧縮によるCPC上昇圧力と視認性の低下

AIサーチ広告市場に対する近期の制約は、AI生成の検索レイアウトが可視スペースを圧縮し、トラフィックパターンを変化させる可能性があることです。検索ジャーニーがAIサマリー、推薦リスト、ガイド付き回答フォーマットへとシフトするにつれ、広告主はページ上部での明確なプレースメント機会が減少する可能性があります。GoogleのAIモードへの広告ロールアウトは、これらのサーフェス内での収益化が引き続き活発であることを確認していますが、同時に視認性が新しいインベントリルールとフォーマット適格要件にますます結びついていることも意味します。GoogleがダイナミックサーチからAI Maxへの移行を義務付けたことは、広告主がこれらの環境内で効果的に競争するために更新されたキャンペーン構造が必要になることをさらに示唆しています。[3]Google、「ダイナミックサーチ広告がAI Maxにアップグレード」、Google Business、business.google.com これにより、自動入札、データフィードバックループ、社内最適化リソースを持たない小規模広告主の運営上の圧力が高まる可能性があります。この制約は時間とともに緩和される可能性が高いですが、価格設定、プレースメント行動、計測基準がまだ定まっていない間は、依然として重要な導入障壁となっています。

スタンドアロンAIチャットボット広告における限られたインベントリと弱いパフォーマンス実証

AIサーチ広告市場はまた、商業的に意味のあるスタンドアロンAIチャットボット広告サーフェスの数が限られているという供給側の制約にも直面しています。現在のライブスケールのほとんどは、検索需要、広告主との関係、およびオークションインフラをすでに管理している既存のプラットフォームオーナーに集中しています。GoogleとMicrosoftはいずれも2026年にAI主導の広告製品を拡大し、機会の検証に貢献しましたが、同時に利用可能なインベントリがいかに集中しているかも浮き彫りにしました。最初期の立ち上げ市場以外の広告主にとって、会話型インベントリへのアクセスは依然として不均一であり、テストが遅れ、予算配分が慎重なままとなっています。これは特に、AI主導のプレースメントに大きな支出シェアを移行する前に複数のプラットフォームにわたる証拠を求めるブランドにとって重要です。より多くのプラットフォームが安定したリーチ、より広い地理的アクセス、および再現可能なパフォーマンス実証を示すまで、インベントリの集中は拡大ペースを制約し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:プラットフォームソフトウェアが実行を支え、サービスがより速く拡大

プラットフォームソフトウェアは2025年のAIサーチ広告市場の78.98%を占めており、広告主がプラットフォームオーナーによって管理されるネイティブキャンペーンシステムにいかに強く依存しているかを示しています。これらの環境はオークションデータ、インテント解釈、フォーマット適格性に最も近い位置にあるため、実行品質とスケールの中心であり続けています。GoogleのダイナミックサーチからAI Maxへの移行は、最も重要な製品シフトがツールスタックの外縁ではなく、コアプラットフォームインフラ内で起きていることを強調しています。MicrosoftのAI Max for Searchのオープンパイロットも同じパターンを反映しており、AI主導の広告デリバリーへのアクセスはプラットフォーム層自体に結びついたままです。実際には、プラットフォームソフトウェアの支配的な役割は、広告主が少数のプラットフォームオーナーによって設定されたルール、インベントリロジック、計測システムにワークフローを適応させる必要があることを意味します。

マネージドサービスは2031年までにCAGR 60.72%で拡大すると予測されており、AIサーチ広告産業内に明確な実行ギャップがあることを示しています。多くのブランドはAI主導のフォーマットへのアクセスを購入できますが、ファーストパーティデータフィードの管理、AI Maxへの移行、クエリの解釈、クリエイティブのバリエーション、外部の支援なしでのアトリビューションの再設計ができる企業は少数です。AIサーチキャンペーンがキーワード主導から離れ、自動化、クラウドデリバリー、リアルタイムシグナル管理への依存度が高まるにつれ、このギャップは拡大しています。プラットフォームの複雑さを再現可能な運用モデルに変換できるサービスプロバイダーは、キャンペーンのセットアップ、ガバナンス、パフォーマンスチューニングにおいてより大きな役割を担うようになっています。これが、マネージドサービスがプラットフォームソフトウェアを置き換えるのではなく、広告主が変化するAIサーチワークフローに追いつこうとする中で、並行してスケールしている理由です。

広告フォーマット別:会話型広告が勢いを増し、スポンサーリンクがスケールを維持

検索結果内スポンサーリンクは2025年の市場の47.79%を占めており、従来のテキスト主導フォーマットが依然として最大の収益シェアを占めていることを示しています。このポジションは、その親しみやすさ、Google SearchおよびBing全体での広いリーチ、そして広告主がすでにそれらを中心に確立された計画・最適化プロセスを持っているという事実を反映しています。AIサーチ広告市場は、スポンサーリンクが主流の検索購買行動に組み込まれたままであるため、現在のボリュームをそれらに依存しています。それでも、スケールにおけるフォーマットのリーダーシップは、モメンタムにおけるリーダーシップとはもはや同じではありません。新しいフォーマットのストーリーは、AI生成の回答、ディスカバリープロンプト、ガイド付き製品評価により近い位置にある広告ユニットによって書かれています。

会話型サーチ広告は2031年までにCAGR 68.34%で拡大すると予測されており、AIーチ広告市場で最も成長の速い広告フォーマットとなっています。Googleは2026年5月に会話型ディスカバリー広告とハイライテッドアンサーを導入し、スポンサーメッセージをAIモードの推薦・回答環境に直接移動させました。Googleはまた、AIモードユーザーがより迅速かつ自信を持って購買決定を行ったことを示す消費者調査を引用しており、意思決定経路の摩擦を軽減するインアンサープレースメントの根拠を支持しています。プロダクトリスティング広告やその他のコマース主導フォーマットも、プラットフォームがAIを使用してクエリレベルで製品を単にリストするだけでなく説明するようになるにつれ、牽引力を増しています。これにより近期はスポンサーリンクの関連性が維持されますが、長期的な成長の中心はより会話型でコンテキスト認識型のインベントリへとシフトします。

デプロイメント別:AIサーチ実行がスケールに依存するためクラウドが支配的地位を維持

クラウドは2025年のAIサーチ広告市場の92.21%を占め、2031年までにCAGR 61.50%で拡大すると予測されています。この組み合わせは重要です。なぜなら、最大のデプロイメントモデルが代替手段に地位を譲るのではなく、依然として勢いを増していることを示しているからです。AIサーチ広告市場は、リアルタイム推論、高速なクリエイティブレンダリング、および大量のクエリボリュームにわたる継続的な入札決定に依存しており、これらの機能はローカルデプロイメントモデルよりもクラウドインフラとより自然に整合します。GoogleのAI Max移行とMicrosoftのAI主導広告ツールはいずれも、プラットフォームスケールのクラウド環境を通じて提供される製品パスを反映しています。これにより、クラウドアクセスはオプションのアーキテクチャ上の選択ではなく、スケールでより高いパフォーマンスのAIサーチに参加するための実践的な要件となっています。

オンプレミスデプロイメントは、特に機関が機密データをより厳密に管理したい場合や、ローカライゼーション要件に準拠する必要がある場合など、厳しく規制された環境では依然として役割を持っています。そこでも、最新のジェネレーティブ広告製品がクラウドネイティブエコシステム内で立ち上げ・更新されるため、導入は限られています。これにより、オンプレミス設定が現在の製品世代と比較して提供できる機能的同等性が制限されます。したがって、AIサーチ広告市場は引き続きクラウド主導となり、オンプレミスは広範なキャンペーン需要ではなく、狭いユースケースのみに対応することになるでしょう。予測期間中、デプロイメントの決定は、ローカルインフラへの選好ではなく、パフォーマンス、アクセス、モデルの可用性、セキュリティガバナンスによって引き続き推進されるでしょう。

企業規模別:大企業が初期をリードしたが、中小企業が開放し始めた

大企業は2025年の市場の82.45%を占めており、データシステム、統合、および専任のAIキャンペーンチームへの早期投資能力の強さを反映しています。AIサーチ広告市場は当初、テストコストを吸収し、支出閾値を満たし、キャンペーン学習とアトリビューションに必要な技術的接続を構築できるこれらの購買者を優遇しました。また、検索、ショッピング、会話型プレースメントにわたるマルチフォーマット戦略を同時に実行するためのより良いポジションにもありました。これにより、小規模広告主が容易に対抗できない初期の構造的優位性が生まれました。

中小企業は2031年までにCAGR 62.22%で拡大すると予測されており、アクセス障壁が緩和されていることを示しています。ChatGPT広告マネージャーの最低支出要件の撤廃とAI主導のセルフサーブサーチツールの広範な開放により、小規模広告主がこれらのフォーマットをテストする道が広がりました。MicrosoftのAI Max for Searchのオープンパイロットへの拡大も、AI対応のキャンペーンアクセスをより広い広告主セットに提供することでそのシフトを支援しました。それでも、AIサーチ広告市場は、セットアップがクリエイティブ予算だけでなく、計測の準備、データの品質、自動化リテラシーにより依存するようになっているため、中小企業にとって依然として摩擦があります。これが、小規模広告主が導入においてより速く成長しながらも、簡略化されたツールと外部サポートにより大きく依存し続ける可能性が高い理由です。

エンドユーザー産業別:小売が収益リーダーシップを維持し、旅行が最速で加速

小売・Eコマースは2025年のAIサーチ広告市場の29.99%を占め、最大のエンドユーザーセグメントとなっています。これは自然な適合でした。なぜなら、小売需要はすでにプロダクトディスカバリー、比較、購買インテントに近い位置にあり、これらはまさにAI主導の検索体験が改善しようとしている瞬間だからです。小売広告主はまた、多くの規制されたセクターや長期検討セクターよりも豊富な製品フィード、より速いテストサイクル、より直接的なコンバージョンシグナルの恩恵を受けています。これにより、プラットフォームがAI主導のショッピング、推薦、回答ベースの製品プレースメントを展開する際に明確な優位性が生まれます。したがって、このセグメントは他の産業が加速し始めた中でも、最も強力な現在の収益基盤であり続けました。

旅行・ホスピタリティは2031年までにCAGR 65.56%で拡大すると予測されており、AIサーチ広告市場で最も成長の速いエンドユーザーセグメントとなっています。Googleは旅行広告フォーマットをAI Max搭載の統合サーチキャンペーン構造に統合し、ホテル、フライト、レンタカーのインベントリをAI主導の検索体験内で購入・最適化する方法を簡素化しました。Google、Alvarez、Marsalはまた、AI主導のパーソナライゼーションとよりエージェント型のディスカバリーが旅行の意思決定の方法と記録を再形成する未来を描き、旅行ブランドによる早期投資の根拠を強化しました。BFSIとヘルスケアは依然として重要ですが、ジェネレーティブプレースメントでは請求管理、開示、審査プロセスの管理が難しいため、両者はより制約されたままです。メディア・エンターテインメント、ITおよび通信、自動車、教育は導入においてより初期段階にありますが、自動車と教育は他のいくつかの新興垂直市場よりも強いインテントシグナルを示しています。

地域分析

北米は2025年のAIサーチ広告市場シェアの37.78%を占め、商業的ロールアウトとプラットフォーム管理の両面で地域のリードを維持しました。米国は、Google、Microsoft、OpenAIがいずれも自国市場を拠点としてAI主導の広告製品を進化させたため、このカテリーの運営中心地であり続けました。Googleは2026年にAIモードで広告を利用可能にし、新しいGeminiベースの広告フォーマットを追加し、地域内での収益化経路を拡大しました。MicrosoftもAI Max for Searchをより広く開放し、CopilotおよびBing AIサーフェス全体での可用性を拡大し、商業的可用性における地域のリードを強化しました。この早期アクセスにより、北米の広告主は多くの国際的な同業者が同等のインベントリを持つ前に、フォーマットのテスト、計測システムの構築、ベストプラクティスの形成において実践的な優位性を得ました。

アジア太平洋地域は2031年までにAIサーチ広告市場規模においてCAGR 63.39%で拡大すると予測されており、最も成長の速い地域となっています。中国は最も強いスケールシグナルを提供し、ジェネレーティブAIユーザーベースが2025年12月に6億200万人に達し、人口の42.8%に相当しました。このユーザーベースは、プラットフォーム構造が西洋市場と異なるにもかかわらず、AI主導の検索収益化のための強力な行動的基盤を提供します。インドは広告技術エンジニアリングおよびプラットフォームサポートハブとしてより関連性を高めており、地域に需要だけでなくより広い運営上の役割を与えています。オーストラリア、韓国、東南アジアも、広告主がモバイルファーストのデジタル環境でAI対応フォーマットをテストするにつれ、地域の拡大に貢献しています。

ヨーロッパは、一部の会話型AIインベントリへの広告主のアクセスが米国ほど完全ではないため、近期はより制約されたままです。英国、フランス、ドイツが地域の導入をリードしており、イタリアとスペインはロールアウトと予算移行においてまだ初期段階にあります。これにより、ヨーロッパの多くはすでにライブスケールを持つ検索エコシステムに依存したままとなり、価格設定の柔軟性が狭まり、マルチプラットフォームの実験が遅れています。南米は現在規模が小さいですが、モバイル主導の導入により、より低い基盤からの将来的な急速なスケーリングの余地があります。中東は、政府支援のAIプログラムがデジタルインフラ、プラットフォームの準備、エンタープライズ導入を支援することで、より速く発展しています。サウジアラビアとUAEはこの加速の最も明確な例であり、国家AIポリシーが地域を商業的デプロイメントにとってより魅力的にしています。アフリカは最も初期段階の地域であり、南アフリカがデジタル広告と将来のAIサーチ収益化において最も発展した地域市場であり続けています。

競争環境

AIサーチ広告市場は、検索需要、モデル開発、広告主との関係、インベントリ創出を管理する少数のプラットフォームオーナーを中心に統合されつつあります。GoogleはAIオーバービュー、AIモード、AI Max、ショッピングフロー、検索オークションを単一の運営スタック内で接続できるため、構造的に最も有利な参加者であり続けています。ダイナミックサーチ広告をAI Maxに移行するという決定は、AIサーチをアドオンとして扱うのではなく、自動化された検索購買の新たなデフォルトパスとして扱っていることを示しています。MicrosoftはAI Max for Searchを拡大し、CopilotおよびBing AIサーフェス全体でAI主導のデリバリーを拡張したため、最も明確な大規模チャレンジャーです。OpenAIもChatGPT広告マネージャーが3番目の意味のある収益化AIサーチサーフェスを導入したことで重要な競争力となっていますが、地理的アクセスと運営の成熟度は依然として最大の既存企業に遅れをとっています。

次の競争層は主要なインベントリオーナーの下に位置し、最適化、検証、キャンペーン管理に焦点を当てています。これらの企業はコアサーチプラットフォームを置き換えようとしているのではなく、使いやすく、安全に購入でき、計測しやすくしようとしています。DoubleVerifyのAI生成プレースメント検証への拡大は、ジェネレーティブレスポンスとスポンサーコンテンツが収束するにつれ、ブランドセーフティがより中心的な購買基準になりつつあることを反映しています。Verve Groupは2026年に最も目立った戦略的動きの一つを行い、ゼロパーティデータ、サーチインテントインテリジェンス、匿名化されたLLMアクティビティシグナルを単一の意思決定層に組み合わせた会話型インテントターゲティングを立ち上げました。このようなポジショニングが重要なのは、AIサーチ広告市場がインベントリの所有権だけでなく、AI主導の購買をより透明でより実行可能にできる企業によっても定義されるようになっているからです。

競争行動はますます製品移行、ワークフロー簡素化、広告主データの管理を中心に展開されています。Googleの会話型ディスカバリー広告とハイライテッドアンサーのリリースは、リーディングプラットフォームがAI生成の検索フロー内でいかに迅速に新しいインベントリタイプを導入できるかを示しました。MicrosoftのオファーハイライトとAI Maxアクセスの拡大は、CopilotとBingをより大きなスケールで商業的に信頼できるものにすることに焦点を当てた並行戦略を示しました。OpenAIのChatGPT広告マネージャーをより広く開放する動きも、セルフサーブのアクセシビリティと低い支出障壁をめぐる競争圧力が高まっていることを示しました。同時に、AIサーチ広告市場は、主要プラットフォームがアクセスを簡素化した後でも、多くの広告主が移行、アトリビューション、ガバナンスに関して支援を必要としているため、マネージドサービス企業やソフトウェアスペシャリストにとっての余地を依然として残しています。

AIサーチ広告産業のリーダー

Google LLC

Microsoft Corporation

Amazon.com, Inc.

Yandex N.V.

NAVER Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:OpenAIはコンバージョン最適化されたChatGPT広告キャンペーンのロールアウトを確認し、2026年6月1日までにOpenAIピクセルまたはコンバージョンAPIを事前設定した広告主向けに2026年6月5日から早期アクセスを開始しました。これにより、AIの会話型サーチ広告に初めてパフォーマンス入札メカニズムが導入され、Googleのコンバージョン最適化キャンペーンインフラと直接競合することになりました。

- 2026年6月:MicrosoftはBUILD 2026でMicrosoft Web IQの拡大を発表しました。これはグラウンディングAPIを通じてAIエージェントをリアルタイムのビジネスインテリジェンスに接続するAIネイティブの検索インフラです。NasdaqはBoardvantage AIアプリケーションにWeb IQを展開し、広告隣接ディスカバリーワークフロー向けのAIネイティブ検索インフラの最初の主要な金融セクター実装の一つとなりました。

- 2026年5月:Googleは2026年5月20日のGoogle Marketing Liveで会話型ディスカバリー広告とハイライテッドアンサーを発表しました。両方のGemini搭載フォーマットは、各広告の横にAIが独自に作成した説明文を添えてAIモードのレスポンスと推薦リストに直接広告を配置し、Google Searchにおけるスポンサーコンテンツとオーガニックコンテンツの構造的な分離を初めて排除しました。

グローバルAIサーチ広告市場レポートの範囲

AIサーチ広告市場は、会話型検索、ジェネレーティブAIアシスタント、AI主導の検索エンジンを含むAI搭載の検索体験内で広告を作成、管理、最適化、配信するための企業向けソフトウェアプラットフォームおよびマネージドサービスで構成されています。市場収益は、AIサーチ広告プラットフォームのサブスクリプションおよびライセンス、マネージドキャンペーンサービス、使用量ベースのプラットフォーム料金、ならびに複数の産業にわたる企業向けのクラウドおよびオンプレミス環境に展開されたスポンサー検索結果、会話型サーチ広告、プロダクトリスティング広告、その他のAIネイティブ広告フォーマットに関連する広告支出を通じて生成されます。

AIサーチ告市場レポートは、提供形態(プラットフォームソフトウェアおよびマネージドサービス)、広告フォーマット(検索結果内スポンサーリンク、会話型サーチ広告、AIサーチ体験内プロダクトリスティング広告、その他の広告フォーマット(ショッピングおよびコマースカードなど))、デプロイメント(クラウドおよびオンプレミス)、企業規模(大企業、中小企業)、エンドユーザー産業(小売・Eコマース、BFSI、旅行・ホスピタリティ、ヘルスケア・ライフサイエンス、メディア・エンターテインメント、ITおよび通信、自動車、教育、その他のエンドユーザー産業)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| プラットフォームソフトウェア |

| マネージドサービス |

| 検索結果内スポンサーリンク |

| 会話型サーチ広告 |

| AIサーチ体験内プロダクトリスティング広告 |

| その他の広告フォーマット(ショッピングおよびコマースカードなど) |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| BFSI |

| 旅行・ホスピタリティ |

| ヘルスケア・ライフサイエンス |

| メディア・エンターテインメント |

| ITおよび通信 |

| 自動車 |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 提供形態別 | プラットフォームソフトウェア | ||

| マネージドサービス | |||

| 広告フォーマット別 | 検索結果内スポンサーリンク | ||

| 会話型サーチ広告 | |||

| AIサーチ体験内プロダクトリスティング広告 | |||

| その他の広告フォーマット(ショッピングおよびコマースカードなど) | |||

| デプロイメント別 | クラウド | ||

| オンプレミス | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 小売・Eコマース | ||

| BFSI | |||

| 旅行・ホスピタリティ | |||

| ヘルスケア・ライフサイエンス | |||

| メディア・エンターテインメント | |||

| ITおよび通信 | |||

| 自動車 | |||

| 教育 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

AIサーチ広告の現在および予測される価値はどのくらいですか?

AIサーチ広告市場規模は2025年に13.9億米ドルで、2026年に32.5億米ドルに達し、CAGR 58.87%で2031年までに328.9億米ドルに達すると予測されています。

現在AIサーチ広告をリードしている地域はどこですか?

北米は2025年に37.78%のシェアでリードしており、この地域が最も早い商業的ロールアウトを持ち、主要なプラットフォームオーナーを擁しているためです。

2031年までに最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は、大規模なAIユーザーベースと複数の国にわたる強力なプラットフォーム活動に支えられ、CAGR 63.39%で最速の成長を記録すると予測されています。

最も勢いよく成長している広告フォーマットはどれですか?

会話型サーチ広告は、プラットフォームがAI生成の回答やガイド付きディスカバリーにより近い位置にスポンサーコンテンツを配置するにつれ、CAGR 68.34%で最速の成長が見込まれています。

マネージドサービスがこの分野でこれほど急速に成長しているのはなぜですか?

マネージドサービスは、多くの広告主がAI Maxへの移行、アトリビューション設定、ファーストパーティデータの活用、キャンペーン最適化関して依然として支援を必要としているため、CAGR 60.72%で成長すると予測されています。

最も強い成長機会を生み出しているエンドユーザーセグメントはどれですか?

旅行・ホスピタリティは、AI主導の旅行計画、統合されたキャンペーン構造、パーソナライズされたディスカバリーが旅行広告においてより中心的になるにつれ、CAGR 65.56%で拡大すると予測されています。

最終更新日: