AI駆動型視覚検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.61 十億米ドル |

| 市場規模 (2031) | 12.80 十億米ドル |

| 成長率 (2026 - 2031) | 22.67% CAGR |

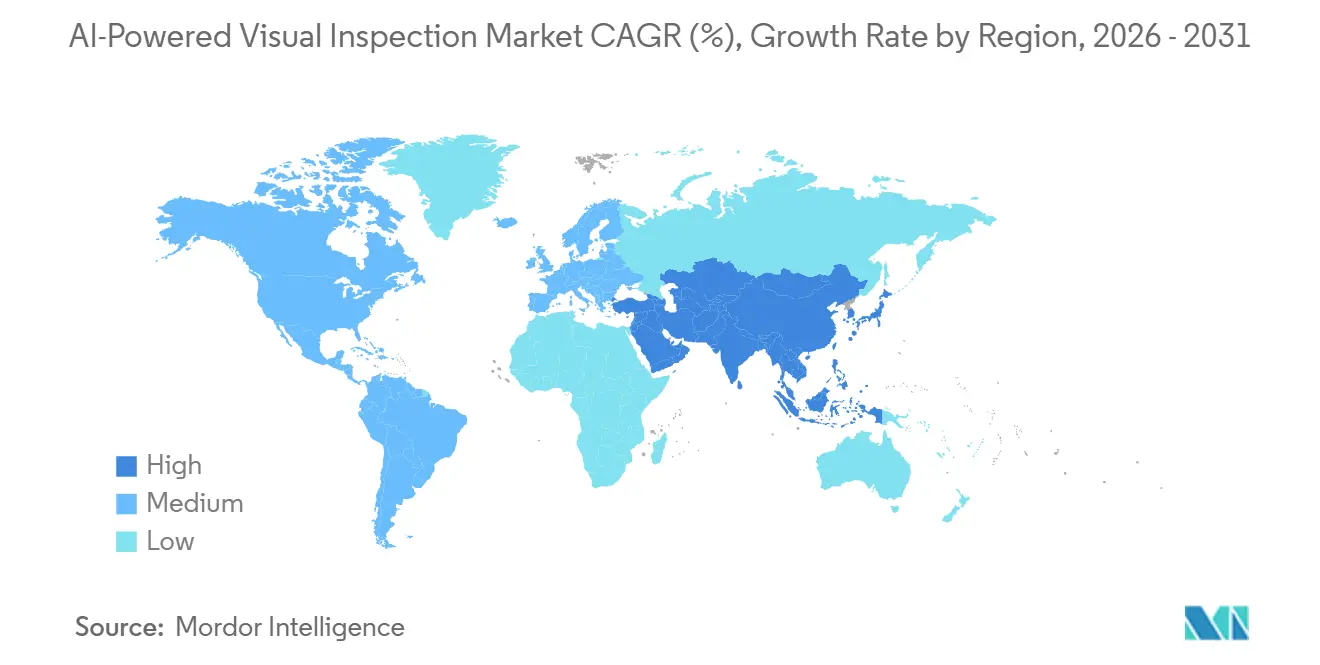

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI駆動型視覚検査市場分析

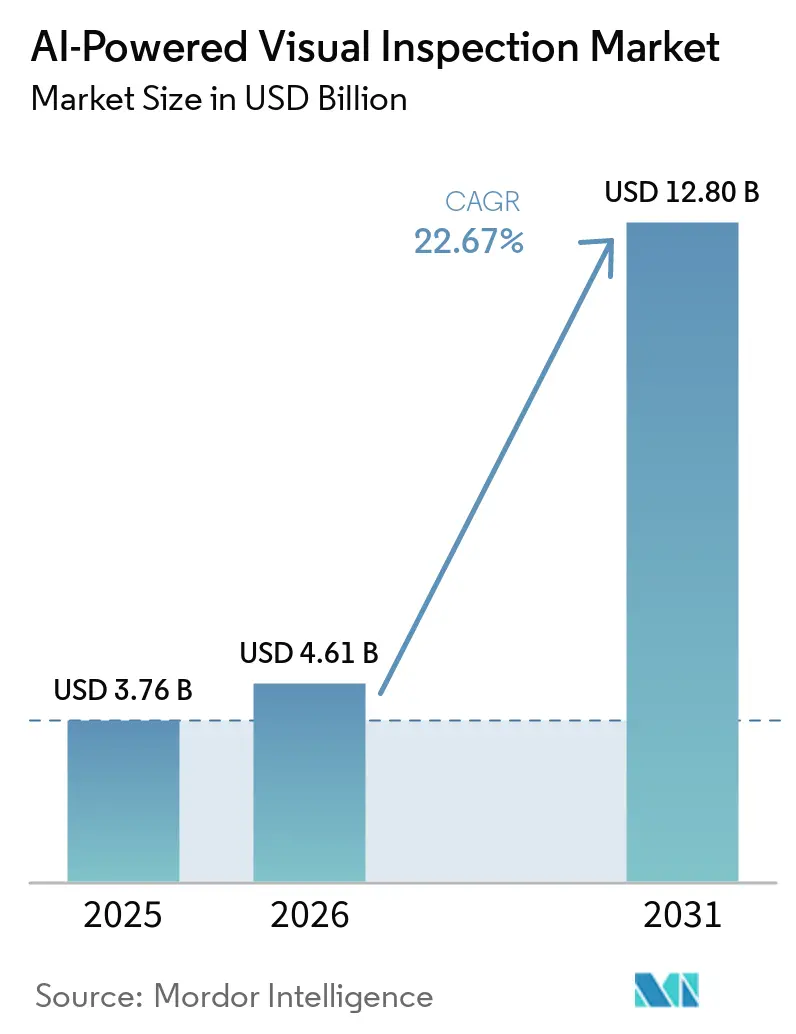

AI駆動型視覚検査市場の規模は、2025年の37.6 ビリオン 米ドルから2026年には46.1 ビリオン 米ドルへと成長し、2026年から2031年にかけて22.67%のCAGRで2031年までに128.0 ビリオン 米ドルに達すると予測されています。購買行動の変化は今や明確であり、製造業者は孤立した概念実証から複数の工場・生産ラインにわたる広範な展開へと移行しています。最も強い需要は、不良許容度が非常に厳しく、スループットが非常に高く、梱包・モジュール・ウェーハ・完成品アセンブリレベルで見逃した不良のコストが急激に上昇する生産環境から生まれています。競争環境も変化しており、購買担当者は統合されたハードウェア・ソフトウェア・サービスの説明責任と、モデルガバナンスおよびマルチサイト展開の管理を容易にするクラウドベースのプラットフォームとを比較検討しています。最近の買収動向は、確立されたベンダーが社内での緩やかな開発を待つのではなく、製品開発サイクルを短縮し検査ポートフォリオを強化するためにAI能力を獲得していることを示しています。主な障壁は、モデルが欠陥を検出できるかどうかではなく、製造業者がそれらを検証し、レガシー生産システムに接続し、規模に応じた文書化および監視要件を満たせるかどうかという点に移っています。

主要レポートのポイント

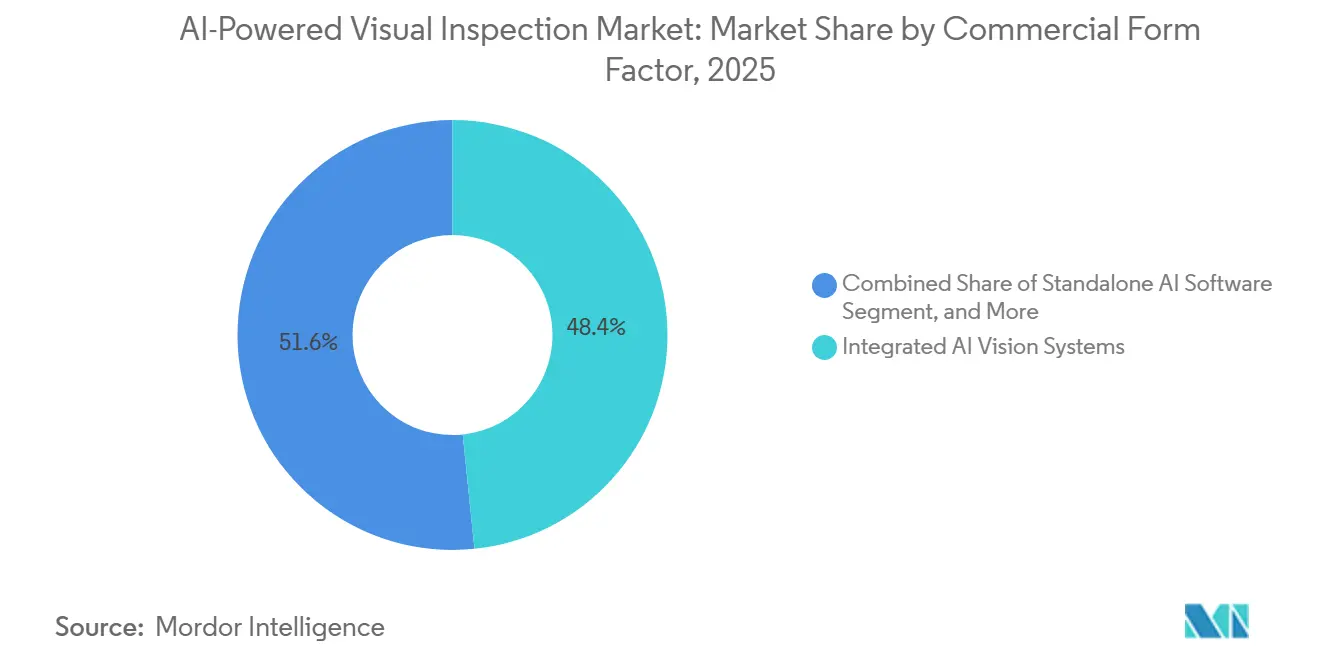

- 商業的フォームファクター別では、統合型AIビジョンシステムが2025年のAI駆動型視覚検査市場シェアの48.37%を占め、AIビジョンプラットフォームおよびAPIは2031年にかけて23.49%のCAGRで拡大すると予測されています。

- 展開アーキテクチャ別では、エッジおよび組み込みAIが2025年に36.74%のシェアを占め、クラウドおよびSaaSは2031年にかけて23.25%のCAGRで成長すると予測されています。

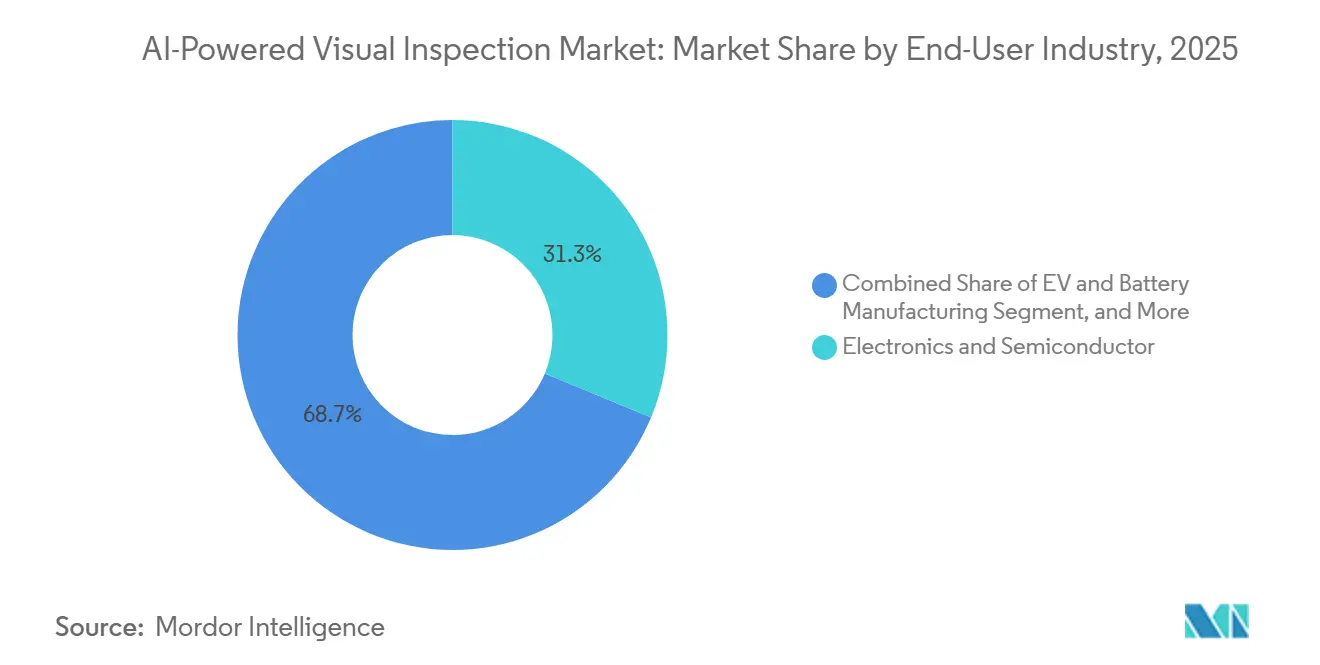

- エンドユーザー産業別では、電子機器・半導体が2025年に31.27%のシェアを獲得し、EV・バッテリー製造は2031年にかけて22.81%のCAGRで前進すると予測されています。

- 地域別では、アジア太平洋地域が2025年のAI駆動型視覚検査市場において41.97%のシェアを保有し、2031年にかけて22.78%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI駆動型視覚検査市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 欠陥検出・分類における超人的精度を達成するディープラーニングモデル | +4.5% | グローバル、アジア太平洋および北米に集中 | 短期(2年以内) |

| より厳しい欠陥許容度での高スループット検査需要を生み出すEV・バッテリー製造 | +3.8% | アジア太平洋中心、中国・韓国、欧州・北米への波及 | 中期(2〜4年) |

| 工場フロアでの大規模展開を可能にするエッジAIハードウェアコストの低下 | +3.2% | グローバル、アジア太平洋および北米での早期利益 | 短期(2年以内) |

| AI自動化を加速させる品質検査職における世界的な労働力不足 | +2.8% | 北米、欧州、日本 | 中期(2〜4年) |

| AIインスペクション予算を拡大するデジタルファクトリーおよびインダストリー4.0への投資 | +2.1% | グローバル、北米・欧州主導 | 中期(2〜4年) |

| 製薬・医療機器製造における規制上のトレーサビリティ義務 | +1.5% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欠陥検出・分類における超人的精度を達成するディープラーニングモデル

AI駆動型視覚検査市場は、多くの管理された産業環境において精度がもはや主要な問題ではなくなった段階から恩恵を受けています。2026年1月にSensors誌に掲載されたレビューでは、R-CNNを使用したエンジン部品検査で99.9%の精度、YOLOv8を使用したアセンブリ検査で98%の検出・分類精度など、95%を超える精度を達成した複数の展開事例が記録されました。これはAI駆動型視覚検査市場における競争の基盤を変えるものであり、購買担当者は今やトレーニング工数、ラベリング時間、製品バリアント間でのモデル転用により注目するようになっています。Cognexは2026年4月に、生産利用に必要なトレーニング画像がわずか10〜20枚で済む少数サンプル分類ツールを搭載したIn-Sight 6900ビジョンコントローラーを発売し、その方向性を強化しました。実際の効果として、AI駆動型視覚検査市場は長いセットアップサイクルからはるかに迅速な産業採用へと移行でき、かつて展開を妨げていた画像不足を克服できるようになっています。同Sensorsレビューはまた、機械学習ベースのビジョン実装の77%がプロトタイプまたはパイロット規模にとどまっていることも指摘しており、商業的スケールアップにとって迅速な検証とデータ準備工数の削減がいかに重要であるかを強調しています。

より厳しい欠陥許容度での高スループット検査需要を生み出すEV・バッテリー製造

AI駆動型視覚検査市場は、スループットと不良許容度が手動またはルールベースの検査にとって困難な運用環境を生み出すバッテリー生産から特に強い需要を受けています。年産38GWhの西側ギガファクトリーは1日あたり約600万本の円筒形セルを処理し、電極オーバーハング公差は数百マイクロメートルに及び、汚染閾値は一桁マイクロメートルに達します。経済性も直接的であり、引用された研究によれば、保証期間中のバッテリーパック現場故障率2.5%は、インライン2D X線検査の1kWhあたり0.05 米ドルのコストに対し、1kWhあたり約7.50 米ドルのコストエクスポージャーに相当します。このギャップが、単一の弱いセルがパック全体に影響を与えるバッテリーセル・タブ・溶接・パックのワークフローにおけるAI駆動型視覚検査市場の価値を押し上げています。UnitX Labsはまた、目的特化型AIシステムがバッテリータブおよび溶接検査において1秒未満のサイクルタイムで1日16,000個を処理できることを示しており、この垂直市場が高度に専門化されたスループットを必要としているという見方を支持しています。その結果、AI駆動型視覚検査市場は、品質歩留まりの改善が直線的に上昇するのではなく、パックの信頼性と安全性への期待と複合的に積み重なるセクターで地歩を固めています。

工場フロアでの大規模展開を可能にするエッジAIハードウェアコストの低下

AI駆動型視覚検査市場は、エッジ展開がライン単位での正当化を容易にするにつれて拡大しています。この変化は、より高いAIパフォーマンス、組み込みコンピュート、および独立した産業用PCへの依存を低減する展開フォーマットを組み合わせた商業製品の発売に見て取れます。Cognexは2026年4月に最大157 TOPSのAIパフォーマンスを持つIn-Sight 6900ビジョンコントローラーを発売し、2026年5月には前世代比で最大4倍高速な処理と最大25MPの撮像を実現するIn-Sight 3900ビジョンシステムを続けて発売しました。[1]Cognex Corporation、「CognexがNVIDIA搭載のIn-Sightビジョンコントローラーを発売」、Cognex投資家向け情報、investor.cognex.com これらの発売は、高速生産ラインにおけるスペース、決定論的動作、および展開の複雑さに関する実際の障壁を低下させるため、AI駆動型視覚検査市場にとって重要です。また、標準化されたファクトリー設備スタックに適合しながらラインスピードで推論を実行できるハードウェアとソフトウェアの組み合わせへの、AI駆動型視覚検査市場におけるより広範なシフトを支援します。その環境では、展開の摩擦低下はコンポーネントコストの低下と同様に重要であり、かつてカスタムAI展開を支えるスタッフと予算を持っていた非常に大規模な製造業者を超えて購買層を広げるからです。

品質検査職における世界的な労働力不足がAI自動化を加速

製造業の品質機能における労働力不足もAI駆動型視覚検査市場を牽引しています。ETQの2025年製造業における品質の実態調査では、製造業者の70%が労働力不足の影響を受け、88%が製品またはサービスの品質に悪影響があったと報告しています。これは、手動検査員が毎分数部品から毎時数千ユニットへと移行することが多い現代の生産ラインに追いつけないため重要です。したがって、AI駆動型視覚検査市場は生産性目標だけでなく、検査人員の不足がスクラップ、手直し、または見逃し不良に直結かねない工場における継続性ニーズにも応えています。GFT Technologiesは2026年4月に、AI不良検出と生産ラインからの不良部品のロボットによる除去を組み合わせたソリューションを米国の大手自動車メーカー向けに発売し、自動化の次段階を示しました。このような閉ループアクションは、AI駆動型視覚検査市場の役割を合否判定から直接的な生産対応へと拡大し、労働力制約のある環境における運用価値を高めています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ラベル付きトレーニングデータ取得とモデル検証の高コストと工数 | -2.5% | グローバル | 中期(2〜4年) |

| レガシーMES、ERP、SCADAシステムとの統合の複雑さ | -2.0% | グローバル、欧州・北米で顕著 | 中期(2〜4年) |

| クラウド接続型AI検査プラットフォームのサイバーセキュリティおよびIP上の懸念 | -1.5% | グローバル、特に半導体・防衛セクター | 長期(4年以上) |

| ハイミックス・ローボリューム製造環境におけるモデルドリフトと再検証の負担 | -1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ラベル付きトレーニングデータ取得とモデル検証の高コストと工数

AI駆動型視覚検査市場は依然として大きな制約に直面しており、製品・表面・故障モードに合わせた不良ライブラリの構築に要する高コストと工数がその主因です。この負担は、検証が監査審査に合格できる形式で文書化・保持されなければならない規制環境において増大します。2025年9月に最終化された生産・品質システムソフトウェアに関するコンピュータソフトウェア保証に関する米国食品医薬品局のガイダンスは、リスクベースの検証の必要性を強化しており、医薬品製造で使用されるAI対応品質システムの作業負荷を増大させています。[2]米国食品医薬品局、「生産・品質システムソフトウェアのためのコンピュータソフトウェア保証」、米国食品医薬品局、fda.gov この問題は、製造業者が多くの製品バリアントを運用する場合にAI駆動型視覚検査市場全体で繰り返され、各切り替えが新たなラベリング・テスト・検証活動を引き起こす可能性があります。ベンダーは、Cognexの少数サンプル分類機能やOverview AIのOV自動不良作成スタジオを含む合成不良生成と少数ショットワークフローで対応しており、いずれも大規模な実世界の不良ライブラリへの依存を低減することを目的としています。それでも、AI駆動型視覚検査市場は、コンプライアンス作業がモデルトレーニング工数ほど迅速に縮小しないため、航空宇宙・医療機器・医薬品分野では自動車や民生用電子機器よりも展開サイクルが長くなる可能性が高いです。

レガシーMES、ERP、SCADAシステムとの統合の複雑さ

AI駆動型視覚検査市場はまた、検査出力が生産記録・アラーム・トレーサビリティ・エンタープライズ計画をすでに運用しているシステムとクリーンに接続できない場合に停滞します。多くの工場では、検査レイヤーが現代のビジョンAIワークフローを念頭に設計されていないレガシーSCADA・MES・ERP環境の混在と連携しなければなりません。これはAI駆動型視覚検査市場における実装コストを引き上げます。なぜなら、作業は画像キャプチャや分類にとどまらず、データの受け渡し・監査対応・閉ループ生産対応にまで及ぶからです。CognexのOneVisionプラットフォームは、In-Sightハードウェアエコシステム全体でモデルのトレーニング・ガバナンス・展開を一元化することで部分的に支持を得ており、マルチサイト環境における調整負担の一部を軽減しています。その進展にもかかわらず、AI駆動型視覚検査市場は、特に検査記録が既存の文書構造に直接マッピングされなければならない場合、レガシー生産システムとの双方向交換を必要とする工場での摩擦に依然として直面しています。この統合負担は、ビジョンレイヤーと周辺の生産データ環境の両方を長期的にサポートできる大規模ベンダーおよびマネージドサービスプロバイダーに有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商業的フォームファクター別:統合システムがリードしクラウド消費が拡大

統合型AIビジョンシステムは2025年の商業的フォームファクターセグメントの48.37%を占め、AI駆動型視覚検査市場において最大のポジションを保持しています。このリードは、カメラ・照明・組み込みコンピュート・検査ソフトウェア・サービスの説明責任を単一の検証済みユニットに統合したパッケージシステムに対する購買担当者の選好を反映しています。この構造は、サイクルタイムがミリ秒単位で測定され、ベンダー間の接続失敗によるダウンタイムが許容されない工場における統合リスクを低下させます。これは特に、オペレーターが決定論的なライン性能と単一サプライヤーからの明確なサポートモデルを求める自動車・電子機器分野で重要です。したがって、AI駆動型視覚検査市場は、立ち上げ時間を短縮し、保証・トレーニング・サービス所有権に関する不確実性を低減するターンキーオファリングを評価してきました。

AIビジョンプラットフォームおよびAPIセグメントは2031年にかけて23.49%のCAGRで成長すると予測されており、AI駆動型視覚検査市場において最も成長の速いフォームファクターとなっています。これは、各ハードウェアノードへの深い制御よりも、モデルのポータビリティ・一元化されたガバナンス・複数施設にわたる迅速な展開を求める購買層を反映しています。Cognexは2026年5月にOneVisionが一般提供に達した際にその方向性を強化しており、100社以上の顧客がベータ期間中にプラットフォームを使用し、多くが数日で単一ラインからマルチサイト展開へと移行しました。スタンドアロンAIソフトウェアは、すでにビジョンハードウェアを所有しより高度なモデルレイヤーのみを必要とする製造業者にとって引き続き重要であり、マネージド検査サービスは開発・検証・運用のアウトソーシングを好む購買担当者に適しています。これらの選択肢全体を通じて、AI駆動型視覚検査産業はより大きな商業的柔軟性へと向かっていますが、最も強い需要は依然として迅速な展開と信頼性の高い生産説明責任を提供するソリューションから来ています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

展開アーキテクチャ別:エッジ推論が基盤を維持しクラウド管理がスケール

エッジおよび組み込みAIは2025年に36.74%のシェアを保持し、AI駆動型視覚検査市場における展開モデル全体でリードを維持しています。その理由は概念的というよりも運用上のものであり、高速生産ラインは通信遅延を許容できない非常に短い時間窓での検査判断を必要とすることが多いからです。組み込み展開はまた、制御をラインの近くに保ちます。これは、製造業者が決定論的な検査動作と自動化ハードウェアとの直接的な相互作用を求める場合に重要です。したがって、AI駆動型視覚検査市場は、各画像判断が生産速度でかつ資産に物理的に近接して行われなければならないユースケースにおいて強いエッジ指向を維持しています。In-Sight 6900およびIn-Sight 3900を含むCognexの最近のエッジ製品発売は、より高いAIパフォーマンスを産業環境向けに構築された展開フォーマットに結びつけることでその方向性を支持しています。

クラウドおよびSaaSは2031年にかけて23.25%のCAGRで拡大すると予測されており、AI駆動型視覚検査市場が一元化されたモデルライフサイクル管理へとシフトするにつれて最も成長の速いアーキテクチャとなっています。製造業者はトレーニング・再トレーニング・ガバナンスラインごとに処理するローカルサイトタスクではなく、エンタープライズ能力として扱うようになっています。これがハイブリッドモデルが支持を得ている理由であり、ラインスピードのためのエッジ推論とバージョン管理・パフォーマンス追跡・より広範な展開のためのクラウドオーケストレーションを組み合わせているからです。OneVisionはモデルを一元的にトレーニングし、生産速度で互換性のあるIn-Sightハードウェア全体に展開できるようにすることでそのパターンを捉えています。AI駆動型視覚検査産業内では、オンプレミスサーバーおよびワークステーション設定が、すべてのカメラノードに完全に知能を組み込むことなくローカル制御を必要とする顧客にとって重要な中間ポジションを依然として担っています。

エンドユーザー産業別:半導体が需要を支え、EVとバッテリーがペースを設定

電子機器・半導体は2025年に31.27%のシェアを占め、AI駆動型視覚検査市場において最大のエンドユーザー基盤となりました。このポジションは、現在より小さな不良形状とより変動の大きな表面状態に対応するためにAIでアップグレードされている自動光学検査の長い導入実績に基づいています。ウェーハおよびダイのワークフローでは、見逃した不良のコストが歩留まり感度と下流プロセスステップの価値によって増幅されており、高度な分類ツールへの継続的な支出を支えています。AI駆動型視覚検査市場はまた、機械ビジョンの経済性をすでに理解しており、ルールベースのロジックがもはや十分に機能しない場所でそれを置き換える準備ができている顧客からも恩恵を受けています。その結果、半導体需要は、新興の垂直市場がより速く拡大する中でも、AI駆動型視覚検査市場に安定した商業的アンカーを提供しています。

EV・バッテリー製造は2031年にかけて22.81%のCAGRで成長すると予測されており、AI駆動型視覚検査市場規模において最も成長の速いエンドユーザーセグメントとなっています。このセグメントは、セル・モジュール・パックレベルでの品質エスケープのコストを高める高ボリューム・マイクロンレベルの公差・安全上の影響を組み合わせています。Nature Communicationsに引用されたバッテリー生産研究はその論理を明確にしており、わずかな故障率でもインライン検査のコストをはるかに上回る大きな財務エクスポージャーを生み出すからです。NATURE.COM 医薬品および医療機器の採用も、検証への期待が明確になるにつれて構築されており、自動車は溶接検査・アセンブリ検証・寸法測定において依然として大きなボリュームユーザーです。食品・飲料・包装・印刷・繊維・その他の産業ワークフローも、システムの複雑さが低下しAI対応検査が日常的な生産実践に組み込みやすくなるにつれてAI駆動型視覚検査産業を拡大しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年のAI駆動型視覚検査市場シェアの41.97%を占め、2031年にかけて22.78%のCAGRで拡大すると予測されています。この地域は、密集した半導体製造・大規模な民生用電子機器アセンブリ能力・バッテリー製造の急速な拡大を組み合わせており、産業用検査システムの非常に広い導入基盤を形成しています。韓国と台湾は、先端メモリ・ディスプレイ・ロジック生産が不良検出精度とプロセス一貫性に対して並外れた要求を課すため、引き続き重要です。中国は、リチウムイオンバッテリー産量の増加と国内EV生産者が輸出市場向けに内部品質基準を厳格化するにつれて、もう一つの大きな需要層を加えています。日本とインドも、産業政策と電子機器製造投資が時間をかけてAI対応検査をサポートできるより多くの資産を追加するにつれて地域的な機会を拡大しています。

北米は2025年のAI駆動型視覚検査市場において第2位にランクされました。米国は主要な商業化ハブであり続けており、Cognex、Landing AI、Instrumental、AWSがすべて製造業の垂直市場にわたるエンタープライズ採用経路を形成しています。CHIPSおよび科学法に基づく半導体の国内回帰は国内ウェーハ製造能力を拡大しており、それによってフロントエンドおよびバックエンドプロセス全体での検査機会を増加させています。規制セクターの購買担当者も検証とトレーサビリティにより大きな重点を置いており、これは生産・品質システムソフトウェアに関する米国食品医薬品局のガイダンスに概説されたより広範な品質ソフトウェアへの期待と一致しています。[3]米国食品医薬品局、「生産・品質システムソフトウェアのためのコンピュータソフトウェア保証」、米国食品医薬品局、fda.gov

欧州は2025年のAI駆動型視覚検査市場において相当なシェアを保持しており、ドイツ・英国・フランス・イタリアとそれらの確立された自動車・産業生産基盤に支えられています。この地域は成熟した品質システムと、精密製造における検査自動化の価値をすでに理解しているユーザー基盤から恩恵を受けています。同時に、EU AI法は一部の重要な製造環境において調達サイクルを長期化させています。これは、購買担当者が大規模展開を進める前に文書化・リスク管理・人間による監視を評価しなければならないからです。このコンプライアンス負担は発注を遅らせる可能性がありますが、監査対応プラットフォームと規制または品質重視の産業における長い実績を持つベンダーにとっての優位性も生み出します。その他の地域は今日まだ小規模ですが、メキシコのグリーンフィールドスマートファクトリー投資と湾岸地域の産業多様化プログラムが、システムコストの低下と統合能力の向上に伴い将来の需要を拡大しています。

競合環境

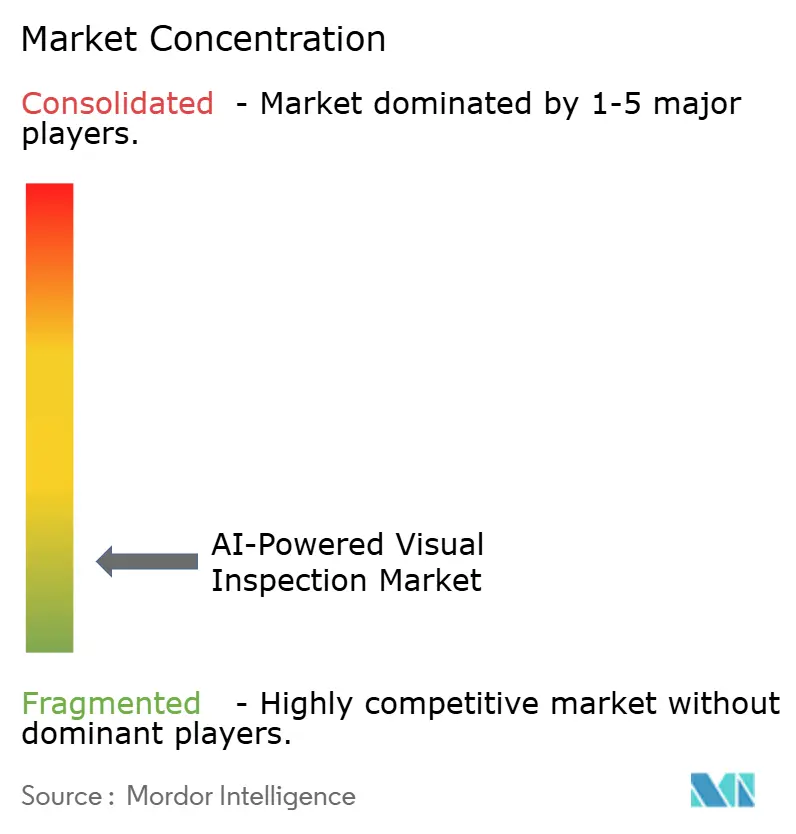

AI駆動型視覚検査市場は依然として断片化しており、ハードウェア中心のスペシャリスト・クラウドプラットフォームプロバイダー・ソフトウェア重視のイノベーターが異なる購買モデルにわたって競合しています。Cognex・Keyence・Basler AG・Teledyne Technologies・Omronはハードウェアおよび組み込みビジョン側で引き続き重要であり、AWS・Google・Microsoftはクラウドベースのコンピュータビジョンおよびモデルサービスを通じて競争を拡大しています。それらと並んで、Landing AI・Neurala・Visionify・Qualitas Technologiesなどの企業がモデル構築の簡素化・トレーニング工数の削減・より狭い産業ワークフローへの集中によって競合しています。AI駆動型視覚検査市場には、すべてのフォームファクター・展開アーキテクチャ・エンドユーザー垂直市場にわたって決定的な強みを持つ単一ベンダーが存在せず、スペシャリスト大規模プラットフォーム企業の両方に余地を残しています。この構造はまた、買収が二次的な選択肢ではなく能力拡大への実際的な経路となっている理由を説明しています。

Hexagonの2026年4月のWaygate Technologies買収合意(14.5 ビリオン 米ドル)は、確立された産業技術プレイヤーがより強力なAIおよび非破壊検査能力を活用して隣接する検査カテゴリーに拡大している様子を示しています。Camtekの2026年4月のVisual Layer買収は、AIアナリティクスがスループット・分類・定期的なソフトウェア収益の可能性を改善できる半導体検査における同様の戦略を示しています。Renesasは2026年5月にIrida Labsの買収を完了し、エッジ組み込みビジョンAIソフトウェアをプロセッサおよびクラウド開発スタックに近づけることで別の競争角度を加えました。[4]Evertiq、「RenesasがギリシャのビジョンAIソフトウェア企業Irida Labsの買収を完了」、Evertiq、evertiq.com これらの動きは、AI駆動型視覚検査市場がチップ・ハードウェア・ソフトウェア能力が互いに近づけられているスタック拡張を通じてますます争われていることを示しています。

小規模プレイヤーは、大規模ベンダーが効率的にサービスを提供していない要求の高いワークフローに集中することで、AI駆動型視覚検査市場においてポジションを構築する余地がまだあります。Landing AIの2026年9月のABBロボティクスとのコラボレーションは強力な例であり、LandingLensをABBのソフトウェアスイートに統合し、ロボットビジョンAIのトレーニングと展開時間を最大80%削減したからです。このタイプのパートナーシップは、ソフトウェア主導の企業がフルスタック設備サプライヤーと同じハードウェア投資負担を負わずにスケールアップするのに役立ちます。自己教師あり学習とフェデレーテッドラーニングのアプローチにも意味のある空白スペースが残っており、機密性の高い画像データを単一の場所に集中させることなくモデルを改善できます。品質重視のセクターにおける調達基準は、実証済みの検証・トレーサビリティ・長い運用実績を持つベンダーを引き続き優遇しており、AI駆動型視覚検査市場は依然として専門化・導入基盤への信頼・展開後に顧客をサポートする能力を評価しています。

AI駆動型視覚検査産業のリーダー企業

Keyence Corporation

Cognex Corporation

Teledyne Technologies Incorporated

Omron Corporation

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Ondas Inc.は、公益事業および産業インフラ向けのドローンベース検査・視覚データ管理・AI対応アナリティクスのグローバルリーダーであるCyberhawkを約1.25 ビリオ 米ドル(約95%が現金)で買収する最終合意を締結しました。2026年第3四半期に完了予定のこの取引は、OndasのAI検査能力を製造環境から重要インフラ監視(世界中の公益事業・エネルギー・産業資産検査を含む)へと拡大します。

- 2026年5月:DIMAGは、AIビジョンシステムおよびエッジからコアへのAIインフラの専門企業であるAkridataを買収し、高度なコンピュータビジョン・エッジ処理・インテリジェントデータキャプチャハードウェア・人間支援検査ワークフローを産業AIポートフォリオに追加しました。この組み合わせにより、DIMAGの展開フットプリントは米国・日本・インドの地理的プレゼンスを持つメドテック・自動車・鉄道・政府・産業検査市場全体に拡大します。

- 2026年5月:Renesas Electronicsは、産業検査・ロボティクスガイダンス・安全システムにおいてPerCV.aiブランドのエッジ展開向け軽量ビジョンAIツールを開発するギリシャ拠点の組み込みソフトウェア企業Irida Labsの買収を完了しました。この取引により、Irida Labsの能力がRenesasのRZ/Vマイクロプロセッサラインと2026年3月に発売されたRenesas 365クラウド開発プラットフォームに統合されます。

- 2026年5月:Cognex Corporationは、世界中の100社以上の顧客がベータ段階でプラットフォームを使用してAIビジョン展開を加速し、多くが数日で単一ラインアプリケーションからマルチサイト展開へと進んだと報告し、OneVisionを一般提供としてリリースしました。このクラウドプラットフォームは、Cognex In-Sightハードウェアエコシステム全体での一元化されたモデルトレーニング・ガバナンス・展開を可能にします。

グローバルAI駆動型視覚検査市場レポートの調査範囲

AI駆動型視覚検査市場は、機械学習・深層学習・コンピュータビジョン・生成AIを含む人工知能技術を活用して、製品・コンポーネント・製造プロセスの検査・検出・分類・測定・検証を自動化するソフトウェア・ハードウェア・プラットフォーム・サービスを包含しています。これらのソリューションは、画像・映像ストリーム・センサーデータを分析して、最小限の人間の介入で不良・異常・寸法偏差・アセンブリエラー・表面欠陥・トレーサビリティ情報を特定し、産業環境全体での品質管理・運用効率・生産一貫性の向上を可能にします。

AI駆動型視覚検査市場は、商業的フォームファクター(統合型AIビジョンシステム、スタンドアロンAIソフトウェア、AIビジョンプラットフォームおよびAPI、AI検査サービス)、展開アーキテクチャ(エッジ/組み込みAI、オンプレミスサーバー/ワークステーション、クラウド/SaaS、ハイブリッド)、エンドユーザー産業(電子機器・半導体、EV・バッテリー製造、医薬品・医療機器、自動車、食品・飲料、航空宇宙・防衛、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 統合型AIビジョンシステム |

| スタンドアロンAIソフトウェア(ライセンスおよびサブスクリプション) |

| AIビジョンプラットフォームおよびAPI(クラウド消費) |

| AI検査サービス(プロフェッショナルサービスおよびマネージド検査) |

| エッジ/組み込みAI |

| オンプレミスサーバー/ワークステーション |

| クラウド/SaaS |

| ハイブリッド(エッジ+クラウド) |

| 電子機器・半導体 |

| EV・バッテリー製造 |

| 製薬・医療機器 |

| 食品・飲料 |

| 自動車(内燃機関および一般製造) |

| 航空宇宙・防衛 |

| その他(包装、印刷、繊維、その他) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| その他の地域 | 中東・アフリカ |

| 南米 |

| 商業的フォームファクター別 | 統合型AIビジョンシステム | |

| スタンドアロンAIソフトウェア(ライセンスおよびサブスクリプション) | ||

| AIビジョンプラットフォームおよびAPI(クラウド消費) | ||

| AI検査サービス(プロフェッショナルサービスおよびマネージド検査) | ||

| 展開アーキテクチャ別 | エッジ/組み込みAI | |

| オンプレミスサーバー/ワークステーション | ||

| クラウド/SaaS | ||

| ハイブリッド(エッジ+クラウド) | ||

| エンドユーザー産業別 | 電子機器・半導体 | |

| EV・バッテリー製造 | ||

| 製薬・医療機器 | ||

| 食品・飲料 | ||

| 自動車(内燃機関および一般製造) | ||

| 航空宇宙・防衛 | ||

| その他(包装、印刷、繊維、その他) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| その他の地域 | 中東・アフリカ | |

| 南米 | ||

レポートで回答される主要な質問

AI駆動型視覚検査市場の2026年規模はいくらですか?

AI駆動型視覚検査市場は2026年に46.1 ビリオン 米ドルであり、22.67%のCAGRで2031年までに128.0 ビリオン 米ドルに達すると予測されています。

AI駆動型視覚検査ソリューションの需要をリードしている地域はどこですか?

アジア太平洋地域が2025年に41.97%のシェアでリードし、2031年にかけてCAGR 22.78%で最も速い地域成長を記録すると予測されています。

AI駆動型視覚検査で最も速く成長しているエンドユーザーグループはどこですか?

EV・バッテリー製造は、バッテリーの品質不良が高コストと安全上の影響をもたらすため、2031年にかけてCAGR 22.81%が予測される最も成長の速いエンドユーザーセグメントです。

統合型AIビジョンシステムが依然として最大の商業的フォームファクターである理由は何ですか?

ハードウェア・照明・コンピュート・ソフトウェア・サービスサポートを一つの検証済みシステムにバンドルすることで統合リスクを低減し、高速生産環境に適しているからです。

工場全体での広範な展開を遅らせているものは何ですか?

主な制約は、ラベル付きトレーニングデータのコスト・繰り返しのモデル検証工数・AI検査出力をレガシーMES・ERP・SCADA環境と統合する課題です。

ベンダー間で競争はどのように変化していますか?

競争は純粋な検出精度から展開速度・モデルガバナンス・導入基盤への適合・AIソフトウェアをハードウェアおよび半導体プラットフォームに近づける戦略的買収へとシフトしています。

最終更新日: