AI搭載型手術用モニター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

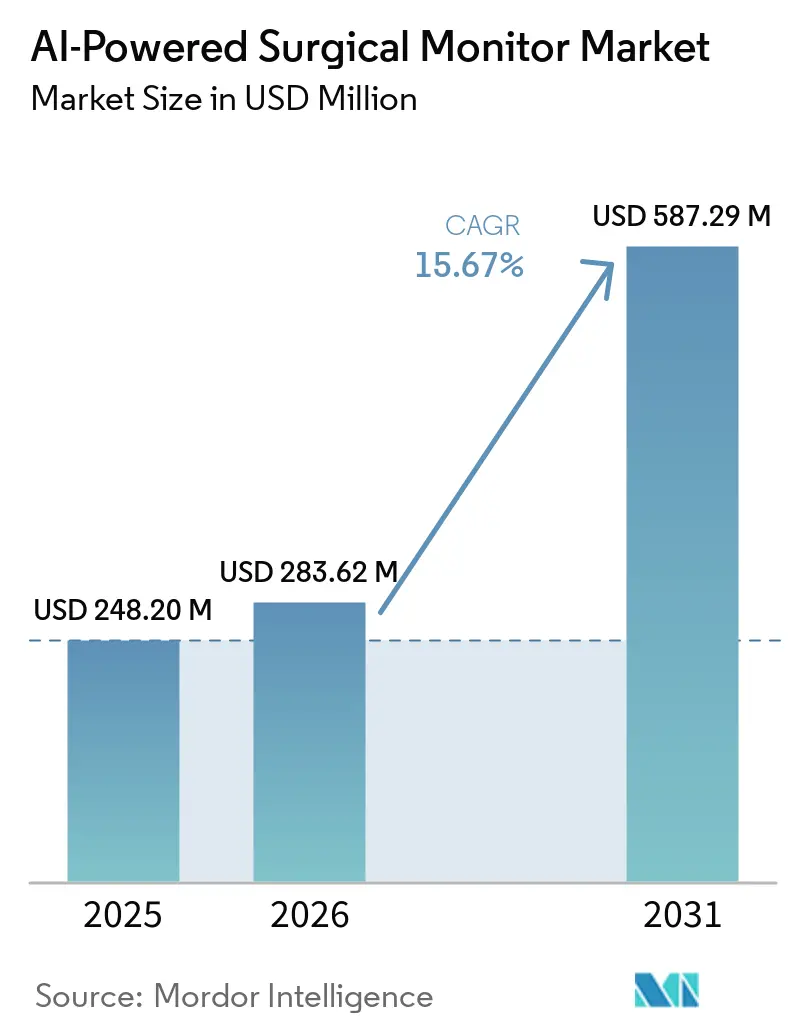

| 市場規模 (2026) | 283.62 百万米ドル |

| 市場規模 (2031) | 587.29 百万米ドル |

| 成長率 (2026 - 2031) | 15.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI搭載型手術用モニター市場分析

AI搭載型手術用モニター市場規模は、2025年の2億4,820万米ドルおよび2026年の2億8,362万米ドルから2031年までに5億8,729万米ドルへと拡大し、2026年から2031年にかけてCAGR 15.67%を記録する見込みです。

低侵襲手術および画像ガイド下手術では、術者の作業視野が手術全体を通じてモニターに表示されるため、ディスプレイ品質とスクリーンベースのガイダンスが外科的ワークフローの中核を担っており、市場は進展を続けています。組み込みAIの商業展開も進み、モニターは単なる表示デバイスから、手術中の認識支援、オーバーレイ表示、ワークフロープロンプトを提供するリアルタイムサポート層へと変貌しつつあります。米国、欧州、日本における規制当局の承認取得が研究検証から病院導入までの距離を縮めており、プレミアムビジュアライゼーションプラットフォームおよびAI対応コンピュートモジュールの対象市場が拡大しています。ディスプレイの更新サイクルもこの採用経路を後押ししており、病院や外来施設は蛍光イメージング、ロボット映像出力、AIオーバーレイをより高い忠実度でサポートできる、より明るく高コントラスト・高解像度のシステムへのアップグレードを進めています。ハードウェア大手、ディスプレイ専業メーカー、AIに特化したソフトウェアプレイヤー間の競争は依然として活発であり、一方で支出サイクル、償還の不確実性、相互運用性のギャップ、サイバーセキュリティ上の義務が医療システム全体での採用速度を左右し続けています。

主要レポートのポイント

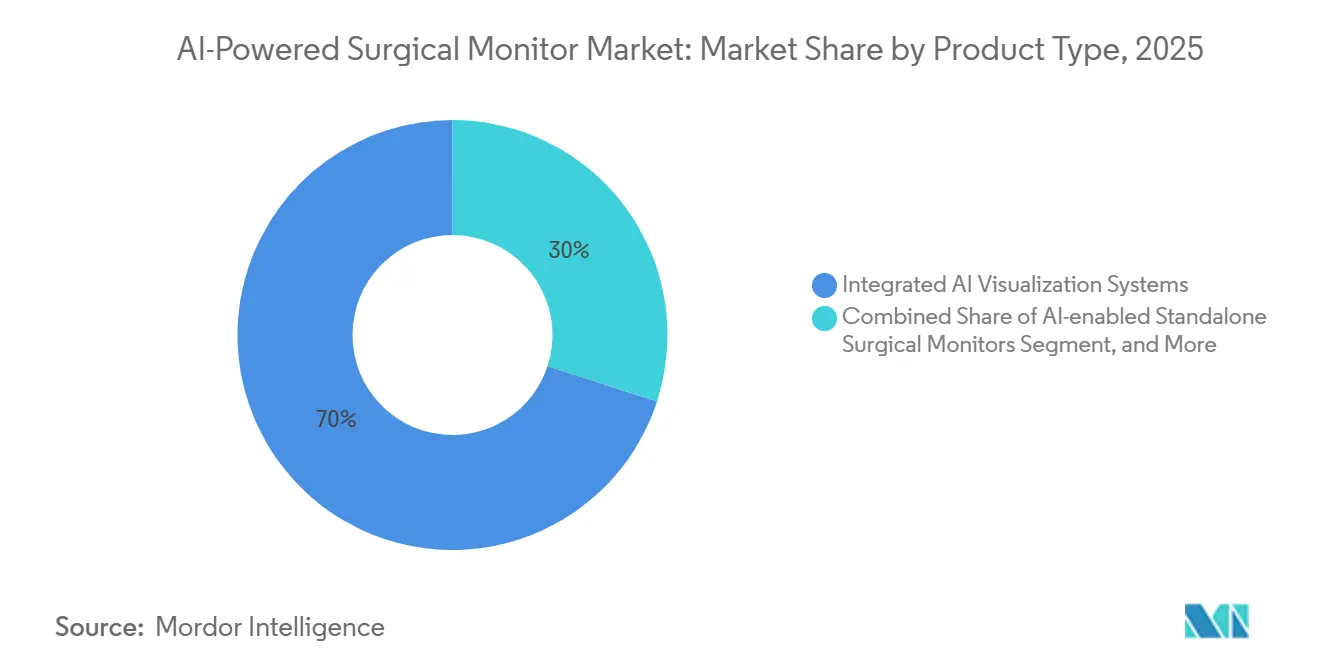

- 製品タイプ別では、統合型AIビジュアライゼーションシステムが2025年のAI搭載型手術用モニター市場シェアの70.02%を占め、AI対応手術室統合ディスプレイプラットフォームは2031年にかけてCAGR 16.05%で拡大する見込みです。

- ディスプレイ技術別では、LEDバックライトLCDパネルが2025年の収益の56.46%を占め、OLEDは2031年にかけて最高のCAGR 15.47%を記録すると予測されています。

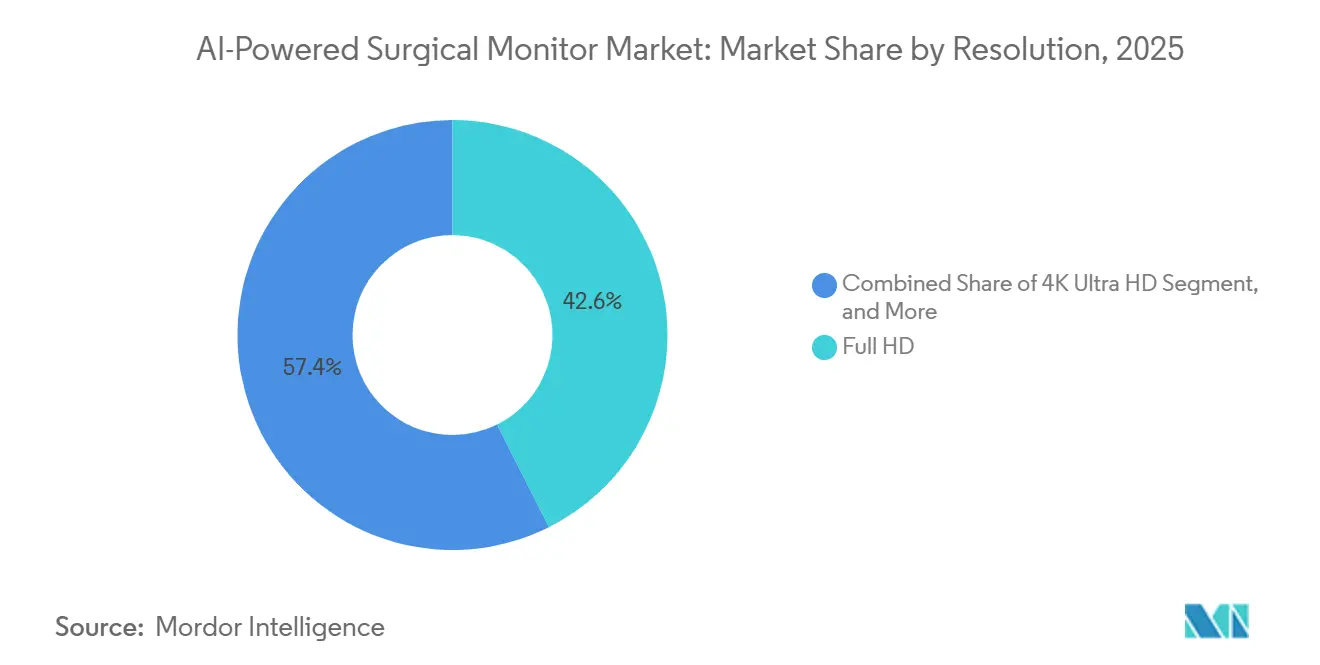

- 解像度別では、フルHDが2025年の需要の42.57%を占め、4Kウルトラ HDは2031年にかけて最速のCAGR 17.26%で成長する見込みです。

- 用途別では、腹腔鏡手術が2025年のAI搭載型手術用モニター市場規模の33.03%のシェアを獲得し、内視鏡手術は2031年にかけてCAGR 19.54%で拡大する見込みです。

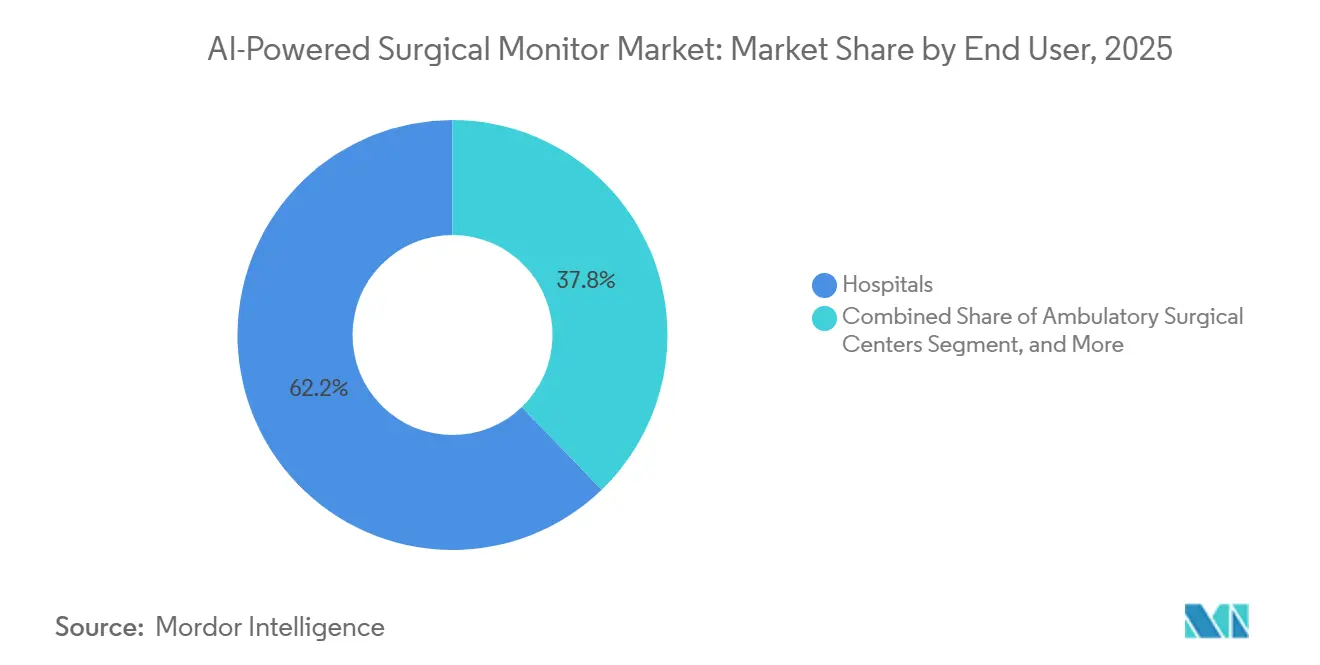

- エンドユーザー別では、病院が2025年のAI搭載型手術用モニター市場規模の62.18%を占め、外来手術センターは2031年にかけてCAGR 17.20%で最速の成長を記録する見込みです。

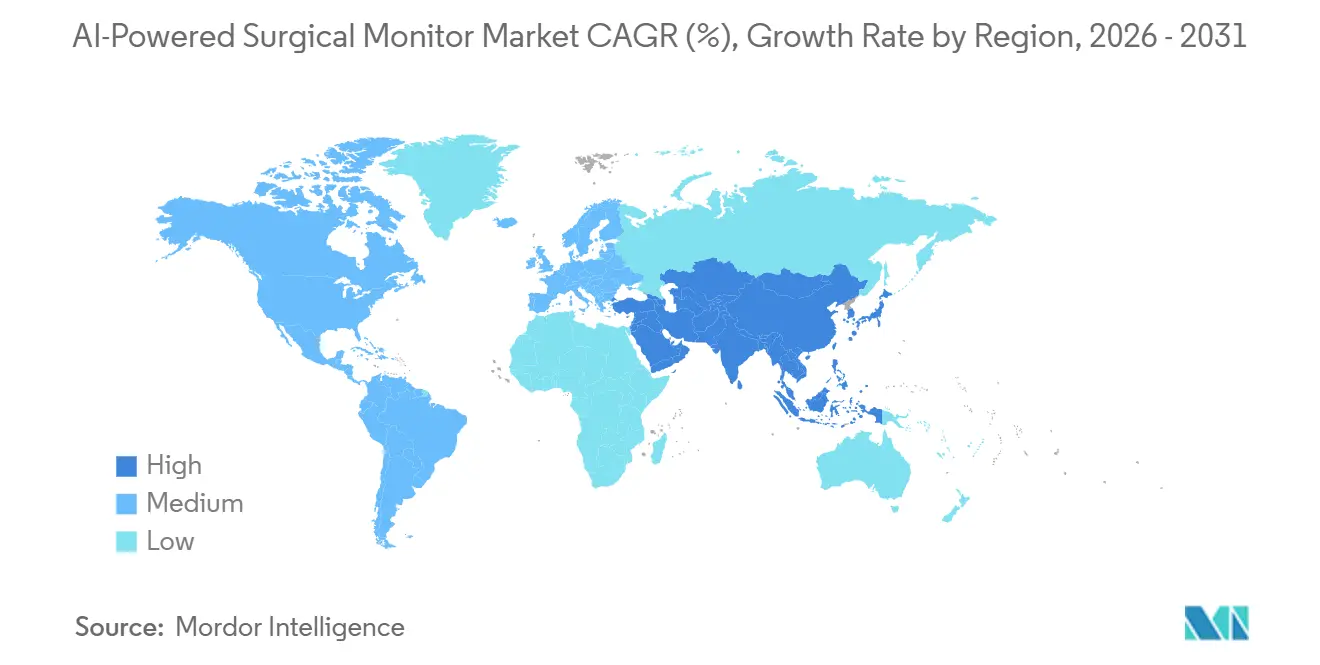

- 地域別では、北米が2025年の世界収益の43.56%をリードし、アジア太平洋は2031年にかけて最速の地域CAGRである17.89%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI搭載型手術用モニター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術および画像ガイド下手術件数の増加 | +3.1% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| ハイブリッド手術室における4Kおよび3Dアップグレードサイクル | +2.4% | 北米および欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| 外来手術センターへの移行によるコンパクトなビジュアライゼーションスイートへの需要増加 | +2.0% | 北米、欧州およびオーストラリアでの早期採用 | 中期(2〜4年) |

| 術中検出およびワークフロー自動化のための組み込みAI | +2.8% | 北米および日本に早期集中するグローバル | 長期(4年以上) |

| リアルタイムAI映像拡張の規制上の正当化 | +1.6% | 北米、欧州および日本 | 中期(2〜4年) |

| ロボット手術およびナビゲーションにわたるマルチモーダルオーバーレイの必要性 | +1.9% | 北米およびアジア太平洋、欧州への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲手術および画像ガイド下手術件数の増加

AI搭載型手術用モニター市場は、低侵襲手術および画像誘導手術の構造的な普及から恩恵を受けています。これは、外科医の術野が手術の開始から終了まで一貫してモニターを通じて観察されるためです。これにより、輝度、コントラスト、レイテンシー、および画像安定性は、二次的なハードウェア機能ではなく、臨床ワークフローの一部となっています。MedPACは、米国の外来手術センターが2024年に6,436施設で640万件の外科的処置を実施し、メディケア受給者1,000人当たりの処置件数が前年比3.4%増加したと報告しており、AI搭載型手術用モニター市場を支える処置件数の基盤が依然として拡大していることを示しています。[1]Dan ZabinskiおよびAlexandra Harris、「外来手術センターサービス、現状報告」、MedPAC、medpac.gov 2026年1月のFrontiers in Surgeryに掲載された研究では、AI支援物体検出により、2秒以内に重要なリンパ節を識別した外科医の割合が4.67%から42.99%に増加したことが示されており、スクリーンベースのAIサポートと測定可能な術中パフォーマンスとの関連性が明らかになっています。このような成果の関連性により、調達に関する議論はより臨床的になり、機器中心ではなくなっており、学術病院や高度な外科センターにおける迅速な更新決定を支援しています。その結果、AI搭載型手術用モニター市場は、症例件数の増加と、ビジュアライゼーション品質が手術の一貫性に直接影響を与えるという認識の高まりの両方から恩恵を受けています。

術中検出およびワークフロー自動化のための組み込みAI

AI搭載型手術用モニター市場はまた、組み込みAIが単一タスクの実験から、生体手術中に臨床的に使用可能な速度で実行できるマルチタスクシステムへと移行しているため、前進しています。2025年10月、Frontiers in Oncologyは、腹腔鏡肝臓手術向けインテリジェント手術アシスタントが19.2 fpsで89%の器具・臓器認識精度を達成し、外部検証コホートでAP50 95.2%を達成したと報告しており、リアルタイムのオンスクリーンアシスタンスへの移行を支持しています。[2]L. Li、Bin Xuan、Xin Song、Yu Tian、Xiangcai Meng、Jiexia Wen、Tao Zheng、Chenglin Liu、およびYimin Wang、「AI支援手術ビジョン、結腸癌手術におけるリアルタイム検出のためのYOLOv8およびYOLOv12の評価」、Frontiers in Surgery、frontiersin.org これはAI搭載型手術用モニター市場にとって重要です。なぜなら、エッジベースのコンピューティングはクラウド帯域幅への依存を低減し、病院が完全なITオーバーホールを待たずに高度なディスプレイシステムを採用できるようにするためです。したがって、モニターはディスプレイ面であると同時にコンピューティングエンドポイントにもなりつつあり、これにより病院が技術仕様を定義する方法が変化しています。調達チームは、従来のディスプレイ指標に加えて、オーバーレイ実行、データ処理、およびソフトウェア拡張性のサポートを求め始めています。この変化は、将来のアルゴリズムをホストできるプラットフォームの長期的な価値を高め、スケーラブルなハードウェアおよびソフトウェアアーキテクチャを持つベンダーの商業的地位を強化します。

外来手術センターへの移行によるコンパクトなビジュアライゼーションスイートへの需要増加

AI搭載型手術用モニター市場は、外来手術センターがより複雑な整形外科、脊椎、および泌尿器科の処置を担うようになっているため、外来ケアからの新たな需要を見込んでいます。MedPACの2026年1月の更新では、CMSが2026年に2.6%の基本支払い率引き上げを適用したことが示されており、外来手術センターチャネルにおける機器投資の資金調達環境が改善されています。この変化はAI搭載型手術用モニター市場にとって重要です。なぜなら、外来手術センターは通常、病院よりも狭い室内スペース、低い電力柔軟性、および迅速なターンオーバーの期待を持って運営されているためです。プロフェッショナルなビジュアライゼーションとAI機能をコンパクトなソフトウェア定義システムにパッケージ化できるベンダーは、大型の統合タワー構成に依存するベンダーよりも、このチャネルとの整合性が高くなっています。Caresyntaxと Pristine Surgicalは2025年3月に、外来手術センターの整形外科ワークフロー向けにPristineのSummit 4K単回使用デジタル関節鏡およびPristine Connectクラウドプラットフォームと手術インテリジェンスツールを接続するパートナーシップを発表しており、サプライヤーがすでに外来患者向けのデータおよびイメージングパスウェイを構築していることを示しています。[3]Caresyntax、「Caresyntaxと Pristine Surgicalが手術インテリジェンスの推進に向けたパートナーシップを発表」、Caresyntax、caresyntax.com 処置の移行が続くにつれて、AI搭載型手術用モニター市場は、コンパクトなシステム、迅速なセットアップ、および低い統合負担を必要とする施設からのユニット需要が強まる可能性があります。

リアルタイムAI映像拡張の規制上の正当化

AI搭載型手術用モニター市場は、規制当局がリアルタイムAIビデオ拡張製品に対してより明確な経路を定義しつつあるため、信頼性を高めています。Hypervision Surgicalは2025年7月に、手術用イメージングシステムにおけるAIおよび機械学習ベースのリアルタイムビデオ拡張に関する新製品コードの下でHYPERSNAPのFDA認可を取得し、この製品クラスへの後発参入者に対する規制上の昧さを低減しました。Proprioは2025年4月に、放射線ベースのイメージングなしにリアルタイム3D術中測定を提供するAIプラットフォームの2回目のFDA 510(k)認可を取得し、規制当局がより高度な形態の術中ガイダンスを受け入れていることを示しています。欧州では、KARL STORZが2025年7月にInnersight3DのCEマークを取得し、日本では2026年2月に慶應義塾大学病院での生体胃癌手術中にNEDOが手術用ビジョン言語モデルを実演し、主要な規制地域全体で商業的および臨床的検証が広がっていることを示しています。より明確な規制上の先例は、将来の製品発売に対する認識されるリスクを低下させており、これにより製造業者、病院、および投資家の信頼が向上しています。この環境は、ソフトウェアロードマップが認可への明確な経路を持つ場合に病院がAI対応ハードウェアをより積極的に購入するため、AI搭載型手術用モニター市場を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストと複雑な手術室インテグレーション | -1.3% | 南アジア・東南アジアおよび中東・アフリカのコスト制約のあるシステムで特に深刻なグローバル | 中期(2〜4年) |

| タワーおよびビデオプロトコル間のレガシー相互運用性 | -0.8% | 大規模なレガシー基盤を持つ北米および欧州で最も深刻なグローバル | 中期(2〜4年) |

| AIガイド下意思決定に対する責任および償還の曖昧さ | -0.6% | 北米および欧州、日本および韓国での懸念の高まり | 長期(4年以上) |

| 手術室映像ガバナンスおよびサイバーセキュリティ上の負担 | -0.5% | 米国および欧州でコンプライアンス負担が最も高いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストと複雑な手術室インテグレーション

AI搭載型手術用モニター市場は、AI演算と手術室接続性を備えた完全統合型ビジュアライゼーションスイートが非常に高い初期費用を伴う可能性があるため、多くの医療システムでの転換が依然として遅れています。この課題は、ハイブリッド手術室が1つの環境内で複数のイメージングモダリティ、ロボットフィード、およびルーティングシステムのサポートを必要とする場合に増幅されます。2025年7月のFrontiers in Digital Healthの論文では、調査対象の医療機器メーカーの75%が現在の相互運用性標準における不十分なヒューマンマシンインターフェース要件を挙げ、87.5%が未知のネットワーク参加者とリスク管理文書を共有しないと回答しており、ガバナンスと責任に関する懸念が技術的複雑性に加わることを示しています。その結果、AI搭載型手術用モニター市場は単純な代替市場のようには機能しません。なぜなら、大規模なシステムは長期のサービス義務と長い委員会審査を伴うことが多いためです。ベンダーは、インストール済みプラットフォームを置き換えるために、運用効率、合併症の低減、またはエピソード全体の経済性に関するより強力な証拠を必要としています。その証拠が処置や医療システム全体でより一貫したものになるまで、資本規律は予算が逼迫した施設での採用を引き続き遅らせるでしょう。

手術室映像ガバナンスおよびサイバーセキュリティ上の負担

AI搭載型手術用モニター市場はまた、術中ビデオキャプチャ、AI処理、および手術ネットワーク全体のデータ移動に伴うコンプライアンス負担の拡大によっても制約を受けています。患者に関連するビデオが日常的なワークフローに入ると、病院はHIPAA、GDPR、およびデバイスサイバーセキュリティガイダンスなどのフレームワークの下で、保持、アクセス制御、仮名化、およびインシデント対応を管理しなければなりません。この負担は、AI対応システムがソフトウェア層、接続されたコンピューティング、および手術室全体のより広範なデータ交換を導入することが多いため、従来の手術用ディスプレイよりもAI搭載型手術用モニター市場にとって大きくなっています。KARL STORZは2024年11月に、そのIMAGE1 S手術用ビデオシステムが医療機器に利用可能な最高のサイバーセキュリティ認証を取得したと述べており、セキュリティ態勢がコンプライアンス義務だけでなく、目に見える競争上の差別化要因になりつつあることを示しています。ITセキュリティ人員が限られている病院は、臨床的な関心が高い場合でも、購入後のガバナンス作業がインストールをはるかにえて延びるため、アップグレードを遅らせる可能性があります。これは、AI搭載型手術用モニター市場が、より優れたビジュアライゼーションに対する臨床的需要と並行してだけでなく、病院のサイバーセキュリティ成熟度と並行して進歩しなければならないことを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合型プラットフォームが売上高を牽引、手術室インテグレーションディスプレイが加速

統合型AIビジュアライゼーションシステムは2025年のAI搭載型手術用モニター市場規模の70.02%を占めており、病院がベンダー調整を削減しサービス義務を集中化する統合アーキテクチャを依然として好んでいることを示しています。AI搭載型手術用モニター市場では、イメージング管理、AI処理、およびマルチソースルーティングを個別のハードウェア層ではなく単一のプラットフォームを通じて提供できるため、これらのシステムが好まれています。Olympusは2026年3月に米国でVISERA ELITE IIIを発売し、このプラットフォームはTrue 4Kおよび3Dイメージング、狭帯域光観察(NBI)、マゼンタモードでの蛍光誘導手術、連続オートフォーカス、ならびにOlympus VaultStreamおよびLiveStreamポータルとの統合を組み合わせており、統合システムがソフトウェアの役割を拡大していることを反映しています。AI搭載型手術用モニター市場は、手術の稼働時間とサービスの説明責任が重要な場合に、調達チームが統合スタックをより低リスクと見なすことが多いため、このフォーマットを引き続き支持しています。大規模病院のインストール済みベースも統合プラットフォームを支持しています。なぜなら、これらの施設は共通のイメージングバックボーンを必要とするマルチスペシャルティ手術室を運営する可能性が高いためです。

AI対応手術室統合ディスプレイプラットフォームは2031年にかけてCAGR 16.05%で成長すると予測されており、ハイブリッド手術室の構築が複数のライブデータソースを処理するための1つのディスプレイファブリックをますます必要とするため、AI搭載型手術用モニター産業で最も急速に拡大する製品カテゴリとなっています。AI搭載型手術用モニター市場では、ロボットフィード、ナビゲーション入力、およびイメージングオーバーレイが個別のスクリーンと重複するルーティングハードウェアを強制することなく共存しなければならないため、このカテゴリが拡大しています。スタンドアロンAI対応モニターは、完全な統合がコスト的に過大な小規模外来手術センターや専門クリニックに引き続き対応し、AIガイダンスディスプレイプラットフォームはリアルタイムオーバーレイとロボットインターフェースが最も緊密に連携するフロンティアカテゴリであり続けています。AI搭載型手術用モニター産業全体で、IEC 60601電気安全規格やISO 13485品質管理などの基本要件が、機能の差別化が関連性を持つ前にベンダー資格審査を形成し続けています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

ディスプレイ技術別:LEDが導入済みベースシェアを維持、OLEDが蛍光用途で台頭

LEDバックライトLCDパネルは2025年の収益の56.46%を占めており、AI搭載型手術用モニター市場を依然として形成している大規模なインストール済みベース、低い取得コスト、および広範な互換性を反映しています。多くの病院は、既存のビデオチェーンに適合し、新しい発光技術に付随するプレミアム価格なしに日常的な手術ニーズを満たすため、LEDバックライトLCDシステムに引き続き依存しています。AI搭載型手術用モニター市場は、施設が最高レベルのコントラト性能よりも信頼性、サービスの親しみやすさ、および予算規律を優先する更新サイクルにおいて、依然としてLEDに優位性を与えています。それでも、AIオーバーレイ、蛍光信号、および暗視野イメージングが同じ処置で使用される場合、従来のLCDの技術的な上限はより明確になります。これが、AI搭載型手術用モニター市場がLEDシステムのボリュームベースを一度に除去するのではなく、プレミアム層のための余地を着実に生み出している理由です。

OLEDは、ピクセルごとの光制御が強力なコントラスト分離に依存する蛍光誘導手術および組織酸素化オーバーレイをサポートするため、2031年にかけてCAGR 15.47%で成長すると予測されています。Hypervision SurgicalのFDA認可済みHYPERSNAPシステムは、AI搭載型分析を備えたハイパースペクトルイメージングを使用し、60 fps以上で動作しており、より高いディスプレイ忠実度から恩恵を受ける要求の高いイメージング環境の種類を強調しています。EIZOは2026年4月にミニLEDバックライト、2,000以上のローカルディミングゾーン、1,000,000:1のコントラスト比、およびIP45フロントパネル保護を備えたCuratOR EX3245Hを発売し、LGは2025年11月に自動フェイルオーバー入力切り替えとワークフロープリセットを備えた31.5インチ4Kミニ LED手術用モニターを発売しており、AI搭載型手術用モニター市場においてミニLEDが標準LEDとプレミアムOLEDの間の実用的な橋渡しとして位置付けられていることを示しています。その結果、AI搭載型手術用モニター市場は、LEDが規模を維持し、ミニLEDがミッドプレミアム需要を拡大し、OLEDが最も画像に敏感な処置に対応する3層の技術ラダーを発展させています。

解像度別:フルHD導入済みベースが4Kによる構造的置き換えに直面

フルHDは2025年の世界需要の42.57%を占めており、レガシーの低侵襲タワーが地域病院や小規模外来施設全体でAI搭載型手術用モニター市場に依然として影響を与えていることを示しています。多くの施設は、カメラシステム、レコーダー、およびワークフローの習慣がその標準を中心に構築されており、すべての処置タイプで即時の交換を必要としないため、フルHDの運用を継続しています。したがって、AI搭載型手術用モニター市場は依然として大規模なインストール済みベースを抱えており、純粋に技術的優位性ではなく予算のタイミングに従って動いています。フルHDは、画像の詳細要件がそれほど要求されないエントリーレベルの内視鏡タワーや低複雑度のユースケースで引き続き関連性を持っています。そのインストール済みベースは移行を秩序立ったものに保ちますが、より高い解像度への長期的なシフトがすでに更新計画に組み込まれていることも意味しています。

4Kウルトラ HDは、ロボットプラットフォームとAIオーバーレイがネイティブ出力とレンダリングされた解剖学的構造をより詳細に表示することでより良いパフォーマンスを発揮するため、2031年にかけてAI搭載型手術用モニター市場規模においてCAGR 17.26%で拡大すると予測されています。2026年3月、Olympusは2025年の臨床調査で10人中8人の外科医が4K CMOSセンサーベースのシステムのイエローエンハンスメントが脂肪組織内の血管、神経、およびその他の重要な構造を識別するのに役立ったと同意したと述べており、より高い解像度での観察の実用的なケースを支持しています。したがって、AI搭載型手術用モニター市場は、視覚的な鮮明さだけでなく、4K未満のレンダリングがリアルタイムの解剖学的ガイダンスの知覚価値を限する可能性があるため、4Kへと移行しています。HDシステムは依然として低価格帯を占め、8Kは拡大と作業距離が異なる要求を生み出す脳神経外科および外視鏡設定での展開において依然として初期段階にあります。AI搭載型手術用モニター市場は、レガシーHDや依然として新興の8Kオプションよりも臨床的使いやすさ、ハードウェアの可用性、およびAIレンダリングニーズをより良く整合させるため、4Kを主要なアップグレード先として維持する可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:腹腔鏡手術がボリュームを牽引、内視鏡手術がAI検出プロトコルで急増

腹腔鏡手術は2025年の総収益の33.03%を占めており、AI搭載型手術用モニター市場が依然として一般外科、大腸手術、および上部消化管腫瘍学の世界的な件数に支えられていることを示しています。この用途がリードしているのは、腹腔鏡手術がスクリーンを介した術野に依存しており、モニターの品質が外科医の解剖学的構造と器具の位置を解釈する能力の中心となっているためです。2026年1月、Frontiers in Surgeryは、YOLOv12が333 fpsで結腸癌手術におけるリアルタイム物体検出において0.867の精度を達成したと報告しており、腹腔鏡ワークフローにおけるAI対応ビジュアライゼーションの使用を支持しています。2025年1月のnpj Digital Medicineの記事でも、腹腔鏡胃癌手術中のAI支援腹腔内転移認識が0.99の特異度で示されており、この用途におけるAI搭載型手術用モニター市場に対するさらなる臨床的支持が加わっています。これらの知見は、ディスプレイのアップグレードがより良い認識、より速い応答、およびより標準化された処置品質に結び付けられる場合に購入者がより積極的に投資するため、重要です。

内視鏡手術は2031年にかけてCAGR 19.54%で成長すると予測されており、AI搭載型手術用モニター市場の用途の中で最速となっています。これは、病変検出ツールが主要国での日常的な病院使用に移行しているためです。この用途は、イメージングシステムとAIモジュールが個別にではなく一緒にアップグレードされるため、繰り返しの更新サイクルから恩恵を受けています。ロボット支援手術、関節鏡手術、および脳神経外科はシェアでは小さいままですが、より高度なオーバーレイ、より多くの統合、およびより厳密な画像パフォーマンスを要求するため、AI搭載型手術用モニター市場の高価値部分です。2025年10月のAnnals of Coloproctologyの論文では、ロボット支援右半結腸切除術中の最初のAI支援拡張現実器具脱閉塞が記述されており、高度なビジュアライゼーションニーズがロボット処置にも拡大していることを示しています。その結果、腹腔鏡の件数が規模を支え、内視鏡手術とロボット手術が技術的な上限を引き上げる市場となっています。

エンドユーザー別:病院が売上高を牽引、外来手術センターがユニット勢いを牽引

病院は2025年のAI搭載型手術用モニター市場規模の62.18%を占めており、ハイブリッド手術室投資、ロボットプログラムの展開、およびエンタープライズスケールのデジタルインフラを引き続き支配しているためです。AI搭載型手術用モニター市場では、病院はより大きな手術ポートフォリオを運営し、統合イメージング、文書化、および分析に対するより強い需要を持つため、マルチソースビジュアライゼーションプラットフォームの主要な購入者でもあります。学術医療センターは、AIサポートのワークフローツールと高度なビジュアライゼーションモードの早期採用者であることが多いため、この位性に加わっています。これにより、病院はより広いソフトウェア機能を持つより高価値のシステムを販売するサプライヤーにとって最も重要な収益基盤となっています。また、低コストチャネルがより関連性を持つようになっても、AI搭載型手術用モニター市場が大規模医療システム内の資本予算サイクルに大きく依存していることを意味しています。

外来手術センターは2031年にかけてCAGR 17.20%で成長すると予測されており、より複雑な処置が入院設定の外に移行するにつれて、AI搭載型手術用モニター産業に最も強いユニット成長チャネルを提供しています。MedPACは2024年に米国の6,436施設で640万件の外来手術センター処置を報告し、CMSからの2026年支払い更新に言及しており、外来ベースが段階的な機器支出に対して引き続き支持的であることを確認しています。AI搭載型手術用モニター市場は、病院優先プラットフォームよりも狭い室内レイアウト、より速いターンオーバーパターン、および低い統合複雑性に適合するシステムで対応しています。専門クリニックは規模が小さいままですが、AI搭載型手術用モニター産業が完全なマルチモダリティの病院調達の負担なしに集中した構成を展開できる眼科や耳鼻咽喉科などの分野での単一用途システムに対する的を絞った機会を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年のAI搭載型手術用モニター市場シェアの43.56%を占め、高度なロボット手術インフラ、深い外来ベース、および術中AIの早期規制受容を組み合わせているため、最大の地域貢献者であり続けました。この地域のAI搭載型手術用モニター市場は、2025年7月のHypervision SurgicalのHYPERSNAP認可に最初に適用された、AIおよび機械学習ベースのリアルタイムビデオ拡張に関するFDAの新製品コードによって支援されています。MedPACは、米国が2024年に6,436の外来手術センターと640万件の外来手術センター処置を持っていたと報告しており、ビジュアライゼーションのアップグレードを加速できる外来チャネルの規模を強化しています。カナダは大規模な病院システムを通じて需要を加えていますが、公共調達サイクルは更新のタイミングを延長する可能性があります。メキシコは主要都市の民間病院ネットワークに集中したままであり、広範な全国展開よりも的を絞ったプレミアム展開を支持しています。

欧州は、ロボット手術の件数が多く、規制コンプライアンス基準が厳格であり、より深い品質と文書化インフラを持つベンダーを支持するため、AI搭載型手術用モニター市場の主要な中心地であり続けています。Intuitiveは2025年7月にda Vinci 5がCEマークを取得したと述べ、欧州のda Vinci処置が2025年に21%成長し110万件を超えたと報告しており、高品質ビジュアライゼーション需要に対する強い地域的な処置の深さを示しています。KARL STORZは2025年11月に、そのOR1プラットフォームが世界中の12,000以上の手術室にインストールされており、研究パートナーとともにSurgicalAIHubGermanyを推進していると述べており、確立された欧州ベンダーが大規模なインストール済みベースを中心にソフトウェア機能を深化させていることを示しています。したがって、この地域のAI搭載型手術用モニター市場は、強い臨床需要と、参入障壁を高め経験豊富なベンダーへの統合を支援するコンプライアンス環境を組み合わせています。

アジア太平洋は、日本、中国、韓国、およびインドが異なるが補完的な採用経路を進むにつれて、2031年にかけてAI搭載型手術用モニター市場規模においてCAGR 17.89%で拡大すると予測されており、最も急速に成長する地域アリーナとなっています。日本のAI搭載型手術用モニター市場は、術中AIに対するPMDA支援の勢いと、これらのツールが生体手術環境で動作できることを示す臨床実証から恩恵を受けています。NEDOは2026年3月に、手術に特化した生成AIシステムを開発し、2026年2月に慶應義塾大学病院での生体胃癌手術中に臨床グレードの術中対話パフォーマンスを実証したと発表しており、AI支援手術ビジュアライゼーションの参照市場としての日本の役割を強化しています。Medtronicは2026年4月にHugoロボットプラットフォームおよび従来の腹腔鏡セットアップでの使用のためにTouch Surgeryエコシステムを日本で発売し、サプライヤーがAI対応手術ビデオワークフローの重要な商業化拠点として日本を扱っていることを示しています。中国は病院の近代化と第1層ネットワークでの4Kイメージングへの需要を通じて規模を加え、インドは企業病院の拡大とパートナーシップ主導の技術採用を通じて貢献しています。韓国は、国内のロボティクスエコシステムが新しい手術プラットフォーム全体で互換性のあるビジュアライゼーションおよびオーバーレイシステムへの需要を生み出すため、成長のさらなる層を加えています。

競合状況

AI搭載型手術用モニター市場は、統合型手術プラットフォームベンダー、専門ディスプレイメーカー、およびハードウェアエコシステムの上に位置するAI特化型ソフトウェア企業という3つの広いグループによって定義されています。この構造は、単一のプレーヤーが光学からディスプレイから分析までのワークフローのすべての層を制御しないため、AI搭載型手術用モニター市場を競争的に保っています。KARL STORZとOlympusは独自のイメージングエコシステムと手術室との関係を通じてインストール済みベースの中心に留まり、Intuitiveはロボットプラットフォームの採用とソフトウェアに連携したワークフローの期待を通じて周辺のビジュアライゼーションスタックに影響を与えています。2026年3月、Olympusは4Kおよび3Dイメージング、NBI、蛍光誘導手術、およびデジタルワークフロー接続性を備えたVISERA ELITE IIIを米国で発売し、確立されたハードウェアプレーヤーがシステムのソフトウェアおよび統合価値を拡大することで自社の地位を守っていることを示しています。したがって、AI搭載型手術用モニター市場は、パネル性能だけでなくワークフローの継続性を通じて顧客を維持できるベンダーを支持しています。

ディスプレイに特化した企業は依然として重要な役割を果たしています。なぜなら、AI搭載型手術用モニター市場は、消費者向けディスプレイメーカーが通常対応しない特殊な輝度、コントラスト、耐久性、フェイルオーバー動作、およびコンプライアンスサポートを必要とするためです。EIZOの2026年4月のCuratOR EX3245Hの発売とLGの2025年11月の31.5インチ4Kミニ LED手術用モニターの発売は、ディスプレイスペシャリストがより強力なローカルディミング、防塵防水保護、およびワークフロー機能を備えたより高価値の画像環境に参入していることを示していす。これらの企業は、完全なイメージングチェーンを所有していない場合でも、AIオーバーレイとロボットビデオが依存するビジュアルサブストレートを改善することで競争しています。これにより、内視鏡またはロボティクスポートフォリオを複製せずにディスプレイエンジニアリングで差別化できるサプライヤーにAI搭載型手術用モニター市場が開かれたままになっています。

AIネイティブベンダーは別の方向から圧力を加えています。なぜなら、AI搭載型手術用モニター市場はスクリーン仕様だけでなく、分析、オーバーレイ精度、およびワークフロー自動化をますます重視しているためです。Hypervision Surgicalの2025年7月のHYPERSNAPのFDA認可とProprioの2025年4月のリアルタイム3D術中測定のFDA認可は、新規参入者が規制サポートで特定の臨床問題を解決する場合に信頼性を獲得できることを示しています。Caresyntaxの2025年3月のPristine Surgicalとのパートナーシップも、ソフトウェア主導のベンダーが既存プレーヤーがあまり定着していない外来環境でデータパスウェイを構築しようとしていることを示しています。したがって、AI搭載型手術用モニター市場はプラットフォームレベルとソフトウェア層の両方で競争的であり、相互運用性、規制実行、および臨床検証が決定的な競争ツールとなっています。インストール済みベースへのアクセスとワークフロー価値の証明を組み合わせられるベンダーは、市場が成熟するにつれて最も強いポジションを維持する可能性が高いです。

AI搭載型手術用モニター産業リーダー

CONMED Corporation

Getinge AB

Intuitive Surgical, Inc.

Olympus Corporation

Intuitive Surgical, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Hypervision Surgicalは、2025年7月のFDA 510(k)承認および英国CEマーク認証取得後、HYPERSNAPハイパースペクトルAI手術システムの商業展開を加速するため、IP Group plcが共同主導するシリーズAラウンドで1,700万英ポンドを調達しました。この資金は、3つのNHSトラストで完了した170件以上の処置を基盤に、米国、英国、欧州での臨床採用を拡大し、開放手術、低侵襲手術、ロボット手術、顕微鏡手術プラットフォーム全体にわたる次世代ハイパースペクトルセンシング技術の統合を推進します。

- 2026年3月:Olympusは、ソニー・オリンパスメディカルの合弁事業を通じて、米国でVISERA ELITE III手術用イメージングプラットフォームを発売しました。このプラットフォームは、True 4Kおよび3Dイメージング、NBI技術、イエローエンハンスメント、フルHD 4Kでの蛍光ガイド下手術、ソフトウェアスケーラブルな機能アクティベーションを、Olympus VaultStreamおよびLiveStreamポータルを介したEHRおよびIT統合を備えた単一システムに統合しています。

- 2025年12月:Medtronicは、AI搭載型術後症例インサイトとリモートテレプロクタリングのためのTouch Surgeryデジタルエコシステムを統合した、泌尿器科処置向けHugoロボッ支援手術システムのFDA 510(k)承認を取得しました。このシステムは、前立腺切除術、腎臓摘出術、膀胱切除術を含む年間約23万件の米国泌尿器科処置に対応します。

- 2025年9月:Intuitive Surgical, Inc.はda Vinci 5向けのリアルタイム手術インサイト機能を導入しました。これには、フォースゲージ(0〜6.5ニュートン分解能での組織力ビジュアライゼーション)、コンソール内映像リプレイ、リモートソフトウェアアップデートのためのネットワークCCMが含まれ、すべてFDA 510(k)承認を取得しています。da Vinci 5プラットフォームはda Vinci Xiの10,000倍以上の演算能力を記録し、順次ソフトウェアリリースをサポートしています。

グローバルAI搭載型手術用モニター市場レポートスコープ

AI搭載型手術用モニター市場とは、機械学習とコンピュータビジョンを搭載した高解像度ディスプレイ、ソフトウェアプラットフォーム、およびビデオ分析を包含する医療技術セクターを指します。これらのシステムは、手術データ、バイタルサイン、およびビデオフィードをリアルタイムで分析することにより、外科医および手術室(OR)スタッフを支援します。

AI搭載型手術用モニター市場は、製品タイプ(スタンドアロン、統合型ビジュアライゼーション、手術室統合、AIガイダンス)、ディスプレイ(LED LCD、OLED、ミニLED/マイクロLED)、解像度(HD、フルHD、4K、8K)、用途(腹腔鏡手術、内視鏡手術、関節鏡手術、耳鼻咽喉科、脳神経外科、整形外科、心臓血管外科、ロボット手術)、エンドユーザー(病院、外来手術センター、クリニック)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。金額はUSDベース。

| AI対応スタンドアロン手術用モニター |

| 統合型AIビジュアライゼーションシステム |

| AI対応手術室インテグレーションディスプレイプラットフォーム |

| AIガイダンスディスプレイプラットフォーム |

| LEDバックライトLCD |

| OLED |

| ミニLEDおよびマイクロLED |

| HD |

| フルHD |

| 4K Ultra HD |

| 8K Ultra HD |

| 腹腔鏡手術 |

| 内視鏡手術 |

| 関節鏡手術 |

| 耳鼻咽喉科手術 |

| 脳神経外科 |

| 整形外科手術 |

| 心臓血管外科 |

| ロボット支援手術 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | AI対応スタンドアロン手術用モニター | |

| 統合型AIビジュアライゼーションシステム | ||

| AI対応手術室インテグレーションディスプレイプラットフォーム | ||

| AIガイダンスディスプレイプラットフォーム | ||

| ディスプレイ技術別 | LEDバックライトLCD | |

| OLED | ||

| ミニLEDおよびマイクロLED | ||

| 解像度別 | HD | |

| フルHD | ||

| 4K Ultra HD | ||

| 8K Ultra HD | ||

| 用途別 | 腹腔鏡手術 | |

| 内視鏡手術 | ||

| 関節鏡手術 | ||

| 耳鼻咽喉科手術 | ||

| 脳神経外科 | ||

| 整形外科手術 | ||

| 心臓血管外科 | ||

| ロボット支援手術 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

AI搭載型手術用モニター市場の現在の価値はいくらですか?

AI搭載型手術用モニター市場は2026年に2億8,362万米ドルであり、2026年から2031年にかけてCAGR 15.7%で成長し、2031年までに5億8,729万米ドルに達すると予測されています。

AI搭載型手術用モニターの需要をリードしている地域はどこですか?

北米は2025年に43.56%のシェアで世界売上高をリードし、高度なロボット手術インフラ、FDAの規制進展、大規模な外来手術センターベースに支えられています。

AI搭載型手術用モニターで最も速く成長している用途はどれですか?

内視鏡手術は2031年にかけてCAGR 19.54%で最も速く成長している用途であり、AI支援病変検出と画像ガイド下ワークフローの広範な臨床使用によって牽引されています。

病院が依然としてAI搭載型手術用モニターの主要購入者である理由は何ですか?

病院はハイブリッド手術室、ロボットプログラム、エンタープライズイメージングシステム、マルチソースビジュアライゼーションプラットフォームにより積極的に投資するため、2025年の需要の62.18%を占めています。

手術用ビジュアライゼーションにおけるディスプレイアップグレードを形成している技術的変化は何ですか?

市場はレガシーLEDバックライトLCDシステムからミニLEDおよびOLEDオプションへと移行しており、4K Ultra HDはロボット出力とAIオーバーレイをより良くサポートするため主要なアップグレード経路となっています。

最終更新日: