AI駆動型救急部門最適化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 4.57 十億米ドル |

| 成長率 (2026 - 2031) | 28.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI駆動型救急部門最適化市場分析

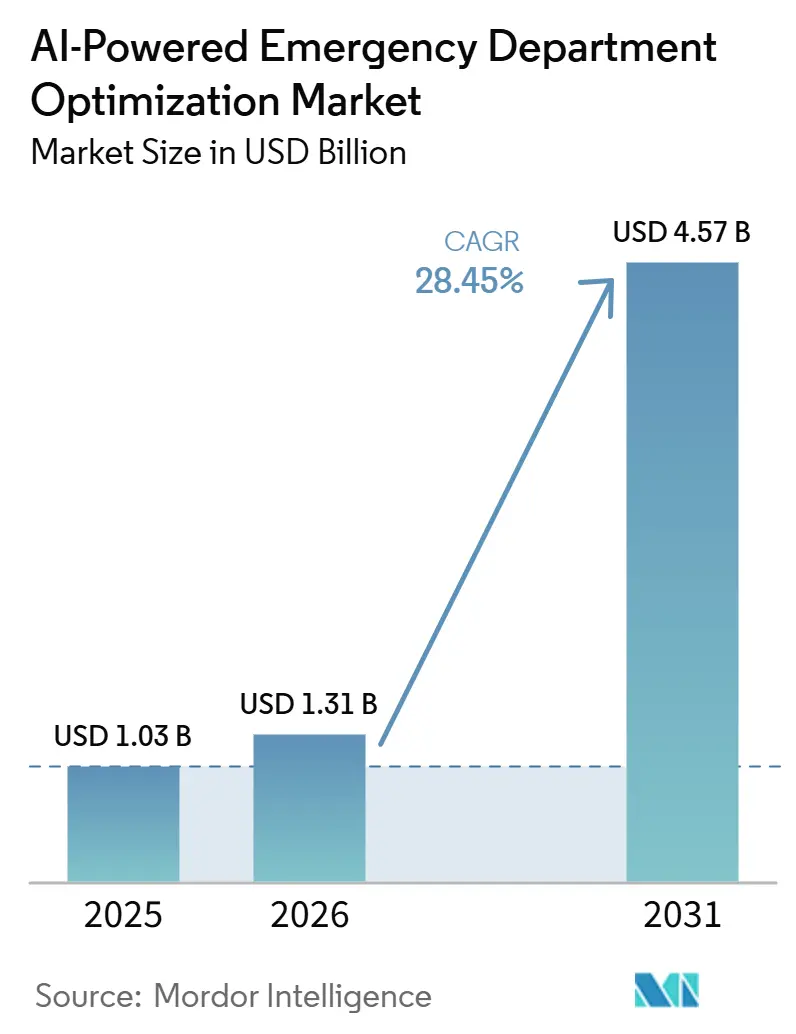

AI駆動型救急部門最適化市場は、2025年の10.3億米ドルから2026年には13.1億米ドルへと成長し、2026年から2031年にかけて28.45%のCAGRで2031年までに45.7億米ドルに達すると予測されています。AI駆動型救急部門最適化市場は、救急医療システムが持続的な受診量の圧力下で運営されており、高齢患者層が今後10年間で救急需要をさらに押し上げると見込まれることから拡大しています。また、米国の病院が2019年から2022年の間に約30,000床を削減したことで、物理的なインフラを追加せずにスループットを改善するツールへのニーズが高まっており、キャパシティの制約も以前より厳しくなっています。AI駆動型救急部門最適化市場は、機械学習と自然言語処理が救急トリアージの精度と一貫性を向上させることを示す査読済み研究が増加し、より強固な臨床エビデンスベースによっても支えられています。より広範なAI承認が断片的な単一疾患ツールに取って代わり始め、医療システムの導入負担を軽減することで、規制の進展が購入者の躊躇を減らしています。償還のギャップや責任に関する懸念が一部の購入を依然として遅らせていますが、持続的な人員不足のストレスと測定可能な業務上の成果が、2031年までのAI駆動型救急部門最適化市場の持続的な成長経路を引き続き支えています。

主要レポートのポイント

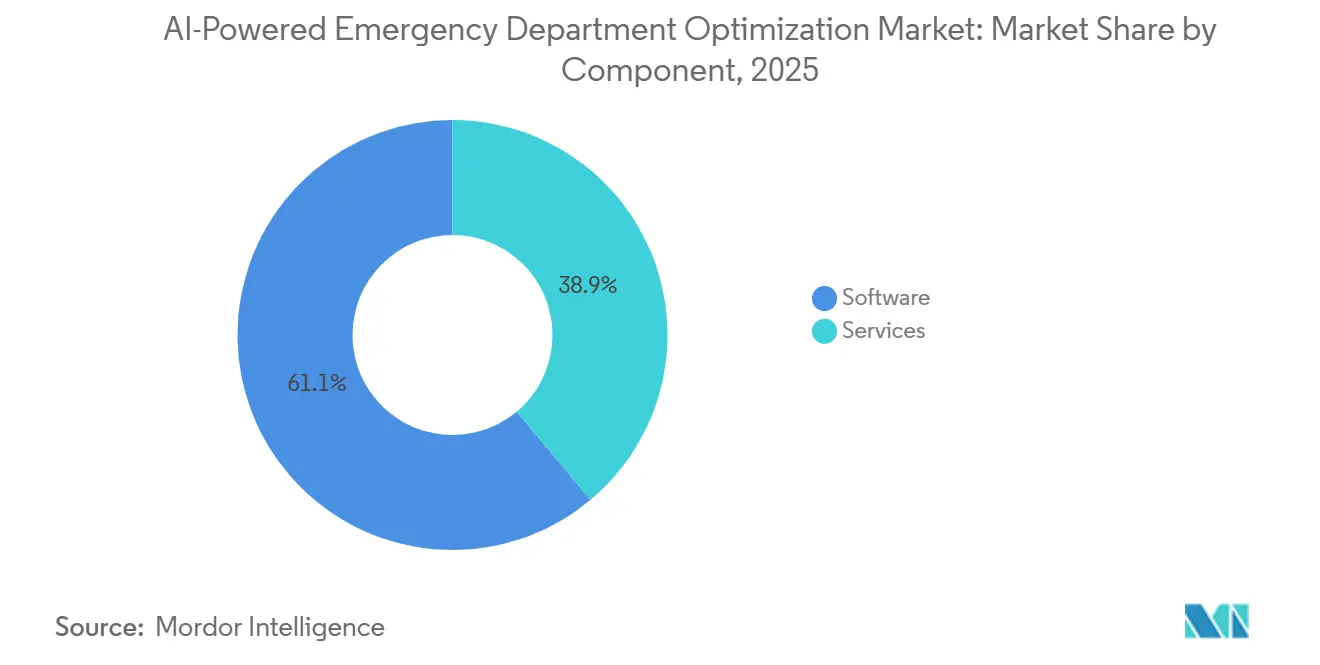

- コンポーネント別では、ソフトウェアが2025年に61.13%の収益シェアでトップとなり、2031年にかけて最も速い28.54%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドベースの展開が2025年に50.27%のシェアを保持し、2031年にかけて最も速い28.81%のCAGRを記録すると予測されています。

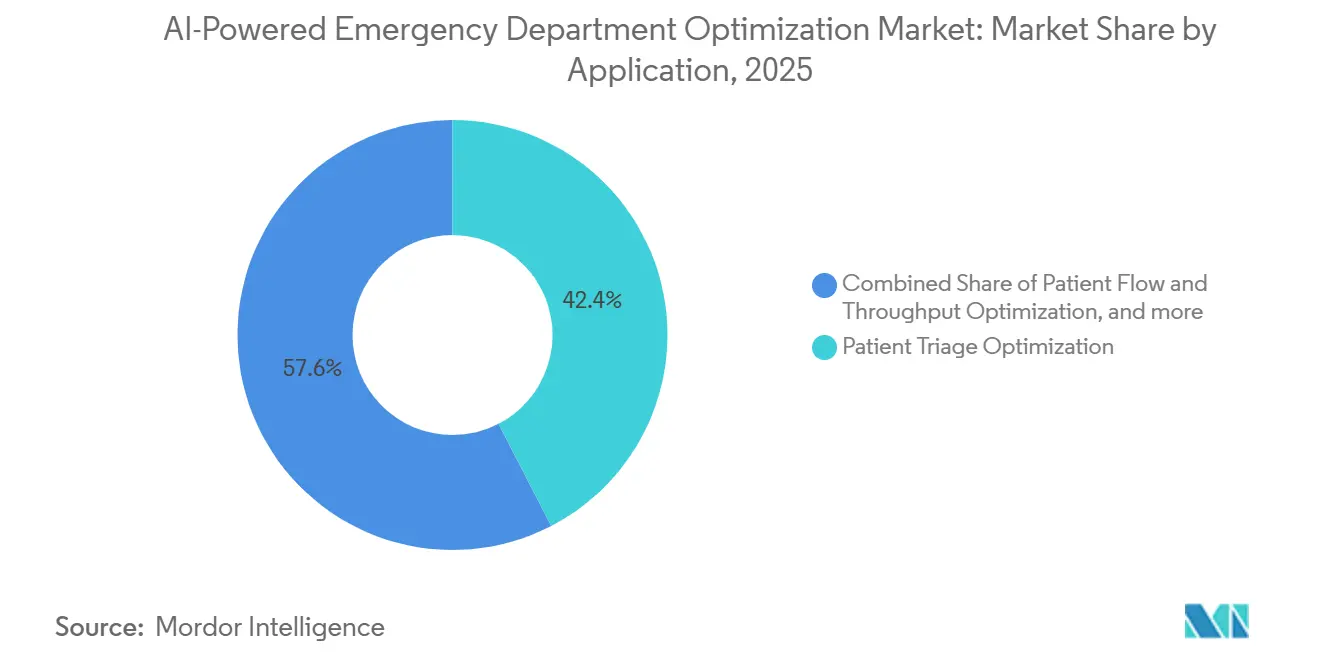

- アプリケーション別では、患者トリアージ最適化が2025年に42.38%のシェアを占め、患者フローおよびスループットは2031年にかけて29.35%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院および医療システムが2025年にAI駆動型救急部門最適化市場シェアの52.22%を保持し、緊急ケアセンターが2031年にかけて最も速い29.47%のCAGRで成長すると予測さています。

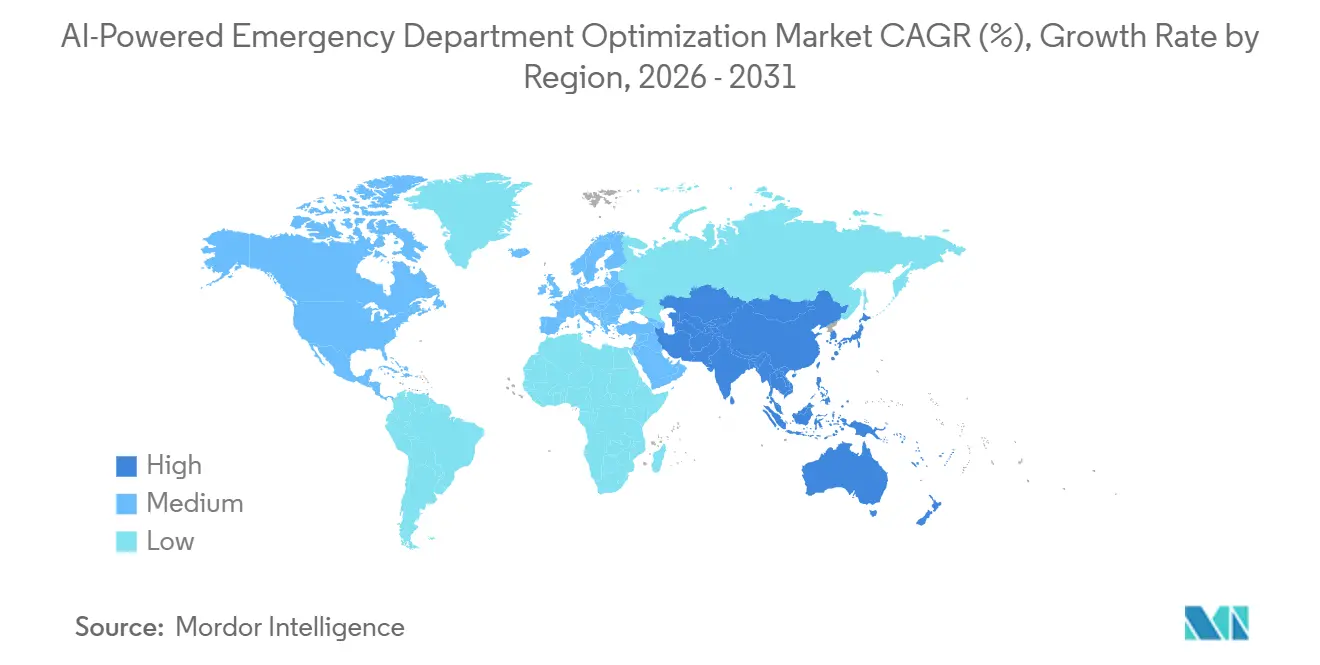

- 地域別では、北米が2025年にAI駆動型救急部門最適化市場シェアの45.36%を占め、アジア太平洋が2031年にかけて最も速い30.24%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI駆動型救急部門最適化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 救急部門の 混雑および滞留圧力の増大 | +7.2% | グローバル、 北米およびアジア太平洋に集中 | 長期 (4年以上) |

| 高度急性期ケアにおける AI対応トリアージおよびスループットの向上 | +6.8% | 北米 および欧州、アジア太平洋で加速 | 中期 (2〜4年) |

| 相互運用可能な 電子健康記録、医療画像保管通信システム、およびコマンドセンター統合の需要 | +4.5% | 北米、 英国、および北欧 | 中期 (2〜4年) |

| 臨床医の燃え尽き症候群を軽減する アンビエント文書化自動化 | +3.8% | 北米が先行、 欧州が拡大 | 短期 (2年以内) |

| 救急医療の臨床医および スタッフの不足の拡大 | +3.5% | 北米、 英国、および農村部アジア太平洋 | 長期 (4年以上) |

| 救急準備のための 予測分析の採用増加 | +3.2% | グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

救急部門の混雑および滞留圧力の増大

AI駆動型救急部門最適化市場は、救急システム全体で現在見られる構造的な過密状態と密接に結びついています。米国人は2024年に1億3,980万回の救急部門受診を行い、75歳から84歳の年齢層だけで今後10年間に緊急受診が45%増加すると予測されており、これは手動の人員配置モデルだけでは到底吸収できない規模です。[1]Vizient、「あらゆる角度から:救急部門の過密状態」、Vizient Insights、vizientinc.com2019年から2022年の間に米国で約30,000床の病院ベッドが削減されたことでキャパシティが逆方向に動いたため、圧力はさらに強まっています。2025年にBMC Emergency Medicineに掲載された後ろ向きコホート研究では、前日の過密状態が翌日の混雑リスクを独立して高めることが示されており予測的介入なしに混雑がいかに急速に自己強化的になり得るかを示しています。[2]A. Remi他、「機械学習と自然言語処理を用いた救急部門のトリアージパフォーマンスの改善:システマティックレビュー」、BMC Emergency Medicine、link.springer.com行動健康患者は受診の5〜6%を占めながら平均在院時間が9〜10時間と、救急患者全体の4〜5時間と比較して長く、AIベースのスループットツールにとって高い価値を持つターゲットとなっているため、さらなる需要の層を加えています。

高度急性期ケアにおけるAI対応トリアージおよびスループットの向上

AI駆動型救急部門最適化市場は、AIトリアージの臨床的支持事例がわずか数年前よりもはるかに強固になっているため、前進し続けています。2024年にBMC Emergency Medicineに掲載されたシステマティックレビューでは、機械学習と自然言語処理モデルが、特にクラス不均衡補正と特徴量エンジニアリングが適切に処理された場合に、精度と一貫性の両面で人間のみのトリアージ手法を一貫して上回ることが示されました。2026年1月、AidocはそのCAREファウンデーションモデルについてFDA 510(k)認可を取得し、1つのワークフローで14の急性期CT適応症をカバーし、平均感度97%、特異度98%を達成するとともに、主要な単一疾患ツールと比較して誤警報をほぼ10分の1に削減しました。より広範な認可が一般的になるにつれ、AI駆動型救急部門最適化市場は断片的な単発製品から、病院の購入者にとって統合作業を削減しベンダー管理を簡素化するプラットフォームへとシフトしています。

臨床医の燃え尽き症候群を軽減するアンビエント文書化自動化

AI駆動型救急部門最適化市場は、高圧力環境での文書化が依然として臨床時間の大部分を消費しているため、救急現場でのアンビエント文書化ツールへのより広範な移行から恩恵を受けています。英国国民保健サービスの救急現場では、アンビエントAIツールが文書化時間を85.8%削減し、患者1人あたりの診察で平均5.27分を節約し、人員が制約されている場合にスループットの向上に直接つながりました。これらのツールは時間節約だけでなく、臨床的ニュアンスのより完全な記録が価値に基づく支払い環境でのコーディング精度と記録された患者重症度を改善できるという点でも注目を集めています。

救急医療の臨床医およびスタッフの不足の拡大

AI駆動型救急部門最適化市場は、医療システムが同等の人員を追加せずに低認知タスクを吸収できるツールを必要としているため、持続的な人員不足のストレスによっても支えられています。燃え尽き症候群と文書化の負担は救急医療における中心的な問題であり続けており、直接的な償還経路が明確になる前でも自動化を魅力的なものにしています。2025年にJournal of Medical Internet Researchに掲載された定性的分析では、社会技術的原則に基づいて設計されたAIシステムが重症患者ケアスタッフのストレスを軽減し労働条件を改善したことが示されており、設計の質が展開規模と同様に重要であることを示唆しています。[3]S. Peeters他、「救急部門向けAI意思決定支援システムの評価:後ろ向き研究」、JMIR AI、ai.jmir.orgトリアージスコアリング、文書化、退院予測がより自動化されるにつれ、臨床医は依然として人間の判断に依存する高度急性期の意思決定により多くの時間を割くことができます。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| AI駆動型優先順位付けに関する 臨床的責任の懸念 | -2.8% | グローバル、 北米および欧州で最も顕著 | 長期 (4年以上) |

| 救急部門ワークフロー全体での データ標準化の不備 | -1.9% | グローバル、 中東、アフリカ、南米で最も深刻 | 中期 (2〜4年) |

| 高い 導入および統合コスト | -1.5% | 農村部および セーフティネット病院(グローバル) | 中期 (2〜4年) |

| AI推奨事項に対する 臨床的検証と信頼の限界 | -1.3% | グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AI駆動型優先順位付けに関する臨床的責任の懸念

救急医療では説明責任の不確実性に対する余地がほとんどないため、臨床的責任はAI駆動型救急部門最適化市場における最も明確な制約の一つであり続けています。AI支援の推奨事項が診断やトリアージに影響を与える場合、責任は臨床医、ベンダー、および展開機関に分散する可能性がありますが、ほとんどの法域では統一された配分基準がいまだ欠如しています。この問題は、1つの認可の下で多くの適応症をカバーするファウンデーションモデルツールにとってより深刻であり、広範な出力が有害な決定に影響を与えた場合に責任がどこにあるかが不明確なことが多いためです。医療機器としてのソフトウェア規則に基づく市販後サーベイランスの期待とEU AI法第9条のリスク管理要件が調達契約を形成し始めていますが、小規模な医療システムはこれらの条項を効果的に交渉するための法的能力を欠いていることが多いです。

救急部門ワークフロー全体でのデータ標準化の不備

救急AIモデルは設定全体にわたってクリーンで一貫した患者データへの継続的なアクセスを必要とするため、相互運用性の低さはAI駆動型救急部門最適化市場におけるもう一つの主要な障壁となっています。APIの進歩、HL7 FHIRの採用、および国家的な相互運用性への取り組みが基盤を改善しましたが、記録の共有と支払者・提供者間の交換は依然として救急ワークフローが必要とするレベルに達していません。新興市場や多くの農村部では、構造化された電子健康記録の使用レベルが低いため、データ豊富な病院システムで訓練されたモデルが、リソースの少ない施設に展開された後に確実に機能することが難しくなっています。これはAI駆動型救急部門最適化市場にとって困難なパターンを生み出しています。なぜなら、最適化から最も恩恵を受けるであろう多くの提供者が、強力なモデルパフォーマンスに必要なデータおよびIT条件を満たす準備が最も整っていないからです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアアーキテクチャが市場価値を牽引

ソフトウェアは2025年に収益の61.13%を占め、その年のAI駆動型救急部門最適化市場規模の最大部分を占めました。病院は、コアインフラの完全な置き換えを強いることなく既存の臨床システムに段階的に追加できるため、モジュール式で電子健康記録に統合されたソフトウェアを好んでいます。このレイヤーには、アンビエント文書化エンジン、トリアージシステム、患者フローダッシュボード、コマンドセンターツール、および意思決定支援アプリケーションが含まれており、これらの各カテゴリーは、モデルが時間をかけてより大きな運用データセットから学習するにつれて価値が高まる傾向があります。ソフトウェアはまた最も成長の速いコンポーネントであり、2031年にかけて28.54%のCAGRが予測されており、AI駆動型救急部門最適化市場全体におけるソフトウェア主導プラットフォームの中心的な役割を強化しています。

サービスはAI駆動型救急部門最適化産業においても依然として重要であり、導入、トレーニング、臨床情報学サポート、およびマネージドアナリティクスがソフトウェアの展開と並行して成長しています。調達チームは現在、HL7 FHIR R4互換性とHIPAAビジネスアソシエイト契約の準備を標準要件として扱っており、より深い規制および統合能力を持つベンダーに優位性をもたらしています。医療システムはまた、単一疾患ツールの以前の購入を合理化し、より少ない契約の下でより広範なワークフロープラットフォームへと移行しています。

展開モード別:クラウドインフラがデフォルトアーキテクチャに

クラウドベースの展開は2025年に収益の50.27%を保持し、2031年にかけて28.81%のCAGRが予測される最も成長の速い展開モードでもあります。病院がクラウドアーキテクチャを好む理由は、繁忙な救急現場でのリアルタイム推論が、大規模な初期ハードウェア支出なしに需要の急激なスパイクを処理できる弾力的なキャパシティを必要とするためです。サージイベントは数時間以内に推論負荷を通常の3〜4倍に引き上げる可能性があり、そのパターンは固定されたオンプレミスキャパシティだけでは経済的に支えることが難しいです。

オンプレミス展開は、厳格なデータ主権規則の下で運営される大規模な学術医療センターや公立病院システムを中心に、AI駆動型救急部門最適化産業においても依然として位置づけがあります。ドイツと中国のデータ保護要件は、より広範なモデルがクラウド採用を支持する中でも、一部の環境でローカル推論を引き続き支えています。そのため、ハイブリッドアーキテクチャはより関連性が高まっており、レイテンシに敏感なトリアージ推論を機関の境界内に留めながら、トレーニング、更新、および縦断的分析をクラウドパイプラインを通じて処理することができます。これにより、AI駆動型救急部門最適化市場全体で予測期間を通じてハイブリッドおよびエッジ構成が成長し続ける可能性が高いです。

アプリケーション別:患者フローとスループットが成長を牽引し、トリアージが量を維持

患者トリアージ最適化は2025年に42.38%の最大アプリケーションシェアを維持し、AI駆動型救急部門最適化市場規模における主要なユースケースとなりました。トリアージは最も成熟した規制経路と最も深い査読済み検証のエビデンスを持つため、病院の調達承認が容易であり、このリードを維持しています。患者フローおよびスループット管理は、2031年にかけて29.35%のCAGRで最も成長の速いアプリケーションになると予測されています。これは、病院のリーダーが、より速い退院とより良いベッド利用が、前端のトリアージの改善だけでなく、救急経路全体にわたる協調的な動きに依存していることをますます認識しているためです。

リソース配分はAI駆動型救急部門最適化市場内のもう一つの関連するアプリケーションであり、人員配置予測とキャパシティバランシングがコストと待ち時間に直接影響します。臨床文書化もまた、アンビエントAIスクライブが外来ケアから急性期ケアワークフローへと拡大するにつれ、救急現場に急速に移行しています。Houston MethodistによるAmbience HealthcareのアンビエントAIプラットフォームのエンタープライズ全体への展開は、2026年2月に救急および入院ケアを含む専門分野全体で80%の利用率を達成しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が市場を支え、緊急ケアチェーンが加速

病院および医療システムは2025年に52.22%のシェアを保持し、AI駆動型救急部門最適化市場における最大のエンドユーザーグループとなりました。これらの組織は最高度の急性期救急量を管理し、スループットの改善、滞留の削減、および複数施設にわたるケアの調整に最も強い財務的理由を持つため、主要な購入者であり続けています。AIが複数のキャンパスにわたってリアルタイムで患者負荷を再バランスし、1つのサイトだけでなくネットワークレベルでキャパシティ利用を変更するのに役立つため、複数病院ネットワークは付加価値を得ます。

緊急ケアセンターは最も成長の速いエンドユーザーセグメントであり、2031年にかけて29.47%のCAGRが予測されています。その成長は、病院の救急部門よりも迅速なアクセスと低い自己負担コストを提供する環境への低度急性期救急需要の構造的な移行を反映しています。遠隔医療およびバーチャルケアプロバイダーもAIトリアージを使用して、身体的な救急受診前に患者をスクリーニングしており、適切な場合に低度急性期チャネルへのケアの転換を支援しています。外来手術センターは、術後の状態悪化検出と退院予測のための関連ツールを採用しており、AI駆動型救急部門最適化市場を取り巻く商業的なユースケースを広げています。

地域分析

北米は2025年に45.36%のシェアを保持し、AI駆動型救急部門最適化市場において最大の地域的地位を占めました。米国は、大規模な統合医療システム、FDA認可の臨床AIツール、およびスループットと価値に基づくケアに結びついたより強力な財務的インセンティブを組み合わせているため、主要な展開およびイノベーションの中心地であり続けています。カナダはより広範なデジタルヘルス投資計画の下でフォローオンの機会として残っており、メキシコの民間病院グループはより大きな都市部でクラウドベースのトリアージプラットフォームをテストしています。

欧州はAI駆動型救急部門最適化市場において2番目に大きな地域クラスターであり続けており、ドイツ、英国、フランスが牽引しています。英国は救急現場でのアンビエント文書化の活発なテスト場となっており、英国国民保健サービスベースの展開では短期滞在救急環境での診察1件あたりの文書化時間が85.8%削減されたと報告されています。ドイツは強力な病院デジタル化支援から恩恵を受けており、EU AI法とより広範な電子健康記録規則がベンダーの製品参入、コンプライアンス、およびリスク管理の構造化方法を形成し始めています。イタリア、フランス、スペインは商業的なスケーリングの初期段階にあり、そこでの成長の大部分は大規模な救急特化型調達の波よりも広範なデジタルヘルス政策支援に依存しています。GCC諸国、特にサウジアラビアとアラブ首長国連邦は、スマート病院投資を通じてより多くのベンダーの注目を集めており、ブラジルとアルゼンチンはAIリソース配分と業務ツールの南米における初期パイロットとして台頭しています。

アジア太平洋は地域のAI駆動型救急部門最適化市場規模において最も速い地域成長を記録すると予測されており、2031年にかけて30.24%のCAGRで拡大すると予測されています。中国は圧縮された採用の最も明確な例であり、2025年までに90の三次病院が臨床用途にDeepSeek大規模言語モデルを展開し、国内企業がすでに50以上のヘルスケア垂直AIモデルをリリースしています。韓国はより構造化された検証経路を構築しており、Gil Medical Centerのパイロットでは救急使用においてAIと専門医の診断の間で94%の一致率が報告されています。

競合状況

AI駆動型救急部門最適化市場は依然として中程度に断片化していますが、主要な医療IT大手と専門AIベンダーが重複するワークフロー領域に参入するにつれ、競争構造はより明確になっています。Epic SystemsとOracle Healthは、深い電子健康記録統合により外部ベンダーよりも低い摩擦で既存アカウントにAIを追加できるため、強力なインストールベースの優位性を持っています。Epicの2025年ロードマップには開発中の約200のAI機能とMicrosoftとの共同開発チャーティングツールが含まれており、電子健康記録レイヤーが病院運営においてより広範なオーケストレーションの役割へと進化していることを示しています。

専門ベンダーは深さ、規制上の差別化、およびワークフローの幅で対応しています。Aidocは1億5,000万米ドル以上をそのCAREファウンデーションモデルに投資し、複数適応症トリアージソリューションのFDA認可を使用して、単一疾患ベンダーが対抗するのが難しい規制上の堀を作り出しました。GE HealthCareはトリアージだけでなくキャパシティ管理レイヤーに集中しており、大規模医療システムとの運用事例は、スループット、人員配置、およびコマンドセンターパフォーマンスを中心に構築された戦略を示しています。ホワイトスペースは退院計画、行動健康ルーティング、および小規模コミュニティ病院の展開において最も強く残っており、そこでは導入コストと複雑さが依然として広範な普及を制限しています。

AI駆動型救急部門最適化市場は、したがって孤立したツール競争ではなくプラットフォーム競争へと移行しています。文書化、トリアージ、およびスループットツールがモジュール単位での置き換えが難しいより広範なワークフローシステムの中に組み込まれるにつれ、スイッチングコストが上昇しています。調達チームもまた、ISO/IEC 42001の準備とHL7 FHIRコンプライアンスを非公式な参入要件として扱い始めており、より強力なガバナンスと監査プロセスを持つベンダーに有利に働いています。ファウンデーションモデルトリアージ、アンビエント自然言語処理、および患者フロー予測に関する特許活動も資金力のある参加者の間に集中しており、一部のワークフロー機能が複製しやすくなっても、主要グループが差別化されたポジションを守るのに役立つはずです。

AI駆動型救急部門最適化産業リーダー

Epic Systems Corporation

Oracle Corporation

Aidoc

Qventus, Inc.

TeleTracking Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Sayvantは、学術医療センターから農村施設まで50の救急部門にわたる250,000件以上の患者診察をカバーする、救急医療におけるAI支援臨床文書化の最大の多施設研究を発表し、これまでで最も包括的な実世界の急性期ケアエビデンスセットを提供しました。

- 2026年3月:Oracle Corporationは、米国市場の救急部門および入院患者向けにOracle Health Clinical AI Agentを発表し、診察後の文字起こしなしに複数診察の臨床コンテキストを記録するリアルタイムのアンビエントノート生成を可能にし、救急医療で最も引用される生産性の低下要因の一つに直接対処しました。

- 2026年2月:Qventusは、AI駆動型の見逃し診断識別、リアルタイムケアオーケストレーション、および自動化された文書化を単一の電子健康記録組み込みワークフローに組み合わせたCare Gap and Coding Automation Suiteを発表しました。これは検出、介入、およびコーディングを継続的なループで結びつける最初のソリューションです。

- 2026年2月:Houston MethodistはAmbience Healthcareのアンビエントプラットフォームを外来、救急、および入院患者向けにエンタープライズ全体に展開し、専門分野全体で80%の利用率を達成し、米国の学術医療センターにおける最も広範なアンビエントAI展開の一つとなりました。

グローバルAI駆動型救急部門最適化市場レポートの範囲

レポートの範囲によると、AI駆動型救急部門最適化市場は、人工知能をトリアージ、サージ予測、リソース配分を含む救急部門ワークフローの合理化に適用するヘルスケアテクノロジーセグメントです。高度急性期救急現場での待ち時間の短縮、患者安全の改善、スタッフ効率の向上に焦点を当てており、病院運営と予測分析における重要な成長領域となっています。

AI駆動型救急部門最適化市場は、コンポーネント、展開モード、アプリケーション、エンドユーザー、および地域によってセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。展開モード別では、市場はクラウドベース、オンプレミス、およびハイブリッドにセグメント化されています。アプリケーション別では、市場は患者トリアージ最適化、患者フローおよびスループット最適化、リソース配分および人員配置最適化、臨床文書化自動化、退院計画およびベッド管理、その他のアプリケーションにセグメント化されていますエンドユーザー別では、市場は病院および医療システム、緊急ケアセンター、外来手術センター、遠隔医療およびバーチャルケアネットワークにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの価値(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 患者トリアージ最適化 |

| 患者フローおよびスループット最適化 |

| リソース配分および人員配置最適化 |

| 臨床文書化自動化 |

| 退院計画およびベッド管理 |

| その他のアプリケーション |

| 病院および医療システム |

| 緊急ケアセンター |

| 外来手術センター |

| 遠隔医療およびバーチャルケアネットワーク |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | 患者トリアージ最適化 | |

| 患者フローおよびスループット最適化 | ||

| リソース配分および人員配置最適化 | ||

| 臨床文書化自動化 | ||

| 退院計画およびベッド管理 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 病院および医療システム | |

| 緊急ケアセンター | ||

| 外来手術センター | ||

| 遠隔医療およびバーチャルケアネットワーク | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

AI駆動型救急部門最適化の2031年予測値はいくらですか?

AI駆動型救急部門最適化市場は、2025年の10.3億米ドルから2026年には13.1億米ドルへと28.45%のCAGRで成長し、2031年までに45.7億米ドルに達すると予測されています。

AI駆動型救急部門最適化において収益をリードするコンポーネントはどれですか?

ソフトウェアは2025年に61.13%のシェアで市場をリードし、2031年にかけて28.54%のCAGRで最も成長の速いコンポーネントになると予測されています。

救急部門最適化において最も速く成長しているアプリケーションはどれですか?

患者フローおよびスループット管理は、他のアプリケーション領域を上回り、2031年にかけて29.35%のCAGRで成長すると予測されています。

救急部門AIソリューションにおいて最も速く拡大している地域はどこですか?

アジア太平洋は、中国における急速な病院AIの展開と韓国における構造化された検証プログラムに支えられ、2031年にかけて30.24%のCAGRで最も速く成長すると予測されています。

最終更新日: