AI活用型企業研修市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

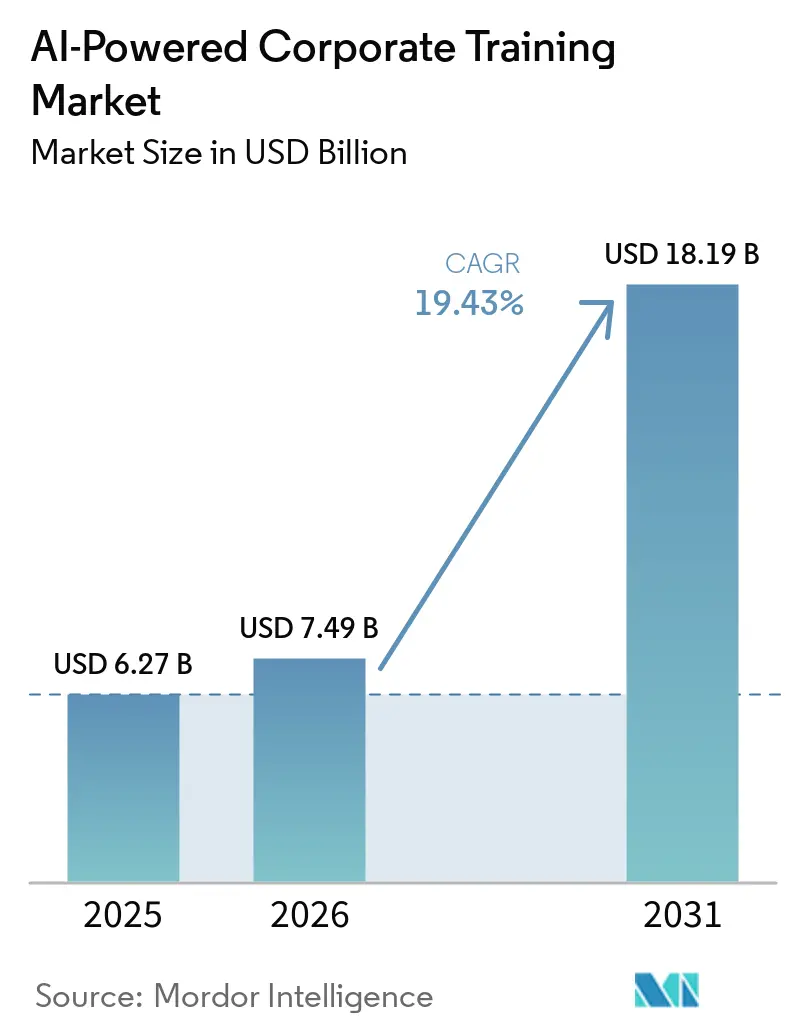

| 市場規模 (2026) | 7.49 十億米ドル |

| 市場規模 (2031) | 18.19 十億米ドル |

| 成長率 (2026 - 2031) | 19.43% CAGR |

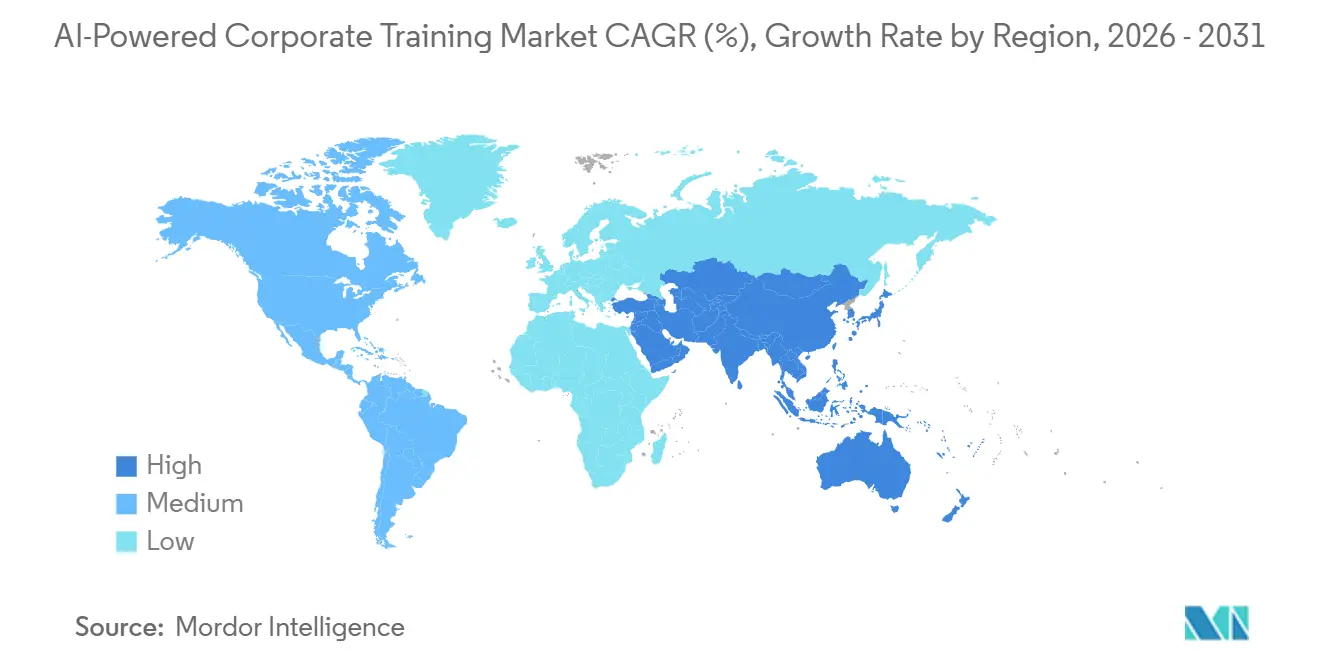

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

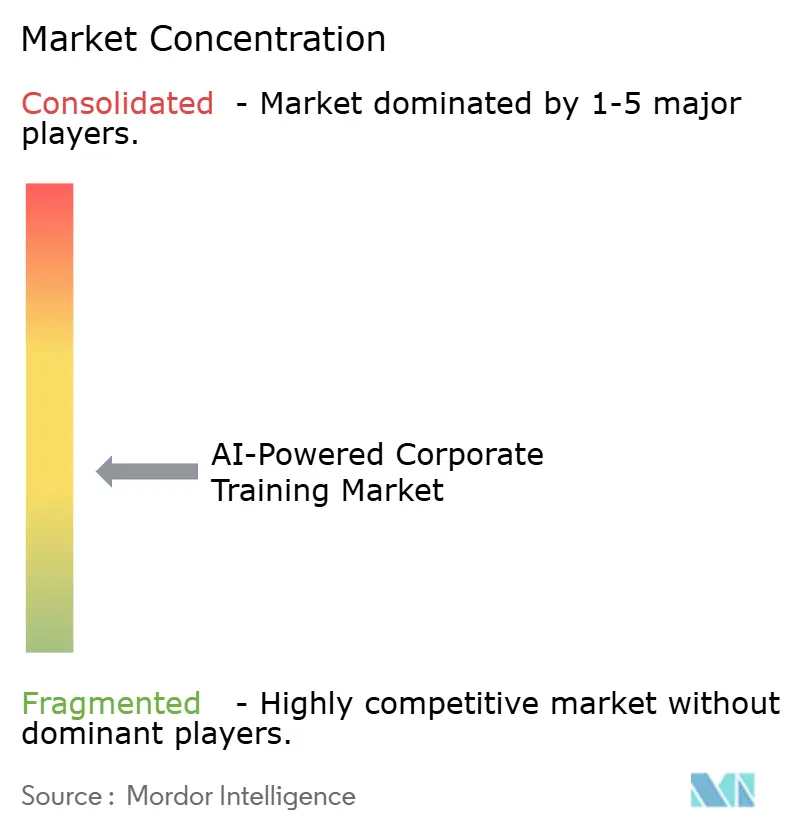

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI活用型企業研修市場分析

AI活用型企業研修市場の規模は、2025年の62.7 ビリオン 米ドルから2026年には74.9 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 19.43%で2031年までに181.9 ビリオン 米ドルに達すると予測されています。成長を後押ししているのは、技術スキルの陳腐化の加速、日常業務における生成AIの広範な活用、そして学習予算が定期的なプログラムから継続的なリスキリングシステムへと着実にシフトしていることです企業はまた、AI活用型学習を学習・能力開発部門の枠を超え、HCMスイート、ERPワークフロー、コラボレーションツールへと展開しており、これによりベンダーの製品ポジショニングや購買担当者の価値評価方法が変化しています。確立されたスイートベンダーがLLM駆動のコーチング、適応型学習、スキルインテリジェンスを既存のエンタープライズソフトウェアスタックに追加する一方、AIネイティブプレイヤーはより強力なパーソナライゼーションとワークフローへの適合性で差別化を図ろうとしており、競争圧力は高まっています。また、検証済みスキル、マイクロクレデンシャル、内部モビリティのリンクが購買担当者を座席数だけでなく労働力の即戦力成果により密接に結びついた契約へと誘導するにつれ、商業モデルも変化しています。これにより、信頼できるエンタープライズデータアクセス、測定可能なスキル検証、大規模かつ分散した従業員基盤全体での低摩擦展開を組み合わせることができるベンダーに成長の余地が生まれています。

主要レポートのポイント

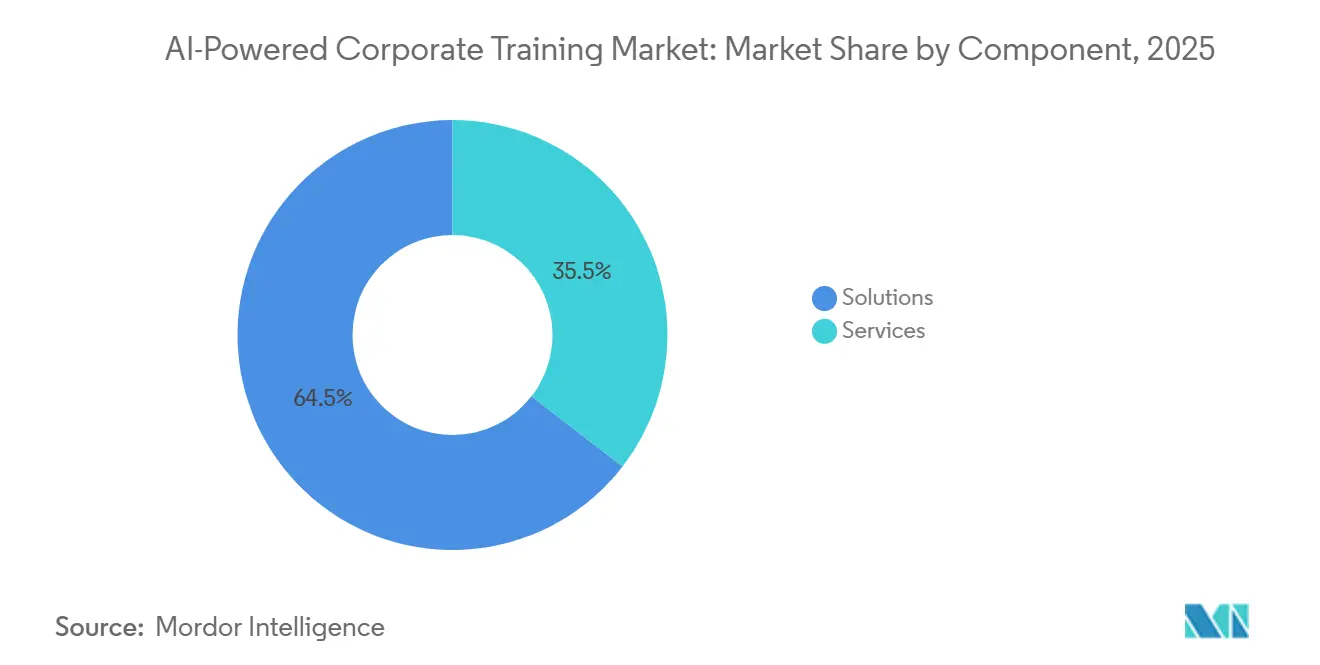

- コンポーネント別では、AI活用型企業研修市場おいてソリューションが2025年の収益の64.52%を占め、サービスは2031年にかけてCAGR 20.27%で拡大する見込みです。

- 展開モデル別では、クラウドが2025年の収益の78.44%を占め、2031年にかけてCAGR 21.42%で成長する見込みです。

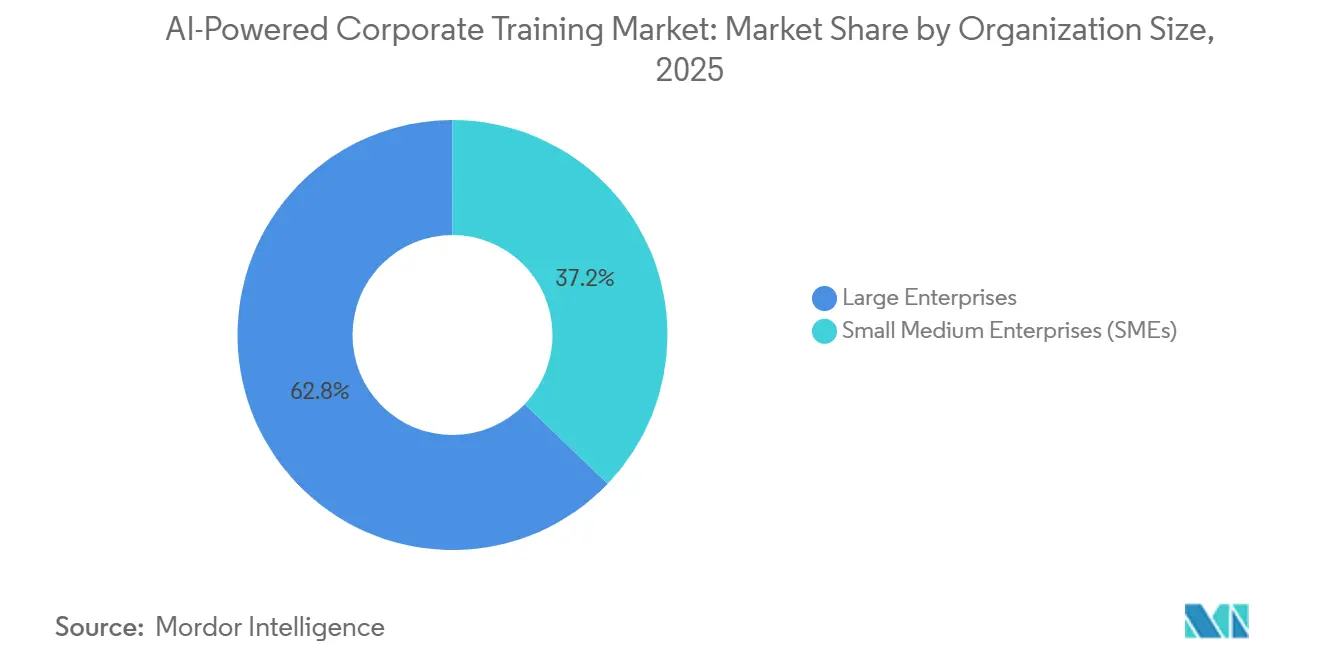

- 組織規模別では、大企業が2025年の収益の62.83%を占め、中小企業は2031年にかけてCAGR 21.93%で拡大する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年の収益の24.92%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 23.51%で成長する見込みです。

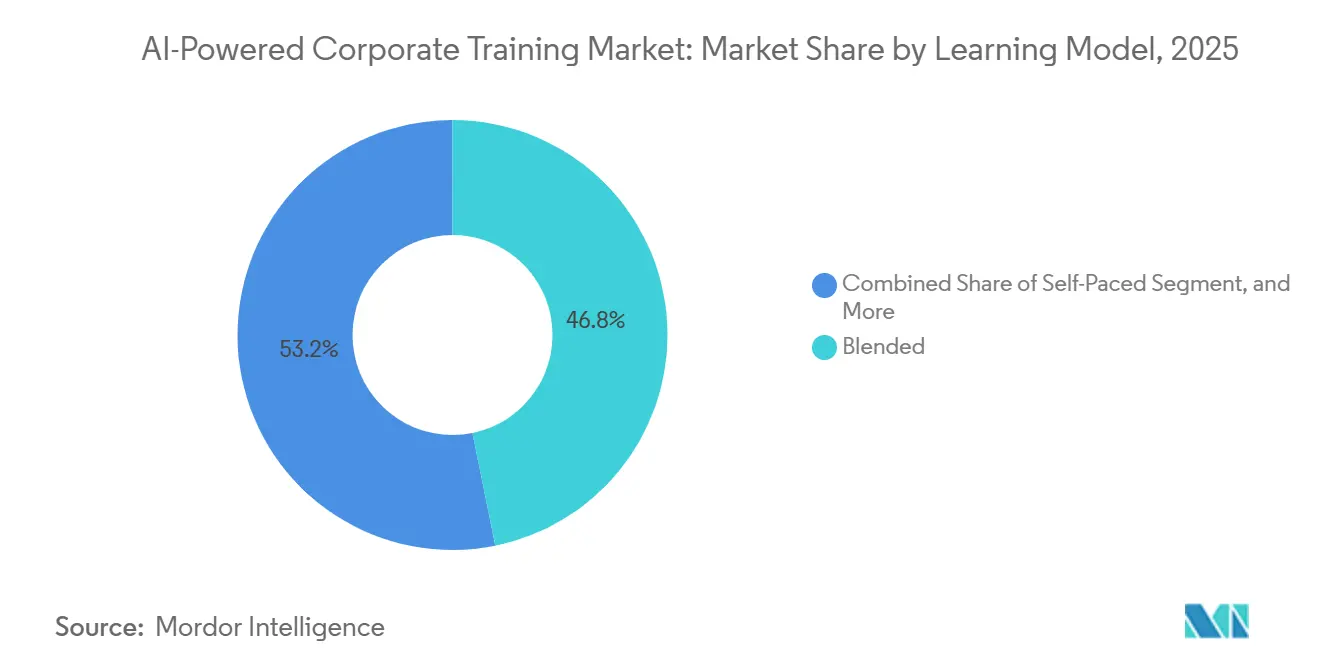

- 学習モデル別では、ブレンド型学習が2025年の収益の46.81%を占め、AIチューター主導型学習は2031年にかけてCAGR 21.23%で成長する見込みです。

- テクノロジー別では、マシンラーニングが2025年の収益の41.73%を占め、音声・ボイス認識は2031年にかけてCAGR 24.71%で拡大する見込みです。

- 地域別では、北米が2025年のAI活用型企業研修市場シェアの38.74%を占め、アジア太平洋地域は2031年にかけてCAGR 20.58%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI活用型企業研修市場のトレンドとインイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テクノロジー職におけるスキルの急速な陳腐化 | +4.5% | 北米およびアジア太平洋地域で特に顕著なグローバル規模 | 短期(2年以内) |

| リモートおよびハイブリッド労働力の急増 | +3.8% | 特に北米および欧州でのグローバル規模 | 短期(2年以内) |

| パーソナライズされた学習経路への企業支出の増加 | +3.2% | 北米およびアジア太平洋地域が中心 | 中期(2〜4年) |

| ERP・HCMデータとのLLM活用コーチングボットの統合 | +2.8% | 北米およびEU、アジア太平洋地域への波及 | 中期(2〜4年) |

| 内部タレントマーケットプレイスに連動した自動生成マイクロクレデンシャル | +2.1% | 北米および英国、アジア太平洋地域で台頭 | 中期(2〜4年) |

| 継続的なリスキリング開示に関するESG主導の義務 | +1.5% | EUが主導し、北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スキルの急速な陳腐化が研修調達サイクルを再定義している

AI活用型企業研修市場は、特にデジタルおよびデータ集約型の職種において、技術スキルの有効寿命が縮小していることによって形成されています。世界経済フォーラムは、既存の労働力スキルセットの39%が2030年までに変容または陳腐化すると報告しており、雇用主の63%がスキルギャップをビジネス変革の最大の障壁として挙げています。[1]世界経済フォーラム、「雇用の未来レポート2025」、世界経済フォーラム、weforum.org これにより、職務要件がビジネスサイクルの間ではなくサイクルの中で変化するようになったため、年次研修の更新は効果が薄れています。AI活用型企業研修市場は、そのため、静的なカタログではなく、常時更新されるコンテンツ、適応型パスウェイ、職務準備状況の頻繁な検証へと移行しています。人工知能のフロンティアズ誌に掲載された2026年の研究では、リスキリング疲労が実際の認知的・動機的担として描写されており、これは持続的な採用のためにプラットフォームの設計がコンテンツの幅と同様に重要であることを意味します。より小さなステップで学習を更新し、実際の業務コンテキストに結びつけることができるベンダーは、継続的なリスキリングが通常の運営費用となるにつれ、エンタープライズ契約を維持するうえで有利な立場にあります。

リモートおよびハイブリッド労働力の普及がインフラ投資を促進

AI活用型企業研修市場は、リモートおよびハイブリッドワークへの持続的なシフトから引き続き恩恵を受けています。研修システムは現在、場所、タイムゾーン、デバイスをまたいで従業員にサービスを提供する必要があるためです。クラウド展開は2025年に78.44%のシェアでトップとなり、これは分散した組織全体での弾力的なコンピューティング、集中型コンテンツ管理、ライブデータ接続の必要性を反映しています。ハイブリッドワークのあまり目立たない影響として、非同期学習によりチーム間の実際のスキルレベルを比較することが難しくなり、より強力なベンチマーキングと検証可能なクレデンシャルへの需要が高まってます。Skillsoftは、2024年12月から2025年12月にかけてPercipioにおけるAI関連スキルベンチマーク完了数が前年比994%増加し、AIコンテンツ完了数が261%増加、AI達成バッジが241%増加したと述べています。これらの利用パターンは、購買担当者がもはや完了率だけに満足せず、研修が職務準備状況を改善するという証拠を求めていることを示しています。AI活用型企業研修市場は、配信、評価、労働力シグナルトラッキングを組み合わせたプラットフォームがスタンドアロンのコンテンツライブラリよりも関連性を高めているため、このシフトから恩恵を受けています。

パーソナライズされた学習経路への企業支出の増加

AI活用型企業研修市場はまた、各従業員の役割、スキルギャップ、およびキャリアの動向を反映した学習パスウェイへのエンタープライズ需要によっても押し上げられています。Skillsoftは2025年にCAISY会話型学習体験の利用が前年比146%増加し、シミュレーション起動数が全体の学習者ベースの2.3倍の速さで成長したと報告しています。このパターンは、汎用的なコースライブラリが行動変容を確実にもたらさないため、企業がガイド付実践とパーソナライズされた強化により多くの支出をしているという見方を支持しています。2025年の収益の62.83%を占めた大企業は、より深いプラットフォーム展開を正当化するためのスケール、スキル、データ、内部モビリティを持っているため、このシフトをリードしています。Cornerstoneは2026年5月に、従業員の46%が正式な雇用主研修なしに職場でAIツールを使用しており、65%が競争力を維持するために職場外で独自にAIスキルを構築していると述べました。その結果、AI活用型企業研修市場は、昇進可能な人材を発掘し、検証済みのスキルギャップを解消し、学習成果を労働力の意思決定に結びつける能力によってますます評価されるようになっています。

ERP・HCMデータパイプラインと統合するLLM活用コーチングボット

AI活用型企業研修市場は、LLMベースのコーチングと学習アシスタントがエンタープライズシステム内のライブ労働力データに近づくにつれ、新たな段階に入っています。SAPは2026年5月に労働力アップスキリングアシスタントを発表し、リアルタイムのHCMおよびビジネスデータを活用してJoule Agentsを通じて適応型マイクロラーニングを提供するものとして位置づけました。[2]SAP、「SAP Sapphire 2026 労働力アップスキリングアシスタント発表」、SAP、sap.com Oracleは2026年4月にHR向けFusion Agenticsアプリケーションでこのパターンを拡張し、Oracle Fusion Cloud HCMワークフロー内でターゲットを絞った能力開発の推奨事項を提供しています。これにより、学習の推奨事項が過去のコース活動だけでなく、役割、プロジェクトパイプライン、パフォーマンス履歴、および即時のワークフローコンテキストを反映できるようになるため、競争基準が変化しています。ライブのERPおよびHCMデータに接続できないスタンドアロンシステムは、パーソナライゼーションの深さがより限られているため、より困難な販売プロセスに直面する可能性があります。AI活用型企業研修市場は、そのため、ガバナンスや監査可能性を失うことなく、学習をスケジュールされた登録から業務の自然な流れへと移行できるベンダーを評価しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期統合・コンテンツ変換コスト | -3.2% | グローバル規模、特に中小企業および新興市場で顕著 | 短期(2年以内) |

| データプライバシーおよび知的財産に関する懸念 | -2.8% | EUおよび北米、GDPR・EU AI法からのコンプライアンス要因 | 短期(2年以内) |

| 未承認の生成AIツールによるシャドーラーニングリスク | -2.1% | 特に北米およびEUでのグローバル規模 | 中期(2〜4年) |

| 調達サイクルを遅延させるアルゴリズムバイアス監査 | -1.5% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期統合・コンテンツ変換コストが採用を遅らせる

AI活用型企業研修市場は、レガシーコンテンツを変換し、新しいシステムを既存のエンタープライズソフトウェアに接続するために必要なコストと労力において、依然として意味のある採用障壁に直面しています。インストール済みのコースベースの多くは古い学習フォーマット向けに設計されているため、適応型配信、AIベースのフィードバック、会話型実践は軽微な編集ではなく完全な再設計を必要とすることが多いです。その負担は中小企業の間で特に顕著であり、このセグメントは2031年にかけてCAGR 21.93%で成長すると予測されているにもかかわらず、初期の変換および統合作業がソフトウェア自体のコストに近づく可能性があります。Workday、SAP SuccessFactors、Oracle HCM、およびアイデンティティツールとの統合は、権限、API、ガバナンスルール、データマッピングに関する実装の複雑さの別の層を追加します。SAPの学習コンプライアンスエージェントとDoceboのMCPベースのアーキテクチャはどちらも、ベンダーがプレビルドコネクタと組み込み自動化でこの摩擦を軽減しようとしていることを示しています。それでも、AI活用型企業研修市場は依然として装の労力を吸収できる購買担当者を優遇しており、これにより採用はトップラインの需要が示唆するよりも不均一なままとなっています。

データプライバシーおよび知的財産に関する懸念がプラットフォームへの信頼を損なう

AI活用型企業研修市場はまた、研修システムが機密性の高い従業員データおよびエンタープライズデータとますます相互作用するようになっているため、プライバシー、ガバナンス、知的財産リスクによっても制約されています。GDPRは、個人データを取り扱うスタッフに対して文書化されたデータ処理の認識を確保することを組織に要求しており、EU AI法はAIリテラシー対策を要求するとともに、2026年8月からの高リスクな雇用用途に対してより厳格な義務を追加しています。これらのルールは、企業がプラットフォーム機能だけでなく、データの系譜、人間による監視、監査証跡、記録保持も審査しなければならないため、購買サイクルを長引かせます。2025年のシャドーAIの現状レポートは、エンタープライズ環境のAIツールの91%がITの管理外で運用されており、組織が従業員1,000人あたり平均269の未承認AIアプリケーションを使用していることを示し、課題の規模を浮き彫りにしました。このシャドー学習パターンは、独自コンテンツ、従業員パフォーマンス情報、または規制対象データが承認されたワークフロー外のツールに移動する可能性への懸念を高めています。AI活用型企業研修市場は、そのため、制御された展開モデル、より厳格な権限、および学習のパーソナライゼーションをコンプライアンス要件と両立させるアーキテクチャへのより強い需要を見せています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが収益を支え、サービスが複雑性を取り込む

ソリューションは2025年のAI活用型企業研修市場シェアの64.52%を占め、プラットフォーム層がエンタープライズ購買担当者にとって中核的な収益エンジンであり続けることを確認しています。このセグメントは、AI活用型学習プラットフォーム、適応型パーソナライゼーションエンジン、スキルインテリジェンスツール、コンテンツ生成アプリケーション、評価システム、会話型アシスタント、没入型研修環境を網羅しています。購買担当者は、学習サイクル全体にわたって発見、パーソナライゼーション、配信、検証、分析を管理できる単一の運用レイヤーを求めているため、ソリューションへの支出が最も多くなっています。このレイヤーの深さはまた、エンタープライズの期待がより成果重視になっても、ソリューションが引き続き大きなシェアを占める理由を説明しています。AI活用型企業研修市場において、ソリューションスタックはデジタルコースの単純なカタログではなく、労働力学習シグナルの記録システムとなっています。

プラットフォームの統合がその立場を強化しており、主要ベンダーはより広範な製品アーキテクチャ内で断片化した学習機能を統合しようとしています。Doceboは2026年4月にAgentHubを発表し、スキルインテリジェンス、エンタープライズナレッジ、エージェンティックAIを単一のクローズドループ環境内で接続し、DoceboがMicrosoft CopilotなどのLLM内のネイティブナレッジソースとして機能できるようMCPサーバーも導入しました。[3]Docebo、「Docebo AgentHubおよびMCPサーバー発表」、Docebo、docebo.com 同時に、SAPは2026年4月に調査したC-suiteエグゼクティブの62%が人材データとビジネスパフォマンスの接続方法に不満を持っていると述べており、研修を業務成果に結びつける分析への需要を強化しています。サービスはシェアでは小さいままですが、企業がコンテンツ変換、モデルチューニング、実装、分析、パフォーマンス連動型アドバイザリーサービスのサポートを必要としているため、2031年にかけてCAGR 20.27%で成長すると予測されています。AI活用型企業研修市場は、そのため、ソフトウェアの関連性が低下しているからではなく、大規模な展開が継続的なベンダー関与なしには運用化が難しいため、サービスの重要性が増しているのを目撃しています。

展開モデル別:クラウドが主導し、代替モデルが機密性の高い環境で引き続き関連性を持つ

クラウドは2025年のAI活用型企業研修市場規模の78.44%を占め、適応型学習、LLM推論、スキルマッピング、継続的なデータ同期の技術的ニーズを反映しています。このセグメントはまた、2031年にかけてCAGR 21.42%で拡大すると予測されており、規模での市場リーダーシップが成長の勢いを低下させていないことを示しています。クラウドが引き続き優先されるのは、企業がより迅速な更新、集中管理、コラボレーションツールやHRプラットフォームとのより容易な統合を求めているためです。また、パーソナライズされた学習ジャーニーと測定可能な労働力準備状況に必要なリアルタイムフィードバックループもサポートしています。AI活用型企業研修市場において、クラウドはスピード、スケール、広範な従業員アクセスを優先する購買担当者にとってデフォルトのアーキテクチャとなっています。

最近の製品発表は、その優位性が持続する理由を示しています。Microsoftは、学習エージェントがスキルギャップ分析とパーソナライズされた学習計画をMicrosoft 365 CopilotおよびTeamsに統合すると述べており、このモデルは同社のクラウド環境と組み込みの生産性スタックに依存しています。オンプレミス展開は、データ主権とセキュリティルールによりクラウドSaaSが実用的でない場合があるため、防衛、原子力、機密政府設定では依然として重要です。ハイブリッド需要はまた、銀行、金融サービス、保険、ヘルスケアでも維持されており、これらのユーザーはしばしばクラウド側のAI機能を望みながら、機密記録をより厳格な内部管理下に置きたいと考えています。インド、ドイツ、中国などの市場における国家データ居住要件がそのバランスを維持しており、クラウドがリードを広げ続けても、AI活用型企業研修市場が完全にクラウドのみになる可能性は低いことを意味しています。

組織規模別:大企業がリードし、中小企業が新たな量的層を開く

大企業は2025年の収益の62.83%を占め、スケール、調達の成熟度、統合能力がエンタープライズ学習変革において依然として決定的であることを示しています。これらの組織は、ソフトウェアの展開に資金を提供し、学習プラットフォームを既存のHCMシステムに接続し、AIの使用、データアクセス、スキルタクソノミーに関するガバナンスを確立するうえで有利な立場にあります。また、大規模な労働力全体のスキルギャップが採用、内部モビリティ、プロジェクト遂行において測定可能なビジネスリスクを生み出すため、投資するインセンティブも強くなっています。AI活用型企業研修市場は、そのため、複雑さを吸収し深い設定を要求できる大規模なグローバル顧客を通じて最初に拡大しました。このパターンは、多くの主要ベンーがすでに隣接するエンタープライズソフトウェア関係を通じて同じ組織に販売しているという事実によって強化されています。

Cornerstoneの2026年5月のWorkforce AI発表は、そのスケールバイアスを明確に示しています。このプラットフォームは186カ国の7,000組織にわたる1億4,000万人のユーザーのデータを活用しているためです。しかし、中小企業はベンダーがモジュール型価格設定、より迅速な展開、より軽量な管理を通じて参入障壁を下げるにつれ、2031年にかけてCAGR 21.93%でより速く成長すると予測されています。論理は明快で、中小企業もAIスキルギャップに直面していますが、長い実装サイクルや大規模なコンサルティング契約をサポートすることができません。これに対応して、プロバイダーは迅速展開機能、事前設定済み統合、AIアシスト型オーサリングを拡大し、少人数のHRおよび学習チームの作業負荷を軽減しています。AI活用型企業研修市場は中小企業から第二の成長層を得る可能性が高いですが、その拡大はベンダーが管理や成果の証明を犠牲にすることなく統合の負担をどれだけうまく軽減できるかにかかっています。

エンドユーザー産業別:ITおよび通信が収益基盤を設定し、ヘルスケアおよびライフサイエンスが勢いを増す

ITおよび通信は2025年のエンドユーザー収益の24.92%を占め、AI活用型企業研修市場で最大の垂直市場となっています。このリーダーシップは、セクターの高い技術スキル集約度、より強力なデジタル調達プロセス、およびAI駆動の役割再設計への早期露出と結びついています。テック企業は、AIツールが既存の職務の一部を自動化しながら、ソフトウェア、クラウド、データ、サイバーセキュリティ、カスタマーオペレーション全体で新たな能力要件を生み出すことをいち早く認識しました。その組み合わせにより、他の産業よりも早く投資する緊急性と実装能力の両方が生まれました。AI活用型企業研修産業において、ITおよび通信は製品の深さ、ワークフローへの適合性、クレデンシャリングの価値がしばしばテストされる基準顧客グループとして依然として機能しています。

Pluralsightが2026年3月に発表したAIアカデミーは、500人から100,000人の参加者からなるエンタープライズコホートと、この垂直市場のスケーラブルな役割ベースのスキリングへの需要に合致した構造化された学習レベルを中心に構築されました。[4]Pluralsight、「AIアカデミー発表」、Pluralsight、pluralsight.com ヘルスケアおよびライフサイエンスは、病院システム、製薬会社、医療機器メーカーがより厳格なガバナンス期待のもとでAI活用に向けた労働力を準備するにつれ、2031年にかけてCAGR 23.51%で最も速く成長すると予測されています。FDAの2025年草案ガイダンスおよび2026年から有効なEMAの原則はどちらも、AI関連プロセスにおける検証、透明性、監査可能性に関するスタッフ研修の実際的な必要性を高めました。CVSヘルスは2026年に、AIラーニングアカデミーを立ち上げ、組織全体でカスタマイズされたAI研修を展開していると述べており、これはヘルスケア雇用主がAI能力を限定的な実験ではなく運営要件として扱っていることを反映しています。AI活用型企業研修市場はまた、BFSI、製造、小売からの差別化された需要も見られますが、ヘルスケアは能力構築とコンプライアンス準備が同時に進んでいるため際立っています。

学習モデル別:ブレンド型学習が首位を維持し、AIチューター主導型フォーマットが勢いを増す

ブレンド型学習は2025年の収益の46.81%を占め、ほとんどの企業がAI生成コンテンツと適応型配信に加えて人間によるファシリテーションを依然として求めていることを示しています。このモデルは、インストラクターの監視を維持し、ライブディスカッションをサポートし、観察による評価とサインオフが依然として重要な規制環境に適合するため、引き続き魅力的です。また、学習者と管理者が慣れ親しんだ配信方法を放棄することなくAIツールを段階的に採用できるため、組織の変革管理にも役立ちます。AI活用型企業研修市場において、ブレンド型学習はレガシーな研修プセスとより動的なスキル開発モデルの間の最も実用的な橋渡しとして残っています。自己学習型フォーマットはグローバルな労働力において重要な役割を果たし、インストラクター主導型プログラムはコンプライアンスの感度が高く直接観察が法的または運営上の価値を持つ場合に引き続き関連性を持ちます。

最も速い成長はAIチューター主導型学習から来ており、組織がシミュレーション実践と会話型コーチングにより慣れ親しむにつれ、2031年にかけてCAGR 21.23%で進歩すると予測されています。Skillsoftは、2025年にCAISYシミュレーション体験の起動数が341%増加し、全体の学習者ベースの2.3倍の速さで成長したと述べており、ユーザーがコンテンツを見たり読んだりするだけでなく、ガイド付き会話に参加していることを示しています。Degreedは、LENS 2026でAI駆動のロールプレイセッション向けに進化したカスタムルーブリックを追加し、企業が実践セッションを組織の優先事項に合わせ、パフォーマンスをより一貫して測定できるようにしました。これは重要です。なぜなら、オープンエンドの対話はクリックスルー完了データよりも豊かな学習シグナルを生成しますが、より強力な分析とガバナンスも必要とするためです。AI活用型企業研修市場は、そのため、AIが人間のタッチポイント間のコーチングをより多く担うモデルへと移行しており、エンタープライズ購買担当者はこれらのインタラクションが職場のパフォーマンスを改善するという明確な証拠を依然として期待しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:機械学習が基盤を提供し、音声主導型インタラクションが勢いを増す

マシンラーニングは2025年のテクノロジー収益の41.73%を占め、AI活用型企業研修市場の中心に位置し続けています。その役割は基盤的なものであり、推薦エンジン、適応型パスウェイ、スキル推論、学習者分析、コンテンツ優先順位付けはすべてマシンラーニングモデルに依存しています。自然言語処理は、チャットボットインタラクション、コンテンツ理解、自動タグ付け、エンタープライズスケールでのタクソノミー管理を可能にすることで、別の主要なレイヤーを追加しています。コンピュータビジョンは、特に手順タスク、安全ワークフロー、または環境シミュレーションが重要な没入型研修のユースケースで引き続き重要です。AI活用型企業研修産業において、マシンラーニングは、それらの機能が購買担当者に会話型またはマルチモーダルインターフェースを通じて提示される場合でも、商業的に展開されているほとんどの機能を依然として支えています。

音声・ボイス認識は最も速く成長しているテクノロジーセグメントであり、2031年にかけてCAGR 24.71%を示しており、学習がどのようにトリガーされ消費されるかというより広範なシフトを示しています。SAPの労働力アップスキリングアシスタントとMicrosoftの学習エージェントはどちらも、SAP Work Zone、Teams、Microsoft 365などのワークフロー環境内での会話型インタラクションをサポートしており、研修を日常のタスク実行に近づけています。このデザインパターンは重要です。なぜなら、音声と会話データは、静的なコース完了データがしばしば見逃す自信、理解、実践的推論のレベルを明らかにできるためです。また、特にコラボレーションプラットフォーム全体で展開される知識労働において、研修がスケジュールされた登録ではなくコンテキストよって起動される未来を指し示しています。AI活用型企業研修市場は、そのため、従業員のワークフローに摩擦を加えることなく、より豊かなインタラクションシグナルを捉えてタイムリーな学習介入に変換できるテクノロジースタックを評価し始めています。

地域分析

北米は2025年のAI活用型企業研修市場シェアの38.74%を占め、最大の地域収益基盤としての地位を維持しました。米国は、高密度のテクノロジー雇用、成熟したエンタープライズソフトウェア調達、プラットフォームベンダーとエンタープライズ購買担当者の強い集中を組み合わせているため、その地位の大部分を占めています。カナダとメキシコは成長するテクノロジーエコシステムとニアショアリングに関連したアップスキリングニーズを通じて勢いを加えましたが、地域の重心は米国に留まりました。もう一つの優位点は、学習システムとより広範なエンタープライズプラットフォームの統合の深さであり、HCMおよびERP環境にすでに格納されている労働力データを使用して研修をパーソナライズしやすくしています。北米のAI活用型企業研修市場はまた、多くのグローバルベンダーが新しいAI学習機能をこの地域で構築・テストしてから他の地域に展開するという事実からも恩恵を受けています。

アジア太平洋地域は2031年にかけてCAGR 20.58%で成長すると予測されており、AI活用型企業研修市場規模において最も速く成長する地域セグメントとなっています。成長は、広範なエンタープライズAI採用、大規模な労働力基盤、および中国、インド、日本、韓国、ASEANマーケット全体での技術スキルギャップを解消するための圧力の高まりによって支えられています。インドは、企業がAIと人間の労働力モデルを推進し、AI能力構築を遅延プログラムではなく戦略的要件として扱っているため際立っています。欧州は、コンプライアンス要件が直接的な投資対効果の論理と同様に研修需要を形成しているドイツ、英国、フランスが主導する重要な市場として残っています。EU AI法は2025年2月からAIリテラシーを正式な要件とし、2026年8月から施行義務を拡大しており、文書化された企業AI研修のためのより構造化された調達ケースを生み出しています。Coursera が引用した調査結果によると、ドイツの未充足求人の推定年間コストは3,390 ビリオン ユーロ(3,830 ビリオン 米ドル)に達しており、スキル開発への投資不足のマクロ経済的コストを浮き彫りにしています。

南米は依然として小さな地域基盤ですが、ブラジルとアルゼンチンは、テクノロジーセクターの拡大と多国籍企業の存在が正式なAI研修採用を推進しているため、実用的な成長ポケットとして台頭しています。クラウドネイティブおよび多言語展開は、企業が限られた実装摩擦で地理的に分散した言語多様な労働力にサービスを提供する必要があることが多いため、そこで最も関連性が高いです。中東およびアフリカはより不均一であり、サウジアラビアやアラブ首長国連邦などの湾岸協力会議諸国が国家デジタル化アジェンダの一環としてAI労働力能力に投資しています。南アフリカはアフリカ大陸で最も発展した企業研修市場として残っており、サブサハラ以南のより広範な採用はまだ初期段階にあります。

競争環境

AI活用型企業研修市場は適度に断片化されていますが、スケール独自の労働力データ、統合の深さを中心に統合が進んでいます。Microsoft、Google、SAP、Oracle、IBMなどの大規模プラットフォーム企業は、企業がすでに生産性、HR、業務に使用しているソフトウェアスイートに学習とスキル機能を組み込んでいます。これにより、スタンドアロンの学習ベンダーはコンテンツの品質だけでなく、より強力なワークフロー統合と測定可能なビジネス価値を証明しなければならないため、購買担当者の行動が変化しています。AI活用型企業研修市場はまた、既存のエンタープライズフットプリントを拡大するスイートベンダーと、適応型コーチング、スキルインテリジェンス、エージェンティックインタラクションモデルを中心に構築するAIネイティブプレイヤーという2つの広いグループに分かれています。この組み合わせは、両グループが異なる製品と流通上の優位性を通じて同じ予算ラインを所有しようとしているため、競争を激しく保っています。

Cornerstoneの2026年5月のWorkforce AI発表は、既存企業が独自のデータ資産を堀として使用している方法を示しており、大規模なスキルタクソノミーと労働力プロファイルベースを活用しながら、Salesforce、Slack、AWSマーケットプレイスを通じて流通を拡大しています。[5]Cornerstone OnDemand、「Cornerstone Workforce AI発表およびSalesforceパートナーシップ拡大」、Cornerstone OnDemand、cornerstoneondemand.com SAPは、労働力アップスキリングアシスタントと2026年上半期の学習コンプライアンスエージェントを通じてその立場を強化し、適応型学習とコンプライアンス管理を既存のエンタープライズワークフローにより深く組み込みました。Doceboは、エンタープライズナレッジと学習者ステータスをLLM環境内でネイティブに表示できるようAgentHubとMCPサーバーを発表することで異なるルートを取り、購買基準として相互運用性に直接対応しました。これらの動きは、競争をシンプルなコース配信から離れ、組み込みインテリジェンス、データ接続性、従業員が毎日使用するツール内で動作する能力へとシフトさせるため重要です。

チャレンジャーは、AIネイティブアーキテクチャと信頼できる展開実績をもたらすとき、依然としてフィールドを再形成することができます。Cognizantは2026年4月にSkillspringを発表しましたが、その前に数十万人の社内従業員全体に展開しており、外部商業化前に製品に即座のスケール信頼性を与えました。Pluralsightはまた、AIアカデミーを3つの段階的な学習レベルと大規模コホートを中心に構成することでエンタープライズピッチを鋭くし、カリキュラム設計と測定可能な労働力成果の間のより明確な整合性を求める購買担当者を支援しています。ホワイトスペースの機会は、説明可能性、人間による監視、バイアス監査、コンプライアンス記録保持が汎用学習プラットフォームでは解決が難しいヘルスケアや金融サービスなどの規制セクターで最も強く残っています。AI活用型企業研修市場は、そのため、より深いエンタープライズ統合が徐々に切り替えコストを高め、より大きなエコシステムを優遇するとしても、近い将来は競争的で適度に断片化したままである可能性が高いです。

AI活用型企業研修産業リーダー

Microsoft Corporation

Coursera, Inc.

Skillsoft Corporation

Cornerstone OnDemand, Inc.

Udacity, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Cornerstone OnDemandは、55,000以上のスキルタクソノミーエントリと186カ国の7,000組織にわたる1億4,000万人のユーザーのデータを持つCornerstoneピープルグラフ上に構築された労働力即戦力性のためのインテリジェンスプラットフォーム、Cornerstone Workforce AIを発表しました。この発表には、Agentforce、Slack、AWSマーケットプレイス全体でCornerstone Workforce AIを統合するSalesforceとの拡大パートナーシップが伴い、スキルインテリジェンスとエンタープライズワークフロー実行の交差点におけるCornerstoneの立場を強化しました。

- 2026年5月:SAPはオーランドで開催されたSAP Sapphireで自律型HCMイノベーションを発表しました。これには、複数のJouleエージェントを通じてオーケストレーションされた労働力アップスキリングアシスタントが含まれており、コラボレーションツール、モバイル、デスクトップ、SAP SuccessFactors内でパーソナライズされたAI駆動の適応型マイクロラーニングと強化を直接提供し、リーダーがライブビジネスデータから重要なスキルギャップを特定し、AIを含む急速に変化する分野でのアップスキリングを加速できるようにします。

- 2026年5月:Pluralsightは、スキル評価、ガイド付き学習経路、認定準備、ハンズオンラボ、クラウドおよびAIサンドボックスを組み合わせたエンタープライズクラウドアップスキリングプログラム「Cloud Ready」を発表し、クラウド移行、AIインフラスケーリング、クラウドコスト最適化を進める組織をターゲットとしています。

- 2026年4月:Cognizantは、AIエージェント駆動のチュータリングとコンテンツ作成を活用したマルチモーダルなAIネイティブ会話型学習プラットフォームであるCognizant Skillspringを発表しました。このプラットフォームは数十万人の社内従業員に展開され、エンタープライズクライアントに提供されており、AIが米国の業務タスクで4兆5,000億米ドルを処理できるというプラットフォームの調査結果を踏まえ、AIアップスキリングをコアビジネスインフラ投資として位置づけています。

グローバルAI活用型企研修市場レポートの範囲

AI活用型企業研修とは、従業員の学習・能力開発プログラムを開発、実施、最適化するための人工知能テクノロジーの応用を指します。これらのプラットフォームは、マシンラーニング、自然言語処理、予測分析を活用して研修コンテンツをカスタマイズし、管理プロセスを自動化し、労働力のコンピテンシーに関するリアルタイムのインサイトを提供します。

AI活用型企業研修市場レポートは、コンポーネント(ソリューション、サービス)、展開モデル(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(ITおよび通信、BFSI、製造、ヘルスケアおよびライフサイエンス、小売およびeコマース、その他のエンドユーザー産業)、学習モデル(自己学習型、インストラクター主導型、ブレンド型)、テクノロジー(マシンラーニング、自然言語処理、音声・ボイス認識、コンピュータビジョン、その他の新興AIテクノロジー)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション | AI活用型学習プラットフォーム |

| 適応型学習およびパーソナライゼーションエンジン | |

| AIスキルインテリジェンスプラットフォーム | |

| AIコンテンツ生成ツール | |

| AI評価および学習分析 | |

| 会話型AI学習アシスタント | |

| 没入型AI研修プラットフォーム | |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SMEs) |

| ITおよび通信 |

| BFSI |

| 製造 |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| その他のエンドユーザー産業 |

| 自己学習型 |

| インストラクター主導型 |

| ブレンド型 |

| 機械学習 |

| 自然言語処理 |

| 音声認識 |

| コンピュータビジョン |

| その他の新興AIテクノロジー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | AI活用型学習プラットフォーム | |

| 適応型学習およびパーソナライゼーションエンジン | |||

| AIスキルインテリジェンスプラットフォーム | |||

| AIコンテンツ生成ツール | |||

| AI評価および学習分析 | |||

| 会話型AI学習アシスタント | |||

| 没入型AI研修プラットフォーム | |||

| サービス | |||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| 製造 | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| その他のエンドユーザー産業 | |||

| 学習モデル別 | 自己学習型 | ||

| インストラクター主導型 | |||

| ブレンド型 | |||

| テクノロジー別 | 機械学習 | ||

| 自然言語処理 | |||

| 音声認識 | |||

| コンピュータビジョン | |||

| その他の新興AIテクノロジー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

AI活用型企業研修の現在および予測される価値は?

AI活用型企業研修市場は2025年に62.7 ビリオン 米ドルと評価され、2026年には74.9 ビリオン 米ドルとなり、CAGR 19.43%で2031年までに181.9 ビリオン 米ドルに達すると予測されています。

どの地域がグローバル収益をリードし、どの地域が最も速く成長していますか?

北米が2025年に38.74%のシェアでリードし、アジア太平洋地域は2031年にかけて20.58%のCAGRで最も速い成長を記録すると予測されています。

どのコンポーネントが最も多くの収益を生み出しますか?

ソリューションは、購買者がコアプラットフォーム、適応型ツール、スキルインテリジェンス、分析層に最も多く支出し続けているため、2025年に64.52%のシェアで市場をリードしました。

なぜ企業は今、AIベースの学習プラットフォームをより速く採用しているのですか?

スキルの陳腐化の加速、日常業務における生成AIの広範な活用、継続的な検証済みリスキリングの必要性が、常時稼働の研修システムを定期的なコース更新よりも必要なものにしています。

どのエンドユーザー垂直市場が最も速く拡大していますか?

ヘルスケアおよびライフサイエンスは、雇用主がより強力な規制および運営上の期待のもとでAI活用に向けてスタッフを準備するにつれて、2031年にかけて23.51%のCAGRで成長すると予測されています。

研修の提供方法を変えているテクノロジートレンドは何ですか?

音声認識は2031年にかけて24.71%のCAGRで成長すると予測されており、ワークフローコンテキストと会話型インターフェースによってますますトリガーされる学習体験を指し示しています。

最終更新日: