AI駆動型行動療法市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

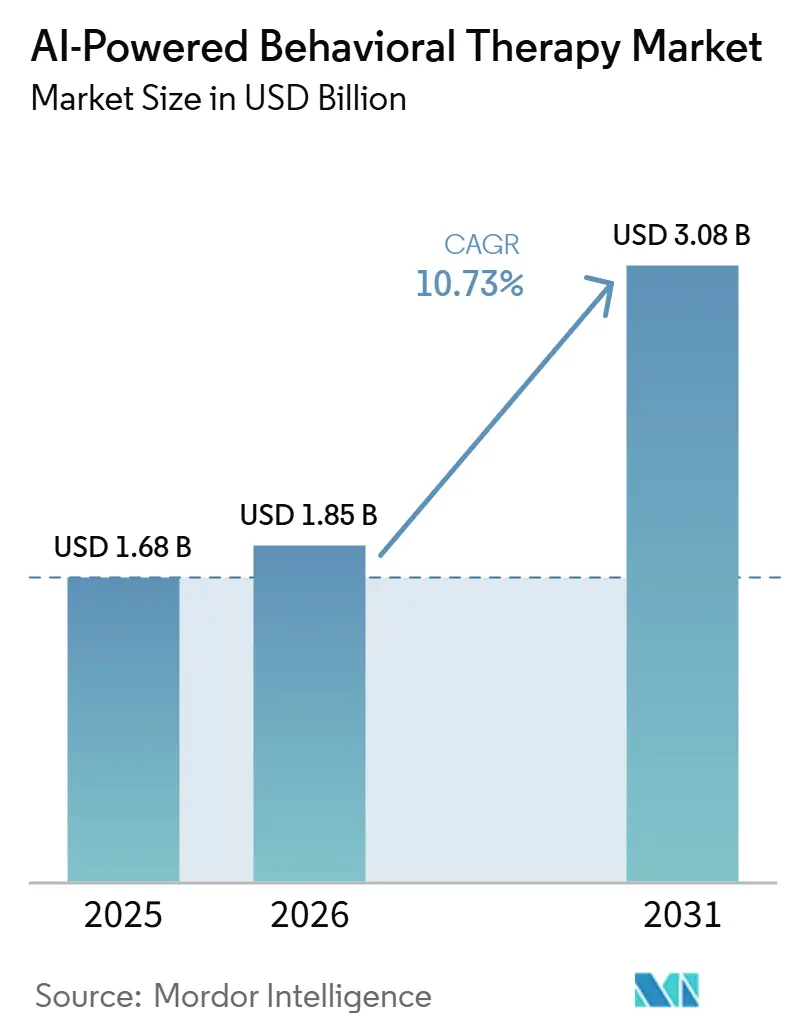

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 3.08 十億米ドル |

| 成長率 (2026 - 2031) | 10.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI駆動型行動療法市場分析

AI駆動型行動療法市場は、2025の16.8億米ドルから2026年には18.5億米ドルへと成長し、2026年から2031年にかけてCAGR10.73%で2031年までに30.8億米ドルに達すると予測されています。AI駆動型行動療法市場は、短期的なアプリ利用の増加ではなく、従来の行動ケア提供能力における構造的な不足を背景に拡大しており、米国における精神保健専門家不足地域は引き続き拡大し、全国的な需要は利用可能な医療提供者の供給を大幅に上回り続けています。政策面でも支援的な環境が整いつつあり、CMS(米国メディケア・メディケイドサービスセンター)は2025年にデジタル精神保健治療機器に対する初のメディケア直接償還フレームワークを創設し、2026年にはより広範な行動ユースケースへの扉を開きました。雇用主の福利厚生設計も同じ方向性を強化しており、大企業が精神保健カバレッジを拡大する一方、福利厚生担当リーダーは未対応の精神保健ニーズが従業員のパフォーマンスに実質的な影響を与えていると報告しています。したがって、AI駆動型行動療法市場は、医療提供者の不足、支払者の実験的取り組み、雇用主の需要という稀な三者の一致か恩恵を受けており、デジタル行動ツールをオプションのウェルネス製品から運営上のケアインフラへと移行させています。競争上のポジショニングも変化しており、大規模プラットフォームはAIトリアージ、契約済み医療提供者ネットワーク、および償還対応を組み合わせる一方、規制当局は臨床的に管理された製品と未分類のウェルネスツールを区別し始めています。

レポートの主要な知見

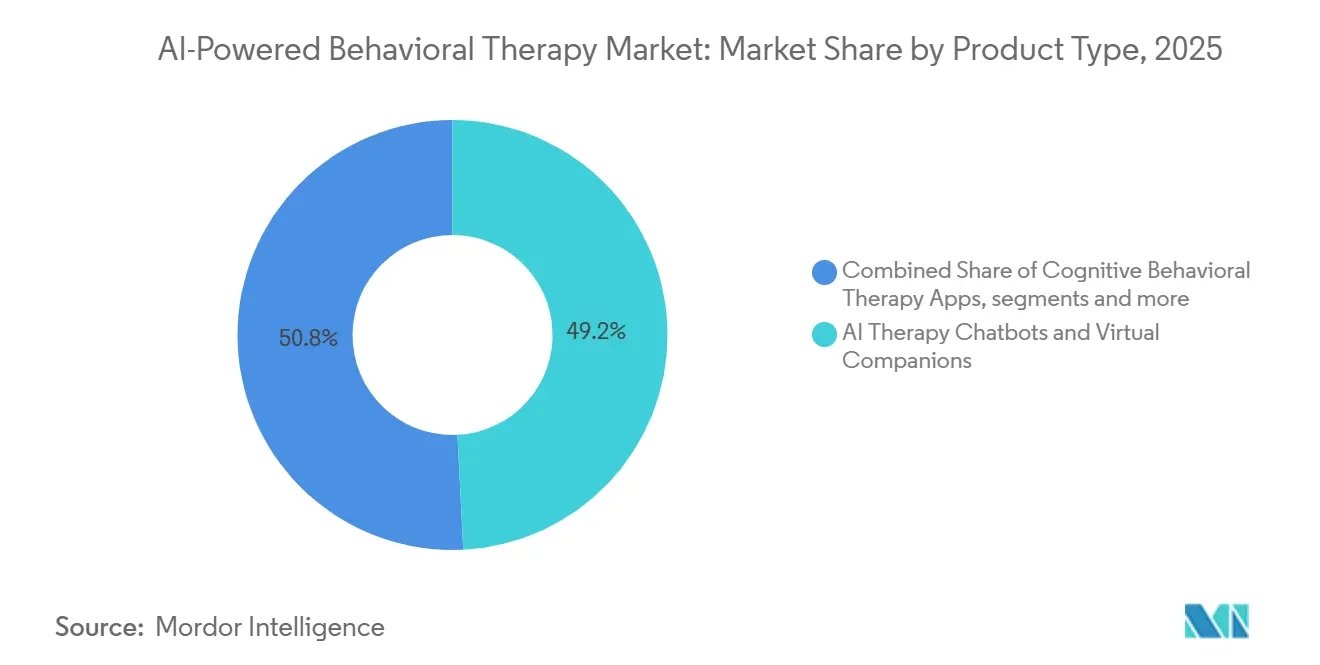

- 製品タイプ別では、AIセラピーチャットボットおよびバーチャルコンパニオンが2025年の収益の49.23%を占めてトップとなり、認知行動療法アプリは2031年までにCAGR11.33%で拡大すると予測されています。

- 展開モード別では、クラウドベースのプラットフォームが2025年の収益の62.17%を占め、2031年までにCAGR11.68%で最も急成長する展開モードとなる見込みです。

- アプリケーション別では、不安およびうつ病が2025年の収益の41.71%を占め、ADHDおよび認知障害は2031年までにCAGR12.47%で拡大すると予測されています。

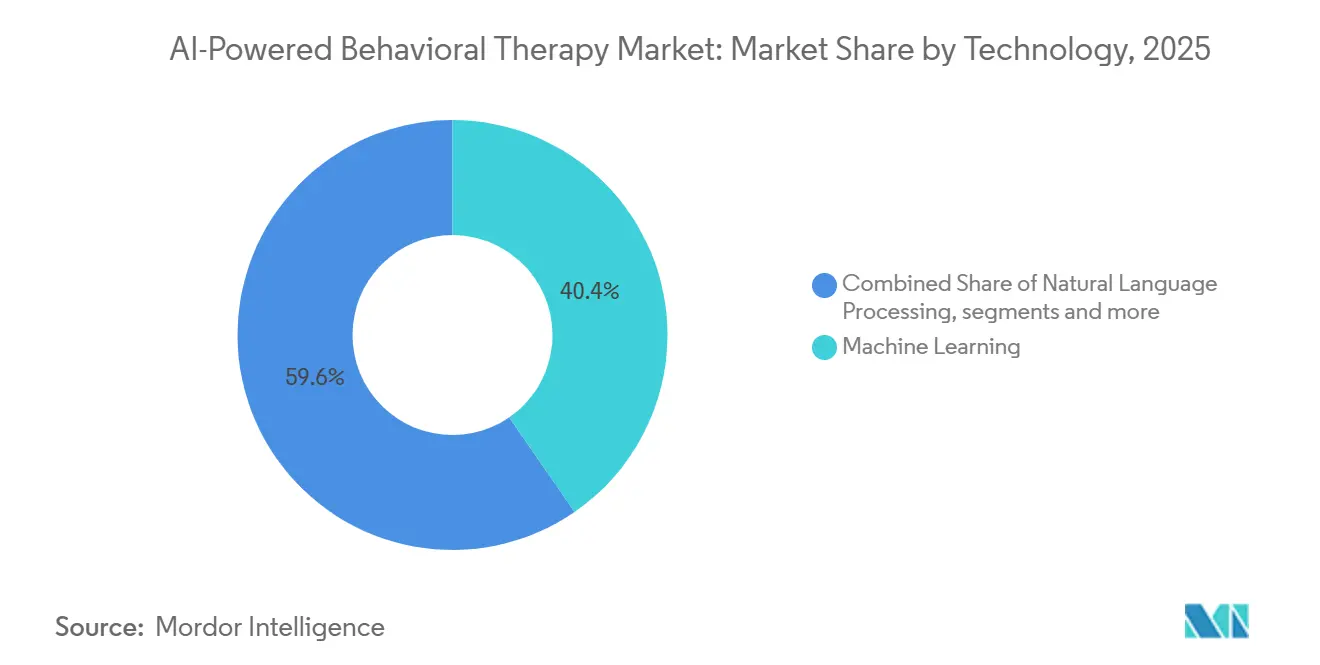

- テクノロジー別では、機械学習が2025年の収益の40.37%を占め、感情AIおよびアフクティブコンピューティングは2031年までにCAGR12.11%で成長すると予測されています。

- エンドユーザー別では、個人が2025年の収益の41.12%を占め、精神保健クリニックおよび病院は2031年までにCAGR13.13%で拡大すると予測されています。

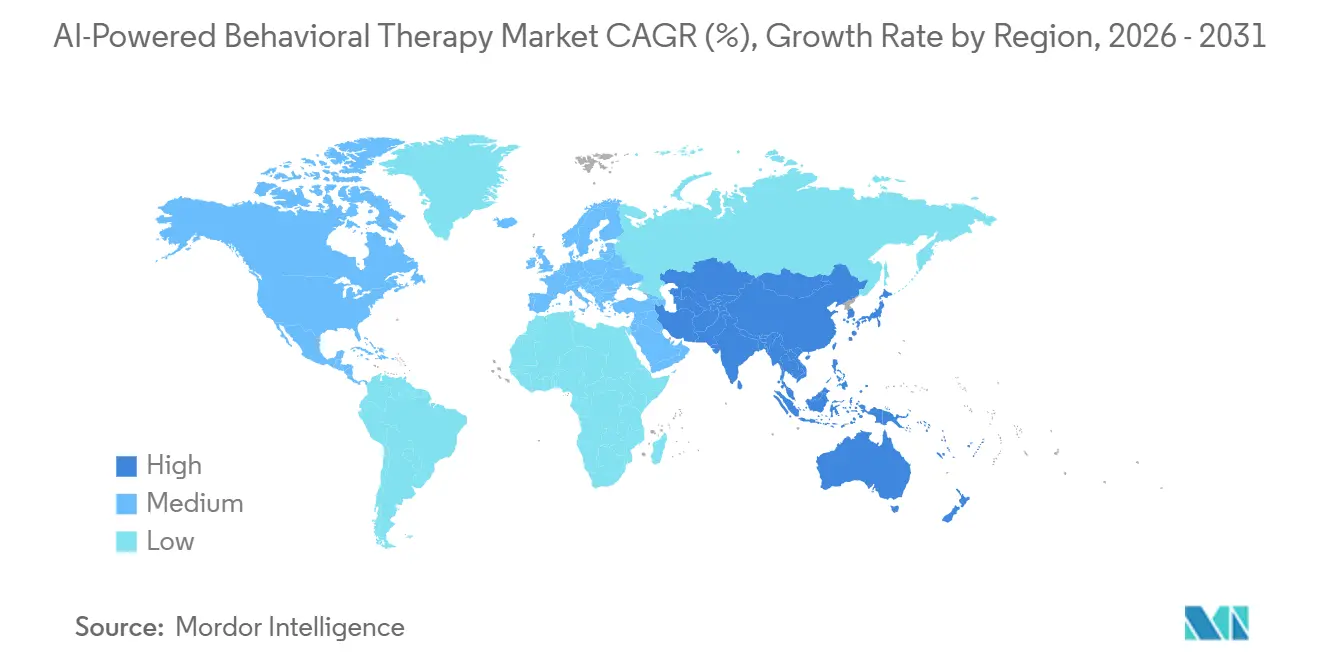

- 地域別では、北米が2025年の世界収益の51.55%を占め、アジア太平洋地域は2031年までにCAGR14.27%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI駆動型行動療法市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| スケーラブルな精神保健アクセスに対する 需要の増大 | +2.5% | グローバル、 北米および南アジアで最も顕著 | 短期 (≤2年) |

| 雇用主グレードの 行動ケア福利厚生の拡大 | +1.8% | 北米 および欧州 | 短期 (≤2年) |

| 待ち時間短縮のための AI支援臨床トリアージ | +1.5% | グローバル、 アジア太平洋地域で早期スケーリング | 中期 (2〜4年) |

| 高負担疾患における 専門家供給不足 | +2.0% | グローバル、 北米の非都市圏および南・東南アジアで最も深刻 | 長期 (≥4年) |

| デジタル行動介入に対する 償還の受け入れ | +1.7% | 北米、 ドイツのDiGAおよび英国NHSを通じてEUへ拡大 | 中期 (2〜4年) |

| エンゲージメントとアドヒアランスを向上させる マルチモーダル感情AI | +1.0% | グローバル、 北米、韓国、オーストラリアで早期採用 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

スケーラブルな精神保健アクセスに対する需要の増大

行動ケアにおける需給ギャップは、従来の採用活動だけでは商業的に意味のある期間内に解消できないほど拡大しています。2024年末のデータによると、米国では6,807か所の精神保健専門家不足地域が指定されており、1億3,700万人をカバーし、精神保健ニーズの27.3%しか満たされておらず、既存の不足指定を解消するだけでも6,800人の追加医療従事者が必要とされています。[1]Alex Kacik、「州別精神保健医療提供者のギャップ」、Becker's Behavioral Health、beckersbehavioralhealth.com 別の労働力モデリングでは、米国の成人精神科医の供給が2026年の37,470フルタイム相当から2038年には36,550に減少する一方、年間需要は73,330に増加し、労働力充足率は71.9%から49.8%に低下すると予測されています。[2]A. Satiani他、「米国における成人精神科医労働力の供給、需要、および充足率、2038年までの不足予測」、Psychiatric Services、sciencedirect.com この不均衡により、AI駆動型行動療法市場は軽度および中等度の症例に対して構造的に必要不可欠となっています。デジタルツールは、労働力基盤の拡大を待たずにアクセスを拡大できるからです。商業的な影響は、農村部および非都市圏で最も強く、これらの地域では労働力充足率がすでに都市圏を大幅に下回っており、対面サービス拡大のコストを正当化することが難しい状況です。このような状況において、AI駆動型行動療法市場が支持を得ているのは、ケアシステムが自動化を好むからではなく、代替手段が持続的な未治療需要であるためです。

雇用主グレードの行動ケア福利厚生の拡大

雇用主の購買は、AI駆動型行動療法市場における最も明確な近期の流通チャネルの一つとなっています。Lyra Healthは2026年3月に、労働者の3人に1人が精神的に「生き延びているだけ」の状態であり、福利厚生担当リーダーの69%が精神保健上の課題が従業員のパフォーマンスを実質的に低下させていると述べていると報告しました。[3]Lyra Health、「2026年版従業員精神保健の現状レポート、従業員精神保健のパラドックス」、Lyra Health、lyrahealth.comSpring Healthのプラットフォームを利用する米国の589社の雇用主を対象としたコホート研究では、雇用主が提供するデジタル精神保健サービスが、エビデンスに基づく療法の基準に沿った回復および寛解アウトカムをもたらすことが示されました。Businessolverの2025年福利厚生調査でも、従業員支援プログラムが最も望まれる福利厚生のトップ3にランクインし、大企業全体で精神保健に対する雇用主のカバレッジが引き続き拡大していることが示されました。これにより、チャネルの主導権が消費者向けアプリストアから、大規模購買が可能な支払者、雇用主、HRテクノロジーのエコシステムへと移行しています。その結果、AI駆動型行動療法市場では、日々のユーザーエンゲージメントだけでなく、エンタープライズグレードのレポーティング、ナビゲーション、アウトカム追跡を示せるベンダーがますます優位に立つようになっています。

待ち時間短縮のためのAI支援臨床トリアージ

AI駆動型行動療法市場は、受付から臨床的に適切なケアまでの遅延を短縮するツールによっても押し上げられています。カナダの外来精神科設定での研究では、AI支援によるルーティング推奨が精神科医の判断と密接に一致しており、最初のステップで専門家を必要とせずにケアの強度を正確に合わせられることが示されました。英国NHSトーキングセラピーサービス全体に展開されたLimbic Accessは、93%の精度で21万人以上の患者をスクリーニングしており、AI支援トリアージがパイロット利用を超えて大規模なサービス環境へと移行していることを示しています。多くのケア設定では、行動療法の予約待ちが25日以上に及ぶことがあり、患者が適切なレベルのサポートに到達する前に離脱するリスクが高まっています。トリアージツールは、受付の仕分けに費やされる専門家の時間を削減し、その時間をより重症度の高い症例に振り向けることができるため重要です。この生産性効果は、購買者がデジタル展開をより迅速なアクセス、より良いルーティング、ケアパスにおける無駄の削減と結びつけられるため、AI駆動型行動療法市場を強化します。

高負担疾患における専門家供給不足

AI駆動型行動療法市場は、専門家の供給が最も圧迫されている複雑かつ高負担の疾患における不足によっても支えられています。精神科医の労働力モデリングによると、米国の非都市圏はすでに充足率34.8%の状態にあり、全国的な充足率は今後10年間にわたって低下し続けると予測されています。カリフォルニア州だけでも2025年に3,782人の追加精神科医が必要と予測されており、全58郡で2033年まで需要がさらに増加します。複数の州が精神科病院、地域医療提供者、危機対応システムにわたる不足に同時に直面しており、スクリーニングが改善されても需要増加を吸収するシステムの能力が制限されています。実際には、AIプラットフォームは軽症例の機能的なバッファーとして位置づけられており、専門家の供給能力を重症例、薬物乱用、PTSD、その他の複雑なニーズのために確保できるようにしています。これにより、AI駆動型行動療法市場は、アクセス拡大だけでなく、専門家供給を十分な速さで拡大できない医療提供者システム内の供給能力保護においても重要性を持つようになっています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 臨床的検証と アウトカム帰属のギャップ | -1.6% | グローバル、 北米および欧州で最も制約が大きい | 中期 (2〜4年) |

| 精神科および行動データの プライバシー感度 | -1.3% | グローバル、 EUおよび北米で最も顕著 | 長期 (≥4年) |

| モデルの幻覚と 安全でないエスカレーションリスク | -1.0% | グローバル | 短期 (≤2年) |

| 医療提供者および支払者統合における ワークフローの摩擦 | -0.7% | 北米 および欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床的検証とアウトカム帰属のギャップ

臨床的エビデンスは、AI駆動型行動療法市場における広範な機関採用を遅らせている主要因の一つであり続けています。FDAのデジタルヘルス諮問委員会は2025年11月に生成AI対応精神保健機器について審議し、モデルのドリフトを経時的に管理するための事前変更管理計画、無作為化試験、市販後モニタリングなどのツールを推奨しました。患者がセラピスト、アプリ、薬物療法、雇用主のナビゲーションサポートを同時に含む混合ケア設定で改善した場合、アウトカムの帰属も困難です。この不確実性は、購買者がプラットフォーム自体に帰属する結果を知りたいため、調達を遅らせます。実世界のアウトカムを分離・比較しやすくなるまで、AI駆動型行動療法市場は、基礎的な需要状況が示唆するよりも、支払者や臨床的購買者からより慎重な対応を受け続けるでしょう。

精神科および行動データのプライバシー感度

精神科および行動データは、他のほとんどのデジタルヘルスカテゴリよりも高い信頼負担を生み出しており、これがAI駆動型行動療法市場に対する意味のある制約となっています。マルチモーダルシステムは、音声特徴、テキストパターン、顔の信号、睡眠情報、行動リズムを取得でき、標準的な医療記録よりも多くの情報を明らかにする縦断的な個人プロファイルを作成します。2026年の欧州の若者3,800人を対象とした調査では、48%がAI会話ツールを使用して個人的な感情的問題を話し合ったことがあり、多くの場合、データがどのように処理・保存されるかを明確に理解していませんでした。この乖離は重要です。なぜなら、行動データはユーザー、雇用主、規制当局、医療提供者から同時に懸念を引き起こす可能性があるからです。また、臨床採用が許可される前に透明性、監視、保管管理が厳密に審査される厳格に規制された地域への拡大コストも増加させます。より多くのプラットフォームがウェルネスのポジショニングから治療パスウェイへと移行するにつれて、プライバシーガバナンスは、AI駆動型行動療法市場がどのベンダーをスケーラブルなケアパートナーとして扱うかを決定する上でより大きな役割を果たすようになるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:AIチャットボットが収益を牽引、認知行動療法アプリが台頭

AIセラピーチャットボットおよびバーチャルコンパニオンは、2025年のAI駆動型行動療法市場シェアの49.23%を占め、収益において最大の製品タイプとなりました。このリードは、24時間365日の利用可能性、低い限界インタラクションコスト、および大規模な臨床家の供給能力を必要とせずに雇用主、支払者、直接消費者チャネルにわたって展開できるフォーマットを反映しています。同じパターンがAI駆動型行動療法市場を支えており、チャットボット製品は正式なケアエピソード間の繰り返しエンゲージメントを構築しながら、大規模にアクセスを拡大できます。

チャットボットはまた、スタンドアロンのウェルネスツールよりもケアインフラに近づいています。無作為化臨床試験では、会話型AIエージェントがグループ療法よりも大きな不安軽減をもたらし、より強い治療的同盟の知覚がエンゲージメントと症状改善の両方を予測することが示されました。認知行動療法アプリは2031年までにCAGR11.33%で最も急成長する製品タイプであり、構造化されたプロトコルベースの療法ソフトウェアに対する規制上の関心の高まりと、デジタル補助療法に対してより開放的になりつつある償還環境を反映しています。AI駆動型行動療法産業において、会話の柔軟性と構造化された認知行動療法デリバリーのバランスが、製品競争の次のフェーズを定義する可能性が高いです。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドが規模でリード、オンプレミスが機関での関連性を維持

クラウドベースのプラットフォームは、2025年のAI駆動型行動療法市場規模の62.17%のシェアを占め、2031年までにCAGR11.68%で成長すると予測されています。このリードは、より迅速な実装、デバイス間の継続性の容易さ、およびユーザーエクスペリエンスを中断することなくモデルとコンテンツを一元的に更新できる能力から来ています。AI駆動型行動療法市場はクラウドデリバリーを好んでいます。なぜなら、行動サポートは頻繁なインタラクション、リアルタイムの更新、モバイル、ウェブ、福利厚生チャネルにわたる統合に依存しているからです。

オンプレミス展開は、データレジデンシー、機関管理、サードパーティ処理の制限が厳格に維持されている市場の一部では依然として重要です。政府の医療システム、高セキュリティの精神科設定、および一部の欧州展開では、機密性の高い行動情報に対するローカル管理を交渉不可能な要件として扱い続けています。したがって、AI駆動型行動療法市場は、クラウドが大規模展開のデフォルトであり続けるとしても、完全なクラウドのみの構造に移行する可能性は低いです。代わりに、ハイブリッドモデルが持続する可能性が高く、これにより機密データとガバナンスワークフローに対する直接管理を放棄せずに最新のAI機能を求めるエンタープライズ購買者にベンダーがサービスを提供できます。

アプリケーション別:不安およびうつ病が優位、ADHDが政策の勢いで台頭

ADHDおよび認知障害は2031年までにCAGR12.47%で成長すると予測されており、AI駆動型行動療法市場で最も急成長するアプリケーション領域となっています。このセグメントの成長は、デジタル精神保健治療の償還に対するより広範な政策的注目と、小児および神経発達ユースケースに対するソフトウェアベースのケアモデルへの関心の高まりによって支えられています。この分野でのユーザーの信頼も、標準化、モニタリング、規制された治療パスウェイ内での位置づけが容易な構造化療法フォーマットから恩恵を受けています。

不安およびうつ病は2025年のAI駆動型行動療法市場規模の41.71%のシェアを占め、最大のアプリケーション基盤であり続けています。その規模は、最大の検証済みトレーニングプール、最も成熟した認知行動療法コンテンツライブラリ、および軽度および中等度の症例におけるデジタルデリバリーの最も深い先例を反映しています。PTSD、薬物乱用、依存症、睡眠障害などの他の領域は依然として重要な成長機会ですが、より困難な検証と安全性の期待に直面しています。これにより、AI駆動型行動療法市場は不安およびうつ病を中心に据えながら、新しい疾患特異的ユースケースがエビデンスと償還サポートを構築しています。

テクノロジー別:機械学習がインフラとして、感情AIが差別化要因として

機械学習は2025年の市場テクノロジー収益の40.37%を占め、AI駆動型行動療法市場のコアテクノロジーレイヤーとなっています。このリードは、チャットボット、認知行動療法ツール、トリアージシステム、モニタリングアプリケーションにわたるパターン認識、スコアリング、推薦エンジン、リスク層別化における広範な使用を反映しています。機械学習はまた、より不透明なアプローチよりも説明・監査が容易であり、支払者、医療提供者、規制当局が行動推薦がどのように生成されたかを把握したい場合に価値があります。

感情AIおよびアフェクティブコンピューティングは2031年までにCAGR12.11%で成長すると予測されており、最も急成長するテクノロジーカテゴリとなっています。この分野の研究は、マルチモーダルシステムが申告された症状だけでなく推定された感情状態に基づいてプロンプトとサポートの強度を調整できるため、より強いエンゲージメントの可能性を示しています。自然言語処理は、会話インターフェースを動かし、療法の対話の意味論的分析を可能にする重要な中間レイヤーであり続けており、最近の研究では心理療法テキストにおける強力なマルチラベル感情検出が示されています。AI駆動型行動療法産業において、テクノロジースタックは、機械学習が運用基盤を提供し、自然言語処理が言語インタラクションを可能にし、感情AIが差別化の余地を生み出すという明確なパターンに落ち着きつつあります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:個人採用が基盤、臨床チャネルがプレミアム成長を牽引

精神保健クリニックおよび病院は、2031年までにCAGR13.13%で最も急成長するエンドユーザーセグメントとなる見込みであり、AI駆動型行動療法市場が正式なケア設定へとより深く移行していることを示しています。このチャネルの成長は、管理された臨床ワークフローに適合しながら、受付、トリアージ、文書化、ナビゲーション、患者フォローアップをサポートできるツールへの需要を反映しています。展開が医療提供者組織へとシフトするにつれて、ベンダーはアプリのダウンロード数だけでなく、エスカレーションプロトコル、相互運用性、プライバシー管理、エビデンスの質においてより厳しく評価されるようになっています。

個人は依然として2025年に41.12%で最大のエンドユーザーシェアを保持しており、消費者向けサブスクリプションツールが機関チャネルよりも速く拡大した初期段階を反映しています。この基盤は、自発的な利用が症状追跡、心理教育、低重症度サポートの最大のトップオブファネルを依然として生み出しているため重要です。したがって、AI駆動型行動療法市場は大規模な個人ユーザーベースを維持しながら、プレミアム成長はデジタルツールをより広範なケアおよび償還パスウェイに組み込めるチャネルからますます生まれています。

地域分析

北米は2025年のAI駆動型行動療法市場シェアの51.55%を占め、収益において最大のグローバルポジションを持っています。この地域のリードは、最も強力な償還インフラ、最も深い雇用主福利厚生の採用、および行動ケアのボトルネックを削減するための最も明確な圧力から来ています。米国の精神保健治療コストも2024年から2025年にかけて10.9%増加しており、専門家のみのパスウェイよりもAI支援の低重症度モデルを優先するコスト抑制圧力が加わっています。カナダとメキシコも同様の医療提供者不足に直面していますが、デジタル行動ツールの償還システムはまだ発展途上であり、地域の話題は米国を中心に展開しています。

欧州は規模でリードしていませんが、規制の枠組みがAI駆動型行動療法市場に参加できるプラットフォームを形成しているため、依然として重要です。英国は導入を行いました。ドイツは、そのデジタル治療薬の償還システムが欧州における構造化された臨床エビデンスと支払者の受け入れの参照点となっているため、引き続き重要です。したがって、この地域は今日のボリューム市場としてではなく、コンプライアンスの準備とエビデンスの規律が市場アクセスを決定できる試験場として機能しています。

アジア太平洋地域は2031年までにCAGR14.27%で成長すると予測されており、AI駆動型行動療法市場で最も急成長する地域となっています。成長は、深刻な未充足ニーズ、複数の主要国における低い専門家密度、および精神保健サポートの最初の接触点としてAIツールを使用する意欲の高まりによって支えられています。日本の2026年における初の商業的小児ADHD向けデジタル治療薬の発売も、償還モデルが依然として不均一であるとしても、より正式なソフトウェアベースの行動治療パスウェイが地域に参入しつつあることを示しています。南米および中東・アフリカは、デジタルヘルスへの投資が改善しているものの、AI行動療法特有のカバレッジ構造が北米および欧州の一部よりもまだ確立されていない、より初期段階の機会として残っています。

競争環境

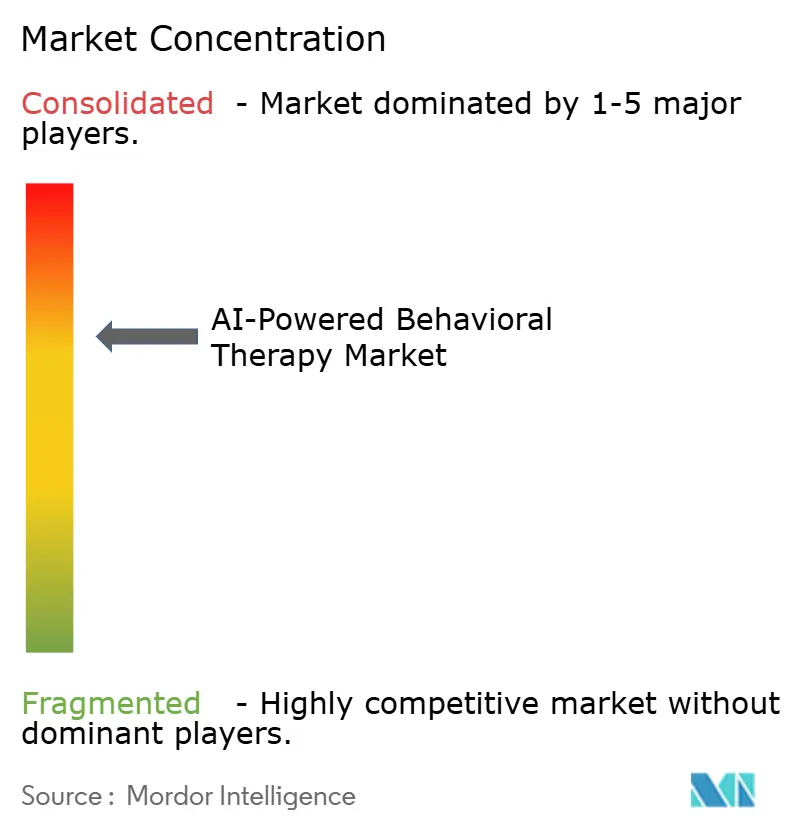

AI駆動型行動療法市場は、上位において中程度の集中度を示し、疾患特異的アプリ、ワークフローツール、ウェルネス製品の広範な分野にわたって明確な断片化が見られます。大規模なベンダーは、モデルの新規性だけでなく、支払者契約、医療提供者ネットワークのリーチ、臨床エビデンス、および運用統合においてますます競争しています。このダイナミクスは市場をプラットフォーム競争へと押し進めており、規模と流通がスタンドアロンのチャットボット機能セットよりも重要になっています。したがって、AI駆動型行動療法市場は、一方では完全な連続的行動プラットフォームと、他方では小規模なポイントソリューションに分かれています。この分裂により、エンタープライズ購買者が統合された契約と管理されたエスカレーションパスウェイを好むようになると、純粋な直接消費者向け製品がポジションを守ることが難しくなっています。

2026年の2件の取引は、上位層がいかに急速に統合されているかを示しています。Spring Healthは2026年5月にAlmaの買収を完了し、全国的な支払者関係を通じて1億2,000万人の被保険者にサービスを提供する統合プラットフォームを構築し、医療提供者ネットワークの深さを実質的に拡大しました。これらの動きは、AI固有のトリアージと契約済みセラピスト供給を組み合わせられる購買者を強化しており、これは小規模な単一機能ベンダーが対抗するのが難しい構造です。AI駆動型行動療法市場は、デジタルフロントドアを償還可能な下流ケアに接続できる企業をますます優遇しています。

競争上の差別化もエビデンスの質、ワークフローの所有権、規制対応へと移行しています。Spring HealthのGuideの発売とLyra Healthの臨床的に検証されたAI Guideのグローバルスケーリングは、主要ベンダーがAIをノベルティ機能として位置づけるのではなく、アウトカムの主張とエンタープライズ流通とともにAIの展開を組み合わせていることを示しています。同時に、幻覚リスク、臨床的監視、モデル更新に関する規制上の精査は、正式なエビデンス生成と展開後のガバナンスを管理できるベンダーを優遇する可能性が高いです。AI駆動型行動療法市場はイノベーションに対して依然として開かれていますが競争の条件はより機関的、よりコンプライアンス志向となり、軽く管理された参入者がナビゲートするのがより困難になっています。

AI駆動型行動療法産業のリーダー

Woebot Health

Wysa Ltd.

Talkspace Inc.

Headspace Health, Inc.

Lyra Health, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Spring Healthは、全国的な支払者契約を通じて独立したセラピストと1億2,000万人以上の被保険者を結びつけるプラットフォームであるAlmaの買収を完了しました。統合された事業体は、初の「生涯」AI固有の精神保健プラットフォームとして自らを位置づけ、Spring Healthの医療提供者ネットワークとケアコーディネーション能力を実質的に拡大しました。

- 2026年5月:Lyra Healthは、小児および若年成人精神保健のセンター・オブ・エクセレンスを立ち上げ、世界15,500人以上の医療提供者の専門ネットワークを通じて行動保健緊急ケア、高リスク行動スキル療法、バーチャル集中外来(vIOP)プログラムを追加し、同時に臨床的に検証されたAI Guideを世界中のメンバーにスケーリングしました。

- 2026年3月:Universal Health Services(UHS)は、Talkspaceを約8億3,500万米ドルのエンタープライズバリューで買収する最終合意を発表し、大手医療システムが統合された臨床資産としてジタル行動療法インフラを直接所有する動きを示しました。

グローバルAI駆動型行動療法市場レポートの範囲

レポートの範囲によると、AI駆動型行動療法市場とは、行動および精神保健状態の評価、モニタリング、治療をサポートする人工知能駆動型ソフトウェアプラットフォーム、バーチャルアシスタント、デジタル治療薬、および分析ソリューションの市場を指します。これらのソリューションは、機械学習、自然言語処理、生成AIなどのAIテクノロジーを活用して、パーソナライズされた介入を提供し、患者の進捗を追跡し、臨床的意思決定を強化し、医療およびウェルネス設定全体で行動療法サービスへのアクセスを改善します。

AI駆動型行動療法市場は、製品タイプ、展開モード、アプリケーション、テクノロジー、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、市場はAIセラピーチャットボットおよびバーチャルコンパニオン、認知行動療法アプリ、AI駆動型バイオフィードバックデバイス、AI駆動型睡眠およびストレス管理ツール、感情認識および監視システムにセグメント化されています。展開モード別では、市場はクラウドベースとオンプレミスにセグメント化されています。アプリケーション別では、市場は不安およびうつ病、ADHDおよび認知障害、睡眠障害、薬物乱用および依存症、心的外傷後ストレス障害にセグメント化されています。テクノロジー別では、市場は機械学習、自然言語処理、深層学習、感情AIおよびアフェクティブコンピューティングにセグメント化されています。エンドユーザー別では、市場は個人、精神保健クリニックおよび病院、企業ウェルネスプロバイダー、支払者および保険会社、学術および研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| AIセラピーチャットボットおよびバーチャルコンパニオン |

| 認知行動療法アプリ |

| AI駆動型バイオフィードバックデバイス |

| AI駆動型睡眠およびストレス管理ツール |

| 感情認識および監視システム |

| クラウドベース |

| オンプレミス |

| 不安およびうつ病 |

| ADHDおよび認知障害 |

| 睡眠障害 |

| 薬物乱用および依存症 |

| 心的外傷後ストレス障害 |

| 機械学習 |

| 自然言語処理 |

| 深層学習 |

| 感情AIおよびアフェクティブコンピューティング |

| 個人 |

| 精神保健クリニックおよび病院 |

| 企業ウェルネスプロバイダー |

| 支払者および保険会社 |

| 学術および研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | AIセラピーチャットボットおよびバーチャルコンパニオン | |

| 認知行動療法アプリ | ||

| AI駆動型バイオフィードバックデバイス | ||

| AI駆動型睡眠およびストレス管理ツール | ||

| 感情認識および監視システム | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| アプリケーション別 | 不安およびうつ病 | |

| ADHDおよび認知障害 | ||

| 睡眠障害 | ||

| 薬物乱用および依存症 | ||

| 心的外傷後ストレス障害 | ||

| テクノロジー別 | 機械学習 | |

| 自然言語処理 | ||

| 深層学習 | ||

| 感情AIおよびアフェクティブコンピューティング | ||

| エンドユーザー別 | 個人 | |

| 精神保健クリニックおよび病院 | ||

| 企業ウェルネスプロバイダー | ||

| 支払者および保険会社 | ||

| 学術および研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのAI駆動型行動療法市場の予測値は?

AI駆動型行動療法市場は、2025年の16.8億米ドルから2026年には18.5億米ドルへと成長し、CAGR10.73%で2031年までに30.8億米ドルに達すると予測されています。

AI駆動型行動療法において収益をリードする製品タイプは?

AIセラピーチャットボットおよびバーチャルコンパニオンが2025年に49.23%のシェアで収益をリードしており、スケーラビリティと症状軽減に関する臨床エビデンスの増加によって支えられています。

この分野で最も急成長しいる地域はどこですか?

アジア太平洋地域は2031年までにCAGR14.27%で最も急速な地域成長を記録すると予測されており、北米は2025年に51.55%の収益シェアで最大の地域であり続けました。

なぜ北米が現在の収益をリードしているのですか?

北米がリードしているのは、最も強力な償還構造、広範な雇用主福利厚生の採用、および行動ケアのコストとアクセス遅延を管理するための圧力の増大を持っているためです。

最終更新日: