AI対応HCMプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.68 十億米ドル |

| 市場規模 (2031) | 39.15 十億米ドル |

| 成長率 (2026 - 2031) | 21.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI対応HCMプラットフォーム市場分析

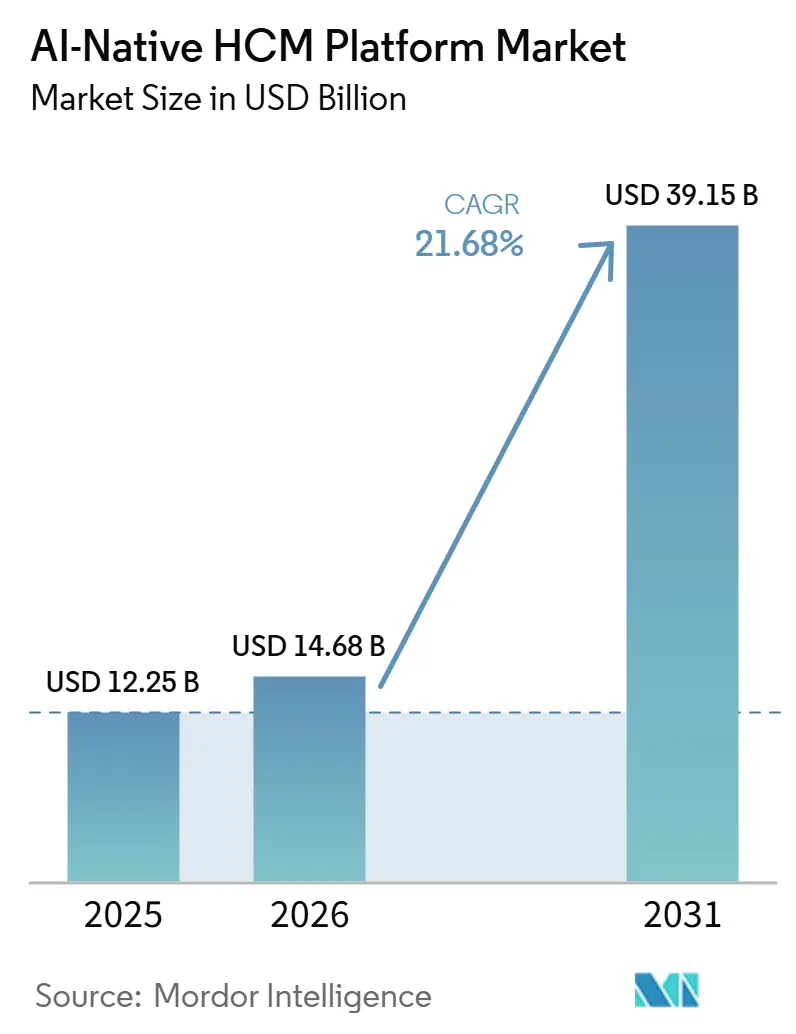

AI対応HCMプラットフォーム市場規模は、2025年の122億5,000万米ドルから2026年には146億8,000万米ドルに成長し、2026年から2031年にかけて21.68%のCAGRで2031年までに391億5,000万米ドルに達すると予測されています。企業がHRにおけるAIを限定的な実験予算としてではなく、中核的な業務インフラとして扱い始めたことで、市場は以前のパイロット段階を超えて進展しました。成長は、大規模言語モデルベースのHRアシスタントが実際のワークフロー実行の一部となること、老朽化したオンプレミスHCM環境からの着実な移行、そして人材・給与・労働力インテリジェンスデータを一つの記録システムで結びつける統合スイートへの需要によって形成されています。2026年の競争行動は、より深いデータレイヤー、監査可能な自動化、そして従業員とマネージャーが日常的に使用するツール内に組み込まれたインターフェースへの明確な推進力を反映しています。最大の機会は、最初から完全な刷新・置き換えプログラムを強制することなく、既存の給与計算および認証システムと連携できるプラットフォームにあります。また、市場はAI実行、ガバナンス管理、サービス能力を同一の提供モデルで組み合わせるソフトウェアベンダーへの購買者の選好からも恩恵を受けています。

主要レポートのポイント

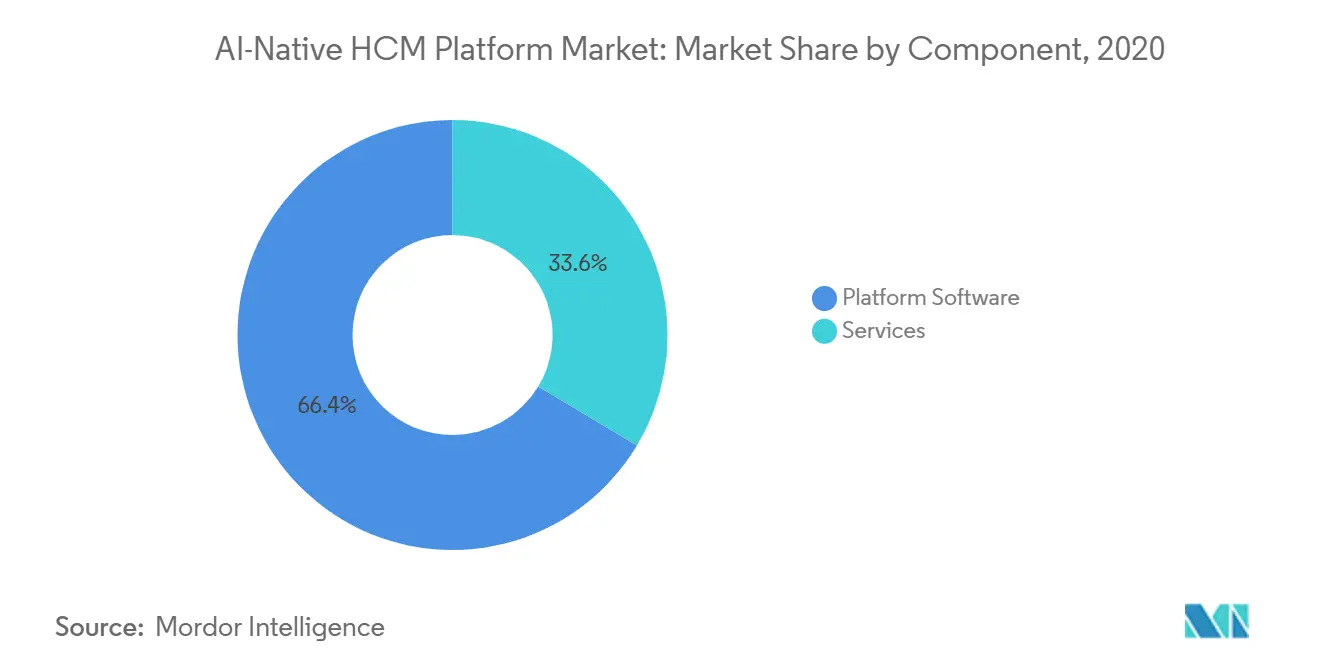

- コンポーネント別では、プラットフォームソフトウェアが2025年のAI対応HCMプラットフォーム市場収益の66.41%を占め、サービスは2031年にかけて23.12%のCAGRで拡大する見込みです。

- 展開モデル別では、クラウドが2025年の収益の72.41%を占め、ハイブリッド展開は2031年にかけて22.68%のCAGRで成長する見込みです。

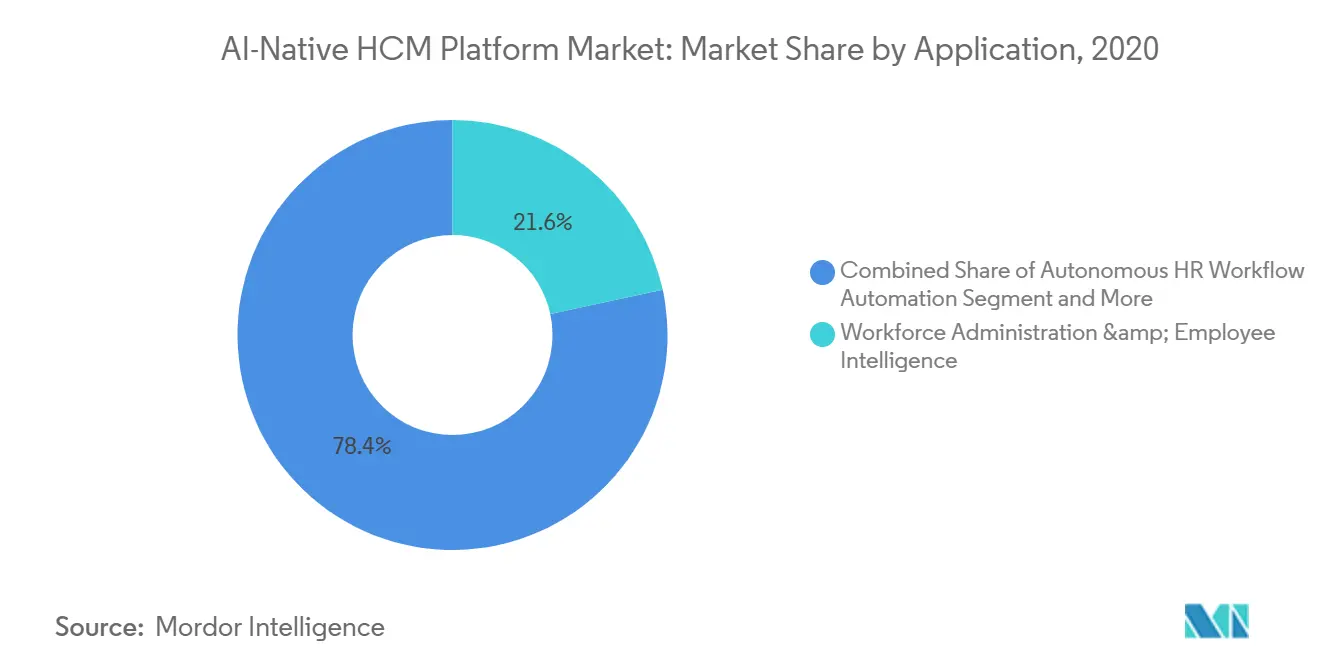

- アプリケーション別では、労働力管理および従業員インテリジェンスが2025年の収益の21.63%を占め、自律型HRワークフロー自動化は2031年にかけて24.18%のCAGRで進展する見込みです。

- エンドユーザー産業別では、情報技術および通信が2025年の収益の27.42%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて22.87%のCAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年の収益の61.39%を占め、中小企業は2031年にかけて23.94%のCAGRで成長する見込みです。

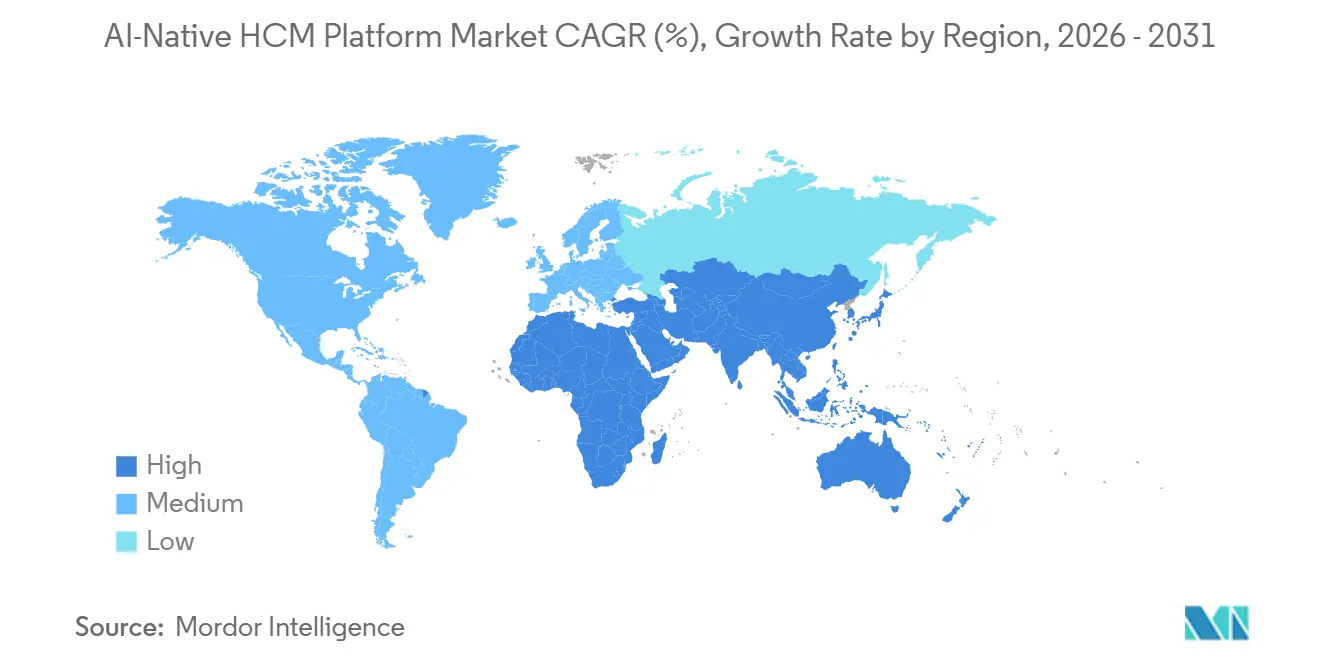

- 地域別では、北米が2025年のAI対応HCMプラットフォーム市場の40.12%を占め、アジア太平洋地域は2031年にかけて24.47%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI対応HCMプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIコパイロットのパイロットから記録システムワークフローへの移行 | 5.8% | グローバル、北米および西欧に集中 | 短期(2年以内) |

| スキルベースの労働力計画がHCM購買の中核基準となる | 4.5% | グローバル、北米・英国・ドイツで先行 | 中期(2〜4年) |

| クラウドHRモダナイゼーションとスイート統合がAI組み込みプラットフォームを優遇 | 3.9% | グローバル、南米およびAPACコアに集中、中東・アフリカへの波及 | 短期(2年以内) |

| 継続的な従業員セルフサービスおよびマネージャーアシスタントへの需要 | 3.1% | グローバル | 中期(2〜4年) |

| 企業全体にわたる断片化したスキルタクソノミーの統合の必要性 | 2.3% | 北米およびEU、APACへの波及 | 長期(4年以上) |

| AIコンテキストを向上させるリアルタイム雇用データおよび労働者記録のモダナイゼーション | 1.7% | グローバル、北米・インド・英国で先行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIコパイロットのパイロットから記録システムワークフローへの移行

AI対応HCMプラットフォーム市場における最も強力な成長要因は、AIアシスタントが孤立したユースケースから、旧来のメニューベースのHRインタラクションパターンを置き換える本番ワークフローへと移行していることです。2026年までに、購買者はコパイロットが質問に答えられるかどうかだけを問うのではなく、それらのツールが明確な権限と監査証跡を持つ記録システム内でマルチステップタスクを完了できるかどうかを問うようになっています。SHRMは、最高人事責任者の92%が2026年にさらなるAI統合を期待していると指摘しており、これは2025年の83%から上昇しており、AIはすでにHR機能の39%に導入されており、採用が27%、HR技術管理が21%、学習・能力開発が17%でリードしています。[1]SHRM、「2026年HRにおけるAIの現状」、米国人材管理協会、shrm.org この採用パターンは、HRが多くの他のバックオフィス機能よりも速くAIを日常的な業務インフラに転換していることを示しています。Workdayは2026年3月にSanaのグローバルリリースでこの方向性を強化し、その後2026年5月にSanaセルフサービスエージェントをMicrosoft 365 Copilotに組み込むことでモデルを拡張し、別のアプリケーションに切り替えることなく従業員の通常の作業環境内にHRアクションを配置しました。AI対応HCMプラットフォーム市場は、したがって、単に提案するだけでなく実行できるプラットフォームへと移行しており、その変化は更新・拡張の意思決定の基準を着実に引き上げています。[2]Workday、「WorkdayのSanaを紹介:回答を見つけ、行動を起こし、ワークフローを自動化する業務のための超知性」、Workdayニュースルーム、en-gb.newsroom.workday.com

スキルベースの労働力計画がHCM購買の中核基準となる

スキルベースの労働力計画は、静的な職務アーキテクチャが企業全体で進行中の役割再設計のペースをもはやサポートできないため、AI対応HCMプラットフォーム市場における購買決定の中心に近づいています。購買者は、スキルを推論し、生きたタクソノミーを維持し、労働力計画を変化するビジネス需要に結びつけることができるプラットフォームにより重点を置いています。この変化により、スキルインテリジェンスはサイドモジュールではなく、採用、内部異動、再配置、学習のためのアーキテクチャ上の制御ポイントとなっています。また、財務リーダーやビジネスユニットの責任者が労働力能力の可視性を狭いHRプロセスの問題としてではなく企業計画規律の一部として捉えるようになったため、購買に影響を与える人物も変化しています。検証済みのスキル需給ライブラリ、より優れた再配置ロジック、労働力データと計画ワークフローの緊密な連携を示せるベンダーが、AI対応HCMプラットフォーム市場でより多くの注目を集めています。これはまた、製品ロードマップを組み込み推論、タクソノミー管理、スキルデータを人員配置アクションに変換するマネージャー向けツールへと推進しています。

クラウドHRモダナイゼーションとスイート統合がAI組み込みプラットフォームを優遇

クラウドモダナイゼーションはAI対応HCMプラットフォーム市場の主要ドライバーであり続けていますが、2026年の購買ロジックは単純なSaaS移行を超えています。多くの企業は、古い給与計算およびコアHR環境がサポート期限に近づいているか、新しいAI機能を効果的にサポートするには硬直しすぎているという意思決定ポイントに達しています。その結果、プラットフォーム評価は、ベンダーがモダンなインターフェースでレガシー機能を再現できるかどうかだけでなく、AIの準備状況、ワークフローオーケストレーション、統合の深さによってますます形成されています。スイート統合も支持を得ており、購買者は切りされたポイントツールのスタックではなく、人材データ、給与データ、スキルデータ、労働力インテリジェンスにわたる単一の記録レイヤーを求めています。この選好は、より少ないハンドオフで管理、分析、セルフサービス、ポリシー実行にまたがることができるAI組み込みプラットフォームを優遇します。AI対応HCMプラットフォーム市場は、したがって、クラウド採用を自動化の野心とベンダーの長期的なデータモデルへの信頼に直接結びつける置き換えサイクルから恩恵を受けています。

継続的な従業員セルフサービスおよびマネージャーアシスタントへの需要

AI対応HCMプラットフォーム市場は、従業員とマネージャーが日常的なHRタスク、承認、情報検索に対して常時稼働のデジタルサポートをますます期待するようになっているため、拡大しています。HRチャットボットのコスト効率ケースとして始まったものが、特に標準的なHRサービス時間外のサポートを必要とする分散型およびフロントライン重視の労働力において、定着率とユーザビリティの問題に変わりつつあります。SHRMは、従業員がAIによって仕事を失うよりも職務責任が変化する可能性が5.7倍高いことを発見しており、これは業務再設計をサポートするツールが主に労働力置き換えを中心に組み立てられたツールよりも速く受け入れられている理由を説明するのに役立ちます。これは重要です。なぜなら、従業員とマネージャーのアシスタントは、応答品質だけでなく、承認、スケジューリング、ポリシーのナビゲーションなどの日常的なタスクの摩擦を軽減するかどうかでも評価されているからです。課題は、プラットフォームが決定を明確に導いたり、オーバーライドの説明責任を割り当てたりしない場合、より多くのAI生成シグナルがマネージャーを過負荷にする可能性があることです。制御されたワークフロー、透明なポリシーロジック、容易なエスカレーションパスを中心にセルフサービスを構築するベンダーは、AI対応HCMプラットフォーム市場でシェアを獲得し続ける可能性が高いです。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機密性の高いHRデータガバナンスと説明可能性の要件 | -3.2% | グローバル、EU・北米・APAC規制市場に集中 | 中期(2〜4年) |

| エンドツーエンド自動化を遅らせるレガシー給与計算および認証スタック | -2.4% | グローバル、北米および西欧に集中 | 短期(2年以内) |

| 販売サイクルを延長するEU AI法および労働者協議会の義務 | -1.8% | EU加盟国および欧州経済領域市場 | 中期(2〜4年) |

| スキルオントロジーおよび労働データ標準にわたる相互運用性のギャップ | -1.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機密性の高いHRデータガバナンスと説明可能性の要件

ガバナンスはAI対応HCMプラットフォーム市場における最も明確な制約であり続けています。なぜなら、HRシステムは報酬、業績、休暇、身元、従業員行動に関連する非常に機密性の高い記録を扱うからです。調達チームは、後で解決すべき法的詳細として扱うのではなく、評価の始時点で説明可能性、文書化、監査可能性、人間による監視管理を求めるようになっています。報告書によると、AIを使用またはパイロット中の組織の49%が労働力AI方針を持っていましたが、そのグループのうち25%のみがそれらの方針を明確で将来性があると説明し、AI雇用法が活発な米国の最も人口の多い19州のHR専門家の57%がそれらの法律が存在することを知らなかったことが示されています。欧州では、EU AI法とGDPRが雇用関連AIに対してより厳格な規制枠組みを設定し、高リスクな使用に関する管理、人間による監視、データ影響の考慮事項を市場に投入する前に要求しています。AI対応HCMプラットフォーム市場はまた、第99条が最大3,500万ユーロの罰則を認めているという重大な財務リスクの閾値に直面しており、2025年の米国内国歳入庁の年間平均為替レート参照値では約3,790万米ドル、または非準拠の場合は世界年間売上高の7%に相当します。これは一部の購買決定を遅らていますが、説明可能性と結果ログを早期にプラットフォームに組み込んだベンダーを報いてもいます。[3]欧州委員会、「AI法|欧州のデジタルの未来を形成する」、欧州委員会、digital-strategy.ec.europa.eu

エンドツーエンド自動化を遅らせるレガシー給与計算および認証スタック

レガシー給与計算および認証インフラは、自動化が推奨から実行へとどこまで進めるかを制限することで、AI対応HCMプラットフォーム市場を依然として遅らせています。多くの企業はレガシーシステムの上にコパイロットを展開できますが、基盤となる給与計算エンジンがAIレイヤーからの信頼性の高いリアルタイムアクションを受け入れられない場合、完全な自動化の成果を達成することはできません。あるケーススタディでは、ある企業の米国およびカナダの給与計算システムが移行前に45年以上前のものであり、移行には19,000人の労働力に対する数十年にわたるカスタマイズの大規模な書き直しが必要でした。[4]Strada Global、「SuccessFactorsを使用したADM HR変革」、Strada Global、stradaglobal.com このプロファイルは、地域のコンプライアンスルール、組合条件、福利厚生ロジック、認証システムが長年にわたってコアに積み重ねられてきた大規模なグローバル組織では一般的です。その結果、AIネイティブベンダーの展開パスは、スタック自体を置き換えるのではなく、レガシースタックの上でオーケストレーションすることから始まることが多いです。AI対応HCMプラットフォーム市場は、したがって、ベンダーが法的管理、履歴記録、財務プロセスを壊すことなくレガシー給与計算および認証システムと統合できる場合に最も速く成長します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がソフトウェアの複雑さを超えたシグナル

プラットフォームソフトウェアはAI対応HCMプラットフォーム市場における最大のコンポーネントであり続け、2025年の収益の66.41%を占めました。これは、購買者がHR記録、労働力インテリジェンス、自動化機能を一つのプラットフォームに統合する際に、コアスイートが依然として大部分の支出を獲得していることを意味します。この位置は、以前は別々のツールに分散していたワークフローを統合するAIコアHCMプラットフォームおよび意思決定エンジンへの需要を反映しています。実際には、組織がまず人材データ、プロセスルール、AIアクションを一緒に置くことができるベースシステムを必要とするため、ソフトウェアは依然としてほとんどの企業購買の基盤となっています。同時に、HRにおけるAIの使用が機密性の高い従業員記録とビジネスクリティカルなワークフローに触れるようになったため、購買者はソフトウェアレイヤー内のガバナンスとセキュリティ機能により大きな重みを置いています。その意味で、プラットフォームソフトウェアは2025年のAI対応HCMプラットフォーム市場規模の運営中心を定義し続けています。

しかし、サービスは2031年にかけてプラットフォームソフトウェアよりも速い23.12%のCAGRで拡大すると予測されており、これは大規模展開の実際の複雑さを示しています。企業は、AIネイティブプラットフォームがクリーンなグリーンフィールド環境ではなく、多様な環境に展開されているため、実装設計、多国間展開サポート、コンプライアンスアドバイザリー、モデルガバナンスにより多くを費やしています。このパターンは、労働力インテリジェンスモデルを設定したり、HR、IT、法務、財務間の部門横断的な所有権を管理したりできる内部チームを欠く組織で特に顕著です。ソフトウェアシェアとサービス成長のギャップは、AI対応HCMプラットフォーム産業がまだ構築段階にあることを示唆しており、そこでは運営上の変化が製品機能とほぼ同じくらい重要です。また、ソフトウェア機能が収束しても、強力なサービスエコシステムを持つベンダーがアカウント価値を守ることができることも意味します。AI対応HCMプラットフォーム市場では、サービスはもはやソフトウェアを取り巻くサポートレイヤーではなく、採用ロジック自体の一部となっています。

展開モデル別:ハイブリッド採用がクラウドファーストの前提を再形成

クラウド展開は、AI対応HCMプラットフォーム市場における2025年の収益の72.41%を占め、SaaSファーストの購買行動がコアHRモダナイゼーションの主流方向を定義し続けていることを強調しています。クラウドはデォルトであり続けました。なぜなら、購買者に古いオンプレミス環境よりも速いリリース、より広い統合オプション、AI機能へのより容易なアクセスを提供するからです。また、共通の記録レイヤーからセルフサービス、分析、ワークフローオーケストレーションをサポートできる統合スイートへのより広い選好とも一致しています。クラウドへの需要の集中は、AI対応HCMプラットフォーム市場規模が依然として定期的な更新と継続的なモデル改善のために設計されたプラットフォームに依存していることを示しています。購買者は、すべての環境でそれらの関係をローカルに再構築することなく、HR、給与計算、労働力インテリジェンスを接続する最も実用的な方法としてクラウドを引き続き見ています。

ハイブリッド展開は依然として最も速く成長しているモデルであり、2031年にかけて22.68%のCAGRで拡大すると予測されており、これは実際の購買行動が単純なクラウドファーストのストーリーが示唆するよりも混在していることを意味します。規制されたセクターとデータ主権市場は、予測期間内にすべての給与計算、認証、または労働者記録をサードパーティインフラに移行できないことが多いです。大企業はまた、フロントエンドHCMレイヤーが先に移行する場合でも、給与計算エンジンと隣接システムの置き換えに数年かかる可能性があるという実際的な問題に直面しています。これにより、クラウドベースのAI推論、分析、ユーザーエクスペリエンスを提供しながら、ローカルデータの制約に対応できるプラットフォームへの需要が生まれます。オンプレミス展開はシェアを失っていますが、労働者データの取り扱いが技術だけでなく法的または制度的な制限によって管理されているアカウントでは依然として重要です。AI対応HCMプラットフォーム産業は、したがって、ハイブリッドアーキテクチャを一時的な妥協ではなく意図的な製品パスとして扱うベンダーを引き続き報います。

エンドユーザー企業規模別:SME採用が企業格差を縮小

大企業はAI対応HCMプラットフォーム市場における2025年の収益の61.39%を占め、企業スイートへの早期アクセス、より大きな変革予算、より強力な社内HRおよびITチームを反映しています。このリードはまた、大規模組織が従業員記録、給与計算、ワークフローのデジタル化に何年も費やしており、AIコパイロットと自動化レイヤーの最初の購買者となっていたという事実からも生じています。超大規模組織はHRにおけるAI実装率が60%に達しており、小規模組織の33%、中規模組織の35%と比較されています。大企業は、したがって、成熟度の優位性を持って現在のサイクルに入り、その優位性はAI対応HCMプラットフォーム市場における最大の収益基盤としての役割を引き続き支えています。シェアの状況は、特にグローバルでコンプライアンスが重い展開において、企業需要が依然として現在の市場量の多くを占めていることを明確にしています。

しかし、中小企業は最も速く成長しているサイズバンドであり、2031年にかけて23.94%のCAGRで拡大すると予測されています。クラウド価格設定、モジュール製品、よりシンプルな展開ために構築されたベンダーにより、以前は予算や専門チームを欠いていた購買者が高度な機能を利用できるようになりました。これは重要です。なぜなら、多くのSMEが現在大企業の変革プログラムを遅らせているプロセス負債を蓄積する前にAI対応HRシステムを採用しているからです。BambooHR、HiBob、Rippling、Darwinboxなどのベンダーは、より速い展開、より軽い設定、小規模企業のニーズに合わせたモバイルファーストのユーザーエクスペリエンスを提供することでそのギャップから恩恵を受けています。地域の専門家もAI対応HCMプラットフォーム市場のこの部分で重要です。なぜなら、ローカルコンプライアンスサポートがグローバルな広さよりも重要視されることが多いからです。時間の経過とともに、大規模アカウントが絶対的な収益を支配し続けるとしても、SMEの成長は企業格差を縮小するでしょう。

アプリケーション別:自律型ワークフロー自動化がレガシー意思決定サポートを凌駕

労働力管理および従業員インテリジェンスは2025年の収益の21.63%を占め、AI対応HCMプラットフォーム市場における最大のアプリケーション領域となっています。この位置は、従業員記録、組織構造、セルフサービス、コア管理ワークフローへの企業支出の長い歴史を反映しています。また、HRにおける多くのAI機能が、スタンドアロンツールとして立ち上げられるのではなく、既存の記録および管理レイヤーに最初に付加される理由も示しています。管理の定着した重要性により、このカテゴリはAI対応HCMプラットフォーム市場規模の中心に置かれ続けています。なぜなら、その後のすべての自動化ステップは依然として正確な労働者記録とポリシーロジックに依存しているからです。タレント獲得と候補者インテリジェンスも重要な支出領域であり続けています。なぜなら、多くの組織が他のHR機能に拡大する前に、スクリーニング、マッチング、面接サポートでAI展開パスを開始したからです。

自律型HRワークフロー自動化は2031年にかけて24.18%のCAGRで成長すると予測されており、最も速く成長しているアプリケーションカテゴリです。この変化は、アクションを推奨するだけのシステムから、制御された人間の監視でオンボーディング、例外ルーティング、コンプライアンス証明などのマルチステッププロセスを実行できるシステムへの移行を示しています。リスク管理が改善し、企業がレビューおよび承認ロジックの一部を自動化することにより快適になるにつれて、給与計算、報酬、福利厚生インテリジェンスも勢いを増しています。プラットフォーム全体の新しいAI駆動機能には、スキルおよび資格ベースのスケジューリング、エージェント型タイムシート承認、AI搭載の休暇機能が含まれています。学習、スキルインテリジェンス、内部異動も大規模言語モデルベースのオーサリングと推論によって再形成されており、AIガバナンスと労働力リスク管理は独自の購買カテゴリとして台頭しています。AI対応HCMプラットフォーム市場は、したがって、アプリケーションレイヤー全体でインサイト提供からアクション提供へと移行しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの構造的な労働力圧力がAI採用を加速

情報技術および通信企業はAI対応HCMプラットフォーム市場における2025年の収益の27.42%を占め、エンジニアリング主導の組織が他のほとんどの業種よりも早くAI HRアシスタントを採用したことを反映しています。これらの企業は多くの場合、内部AIへの親しみが高く、より大きなデジタル労働力を持ち、採用、学習、従業員サポートにわたる新しいワークフローモデルのテストに対する抵抗が少なかったです。これにより、より早く内部ベンチマークを確立することができ、それが労働力インテリジェンス機能のより広い採用を支援しました。BFSIは、監査可能性、構造化された管理、従業員データガバナンスの必要性がAI対応HCMシステムの設計優先事項と密接に一致しているため、別の重要な支出業種として続きました。AI対応HCMプラットフォーム産業は、したがって、早期採用業種がデジタルワークフローの複雑さと規制上の精査の両方を管理することにすでに慣れているものであるという明確なパターンを示しています。

ヘルスケアおよびライフサイエンスは2031年にかけて22.87%のCAGRで拡大すると予測されており、AI対応HCMプラットフォーム市場において最も速く成長しているエンドユーザー業種となっています。成長は、困難なシフトスケジューリング、資格確認要件、および労働力計画のエラーを他の多くのセクターよりもコストが高くする労働制約によって推進されています。小売りおよびeコマースも、高離職率のフロントライン業務がよりスマートなスケジューリングと従業員サポートツールから恩恵を受けるため、採用を加速しています。産業製造は、自動化から恩恵を受ける労働力計画、高齢化する労働力の移行、コンプライアンスが重い安全トレーニングワークフローにより焦点を当てています。政府および公共部門の需要は、労働力モダナイゼーションプログラムが進むにつれて増加していますが、主権データ要件はしばしばそれらの展開をハイブリッドモデルに向けて推進します。教育、エネルギー、専門サービスを含む他のセクターは、特にスキルインテリジェンスがリソース計画と内部再配置をサポートする場合に、残余需要を追加し続けています。

地域分析

北米は2025年の収益の40.12%を占め、AI対応HCMプラットフォーム市場における最大の地域貢献者であり続けました。この地域は、AIプログラムにすでに積極的な大企業の密集した基盤と、より速い評価および購買サイクルを可能にした成熟した企業ソフトウェア購買環境から恩恵を受けました。実際には、北米が2025年のAI対応HCMプラットフォーム市場シェアの40.12%を占めたのは、そこの購買者がクラウドHCM採用、AI実験、多機能プラットフォーム統合においてより進んでいたからです。この地域はまた2026年に分割された競争パターンを示し、既存企業が大企業の更新で強みを維持する一方、より速く動く挑戦者がより短い展開期間を通じて中堅市場およびSMEアカウントで牽引力を得ました。

アジア太平洋地域は2031年にかけて24.47%のCAGRで拡大すると予測されており、AI対応HCMプラットフォーム市場において最も速く成長している地域ブロックとなっています。この地域は、多くの購買者が成熟した西洋市場での自動化を遅らせるレガシーの重荷を回避できるグリーンフィールドのクラウドHCM展開パスから恩恵を受けています。速度とAI統合のための業務モデルに関するCEOの再評価が、日本、韓国、オーストラリア、東南アジア全体でCHROの優先事項を再形成しています。インドは特に重要です。なぜなら、APACで生まれたベンダーが純粋に国内サプライヤーにとどまるのではなく、AIネイティブHCM機能を輸出しているからです。中国は、ローカルデータ居住と政府コンプライアンス要件がプラットフォーム設計を形成する大きいが独自の市場として重要であり続け、オーストラリア、韓国、東南アジア経済は、デジタル変革プログラムと現代的な労働力システムへの雇用主需要の高まりを通じて採用を支援し続けています。

欧州は、ドイツ、英国、フランスが主導し、AI対応HCMプラットフォーム市場において意味のある2025年の収益を占めました。この地域の近期の購買行動は、機能比較だけでなく、ベンダーがEU枠組みの下での賃金透明性ルール、AIリスク分類、データ処理義務をどれだけうまく処理できるかによって形成されています。南米、中東、アフリカはより初期段階の地域ですが、古いデスクトップHRスタックを完全に制度化しなかった市場でモバイルファーストおよびAI組み込みプラットフォームが牽引力を得ている重要な成長領域であり続けています。ブラジルとサウジアラビアはそれぞれのサブ地域のアンカー市場として機能し、多国籍雇用主が労働力モダナイゼーションプログラムを通じて第一波のクラウドHCM採用を支援し続ける中、ナイジェリアと南アフリカはアフリカ全体で際立っています。

競争環境

AI対応HCMプラットフォーム市場は断片化されており、高度に競争的であり、Workday、ADP、Dayforce、UKG、Paychexなどの確立されたベンダーが、Rippling、Darwinbox、Deel、HiBobなどのAIネイティブの挑戦者からの圧力に直面しています。既存企業は依然として歴史的な給与計算の深さ、企業関係、統合範囲において優位性を持ち、挑戦者は展開速度、よりクリーンなアーキテクチャ、中堅市場の購買者により適した価格設定でより積極的に競争しています。これにより、大規模ベンダーが組み込みAI拡張を通じてインストールベースを守る一方、挑戦者がより速い価値実現時間で新規アカウント獲得を追求する分割戦略環境が生まれています。2026年、AI対応HCMプラットフォーム市場における競争上の差別化は、データコンテキスト、オーケストレーション深さ、および自動化が高リスクなHRプロセスで人間の監視と監査可能性を持って運用できるという証明にますます結びついています。そのため、市場は最も多くの機能を持つ者ではなく、購買者が信頼できる方法でデータの深さ、ワークフロー実行、ガバナンスを結びつけることができる者が勝ちます。

Workdayはこの戦略転換の最も明確な例の一つです。2026年3月にSanaを一般提供し、その後2026年5月にHRおよび財務向けSanaセルフサービスエージェントをMicrosoft 365 Copilotに統合することでリーチを拡大し、従業員がすでに働いている場所により近くHRアクションをもたらしました。Paychexはまた2026年2月に、Paycor and Paychex FlexにAI駆動のスケジューリング、休暇、タイムシート承認機能を追加することで競争フィールドを拡大し、SMEおよび中堅市場アカウントにおける実行指向の機能の重要性を強化しました。Darwinboxは資本支援と国際展開を通じて地位を強化し、2025年8月にはモデルコンテキストプロトコルのサポートを強調し、130カ国の400万人の従業員にわたるフットプリントでDarwinbox スーパーエージェントを導入しました。

AI対応HCMプラットフォーム市場における競争フィールドはまた、AIガバナンスツール、多国間給与計算オーケストレーション、内部異動に直接結びついたスキルインテリジェンスにおけるホワイトスペース需要によって形成されています。即時の置き換えを強制するのではなく、レガシー給与計算エンジンを橋渡しできるベンダーは、財務および法務チームがバックエンド変更のペースを依然として管理している大企業アカウントでより良い牽引力を見込めます。同時に、中堅市場の顧客は、制御構造を弱めることなく実装の労力を削減し、消費者のようなインターフェースを提示するベンダーを引き続き報います。これは、購買者がHRプロセス内で新たなコンプライアンスリスクを生み出すことなく行動できるAIをますます求めているため、競争の次の段階は柔軟なアーキテクチャと強力なガバナンス成果物を組み合わせたプラットフォームを優遇する可能性が高いことを意味します。

AI対応HCMプラットフォーム産業リーダー

Workday, Inc.

ADP, Inc.

Dayforce, Inc.

UKG Inc.

Paycom Software, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:WorkdayはSanaセルフサービスエージェントをMicrosoft 365 Copilotに統合し、Microsoft 365内で直接休暇申請や給与明細確認などのHRタスクを可能にしました。

- 2026年5月:WorkdayはITサービス管理および出張エージェント向けSanaを立ち上げ、AIをオンボーディング、アクセス、出張、経費に拡張しました。

- 2026年3月:Workdayは会話型AI、セルフサービス、エンタープライズオーケストレーションを含むSanaを世界中で一般提供しました。

- 2026年2月:Paychexは、スマートスケジューリング、エージェント型タイムシート承認、AI搭載の休暇機能を含むAI機能をPaycorおよびPaychex Flexに追加しました。

グローバルAI対応HCMプラットフォーム市場レポートの範囲

AI対応HCMプラットフォーム市場とは、HR業務の中核にAIを組み込み、労働力インテリジェンス、スキル分析、会話型HRアシスタント、自律型ワークフロー自動化、AIガバナンスおよびコンプライアンスを組み合わせた高度な人的資本管理ソリューションを指します。クラウド、オンプレミス、ハイブリッドモデルを通じて提供されるこれらのプラットフォームは、BFSI、ヘルスケア、ITおよび通信、小売り、製造、政府などの産業にわたる大企業とSMEの両方にサービスを提供します。この市場の中核的な目的は、自動化、予測インサイト、コンプライアンス保証、従業員エンゲージメントの向上のためにAIを活用することでHR管理を変革し、組織が労働力の生産性と戦略的意思決定を最適化できるようにすることです。

AI対応HCMプラットフォーム市場レポートは、コンポーネント(プラットフォームソフトウェア、[AIコアHCMプラットフォーム、AIコパイロットおよび会話型HRアシスタント、労働力インテリジェンスおよび意思決定エンジン、スキルインテリジェンスプラットフォーム、自律型HRワークフロー自動化プラットフォーム、AIガバナンス・セキュリティ・コンプライアンスプラットフォーム]、およびサービス)、展開モデル(クラウド、オンプレミス、ハイブリッド展開)、企業規模(大企業、中小企業)、アプリケーション(タレント獲得・採用・候補者インテリジェンス、労働力管理・従業員インテリジェンス、給与計算・報酬・福利厚生インテリジェンス、労働力計画・分析・意思決定インテリジェンス、学習・スキルインテリジェンス・内部異動、従業員エクスペリエンス・HRサービス提供・AIアシスタント、自律型HRワークフロー自動化、AIガバナンス・コンプライアンス・労働力リスク管理)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術および通信、小売りおよびeコマース、産業製造、政府および公共部門)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| プラットフォームソフトウェア | AIコアHCMプラットフォーム |

| AIコパイロットおよび会話型HRアシスタント | |

| 労働力インテリジェンスおよび意思決定エンジン | |

| スキルインテリジェンスプラットフォーム | |

| 自律型HRワークフロー自動化プラットフォーム | |

| AIガバナンス・セキュリティ・コンプライアンスプラットフォーム | |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド展開 |

| 大企業 |

| 中小企業 |

| タレント獲得・採用・候補者インテリジェンス |

| 労働力管理および従業員インテリジェンス |

| 給与計算・報酬・福利厚生インテリジェンス |

| 労働力計画・分析・意思決定インテリジェンス |

| 学習・スキルインテリジェンス・内部異動 |

| 従業員エクスペリエンス・HRサービス提供・AIアシスタント |

| 自律型HRワークフロー自動化 |

| AIガバナンス・コンプライアンス・労働力リスク管理 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術および通信 |

| 小売りおよびeコマース |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | プラットフォームソフトウェア | AIコアHCMプラットフォーム |

| AIコパイロットおよび会話型HRアシスタント | ||

| 労働力インテリジェンスおよび意思決定エンジン | ||

| スキルインテリジェンスプラットフォーム | ||

| 自律型HRワークフロー自動化プラットフォーム | ||

| AIガバナンス・セキュリティ・コンプライアンスプラットフォーム | ||

| サービス | ||

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| ハイブリッド展開 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | タレント獲得・採用・候補者インテリジェンス | |

| 労働力管理および従業員インテリジェンス | ||

| 給与計算・報酬・福利厚生インテリジェンス | ||

| 労働力計画・分析・意思決定インテリジェンス | ||

| 学習・スキルインテリジェンス・内部異動 | ||

| 従業員エクスペリエンス・HRサービス提供・AIアシスタント | ||

| 自律型HRワークフロー自動化 | ||

| AIガバナンス・コンプライアンス・労働力リスク管理 | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 情報技術および通信 | ||

| 小売りおよびeコマース | ||

| 産業製造 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

AI対応HCMプラットフォーム市場の現在および予測規模は?

AI対応HCMプラットフォーム市場は2026年に146億8,000万米ドルに達し、2026年から2031年にかけて21.68%のCAGR成長し、2031年までに391億5,000万米ドルに達すると予測されています。

AI対応HCMプラットフォームにおける支出をリードする展開モデルはどれですか?

クラウドが2025年の収益の72.41%で支出をリードしていますが、多くの規制された大企業環境がクラウドとオンプレミスインフラの組み合わせを依然として必要としているため、ハイブリッドはより速く成長しています。

AI対応HCMプラットフォームにおいて最も速く成長しているアプリケーション領域はどれですか?

自律型HRワークフロー自動化は最も速く成長しているアプリケーションであり、2031年にかけて24.18%のCAGRが予測されています。これは購買者がAIの推奨からマルチステップHRタスクのAI実行へと移行しているためです。

最も速い成長機会を生み出している顧客規模グループはどれですか?

中小企業は2031年にかけて23.94%のCAGRで最も速く拡大しており、SaaS価格設定、モジュール展開、および以前は大規模組織に限られていたAIツールへのより容易なアクセスによって支援されています。

2031年にかけて最も速く拡大すると予想される地域はどこですか?

アジア太平洋地域は2031年にかけて24.47%のCAGRで成長すると予測されており、グリーンフィールドのクラウド展開と北米および欧州よりも少ないレガシーの制約によって支援されています。

AI対応HCMプラットフォームのより広い採用に対する最大の障壁は何ですか?

機密性の高いHRデータガバナンスと説明可能性の要件が最大の障壁であり続けており、特に雇用関連AIが厳格な監視、文書化、コンプライアンス基準を満たさなければならない場合に顕著です。

最終更新日: