AIメモリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.93 十億米ドル |

| 市場規模 (2031) | 98.28 十億米ドル |

| 成長率 (2026 - 2031) | 28.61% CAGR |

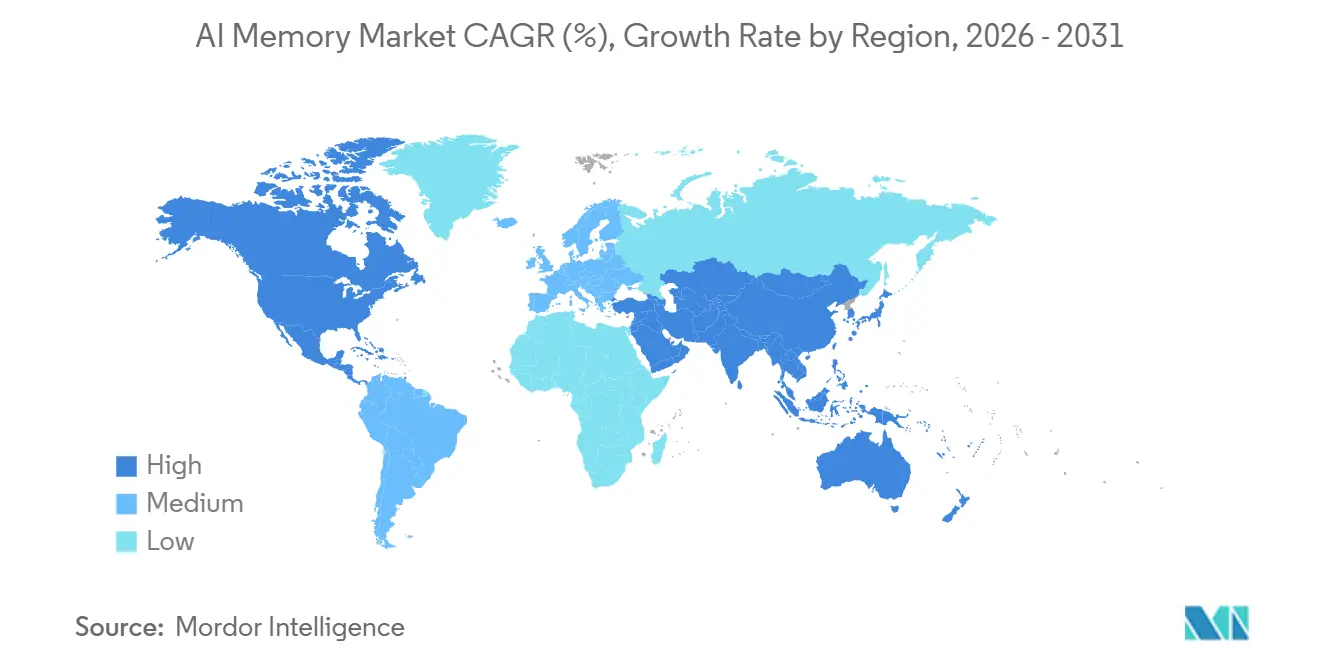

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

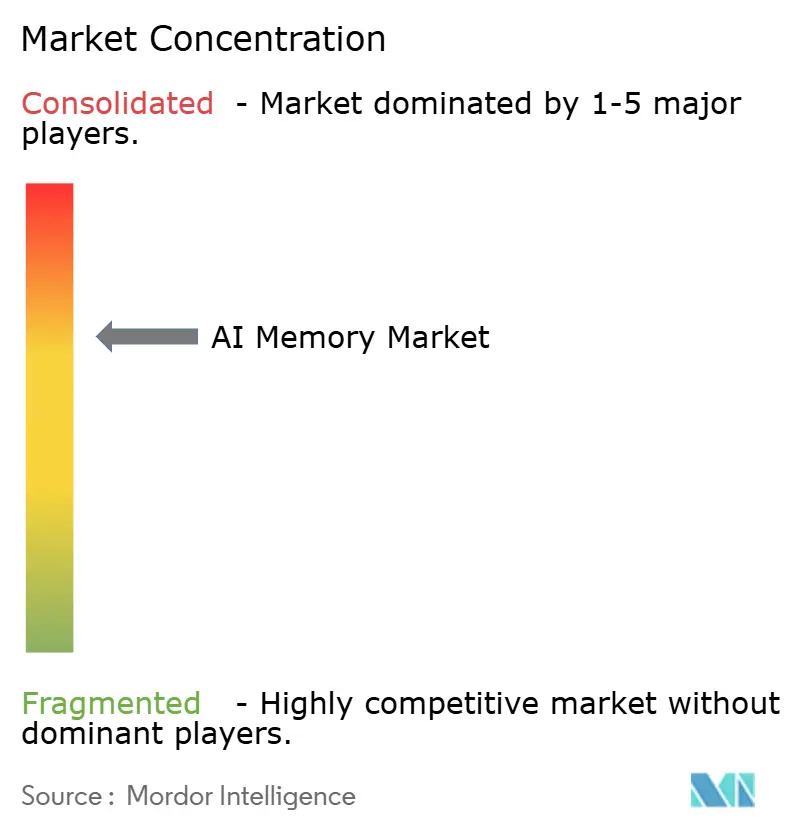

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIメモリ市場分析

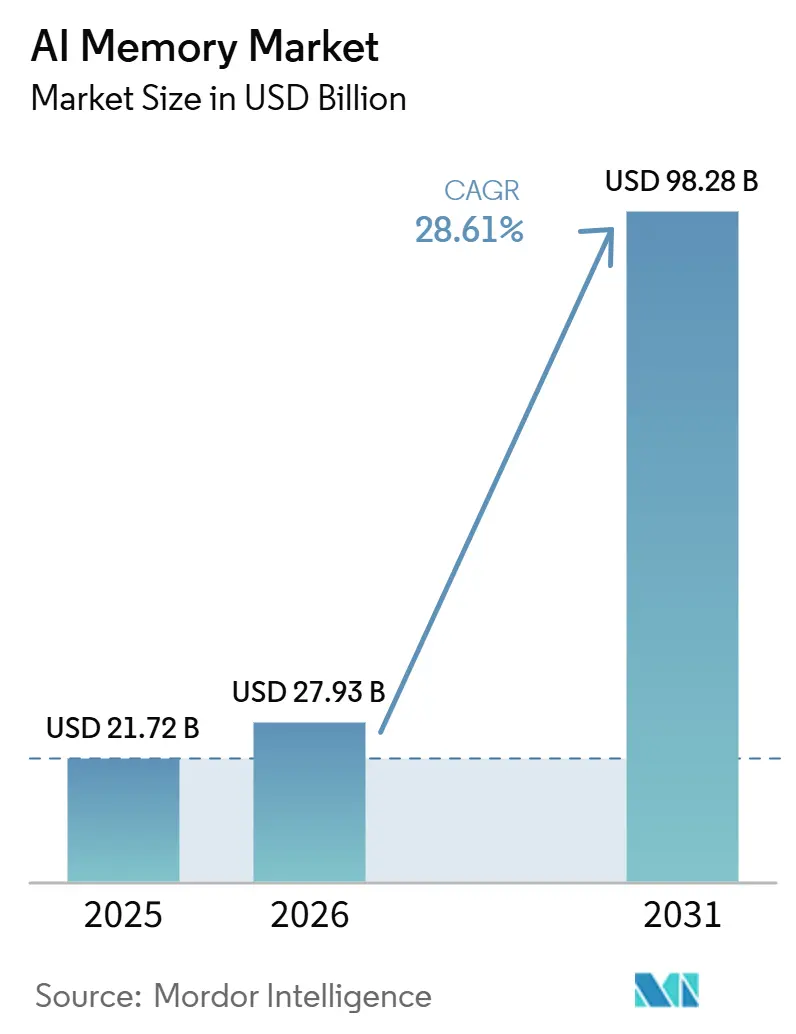

AIメモリ市場規模は、2025年の217.2億米ドルから2026年には279.3億米ドルに成長し、2026年から2031年にかけてCAGR 28.61%で2031年までに982.8億米ドルに達すると予測されています。このペースは、モデルトレーニング、推論サービング、およびコンテキストストレージがいずれも高い帯域幅と大規模なアクティブメモリプールに依存するようになるにつれ、メモリがAIシステム設計の中心に移行したことを反映しています。AIメモリ市場はまた、ハイパースケールバイヤーがより大規模なAIサーバーフリートを計画していることや、自動車、ロボティクス、産業分野のエッジシステムがデータセンター外での第二の需要波を生み出していることからも拡大しています。製品ロードマップは現在、資格認定速度、パッケージング準備状況、および1つのプラットフォームで複数のメモリ層をサポートする能力によって形成されています。これにより、サプライヤー戦略は長期的なプラットフォームアライメント、生産計画、およびエコシステムパートナーシップにより焦点を当てるようになっています。また、CXLベースの拡張やAIネイティブストレージメモリなどの新しいメモリ層の参入余地も広がっており、AIメモリ市場の商業的範囲を拡大しています。

レポートの主要ポイント

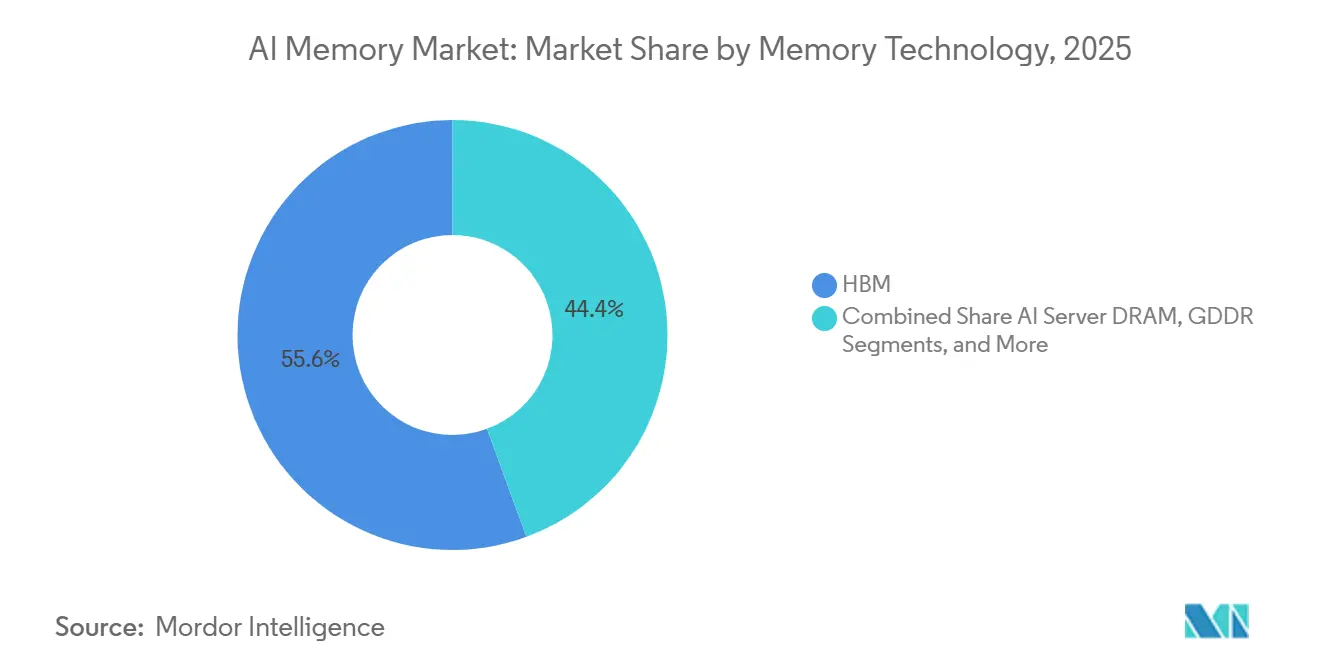

- メモリ技術別では、HBMが2025年のAIメモリ市場において55.60%の収益シェアを占め、GDDRは2031年にかけてCAGR 29.44%で拡大する見込みです。

- AIアプリケーション別では、AIトレーニングおよびモデル開発が2025年の収益の45.50%を占め、AI推論は2031年にかけて最高のCAGR 29.57%を記録すると予測されています。

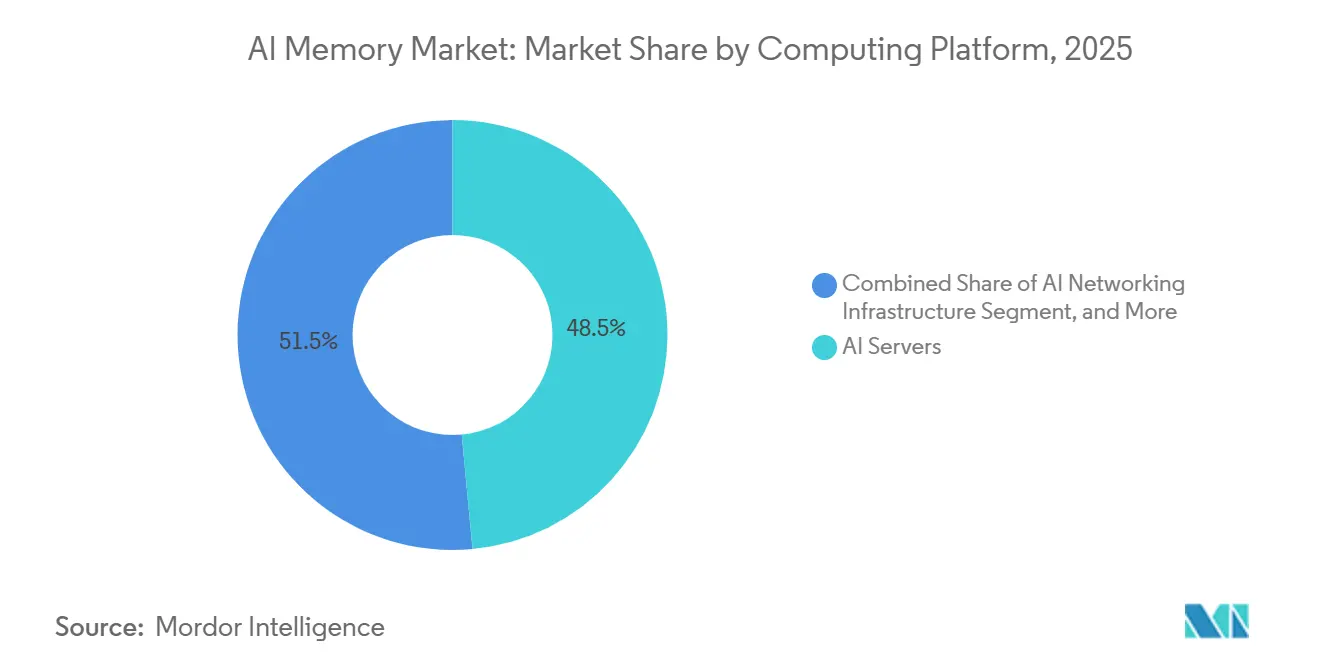

- コンピューティングプラットフォーム別では、AIサーバーが2025年のAIメモリ市場において48.52%のシェアを占め、エッジAIシステムは2031年にかけてCAGR 29.62%で成長する見込みです。

- 地域別では、北米が2025年に38.41%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 29.48%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIメモリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIアクセラレーターにおけるHBM3EおよびHBM4の採用拡大 | +8.5% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| ハイパースケールAIサーバーフリートの拡大 | +7.0% | グローバル、北米が最も強く、欧州およびアジア太平洋地域への波及あり | 短期(2年以内) |

| AIトレーニングおよび推論コンピュート密度の上昇 | +5.5% | グローバル、北米が主導 | 中期(2〜4年) |

| AIサーバーおよびラックにおけるメモリコンテンツのインフレーション | +4.0% | グローバル、北米、欧州、およびアジア太平洋主要市場が最も強い | 短期(2年以内) |

| 先進GPUおよびASICにおけるワットあたりの高帯域幅需要 | +3.5% | グローバル、北米および韓国での早期集中 | 中期(2〜4年) |

| 長コンテキストエージェンティックAIワークロードにおけるKVキャッシュの持続的成長 | +2.5% | グローバル、北米および欧州での早期採用 | 長期(4年以) |

| 情報源: Mordor Intelligence | |||

AIアクセラレーターにおけるHBM3EおよびHBM4の採用拡大

HBM3EからHBM4への移行は、アクセラレーターベンダーが各新プラットフォーム世代においてより高い帯域幅と優れた電力効率を追求するにつれ、急速に進んでいます。NVIDIAは2026年5月に、Vera Rubinプラットフォームが本格量産に移行していることを発表し、次世代メモリ需要が早期サンプリング活動ではなく本番展開に直接結びついていることを確認しました。[1]NVIDIA Corporation、「NVIDIA Vera Rubin、エージェンティックAIファクトリーを世界規模で支えるべく本格量産へ移行」、NVIDIAインベスター・リレーションズ、investor.nvidia.com これが重要なのは、HBMがもはや主要AIシステムにおけるプレミアムオプションではなく、コンピュートスタックの必須要素となっているためです。バイヤーがハードウェアロードマップをより高性能なアクセラレーターに合わせるにつれ、メモリ計画はより早期に開始され、より長期間にわたって固定されます。これにより、調達は短サイクルのコンポーネント購入からプラットフォームレベルのコミットメントへとシフトします。AIメモリ市場にとって、これはHBMを収益成長と戦略的サプライヤーポジショニングの中心に置き続けることを意味します。

ハイパースケールAIサーバーフリートの拡大

大規模なAIサーバープログラムは、クラウドインフラ全体で段階的なパイロットから確約された展開サイクルへと移行しています。AMDとMeta Platforms, Inc.は2026年2月に、6ギガワットのAMD GPUインフラを展開するための拡大戦略的パートナーシップを発表し、最初の1ギガワットフェーズの出荷は2026年下半期に開始される予定です。[2]Advanced Micro Devices、「AMDとMetaが6ギガワットのAMD GPU展開に向けた拡大戦略的パートナーシップを発表」、AMDニュースルーム、amd.com その規模の各ロールアウトは、HBM、サーバーDRAM、ストレージメモリ、およびネットワーキングメモリを同時に引き込みます。これは、成長が単一のメモリタイプに限定されず、AIクラスターをサポートするフルスタック全体に広がることを意味します。また、信頼性の高い資格認定、安定した出力、およびロードマップの継続性を提供できるサプライヤーを優遇します。AIメモリ市場は、より大規模なフリート数と各展開システム内のより高いメモリコンテンツの両方から恩恵を受けています。

AIトレーニングおよび推論コンピュート密度の上昇

トレーニングクラスターと推論クラスターはいずれも、以前のAIシステムよりも大きなモデル状態をアクティブメモリに保持しています。NVIDIAは2026年3月にBlueField-4 STXモジュラーストレージアーキテクチャをCMXコンテキストメモリストレージとともに発売し、メモリが推論インフラに二次的なコンポーネントとして扱われるのではなく、専用レイヤーとして設計されるようになっていることを示しました。[3]NVIDIA Corporation、「NVIDIA Vera Rubin、エージェンティックAIファクトリーを世界規模で支えるべく本格量産へ移行」、NVIDIAインベスター・リレーションズ、investor.nvidia.com Penguin Solutionsは同月、エンタープライズ規模の推論向けに最大11TBのCXLメモリを搭載した量産対応CXLベースKVキャッシュサーバーを発表し、同じアーキテクチャシフトを強化しました。これらの発表は、長いコンテキストウィンドウと永続的なセッション状態がプロセッサの近くに保持される必要がある場合、コンピュートを追加するだけではスループットの制限を解消できないことを示しています。モデルの使用がよりインタラクティブかつ継続的になるにつれ、メモリ帯域幅と容量の両方の重要性が高まります。これにより、AIメモリ市場はAI推論システムの構築方法と密接に結びついています。

AIサーバーおよびラックにおけるメモリコンテンツのインフレーション

新しいAIラックは、アクセラレーター層、サーバー層、およびストレージ層全体でより多くのメモリを搭載しています。NVIDIAは、Vera RubinプラットフォームがHBM4をコンテキストメモリストレージアーキテクチャと統合していると述べており、これは以前のプラットフォームよりも大きなメモリフットプリントを持つより広範なシステム設計を示しています。Penguin Solutionsは同じ圧力に対応し、DDR5とCXLアドインカードを組み合わせて推論展開に利用可能なメモリを拡張するCXLベースのサーバー設計を採用しました。これらの動きは、バイヤーがもはやメモリを購入サイクルの後半で調整できるサポートコンポーネントとしてサイジングしていないことを示しています。メモリは現在、システムコスト、アーキテクチャの選択、および調達タイミングをまとめて形成しています。これにより、AIメモリ市場内のHBM、サーバーDRAM、LPDDR、および拡張メモリ全体でより広い収益基盤が生まれます。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パッケージレベルの高い熱的制約と歩留まり制約 | -2.5% | グローバル、韓国および台湾で最も強い影響 | 短期(2年以内) |

| 先進HBMの資格認定済みサプライベースの限定性 | -2.0% | グローバル、北米への直接的な下流影響あり | 短期(2年以内) |

| 先進パッケージング能力への高い依存 | -1.5% | グローバル、台湾および韓国での主要な圧力 | 中期(2〜4年) |

| HBM世代間の急速な陳腐化リスク | -1.0% | グローバル、北米およびアジア太平洋地域に戦略的リスクが集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パッケージレベルの高い熱的制約と歩留まり制約

先進積層メモリは、より多くの層がより狭い熱的エンベロープ内で一体的に機能する必要があるため、従来のメモリよりもスケールアップが困難です。これはHBMにおいて特に重要であり、完成品の出力はウェーハ供給と同様にパッケージング品質に依存します。パッケージングパフォーマンスが低下すると、エンドデマンドが堅調であってもアクセラレーターの納品が遅れる可能性があります。また、各世代が量産出荷前に熱的、信頼性、およびプラットフォームレベルの要件をクリアする必要があるため、検証にも時間がかかります。これにより、新製品世代の使用可能なランプアップウィンドウが狭まる可能性があります。AIメモリ市場は、需要条件が堅調であっても、パッケージレベルの実行リスクにさらされ続けます。

先進HBMの資格認定済みサプライベースの限定性

先進HBMで主要なAIアクセラレータープログラムをサポートできるサプライヤーは少数に限られています。メモリが各プラットフォームのコントローラー、パッケージ設計、熱プロファイル、およびパフォーマンス目標に一致する必要があるため、資格認定には時間がかかります。そのため、バイヤーは大規模な展開サイクルを計画する際に狭いサプライベースに依存します。この集中により、資格認定済みベンダーは割り当てとタイミングに対してより大きな制御力を持ちます。また、製品サイクルの遅延はサプライヤーと顧客の両方にとってコストを高めます。AIメモリ市場は、将来のHBM世代で資格認定済みサプライヤーベースが拡大するまで、この制約を抱え続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリ技術別:HBMが収益を支え、GDDRがより広範なAI展開全体でスケール

HBMは2025年のAIメモリ市場シェアの55.60%を占め、ハイパースケールトレーニングインフラが年間収益をいかに強く形成したかを示しています。そのリードは、主要なAIアクセラレーターが非常に高い帯域幅メモリに依存しており、それなしでは期待されるスループットを維持できないという事実から生まれました。NVIDIAは2026年5月にVera Rubinが本格量産に移行していると述べており、次世代システムが積極的な展開に移行するにつれてHBMの継続的な需要を支持しています。AIサーバーDRAMは、大規模なAIシステムがアクセラレーターコンプレックスの周囲に依然として相当量のメインメモリを必要とするため、第2位の技術層にとどまりました。

GDDRは、GDDR7の商業展開に支えられ、2031年にかけてCAGR 29.44%でAIメモリ市場規模の最速成長を記録すると予測されています。RambusはGDDR7が2024年3月にJEDECによって標準化され、グラフィックスおよびアクセラレーターアプリケーション向けの高性能パスをもたらしたと指摘しています。AIメモリ産業内では、これによりGDDRはHBMクラスのパッケージングを常に必要とするわけではないが高い帯域幅を必要とするGPUおよびエッジアクセラレーターにおいてより強力な地位を得ます。AIエッジメモリLPDDRも、推論システムおよびエッジデバイスが厳しい熱的制限の下でワットあたりの優れた帯域幅を必要とするにつれて拡大する見込みです。CXLベースの拡張を含むその他のメモリ技術は、Penguin Solutionsが2026年3月にエンタープライズ推論向けに最大11TBのメモリを搭載した量産対応CXLベースKVキャッシュサーバーを発表したことで、より長い成長余地を加えています。

AIアプリケーション別:トレーニングが現在の収益をリードし、推論がメモリスタックを再形成

AIトレーニングおよびモデル開発は2025年の収益の45.50%を占め、AIメモリ市場において最大のアプリケーション領域であり続けました。この地位は、数千のアクセラレーターが連携して動作し、大規模なアクティブメモリプールを必要とするフロンティアモデル開発の重いメモリ需要を反映しています。AI推論は、AIサービスが定期的なトレーニングイベントから継続的なユーザー向けワークロードへと移行するにつれ、2031年にかけてCAGR 29.57%で最速ペースで成長すると予測されています。このシフトが重要なのは、推論が継続的に実行され、すべてのプロンプト、検索サイクル、およびコンテキスト更新とともにスケールするためです。

Penguin Solutionsは2026年3月に、推論ワークロードはコンピュート主導が30%、メモリ主導が70%であると述べており、メモリ帯域幅とアクセス可能な容量が展開計画における主要な設計変数になりつつある理由を強調しています。NVIDIAもエージェンティックAI推論向けにCMXコンテキストメモリストレージを導入し、KVキャッシュおよび関連するモデル状態をアクティブなワークロードの近くに保持する必要性の高まりを反映しています。AIメモリ産業において、これは推論が単なる需要の付加物以上のものとなり、展開されたシステム内のメモリ階層を変えることを意味します。HPCおよびサイエンティフィックAIは第3のアプリケーションブロックとして残り、国立研究所、気候モデリング、および創薬ワークロードを通じてより安定した需要基盤を提供します。これらは多くの場合、最上位のHBM層よりも広範なサーバーメモリバランスに依存しています。

コンピューティングプラットフォーム別:AIサーバーが現在主導し、エッジAIシステムが需要基盤を拡大

AIサーバーは2025年の収益の48.52%を占め、AIメモリ市場のコンピューティングプラットフォームの中で最大のシェアを持ちました。そのリードは、ラックスケールのAIシステムが同じ展開サイクルでHBM、サーバーDRAM、ストレージメモリ、およびネットワーキングメモリを吸収するという事実から生まれました。AIコンピュートアクセラレーターも重要であり、各新しいHBMおよびDRAM世代の需要を形成するメモリインターフェース要件を定義します。その結果、AIハードウェアにおけるプラットフォーム競争はメモリロードマップと生産計画に直接影響します。

エッジAIシステムは2031年にかけてCAGR 29.62%で最速ペースで拡大すると予測されており、AIメモリ市場のリーチを集中型データセンターを超えて広げます。これらのシステムは、より厳しい電力および熱的制限の中で持続的な帯域幅を必要とし、LPDDRおよび選択されたGDDR構成への需要を支持します。AIメモリ産業全体において、需要が大規模なAIサーバークラスターと分散型インテリジェントデバイスの両方から生まれるため、プラットフォームミックスはより多様になります。AMDとMeta Platforms, Inc.は2026年2月に6ギガワットのAMD GPUインフラを展開する計画を発表し、単一のプラットフォームコミットメントが次の生産サイクルにわたって大規模なメモリ要件を前倒しにする方法を示しています。AIネットワーキングインフラおよびその他のコンピューティングプラットフォームカテゴリも、より大規模なクラスターが推論パフォーマンスを安定させるためにメモリ対応のスイッチング、ストレージ、およびコンテキストサービング層を必要とするにつれて関連性を高めています。

地域分析

北米は2025年のAIメモリ市場シェアの38.41%を占め、最大の地域需要センターとなりました。そのリードは、メモリを通常のサーバーコンポーネントではなく戦略的な調達品目に変えたハイパースケーラーのAIインフラ構築から生まれました。この地域はまた、主要なクラウドおよびアクセラレータープラットフォームバイヤーの集中から恩恵を受けており、資格認定済みサプライへの強い引力を持っています。これにより、北米はAIメモリ市場における近期の割り当て決定と長期的なプラットフォーム計画の両方において中心的な位置を保っています。

アジア太平洋地域は2031年にかけてCAGR 29.48%で成長し、AIメモリ市場で最も成長の速い地域となる見込みです。この地域は、主要なHBM製造基盤と支援パッケージングエコシステムの大部分を擁しているため、需要側と生産側の両方で重要です。韓国は先進AIメモリの中核生産センターであり続け、日本はHBM能力への新たな投資を通じて追加の製造拠点としての役割を強化しています。中国は、技術制限が展開可能なメモリインフラの種類を形成しているものの、国内AIモデル開発の高まりを通じて需要の別の層を加えています。インドは予測期間中、クラウドの拡大と成長するAIスタートアップ基盤に支えられ、主に消費市場として台頭しています。

欧州およびその他の地域は2025年のAIメモリ市場においてより小さなシェアを占めましたが、その需要パターンは戦略的に異なります。欧州では、需要はトレーサビリティとエネルギー効率を重視する産業AI、金融サービス、ライフサイエンス、およびソブリンコンピューティングプログラムに集中しています。南米、中東、およびアフリカは依然として初期段階の市場ですが、ソブリンクラウドプログラムと広域地域データセンター投資を通じてAI推論需要を追加的に発展させています。これは、収益集中が北米で最も高く、生産集中がアジア太平洋地域で最も強いにもかかわらず、AIメモリ市場のグローバルフットプリントが拡大していることを意味します。

競合環境

AIメモリ市場は製造層において高度に集中しており、特にHBMは2025年の収益の55.60%を占めています。先進HBMの供給は資格認定済みベンダーの非常に少数のグループに限定されており、市場のその部分はより広いメモリカテゴリよりもはるかに厳しい構造を持っています。競争は、製品発表だけでなく、資格認定速度、パッケージング準備状況、および主要なアクセラレーターロードマップとの整合性を維持する能力によってより多く形成されています。これらの条件により、価格のみの競争よりも規模と実行力がより重要になります。

2026年のいくつかの戦略的動きは、ベンダーがAIメモ市場の次のフェーズに向けてどのように位置づけているかを示しました。Micron Technology, Inc.は2026年7月に広島でのHBM工場拡張の起工式を行い、先進AIメモリ供給における長期的な地位を支持しています。Applied Materials, Inc.とTaiwan Semiconductor Manufacturing Company Limitedは2026年5月に、データセンターおよびエッジアプリケーションにわたる次世代AI半導体デバイスの材料工学とプロセス統合を加速するためのイノベーションパートナーシップを発表しました。NVIDIAは2026年3月にBlueField-4 STXとCMXコンテキストメモリストレージを発売し、アクセラレーターパッケージ自体を超えてメモリの商業的役割を拡大しました。Penguin Solutionsも2026年3月に量産対応CXLベースKVキャッシュサーバーを発表し、コアHBM供給が集中したままであっても新規参入者が隣接するメモリ層に参入できることを示しました。

AIメモリ市場における主要なホワイトスペースは、直接的なHBM代替ではなく、先進パッケージングサポート、CXL拡張メモリ、およびAIネイティブストレージ層にあります。標準とインターフェースエコシステムも既存プレイヤーの強みを強化し、新規参入者の資格認定負担を高めます。RambusはコントローラーIPとメモリインターフェースサポートが新しい標準が展開可能な製品にどれだけ早く移行するかを決定するのに役立つため、ここでも引き続き重要です。その結果、コア製造層が狭い一方で、周囲のエコシステムは専門サプライヤーに選択的な参入ポイントを提供する市場となっています。

AIメモリ産業リーダー

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Micron Technology, Inc.は日本の広島において93億米ドルのHBM工場拡張の起工式を行い、日本の経済産業省から最大5,000億円の支援を受け、2028年夏からの量産を目標としています。この施設はAIアクセラレータープラットフォーム向けのHBM4生産に特化しており、Micronの総額2,000億米ドルに上る米国および国際製造拡張コミットメントの一部です。

- 2026年6月:NVIDIAのCEOジェンスン・フアンはGTC台北において、Samsung Electronics Co., Ltd.、SK hynix Inc.、およびMicron Technology, Inc.がすべてVera RubinプラットフォームのHBM4サプライヤーとして資格認定されたことを確認し、単一のAIアクセラレーター世代に対する同時三社資格認定の初の事例となりました。

- 2026年5月:NVIDIAは2026年5月31日のGTC台北において、Vera Rubinプラットフォームが本格量産に移行していることを発表し、量産出荷は2026年第3四半期から開始される予定です。このプラットフォームは前世代のGrace Blackwellと比較してスケールでのエージェントスループットを10倍向上させ、アクセラレーターとCMXコンテキストメモリストレージアーキテクチャ全体にHBM4を統合しています。

- 2026年5月:Applied Materials, Inc.とTaiwan Semiconductor Manufacturing Company Limitedは、シリコンバレーのApplied MaterialsのEPICセンターにおいてイノベーションパートナーシップを発表し、データセンターおよびエッジアプリケーションにわたる次世代AI半導体デバイスの材料工学とプロセス統合技術の共同開発を目指しています。

グローバルAIメモリ市場レポートの範囲

AIメモリ市場とは、人工知能(AI)ワークロード向けに最適化された先進メモリ技術の設計、開発、および展開に特化した産業セグメントを指し、トレーニングおよび推論プロセスにおけるより高速なデータアクセス、高い帯域幅、および改善されたエネルギー効率を実現します。

AIメモリ市場レポートは、メモリ技術(HBM、AIサーバーDRAM、GDDR、AIエッジメモリLPDDR、およびその他のメモリ技術(CXLメモリおよびその他の新興メモリタイプ))、AIアプリケーション(AIトレーニングおよびモデル開発、AI推論、HPCおよびサイエンティフィックAI)、コンピューティングプラットフォーム(AIサーバー、AIコンピュートアクセラレーター、AIネットワーキングインフラ、エッジAIシステム、およびその他のコンピューティングプラットフォーム(特化型AIコンピューティングプラットフォームおよびAIワークステーション))、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| HBM |

| AIサーバーDRAM |

| GDDR |

| AIエッジメモリLPDDR |

| その他のメモリ技術(CXLメモリおよびその他の新興メモリタイプ) |

| AIトレーニングおよびモデル開発 |

| AI推論 |

| HPCおよびサイエンティフィックAI |

| AIサーバー |

| AIコンピュートアクセラレーター |

| AIネットワーキングインフラ |

| エッジAIシステム |

| その他のコンピューティングプラットフォーム(特化型AIコンピューティングプラットフォームおよびAIワークステーション) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 南米 | |

| 中東およびアフリカ |

| メモリ技術別 | HBM | |

| AIサーバーDRAM | ||

| GDDR | ||

| AIエッジメモリLPDDR | ||

| その他のメモリ技術(CXLメモリおよびその他の新興メモリタイプ) | ||

| AIアプリケーション別 | AIトレーニングおよびモデル開発 | |

| AI推論 | ||

| HPCおよびサイエンティフィックAI | ||

| コンピューティングプラットフォーム別 | AIサーバー | |

| AIコンピュートアクセラレーター | ||

| AIネットワーキングインフラ | ||

| エッジAIシステム | ||

| その他のコンピューティングプラットフォーム(特化型AIコンピューティングプラットフォームおよびAIワークステーション) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

AIメモリ市場の現在および予測される市場規模は?

AIメモリ市場規模は2025年に217.2億米ドルであり、2026年には279.3億米ドルに達し、CAGR 28.61%で2031年までに982.8億米ドルに成長すると予測されています。

AIメモリにおいて収益をリードするメモリ技術は何ですか?

HBMは2025年に55.60%の収益シェアで市場をリードしました。これは、主要なAIアクセラレーターとトレーニングシステムが非常に高い帯域幅メモリに依存しているためです。

AIメモリ需要において最も成長の速いアプリケーションはどれですか?

AI推論は、AIサービスが継続的でメモリ集約型の展開モデルへと移行するにつれ、2031年にかけてCAGR 29.57%で最も成長の速いアプリケーションです。

AIメモリに対して最も多くの需要を生み出すコンピューティングプラットフォームはどれですか?

AIサーバーは2025年に48.52%で最大のシェアを占めました。これは、同じ展開サイクルでHBM、サーバーDRAM、ネットワーキングメモリ、およびストレージメモリを組み合わせているためです。

AIメモリ市場をリードする地域と最も成長の速い地域はどこですか?

北米は2025年に38.41%のシェアでリードし、アジア太平洋地域は強力な生産基盤と高まるAI需要により、2031年にかけてCAGR 29.48%で最速の成長が見込まれています。

AIメモリにおける競争を変えているものは何ですか?

競争はHBMの資格認定、パッケージング能力、およびエコシステムパートナーシップによって形成されており、CXLメモリとAIネイティブストレージがコアHBMサプライヤーグループの隣に新たな機会を生み出しています。

最終更新日: