プロテオミクスにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

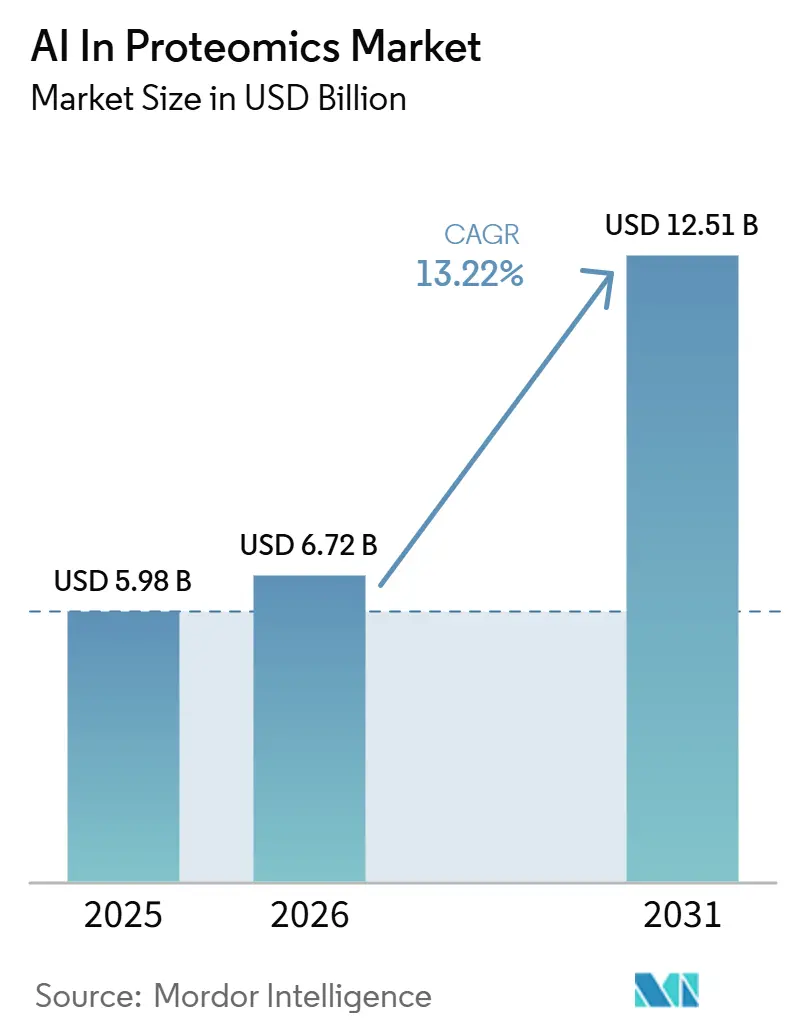

| 市場規模 (2026) | 6.72 十億米ドル |

| 市場規模 (2031) | 12.51 十億米ドル |

| 成長率 (2026 - 2031) | 13.22% CAGR |

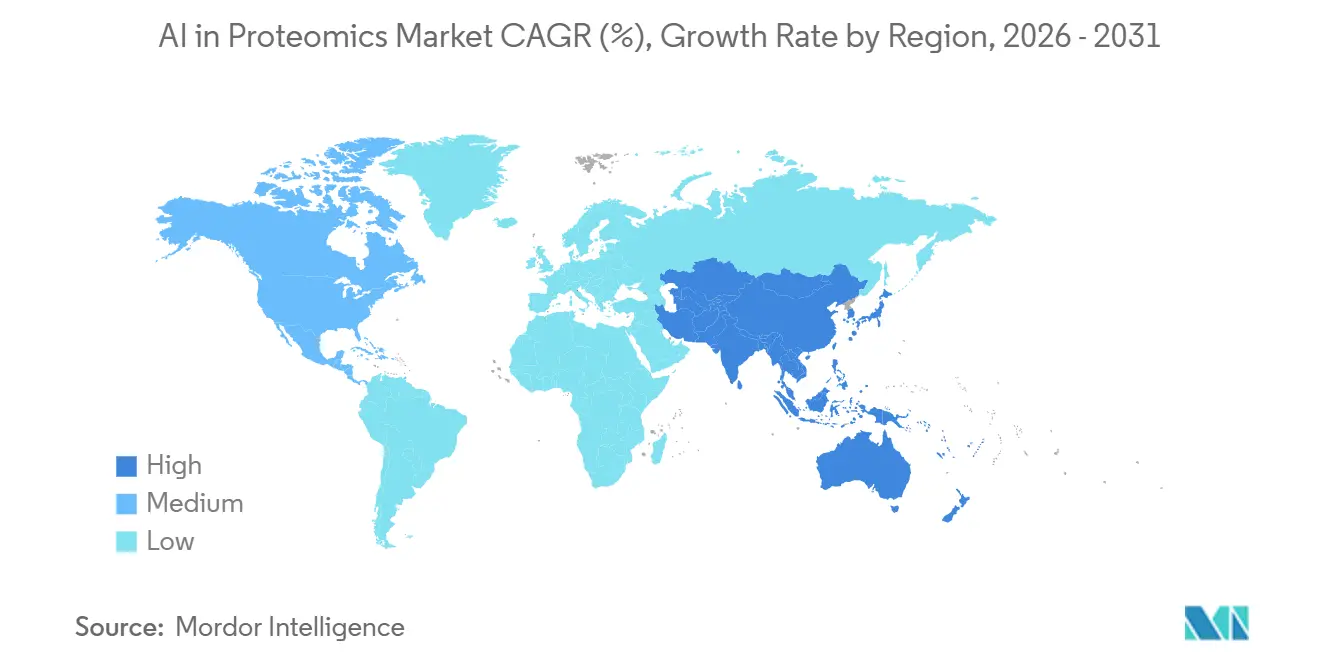

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

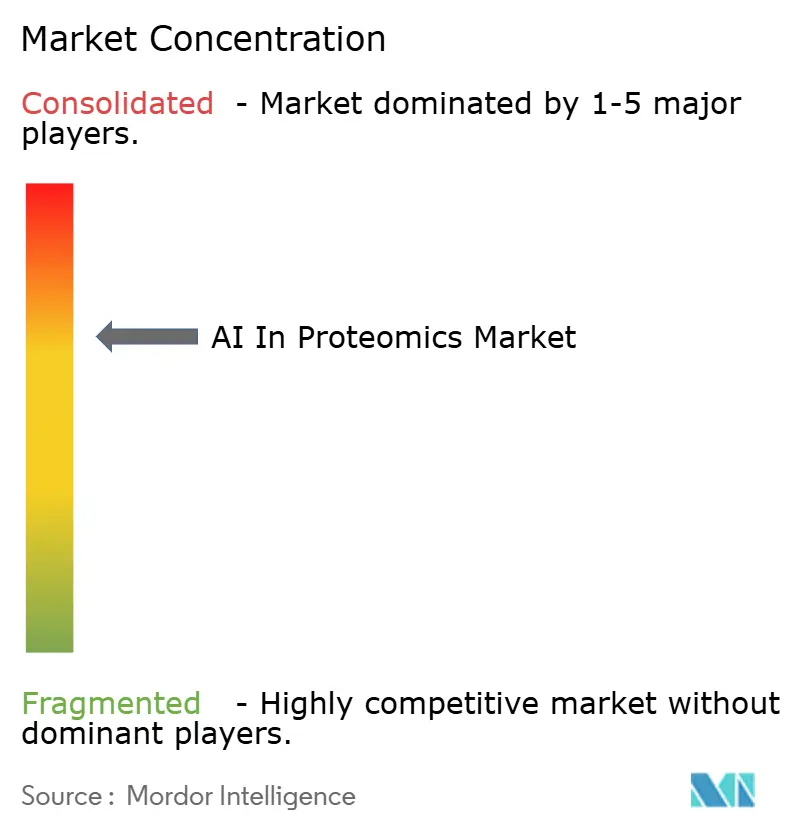

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるプロテオミクスにおけるアI市場分析

プロテオミクスにおけるAI市場は、2025年の59.8 ビリオン 米ドルから2026年には67.2 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 13.22%で2031年までに125.1 ビリオン 米ドルに達すると予測されています。プロテオミクスにおけるAI市場が拡大しているのは、タンパク質レベルの解析が、ゲノミクスのみのワークフローを超える形で、疾患モデリング、標的バリデーション、患者層別化を支援するようになったためです。より迅速なトランスレーショナルリサーチプログラム、AIネイティブ分析への強い需要、高感度質量分析の広範な活用が、自動化された解釈を必要とする複雑なデータセットの量を増加させています。欧州連合、中国、インドにおけるデータレジデンシー規制もプラットフォーム設計を変えており、購買者はますます地域展開オプションや機密性の高い研究・臨床データのためのオンプレミス推論を求めるようになっています。臨床プロテオミクスに使用されるソフトウェアの規制審査は調達においてより大きな比重を占めるようになっており、技術的パフォーマンスだけではエンタープライズ契約を獲得するには不十分となっています。プロテオミクスにおけるAI市場では、こうした状況が、分析、ワークフロー統合、コンプライアンスサポート、柔軟なインフラを一つの商業的提供物に組み合わせたベンダーに有利に働いています。

主要レポートのポイント

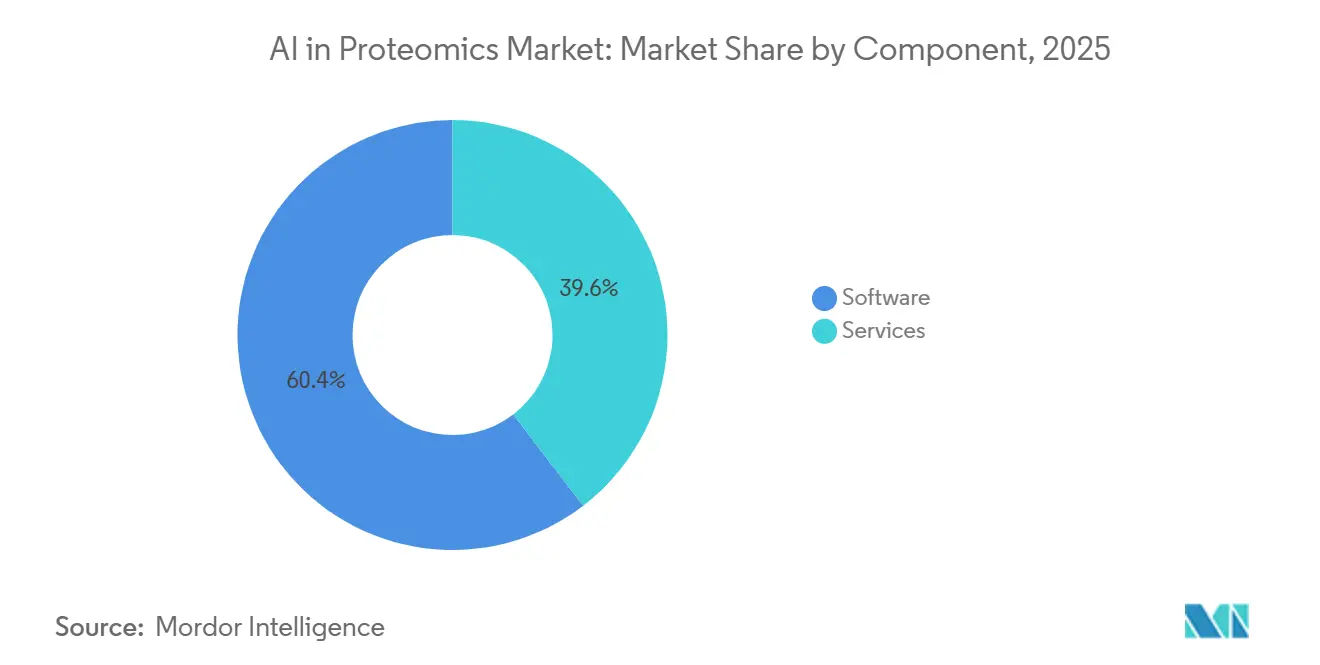

- コンポーネント別では、ソフトウェアが2025年の収益の60.37%を占め、サービスは2031年にかけてCAGR 13.49%で最も速い成長を記録すると予測されています。

- 技術別では、質量分析が2025年の収益の41.83%を占め、次世代シーケンシングは2031年にかけてCAGR 13.76%で拡大すると予測されています。

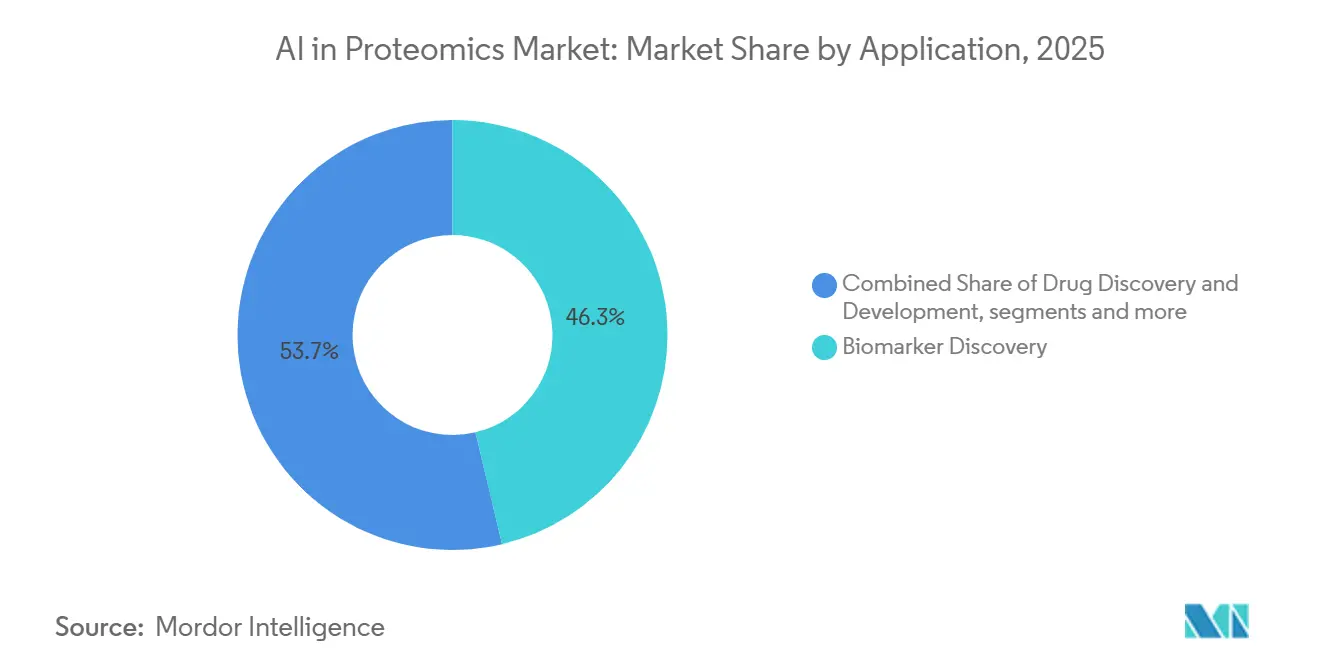

- アプリケーション別では、創薬・開発が2025年の収益の46.28%を占め、バイオマーカー探索は2031年にかけてCAGR 15.6%で成長すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の収益の48.52%を占め、学術・研究機関は2031年にかけてCAGR 14.28%で拡大すると予測されています。

- 地域別では、北米が2025年の収益の50.14%を占め、アジア太平洋はCAGR 16.34%で最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

プロテオミクスにおけるAIのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 精密医療とトランスレーショナルバイオマーカーへの需要増大 | +3.2% | 北米と欧州での早期集中的な利益を伴うグローバル | 長期 (4年以上) |

| 高次元プロテオミクスデータのAI対応デコンボリューション | +2.8% | 北米とアジア太平洋(特に中国と日本)での早期採用を伴うグローバル | 中期 (2〜4年) |

| シングルセルおよび空間プロテオミクスワークフローの拡大 | +2.1% | 北米と欧州、アジア太平洋への波及 | 中期 (2〜4年) |

| 創薬標的バリデーションの自動化への需要増大 | +2.4% | 北米と欧州での主要な普及を伴うグローバル | 短期 (2年以下) |

| クラウドネイティブバイオインフォマティクスとフェデレーテッドアナリティクスの採用 | +1.5% | 北米とアジア太平洋での迅速な採用を伴うグローバル | 中期 (2〜4年) |

| ソブリンデータインフラとオンプレミスAI展開要件 | +0.8% | 欧州、中国、インド | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

精密医療とトランスレーショナルバイオマーカーへの需要増大

プロテオミクスにおけるAI市場では、大規模バイオバンキングがバイオマーカー研究の経済性を変えました。大規模コホートが、より強力なモデル開発・バリデーションに必要なトレーニングの深度を提供するようになったためです。5,000から50,000サンプルのコホートを基盤とした研究(UKバイオバンクやFinnGenに関連する研究を含む)は、より広範かつ深いプロテオミクスデータセットが、数年前には達成が困難だったペースで臨床的に関連性のあるバイオマーカーパネル開発を支援できることを示しています。[1]Müller-Reif et al.、「プロテオーム全体のバイオフルイドデータと継続学習型臨床意思決定支援に関するADAPT-MS研究」、Nature Communications、nature.comThermo Fisher ScientificとPrecision Health Research Singapore(シンガポール精密健康研究機構)のPRECISE-SG100Kイニシアチブにおける協力は、10,000の血漿サンプルをOlinkアッセイとOrbitrap質量分析ワークフローで解析することで、同様のパターンをアジアにも拡大しています。[2]Thermo Fisher Scientific、「血漿プロテオミクスプロファイリングのためのPRECISE-SG100K協力」、Business Wire、businesswire.comこれがプロテオミクスにおけるAI市場にとって重要なのは、バリデートされたパネルが研究発表サイクルを超えて、コンパニオン診断や規制された臨床開発プログラムへと移行しているためです。この変化は、一度限りの探索プロジェクトから、研究段階全体にわたるソフトウェアの繰り返し使用、モデルの改良、ワークフローモニタリングへと商業的需要を拡大させます。プロテオミクスにおけるAI市場が臨床展開に近づくにつれ、より強力なバイオマーカー解釈ツールとクリーンな監査証跡を持つベンダーが、繰り返し支出のより大きなシェアを獲得する位置に立つことになります。

高次元プロテオミクスデータのAI対応デコンボリューション

プロテオミクスにおけるAI市場は、モデルのパフォーマンスがモデル自体と同様に、基礎となるプロテオミクスデータセットの品質、構造、相互運用性に依存するため、コアデータの課題に直面し続けています。2026年のProteomesの解説は、AIの準備はデータキャプチャの時点から始まるべきであると主張し、プロテオフォームが解決された入力が、経路推論とコホート間の汎化において、より広範なタンパク質グループアプローチを上回ることができると指摘しました。[3]Proteomes編集チーム、「次世代質量分析ベースのプロテオミクスのためのフレームワーク」、Proteomes、mdpi.comプロテオミクスにおけるAI市場では、データベースに依存しない解釈が、アノテーションが不十分な生物、希少疾患状態、複雑な免疫ペプチドミクスサンプルを扱う研究者を支援するため、このようなツールが重要です。ニューラルネットワークベースのスペクトル予測は、高品質な参照ライブラリの構築に必要な労力を削減しており、新しいプログラムのセットアップ時間を短縮できます。その結果、プロテオミクスにおけるAI市場では、生の入力品質を標準化し、下流の生物学的解釈への信頼性を向上させることができるソフトウェア環境に、より多くの価値が移行しています。

シングルセルおよび空間プロテオミクスワークフローの拡大

プロテオミクスにおけるAI市場は、バルクタンパク質プロファイリングが標的の関連性に影響する組織コンテキストや細胞状態の変動を見逃すことが多いため、空間的・シングルセルワークフローによっても前進しています。2025年にNatureに掲載されたDeep Visual Proteomicsは、組織コンテキスト内のシングルセルで最大5,000のタンパク質を定量化できることを示し、前臨床スケールでの空間的に解決された標的バリデーションへのより実用的な経路を研究者に提供しました。プロテオミクスにおけるAI市場では、これらの進歩が、画像由来のコンテキスト、空間的タンパク質パターン、質量分析出力を一つの分析環境で組み合わせることができるソフトウェアへの需要を高めています。この要件は、機器ベンダーと純粋なバイオインフォマティクス企業がまだ同じワークフローの幅を完全にカバーしていないため重要です。空間プロテオミクスがより広範な前臨床利用に移行するにつれ、プロテオミクスにおけるAI市場は、結果のトレーサビリティを損なうことなく複数のモダリティにわたる統合の負担を軽減できるベンダーを評価する可能性が高いです。

創薬標的バリデーションの自動化への需要増大

プロテオミクスにおけるAI市場は、製薬チームがタンパク質標的の指名から早期開発の意思決定までのタイムラインを短縮したいと考えているため、より迅速な標的バリデーションサイクルから恩恵を受けています。プロテオミクにおけるAI市場では、こうした動向がソフトウェア主導の標的評価とより自動化された生物製剤設計支援へのシフトを強化しています。また、標的探索、プロテオミクス解析、AI解釈を一つのより迅速なエンゲージメントモデルにパッケージ化できる専門サービスプロバイダーや受託研究グループの役割も強化しています。探索組織がプログラムの生産性向上を目指す中、プロテオミクスにおけるAI市場は、生物学的エビデンスの生成と意思決定に即した出力を結びつけるツールへの需要から恩恵を受けています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| マルチモーダル機器とコンピューティングインフラの高コスト | -2.1% | アジア太平洋の新興市場と南米で最も強い圧力を伴うグローバル | 中期 (2〜4年) |

| AIモデルトレーニングのためのクロスプラットフォームデータ標準化の欠如 | -1.8% | グローバル | 長期 (4年以上) |

| プロテオミクス・バイオインフォマティクス人材の不足 | -1.2% | アジア太平洋およびその他の新興市場で最大の負担を伴うグローバル | 中期 (2〜4年) |

| AIモデル開発におけるデータの出所、プライバシー、知的財産の曖昧さ | -1.0% | GDPRの下での欧州、FDA監督下の北米、PIPLの下での中国 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

マルチモーダル機器とコンピューティングインフラの高コスト

プロテオミクスにおけるAI市場は、次世代質量分析システム、サポートするコンピューティング層、管理されたデータインフラが大規模な資本投資を必要とするため、依然として意味のある採用障壁に直面しています。シングルセルプロテオミクスと空間プロテオフォーム解析は高仕様の機器に依存しており、機器、コンピューティング、データ処理の合計コストは、北米と西欧以外の多くの病院や学術センターの年間プロテオミクス予算を超える可能性があります。このコスト問題は、成長の前提が研究予算と調達の柔軟性がより限られた国々を含む、より広い地理的参加に依存しているため、プロテオミクスにおけるAI市場にとって重要です。リースモデルとクラウドベースの実験室サービス構造は初期負担の一部を軽減しますが、エンドツーエンドのAIプロテオミクスワークフローのコスト差を完全には解消していません。最も速い成長が予測される地域であるアジア太平洋は、今日においても完全にバランスの取れたコスト構造ではなく、強力な公共投資の意欲を反映しています。総展開コストがさらに低下するまで、プロテオミクスにおけるAI市場は、中堅機関よりも資金力のあるバイオファーマグループ、国家プログラム、トップ研究センターにとってよりアクセスしやすい状態が続くでしょう。

AIモデルトレーニングのためのクロスプラットフォームデータ標準化の欠如

プロテオミクスにおけるAI市場は、トレーニングデータと展開データが異なる機器、アッセイ化学、またはサンプル調製プロトコルから来る場合にモデルの精度が低下することが多いため、一貫性のないデータ標準によっても制約されています。プロテオミクスにおけるAI市場では、これは大手製薬ユーザーがマルチベンダーワークフローを実行する際にカスタムの調和レイヤーを必要とし、それらのレイヤーがコスト、時間、実装リスクを増加させることを意味します。この負担は、特に購買者がダウンストリームの統合作業よりもベンチマークパフーマンスに重点を置く場合、初期のベンダー選定時に過小評価されることが多いです。その結果、プロテオミクスにおけるAI市場は、機器、ソフトウェア、データ管理をより標準化された一つの運用環境の下に整合させることができるベンダーを引き続き優遇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの経済性がプラットフォームの差別化を定義する

ソフトウェアは2025年のプロテオミクスにおけるAI市場シェアの60.37%を占め、価値創造がハードウェアだけに集中するのではなく、解釈、ワークフローオーケストレーション、意思決定支援へと移行したことを示しています。プロテオミクスにおけるAI市場では、この収益構成は購買優先事項の明確な変化を反映しており、研究者やバイオファーマチームは探索・トランスレーショナルプログラム全体で大規模なプロテオミクスデータセットを使用可能な出力に変換できるツールを必要としています。地域の専門企業も競争の余地を得ており、aiwell Japanの統合プロテオミクス分析プラットフォームは、質量分析、アフィニティアッセイ、経路解析のための統一インターフェースが、大手OEMが完全には対応していない顧客需要にどのように応えられるかを示しています。これにより、ソフトウェア層はプロテオミクスにおけるAI市場で最も防御可能なカテゴリとなっています。日常的なワークフロー使用、データポータビリティ、顧客の切り替えコストを形成するためです。

プロテオミクスにおけるAI市場のサービス部門は、2026年から2031年にかけてCAGR 13.49%で拡大すると予測されており、顧客がアウトソーシングおよび成果ベースの運用モデルにどれほど強く傾いているかを示しています。製薬チームはサンプル調製からAI支援解釈まで実行するサポートをますます求めており、これにより内部プラットフォームの構築を必要とせずに早期段階のプロジェクトタイムラインを短縮できます。長期的には、プロテオミクスにおけるAI市場では、ソフトウェアサブスクリプション、管理された分析、プロジェクトベースの科学的サポートが別々の提供物としてではなく、一緒に販売されるハイブリッドモデルのより広い組み合わせが見られる可能性があります。

技術別:質量分析が収益を牽引し、次世代シーケンシングが量的に拡大

質量分析は2025年の収益の41.83%を占め、競合するプラットフォームが同じプロテオームの深度、翻訳後修飾の可視性、広範な探索有用性の組み合わせを提供していないため、その優位性はプロテオミクスにおけるAI市場の中心であり続けています。この技術は、特に研究者が数千のタンパク質を並行して定量化し、詳細な分子分解能を維持する必要がある探索重視のプログラムにとって、参照層であり続けています。

プロテオミクスにおけるAI市場における次世代シーケンシングは、プロテオミクスとゲノミクスの間のより緊密な運用的収束によって推進され、2026年から2031年にかけてCAGR 13.76%で拡大すると予測されています。Illuminaによる2026年1月のSomaLogic買収完了は、標準的なNovaSeqインフラ上でアプタマーシーケンシングを使用して最大11,000のタンパク質を測定できるNGSベースのプロテオミクスプラットフォームを生み出しました。この動きプロテオミクスにおけるAI市場にとって重要です。既存のシーケンシングワークフローにプロテオミクス測定を重ね合わせ、高サンプル量でのコスト効率を向上させることができるためです。また、マルチオミクスプログラムにより統一された機器層を提供し、集団研究や大規模なトランスレーショナルデータセットにとって魅力的です。プロテインマイクロアレイ、クロマトグラフィー、X線結晶解析、マイクロフルイディクスは定義されたニッチな役割を持ち続けており、マイクロフルイディクスは小型フォーマットのプロテオミクスワークフローがポイントオブケアや制約されたサンプルのユースケースに近づくにつれ、より多くの注目を集めています。

アプリケーション別:創薬が収益を牽引し、バイオマーカー探索が成長をリード

創薬・開発は2025年の収益の46.28%を占め、製薬ユーザーがすでにプロテオミクス解析を標的同定、リード最適化、バイオマーカーバリデーションに組み込んでいるため、プロテオミクスにおけるAI市場で最大のアプリケーション領域であり続けています。このセグメントは、タンパク質発現データをメカニズムの理解と候補の優先順位付けに結びつけることができるツールへの長年の需要から恩恵を受けています。プロテオミクスにおけるAI市場では、探索チームが一つの実験ステップだけでなく複数の段階にわたって繰り返しの分析サポートを必要とするため、安定した収益基盤が生まれています。臨床診断と精密・個別化医療は依然として意味のあるアプリケーションですが、臨床的エビデンス、償還の進展、規制の明確化が採用のタイミングを形成するため、そのペースはより安定しています。農業・環境プロテオミクスは依然として小さな貢献者ですが、その需要ドライバーが製薬支出サイクルに直接結びついていないため、有用な多様化の経路を提供しています。

プロテオミクスにおけるAI市場のバイオマーカー探索は、大規模コホート研究がよりリッチなAI対応データセットを生み出すにつれ、最も速く成長するアプリケーションとして2031年にかけてCAGR 15.16%で拡大すると予測されています。RyboDynの2026年3月の1,000万 米ドルのシードラウンドも、ベンチャーキャピタルがダークプロテオームの標的・バイオマーカー探索を独自の知的財産価値を持つ独自の商業的機会と見ていることを示しています。これらのプログラムが拡大するにつれ、プロテオミクスにおけるAI市場では、研究・前臨床環境全体でのパネル改良、コホート比較、モデルガバナンスに関連するソフトウェア需要が増加する可能性があります。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬が支出を牽引し、学術機関がプラットフォーム量を拡大

製薬・バイオテクノロジー企業は2025年の収益の48.52%を占め、プロテオミクスがすでに大手グローバル企業の探索・臨床開発予算に結びついているため、プロテオミクスにおけるAI市場で最大の支出グループであり続けています。彼らの購買行動は、プラットフォームの統合とパフォーマンスの専門化の間の緊張よって形成されており、多くはベンダーを減らしたいと考えながらも、選択されたワークフローステップに対してはベストインクラスのAI能力を求めています。プロテオミクスにおけるAI市場では、規制グレードのフレームワーク内でバリデートされたパフォーマンスを示すことができるサプライヤーが優位に立ちます。臨床段階のチームは文書化、再現性、トレーサビリティに大きな重点を置くためです。その結果、この購買グループは大きく安定したままですが、要求も高く、後期開発環境に直接販売したい新規参入者のハードルを引き上げています。

学術・研究機関は2026年から2031年にかけてCAGR 14.28%で成長すると予測されており、プロテオミクスにおけるAI市場全体でインストールベースとワークフローの親しみやすさを拡大する上で不均衡な役割を果たしています。受託研究機関は学術と製薬の間で耐久性のある役割を果たし続けており、分析がプロジェクト提供においてより中心的になるにつれ、ソフトウェア関連のサービス収益はハードウェア関連の収益よりも速く増加する可能性があります。長期的には、学術的成長がプラットフォームの使用を広げ、製薬需要が高価値の商業契約を支え続けるため、プロテオミクスにおけるAI市場はこのエンドユーザーの組み合わせから恩恵を受けています。

地域分析

北米は2025年のプロテオミクスにおけるAI市場シェアの50.14%を占め、主要なバイオファーマ本社、学術医療センター、確立されたAIソフトウェアエコシステムを一つの密度の高い運用環境に組み合わせているため、主要な地域貢献者であり続けました。この地域はまた、より明確な規制の方向性から恩恵を受けており、進化するFDAの医療機器としてのソフトウェアガイダンスが、製薬ユーザーにソフトウェア出力を規制された開発ワークフローに統合するためのより構造化された経路を提供しています。欧州は、ホライズン・ヨーロッパの資金調達、密度の高い製薬基盤、GDPRに起因するオンプレミスおよびフェデレーテッド展開への関心が地域の需要パターンを支え続けているため、第2位の地域であり続けました。

アジア太平洋は2026年から2031年にかけてCAGR 16.34%で成長すると予測されており、政府のバイオバンキング、国内AI投資、受託研究の拡大が並行して進んでいるため、プロテオミクスにおけるAI市場で最も速く成長する地域ブロックとなっています。この地域の成長パターンは北米とは異なり、協調的な国家イニシアチブとインフラ構築プログラムにより明確に依存しています。天津の中国国家スーパーコンピュータセンターは2026年5月に清華大学のDeepCLIPディープラーニングフレームワークを使用したGalaxyVS AIプラットフォームを立ち上げ、より迅速な標的バリデーションパイプラインを支援するために1,000億の合成可能な化合物の仮想スクリーニングを可能にしました。シンガポールのPRECISE-SG100K協力も重要です。アジア人集団のバイオマーカーモデルの関連性を向上させることができる、大規模で民族的に多様な血漿プロテオームの参照セットを構築しているためです。プロテオミクスにおけるAI市場がアジア太平洋で拡大するにつれ、購買者はローカルデータ管理、地域展開オプション、受託研究機関や学術ネットワークとのスケーラブルなパートナーシップにますます重点を置く可能性があります。

中東・アフリカはプロテオミクスにおけるAI市場の初期段階にとどまっていますが、精密医療プログラムに関連するソブリン健康投資がプロテオミクスインフラと分析需要の初期基盤を生み出しています。南米は、ブラジルとアルゼンチンの大学グループが腫瘍バイオマーカープログラムに関連する活発な研究を支援し続けているにもかかわらず、高い機器輸入コストと限られた国内プロテオミクス人材によって依然として制約されています。両地域はプロテオミクスにおけるAI市場で低い基盤から成長しており、その進展は初期資本ニーズを削減できるクラウドネイティブ提供モデルにより大きく依存しています。このパターンは、プラットフォームの親しみやすさとスキル開発が大規模な実験室構築より先に到来する可能性があることを示唆しており、これは他の先進的なライフサイエンスワークフローが以前の採用サイクルでこれらの地域に広がった方法と類似しています。

競合環境

プロテオミクスにおけるAI市場は、プラットフォームおよび機器層では適度に集中していますが、新規参入者が引き続き登場する分析・ソフトウェア層ではより断片化されています。Thermo Fisher ScientificによるMSAIDとProteinaceousの2026年の買収は、大手ベンダーがAI主導の解釈とトップダウンのタンパク質特性評価のための内部ソフトウェア開発だけに頼るのではなく、専門的な能力を買収していることを示しています。IlluminaによるSomaLogicの統合は大規模なNGSネイティブのプロテオミクスオプションを導入し、質量分析の既存プレーヤーにプロテオミクスの深度、生物学的分解能、ワークフローの柔軟性を強調させることで競争の基盤を変えています。BrukerのProteoScape v2026bは、700万以上のMS/MSスペクトルでトレーニングされたAI強化スコアリングモデルを備え、独自のモデルウェイトが機器とアッセイ化学と並んで知的財産資産になりつつあることも示しています。プロテオミクスにおけるAI市場では、モデルのパフォーマンス、トレーニングデータの品質、ワークフローの相互運用性が機器設計とほぼ同様に商業的差別化を形成するようになったため、ソフトウェア所有権の戦略的価値が高まっています。

プロテオミクスにおけるAI市場のホワイトスペース機会は、空間プロテオミクス、マルチモーダルAI、フェデレーテッドデータインフラが重なる場所に集中しており、今日その組み合わせた運用空間を完全にカバーする単一のサプライヤーはいません。KRONOSのようなオープンファウンデーションモデルの取り組みも、特に画像リッチで空間的に解決されたデータセットに対して、よりプラットフォームに依存しない分析アプローチが引き続き発展することを示唆しています。クロスプラットフォームのモデル汎化を証明し、コプライアンスグレードの文書化をサポートできるベンダーは、より多くのプログラムが規制されたユースケースに移行するにつれ、エンタープライズ予算を獲得するためのより良い位置に立っています。2025年と2026年にわたる買収のパターンは、大手既存プレーヤーがソフトウェアイノベーションにおける速度の不利を認識し、そのギャップをより速く埋めるために資本展開を使用していることを示しています。

地域的な断片化は、ソブリンデータ規制と異なるコンプライアンス期待がモデルのトレーニング、展開、更新が可能な場所を形成しているため、プロテオミクスにおけるAI市場でより大きな競争要因になっています。購買者はますます展開の柔軟性、ローカルインフラの互換性、混合機器環境全体でのパフォーマンスを文書化する能力についてベンダーを比較しています。これにより、競争は単純なハードウェア対ソフトウェアの分割から離れ、データ生成、解釈、報告にわたるより広範なワークフローの説明責任へと向かっています。その結果、プロテオミクスにおけるAI市場は、上位に少数の強力な統合リーダーを持ち、その下で幅広い専門分析プロバイダーが競争し続ける混合構造のままである可能性が高いです。

プロテオミクスにおけるAI産業のリーダー

Thermo Fisher Scientific Inc.

Danaher Corporation

Agilent Technologies, Inc.

Bruker Corporation

Waters Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:OpenProtein.AIがDARPAのNetwork of Optimal Dynamic Energy Signatures(NODES)プログラムのパフォーマーとして選定され、構造ダイナミクスを通じてタンパク質機能を予測する次世代AIモデルの開発を担当しました。このプログラムは2026年3月に開始されました。

- 2026年4月:10x ScienceがInitialized CapitalとY Combinator(W26バッチ)主導の480万 米ドルのシードラウンドを完了し、自動化されたタンパク質特性評価のためのAIネイティブプラットフォームを構築し、生物製剤開発者向けのプロテオフォーム解決質量分析データ解析を標的としています。

- 2026年3月:RyboDynが1,000万 米ドルのシードファイナンシングラウンドを完了し、ダークプロテオームにおける隠れたがんタンパク質標的のAI駆動探索を推進しました。LillyのAI TuneLabsコンソーシアムとNVIDIAのInceptionプログラム内で運営し、Moffitt Cancer Centerとの戦略的協力を開示しています。

- 2026年3月:OpenProtein.AIがBoehringer Ingelheimとの戦略的パートナーシップを拡大し、抗体探索・最適化ワークフローを共同開発しました。2025年の成功した展開を基盤とし、AIファウンデーションモデルをBoehringer Ingelheimのエンドツーエンドの治療薬開発プロセスに直接統合しています。

プロテオミクスにおけるAIのグローバル市場レポートの範囲

レポートの範囲によると、プロテオミクスにおけるAI市場とは、機械学習とディープラーニングを使用して複雑なプロテオミクスデータセットを分析することで、構造予測、バイオマーカー探索、創薬を加速するタンパク質科学への人工知能の応用です。研究とヘルスケアにおける精度、効率、イノベーションを向上させます。

プロテオミクスにおけるAI市場は、コンポーネント、技術、アプリケーション、エンドユーザー、地域によってセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。技術別では、市場は質量分析、プロテインマイクロアレイ、クロマトグラフィー、次世代シーケンシング、X線結晶解析、マイクロフルイディクス、その他の技術にセグメント化されています。アプリケーション別では、市場はバイオマーカー探索、創薬・開発、臨床診断、精密・個別化医療、農業・環境プロテオミクス、その他のアプリケーションにセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| 質量分析 |

| プロテインマイクロアレイ |

| クロマトグラフィー |

| 次世代シーケンシング |

| X線結晶解析 |

| マイクロフルイディクス |

| その他の技術 |

| バイオマーカー探索 |

| 創薬・開発 |

| 臨床診断 |

| 精密・個別化医療 |

| 農業・環境プロテオミクス |

| その他のアプリケーション |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 技術別 | 質量分析 | |

| プロテインマイクロアレイ | ||

| クロマトグラフィー | ||

| 次世代シーケンシング | ||

| X線結晶解析 | ||

| マイクロフルイディクス | ||

| その他の技術 | ||

| アプリケーション別 | バイオマーカー探索 | |

| 創薬・開発 | ||

| 臨床診断 | ||

| 精密・個別化医療 | ||

| 農業・環境プロテオミクス | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

プロテオミクスにおけるAI市場の2031年の予測値は?

プロテオミクスにおけるAI市場は、2025年の59.8 ビリオン 米ドルから2026年の67.2 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 13.22%で2031年までに125.1 ビリオン 米ドルに達すると予測されています。

AIを活用したプロテオミクスで最も収益を生み出すコンポーネントは何ですか?

ソフトウェアは2025年に60.37%の収益シェアをリードし、解釈、ワークフロー統合、分析が機器単独よりも中心的であることを示しています。

バイオマーカー探索が他のプロテオミクスAIアプリケーションよりも速く拡大しているのはなぜですか?

バイオマーカー探索は、大規模コホート研究と適応型AIモデルが臨床・トランスレーショナルバイオマーカー研究の速度と深度を向上させているため、CAGR 15.16%で成長すると予測されています。

プロテオミクスAIの採用で最も速く成長している地域はどこですか?

アジア太平洋は、バイオバンキング、国内AIプログラム、受託研究機関の能力拡大に支えられ、2031年にかけてCAGR 16.34%で最も速く成長する地域と予測されています。

最終更新日: