分子設計におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

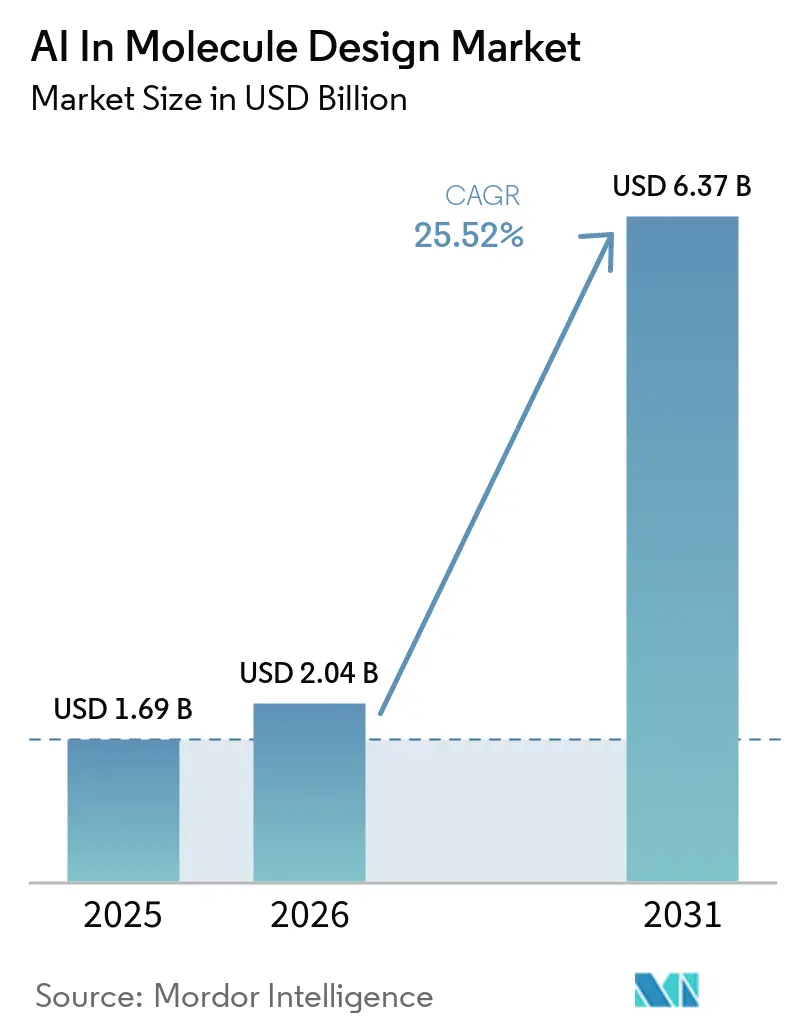

| 市場規模 (2026) | 2.04 十億米ドル |

| 市場規模 (2031) | 6.37 十億米ドル |

| 成長率 (2026 - 2031) | 25.52% CAGR |

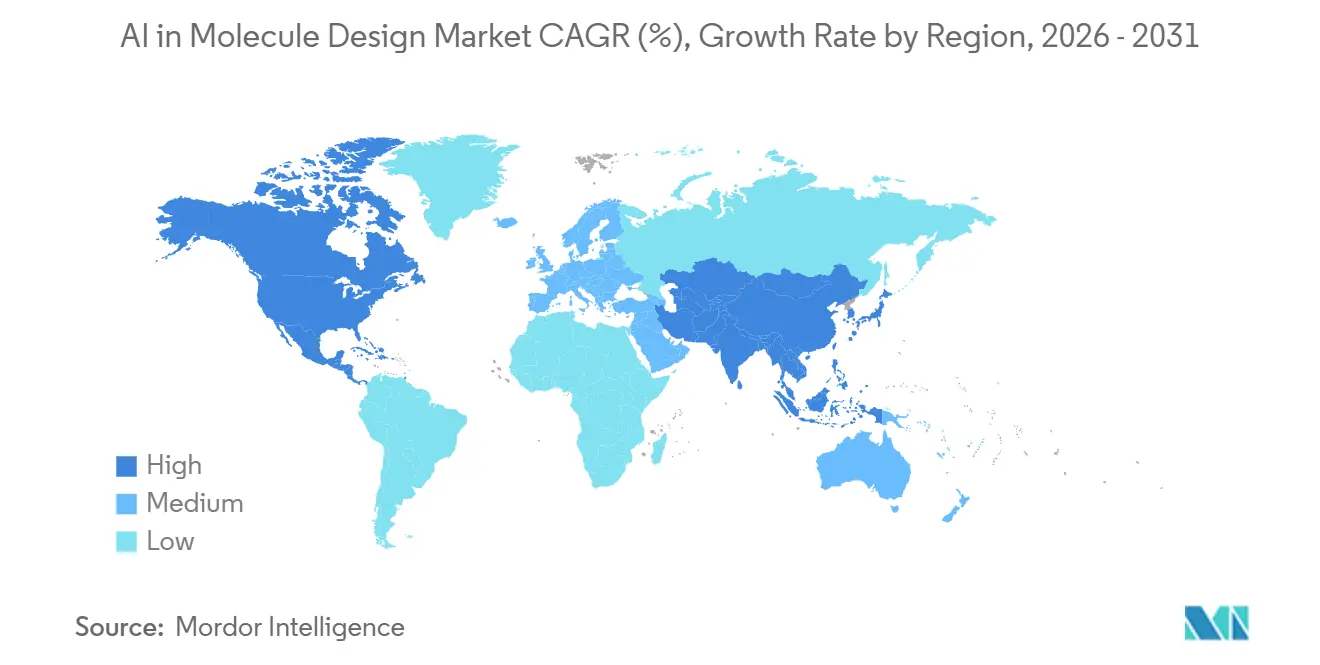

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分子設計におけるAI市場分析

分子設計におけるAI市場規模は2025年に16億9,000万米ドルであり、25.52%のCAGRで2031年までに63億7,000万米ドルに達すると予測されており、製薬パイプライン全体でパイロットから組み込み型ディスカバリーワークフローへの多年にわたる移行を反映しています。AlphaFold 3のようなファウンデーションモデルやクラウドスケールのマイクロサービスが構造予測と生成的化学を大規模・中規模の研究開発チームにとってアクセス可能にするにつれ、資本コミットメントとプラットフォームの採用が加速しており、設計・製造・試験・分析ループにおける実験と反復の障壁を低下させています。早期採用者は、モデル推論をロボット合成および高スループット分析に結びつける自律型・半自律型ラボ統合を通じてスクリーニングおよび最適化サイクルを短縮しており、スループットを向上させ、連続サイクルのデータ忠実度を改善しています。構造生物学の進歩がAIの対応可能な範囲を拡大しており、AlphaFoldスケールのリソースがタンパク質、核酸、タンパク質-リガンド複合体にわたる構造誘導設計を可能にする一方、ベンチマーキングは柔軟なまたは三元複合体システムにおける精度のためにハイブリッド物理-AIワークフローが必要な場面を明確にし続けています。競争の焦点はデータ資産とラボインザループ実行へとシフトしており、企業はウェットラボ検証パイプラインと独自データセットを正式化することで、低分子、タンパク質、RNAモダリティにわたるデノボ設計の収率を高め、プラットフォームの差別化を強化しています。

主要レポートのポイント

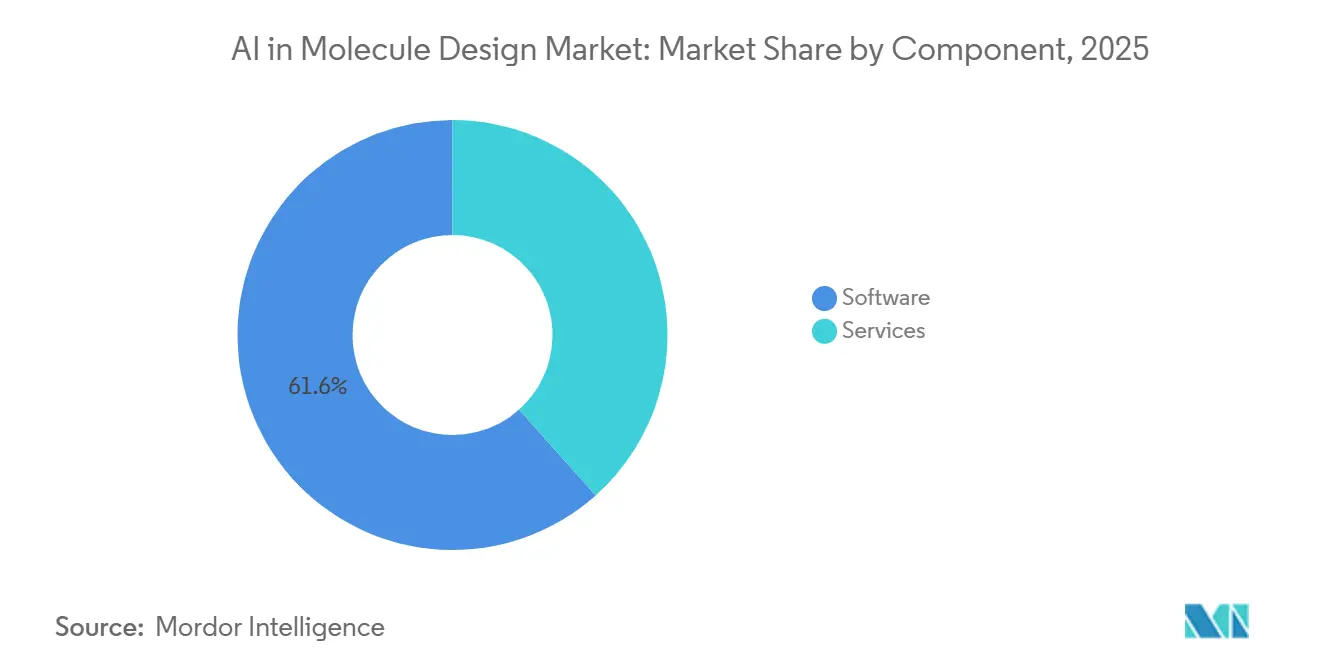

- コンポーネント別では、ソフトウェアが2025年に61.56%のシェアでリードし、サービスは2031年までに26.14%のCAGRで最も速い成長を記録しました。

- アプリケーション別では、低分子医薬品設計が2025年に55.32%のシェアを占め、バイオロジクスまたはタンパク質設計は2031年までに27.10%のCAGRで拡大すると予測されています。

- 分子タイプ別では、低分子が2025年に54.34%を占め、タンパク質またはバイオロジクスが27.32%のCAGRで最も高い成長を記録しました。

- テクノロジー別では、生成モデルが2025年に48.27%の導入シェアを獲得し、構造ベースのディープラーニングは27.06%のCAGRで成長すると予測されています。

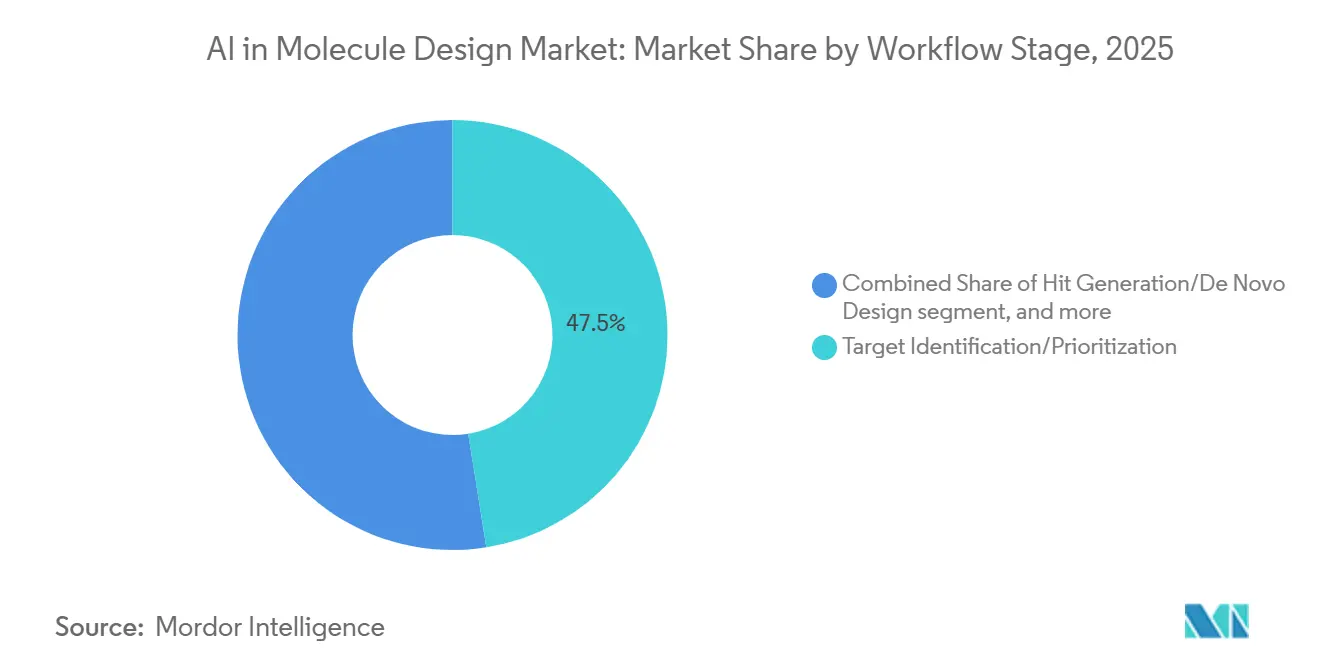

- ワークフローステージ別では、ターゲット同定が2025年の導入の47.48%を占め、ヒット生成またはデノボ設計は26.76%のCAGRで進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に65.42%を占め、CROおよびCDMOは27.24%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に44.54%を占め、アジア太平洋地域は2031年までに26.57%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

分子設計におけるAIグローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 製薬 研究開発生産性の圧力とコスト・時間削減の必要性 | +6.8% | グローバル、 米国およびEUの製薬ハブに集中 | 短期 (2年以内) |

| ファウンデーション モデルとクラウドスケールコンピューティングによる大規模生成設計の実現 | +5.4% | グローバル、 米国およびアジア太平洋地域でインフラ優位性あり | 中期 (2〜4年) |

| AlphaFold時代の 構造データが構造誘導設計とコフォールディング設計を解放 | +4.2% | グローバル、 世界中のAlphaFoldリソースを活用 | 中期 (2〜4年) |

| 資本 フローと大手製薬企業のパートナーシップによるAI設計パイプラインの検証 | +3.9% | 主に北米 およびEU、アジア太平洋地域への地域パートナーシップを通じた波及 | 短期 (2年以内) |

| クローズドループ、 ラボオートメーション統合DMTAサイクルによる反復時間の短縮 | +3.1% | 北米および アジア太平洋地域がコア、EUクラスターでの早期成果 | 長期 (4年以上) |

| 規制 エンゲージメントによるディスカバリーおよび開発全体でのAI活用のリスク低減 | +2.1% | 米国および EUがリード、アジア太平洋地域が追随 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

製薬研究開発生産性の圧力とコスト・時間削減の必要性

医薬品開発のタイムラインと成功率は依然として圧力下にあり、ディスカバリーサイクルを短縮し、臨床投資が拡大する前に候補化合物の品質を向上させる必要性を強化しています。8%を下回る臨床成功率がROIを制約し続けているため、ディスカバリー部門はターゲットの信頼性を高め、ファネルの早い段階でリード化合物を多パラメータ最適化するツールを求めています。AI駆動の設計パイプラインは、効力、選択性、ADMET特性にわたる仮説検証の高速化を支援し、高忠実度のフィードバックデータと組み合わせることで、低価値アナログの冗長な合成を減らし、消耗を抑制します。スケーラブルなファウンデーションモデルと物理精緻化ワークフローの広範な利用可能性により、インシリコスクリーニングと優先順位付けの単位コストが低下し、スループットの向上とウェットラボリソースのより良い配分につながっています。より多くの競争前の構造・配列データが公開リポジトリに入り、クローズドループラボがより高品質の独自測定値を収集するにつれ、実際のアッセイ条件を反映した継続的なファインチューニングを通じてモデル性能が向上しています。

ファウンデーションモデルとクラウドスケールコンピューティングによる大規模生成設計の実現

AlphaFold 3および関連ツールは、タンパク質、DNA、RNA、リガンドにわたる予測能力を拡張しており、歴史的により遅い構造生物学的手法に依存していた結合モードとコンフォメーションの計算的探索を可能にしています。[1]Chaim Gartenberg、「生命のすべての分子の構造と相互作用を予測するAlphaFold 3の構築方法」、The Keyword、blog.google NVIDIA BioNeMoなどのクラウド提供マイクロサービスは、拡散ドッキング、タンパク質フォールディング、分子生成を標準化されたAPIに統合し、ディスカバリーポートフォリオ全体で一貫したスケーラブルな導入パターンを促進しています。企業は事前学習済みモデルスイートの成熟に伴い、実質的な高速化とより広いターゲットカバレッジを報告しており、継続的なハードウェア最適化が大規模なオンプレミス資本支出なしにスループット改善を維持しています。IBMの大規模生成的研究は、数十億規模のSMILESコーパスでの学習から得られる成果を示しており、仮想スクリーニングのために探索される化学領域を拡大する新規性と多様性の向上をもたらしています。潜在的な化学的・構造的ルールを学習するファウンデーションモデルは、過剰サンプリングされたスキャフォールドを超えた候補化合物を生成し、特性フィルターと合成認識スコアリングと組み合わせることで、ディスカバリーチームがファーストインクラスのリード化合物を見つけるのを支援します。ベンダーエコシステムは、タンパク質予測、ドッキング、生成、ADMETを統合する相互運用可能なサービスを中心に収束しており、共通のデータ契約とバージョン管理によるエンドツーエンドのワークフローを可能にしています。

AlphaFold時代の構造データが構造誘導設計とコフォールディング設計を解放

予測構造のスケールと品質は、構造ベースの設計をニッチから主流へとシフトさせており、研究者は実験的構造決定を待たずにターゲット全体の相互作用を探索できるようになっています。AlphaFold 3はタンパク質-リガンド複合体の能力を追加し、仮想スクリーニングと結合部位相互作用の合理的設計を支援しながら、予測コンフォメーションによる優先順位付けを誘導しています。ベンチマーキングは静的相互作用に対する強力なパフォーマンスを示し、結合が大きなコンフォメーション変化を誘発する場合や三元複合体をモデリングする場合にハイブリッドワークフローの必要性を強調しており、親和性ランキングと安定性のための物理ベースの精緻化へとチームを誘導しています。モデル開発者は物理エンジンからの合成データを用いて複合体予測を改善するために急速に反復しており、多様な生物物理学的シナリオを捉えるより多くのトレーニング例として、柔軟な領域と膜関連ターゲットのエラーを低減しています。構造生成のための集中サーバーの継続的な使用は、初期ディスカバリーのボトルネックを除去し、複数のターゲット仮説を一貫した構造入力で並行して進めることができるようにしています。組織がコフォールディング、誘導適合、アンサンブルモデリング戦略を標準化するにつれ、構造データは低分子とバイオロジクスにわたるヒット生成とリード最適化の両段階に情報を提供するようになっています。

クローズドループ、ラボオートメーション統合DMTAサイクルによる反復時間の短縮

設計エンジンをロボット合成と迅速なアッセイ読み出しに接続することで、設計・製造・試験・分析サイクルが継続的なループに変わり、各反復から数週間または数ヶ月を削減し、単位時間あたりの評価可能な仮説数を拡大します。自律型・半自律型システムは、実際のプロジェクトにおいて効力と効率指標にわたる高速最適化を実証しており、高スループット合成と分析がモデル再学習を強化するデータセットを提供しています。タンパク質工学において、自律的な実験はコストと速度において測定可能な成果をもたらしており、モデル推論が手動バッチ処理に依存するのではなく実験を誘導する場合にラボインザループパイプラインがスケールする方法を示しています。[3]NVIDIA Corporation、「新しいAIモデルによるコンピューター支援創薬の拡大」、NVIDIA Blog、blogs.nvidia.com デジタルツインと標準化されたデータオブジェクトは、手動キュレーションをさらに削減し、合成とプロセスパラメータにわたるほぼリアルタイムの仮説検証を可能にします。ハードウェアベンダーは、予測メンテナンスとスケジューリングのためのシミュレーションと統合するモジュール式でスケーラブルなワークセルでスループットの上限に対処しており、継続的なサイクルの稼働時間を増加させています。複合的な影響は、モデル性能にフィードバックし、分子設計におけるAI市場の全体的な効率プロファイルを改善する、より生産的でデータ豊富なループです。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| データ 品質、バイアス、および標準の欠如によるモデル汎化の制限 | -2.8% | グローバル、 データインフラが断片化した地域で深刻 | 中期 (2〜4年) |

| 高い 導入コストとスケーリングプログラムにおける人材制約 | -2.3% | アジア太平洋地域および 新興EUマーケットはより深刻な人材不足に直面、米国はより強力なAI人材プールを保有 | 長期 (4年以上) |

| AI提案と 実行可能なルートの間の合成可能性ギャップ | -1.7% | グローバル、 深刻度は医薬化学インフラと逆相関 | 中期 (2〜4年) |

| コンピューティングまたは GPU供給とエネルギーボトルネックによるトレーニングの制約 | -1.4% | 国家レベル、 ハイパースケールアクセスまたはローカルGPU供給が限られている場合 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

データ品質、バイアス、および標準の欠如によるモデル汎化の制限

トレーニングデータは広大な化学空間に対して依然として希薄であり、公開データセットのエラーや一貫性のないプロトコルはノイズを導入し、モデル学習にバイアスをかけ、外部妥当性を損なう可能性があります。ベンチマークレビューは分子特性データセット全体で無視できないラベルエラー率を示しており、これは疑似相関を誘発し、前向き予測設定での精度を低下させる可能性があります。異質なアッセイ条件はさらに学習を複雑にします。なぜなら、集約されたソースでトレーニングされたモデルは、差異を正規化するための適切なメタデータなしに、無細胞、細胞、またはインビボのコンテキスト全体の測定値を混同する可能性があるからです。臨床エビデンスにおける人口統計的不均衡は、安全性と曝露予測の汎化リスクを高めます。なぜなら、代表性の低い遺伝的背景は、より狭い集団でトレーニングされたモデルでは十分に捉えられない副作用を経験する可能性があるからです。活性クリフとコンテキスト依存のバイオアッセイ結果は複雑さを加え、プロトコルと不確実性の標準化された報告ルールの欠如により、プログラム間でデータセットを比較または再利用することが困難になっています。組織はこれらのギャップに対処するために、大規模な独自実験データを生成し、メタデータを充実させてモデルの信頼性を向上させており、分子設計におけるAI市場内でのより良いドメイン転移を支援しています。

AI提案と実行可能なルートの間の合成可能性ギャップ

生成モデルは高スコアの分子を出力できますが、多くのトレーニングセットには生成中の明示的な合成アノテーションと逆合成制約が欠けているため、製造が困難な場合があります。自動化された医薬化学品質フィルターをドッキングと逆合成と組み合わせた研究では、生成された候補化合物のうちすべてのゲートを通過するのはごく一部であることが示されており、設計の早い段階で合成認識目標を組み込む必要性が強調されています。逆合成プランナーを緊密な最適化ループに組み込むことで実行可能性は向上しますが、大規模なデノボ生成の速度上の利点を損なう計算オーバーヘッドが追加されます。逆合成経路またはフラグメントアセンブリから学習する新しいフレームワークが新規性とルート実現可能性のバランスをとるために登場していますが、広範なウェットラボ検証はインシリコ指標と比較して依然として限られています。報酬エンジニアリングと合成誘導フラグメントポリシーは、アクセス不可能なモチーフにペナルティを与えることでギャップを縮小し、SAR探索のための設計多様性を維持することができます。逆合成サービスと試薬認識ライブラリが生成スタックと統合されるにつれ、分子設計におけるAI市場においてインシリコ提案からベンチテスト済み候補化合物への設計サイクルの収率が向上しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが優位、統合の深化に伴いサービスが加速

ソフトウェアは2025年の分子設計におけるAI市場の61.56%を占め、チームが大規模なオンプレミス投資なしにスケールできるフォールディング、ドッキング、生成モデルへのクラウドベースのアクセスに支えられています。BioNeMoなどのプラットフォームマイクロサービスは、標準APIを介してドッキング、構造予測、分子生成のモデルを公開しており、複数のディスカバリープログラムにわたってオーケストレーションできるソフトウェアワークフローに価値を集中させています。物理ベースの精緻化における主要なツールチェーンは、自由エネルギー計算とカテゴリカルアッセイ処理の改善を含むスケールのための機能を更新し続けており、ディスカバリーチームのワークフローに合致しています。その結果、ヒット拡張や初期ADMETフィルタリングなどのルーティンステップにおける分子設計におけるAI市場へのソフトウェア浸透が広がっており、これらは統一インターフェースを通じて部門横断的なユーザーがアクセスできるようになっています。

サービスは予測26.14%のCAGRで最も速く成長するコンポーネントであり、配列または分子設計を社内合成および特性評価と結びつけるエンドツーエンドのDMTA実行によって牽引されています。RNA重点プロバイダーは、AI支援設計、スケーラブルな製造、および1サイクル内で発現と機能を検証するディープシーケンシングにわたる統合オファリングでこのシフトを示しています。サービス主導モデルはタイムラインを短縮し、ベンダー間の調整摩擦を低減する一方、構造化されたデータキャプチャは次の反復のための継続的なモデル再学習を支援します。ディスカバリー組織がプログラムをスケールし、標準的な運用手順を確立するにつれ、サービス層は分子設計におけるAI市場の品質とコンプライアンスニーズをサポートするためにラボオートメーション、アッセイスループット、ドキュメンテーションを処理する主要な実行パートナーとなっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:低分子の優位性がバイオロジクスおよびタンパク質設計の急増に道を譲る

低分子医薬品設計は2025年のアプリケーションの55.32%を占め、初期ディスカバリーの中心であり続ける仮想スクリーニング、物理ベースの精緻化、リード最適化の確立された経路を反映しています。生成エンジンと物理エンジンは新規性と結合親和性予測のバランスをとるために広く並行して使用されており、合成前に候補化合物を優先順位付けするための効率的なフィルターを作成しています。低分子スタックはターゲットと特性にわたってより相互運用可能になっており、共有データ形式がドッキング、生成、ADMETをインターリーブして分子設計におけるAI市場で大規模な初期トリアージを推進するアンサンブルアプローチを可能にしています。このツーリング密度は、新しいクラスが投資と注目を集める中でも、低分子をワークホースモダリティとして維持しています。

バイオロジクスまたはタンパク質設計は予測27.10%のCAGRで最も速く成長するアプリケーションであり、網羅的なライブラリスクリーニングの必要性を低減する構造予測、逆フォールディング、配列最適化の進歩に支えられています。AIファーストの開発者は、配列と構造認識LLMで設計された抗体プログラムの臨床進展を報告しており、設計ファーストワークフローが開発に適した候補化合物を生成できるという外部的証拠を提供しています。RNAおよびmRNA配列設計プラットフォームは現在、AI駆動の最適化をスケーラブルな合成と分析と統合しており、インシリコ提案から検証済み発現コンストラクトへの経路を短縮しています。ラボインザループ検証がルーティン化するにつれ、バイオロジクスプログラムはより少ない反復で開発可能性と効力を向上させる設計サイクルを活用し、分子設計におけるAI市場内のアプリケーションミックスを再形成しています。

分子タイプ別:ファウンデーションモデルの成熟に伴いタンパク質とバイオロジクスが急速に前進

低分子は2025年の分子設計におけるAI市場の54.34%を占め、標準的なクラウドインフラで実行されるスケーラブルなスクリーニング戦略と大規模な仮想ライブラリの利用可能性に支えられています。構造情報に基づく検索とスクリーニングフレームワークは桁違いの高速化をもたらし、ターゲットごとの実行可能な探索空間を拡大し、特性フィルターと組み合わせることでヒット率を向上させています。この基盤は医薬化学パイプラインの強力なスループットを維持しており、標準的なADMETモデルと臨床的な親しみやすさから引き続き恩恵を受けています。

タンパク質とバイオロジクスは27.32%のCAGRで最も速い成長を予測されており、機能的設計の収率を高めるより良い配列-構造モデリング、開発可能性予測、自律的な実験によって牽引されています。RNA中心のモダリティも、コーディングおよび非コーディング特性を最適化して発現と耐久性を向上させるラボインザループプラットフォームを通じて牽引力を得ており、治療用途の実用的な設計空間を拡大しています。遺伝子編集と細胞療法の臨床進展は、検証ワークフローと品質分析と統合する配列レベルの設計エンジンへの継続的な投資を支援しています。ツールチェーンが成熟するにつれ、分子タイプのミックスは構造と配列学習の成果に最も敏感なプログラムへと傾き、分子設計におけるAI市場内のシェアシフトを加速させています。

テクノロジー別:生成モデルがリード、構造ベースのディープラーニングが勢いを増す

生成モデルは2025年のテクノロジー導入の48.27%を占め、下流のフィルタリングと最適化のための多様な特性認識候補化合物を提案するユーティリティを反映しています。拡散およびトランスフォーマーベースのジェネレーターは、トレーニングの安定性とサンプル品質によりデノボ設計のレガシー手法を置き換えており、ADMETとドッキングとの統合が合成選択の意思決定信頼性を高めています。ファウンデーションモデルの更新はターゲットカバレッジとモダリティスコープを拡大し続けており、分子設計におけるAI市場において低分子と近接ベースの治療薬にわたるより広いアプリケーションを可能にしています。

構造ベースのディープラーニングは予測27.06%のCAGRで最も速く成長するテクノロジーであり、構造誘導設計を支援する複合体予測とコンフォメーションモデリングの改善に支えられています。モデル構築者は物理生成の合成データと学習済み表現を組み合わせて柔軟なシステムの精度ギャップを埋めており、設計と優先順位付けのための予測構造のユーティリティを高めています。逆合成とルート実現可能性をスコアリング関数に統合するツールチェーンは候補化合物セットをさらに精緻化し、インシリコ設計からベンチへの引き渡しを改善しています。このスタックは生成的アプローチを補完し、分子設計におけるAI市場においてターゲット、構造、生成、合成認識を接続するエンドツーエンドのワークフローをサポートしています。

ワークフローステージ別:ターゲット同定が優位、ヒット生成が加速

ターゲット同定または優先順位付けは2025年の導入の47.48%を占め、高信頼性ターゲットの選択が下流のディスカバリーと開発にとって最も影響力のある意思決定ポイントであるためです。マルチモーダルデータ統合と予測モデリングはターゲット仮説の強度を高め、チームが最も有望な生物学に努力を合わせることを可能にし、後期段階の消耗を低減します。構造と配列リソースは現在、ターゲットクラスと結合部位実現可能性のより速いトリアージを可能にし、分子設計におけるAI市場において下流のヒット生成へのより明確な経路を作成しています。

ヒット生成またはデノボ設計は予測26.76%のCAGRで最も速く成長するステップであり、効力と開発可能性特性に条件付けられた化学的に多様な候補化合物の大バッチを提案するモデルアンサンブルによって牽引されています。クローズドループラボと統合されると、このステージは後続の世代を鋭くし、適格なヒットまでの時間を短縮する即時フィードバックを生成します。リード最適化はその後、物理ベースの精緻化と較正された自由エネルギー予測から恩恵を受け、SAR拡張のためのより小さく、よりターゲットを絞った合成をサポートします。エンドツーエンドのワークフローは、分子設計におけるAI市場において標準化されたデータパイプライン内で継続的なサイクルを運用できるよう、ADMET、逆合成、構造予測マイクロサービスをバンドルするようになっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬・バイオテクノロジーがリード、アウトソーシングの加速に伴いCROおよびCDMOが急増

製薬・バイオテクノロジー企業は2025年に65.42%を占め、モダリティミックスが進化するにつれてパイプラインを補充する戦略的必要性とディスカバリー予算の集中を反映しています。大規模組織内のディスカバリーチームは、計算設計をラボキャパシティと合わせるためにターゲットとモダリティにわたって標準化されたAIスタックを導入しており、分子設計におけるAI市場における反復サイクルのスループットとデータ品質を向上させています。

CROおよびCDMOは予測27.24%のCAGRで最も速く成長するエンドユーザーであり、スポンサー企業が統合ラボオートメーションを備えたAI強化化学・生物学を実行できるパートナーに業務をシフトするにつれてです。設計エンジンを合成と分析にバンドルするプロバイダーはスポンサーのオーバーヘッドを削減してサイクルを加速し、標準化されたドキュメンテーションは技術移転と規制対応を支援します。その効果は、分子設計におけるAI市場内で高度なワークフローへのアクセスを広げるより拡張性の高いサービスエコシステムです。

地域分析

北米は2025年の分子設計におけるAI市場の44.54%を占め、AIと自動化実験を統合するディスカバリー予算、計算人材、ラボインフラの臨界質量に支えられています。この地域はファウンデーションモデルマイクロサービスと物理ツールチェーンの積極的な導入を行っており、ターゲットとモダリティにわたるより速いスクリーニングと優先順位付けを可能にしています。GPUアクセラレーテッドクラウドプラットフォームとモデルハブにわたるベンダーエコシステムは高性能ツールへのアクセスを増加させており、分子設計におけるAI市場において治療領域にわたる大規模な実験をサポートしています。

アジア太平洋地域は2031年までに予測26.57%のCAGRで最も速く成長する地域であり、ターゲット分析、生成設計、評価ツールへのアクセスを拡大する政府支援イニシアチブと産学連携プラットフォームに支えられています。中国はターゲット分析、分子生成、ADMET最適化への無料アクセスを提供するフルプロセスAIプラットフォームを立ち上げ、学術ラボとスタートアップの障壁を低下させました。清華大学関連プログラムは仮想スクリーニングで百万倍の高速化を報告し、コミュニティのために大規模なタンパク質-リガンドデータベースを開放しており、分子設計におけるAI市場においてディスカバリープロジェクトの検索可能な空間を拡大しています。日本の経済産業省および新エネルギー・産業技術総合開発機構は医薬品設計のための大規模ファウンデーションモデルに関する研究を支援し、AIファーストのディスカバリーをスケールアップするための公共部門のコミットメントを示しています。

欧州は、ディスカバリーモデリングを翻訳インフラと結びつける製薬、バイオテクノロジー、学術センターの密なネットワークと調整された公的資金から恩恵を受けています。国家プログラムはAI対応創薬を加速するための的を絞った資金を導入しており、主要な製薬・研究機関を擁する国々に強力なインフラを持っています。地域全体で、分子設計におけるAI市場は、ステークホルダーがファウンデーションモデル、ラボオートメーション、プロセス分析を接続して複数のモダリティにわたるディスカバリーと初期開発をサポートするにつれて拡大しています。

競合環境

分子設計におけるAI市場の競争は、テクノロジースタック、治療モダリティ、市場参入モデルにわたって中程度に断片化しており、差別化は時間をかけて設計収率を向上させるデータ資産とラボインザループ実行へとシフトしています。統合は生成的化学、フェノミクス、ターゲット同定を一つの屋根の下に組み合わせることでケイパビリティを再形成しており、ポートフォリオにわたるスケールされたディスカバリーをサポートしています。データ資産は、分子設計におけるAI市場においてモデル性能向上のためのフィードバックループを作成する独自の高品質データセットと自動化に企業が投資するにつれて中心的な役割を果たしています。

エコシステムリーダーはまた、クラウドマイクロサービスを通じてモデルアクセスを標準化しており、より多くのユーザーがチューニングと評価に貢献するにつれてネットワーク効果を生み出しています。RNAとタンパク質工学プラットフォームは高成長ニッチとして台頭しており、設計を合成と分析に一つの環境で接続するラボインザループケイパビリティと投資家の関心によって強化されています。企業はまた、内部ガバナンスと規制対応ドキュメンテーションのためのスポンサー要件をサポートするために説明可能性と出所を強調しており、テクノロジーの差別化をディスカバリーと開発の運用ニーズと合致させています。

特定の戦略的動きは、分子設計におけるAI市場がスケールするにつれての競争的な弧を示しています。注目度の高いバイオテクノロジーの統合は、産業化されたディスカバリーを加速するために大規模な独自データセットとマルチモダリティディスカバリーエンジンを一つの企業構造の下に統合しました。ファウンデーションモデルアクセスハブは100社以上の企業にわたる広範な採用を確保し、大規模な分子生成、ドッキング、フォールディングのための標準化されたAPIとGPUクラウドの中心的な役割を確認しました。タンパク質工学における自律的な実験ベンチマークは、AI誘導ラボワークフローからのコストと速度の成果を実証し、商業環境における自動化実験システムとのモデル推論の統合を検証しました。

分子設計におけるAI産業リーダー

Schrödinger

Exscientia

Insilico Medicine

Recursion

XtalPi

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:DeepMindのスピンアウトであるIsomorphic Labsは、AI設計薬物候補の最初のヒト臨床試験を準備することで、AI駆動の分子設計を新しいフェーズへと進めています。AlphaFoldと生成モデルに基づいて構築されたAIシステムを使用して、同社はがんや免疫疾患などの疾患に対する新規分子を設計・最適化しています。主要な製薬パートナーシップと資金調達を確保した後、インシリコ分子生成から実世界の検証へと移行しており、ヒト試験は2026年頃に予定されています。これは、AI設計分子が計算的ディスカバリーからヒトでの臨床試験へと移行する重要なマイルストーンです。

- 2026年3月:RocheはNVIDIAとの協力でAI駆動の分子設計と創薬をスケールするための医薬品開発向けAI「ファクトリー」を立ち上げました。このシステムは大規模なGPUインフラを使用して、新しい薬物分子の設計、ターゲットの同定、生物学的挙動のより効率的なシミュレーションを支援する生成AIモデルを実行します。これらのケイパビリティをRocheの研究開発および製造パイプライン全体に統合し、医薬品開発へのより自動化されたデータ駆動型アプローチを可能にしています。

- 2026年3月:Eli LillyはInsilico Medicineと27億5,000万米ドルの契約を締結し、創薬のためのAI駆動の分子設計を推進しました。このコラボレーションは、生成AIを使用して新規薬物分子を作成・最適化することに焦点を当てており、Lillyは特に腫瘍学や代謝疾患などの分野で潜在的な治療薬へと開発しています。この取引は、AI設計分子を実行可能な前臨床薬物候補として製薬業界が信頼を高めていることを示しています。

分子設計におけるAIグローバル市場レポートの範囲

レポートの範囲として、分子設計におけるAIとは、大規模な化学データセットから学習することで分子構造を予測、作成、最適化するための機械学習および生成モデルの使用を指し、化学空間のより速い探索を可能にし、設計・製造・試験サイクルを加速します。特性予測、デノボ分子生成、自動化された最適化などのタスクをサポートし、科学者がより効率的に新規医薬品候補と材料を設計するのを支援します。

分子設計におけるAI市場は、コンポーネント、アプリケーション、分子タイプ、テクノロジー、ワークフローステージ、エンドユーザー、地域にセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。アプリケーション別では、市場は低分子医薬品設計、バイオロジクス・タンパク質設計、材料・特殊化学品設計、農薬設計にセグメント化されています。分子タイプ別では、市場は低分子、ペプチド、タンパク質・バイオロジクス、RNA・オリゴヌクレオチド、材料分子・ポリマーにセグメント化されています。テクノロジー別では、市場は生成モデル、構造ベースのディープラーニング、特性予測・ADMET機械学習、合成計画および逆合成AIにセグメント化されています。ワークフローステージ別では、市場はターゲット同定・優先順位付け、ヒット生成・デノボ設計、ヒットツーリード、リード最適化、その他にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、CROおよびCDMO、化学・材料メーカー、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| 低分子医薬品設計 |

| バイオロジクス・タンパク質設計 |

| 材料・特殊化学品設計 |

| 農薬設計 |

| 低分子 |

| ペプチド |

| タンパク質・バイオロジクス |

| RNA・オリゴヌクレオチド |

| 材料分子・ポリマー |

| 生成モデル |

| 構造ベースのディープラーニング |

| 特性予測・ADMET機械学習 |

| 合成計画および逆合成AI |

| ターゲット同定・優先順位付け |

| ヒット生成・デノボ設計 |

| ヒットツーリード |

| リード最適化 |

| その他 |

| 製薬・バイオテクノロジー企業 |

| CROおよびCDMO |

| 化学・材料メーカー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| アプリケーション別 | 低分子医薬品設計 | |

| バイオロジクス・タンパク質設計 | ||

| 材料・特殊化学品設計 | ||

| 農薬設計 | ||

| 分子タイプ別 | 低分子 | |

| ペプチド | ||

| タンパク質・バイオロジクス | ||

| RNA・オリゴヌクレオチド | ||

| 材料分子・ポリマー | ||

| テクノロジー別 | 生成モデル | |

| 構造ベースのディープラーニング | ||

| 特性予測・ADMET機械学習 | ||

| 合成計画および逆合成AI | ||

| ワークフローステージ別 | ターゲット同定・優先順位付け | |

| ヒット生成・デノボ設計 | ||

| ヒットツーリード | ||

| リード最適化 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| CROおよびCDMO | ||

| 化学・材料メーカー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

分子設計におけるAI市場の現在の規模と成長見通しは?

分子設計におけるAI市場規模は2025年に16億9,000万米ドルであり、25.52%のCAGRで2031年までに63億7,000万米ドルに達すると予測されており、ディスカバリーワークフロー全体での多年にわたるモメンタムを示しています。

2031年までに最も速い拡大を牽引する地域はどこですか?

アジア太平洋地域は予測26.57%のCAGRで最も速く成長する地域であり、AI対応設計ツールへのアクセスを拡大する政府支援プラットフォームと産学連携プログラムに支えられています。

最も成長が見込まれるアプリケーションと分子タイプはどれですか?

バイオロジクスまたはタンパク質設計は27.10%のCAGRで最も速く成長するアプリケーションであり、タンパク質またはバイオロジクスはラボインザループと構造認識モデルが収率を向上させることで27.32%の分子タイプ成長をリードしています。

AI対応設計において今日最も広く使用されているテクノロジーは何ですか?

生成モデルが48.27%の導入でリードし、構造ベースのディープラーニングは複合体予測の進歩とクラウド提供マイクロサービスに支えられ27.06%のCAGRで最も速く成長しています。

最終更新日: