バイオマーカー探索におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.40 十億米ドル |

| 市場規模 (2031) | 7.40 十億米ドル |

| 成長率 (2026 - 2031) | 25.17% CAGR |

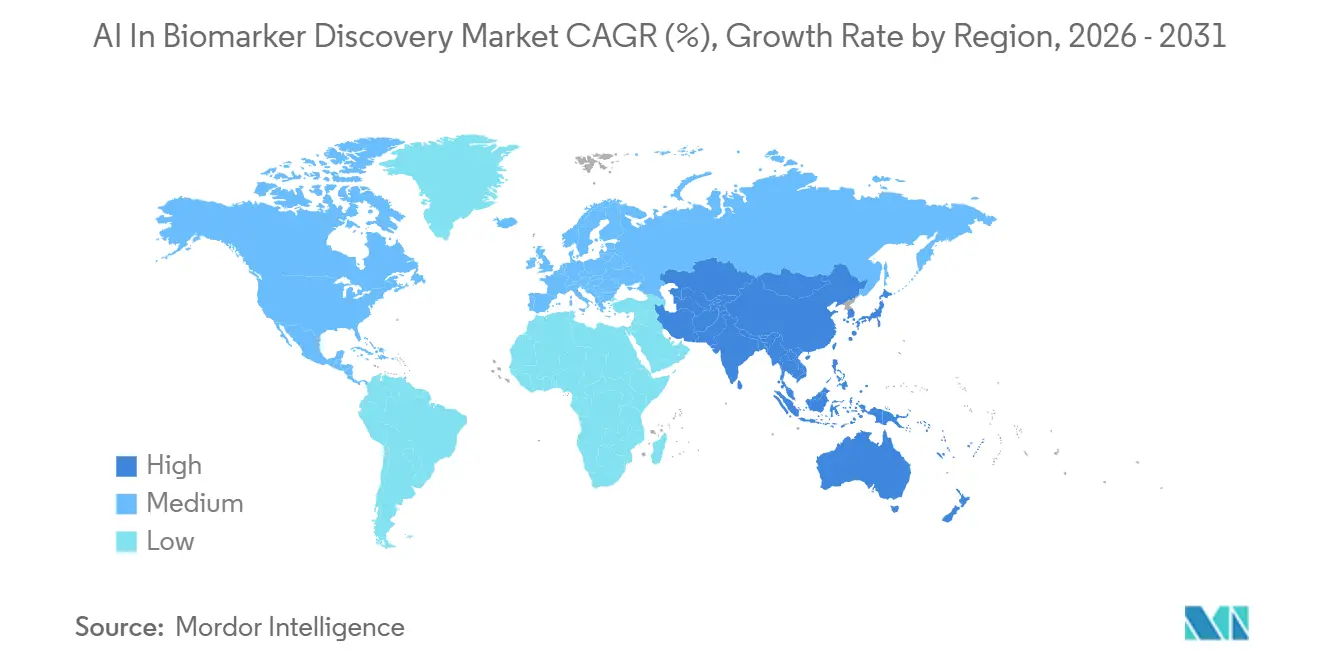

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

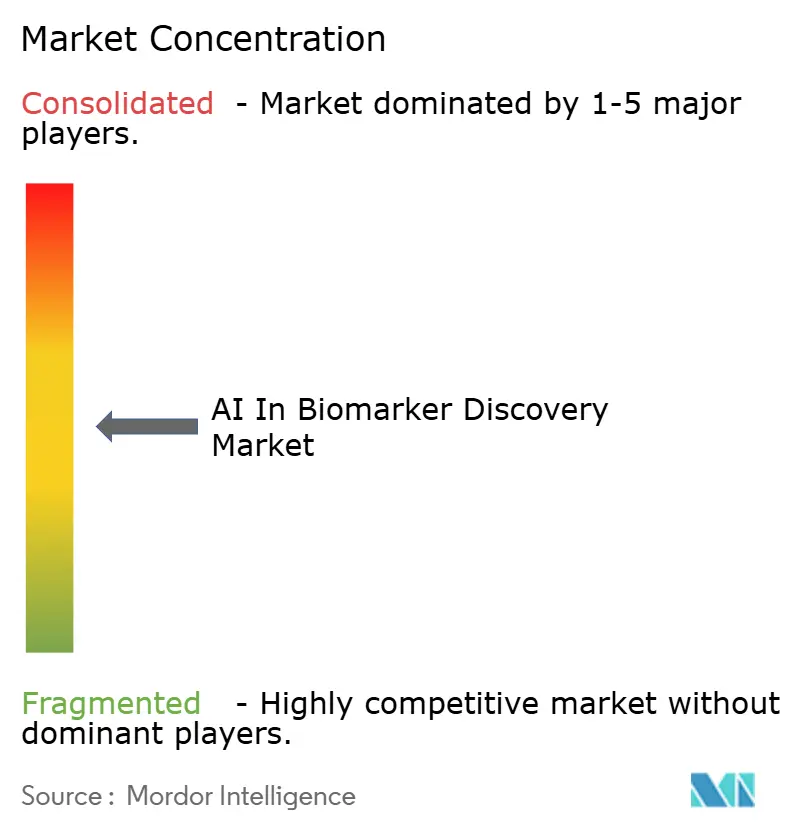

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオマーカー探索におけるAI市場分析

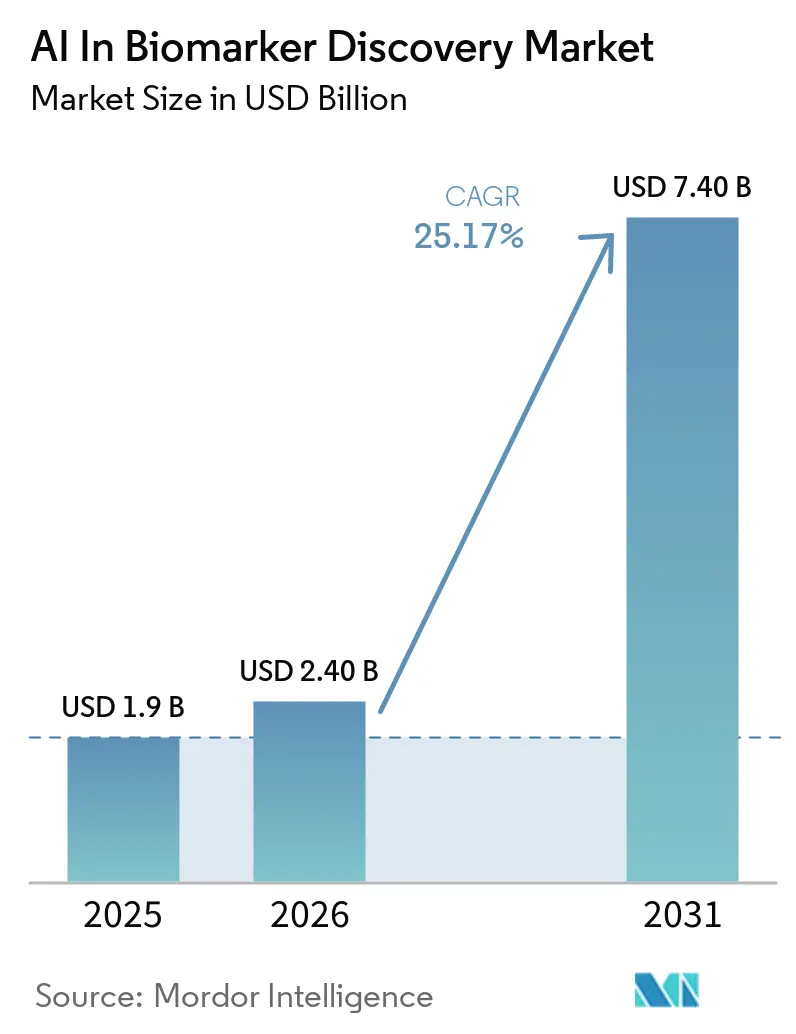

バイオマーカー探索におけるAI市場規模は、2025年の19億米ドルから2026年には24億米ドルに成長し、2026年から2031年にかけて25.17%のCAGRで2031年までに74億米ドルに達すると予測されています。

規制当局がより明確なAI・機械学習の承認経路を公表し、バイオファーマスポンサーが早期フェーズのプロトコルに計算エンドポイントを組み込み、マルチモーダルデータで訓練されたファウンデーションモデルが専門家レベルの精度に匹敵するにつれて、需要は加速しています。腫瘍学が支出を主導していますが、希少疾患および遺伝性疾患は、合成データ生成とフェデレーテッドレジストリが2024年後半に実用段階に達したことで、最も急速に拡大しています。AIを活用したコンパニオン診断に対するより明確な償還ルール、サンプル単位のクラウド経済性、および国家レベルの精密医療イニシアチブが、バイオマーカー探索市場におけるAIのエンドユーザー採用を拡大しています。

主要レポートのポイント

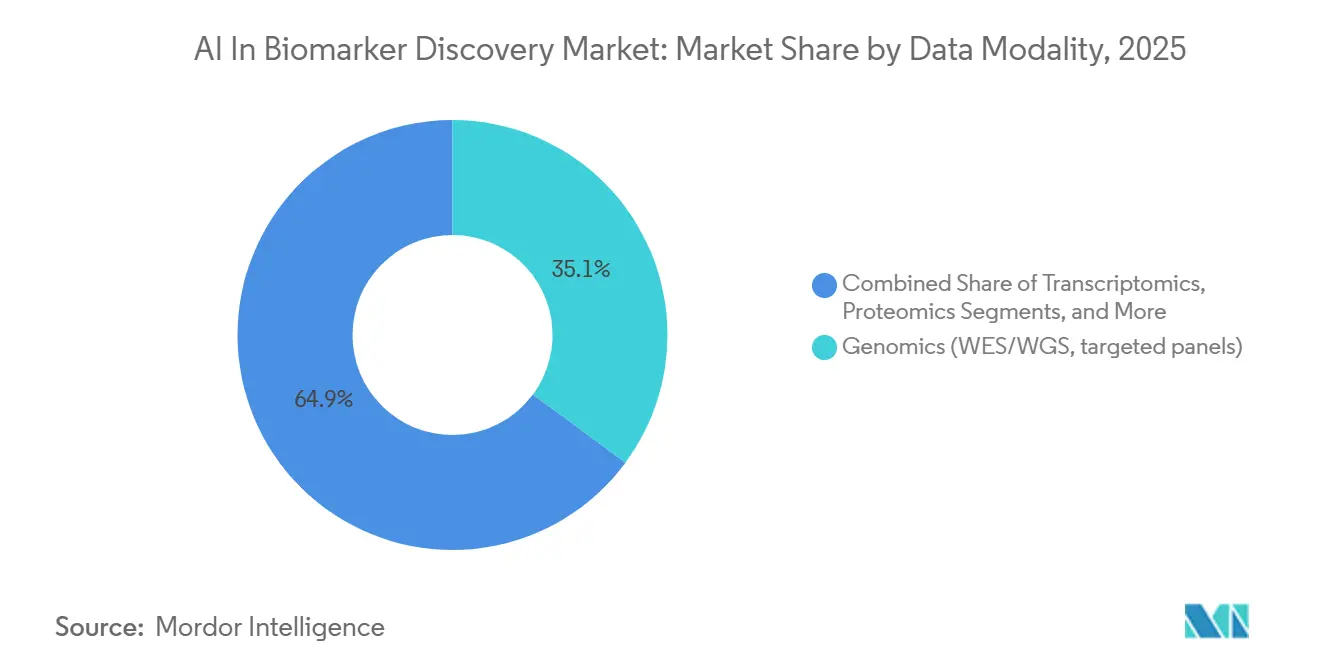

- データモダリティ別では、ゲノミクスが2025年のバイオマーカー探索におけるAI市場規模の35.12%を占め、その基盤的役割を確固たるものにしました。一方、トランスクリプトミクスはシングルセルおよび空間的手法に牽引され、2031年にかけて28.16%のCAGRで拡大しています。

- 疾患領域別では、腫瘍学が2025年のバイオマーカー探索におけるAI市場シェアの43.18%をリードしました。

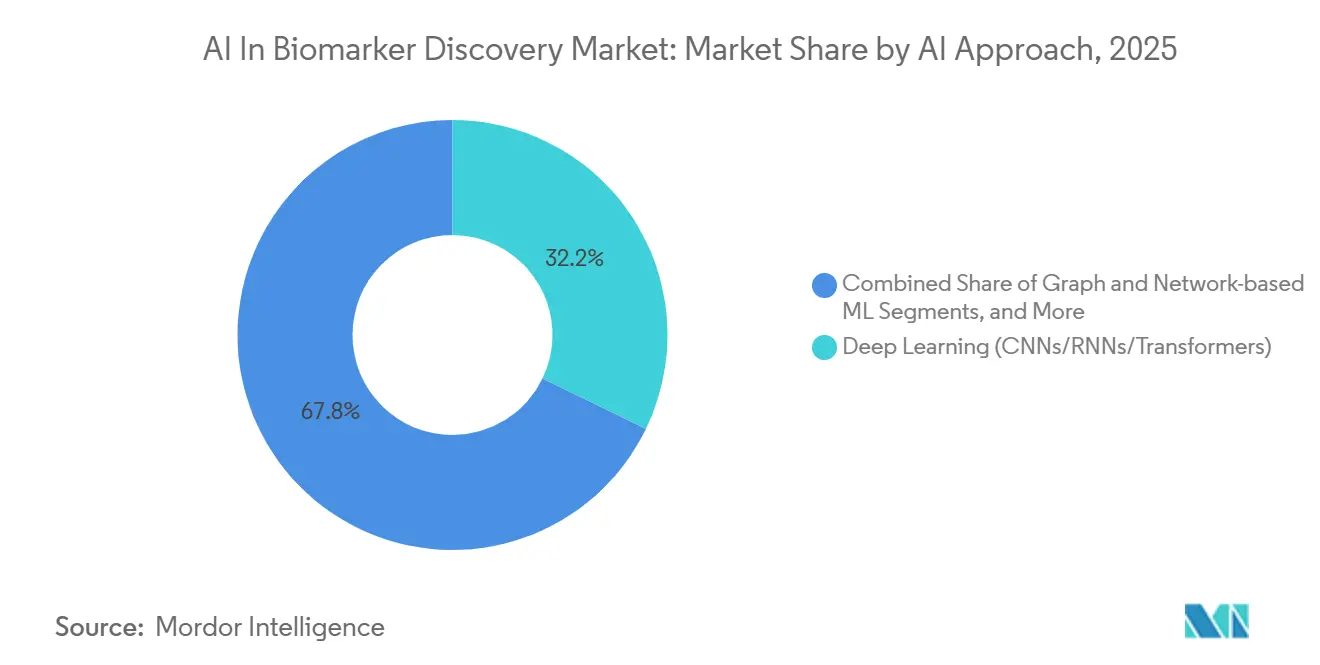

- AIアプローチ別では、ディープラーニング(CNN・RNN・トランスフォーマー)が2025年の収益の32.18%を占め、ファウンデーションモデル(病理学、放射線学、オミクス)は2031年にかけて28.43%のCAGRで進展しています。

- バイオマーカータイプ別では、予後検査が2025年の収益の37.16%を占め、予測アッセイは2031年にかけて28.11%のCAGRで進展しています。

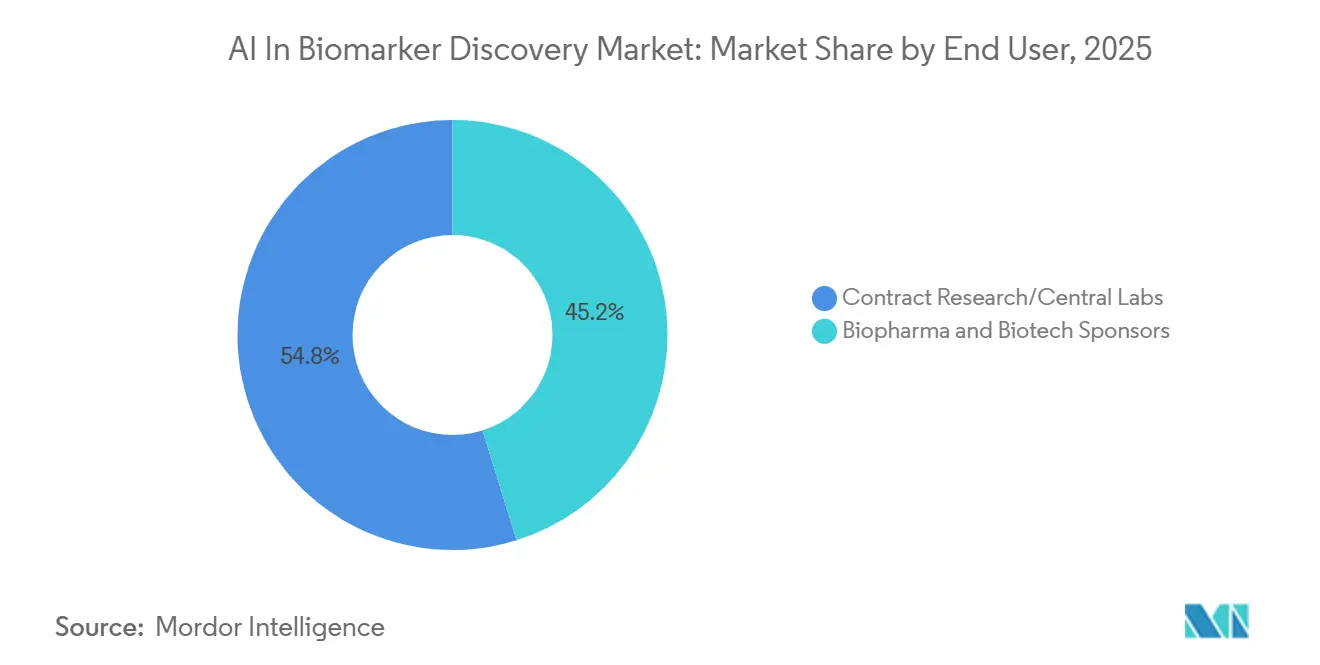

- エンドユーザー別では、バイオファーマおよびバイオテクスポンサーが2025年の収益の45.17%を占め、診断薬およびコンパニオン診断薬開発者は2031年にかけて29.37%のCAGRで進展しています。

- デプロイメント・アクセスモデル別では、クラウド・SaaSが2025年の収益の53.19%を占め、フェデレーテッド・エッジデプロイメントは2031年にかけて31.65%のCAGRで進展しています。

- 地域別では、北米が2025年の収益の43.16%を占め、アジア太平洋地域は2031年にかけて30.08%のCAGRで進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイオマーカー探索におけるAI市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腫瘍学主導の精密医療需要 | +4.5% | 北米、西欧 | 中期(2〜4年) |

| マルチオミクスデータセットおよびデジタル病理学の拡大 | +3.8% | グローバル、アジア太平洋地域で最速 | 長期(4年以上) |

| 規制上の追い風(FDA バイオマーカー認定プログラム、AI・機械学習 医療機器ソフトウェアガイダンス) | +3.2% | 北米、EU | 短期(2年以内) |

| クラウド・SaaSネイティブ分析とスケーラブルコンピューティング | +2.9% | グローバル | 中期(2〜4年) |

| フェデレーテッドラーニングによる施設横断的探索の解放 | +2.6% | EU、アジア太平洋 | 長期(4年以上) |

| オミクス・画像・臨床データを連携するマルチモーダルファウンデーションモデル | +4.1% | 北米、EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

腫瘍学主導の精密医療需要

臨床現場では、従来の組織病理学に代わり、AI駆動の分子サブタイピングの採用が急速に進んでいます。2025年には、米国食品医薬品局が17件の腫瘍学AIバイオマーカー検査を承認し、2024年の9件から増加しました。このうち12件は免疫療法反応に焦点を当て、5件は微小残存病変を対象としていました。[1]米国食品医薬品局、「人工知能および機械学習(AI・機械学習)対応医療機器」、FDA.gov 空間的トランスクリプトミクスと組み合わせたホールスライドイメージングは、チェックポイント阻害剤の有効性予測において82%の陽性予測値を達成しており、従来のPD-L1染色と比較して14ポイントの改善となっています。循環腫瘍DNAの検出において1ppmの感度を持つリキッドバイオプシーパネルは、侵襲的生検を代替する能力に牽引され、年率31%で成長しています。さらに、マルチオミクスパネルは探索タイムラインを36ヶ月から1年未満に大幅に短縮し、医薬品特許期間の保護を強化しています。

マルチオミクスデータセットおよびデジタル病理学の拡大

高解像度スキャナーは現在、費用対効果の高い速度でギガピクセル画像をアーカイブしており、病院が保管スライドライブラリを活用できるようになっています。シングルセルRNAシーケンシングは1回の実行で100万細胞を処理できるまで進歩し、空間的プラットフォームは1細胞あたり5,000遺伝子をマッピングし、バルクプロファイリングでは見落とされがちな局所的ニッチを明らかにしています。英国や中国などの大規模イニシアチブは、今後10年間で150万ゲノムを追加し、希少変異の関連性検出能力を強化すると予測されています。最小限のサンプル量から7,000種類のタンパク質を定量化できる血漿プロテオームアッセイは、トランスクリプトミクスとプロテオミクスの機能的ギャップを縮小しています。

規制上の追い風(FDA バイオマーカー認定プログラム;進化するAI・機械学習 医療機器ソフトウェアガイダンス)

2025年、米国食品医薬品局のバイオマーカー認定プログラムはAI由来のバイオマーカー4件を承認し、機械学習によるラジオミクス特徴を信頼性の高いエンドポイントとして認定しました。2025年1月に導入された新たな規制ガイダンスにより、スポンサーはモデル更新のトリガーを事前に特定できるようになり、規制上の遅延が9ヶ月から30日に短縮されました。[2]米国食品医薬品局、「バイオマーカー認定プログラム」、FDA.gov 欧州では、意思決定支援ソフトウェアに対する今後の適用除外措置により、体外診断規則のタイムラインが加速すると期待されています。日本も2025年3月時点で、所定の変更管理計画フレームワークを米国と整合させています。ISTANDパイロットプログラムは、特定の共変量バランス閾値が満たされることを条件に、希少疾患研究における合成患者の使用を可能にしています。

クラウド・SaaSネイティブ分析とスケーラブルコンピューティング

エラスティックコンピューティングソリューションは、オンプレミスGPUクラスターに関連する設備投資コストを排除しています。クラウドベースのプラットフォームは現在、従来のコアラボ価格と比較して大幅に低コストかつ高速でゲノム全体のアライメントを実現しています。高度なAIモデルにより、企業はデータプライバシーを損なうことなくソリューションをファインチューニングできます。コンフィデンシャルコンピューティング技術は、使用中のデータを暗号化することでデータ保護規制への準拠を確保します。エッジデプロイメントは、モデルをローカルにキャッシュし夜間に更新を同期することで、手術ガイダンスにおいて200ミリ秒未満の推論を実現し、運用効率を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データサイロ、プライバシー、および国境を越えたデータ転送制限 | −1.8% | EU、アジア太平洋 | 中期(2〜4年) |

| 体外診断規則および検査室開発検査改革における分析的・臨床的検証負担 | −2.1% | EU、北米 | 短期(2年以内) |

| モデルの非定常性を引き起こすバッチ効果とアッセイドリフト | −1.6% | グローバル | 長期(4年以上) |

| AIバイオマーカーの説明可能性とライフサイクル変更管理 | −1.4% | 北米、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データサイロ、プライバシー、および国境を越えたデータ転送制限

GDPR、個人情報保護法、および脆弱なEU・米国データプライバシーフレームワークなどの規制により、多国間データプーリングは依然として不確実な状況にあります。病院はオミクスアーカイブを競争資産として扱う傾向が強まっており、再識別研究では「匿名化」ゲノムの83%が追跡可能であることが示されており、データ使用条件の厳格化につながっています。広範な訓練データセットに依存するデプロイメントが多いバイオマーカー探索市場では、差分プライバシーノイズが厳格なイプシロンレベルでAUROCを最大7ポイント低下させる可能性があります。これはコンプライアンスと実用性のトレードオフを生み出し、当該分野におけるAIの進歩を遅らせています。

体外診断規則および検査室開発検査改革における分析的・臨床的検証負担

より高リスクカテゴリーに再分類されたAIバイオマーカー検査は、現在200〜500名の被験者を対象とした性能試験を必要とします。50万〜200万米ドルに及ぶ認証機関手数料と相まって、これらのコストは多くのスタートアップ企業にとって重大な課題となっています。米国では、検査室開発検査の監督に関する提案への法的異議申し立てにより、新規検査の上市が18ヶ月遅延し、現在米国食品医薬品局が対処中のバックログが生じています。さらに、最大100種類のアッセイの組み合わせを含む分析的妥当性マトリクスは、クロスプラットフォームの一貫性を確保するために開発タイムラインにさらに12ヶ月を追加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データモダリティ別:ゲノミクスが基盤を固め、トランスクリプトミクスが加速

2025年、ゲノミクスは収益の35.12%を占め、精密腫瘍学における基盤的役割を確固たるものにしました。一方、シングルセルおよび空間的手法に牽引されたトランスクリプトミクスは28.16%のCAGRで進展しています。細胞あたりのコストが0.10米ドルを下回るにつれて、トランスクリプトミクスはゲノミクスとのギャップを縮小すると予測されています。これら2つのモダリティの統合は、これまで見落とされていた因果シグナルを明らかにし、特にマルチオミクスプラットフォームにおけるバイオマーカー探索市場でのAIの成長を牽引しています。

PaigeのVirchow2は、ラベルなしのスライドアーカイブを活用して希少がんのモデルを開発できることを実証しました。これは、病理画像が将来のマルチモーダルパイプラインに弱いラベルを提供する上で重要な役割を果たす可能性を示しています。しかし、現在がん患者の5%未満しかゲノミクス、トランスクリプトミクス、プロテオミクス、メタボロミクスの完全に一致したプロファイルを持っておらず、包括的なファウンデーションモデルの訓練が制限されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

疾患領域別:腫瘍学が主導、希少疾患が急増

腫瘍学は2025年の支出の43.18%を占め、バイオマーカー主導の治療承認への注力と腫瘍不均一性の複雑さを反映しています。希少疾患は29.61%のCAGRで力強い成長を遂げており、スポンサーが少数患者集団の課題に対処するために合成コホートとフェデレーテッドレジストリを採用する傾向が強まっていることが背景にあります。これらの戦略は2024年後半に成熟し、現在バイオマーカー探索市場におけるAI全体に拡大しています。

免疫学の応用は、T細胞クロノタイプを効果的にプロファイリングするシングルセルRNAシーケンシング技術の恩恵を受けています。対照的に、心代謝プロジェクトは腫瘍学より約2年遅れた償還プロセスにより発展が遅れています。しかし、AI駆動のポリジェニックリスクエンジンが10年間の心血管予測において0.75のAUROCを達成しており、支払者コードが導入されれば、このセグメントは大幅な成長が見込まれます。

AIアプローチ別:ディープラーニングが主導、ファウンデーションモデルが台頭

ディープラーニングは2025年に32.18%の市場シェアを保持し、畳み込みネットワークとトランスフォーマーネットワークが画像、シーケンス、時系列データにわたる特徴抽出を自動化しています。ファウンデーションモデルは28.43%のCAGRで成長しており、専門家によるアノテーションコストが1サンプルあたり最大100米ドルに達するシナリオにおいて重要な、大幅に少ないラベルでベンチマーク精度を達成しています。

古典的機械学習モデルは、説明可能性要件に合致する透明な決定境界により、規制申請において依然として重要性を保っています。自己教師あり事前訓練とコントラスト学習の組み合わせは、アノテーション負担を軽減し、AI駆動のバイオマーカー探索市場における中規模クリニックの参加を広げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

バイオマーカータイプ別:予後が主導、予測が最速成長

予後マーカーは2025年の収益の37.16%を占め、支払者がリスク層別化を活用して過剰治療を削減しています。薬剤反応に直接関連する予測バイオマーカーは28.11%のCAGRで成長しており、より多くの治療法が検証済みコンパニオン診断と整合するにつれて、予後マーカーとのギャップを徐々に縮小すると予測されています。安全性バイオマーカーはニッチな存在ではありますが、AIモデルが毒性を予測し入院率を低下させるタイムリーな介入を可能にするため、依然として重要な役割を担っています。

エンドユーザー別:バイオファーマが主導、診断薬開発者が加速

バイオファーマおよびバイオテクスポンサーは総支出の45.17%を占め、AIバイオマーカーが試験規模を最大50%削減し、典型的なフェーズIIIプロトコルで約8,000万米ドルを節約できる能力に牽引されています。診断薬開発者は最も急成長しているセグメントであり、29.37%のCAGRを記録しています。これは、2025年1月の規制ガイダンスにより、新たな510(k)申請を必要とせず所定の計画に基づいてアルゴリズムを更新できるようになったことが背景にあります。この規制の明確化は、バイオマーカー探索市場におけるAIにとって重要なマイルストーンとなっています。医薬品開発受託機関は病理学においてAIを活用してサイト間のスコアリングを標準化し、読影者間の一致率を78%から94%に改善しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

デプロイメントモデル別:クラウドが主導、フェデレーテッドアーキテクチャが台頭

クラウドおよびSaaSデプロイメントは2025年の収益の53.19%を占め、サンプル単位の価格設定とアクセシビリティを高めるエラスティックGPUに牽引されています。フェデレーテッドおよびエッジアプローチは31.65%のCAGRで成長しており、生データの輸出を制限するEUおよびアジア太平洋地域の規制に支えられています。暗号化勾配集約はデータ主権を確保しながら効率的なモデル訓練を可能にします。ハイブリッドセットアップはデータをローカルで前処理してから集中的な訓練のためにクラウドに移行しますが、50〜200ミリ秒のラウンドトリップレイテンシにより、リアルタイムの術中アプリケーションでの使用が制限されています。

地域分析

2025年、北米は収益の43.16%を占め、米国国立衛生研究所の「All of Us」コホートの拡大とメディケアによる多がん早期発見検査の適用範囲拡大に牽引されています。ベンチャーキャピタルの強力な流入と米国食品医薬品局の迅速な所定の変更管理計画経路により、スタートアップ企業は競争優位性を維持でき、AI駆動のバイオマーカー探索市場における同地域のリーダーシップが強化されています。

アジア太平洋地域は、中国の92億米ドルの精密医療イニシアチブやインドにおけるAI重視の診断ベンチャーの台頭などの多大な投資に支えられ、2031年にかけて堅調な30.08%のCAGRで成長すると予測されています。データ主権法の施行により、プライバシー保護機械学習とフェデレーテッドコンピューティングの採用が加速し、製品開発におけるイノベーションを牽引しています。さらに、2025年に向けた日本の米国食品医薬品局ガイドラインとの整合化により、グローバル開発者のデュアルファイリング戦略が簡素化されています。

欧州は着実な成長を遂げていますが、体外診断規則の厳格な証拠要件が課題となっています。一方、湾岸協力会議のゲノミクスプロジェクトやブラジルにおけるAIベースの結核スクリーニングイニシアチブは、新興市場がバイオマーカー応用においてAIを急速に採用していることを示しています。これらの地域は現在、総収益の15%未満を占めていますが、インフラ整備が進むにつれて高成長の機会を代表しています。

競合状況

Tempus、Guardant Health、Foundation Medicine、SOPHiA GENETICS、PathAIを含む上位5社が合計38%の市場シェアを保有しています。これらの競争優位性は、1万人以上の患者コホートへのアクセスを提供する独占的データパートナーシップ、クロスアッセイの分析的妥当性を実証するプラットフォーム、および米国食品医薬品局の特別管理要件を満たす知的財産によって支えられています。

Tempusは、社内シーケンシング能力を確立するためにAmbry Geneticsを買収し、垂直統合を進めています。MELLODYコンソーシアムは、フェデレーテッドケミストリーデータの有効性を実証し、個別メンバーと比較してヒット化合物の特定が15%増加することを達成しました。ファウンデーションモデルのプロバイダーは、適応症あたり50万〜200万米ドルでエンコーダーをライセンス供与しながら、より高いサンプル単位マージンを達成するためにブランドテストを展開するデュアル戦略を採用しています。

イスラエルやシンガポールなどの地域でより迅速な承認を取得し、相互承認協定を活用して北米および欧州市場に参入する規制アービトラージが見られます。心代謝および神経変性セグメントには機会が残っており、支払者コードの遅延がAI駆動のバイオマーカー探索市場における適度な断片化に寄与しています。

バイオマーカー探索におけるAI産業リーダー

Tempus AI, Inc.

Owkin Inc.

PathAI Inc.

Recursion

ArteraAI

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Imagene AIとDaiichi Sankyoが精密腫瘍学バイオマーカーパートナーシップを開始。

- 2026年1月:DebiopharmがGenialis Expressionsを導入し、マルチオミクス分析を加速。

- 2026年1月:Recursionが2億米ドルのシリーズFを調達し、BioHive-2ファウンデーションモデルを1,000万件のプロテオミクス摂動に拡大。

- 2025年11月:TempusがAI駆動の微小残存病変サービスを開始し、米国国立がん研究所指定センター8施設と契約締結。

グローバルバイオマーカー探索におけるAI市場レポートの範囲

レポートの範囲として、バイオマーカー探索におけるAIとは、人工知能、特に機械学習(ML)とディープラーニング(DL)を使用して、膨大で複雑かつ高次元のデータセットから生物学的指標(バイオマーカー)を特定、検証、分析することを指します。単一マーカー分析を超えて、疾患の存在、進行、または治療反応を示す複雑なマルチモーダルパターンを発見することで、バイオマーカー特定を変革します。

バイオマーカー探索におけるAI市場は、データモダリティ、疾患領域、AIアプローチ、バイオマーカータイプ、エンドユーザー、デプロイメント・アクセスモデルによってセグメント化されています。データモダリティ別では、市場はゲノミクス、トランスクリプトミクス(バルク、シングルセル)、プロテオミクス、メタボロミクス・リピドミクス、エピゲノミクス、その他を含みます。疾患領域別では、市場は腫瘍学、免疫学・炎症、心代謝、神経学・神経変性、感染症、希少・遺伝性疾患、その他にセグメント化されています。AIアプローチ別では、市場は教師あり学習および古典的機械学習、ディープラーニング(CNN・RNN・トランスフォーマー)、自己・弱教師あり学習および転移学習、ファウンデーションモデル(病理学、放射線学、オミクス)、グラフおよびネットワークベース機械学習、その他に分類されています。バイオマーカータイプ別では、市場は予測バイオマーカー、予後バイオマーカー、安全性バイオマーカー、代替エンドポイント、その他のタイプにセグメント化されています。エンドユーザー別では、市場はバイオファーマおよびバイオテクスポンサー、診断薬およびコンパニオン診断薬開発者、医薬品開発受託機関・中央検査機関、学術・研究機関、その他を含みます。デプロイメント・アクセスモデル別では、市場はクラウド・SaaS、ハイブリッド、オンプレミス、フェデレーテッド・エッジデプロイメントにセグメント化されています。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| ゲノミクス(全エクソームシーケンシング・全ゲノムシーケンシング、ターゲットパネル) |

| トランスクリプトミクス(バルク、シングルセル) |

| プロテオミクス |

| メタボロミクス・リピドミクス |

| エピゲノミクス |

| その他 |

| 腫瘍学(固形がんおよび血液がん) |

| 免疫学・炎症 |

| 心代謝(心血管疾患、糖尿病、非アルコール性脂肪性肝炎) |

| 神経学・神経変性 |

| 感染症 |

| 希少・遺伝性疾患 |

| その他 |

| 教師あり学習および古典的機械学習 |

| ディープラーニング(CNN・RNN・トランスフォーマー) |

| 自己・弱教師あり学習および転移学習 |

| ファウンデーションモデル(病理学、放射線学、オミクス) |

| グラフおよびネットワークベース機械学習 |

| その他 |

| 予測バイオマーカー |

| 予後バイオマーカー |

| 安全性バイオマーカー |

| 代替エンドポイント |

| その他のタイプ |

| バイオファーマおよびバイオテクスポンサー |

| 診断薬およびコンパニオン診断薬開発者 |

| 医薬品開発受託機関・中央検査機関 |

| 学術・研究機関 |

| その他 |

| クラウド・SaaS |

| ハイブリッド |

| オンプレミス |

| フェデレーテッド・エッジデプロイメント |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| データモダリティ別 | ゲノミクス(全エクソームシーケンシング・全ゲノムシーケンシング、ターゲットパネル) | |

| トランスクリプトミクス(バルク、シングルセル) | ||

| プロテオミクス | ||

| メタボロミクス・リピドミクス | ||

| エピゲノミクス | ||

| その他 | ||

| 疾患領域別 | 腫瘍学(固形がんおよび血液がん) | |

| 免疫学・炎症 | ||

| 心代謝(心血管疾患、糖尿病、非アルコール性脂肪性肝炎) | ||

| 神経学・神経変性 | ||

| 感染症 | ||

| 希少・遺伝性疾患 | ||

| その他 | ||

| AIアプローチ別 | 教師あり学習および古典的機械学習 | |

| ディープラーニング(CNN・RNN・トランスフォーマー) | ||

| 自己・弱教師あり学習および転移学習 | ||

| ファウンデーションモデル(病理学、放射線学、オミクス) | ||

| グラフおよびネットワークベース機械学習 | ||

| その他 | ||

| バイオマーカータイプ別 | 予測バイオマーカー | |

| 予後バイオマーカー | ||

| 安全性バイオマーカー | ||

| 代替エンドポイント | ||

| その他のタイプ | ||

| エンドユーザー別 | バイオファーマおよびバイオテクスポンサー | |

| 診断薬およびコンパニオン診断薬開発者 | ||

| 医薬品開発受託機関・中央検査機関 | ||

| 学術・研究機関 | ||

| その他 | ||

| デプロイメント・アクセスモデル別 | クラウド・SaaS | |

| ハイブリッド | ||

| オンプレミス | ||

| フェデレーテッド・エッジデプロイメント | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

バイオマーカー探索におけるAI市場の現在の規模はどのくらいですか?

バイオマーカー探索におけるAI市場規模は2026年に24億米ドルであり、2031年までに74億米ドルに達すると予測されています。

この分野の予想成長率はどのくらいですか?

2027年から2031年にかけて、市場はAI・機械学習の明確な規制ガイダンスとマルチオミクスデータの拡大に牽引され、25.17%のCAGRで成長すると予測されています。

どの疾患領域が最も多くの収益をもたらしていますか?

腫瘍学は2025年の収益の43.18%をリードしており、バイオマーカー主導の治療に対する支払者の需要と腫瘍の高い不均一性を反映しています。

どのバイオマーカーカテゴリーが最も急速に拡大していますか?

予測バイオマーカーは、コンパニオン診断が分子的反応証拠に直接償還を結びつけるにつれて、28.11%のCAGRで進展しています。

この分野の主要企業はどこですか?

Tempus、Guardant Health、Foundation Medicine、SOPHiA GENETICS、PathAIが合計でグローバル収益の38%を占め、主要な既存プレーヤーとして位置づけられています。

なぜアジア太平洋地域は高成長地域なのですか?

政府資金による精密医療プログラムと、フェデレーテッドAIを促進するデータ主権法が、アジア太平洋地域を2031年にかけて30.08%のCAGRへと推進しています。

最終更新日: