AI対応創傷分析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 3.62 十億米ドル |

| 成長率 (2026 - 2031) | 14.85% CAGR |

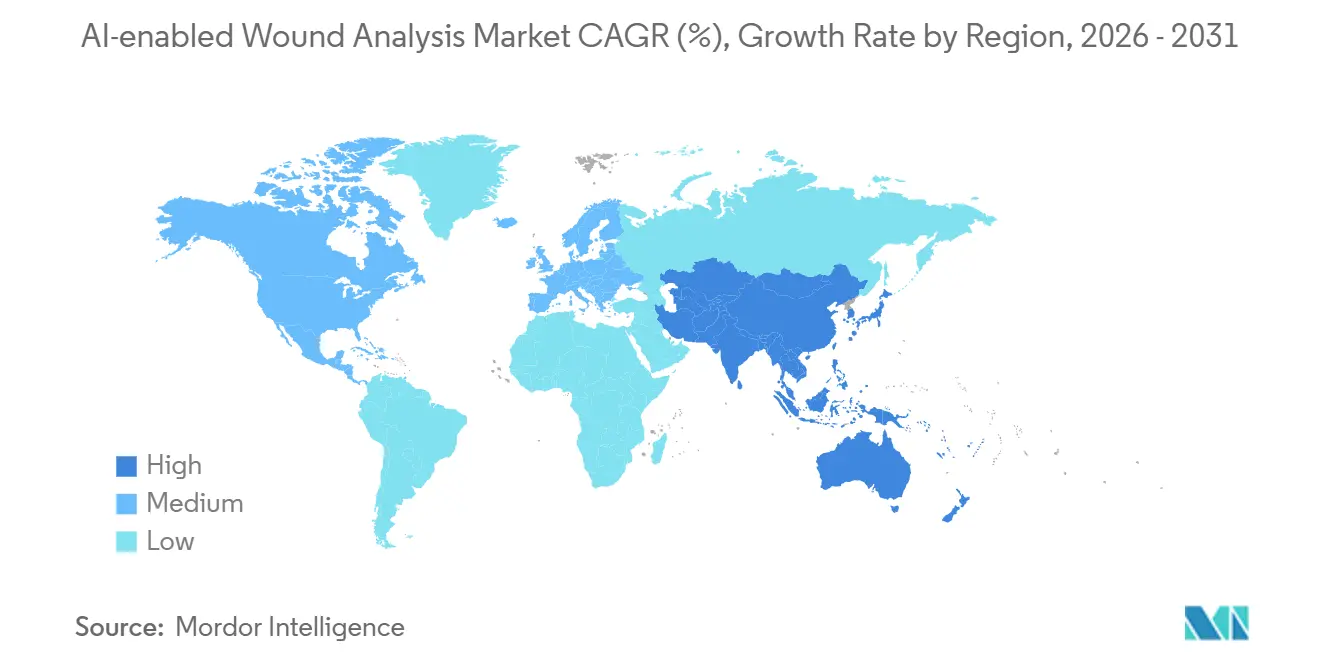

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

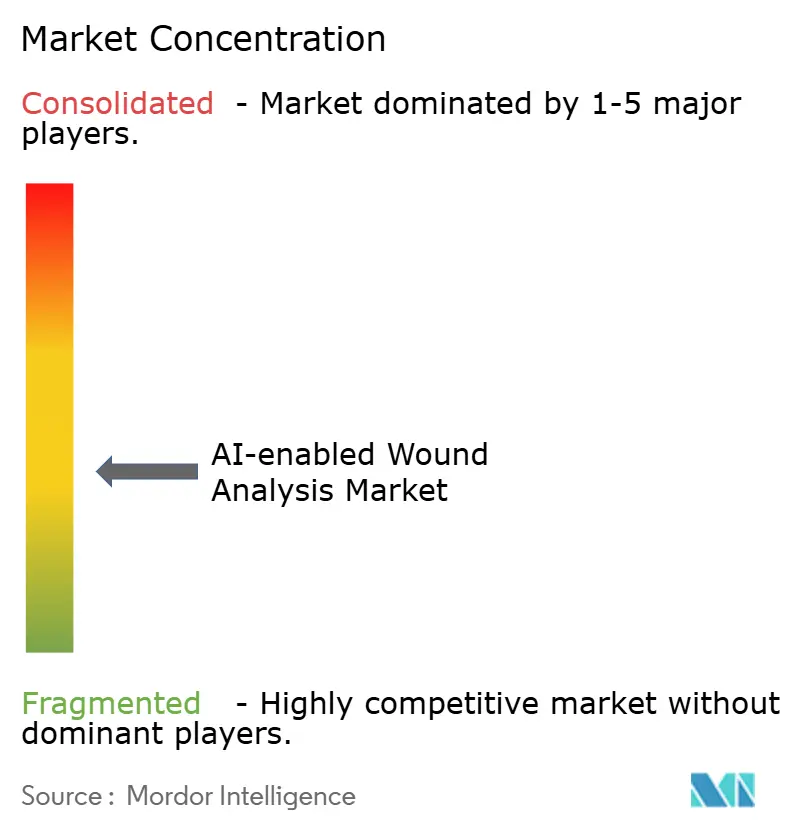

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI対応創傷分析市場分析

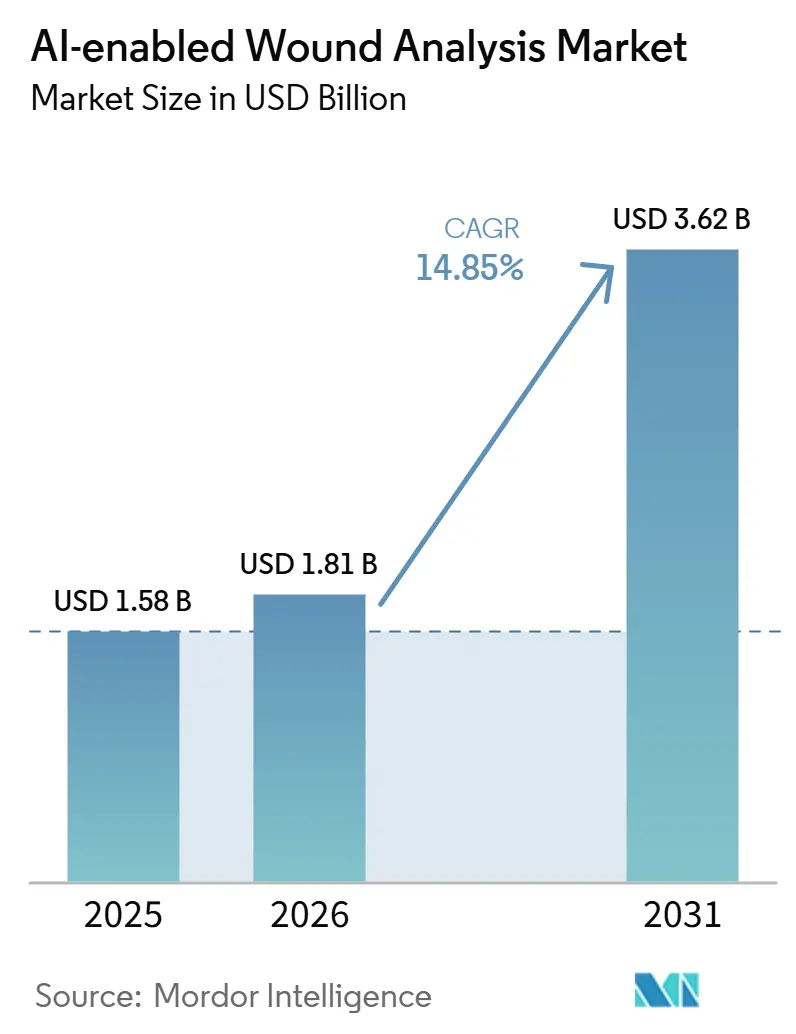

AI対応創傷分析市場規模は2025年に15.8億米ドルと評価され、2026年の18.1億米ドルから2031年には36.2億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは14.85%です。

市場は主観的な目視確認や紙の記録から、ベッドサイド、在宅、遠隔医療プラットフォームで使用可能な画像ベースのワークフローへと移行しいます。2025年には推定5,310万人のアメリカ人が糖尿病を患っており、糖尿病性足潰瘍は生涯にわたって糖尿病患者の15%から34%に影響を与えるため、頻繁かつ標準化された創傷監視の必要性は高い水準を維持しています。[1]ヒトの創傷とその負担:2025年推計最新版概要集ドキュメンテーションに連動した診療報酬の圧力、創傷専門スタッフの不足、および画像出力を電子記録と連携させる推進力が、早期パイロットユーザーを超えてより広範な医療システムの購買サイクルへの普及を促進しています。地域別の成長は、北米のより強固な診療報酬・規制環境と、アジア太平洋地域のより急速なデジタルヘルス整備(特に政府がケア提供におけるAI展開を支援している地域)によって形成されています。競争環境には、特化型イメージングスペシャリストと大手創傷ケア企業が含まれており、肌色トーンの検証ギャップと統合上の摩擦が、プラットフォーム普及の次段階を引き続形成しています。

主要レポートのポイント

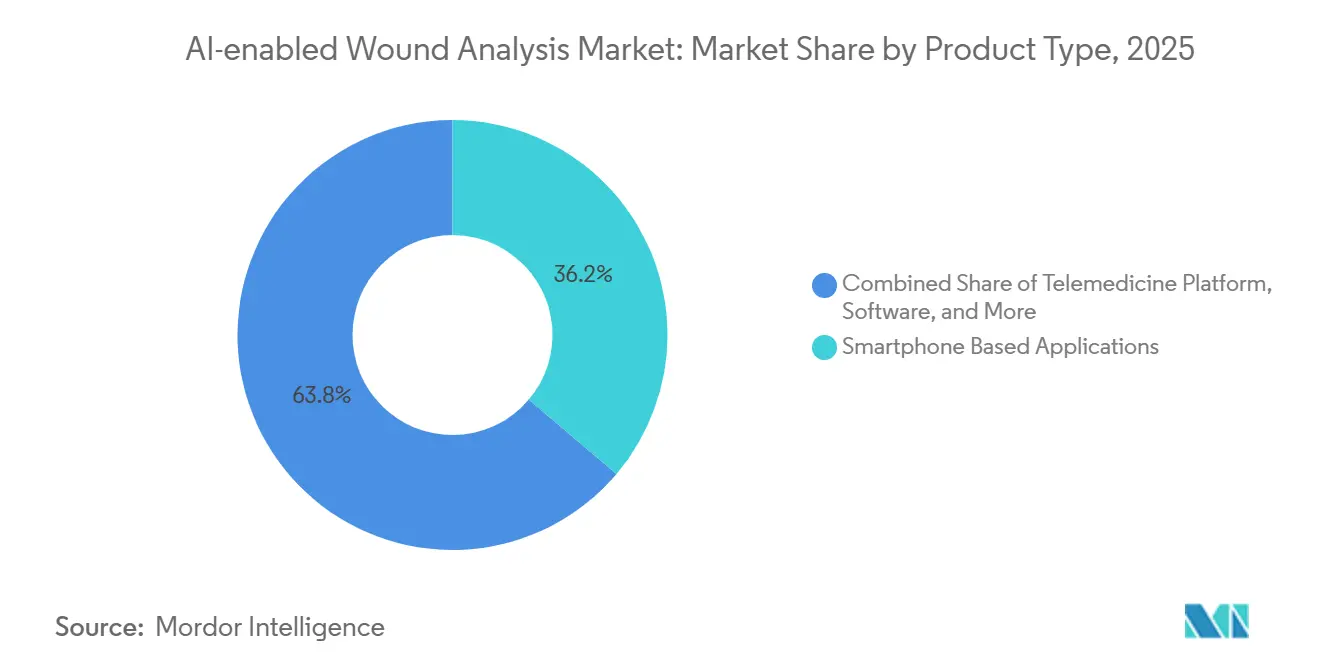

- 製品タイプ別では、スマートフォンアプリケーションが2025年に36.18%の収益シェアを占め、遠隔医療プラットフォームは2031年までに18.81%のCAGRで拡大する見込みです。

- 用途別では、創傷評価・モニタリングが2025年に収益の41.68%を占め、治癒予測・意思決定支援セグメントは2031年までに17.86%のCAGRで成長すると予測されています。

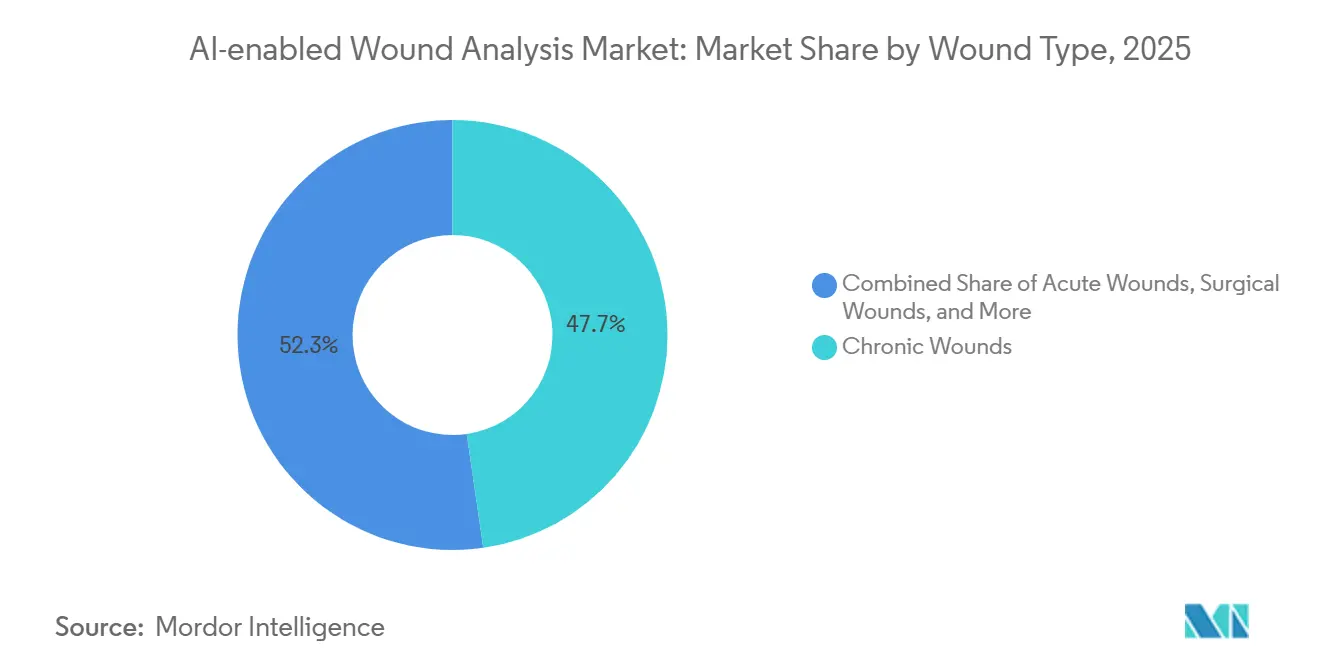

- 創傷タイプ別では、慢性創傷が2025年に38.17%のシェアを占め、外科的創傷は2031年までに16.67%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年に47.55%のシェアを占め、在宅医療機関は2031年までに17.34%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に41.87%のシェアを占め、アジア太平洋地域は2031年までに19.34%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI対応創傷分析市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷負担の増大と糖尿病性潰瘍 監視ニーズの高まり | +2.80% | グローバル、北米・欧州・南アジア・東アジアに集中 | 長期(4年以上) |

| 病院ワークフローへの圧力とより迅速なベッドサイド 評価への需要 | +2.20% | 北米および欧州、オーストラリアでの関連性拡大 | 中期(2~4年) |

| 標準化されたドキュメンテーションと診療報酬 トレーサビリティ要件 | +1.80% | 北米、EU、オーストラリア | 短期(2年以内) |

| 遠隔創傷モニタリングおよびテレ創傷 プログラムの拡大 | +2.50% | 北米、英国、アジア太平洋地域 | 中期(2~4年) |

| ポイント・オブ・ケアにおける マルチモーダルイメージングによるAI支援感染検出 | +2.60% | グローバル、北米・欧州・日本・韓国・オーストラリアで最も強い普及 | 中期(2~4年) |

| 電子カルテおよびケアコーディネーション プラットフォームとのクロスデバイス相互運用性 | +2.10% | 北米および欧州、アジア太平洋地域の医療システムでの普及拡大 | 期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性創傷負担の増大と糖尿病性潰瘍監視ニーズの高まり

慢性創傷の有病率は、手動評価では大規模に対応できない監視ニーズを生み出しています。世界全体で、毎年約1,860万人が糖尿病性足潰瘍を発症しており、これらの潰瘍は糖尿病と診断された人々の下肢切断の80%に先行しています。[2]糖尿病性足研究のグローバルトレンド(2004年~2023年):Scopusデータベースに基づく書誌計量学的研究東南アジアだけで2025年に1億700万人以上が糖尿病を患っており、この数字は2050年までに1億8,500万人に達すると予測されています。糖尿病性足潰瘍の再発率は初回治癒後3年から5年以内に65%に達する可能性があり、これによりAI創傷分析の価値は一時的なサポートから継続的な監視インフラへとシフトしています。欧州では、慢性創傷の有病率は1,000人あたり2.2人であり、糖尿病性足疾患はWHO欧州地域全体で生涯わたって1,600万人に影響を与えると推定されており、大規模な画像ベースのモニタリングの必要性を裏付けています。

病院ワークフローへの圧力とより迅速なベッドサイド評価への需要

創傷ケアは入院環境における看護時間の大きな割合を占めており、燃え尽き症候群がキャパシティの問題をさらに深刻にしています。Net Healthの2025年第1四半期調査では、創傷ケア専門家の77.00%が重大な燃え尽き症候群を報告し、47%がスマートドキュメンテーションツールを重要な緩和手段として挙げました。AI対応のベッドサイドイメージングは測定のばらつきを低減し、定規を使用した誤りを排除し、非専門スタッフが日常ケア中に臨床的に有効なドキュメンテーションを取得できるようにします。PMCに掲載された2025年の研究では、14の在宅医療支部で使用されたデジタル対応創傷ケアシステムが、エピソードあたりの熟練看護訪問回数を削減し、単一の在宅医療組織全体で年間最大958,201米ドルの節約可能性を生み出したことが示されました。[3]在宅医療におけるデジタル対応創傷ケアプログラムの臨床的・運営的・経済的メリット:準実験的・前後比較研究このコスト回避の論理は、AI対応創傷分析市場における病院が、正式なエビデンスの開発が運営上の需要に追いついていない場合でも、ドキュメンテーションおよび監視ツールを採用している理由を説明するのに役立ちます。

標準化されたドキュメンテーションと診療報酬トレーサビリティ要件

診療報酬は自由形式の臨床メモではなく、構造化された創傷ドキュメンテーションとますます結びついており、これが画像主導の評価プラットフォームへの需要を強化しています。プロバイダーは現在、タイムスタンプ付きの創傷画像と客観的な測定値をより重視しています。なぜなら、これらは利用審査、内部品質チェック、および支払者向け記録をサポートできるからです。AIが生成した創傷画像は、手書きや一貫性のないベッドサイドメモよりも、監査対のドキュメンテーション基準に容易に適合します。同時に、HIPAAの画像保存要件とAI対応医療ツールに関するより広範な規制上の焦点が、創傷ドキュメンテーションソフトウェアの技術的なハードルを引き上げています。これにより、AI対応創傷分析市場における調達は、キャプチャ、保存、記録統合を一つのシステムで管理できるエンタープライズグレードのプラットフォームへと向かっています。

遠隔創傷モニタリングおよびテレ創傷プログラムの拡大

遠隔創傷モニタリングは、緊急時の回避策から、慢性および急性期後の環境全体でより恒久的なケアモデルへと移行しています。JMIR mHealthおよびuHealthに掲載された2025年の系統的レビューとメタ分析では、遠隔医療が慢性創傷ケアにおける治癒スコア、治癒時間、切断率、疼痛、および生活の質を改善したことが示されました。PMCに掲載された2025年のフランスの研究では、慢性創傷の遠隔モニタリングが入院相談を減少させ、従来のモニタリングと比較してケアコストを低下させたことが報告されました。日本では、公的資金によるKAKENHI研究プロラムが、高齢化人口とベッド制約に対応するため、在宅ケア展開向けのAI創傷管理システムを開発しています。英国では、NHSの創傷ケア変革プログラムが、あるトラストにおいてドキュメンテーション時間の50%削減と2,000件の対面訪問の回避を記録しており、これらのツールを標準的な地域看護ワークフローへと移行させるのに役立っています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多様な肌色トーンおよび創傷所見にわたる 臨床検証ギャップ | -1.50% | グローバル、北米・英国・中東・アフリカの多様な都市市場で最も深刻 | 長期(4年以上) |

| レガシー電子カルテおよび非標準的な イメージングワークフローとの統合上の摩擦 | -1.30% | グローバル、アジア太平洋地域の新興市場およびFHIR非準拠の米国施設で最も顕著 | 中期(2~4年) |

| 抑制要因:一部のケア環境における AI対応創傷評価の診療報酬の不確実性 | −1.90% | 米国(非標準化された支払者カバレッジ)、 ラテンアメリカ、中東・アフリカ、アジア太平洋地域の一部 | 短期から中期(1~3年) |

| 抑制要因:画像保存、同意、 クロスサイト分析のデータガバナンス上の制約 | −2.30% | 欧州(GDPR)、北米(HIPAA)、 オーストラリア、より厳格な医療データ規制を実施している国々 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多様な肌色トーンおよび創傷所見にわたる臨床検証ギャップ

AI創傷分析ツールは、医療システムにとって臨床的および調達上のリスクを生み出す測定可能な公平性のギャップに依然として直面しています。外科的創傷AIシステムを評価した2025年のPLOS Oneの研究では、全体的な感度89%が報告されましたが、より暗い肌色トーンの一部の創傷特徴において検出精度が低いことも示されました。[4]患者のスマートフォンを使用した外科的創傷のレビューを支援する創傷イメージングソフトウェアおよびデジタルプラットフォーム:人工知能の開発と評価(WISDOM AI研究)2025年のIEEE BHIの研究では、多くの既存モデルが主に明るい肌色の集団で訓練されているため、有色人種コミュニティにおける糖尿病性足潰瘍認識のために設計されたデータセットが説明されました。npj Digital Medicineに掲載された研究も、医療AIにおける肌色評価とパフォーマンス報告のより広範な問題を強化しており、ベンダーに対してより包括的な検証を示すよう圧力を高めています。中国創傷修復・創傷ケアジャーナルに掲載された2025年のレビューも同様に、慢性創傷管理におけるAI使用の中心的な未解決課題としてデータの多様性を特定しました。

レガシー電子カルテおよび非標準的なイメージングワークフローとの統合上の摩擦

電子カルテの相互運用性は、AI対応創傷分析市場におけるより広範な展開の主要な障壁の一つであり続けています。病院および急性期後のプロバイダーは、独自の記録、古いメッセージング標準、および不均一なAPIアクセスを含む混在したデジタル環境で依然として運営しており、これがすべての展開に統合作業を生み出しています。小規模なコミュニティ病院および長期ケア施設は、リアルタイムの画像交換とワークフロー自動化に必要なインフラを多くが持っていないため、特に影響を受けています。HIPAA準拠の画像保存と同意管理は、創傷写真がシステム間で確実に移動できるようになる前に、実装作業の別の層を追加します。その結果、デバイスレベルのクリアランスだけでは大規模な臨床普及が保証されず、より強力な統合チームを持つ大手ベンダーが小規模なスペシャリストよりも優位に立つことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートフォンアプリケーションが普及を支え、遠隔医療プラットフォームが次の成長層を定義する

スマートフォンアプリケーションは2025年にAI対応創傷分析市場規模の36.18%を占め、イメージングハードウェアがすでにベッドサイドおよびコミュニティの臨床医の手にあったため、最大の製品セグメントとなりました。遠隔医療プラットフォームは、医療システムが専門家の時間を日常的なドキュメンテーションから遠ざける非同期創傷レビューモデルへの投資を継続するにつれて、2031年までに18.81%のCAGRで拡大する見込みです。この製品の分割は、プロバイダーが最初に最も摩擦の少ないキャプチャツールを選択し、その後にレビューワークフローを追加するという実際的な購買パターンを反映しています。電子カルテ統合ソフトウェアは収益面では目立ちませんが、創傷画像と測定値が臨床ワークフローを変えるか、スタンドアロンアプリに閉じ込められたままになるかを決定するため、構造的に重要な役割を果たしています。AI対応イメージングハードウェアは、特にスペクトル、蛍光、近赤外線フォーマットにおいて高精度層を占めており、購入者はより深い組織および感染関連のシグナルを求めています。

イメージングハードウェア層は、規制上の検証とソフトウェアプラットフォームとのより緊密な連携を通じて前進しています。2026年3月に発表されたSwift MedicalのFDA 510(k)クリアランスを取得したSwift Ray 1は、ハンドヘルドスペクトルイメージングを、病院、在宅医療、遠隔ケアでの使用を目的としたより広範なAI創傷プラットフォームと連携させることで、この方向性を示しました。AI対応創傷分析市場における製品競争は、したがって、規模のために構築されたモバイルファーストツールと、深度のために構築されたデバイス主導のプラットフォームに分かれています。スマートフォンベースのアプリケーションは、予算とトレーニング時間が限られている環境で最も展開しやすいままです。ハードウェア主導のプラットフォームは、ポイント・オブ・ケアで規制上の認証とより豊富な創傷データを求める環境でより強い地位を保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:評価が収益を支え、治癒予測が長期的価値を再形成する

創傷評価・モニタリングは2025年に41.68%のシェアを占めました。なぜなら、標準化された測定がAI対応創傷分析市場全体で最初かつ最も一般的なユースケースであり続けているからです。治癒予測・意思決定支援は、プロバイダーがAIを創傷の説明だけでなく、治療とフォローアップの指針にも使用しめるにつれて、2031年までに17.86%のCAGRで成長すると予測されています。これにより、商業的な議論はドキュメンテーションの品質だけでなく、期待される治癒アウトカムとスタッフ時間のより良い活用へと変わります。感染検出と組織特性評価は臨床的に重要ですが、これらのワークフローはより高度なデバイスと追加のトレーニングに依存することが多いため、普及は遅れています。遠隔創傷ドキュメンテーションとケアコーディネーションも、画像キャプチャがケア環境全体での創傷管理においてより中心的になるにつれて拡大しています。

用途の組み合わせは、購入者が通常まず測定から始め、その後予測へと移行することを示しています。MolecuLightDXは2026年1月にFDAから医療機器開発ツールとしての適格性認定を受け、研究および製品評価における蛍光ベースの創傷測定の臨床的地位を強化しました。遠隔医療への投資が続くにつれて、遠隔ドキュメンテーションはより広範なケアコーディネーションから切り離すことが難しくなっています。これは、AI対応創傷分析産業が、孤立したイメージング機能だけでなく、測定、レビュー、縦断的計画を組み合わせたアプリケーションへと移行していることを意味します。

創傷タイプ別:慢性創傷が量を牽引し、外科的創傷がデジタルドキュメンテーションの勢いで加速する

慢性創傷は2025年に38.17%のシェアを占め、糖尿病、静脈不全、褥瘡が持続的なモニタリング需要を生み出すため、AI対応創傷分析市場シェアにおいて最大の役割を果たしました。外科的創傷は、患者向けおよび臨床医向けツールを通じたデジタル術後モニタリングがより一般的になるにつれて、2031年までに16.67%のCAGRで成長すると予測されています。熱傷創傷も、Spectral AIが2026年5月にDeepViewシステムのFDA De Novo分類を取得した後、商業的な牽引力を得ています。急性創傷は依然として小さなセグメントであり、AIの使用は速度と一貫性が最も重要な救急および迅速な再評価ワークフローに集中しています。

慢性創傷の需要は、再発、併存疾患、および繰り返しのイメージングニーズが長いフォローアップサイクルを生み出すため、持続的です。外科的および熱傷のアプリケーションは、AI対応創傷分析市場の役割を慢性ケアを超えて、より高い重症度の経路へと広げています。この組み合わせにより、ベンダーは量主導の慢性創傷ワークフローと、より強い臨床的注目を集めることができる予測的および専門的アプリケーションのバランスを取る余地があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が市場シェアを支え、在宅医療が次の拡大波を牽引する

病院は2025年に47.55%のシェアを占めました。なぜなら、病院は最も複雑な創傷、最も高いドキュメンテーション負担、および最大の診療報酬リスクを管理しているからです。在宅医療機関は、ケアが施設外にシフトし、人員不足が標準化された遠隔ドキュメンテーションをより価値あるものにするにつれて、2031年までに17.34%のCAGRで成長すると予測されています。専門クリニックは、イメージングの精度が治療の選択とォローアップ間隔を変えることができる場合に、より選択的にAI創傷ツールを採用しています。長期ケア施設は、患者ニーズが強いにもかかわらず、依然として普及が進んでいません。

AI対応創傷分析市場におけるエンドユーザーの需要は、単純な創傷量だけでなく、診療報酬リスクと労働力の逼迫をより密接に追跡しています。病院は、調達チームが監査対応記録と一貫したベッドサイドキャプチャを重視するため、依然として支出の中心です。在宅医療は、モバイルAIツールが一般スタッフをより専門家レベルの一貫性で創傷をドキュメント化できるようにするため、最も明確な拡大チャネルになっています。長期ケアは、低コストのモバイルプラットフォームがトレーニングと統合の障壁を低減するにつれて、後に加速する可能性があります。

地域分析

北米は2025年にAI対応創傷分析市場シェアの41.87%を占め、最大の地域セグメントとなりました。この地域は、より強固な規制インフラ、より深い専門家の存在、およびドキュメンテーション基準に対するより大きな支払者の焦点から恩恵を受けています。カナダもまた活発な開発ハブとして機能しており、Swift Medicalの2026年FDA 510(k)クリアランスとDIGITAL Superclusterプログラムを通じた連邦共同投資にそれが反映されています。メキシコは、医療ITのギャップが近期の展開を依然として制限しているため、普及の初期段階にあります。これにより、北米はより広範なAI対応創傷分析市場全体での製品設計、検証期待、および調達タイミングの参照地域となっています。

欧州はより証拠優先の普及経路を進んでおり、英国が地域内で最も成熟した展開環境として際立っています。ドイツとフランスはEU MDRフレームワーク内で進展しており、これはより強力な市販後エビデンスとコンプライアンス規律をサポートできるベンダーを優遇しています。eKareの2025年4月のオックスフォード・ヘルスNHS財団トラストとのパートナーシップは、調達を拡大する前に臨床的・経済的価値を証明するという欧州の優先事項を反映しています。

アジア太平洋地域は2026年から2031年にかけて19.34%のCAGRで拡大すると予測されており、地域別のAI対応創傷分析市場規模において最も急成長している地域となっています。インドのデジタルヘルス整備、中国のAIデバイス審査の勢い、および日本の公的資金による創傷AI研究がそのペースを支えています。2025年の中国のレビューでは、慢性創傷管理におけるAIの主要な臨床展開領域として、創傷評価、遠隔モニタリング、意思決定支援が特定されました。

競争環境

AI対応創傷分析市場における競争環境は、スペシャリストと多角化した創傷ケア企業が異なる出発点から競合する、中程度に分散した状態が続いています。MolecuLight、Swift Medical、eKare、ARANZ Medical、Net Healthは、イメージングモダリティ、臨床エビデンスの深さ、統合の幅で競合しています。Smith+Nephew、Solventum、ConvaTecは、より広範な創傷管理ポートフォリオと確立された顧客関係からこの分野にアプローチしています。データスケールは持続的な優位性になりつつあり、Swift Medicalのプラットフォムが3,400万件以上の臨床的に検証された創傷画像で訓練されていることがその例として挙げられます。規制上の検証も重要であり、2026年1月のMolecuLightDXのFDA MDDT適格性認定は、臨床的に検証された測定ツールを持つベンダーの調達上の地位を強化しています。

戦略的な動きは、スタンドアロンのイメージングではなく、ワークフロー制御にますます焦点を当てています。2025年12月、Net HealthはMolecuLightをTissue Analyticsと統合し、蛍光および熱的創傷画像がNet Health WoundExpertおよびサードパーティのTissue Analytics対応電子カルテ環境に標準ベースのAPIを通じて流れ込めるようにしました。2025年4月、eKareはオックスフォード・ヘルスNHS財団トラストとパートナーシップを締結し、コミュニティ看護におけるinSight 3Dイメージングおよび分析プラットフォームの臨床的・経済的影響を実証しました。2026年5月、Spectral AIはDeepViewのFDA De Novoクリアランスを取得し、予測的熱傷創傷イメージングにおいて差別化されたポジションを確立しました。

現在の主要なホワイトスペースは、創傷画像、ケアプラン、フォローアップアクションをリアルタイムでケア環境全体にわたってリンクできる領域にあります。プライバシー規則、相互運用性標準、および市販後エビデンスの要求が、小規模ベンダーのエンジニアリングの閾値を引き上げています。これにより、製品レベルの競争が広いままであっても、データと統合層での段階的な統合が促進されます。したがって、AI対応創傷分析市場は、信頼できる測定、準拠したデータ処理、および実用的な統合を一つのプラットフォームで組み合わせることができる企業を優遇します。

AI対応創傷分析産業リーダー

eKare, Inc.

Healthy.io Ltd.

MolecuLight Inc.

Net Health Systems, Inc.

Swift Medical Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Spectral AIはDeepViewシステムのFDA De Novo分類を取得し、熱傷センター、外傷センター、救急部門にわたる熱傷ケアのための米国での商業流通を承認されました。

- 2026年3月:Swift MedicalはSwift Ray 1のFDA 510(k)クリアランスを取得しました。Swift Ray 1は、3,400万件以上の臨床的に検証された創傷画像で訓練されたAI搭載の皮膚・創傷プラットフォームと統合する次世代ハンドヘルドスペクトルイメージングデバイスです。

- 2026年1月:MolecuLightのMolecuLightDX創傷測定機能が、米国FDAによって医療機器開発ツールとして適格性認定を受けました。これは2017年のプログラム開始以来、わずか20番目の認定です。

- 2025年12月:Net Healthは、MolecuLightとTissue Analyticsのプラットフォーム統合を発表しました。これにより、蛍光および熱的創傷画像のHIPAA準拠の自動ドキュメンテーションが、単一の標準ベースの接続APIを介してNet Health WoundExpertおよびサードパーティのTissue Analytics対応電子カルテに直接提供され、細菌イメージングから臨床ドキュメンテーションまでのエンドツーエンドの創傷インテリジェンスが実現されます。

グローバルAI対応創傷分析市場レポートの範囲

AI対応創傷分析市場は、デジタル画像と臨床データを使用して急性および慢性創傷を自動的に評価、測定、分類、モニタリングするように設計された人工知能搭載のソフトウェアプラットフォームおよびイメージングソリューションで構成されています。これらの技術は、機械学習、深層学習、コンピュータビジョンアルゴリズムを活用して、創傷評価、治癒進行分析、感染検出、および治療意思決定における医療専門家をサポートします。

AI対応創傷分析市場は、製品タイプ、用途、創傷タイプ、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、スマートフォンベースのアプリケーション、遠隔医療プラットフォーム、ソフトウェア、AI対応イメージングハードウェアにさらに分類されています。用途別では、創傷評価・モニタリング、治癒予測・意思決定支援、感染検出・組織特性評価、遠隔創傷ドキュメンテーション・ケアコーディネーションにセグメント化されています。創傷タイプ別では、慢性創傷、急性創傷、外科的創傷、熱傷創傷にセグメント化されています。エンドユーザー別では、病院、在宅医療機関、専門クリニック、長期ケア施設にセグメント化されています。地域セグメントは、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にさらに分類されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| スマートフォンベースのアプリケーション |

| 遠隔医療プラットフォーム |

| 電子カルテ統合ソフトウェア |

| AI対応イメージングハードウェア |

| 創傷評価・モニタリング |

| 治癒予測・意思決定支援 |

| 感染検出・組織特性評価 |

| 遠隔創傷ドキュメンテーション・ケアコーディネーション |

| 慢性創傷 |

| 急性創傷 |

| 外科的創傷 |

| 熱傷創傷 |

| 病院 |

| 在宅医療機関 |

| 専門クリニック |

| 長期ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | スマートフォンベースのアプリケーション | |

| 遠隔医療プラットフォーム | ||

| 電子カルテ統合ソフトウェア | ||

| AI対応イメージングハードウェア | ||

| 用途別 | 創傷評価・モニタリング | |

| 治癒予測・意思決定支援 | ||

| 感染検出・組織特性評価 | ||

| 遠隔創傷ドキュメンテーション・ケアコーディネーション | ||

| 創傷タイプ別 | 慢性創傷 | |

| 急性創傷 | ||

| 外科的創傷 | ||

| 熱傷創傷 | ||

| エンドユーザー別 | 病院 | |

| 在宅医療機関 | ||

| 専門クリニック | ||

| 長期ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのAI対応創傷分析分野の予測値は?

2026年の18.1億米ドルから14.85%のCAGRで成長し、2031年までに36.2億米ドルに達すると予測されています。

現在どの地域が普及をリードしていますか?

北米は2025年に41.87%のシェアでリードしており、より強い診療報酬圧力、規制の成熟度、および専門家の存在によるものです。

2031年までに最も急速に成長すると予想される地域はどこですか?

アジア太平洋地域は、デジタルヘルスの拡大と政策に裏付けられたAI展開に支えられ、2031年までに19.34%のCAGRで成長すると予測されています。

現在最大のシェアを持つ製品カテゴリーはどれですか?

現在最大のシェアを持つ製品カテゴリーはどれですか? スマートフォンアプリケーションは2025年に36.18%のシェアでリードしており、既存の臨床医デバイスを使用し、展開上の摩擦が低いためです。

在宅医療機関が重要な購入者になりつつある理由は何ですか?

在宅医療は、人員不足と分散型ケアモデルが遠隔・標準化された創傷ドキュメンテーションの価値を高めるため、17.34%のCAGRで成長すると予測されています。

より広範な展開の主な障壁は何ですか?

最大の障壁は、肌色トーンの検証ギャップと電子カルテ統合上の摩擦であり、これらが臨床リスクを高め、エンタープライズ展開を遅らせています。

最終更新日: