AI駆動型網膜スクリーニングデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

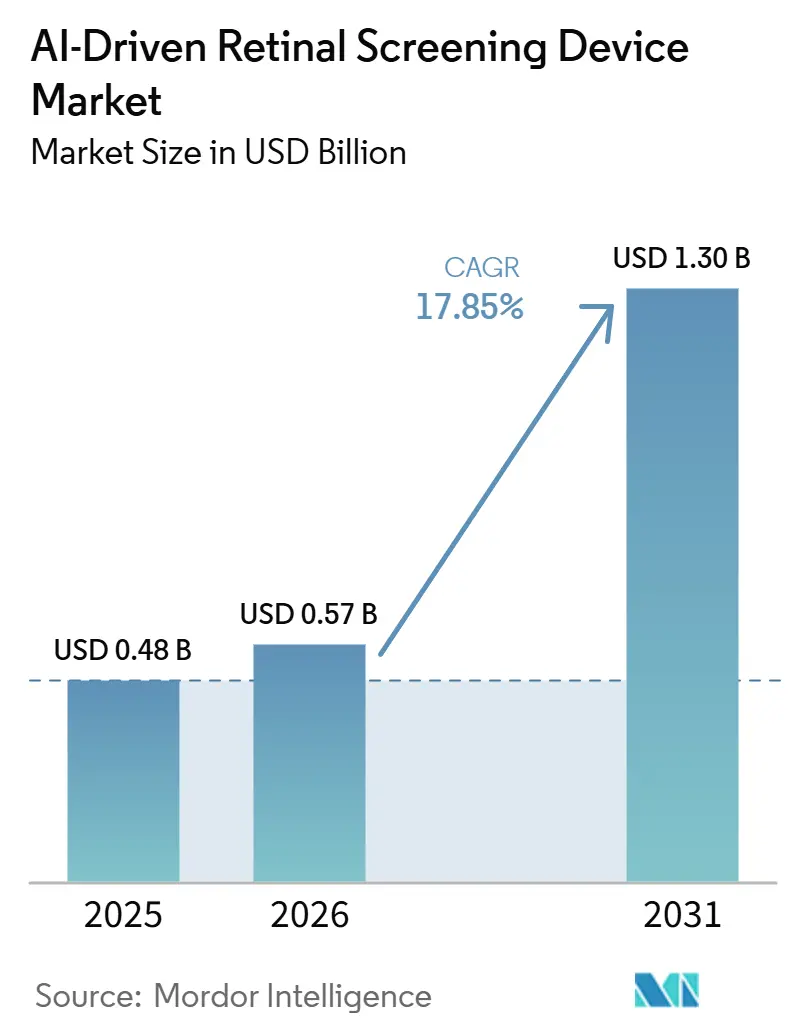

| 市場規模 (2026) | 0.57 十億米ドル |

| 市場規模 (2031) | 1.30 十億米ドル |

| 成長率 (2026 - 2031) | 17.85% CAGR |

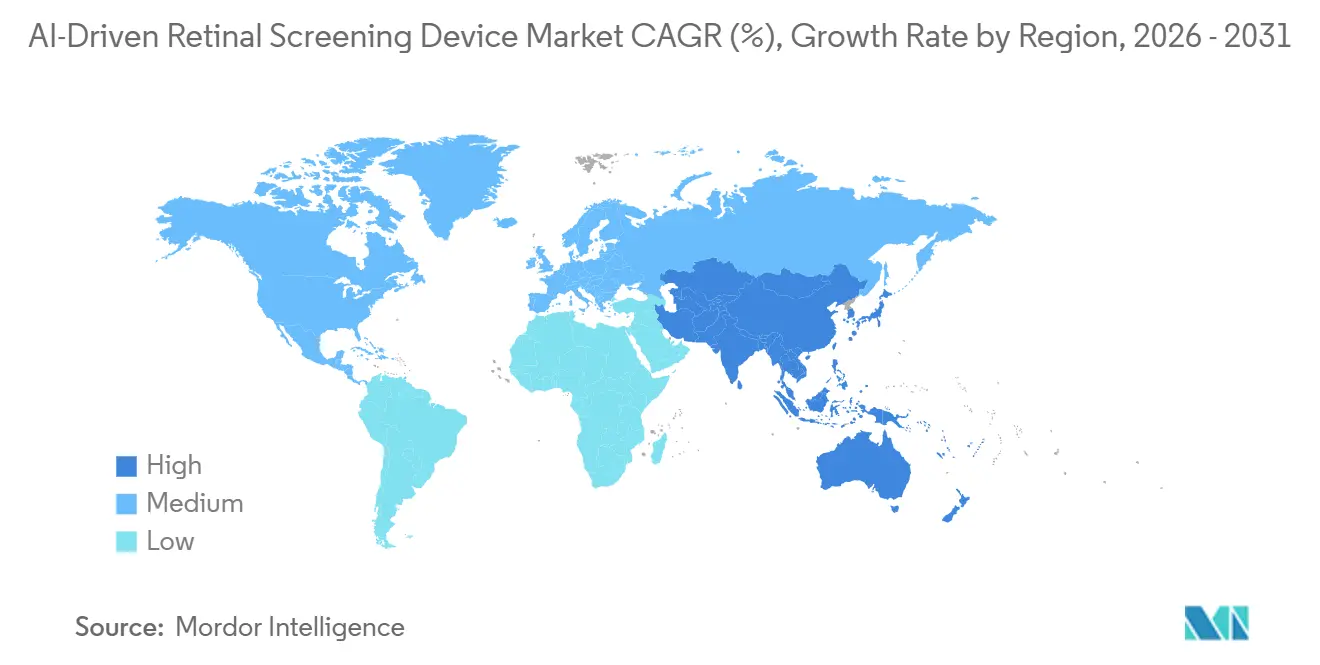

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

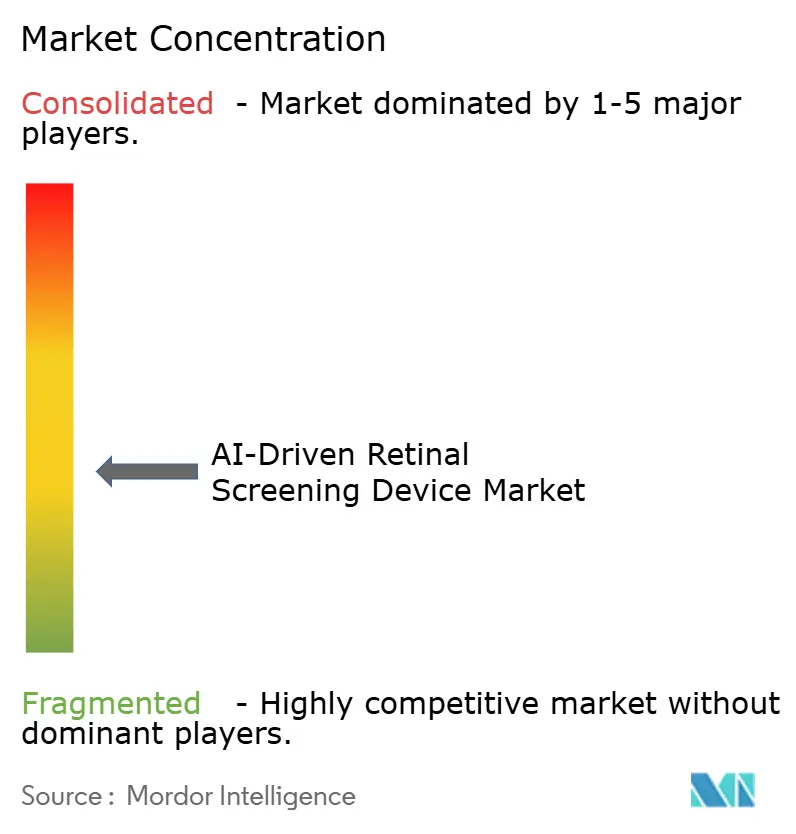

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI駆動型網膜スクリーニングデバイス市場分析

AI駆動型網膜スクリーニングデバイス市場規模は、2025年の484.53 ミリオン 米ドルから2026年には570.52 ミリオン 米ドルへと成長し、2026年~2031年のCAGR 17.85%で2031年までに1,298.60 ミリオン 米ドルに達すると予測されています。

AI駆動型網膜スクリーニングデバイス市場は、自律型AIの承認取得、眼科専門医不足、および糖尿病性眼科ケアのプライマリケアへの移行が、それぞれ独立して進展するのではなく、相互に連動して機能するようになったことで、より強固な普及段階へと移行しています。AI駆動型網膜スクリーニングデバイス市場はまた、ソフトウェア主導の収益モデルからも恩恵を受けており、定期的なサブスクリプション、統合作業、およびクラウドサービスが、一時的なハードウェア販売よりも高い価値をもたらしています。糖尿病の有病率が引き続き上昇し、多くの症例が未診断のまま残り、糖尿病性網膜症スクリーニングの需要が専門医のみによるケアモデルが大規模に対応できる水準をはるかに超えているため、需要環境は持続的に堅調です。AI駆動型網膜スクリーニングデバイス市場はまた、分断された競争構造によっても形成されており、画像診断の既存企業は導入済みデバイスベースとワークフローへのアクセスを活用する一方、純粋なAI専業企業は自律型スクリーニング性能とクラウドの柔軟性で競争しています。償還の不一致やより厳格なデータガバナンスは、一部のケア環境での展開速度を依然として制限していますが、それらの圧力は同時に、複数の管轄区域にわたってコンプライアンス、統合、および市販後モニタリングを維持できる大規模ベンダーを有利にしています。

レポートの主要ポイント

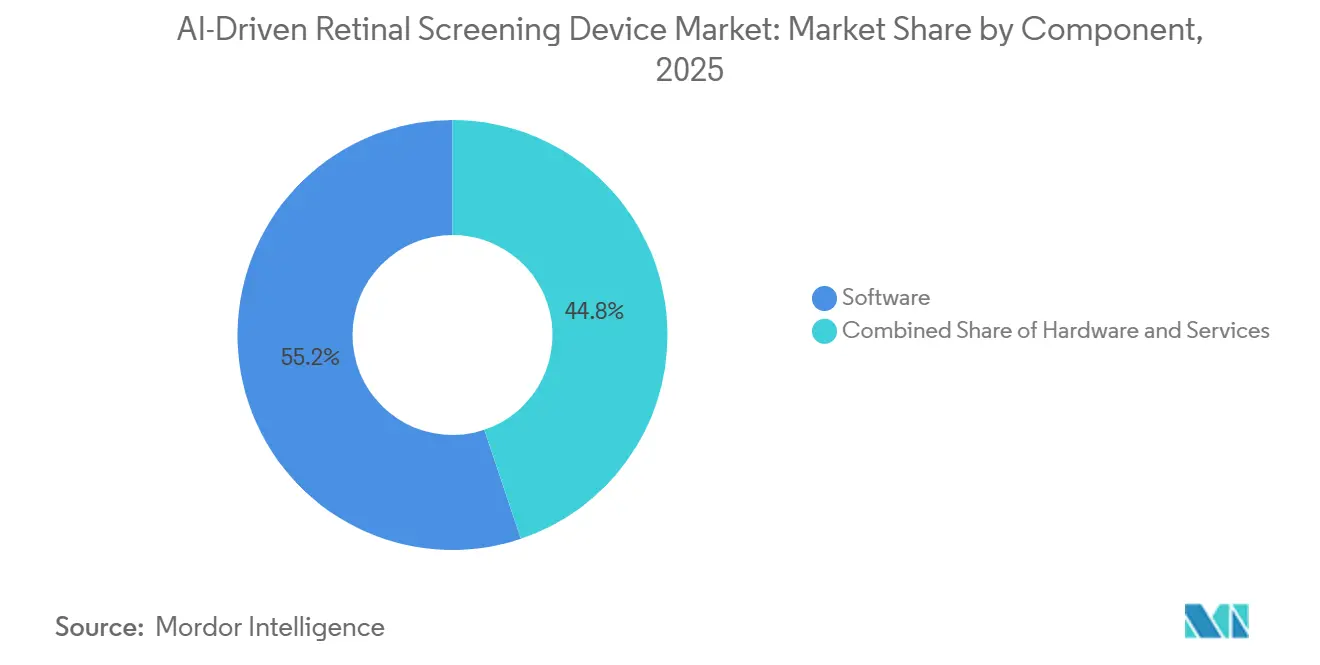

- コンポーネント別では、ソフトウェアが2025年に55.16%のシェアを占め、サービスは2031年にかけてCAGR 21.98%で成長すると予測されています。

- 技術別では、眼底画像ベースAIが2025年に56.18%のシェアを占め、マルチモーダルAIは2031年にかけてCAGR 24.15%で成長すると予測されています。

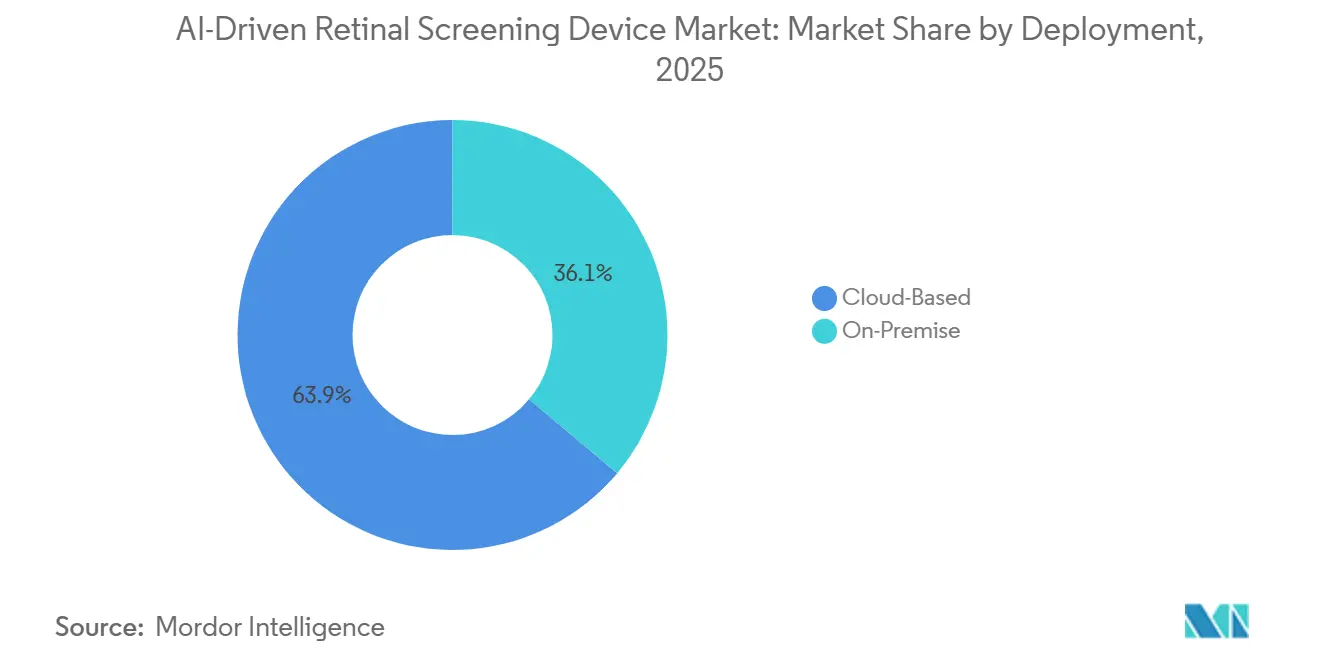

- 展開形態別では、クラウドベースソリューションが2025年に63.89%のシェアを占め、同セグメントは2031年にかけて最も成長の速い展開形態でもあります。

- 用途別では、糖尿病性網膜症が2025年のAI駆動型網膜スクリーニングデバイス市場規模の43.18%を占め、加齢黄斑変性は2031年にかけてCAGR 22.39%で成長すると予測されています。

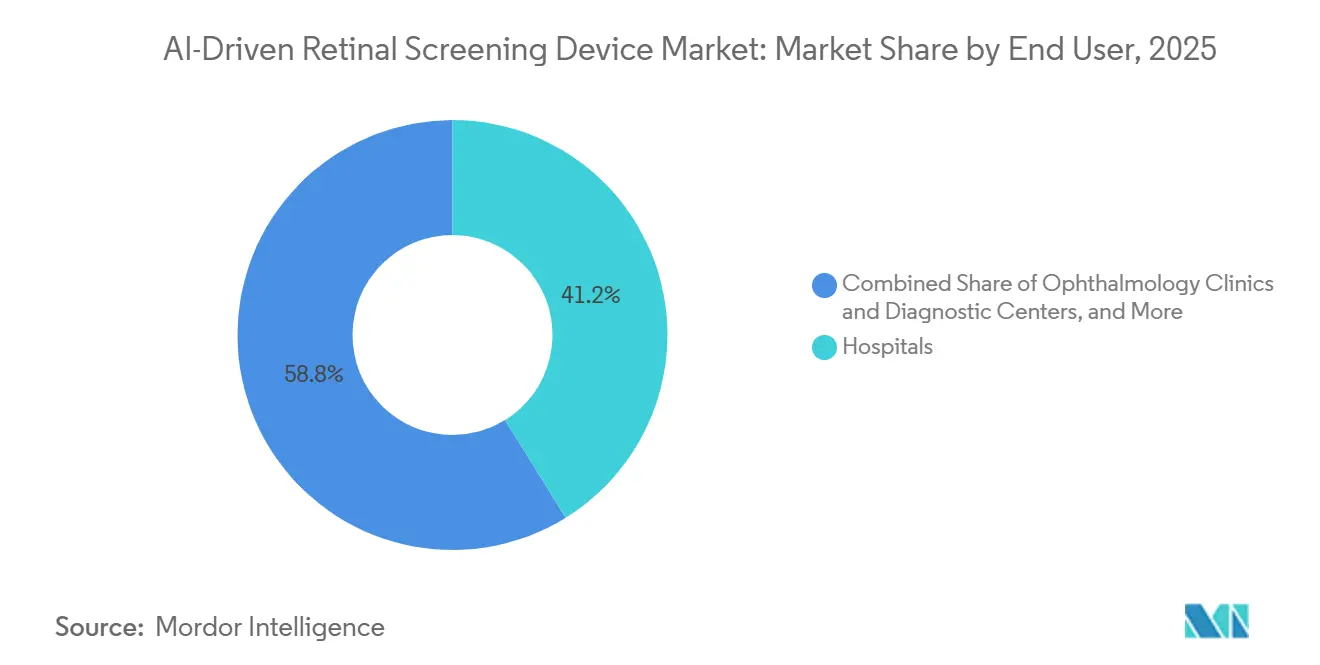

- エンドユーザー別では、病院が2025年に41.18%のシェアを占め、眼科クリニックは2031年にかけてCAGR 23.44%で成長すると予測されています。

- 地域別では、北米が2025年のAI駆動型網膜スクリーニングデバイス市場シェアの43.18%を占め、アジア太平洋地域は2031年にかけてCAGR 25.67%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI駆動型網膜スクリーニングデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病負担の増大と未診断網膜症リスクの上昇 | +4.20% | グローバル、特に東南アジア、中東・北アフリカ、サハラ以南アフリカで最大規模 | 長期(4年以上) |

| 眼科専門医不足と専門医ボトルネック | +3.80% | グローバル、特に南アジア、サハラ以南アフリカ、ラテンアメリカで最も深刻 | 長期(4年以上) |

| ポイントオブケアおよびプライマリケアスクリーニングへのシフト | +3.40% | 北米および欧州、都市部アジア太平洋地域への波及あり | 短期(2年以内) |

| クラウド統合と遠隔眼科ワークフロー導入 | +2.80% | 北米、欧州、都市部アジア太平洋地域、および新興GCC市場 | 中期(2~4年) |

| 自律型スクリーニングに向けた規制承認の勢い | +2.30% | 北米および欧州、日本・韓国での早期導入あり | 短期(2年以内) |

| 農村部および非急性期スクリーニングチャネルの未開拓 | +1.80% | アジア太平洋地域中核部、中東・アフリカおよび南米への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病負担の増大と未診断網膜症リスクの上昇

AI駆動型網膜スクリーニングデバイス市場は、定期的な眼科スクリーニングを必要としながらも依然として正式なケアパスウェイの外にいる、大規模かつ持続的な人口層によって支えられています。2024年には世界で5億8,900万人の成人が糖尿病を抱えており、そのうち42.80%が未診断であったため、非常に多くの人口が網膜疾患の発見遅延にさらされていました。21カ国を対象とした2025年のレビューでは、糖尿病患者における糖尿病性網膜症の統合有病率が28.40%と報告されており、スクリーニング負担が構造的に大きく長期的であるという見方を裏付けています。[1]IDF糖尿病アトラス:2017年から2024年までの糖尿病性網膜症スクリーニングのための網膜写真を利用した研究の世界的レビュー 糖尿病患者の81%が低・中所得国に居住しているため、AI駆動型網膜スクリーニングデバイス市場はプレミアムデバイスの購入可能性と密接に結びついておらず、むしろ規模の拡大と低コストでの提供の必要性によって推進されています。このパターンは、ソフトウェア主導のプラットフォームおよびポータブルスクリーニングワークフローを支持しており、これらは専門医中心のサービスモデルよりも迅速にプライマリケアサイトや医療サービスが不十分な人口層にリーチできます。

眼科専門医不足と専門医ボトルネック

AI駆動型網膜スクリーニングデバイス市場はまた、眼科医療従事者が依然として不足しており、かつ不均等に分布しているため、必要な規模での専門医主導のスクリーニングを支えるには不十分であることから、前進を続けています。2026年の医療従事者推計では、世界の眼科専門医の供給数は275,551人、すなわち人口100万人あたり34人とされており、総供給数の半分をわずか6カ国が占めています。[2]グローバル眼科医療従事者:眼科専門医、視能訓練士、および関連職員の2023年推計 インドでは眼科専門医1人あたり65,000人という報告があり、大規模な専門医チームに依存しないトリアージおよびスクリーニングモデルへの需要が移行している理由を示しています。同様の供給不足は他の地域にも見られ、高所得国でさえアクセス基準を維持するために将来的に大規模な医療従事者が必要であることが研究で示されています。これにより、AIスクリーニングは任意のツールではなく、糖尿病関連眼疾患の増加する受診量を紹介ネットワークが吸収するのを助ける能力代替手段としての位置づけが強まっています。

ポイントオブケアおよびプライマリケアスクリーニングへのシフト

AI駆動型網膜スクリーニングデバイス市場は、網膜スクリーニングが専門医のみの環境から離れ、患者により近い場所へ移行するにつれて加速しています。2024年4月、FDAはOptomed Auroraハンドヘルドカメラとの使用に向けてAEYE-DSを承認しました。これはハンドヘルドデバイスに対する初の自律型AI網膜スクリーニング承認であり、スクリーニングが実施可能なケア環境の範囲を拡大しました。2026年のジョンズ・ホプキンス大学プライマリケアシステムにおける研究では、自律型AI糖尿病性網膜症スクリーニングがリスクのある患者のその後の眼科受診を増加させたことが示されました。この結果は、スクリーニングAIの価値が画像解釈に限定されず、治療パスウェイへのフォローアップも改善することを示しているため重要です。AI駆動型網膜スクリーニングデバイス市場がプライマリケアおよび予防ケアで拡大するにつれ、ポータブルな形状と簡便なワークフローを持つベンダーが最も恩恵を受ける可能性が高いです。

クラウド統合と遠隔眼科ワークフロー導入

AI駆動型網膜スクリーニングデバイス市場はまた、クラウド提供の役割の拡大によっても形成されており、遠隔ワークフローは高速な画像転送、構造化されたレポーティング、およびシステムの相互運用性に依存しています。Remidio ConnectはHL7メッセージングを通じてハンドヘルド網膜画像診断とEMRシステムを連携させ、グレーディング結果を臨床ワークフローに返すことで、クラウド提供が分散型スクリーニングプログラムをどのように支援できるかを示しています。2025年のHERMES試験では、遠隔眼科が標準的な地域視能訓練士パスウェイと比較して不必要な緊急病院紹介を減少させたことが報告されました。2026年のAAAI発表論文でも、遠隔眼科およびEMRワークフローに適合したクラウドホスト型の多疾患網膜スクリーニングフレームワークが説明されています。これは、スタンドアロンの診断ツールを販売するのではなく、紹介システム、読影ネットワーク、および病院情報フローの中に網膜AIを組み込むことができるベンダーの立場を支持しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシー、モデルガバナンス、および国境を越えたデータ制限 | -0.90% | 欧州連合、中国、インド | 長期(4年以上) |

| ケア環境をまたぐ償還の断片化 | -0.70% | 北米および欧州 | 中期(2~4年) |

| 複数の病態にわたる臨床検証の負担 | -0.40% | グローバル、独立した再検証を要求する市場に集中 | 長期(4年以上) |

| レガシー画像診断およびEHRシステムとの高い統合摩擦 | -0.30% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシー、モデルガバナンス、および国境を越えたデータ制限

AI駆動型網膜スクリーニングデバイス市場は、主要な医療システム全体でデータガバナンス規制が強化されることによる重大な制約に直面しています。2025年3月に公表された欧州健康データ空間規則は、既存のGDPR基準と相互作用し、健康画像データの国境を越えた取り扱いを複雑にする新たな二次利用ガバナンス義務を追加しました。中国もまた、糖尿病性網膜症眼底画像に関する初の業界固有のデータセット標準であるYY/T 1949-2024を導入し、学習データの品質と検証に対するより正式なアプローチを示しました。2025年に発行されたドイツのガイダンスは、網膜画像データが単純な仮名化ワークフローで提供できる以上の強力な保護を必要とすることが多いという見解をさらに強化しました。これらの重複する規制はコンプライアンスコトを引き上げ、地域をまたいだモデル移転を遅らせており、AI駆動型網膜スクリーニングデバイス市場において大規模ベンダーに明確な優位性をもたらしています。

ケア環境をまたぐ償還の断片化

AI駆動型網膜スクリーニングデバイス市場はまた、特にスクリーニングが十分な資金を持つ医療システムを超えて拡大する場合に、不均一な償還によっても制約されています。遠隔糖尿病性網膜症スクリーニングコードの適用範囲は大幅に低下し、その低下は患者グループ間の不平等なアクセスと関連していました。2025年の政策レビューでは、米国の医療におけるAI償還が裕福な都市部の環境や学術医療センターに集中していることが明らかになりました。地域ごとの償還の差異はまた、大規模プロバイダーが複数のサイトにわたって統一されたエンタープライズモデルを展開することを困難にしています。これにより、自動化スクリーニングの臨床的必要性が最も高い農村部のクリニック、セーフティネット環境、および小規模診療所での展開が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア経済がプラットフォームマージンを支える

ソフトウェアは2025年のAI駆動型網膜スクリーニングデバイス市場シェアの55.16%を占め、サービスは2031年にかけてCAGR 21.98%で成長すると予測されています。このパターンは商業的価値がどこに集中しているかを示しており、定期的なアルゴリズムアクセス、ワークフロー統合、クラウドホスティング、およびサポート契約は、デバイス出荷単独よりも持続的な収益をもたらします。AI駆動型網膜スクリーニングデバイス市場は、したがってプラットフォーム経済へと移行しており、ソフトウェアが主要な価値層となり、ハードウェアが画像取得のアクセスポイントとなっています。ハードウェアは依然として重要です。なぜなら画像品質はあらゆるスクリーニングシステムの基本的な入力であり続けるからですが、より多くのベンダーがマルチブランドカメラフリートにわたる互換性を求めるにつれ、その価格決定力は圧力を受けています。

このバランスはまた、なぜスタンドアロンの診断性能よりもワークフローの深さが重要になっているかを説明しています。網膜スクリーニングの出力をEMR、紹介、および遠隔眼科システムに接続できるベンダーは、更新を維持し時間をかけてアカウントを拡大するより強い立場にあります。AI駆動型網膜スクリーニングデバイス産業は、したがってアルゴリズム自体だけでなく、アルゴリズムを取り巻く運用タスクを管理できるプラットフォームを評価しています。サービスは引き続き上昇するはずです。なぜなら病院や医療システムは調達の一部として、オンボーディング、検証サポート、トレーニング、および市販後モニタリングをますます必要としているからです。このトレンドは、臨床、技術、および規制サポートをより長期的な契約の下でまとめてパッケージ化できるベンダーを有利にします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:眼底AIがリードし、マルチモーダルが加速

眼底画像ベスAIは2025年に56.18%のシェアを占め、マルチモーダルAIは2031年にかけてCAGR 24.15%で成長すると予測されています。眼底ベースシステムが早期導入をリードしたのは、低コストの非散瞳カメラ、よりシンプルなプライマリケアワークフロー、および自律型規制承認の第一波と整合していたためです。AI駆動型網膜スクリーニングデバイス市場は、したがってOCT中心のパスウェイのコストとワークフロー要件なしに展開できる技術を基盤として初期規模を構築してきました。マルチモーダルAIは現在より速く拡大しています。なぜならプロバイダーは、ペアの入力から糖尿病性網膜症、加齢黄斑変性、および緑内障を評価できる、より広範な単一受診スクリーニングを求めているからです。

2025年の査読済み研究では、眼底写真とOCTを組み合わせたモデルが、単一モダリティシステムと比較して複数の網膜疾患にわたって性能が向上したことが示されました。別の2025年の研究では、眼底画像に基づくハイブリッド緑内障スクリーニングモデルで感度93.52%、特異度95.00%が報告されており、より広範な臨床使用に向けた継続的な進歩を支持しています。[3]眼底画像を用いた緑内障スクリーニングのためのハイブリッドマルチモデル人工知能アプローチ OCTベースAI、機械学習、深層学習、および自然言語処理は依然としてより狭いワークフローの役割を担っていますが、AI駆動型網膜スクリーニングデバイス市場が単一疾患スクリーニングからより統合された網膜評価へと移行するにつれ、その関連性は高まっています。AI駆動型網膜スクリーニングデバイス産業は、狭い単一適応症ツールではなく、多疾患意思決定支援をサポートする技術スタックへと価値がより多くシフトする可能性が高いです。

展開形態別:クラウドベースの優位性がプラットフォームロックイン経済を反映

クラウドベースの展開は2025年に63.89%のシェアを占め、AI駆動型網膜スクリーニングデバイス市場において最も成長の速い展開形態でもありました。これは、市場拡大が将来のクラウド移行を待っていないことを示しており、そのシフトは商業的実践においてすでに十分に進んでいます。クラウド提供により、ベンダーはサイトごとの手動更新に依存することなく、接続されたシステム全体にソフトウェアアップデート、新しい病態モジュール、およびコンプライアンス変更をプッシュできます。また、集中管理とレポーティングに依存する遠隔眼科、分散型スクリーニング、およびエンタープライズ契約モデルもサポートします。

オンプレミス展開は、データローカライゼーション、病院のITルール、または国境を越えた転送の懸念が外部クラウドの使用を制限する場合に依然として関連性があります。これらの条件は、中国の一部の公立病院環境や、データ保護審査がクラウド承認を遅らせる可能性がある欧州の一部で特に重要です。それでも、2026年に発表された証拠は、クラウドホスト型の多疾患網膜AIが、臨床医と患者の強い受容を伴って地域およびプライマリケア環境に展開できることを示しました。AI駆動型網膜スクリーニングデバイス市場は、制限された環境が必要な場合にもサポートしながら、大規模でセキュアなクラウドオーケスレーションを提供できるベンダーを引き続き優遇しています。この展開構造はまた、価値がスループット、レポーティング、および紹介管理に結びつくため、ベンダーの関係を単一の画像診断デバイスの寿命を超えて延長します。

用途別:糖尿病性網膜症が標準を確立し、AMDが勢いを増す

糖尿病性網膜症は2025年のAI駆動型網膜スクリーニングデバイス市場規模の43.18%を占め、加齢黄斑変性は2031年にかけてCAGR 22.39%で成長すると予測されています。糖尿病性網膜症がリードしたのは、自律型AIの商業的牽引力を最初に獲得した主要な適応症であり、大規模な糖尿病患者集団、定期的なスクリーニングニーズ、およびより明確な償還パスウェイと整合しているためです。AI駆動型網膜スクリーニングデバイス市場は、したがって臨床的負担、支払者の関心、およびワークフローの標準化がすでに重なり合っている糖尿病性眼疾患を中心に最初の強固な収益基盤を構築してきました。AMDは、北米、欧州、および東アジアの高齢化人口が網膜疾患の早期発見とフォローアップサポートへの需要を高めているため、より速く成長しています。

緑内障もまた、モデル性能が向上しマルチモーダルデータセットがより利用可能になるにつれて、より関連性が高まっています。2025年に発表された研究では、多疾患フレームワークが単一の受診で多くの異なる眼底疾患を分類できることが示されており、白内障関連スクリーニング、高血圧性網膜症、病的近視、および網膜静脈閉塞への拡大を支持しています。糖尿病性網膜症以外への拡大のペースは、追加の適応症が規制承認を達成し、償還可能なケアパスウェイに適合する速さに依然として依存します。これは、成長が他の網膜疾患に広がる中でも、AI駆動型網膜スクリーニングデバイス市場が当面は糖尿病性網膜症に最大の収益プールを維持すべきであることを意味します。

エンドユーザー別:病院が量を支え、クリニックが成長を牽引

病院は2025年に41.18%のシェアを占め、眼科クリニックは2031年にかけてCAGR 23.44%で成長すると予測されています。病院が早期展開をリードしたのは、より強力な調達能力、より大規模な糖尿病・内分泌科患者フロー、および正式な臨床パスウェイへの第一世代AIシステムの導入に対するより高い許容度を持っていたためです。これにより病院は、AI駆動型網膜スクリーニングデバイス市場を検証し、より広範な採用に向けたワークフローの信頼性を証明する中心的な役割を担いました。眼科クリニックは現在より速く成長しています。なぜならプライマリケア環境からのAI陽性紹介を吸収し、専門医スタッフの増加なしにより多くの患者を対応するためにAIツールを使用しているからです。

モバイルクリニックや農村キャンプもより重要になっており、専門医へのアクセスとクリニックの密度が依然として限られています。Remidioのハンドヘルド網膜画像診断プラットフォームなどのポータブルシステムは、画像取得と紹介トリアージを医療サービスが不十分な人口層により近づけることで、その拡大を支援しています。診断センターと学術機関は支援的な役割を果たしており、一方のグループはスループットを提供し、もう一方は拡張された臨床使用のための証拠基盤を生成します。遠隔医療プロバイダーもAI駆動型網膜スクリーニングデバイス市場においてより目立つ購入者となっています。なぜなら非同期の網膜読影とクラウドベースのレビューがスケーラブルなサービスモデルを生み出すからです。このエンドユーザーの多様化は、市場成長がもはや病院の購買サイクルのみに結びついていないことを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のAI駆動型網膜スクリーニングデバイス市場シェアの43.18%を占め、主要な地域収益基盤としての地位を維持しました。同地域は、複数の商業的に利用可能な自律型AIスクリーニングシステムの存在、自律型網膜スクリーニングに対するより確立された償還パスウェイ、およびプライマリケアベースの糖尿病性眼科スクリーニングワークフローに対するプロバイダーの高い習熟度から恩恵を受けています。米国は、展開が大規模な学術センターを超えて地域および連邦認定医療機関へと拡大しているため、地域需要の中心であり続けました。2025年11月に報告されたユタ州での展開では、スクリーニングを受けた糖尿病患者の約4人に1人が3カ月以内に緊急眼科紹介を必要としたことが判明し、大規模なプライマリケア使用の実際のスクリーニング価値を支持しています。欧州は第2位の地域市場にランクされており、2026年時点で13のCEマーク認証AI糖尿病性網膜症システムが商業展開されています。[4]欧州連合における糖尿病性網膜症スクリーニングのための人工知能ベース医療機器

ドイツ、英国、フランスは欧州の主要な採用センターであり続けています。英国はまた、HERMES試験を通じて早期の遠隔眼科の証拠を提供し、遠隔網膜トリアージに対するより広範な信頼を支援しました。欧州は、国境を越えたデータガバナンスと再学習要件が新しい規制ルールの下でより要求が高まっているため、北米よりも遅い運営環境に直面しています。これは欧州がAI駆動型網膜スクリーニングデバイス市場において依然として重要であることを意味しますが、成長は規制対応と現地展開設計により依存する可能性があります。

アジア太平洋地域は2031年にかけてCAGR 25.67%で成長すると予測されており、AI駆動型網膜スクリーニングデバイス市場において最も成長の速い地域となっています。同地域は非常に大規模な糖尿病患者集団、専門医不足、および積極的な医療デジタル化プログラムを組み合わせています。中国は、規制当局が糖尿病性網膜症AIのデータセット要件を正式化し、プロバイダーが専門医中心の病院モデルを超えてスクリーニングを拡大するためにAIを使用しているため、依然として中心的な存在です。インドもまた、非常に高い糖尿病負担と目に見えるローカルベンダーベース、および持続的な眼科専門医不足を組み合わせているため重要です。

競争環境

AI駆動型網膜スクリーニングデバイス市場は中程度に断片化されており、最も強力な競争優位性は画像分類単独ではなくワークフロー統合の深さから生まれています。Carl Zeiss Meditec、Topcon Corporation、Heidelberg Engineeringなどの大手眼科画像診断企業は、導入済みデバイスベース、プロバイダーとの関係、および臨床ワークフローへのより容易なアクセスをもたらします。Digital Diagnostics、Eyenuk、AEYE Healthなどの純粋なAI専業企業は、自律型スクリーニング能力、規制の進展、およびサードパーティカメラにわたる展開の柔軟性で競争しています。これにより、AI駆動型網膜スクリーニングデバイス市場はハードウェア連携プラットフォームとソフトウェアファーストの挑戦者の両方に開かれています。

明確な戦略的パターンは、狭い網膜スクリーニングからより広範なデータプラットフォームおよび多疾患分析への移行です。Topcon Healthcareは2025年10月にTokuを買収する最終合意に署名し、心血管リスク、生物学的年齢、および腎臓病のための網膜写真ベースのツールをTopconのコネクテッドケアプラットフォームに取り込みました。Carl Zeiss Meditecはまた、ZEISSリサーチデータプラットフォームを通じて、および2026年6月のAier Eye Hospital Groupとの戦略的合意を通じてデジタルエコシステムを強化しており、AI支援診断と統合デジタルワークフローにおけるより深い協力を含んでいます。Heidelberg Engineeringは、deepeye MedicalおよびNetramind Innovationsとのコラボレーションを通じてアプリ中心のAIエコシステムを拡大しており、画像診断の既存企業がコアハードウェアフランチャイズを再構築することなくソフトウェア層を拡大している方法を示しています。これらの動きは、AI駆動型網膜スクリーニングデバイス市場における競争的ポジショニングが、データアクセス、ワークフローの所有権、および隣接する臨床ユースケースへとシフトしていることを示しています。

ホワイトスペースは、ポータブルな農村スクリーニング、ポイントオブケアでの自律型多病態検出、およびプライマリケアシステム内での網膜画像ベースの全身疾患評価に残っています。Remidio、Forus Health、Thirona B.V.、Mediwhaleなどの小規模企業は、エンタープライズ画像診断プラットフォームが常に十分に対応しているわけではないギャップをターゲットにしているため関連性があります。オープンリサーチもまた競争圧力を高めており、2026年の発表論文では15疾患スクリーニングのための眼底ベースフレームワークが説明されており、単一適応症プレミアムモデルの長期的な防御可能性を低下させています。同時に、医療機器品質および市販後要件の下での規制コンプライアンスは依然として、確立された臨床、ソフトウェア、および規制運営能力を持つ企業を有利にしています。AI駆動型網膜スクリーニングデバイス市場は、したがって中程度に断片化されたままである可能性が高いですが、統合、証拠生成、および縦断的データフローを管理するベンダーを中心に規模の優位性がより明確になるはずです。

AI駆動型網膜スクリーニングデバイス産業リーダー

Bosch Healthcare Solutions GmbH

Carl Zeiss Meditec AG

Eyenuk, Inc.

Optomed Plc

Topcon Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Carl Zeiss Meditecは、Aier Eye Hospital Groupとの戦略的合意に署名し、複数のAier拠点にわたって25台のVISUMAX 800フェムト秒レーザーシステムの購入・設置を行い、両者はAI支援診断と統合デジタルワークフローにおけるより深い協力開発にコミットしました。

- 2025年10月:Topcon Healthcareは、Toku Inc.を買収する最終合意に署名し、430万件の匿名化された網膜画像で学習されたTokuのCLAiR、BioAge、およびMyKidneyAIプラットフォームをTopconのHarmonyコネクテッドケアエコシステムに統合しました。

- 2025年10月:Heidelberg EngineeringとNetramind InnovationsはHeidelberg AppWayマーケットプレイスにNMI-ChoroidAIアプリケーションを発表し、ルーチンOCTスキャンからの自動定量的脈絡膜健康分析を提供し、AppWay AIエコシステムを拡大しました。

- 2025年5月:Carl Zeiss MeditecはCIRRUS PathFinderのCEマーク承認を取得しました。これは深層学習を使用して異常な黄斑OCT Bスキャンを自動的に識別し、AI強化OCTA画像品質および多層セグメンテーションを提供するAI統合臨床支援ツールです。

グローバルAI駆動型網膜スクリーニングデバイス市場レポートの範囲

AI駆動型網膜スクリーニングデバイス市場は、機械学習および深層学習アルゴリズムを含む人工知能(AI)を活用して網膜画像を分析し、網膜および視神経疾患の自動検出、分類、および評価を行う医療機器およびソフトウェアソリューションで構成されています。これらのシステムは、迅速で正確かつ標準化されたスクリーニング結果を提供することで医療専門家を支援し、早期診断、適時の紹介、および改善された臨床意思決定を可能にします。

AI駆動型網膜スクリーニングデバイス市場は、コンポーネント、技術、展開形態、用途、エンドユーザー、および地域別にセグメント化されています。コンポーネント別では、ハードウェア、ソフトウェア、およびサービスにさらに分類されます。技術別では、眼底画像ベースAI、光干渉断層撮影ベースAI、マルチモデルAI、およびその他にセグメント化されます。展開形態別では、クラウドベースおよびオンプレミスにセグメント化されます。用途別では、市場は糖尿病性網膜症、加齢黄斑変性、緑内障、白内障、およびその他にセグメント化されます。エンドユーザー別では、市場は病院、眼科クリニック、診断センター、学術・研究機関、およびその他にセグメント化されます。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、および南米に分類されます。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 眼底画像ベースAI |

| 光干渉断層撮影ベースAI |

| マルチモーダルAI |

| その他(OCTAベースAI、超広角(UWF)画像診断AI等) |

| クラウドベース |

| オンプレミス |

| 糖尿病性網膜症 |

| 加齢黄斑変性 |

| 緑内障 |

| 白内障 |

| (糖尿病性黄斑浮腫、網膜静脈閉塞等) |

| 病院 |

| 眼科クリニック |

| 診断センター |

| 学術・研究機関 |

| その他(遠隔医療プロバイダー、モバイルクリニック等) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 技術別 | 眼底画像ベースAI | |

| 光干渉断層撮影ベースAI | ||

| マルチモーダルAI | ||

| その他(OCTAベースAI、超広角(UWF)画像診断AI等) | ||

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| 用途別 | 糖尿病性網膜症 | |

| 加齢黄斑変性 | ||

| 緑内障 | ||

| 白内障 | ||

| (糖尿病性黄斑浮腫、網膜静脈閉塞等) | ||

| エンドユーザー別 | 病院 | |

| 眼科クリニック | ||

| 診断センター | ||

| 学術・研究機関 | ||

| その他(遠隔医療プロバイダー、モバイルクリニック等) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

AI駆動型網膜スクリーングデバイスの2031年の見通しは?

AI駆動型網膜スクリーニングデバイス市場は、2026年の570.52 ミリオン 米ドルから2031年までに1,298.60 ミリオン 米ドルに達すると予測されており、2026年~2031年のCAGRは17.85%です。

現在収益創出をリードしている用途領域はどれですか?

糖尿病性網膜症は2025年に43.18%の用途シェアでリードしました。これは最大の検証済みスクリーニングニーズと最も強力な自律型AI商業化パスと整合しているためです。

最も速く拡大している技術セグメントはどれですか?

マルチモーダルAIは最も成長の速い技術セグメントであり、2031年にかけてCAGR 24.15%と予測されています。プロバイダーが1つのワークフローでより広範な多疾患網膜評価を求めているためです。

網膜AIにおいてクラウドベースの展開が優位な理由は何ですか?

クラウドベースの展開は2025年に63.89%のシェアを占めました。これは孤立したオンプレミスシステムよりも効果的にモデルアップデート、遠隔眼科ワークフロー、EMR統合、およびエンタープライズ規模の管理をサポートするためです。

最も強い成長ポテンシャルを持つエンドユーザーグループはどれですか?

眼科クリニックは2031年にかけてCAGR 23.44%で成長すると予測されています。プライマリケアスクリーニングからの紹介を吸収し、限られたスタッフ増加でスループットを管理するためにAIを使用しているためです。

最も速く成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 25.67%で最も速く成長している地域クラスターであり、大規模な糖尿病患者集団、専門医不足、および積極的な医療AIインテグレーションプログラムによって支えられています。

最終更新日: