AIコパイロット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.25 十億米ドル |

| 市場規模 (2031) | 96.05 十億米ドル |

| 成長率 (2026 - 2031) | 28.65% CAGR |

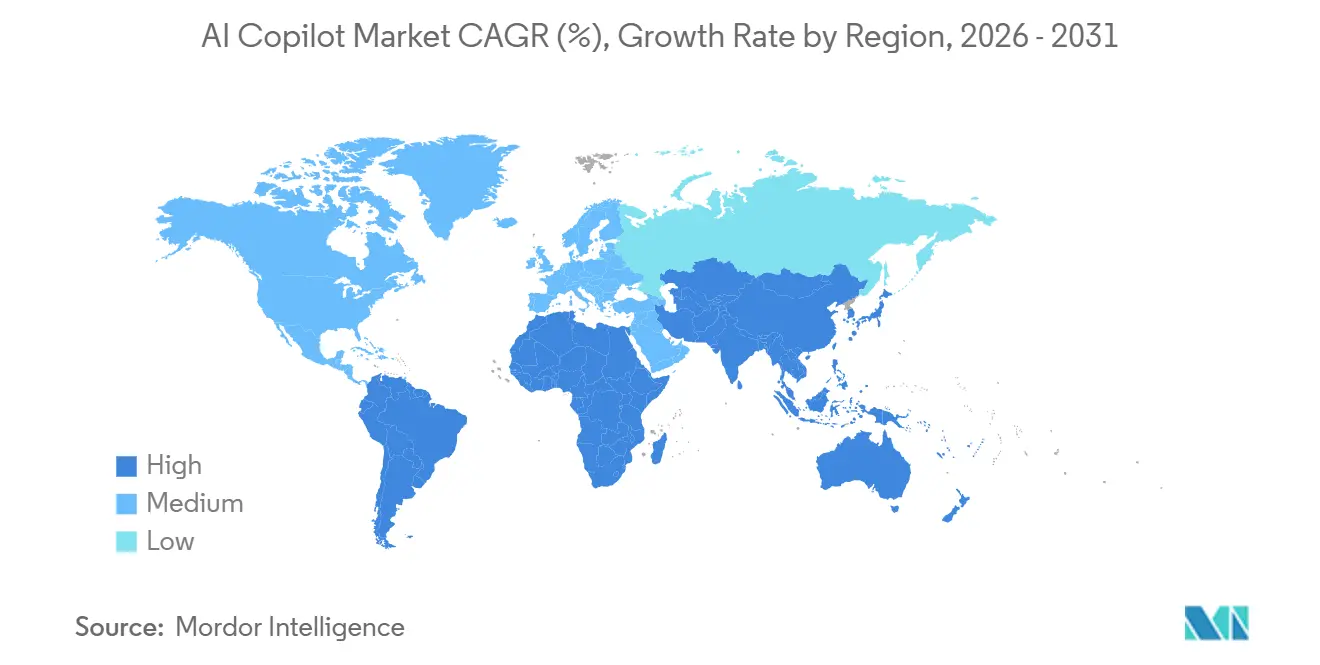

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

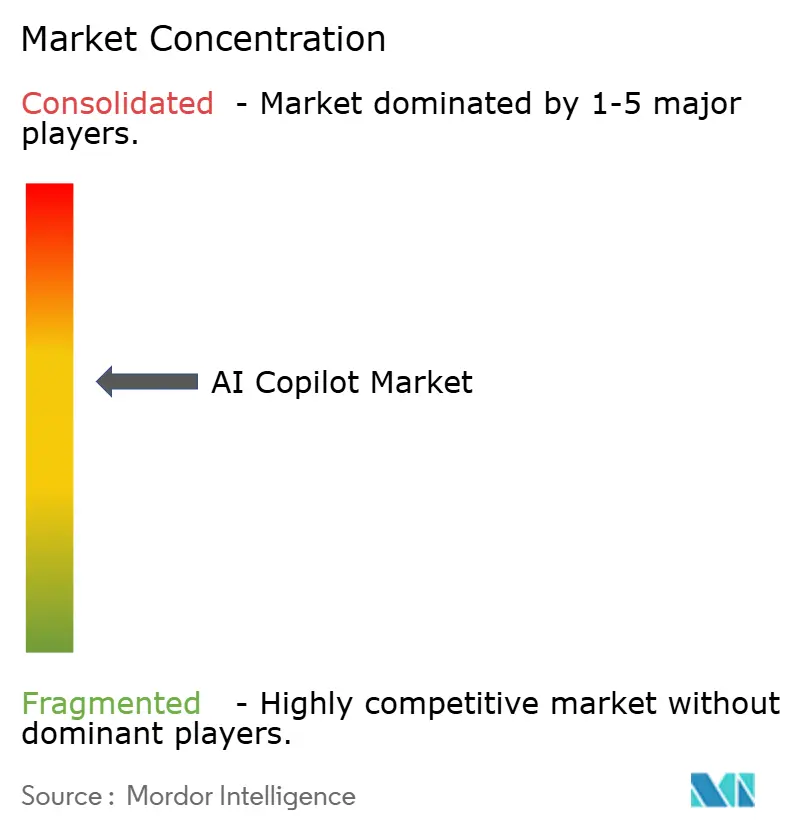

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIコパイロット市場分析

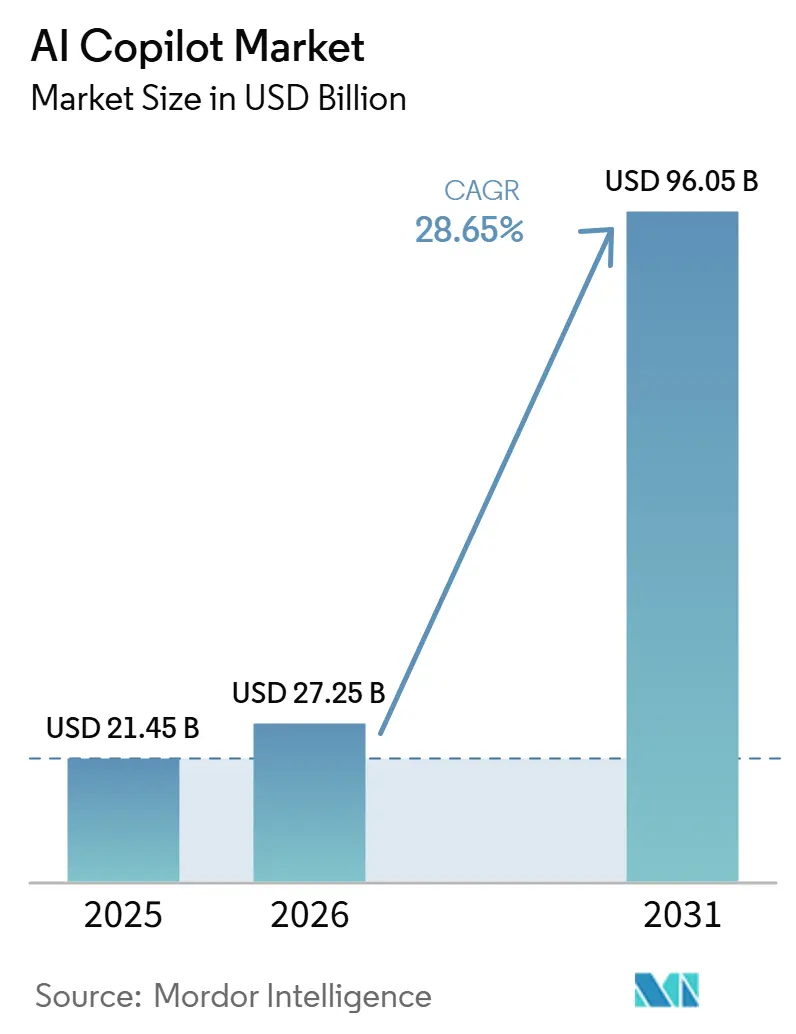

AIコパイロット市場規模は2025年に214.5億米ドル、2026年に272.5億米ドルと評価され、2026年から2031年にかけてCAGR 28.65%で2031年までに960.5億米ドルに達すると予測されています。成長は企業支出の明確なシフトによって支えられており、コパイロットツールはパイロット予算から、クラウドやサイバーセキュリティと並ぶ定期的なITおよびトランスフォーメーション予算へと移行しています。市場はまた、強力なベンダー規模によっても形成されており、主要プロバイダーはシート数を拡大し、インテグレーションを広げ、コパイロットを日常のビジネスソフトウェア内に組み込まれたワークフロー層へと転換しています。プラットフォームベンダー、ハイパースケーラー、専門プロバイダーが同じユーザーワークフローと企業データ環境の支配権を争うなか、競争は急速に激化しています。需要は単純なテキスト生成を超え、タスク実行、ガバナンス、ドメイン固有のユースケースへと移行しており、規制された高ボリュームの業務をサポートする製品の価値を高めています。同時に、検証負担、データ管理要件、ソフトウェア購入の重複が、幅広い機能と強力なガバナンスおよびデプロイメントの柔軟性を組み合わせられるベンダーを優先する購買者を増やしています。

主要レポートのポイント

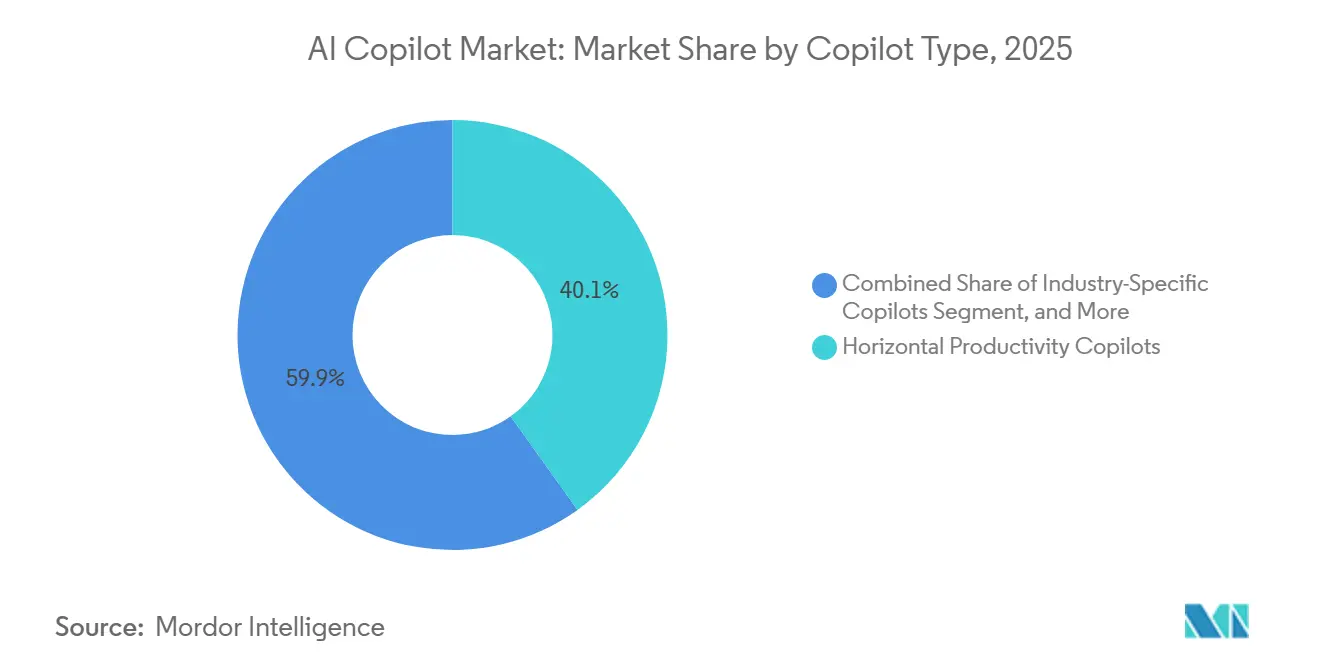

- コパイロットタイプ別では、ホリゾンタル生産性コパイロットが2025年のAIコパイロット市場において40.12%の収益シェアを占め、業界特化型コパイロットは2031年にかけてCAGR 30.84%で拡大すると予測されています。

- デプロイメントモード別では、クラウドベースのデプロイメントが2025年の収益の71.24%を占め、ハイブリッドデプロイメントは2031年にかけて最高のCAGR 31.16%を記録すると予想されています。

- 組織規模別では、大企業が2025年の収益の68.43%を占め、中小企業は2031年にかけてCAGR 30.41%で成長すると予測されています。

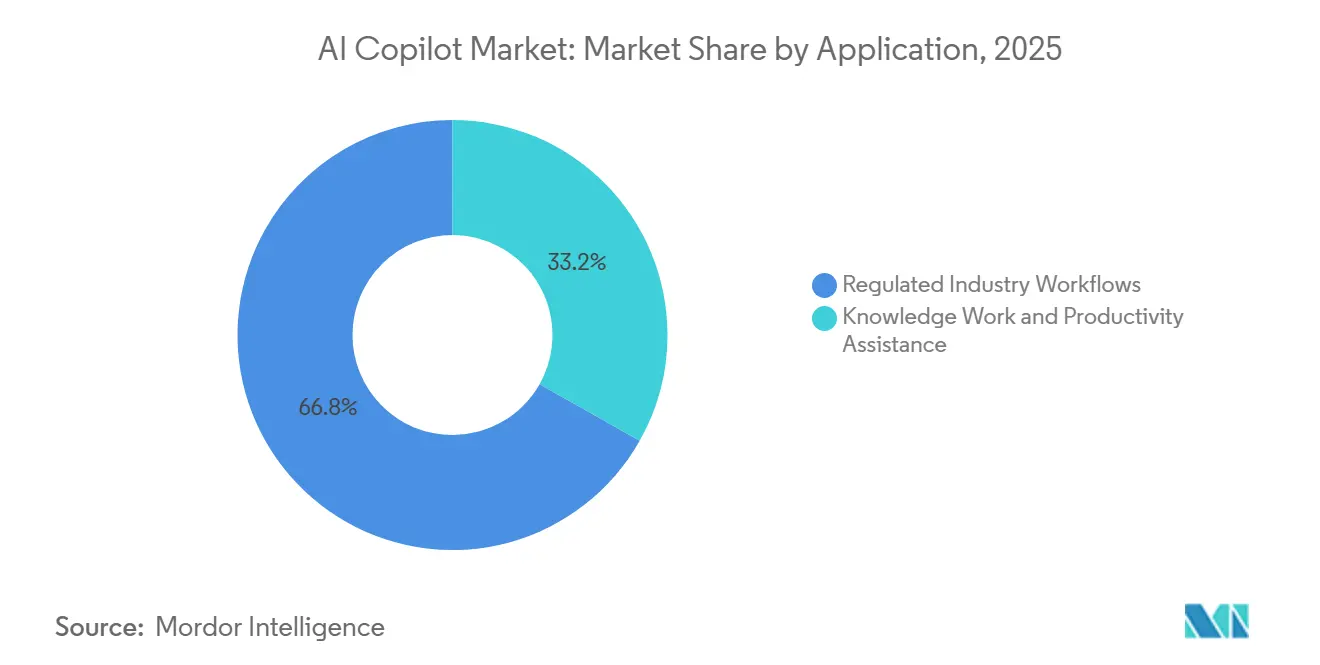

- アプリケーション別では、ナレッジワークおよび生産性支援が2025年の収益の33.18%を占め、規制産業ワークフローは2031年にかけてCAGR 31.73%で拡大すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年のAIコパイロット市場収益の22.47%を占め、政府および行政は2031年にかけてCAGR 30.92%で拡大すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIコパイロット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIネイティブ生産性ベンチマークが企業のシート経済を再設定 | +5.8% | 北米および北欧に集中するグローバル | 短期(2年以内) |

| 組み込みコパイロットワークフローがSaaSスイート全体の切り替えコストを削減 | +5.2% | 北米およびヨーロッパ、アジア太平洋への波及あり | 短期(2年以内) |

| エージェンティックタスク実行がコパイロットの利用をテキスト生成以上に拡大 | +4.6% | グローバル | 中期(2〜4年) |

| プライベートモデルホスティングが規制された企業の導入を加速 | +4.1% | 北米、ヨーロッパ、アジア太平洋の規制セクター | 中期(2〜4年) |

| マルチモーダルコパイロットが高付加価値ナレッジワークのユースケースを解放 | +3.4% | グローバル、北米およびアジア太平洋が主導 | 中期(2〜4年) |

| コパイロット調達がパイロット予算からコアIT支出へシフト | +2.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIネイティブ生産性ベンチマークが企業のシート経済を再設定

企業の購買担当者は、コパイロットソフトウェアを無制限の実験として扱うのではなく、測定可能な生産性ベンチマークに照らして評価するようになっています。Microsoftは2026年4月時点でMicrosoft 365コパイロットの有料シートが2,000万席以上使用されていることを公表し、Accenture、Bayer、Johnson and Johnson、Mercedes-Benz、Rocheからの大規模な企業導入事例も報告しました。[1]Microsoft Corporation、「MicrosoftのQ3 2026年度決算開示」、Microsoft、microsoft.com これらの導入事例が重要なのは、AIコパイロット市場が現在、狭いパイロットグループではなく、企業全体のシート展開で測定されていることを示しているからです。大手雇用主がこれらのコミットメントを公表すると、同業他社は採用の遅れや規模の縮小を正当化するための内部的なプレッシャーが強まります。GitHub コパイロットもQ3 FY2026までに約140,000の企業組織に達しており、同じベンチマークの論理が一般的な生産性ユーザーだけでなく技術チームにも影響を与えていることを示しています。これにより、AIコパイロット市場全体でシート経済がより可視化され、労働コスト削減を業務的な観点から議論できる幅広い展開の意思決定が支持されています。

組み込みコパイロットワークフローがSaaSスイート全体の切り替えコストを削減

コパイロットツールは、従業員が業務時間の大半を費やすソフトウェアに追加されると、より速く普及します。ServiceNowは2026年4月に、すべての顧客が追加購入なしに完全なAIパッケージを受け取ることを発表し、会話型AI、ワークフロー、エンタープライズ検索を組み合わせた統合AI体験「Otto」を導入しました。[2]ServiceNow, Inc.、「ServiceNowはサイドカーAI時代を超え、すべての製品とパッケージにわたって完全なAIネイティブ体験を顧客に提供」、ServiceNow、servicenow.com これにより、別途購入の必要性が減り、販売サイクルが短縮され、導入の摩擦が低下します。その結果、AIコパイロット市場は、スタンドアロンのアシスタントを販売するのではなく、生産性、サービス、ワークフロープラットフォームにコパイロットを深く組み込めるベンダーをますます優遇するようになっています。また、コパイロットがメインのソフトウェアスタック内にすでに存在するデータ、権限、ワークフローに紐付けられている場合、購買者の切り替えコストも低下します。このダイナミクスはプラットフォームの粘着性を高め、大規模スイートプロバイダーのインテグレーションの深さに匹敵できないポイントソリューションへのプレッシャーを強めます。

エージェンティックタスク実行がコパイロットの利用をテキスト生成以上に拡大

購買者がコパイロットに対して、単に応答を生成するだけでなく、複数ステップの作業を完了することを期待するようになったため、コパイロットの価値は拡大しています。OpenAIは2026年7月にChatGPT Workを導入し、Slack、Microsoft Teams、Google Drive、SharePointとのインテグレーションを提供し、既存のワークフロー環境内での自律的な実行を中心に製品を位置付けました。[3]OpenAI、「ChatGPTはあなたの最も野心的な仕事のパートナーになりました」、OpenAI、openai.com Salesforceも2026年2月にAgentforce ITサービスを立ち上げ、エンタープライズサービスワークフロー向けにエージェンティックCMDBと自律的なIT解決機能を追加しました。これらのリリースは、AIコパイロット市場が文章作成支援から実行、オーケストレーション、システムインタラクションへと移行していることを示しています。このシフトが続くにつれ、製品価値はモデルの新規性だけでなく、アイデンティティ制御、ワークフローアクセス、システムインテグレーションにますます依存するようになります。自律的な作業にはガバナンス、承認経路、明確な運用上の境界が依然として必要であるため、AIコパイロット市場は企業ソフトウェアアーキテクチャと密接に結びついたままです。

プライベートモデルホスティングが規制された企業の導入を加速

規制された組織は、データ、インフラ、監視に対するより強力な制御が必要なため、コパイロットをより慎重に導入してきました。EU AI法は2026年8月2日から附属書III高リスクシステムの義務を発効させ、規制されたユースケースにおける技術文書、適合性評価、人間による監視の重要性を高めました。[4]欧州連合、「欧州議会および理事会の規則(EU)2024/1689」、EUR-Lex、eur-lex.europa.eu Googleは、分散クラウドプラットフォームが顧客管理のハードウェア上でGeminiモデルの推論を実行できると述べ、TeradataはデータのフルカストディーをRequireするプライベートAI環境向けにAI Factoryを導入しました。これらの開発は、オープンクラウドアーキテクチャのみに依存できなかったセクターへのデプロイメントを可能にすることで、AIコパイロット市場を拡大しています。また、多くの購買者が低リスクタスクにはクラウドの速度を、機密性の高い業務にはより厳格な制御を求めているため、ハイブリッドおよびオンプレミスの導入パターンも支持しています。これにより、インフラに特化したプロバイダーとアプリケーションベンダーのための空間が生まれ、AIコパイロット市場は2024年以前よりも広いサプライチェーンを持つようになっています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハルシネーションリスクと出力検証コストが高リスク分野での導入を遅らせる | -2.8% | グローバル、特にヘルスケア、法律、金融サービスなどの規制セクターで顕著 | 短期(2年以内) |

| データ所在地とプロンプト漏洩への懸念がクラウドファーストの展開を制限 | -2.3% | ヨーロッパ、アジア太平洋、中東の規制環境 | 短期(2年以内) |

| コパイロットの乱立がシートの重複とガバナンスの摩擦を生む | -1.6% | 北米およびヨーロッパ、特に大企業 | 中期(2〜4年) |

| モデルの更新サイクルが差別化を圧縮し価格に圧力をかける | -1.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハルシネーションリスクと出力検証コストが高リスク分野での導入を遅らせる

コパイロットが法律、金融、ヘルスケア、行政業務に使用される場合、出力の信頼性は依然として核心的な問題です。EU AI法は、高リスクの文脈における人間による監視と制御された使用を特に重視しており、機密性の高いワークフローにおいて追跡可能で審査可能な出力の必要性を反映しています。つまり、AIコパイロット市場は好奇心やアクセスによって妨げられているのではなく、高い影響を伴う設定で使用される前に出力を検証するコストによって妨げられています。検証作業は、購買者が導入から期待する時間節約を減少させます。特に、すべての応答をポリシー、法的規則、または承認された記録と照合して確認しなければならない場合はなおさらです。この問題は、最も急成長している規制されたワークフローのユースケースにとって特に重要です。なぜなら、それらのアプリケーションはソースの帰属、弁護可能な推論、文書化された制御に依存しているからです。より多くのベンダーが速度と信頼性の高いガバナンスを組み合わせられるようになるまで、AIコパイロット市場は、単一のミスが大きな生産性向上を上回る可能性がある業務での導入が遅いままであり続けるでしょう。

データ所在地とプロンプト漏洩への懸念がクラウドファーストの展開を制限

多くの企業の購買者は、プロンプト、内部文書、ワークフローデータが承認された地理的・技術的境界内に留まることを保証する必要があります。EU AI法は規制されたドメインにおけるコンプライアンスへの期待を強化し、GoogleとTeradataはいずれも、より大きなインフラ制御を求める組織のソリューションとして、顧客管理のプライベートAI環境を位置付けています。これにより、ハイブリッドデプロイメントがより魅力的になっており、企業はクラウドベースの生産性機能を放棄することなく、低リスクと高リスクのワークロードを分離できます。また、規制された購買者がデプロイメントの柔軟性をベースラインの能力として期待するようになっているため、ベンダー選定基準も変化しています。したがって、AIコパイロット市場は、プロバイダーがクラウドの利便性とデータ処理およびプロンプトプライバシーに関するより強力な制御を組み合わせて提供できる場所で最も速く拡大しています。これらの要件をサポートできないベンダーは小規模なパイロットを獲得できるかもしれませんが、大規模な企業展開への道は狭くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コパイロットタイプ別:既存プレイヤーが統合を進める一方、業界特化型の新規参入者が加速

ホリゾンタル生産性コパイロットは2025年のAIコパイロット市場シェアの40.12%を占め、収益において最大のコパイロットカテゴリーとなりました。このリードは、ユーザーが一日の大半を過ごすMicrosoft 365、Google Workspace、および類似の作業環境に直接組み込まれたツールの強みを反映しています。この配置により、組織が完全に別個の作業環境や調達カテゴリーを導入する必要がないため、導入サイクルが短縮されます。また、大手ベンダーが既存の商業契約にコパイロットアクセスをバンドルしやすくなり、最初のチームが製品を使い始めると拡大が容易になります。AIコパイロット市場では、これにより注目、インテグレーション、調達の利便性がすべてホリゾンタルプラットフォームを優遇する自己強化パターンが生まれます。

機能的ワークフローコパイロットは、HR、財務、法務、サプライチェーン機能における特定のビジネスプロセスをサポートするため、重要な第二層として残りました。その価値は、SAP SEやOracleなどのプロバイダーからの企業システムとより緊密に連携するタスクライブラリとワークフローの整合性から生まれます。技術・エンジニアリングコパイロットも急速に進歩し、Q3 FY2026までに約140,000の企業組織にわたるGitHub コパイロットの勢いに支えられました。このトレンドは、特にコーディング、テスト、文書化タスクが制御された環境で自動化できる場合、エンジニアリングチームがAIコパイロット市場の第二の規模のエンジンになりつつあることを示唆しています。業界特化型コパイロットは、ヘルスケア、金融サービス、製造、法律の購買者が、汎用アシスタントがサポートできるよりも狭い精度とコンプライアンスの期待を満たすドメイン訓練済みツールを必要としているため、2031年にかけてCAGR 30.84%で拡大すると予測されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモード別:クラウドがリードし、ハイブリッドが急速に拡大

クラウドベースのデプロイメントは2025年のAIコパイロット市場規模の71.24%を占め、大差で最大のデプロイメントモードとなりました。このリードは、有効化の容易さ、更新されたモデルへのより速いアクセス、そして多くの企業がすでに主要クラウドプロバイダーとの既存の関係を持っていたという事実から生まれました。クラウド配信はまた、ベンダーが推論インフラ、更新、サービスの可用性を管理することで技術的な障壁を下げます。実際には、これによりAIコパイロット市場は、速度と限られた実装の摩擦を求める組織全体で急速に拡大できました。また、感度レベルが低く、目標がオフィスワークフロー全体での迅速な有効化であった幅広い生産性ユースケースとも良く一致しました。

オンプレミスのデプロイメントは、データの外部送信制限がはるかに厳格な防衛、情報機関、中央銀行の環境で引き続き関連性を保ちました。ハイブリッドデプロイメントは、組織が利便性と制御のバランスを取ることを可能にするため、2031年にかけてCAGR 31.16%で成長すると予測されています。Googleは顧客管理の推論を中心に分散クラウドを位置付け、Teradataはデータのフルカストディーニーズを持つプライベートAIデプロイメント向けにAI Factoryを導入しました。これらの提供物は、ハイブリッド設計がもはや一時的な妥協ではなく、クラウドベースのインターフェースと規制されたタスクに対するより厳格なガバナンスを必要とする企業にとっての実用的なアーキテクチャであることを示しています。その結果、AIコパイロット市場は純粋なSaaS配信を超えて拡大し、インフラ制御が購買決定においてより強い役割を果たすようになっています。

組織規模別:大企業のリーダーシップが中小企業の変曲点を隠す

大企業は2025年の収益の68.43%を占め、組織がまだ変更管理、ライセンス、インテグレーションコストを吸収できる規模でAIコパイロット市場をリードしていることを示しています。最も強力な事例は、シート数がガバナンスと研修プログラムを直接正当化するのに十分なほど大きかった企業全体の展開から生まれました。Microsoftは、Accentureが740,000のMicrosoft 365コパイロットシートをコミットしたと報告し、これは2026年4月時点で市場で最大の公開された展開として残っています。JBSも2026年3月に、Densoが99%の利用率で30,000人のオフィスワーカーに達し、グローバルグループ全体への展開を拡大する計画であると発表しました。これらの事例は、大企業がより大きな労働力全体に実装コストを分散させ、複雑なプロセス環境にコパイロットを統合できるため、AIコパイロット市場を引き続き支えている理由を示しています。

中小企業は2031年にかけてCAGR 30.41%で成長すると予測されており、最大の購買者を超えた需要の明確な拡大を示しています。Intuitは2026年のAI影響レポートで、調査対象の米国の中小企業の77%が2026年1月にAIを定期的に使用しており、18ヶ月前の48%から増加し、78%が生産性の向上を報告したと述べました。OECDのデータも、2025年のEUにおける大企業と中小企業の間に大きな導入格差があることを示しており、中小企業のキャッチアップの余地が相当あることを示しています。これにより、AIコパイロット市場はセルフサービスのオンボーディング、従量課金制の価格設定、既製のワークフローテンプレートを通じた強力な中期的拡大経路を持ちます。中小企業は企業のシート数に匹敵しないかもしれませんが、ベンダーがデプロイメントをシンプルに保ち、価格を予測可能に保てば、その量は主要な定期収益基盤になる可能性があります。

アプリケーション別:ナレッジワークが今日を支え、規制されたワークフローが明日を定義する

ナレッジワークおよび生産性支援は2025年のAIコパイロット市場の33.18%を占め、最大のアプリケーショングループとなりました。その地位は、ほぼすべての産業にわたる会議の要約、下書き支援、内部検索、日常的なコンテンツ作成への幅広いニーズを反映しています。このカテゴリーは、専門的なデータモデルや専用のプロセス環境を必要とするのではなく、一般的なオフィス業務にマッピングされるため、規模を持ちます。AIコパイロット市場では、これらのユースケースは迅速に導入でき、時間節約とユーザー採用を通じて測定できるため、しばしば最初の展開の波となります。ソフトウェアエンジニアリングおよび技術運用も、コード生成、テスト支援、DevSecOps支援が構造化されたデジタルワークフローに自然に適合するため、主要なアプリケーション領域として残りました。

顧客および従業員サービス運用は、組織が応答時間と運用効率において測定可能な向上を求めるなか、引き続き関連性を高めました。販売、マーケティング、収益イネーブルメントツールも、企業がCRM中心の環境内でより一貫したパーソナライゼーションと推薦支援を求めるなか進歩しました。市場は規制産業ワークフローに向けて最も急速にシフトしており、2031年にかけてCAGR 31.73%で成長すると予測されています。これには、出力が帰属可能で審査可能であり、正式な意思決定プロセスに適合しなければならないヘルスケア文書、金融コンプライアンスの下書き、法的ディスカバリー、政府のケース管理が含まれます。このシフトが重要なのは、AIコパイロット市場を利便性タスクを超えて、より高い商業的価値を持つ業務へと押し進めるからですが、同時に監査可能性、承認設計、デプロイメント制御の重要性も高まります。したがって、最も速い成長は、製品品質が流暢さではなく、出力が精査に耐えられるかどうかで判断されるアプリケーション領域から生まれています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITがリードし、政府が次の需要を牽引

ITおよび通信は2025年のAIコパイロット市場収益の22.47%を占め、最大のエンドユーザー産業となりました。このセグメントは早期に動いたのは、AI支援開発、ネットワーク運用支援、自動化されたサービスインタラクションが、すでにソフトウェア中心であったデジタルワークフローと良く適合したからです。このセグメントの企業はまた、より強力な内部技術能力を持っており、新しいツールのテスト、セキュリティ確保、スケーリングの摩擦を軽減しました。BFSIは、文書処理、コンプライアンス監視、パーソナライズされたサービスのユースケースが商業的に重要であったため、導入がより慎重であったにもかかわらず、次に大きなエンドユーザーグループの一つとして残りました。ヘルスケアおよびライフサイエンスも、文書化、レポート作成、研究関連のワークフローにコパイロットが使用されるなか前進し続けましたが、デプロイメント設計はデータ保護要件と密接に結びついたままでした。

小売および電子商取引企業は、価格設定、在庫支援、顧客インタラクション生成にコパイロットを引き続き適用しました。産業製造も、技術・エンジニアリングコパイロットが一貫性を向上させることができる保守支援、プロセス文書化、サプライヤー向け業務での使用を拡大しました。政府および行政は2031年にかけてCAGR 30.92%で成長すると予測されており、AIコパイロット市場で最も急成長しているエンドユーザーセグメントとなっています。カリフォルニア州技術局は2026年7月に、州の部門と地方政府がAnthropicとの州全体の契約を通じてClaudeに50%割引でアクセスできるようになると発表しました。このような集中調達は、部門ごとの購買よりもはるかに速くアクセスを拡大できるため、AIコパイロット市場は現在、公共行政が慎重な購買グループから大量需要センターへと移行するのを目撃しています。

地域分析

アジア太平洋は2025年のAIコパイロット市場シェアの23.64%を占め、最大の地域市場となりました。この地域は、デジタルインフラへの公的支援、大規模な技術サービス労働力、言語モデル開発における強力な国内競争から恩恵を受けました。アジア太平洋内の国別パターンは均一ではありませんでしたが、日本における大企業の導入は、デプロイメントが既存の業務習慣に適合する場合、生産性パイロットがパイロット段階から広範な使用へと移行できることを示しました。Microsoftの顧客事例は、新日本製鐵が初期パイロットから11,000の企業ライセンスに拡大し、三井物産が約5,000人のユーザーにわたって非常に高い月次アクティブ利用率を維持したことを示しました。これらの事例は、アジア太平洋のAIコパイロット市場が労働力の規模と、コパイロットをコアオフィスおよび産業ワークフローに統合する意欲の高まりの両方によって支えられていることを示しています。

北米は2031年にかけてCAGR 31.38%で拡大すると予測されており、最も急成長している地域市場となっています。主な理由は、調達が部門別の試験から、AIソフトウェアをより広いIT支出と結びつける複数年の商業コミットメントへとシフトしていることです。MicrosoftはQ3 FY2026に新規商業予約が急増したと述べており、コミットされた将来のAIおよびクラウド支出のより深いパイプラインを示唆しています。北米のAIコパイロット市場は、カリフォルニア州のAnthropicとの州全体の契約が示すように、州レベルの公共部門の購買からも支援を受けています。

ヨーロッパ、中東、アフリカはAIコパイロット市場において異なる需要経路をたどりました。ヨーロッパでは、EU AI法がコンプライアンス、人間による監視、規制されたユースケースに適合するインフラの選択の重要性を高めることで、サプライヤーの資格審査を再形成しています。これは、データ所在地対応のインフラと文書化されたガバナンスプロセスをすでに持つベンダーを優遇します。中東およびアフリカでは、公共のデジタルトランスフォーメーションプログラムと主権AI優先事項を通じて需要が高まっており、より大きなベンダーの注目を集めています。南米は成熟サイクルの早い段階に留まっており、採用はグローバルプラットフォームの提供にアクセスできる技術および金融サービスユーザーにより集中しています。

競合環境

AIコパイロット市場は、プラットフォーム層において中程度の集中を示しており、Microsoft、Alphabet Inc.、Salesforce、ServiceNow、SAPが既存の企業関係とソフトウェアのフットプリントを通じて強力な地位を持っていました。同時に、多くのベンダーが狭いワークフロー、垂直、インフラカテゴリーで競合していたため、専門家層は断片化したままでした。これにより、規模が重要でありながら、すべてのユースケースの支配権がまだ確定していない市場が生まれました。Microsoftは、Microsoft 365コパイロットとGitHub コパイロットを通じて企業シート数でペースを設定し続け、ServiceNow、Salesforce、OpenAIはすべてよりエージェンティックな製品ポジショニングに向けて推進していました。AIコパイロット市場における競争の重心は、したがって、規模、ワークフローアクセス、ガバナンスを幅広い企業配布と組み合わせられるベンダーへとシフトしています。

2026年中のいくつかの戦略的動きは、競争がどのように進化しているかを示しました。Salesforceは、自律的な解決とエージェンティックCMDBを特徴とする企業サービス管理をターゲットにしたAgentforce ITサービスを立ち上げました。OpenAIは、コラボレーションと文書システムのインテグレーションを持つChatGPT Workを立ち上げ、一般的な企業ツール内の実行層として製品を位置付けました。ServiceNowはOttoを導入し、追加のライセンスコストなしに主要なコーディングツールとのBuild Agentインテグレーションを拡大し、組み込まれた企業ワークフロー自動化における地位を強化しました。これらの動きは、AIコパイロット市場がスタンドアロンの支援機能よりも製品の幅とインテグレーションのリーチを優遇していることを示唆しています。

ガバナンス、オブザーバビリティ、モデルの柔軟性においてはまだ意味のある空白スペースがあります。Anthropicは2026年にClaude パートナーネットワークを初期1億米ドルのコミットメントで立ち上げ、そのモデルを中心により構造化された企業実装エコシステムを構築する推進を示しました。Gleanも2026年7月にAI Gatewayを立ち上げ、企業が単一のインターフェースを通じて複数のLLMプロバイダーにわたるモデルアクセス、ガバナンス、コストを管理できるよう支援しました。これらの行動は、購買者がロックインを減らし、モデルの選択とガバナンスの方法をより制御したいと考えている市場を指し示しています。AIコパイロット市場が成熟するにつれ、競争上の優位性はモデル能力そのものと同様に、オーケストレーション、デプロイメントの選択、運用上の信頼から生まれる可能性が高いです。

AIコパイロット産業リーダー

Microsoft Corporation

Alphabet Inc.

Salesforce, Inc.

ServiceNow, Inc.

Adobe Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:OpenAIはChatGPT Workを立ち上げました。これは、GPT-5.6モデルとSlack、Microsoft Teams、Google Drive、SharePointのエンタープライズインテグレーションを組み合わせたエージェンティックプラットフォームであり、既存のワークフロー環境内での自律的なマルチステップタスク実行を可能にします。このリリースは、ChatGPT Enterpriseの従来のスイートを統合されたエージェンティックインターフェースに統合し、企業管理者向けの支出管理機能を備えることで、企業生産性コパイロットの既存プレイヤーを直接ターゲットにしています。

- 2026年7月:カリフォルニア州技術局はAnthropicと州全体の契約を締結し、カリフォルニア州のすべての州部門と地方政府がSITeS調達ポータルを通じてClaudeに50%割引でアクセスできるようにし、無料の労働力研修と技術支援も提供されます。

- 2026年7月:GleanはAI Gatewayを立ち上げました。これは、企業が単一のインターフェースを通じて複数のLLMプロバイダーにわたるモデルアクセス、ガバナンス、コスト最適化を管理できるエンタープライズAIコントロールプレーンであり、大規模な企業AIスタックで生じているマルチベンダーの複雑さに対処します。

- 2026年5月:AnthropicはAltimeter Capital、Dragoneer、Greenoaks、Sequoia Capitalが主導するシリーズH資金調達で650億米ドルを調達し、ポストマネーバリュエーションは9,650億米ドルとなりました。同社の年換算収益は調達時点で470億米ドルをえており、記録上最大級の民間テクノロジー資金調達の一つとなり、AnthropicをFortune 100企業の多くよりも高く評価しています。

グローバルAIコパイロット市場レポートの範囲

AIコパイロット市場とは、人間の能力を強化し複雑なタスクを自動化するために、企業および消費者向けソフトウェアアプリケーションに統合された人工知能駆動のインテリジェントアシスタントのエコシステムを指します。これらのコパイロットは、大規模言語モデル(LLM)や生成AIを含む高度なファウンデーションモデルを活用して、既存のデジタルツール内でリアルタイムのコンテキスト提案を提供し、コンテンツを生成し、データを分析し、ワークフローをシームレスに実行します。市場は、一般的なホリゾンタル生産性ツールや技術エンジニアリングアシスタントから、専門的、機能的、業界特化型ソリューションまで、さまざまなコパイロットタイプを包含しています。クラウド、ハイブリッド、オンプレミス環境にデプロイされ、これらのAIシステムは世界中のあらゆる規模の組織にサービスを提供します。IT、BFSI、ヘルスケア、製造などの産業にわたって、ナレッジワーク支援、ソフトウェア開発、顧客および従業員サービス運用、販売イネーブルメントなど、多様なアプリケーションで使用されています。スタンドアロンツールではなくインタラクティブな組み込みパートナーとして機能することで、AIコパイロットは組織が運用効率を高め、手動の認知負荷を軽減し、意思決定の精度を向上させ、デジタルトランスフォーメーションを加速するのを支援します。

AIコパイロット市場レポートは、コパイロットタイプ(ホリゾンタル生産性コパイロット、機能的ワークフローコパイロット、技術・エンジニアリングコパイロット、業界特化型コパイロット)、デプロイメント(クラウドベース、ハイブリッド、オンプレミス)、組織規模(大企業、中小企業)、アプリケーション(ナレッジワークおよび生産性支援、ソフトウェアエンジニアリングおよび技術運用、顧客および従業員サービス運用、販売・マーケティングおよび収益イネーブルメント、ビジネスプロセスおよび企業運用、規制産業ワークフロー)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、小売および電子商取引、産業製造、教育および研究機関、メディアおよびエンターテインメント、政府および行政、エネルギーおよびユーティリティ、その他のエンドユーザー産業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ホリゾンタル生産性コパイロット |

| 機能的ワークフローコパイロット |

| 技術・エンジニアリングコパイロット |

| 業界特化型コパイロット |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| ナレッジワークおよび生産性支援 |

| ソフトウェアエンジニアリングおよび技術運用 |

| 顧客および従業員サービス運用 |

| 販売・マーケティングおよび収益イネーブルメント |

| ビジネスプロセスおよび企業運用 |

| 規制産業ワークフロー |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 産業製造 |

| 教育および研究機関 |

| メディアおよびエンターテインメント |

| 政府および行政 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| コパイロットタイプ別 | ホリゾンタル生産性コパイロット | ||

| 機能的ワークフローコパイロット | |||

| 技術・エンジニアリングコパイロット | |||

| 業界特化型コパイロット | |||

| デプロイメント別 | クラウドベース | ||

| ハイブリッド | |||

| オンプレミス | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | ナレッジワークおよび生産性支援 | ||

| ソフトウェアエンジニアリングおよび技術運用 | |||

| 顧客および従業員サービス運用 | |||

| 販売・マーケティングおよび収益イネーブルメント | |||

| ビジネスプロセスおよび企業運用 | |||

| 規制産業ワークフロー | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 産業製造 | |||

| 教育および研究機関 | |||

| メディアおよびエンターテインメント | |||

| 政府および行政 | |||

| エネルギーおよびユーティリティ | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

AIコパイロットセクターの現在および予測される価値は?

AIコパイロット市場規模は2025年に214.5億米ドル、2026年に272.5億米ドルと評価され、2026年から2031年にかけてCAGR 28.65%で2031年までに960.5億米ドルに達すると予測されています。

今日の収益をリードするコパイロットカテゴリーは?

ホリゾンタル生産性コパイロットは、広く使用されている職場プラットフォームに組み込まれており、大規模に展開しやすいため、2025年に40.12%のシェアで収益をリードしました。

企業導入において最も急成長しているデプロイメントモデルは?

ハイブリッドデプロイメントは、クラウドの利便性と機密データおよび規制されたワークフローに対するより厳格な制御のバランスを取るため、2031年にかけてCAGR 31.16%で成長すると予測されています。

大企業がまだ導入でリードしているのはなぜか?

大企業は、ライセンス、ガバナンス、インテグレーションコストをより容易に吸収でき、より大きな労働力全体に利益を分散できるため、2025年の収益の68.43%を占めました。

最も急成長しているアプリケーション領域は?

規制産業ワークフローは、購買者がより強力な監視を必要とするヘルスケア、金融、法律、政府プロセスにコパイロットを導入するにつれ、2031年にかけてCAGR 31.73%で成長すると予測されています。

2031年にかけて最も急成長すると予想される地域は?

北米は、大規模な企業契約と公共部門の調達活動の増加に支えられ、2031年にかけてCAGR 31.38%で拡大すると予測されています。

最終更新日: