AIベースの事前承認市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

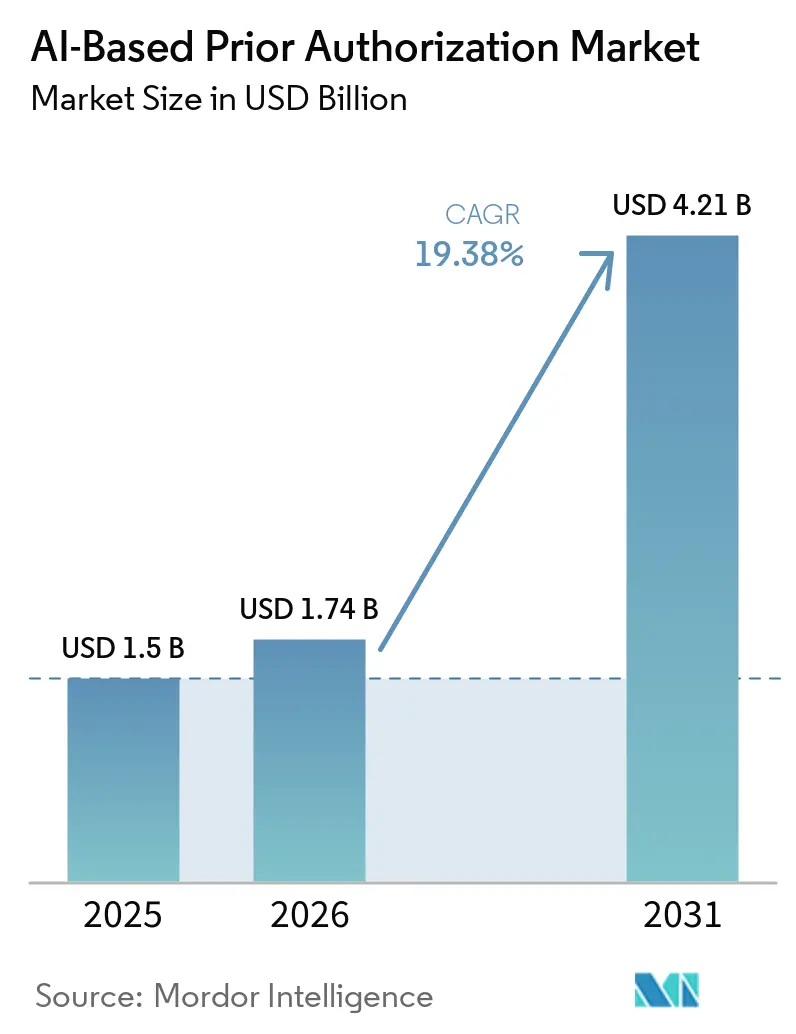

| 市場規模 (2026) | 1.74 十億米ドル |

| 市場規模 (2031) | 4.21 十億米ドル |

| 成長率 (2026 - 2031) | 19.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIベースの事前承認市場分析

AIベースの事前承認市場規模は、2025年の15億米ドルから2026年には17億4,000万米ドルに成長し、2026年~2031年の19.38% CAGRで2031年までに42億1,000万米ドルに達すると予測されています。AIベースの事前承認市場の成長は、より迅速な意思決定、より強固な否認の透明性、および支払者とプロバイダー間のAPIベースのデータ交換を義務付ける連邦規則によって推進されており、自動化をバックオフィスの選択肢から多くの購入者にとってのコンプライアンス要件へと転換させています。AIベースの事前承認市場はまた、商業保険プラン、メディケア・アドバンテージ、およびメディケイド管理ケア全体にわたるより広範なコスト圧力によっても形成されており、そこでは管理上の節約と迅速な治療承認が医療保険プランとリスクを負う医療システムの双方に直接的な財務的価値をもたらしています。AIベースの事前承認市場がドキュメントを整理し、証拠を支払者基準に照合し、臨床および収益サイクルのワークフローに直接組み込めるツールへと移行しているため、購入者はもはやルールエンジンだけを求めているわけではありません。ベンダーのポジショニングも変化しており、AIベースの事前承認市場は現在、クライアントに長い実装サイクルを強いることなく、FHIRベースの相互運用性、説明可能性コントロール、監査対応、およびクラウド提供をサポートできるプラットフォームを評価するようになっています。その結果、成長が証拠交換と利用管理の構造的な再設計を反映する市場となっており、不透明なAI決定に対する州の監視が、ベンダーが管轄区域をまたいで標準化されたモデルをどれだけ迅速に拡大できるかを引き続き形成しています。

主要レポートのポイント

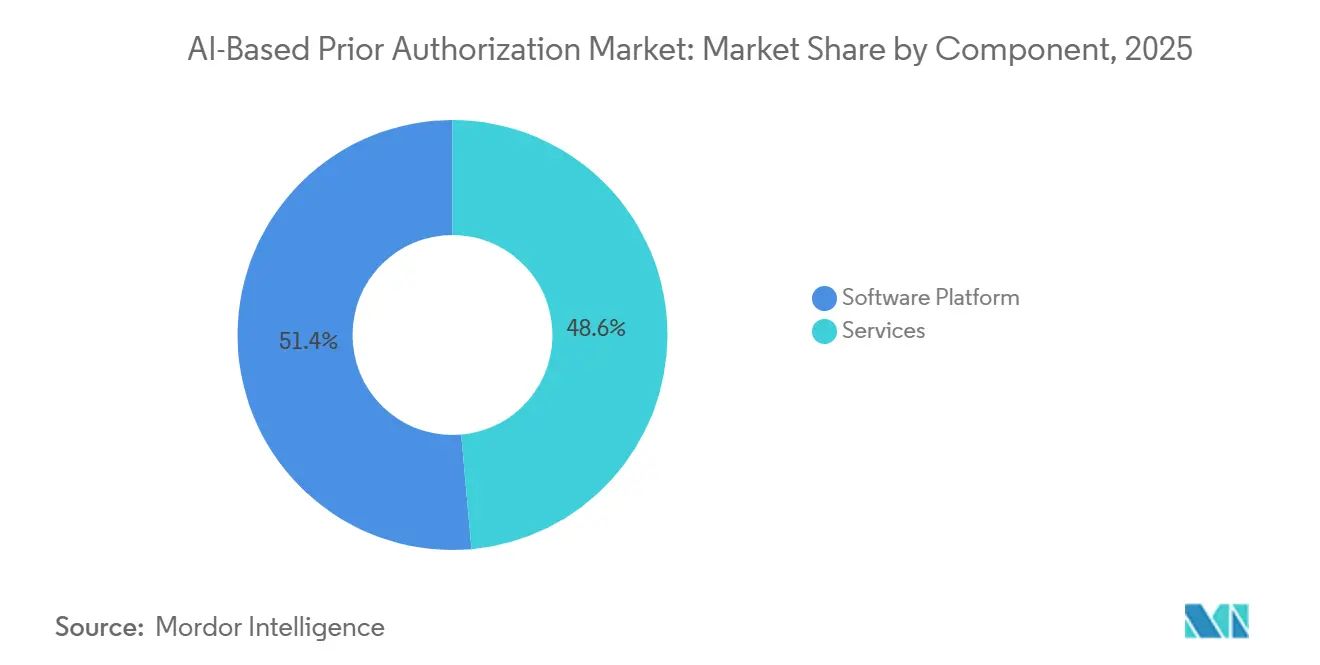

- コンポーネント別では、ソフトウェアプラットフォームが2025年の収益の51.44%をリードし、サービスは2031年まで19.67%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドベースの展開が2025年の収益の55.76%を占め、2031年まで20.17%の最高予測CAGRを記録しました。

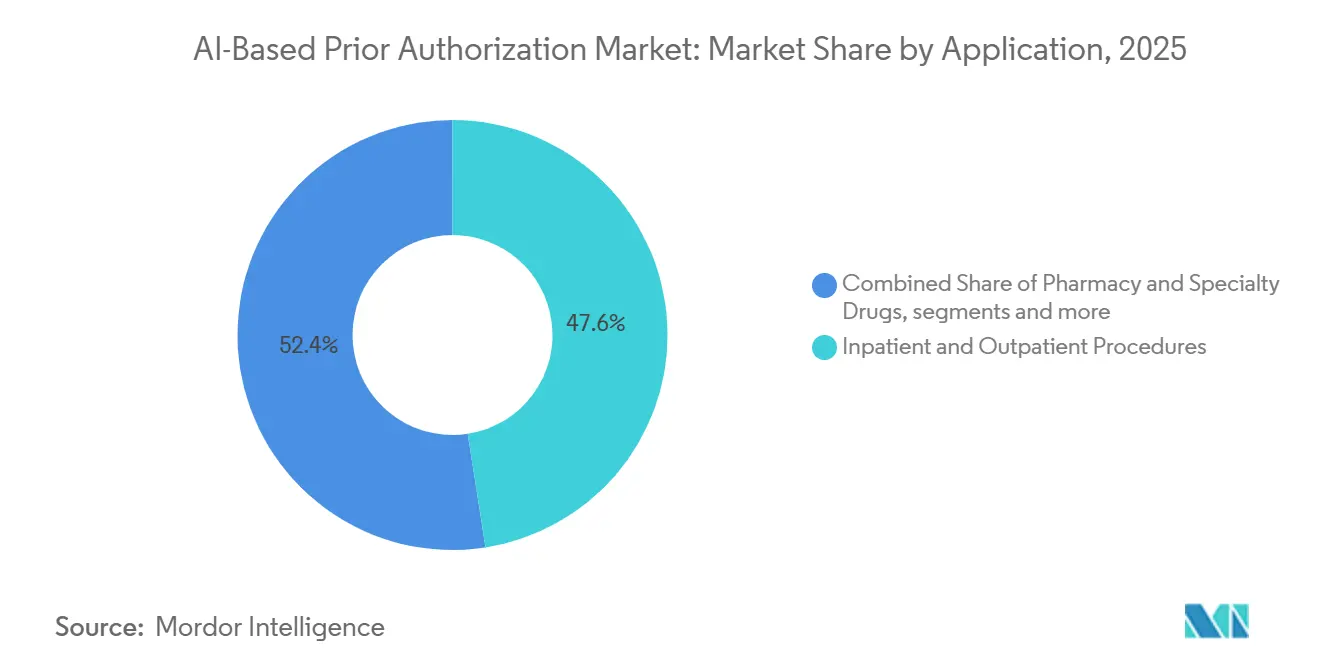

- アプリケーション別では、入院および外来手術が2025年の収益の47.55%を占め、薬局および専門薬は2031年まで19.64%のCAGRで成長すると予測されています。

- エンドユーザー別では、医療保険支払者が2025年の収益の49.64%を保有し、医療プロバイダーは2031年まで20.36%の最速予測CAGRを記録しました。

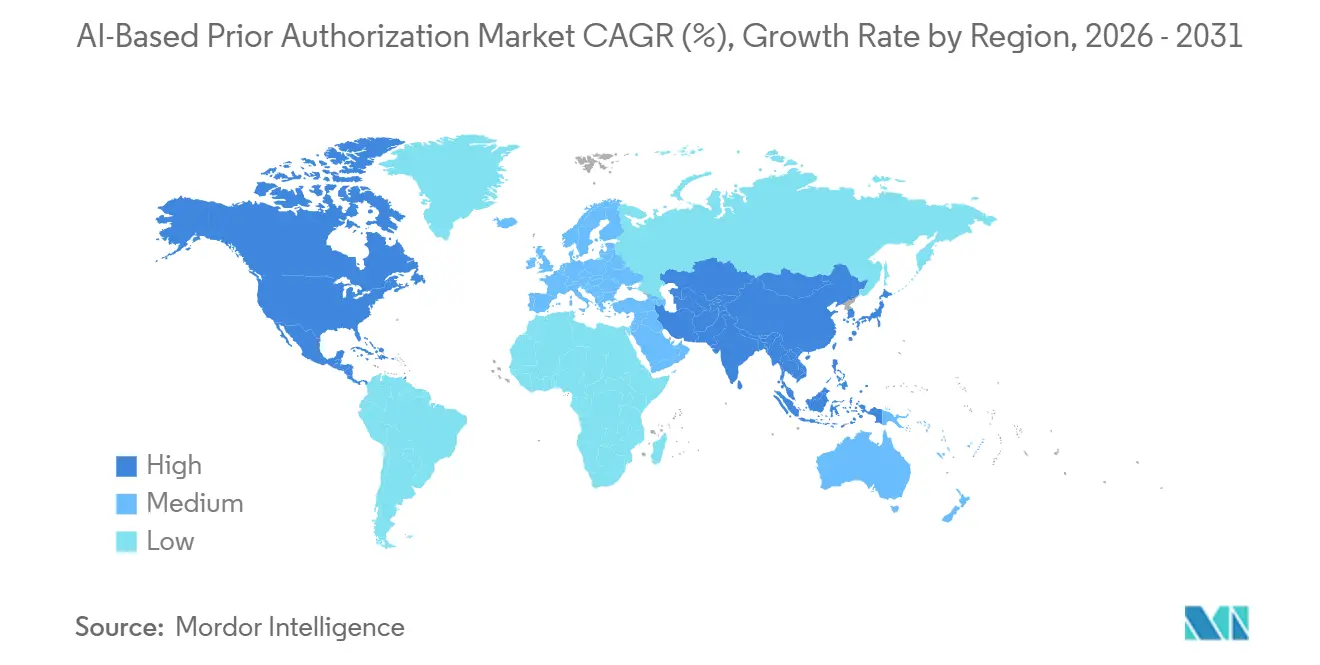

- 地域別では、北米が2025年の収益の52.23%を保有し、アジア太平洋は2031年まで21.32%の最高予測CAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIベースの事前承認市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 支払者による摩擦のない承認への需要の急増 | +3.2% | 北米・EUに集中した グローバル | 短期 (2年以内) |

| CMSの相互運用性義務(2026年~2028年) | +4.1% | 北米(米国中心)、カナダへの波及 | 短期 (2年以内) |

| EHRと支払者間のAPIの急速な標準化(HL7 FHIRベース) | +2.8% | 北米・EU、アジア太平洋での早期成果 | 中期 (2年~4年) |

| 価値に基づくケアへの移行に伴うコスト抑制圧力 | +2.5% | グローバル | 中期 (2年~4年) |

| 事前承認コーディング向けGenAIコパイロットの台頭 | +3.4% | 北米、アジア太平洋中心、中東・アフリカへの波及 | 中期 (2年~4年) |

| 専門薬の給付設計の複雑性 | +2.1% | 北米・EUに集中した グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

支払者による摩擦のない承認への需要の急増

AIベースの事前承認市場は、手動審査に伴う無駄の規模によって押し上げられています。CMSが米国の医療システム全体における事前承認の管理負担を年間350億米ドルと試算し、報告された医療エピソードの92%における遅延と関連付けているためです。[1]メディケア・メディケイドサービスセンター、「事前承認を21世紀へ」、CMSブログ、cms.govCMSはまた、医師が事前承認業務に週平均13時間を費やしており、これはプロバイダー1人当たり年間700時間および34,000米ドルに相当し、本来であれば患者ケアに充てられるべき時間であると指摘しています。支払者が低価値な要件を削減しても、その負担は消えません。残りの申請はより臨床的に密度が高くなり、自動化なしには処理が困難になっているためです。UnitedHealthcareは2026年5月、2026年末までに残りのサービスの30%について事前承認要件を撤廃すると表明しており、これはより単純な申請が除外される一方で、より困難なケースがワークフローに残るという見方を支持しています。AIベースの事前承認市場では、このパターンが、単に取引量を増やすのではなく、より少ないタッチ数とより優れた証拠照合で専門薬、腫瘍学的経路、および希少疾患のドキュメントを処理できるツールへの需要をシフトさせています。

CMSの相互運用性義務(2026年~2028年)

AIベースの事前承認市場は、CMS-0057-Fから最も強い近期の推進力を受けています。同規則は、メディケア・アドバンテージ組織、メディケイドおよびCHIPの出来高払いプログラム、メディケイド管理ケアプラン、CHIP管理ケア事業体、および連邦政府運営取引所の適格医療保険プラン発行者に対し、より迅速な意思決定期限を満たし、FHIRベースの事前承認APIを構築することを義務付けています。新たな処理期間要件の2026年1月1日施行日はすでに調達行動を変化させており、実装の遅延は対象事業体にとって直接的な運営上および評判上のリスクをもたらすためです。CMSは2026年4月に提案規則CMS-0062-Pを通じてさらに圧力を強め、医療給付と薬局給付の両方で請求される薬剤を電子的事前承認フレームワークに組み込み、最終化後にはHL7 FHIRをこれらの取引のHIPAA行政標準とする方針を示しました。承認率、否認率、および平均処理時間に関する年次公開報告要件はさらなる層を加えており、パフォーマンスはもはや内部業務の問題だけでなく、規制当局、プロバイダー、および競合プランにも可視化されるためです。AIベースの事前承認市場において、この期限、標準、および透明性の組み合わせは、ベンダーと購入者を、監査に耐えられる自動化に向けたより迅速な展開サイクルと、より強固な焦点へと押し進めています。

EHRと支払者間のAPIの急速な標準化(HL7 FHIRベース)

AIベースの事前承認市場はまた、着実なHL7 FHIR標準化からも恩恵を受けています。機械可読なドキュメントルールが、臨床記録の収集、支払者基準の確認、および不完全な申請の再提出に費やされる時間を削減するためです。CMSは事前承認要件・ドキュメント・決定APIを通じてこの転換をより具体的なものにしており、支払者はポータル固有またはファックス主導のワークフローではなく、標準化されたインターフェースを通じてドキュメント要件と決定ロジックを公開することが求められています。これにより自動化の経済性が変化します。基準ライブラリとエンドポイントが構造化・再利用可能になれば、次の自動化経路を追加するコストが支払者とテクノロジーベンダーの双方にとって低下するためです。また、AIベースの事前承認市場内の製品設計も変化しており、価値は孤立したワークフロー自動化よりも、コンテキストを失うことなくEHR、支払者、および臨床医の間に位置できるプラットフォームの能力に依存するようになっています。

価値に基づくケアへの移行に伴うコスト抑制圧力

AIベースの事前承認市場は、価値に基づくケアらさらなる需要の層を獲得しています。下方リスクを受け入れるプロバイダーは、高価値ケアのより迅速な承認と、回避可能なコストを引き上げるサービスに対するより厳格な審査ロジックの両方を必要としているためです。これにより、以前の事前承認ソフトウェアサイクルではあまり活発でなかった購入者グループが生まれています。特に、統合デリバリーネットワーク、メディケア・アドバンテージパートナー、および人頭払いや共有節約契約を管理する医療システムの間でそれが顕著です。したがって、医療プロバイダーはAIベースの事前承認市場内で需要曲線を上昇させています。遅延と否認が、同時に償還タイミング、ケアの進行、およびケアの総コストに影響するためです。CMSは、電子的事前承認が10年間で150億米ドルの管理上の節約を生み出す可能性があると試算しており、短期的にコンプライアンス支出が増加しても経済的根拠を可視化し続けています。その結果、AIベースの事前承認市場は、孤立したIT購入としてではなく、リスクを負うワークフロー全体でマージン保護、摩擦の低減、およびよりクリーンな証拠交換をサポートできる運営モデルツールとしてますます位置付けられています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| データ共有の責任に関する懸念 | -0.8% | 北米・EUで深刻なグローバル | 短期 (2年以内) |

| 希少専門分野向けAIトレーニングデータセットの限界 | -0.6% | グローバル | 長期 (4年以上) |

| ブラックボックスモデルにおける支払者とプロバイダー間の信頼格差 | -0.9% | グローバル | 中期 (2年~4年) |

| 断片化した州レベルの規則の変動 | -0.7% | 北米(特に米国) | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

データ共有の責任に関する懸念

AIベースの事前承認市場は、データ共有リスクから実質的な制動を受けています。より広範なAPIベースの交換が、事前承認ワークフロー中に保護された医療情報に触れるシステムとベンダーの数を増加させるためです。KFFは2025年に中核的な政策上のギャップを指摘し、HIPAAはプラン、プロバイダー、およびクリアリングハウスに適用されるが、相互運用可能なシステムを通じて医療データへのアクセスを得る可能性のあるすべてのAIテクノロジーベンダーには適用されないと述べました。KFFはまた、国民の77%がAIツールと共有される個人医療情報のプライバシーについて懸念していることを明らかにしており、採用の意思決定が生産性と同様に信頼によっても形成されていることを意味しています。提案されている連邦フレームワークは、電子的に保護された医療情報にアクセスするAIシステムに対するより厳格なインベントリ、ログ記録、および契約上のコントロールへと移行していますが、これらの要件は展開コストを引き上げ、調達をらせます。AIベースの事前承認市場において、この抑制要因が重要なのは、購入者がより迅速な自動化を求める一方で、大規模な人口に展開する前に、より強固なガバナンス、より明確なビジネスアソシエイト構造、およびデータ使用に関するより明確な法的境界も必要としているためです。[2]KFF、「事前承認および請求審査におけるAIの規制:連邦および州の消費者保護の概観」、KFF、kff.org

ブラックボックスモデルにおける支払者とプロバイダー間の信頼格差

AIベースの事前承認市場はまた、支払者とプロバイダー間の信頼格差によっても制約を受けています。相互運用性が臨床基準を公開できる一方で、AIエンジンの内部的な重み付けと順序付けロジックを理解しにくい状態に置く可能性があるためです。AMAは2025年に、医師の61%が規制されていないAIが臨床的判断を覆すことで事前承認の否認率を高めていることを懸念していると報告しており、抵抗が自動化に対する一般的な懐疑論ではなくケアの質への懸念に結びついていることを示しています。KFFは、医療保険プランの75%が事前承認の承認においてAIを使用し、8%ら12%が否認の決定においてAIを使用していると報告しており、この小さなシェアが依然として過大な監視を受けています。なぜなら、不利な決定は評判リスクが最も高い場所だからです。KFFはまた、カリフォルニア州、イリノイ州、テキサス州、メリーランド州を含む9つの州が2026年4月までに、AI主導の決定に対する人間によるレビュー、個別の臨床状況評価、または規制当局の監査権限を義務付ける法律を制定したと指摘しました。2026年のnpj Digital Medicine誌の研究では、事前承認におけるAIの不十分な監視が医師の燃え尽き症候群に寄与していることが明らかになり、調査対象の医師の89%が事前承認要件が燃え尽き症候群を悪化させると回答しました。AIベースの事前承認市場において、これらの圧力は採用を止めるものではありませんが、複数州への展開を遅らせ、説明可能性、監査可能性、および人間が関与する設計の基準を引き上げます。[3]Nature Publishing Group、「事前承認審査における人工知能の使用によるメディケア・アドバンテージの不利益化」、npj Digital Medicine、nature.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コンプライアンスの複雑性が高まる中でサービスがギャップを縮小

ソフトウェアプラットフォームは2025年の収益の51.44%を占め、大手商業保険支払者と薬局給付管理会社が確立された利用管理チームに適合するライセンスプラットフォームを引き続き優先したため、AIベースの事前承認市場でリーディングポジションを維持しました。そのリードは、規模、統合コントロール、および長年の支払者業務内で臨床経路を設定する能力を中心に構築された購買行動を反映していました。同時に、サービスは2031年まで19.67%のCAGRで前進すると予測されており、AIベースの事前承認市場がソフトウェアライセンスだけでなく、実装サポート、ワークフロー再設計、およびガバナンス重視の提供へとシフトしていることを示しています。このパターンは、コンプライアンスの複雑性が多くの組織が内部チームで吸収できる速度よりも速く上昇しているAIベースの事前承認産業の現段階に適合しています。

サービスの拡大は、能力における実際のギャップによって強化されています。多くの中堅支払者と管理者は、新しいCMSルールを解釈し、FHIR APIを設定し、基準ライブラリを維持し、自動化された決定がどのように管理されているかを文書化するために必要なスタッフを欠いているためです。その結果、サービスのAIベースの事前承認市場規模は、マネージドサービス、実装サポート、モデル監視、およびコンプライアンス報告がコアプラットフォームを中心とした長期の継続的契約にバンドルされるにつれて上昇しています。GenAIコパイロットはこの効果を高めており、組織は会話型またはアンビエントツールをライブの臨床ワークフローに導入する前に、監査ログ、匿名化コントロール、モデルテスト、およびビジネスアソシエイト監視のサポートを必要としています。

展開モード別:クラウドがシェアと成長の両方でリード

クラウドベースの展開は2025年の収益の55.76%を占め、AIベースの事前承認市場で最大の展開モデルとなり、購入者がすでに古いオンプレミスの利用管理スタックを超えて移行していることを示しました。クラウドはまた、2031年まで20.17%のCAGRで成長すると予測されており、新しいコンプライアンスおよび相互運用性要件が発効するにつれて、今日リードしている同じモデルがそのポジションをさらに拡大しています。この組み合わせは、より成熟したソフトウェアカテゴリでは珍しいことです。トップシェアのセグメントは最初に減速することが多いですが、AIベースの事前承認市場は移行においてまだ十分に初期段階にあり、クラウドはレガシー環境からシェアを引き付ける余地がまだあります。展開トレンドはまた、現代の事前承認プログラムの運営ニーズを反映しており、そこでは取引量が登録サイクルとともに変動し、報告要件は継続的であり、複数事業体の接続性は静的なローカルインフラを通じて効率的に処理することができません。

オンプレミス展開は、厳格な居住地またはコントロール要件を持つ政府購入者と統合デリバリーネットワークにとって依然として重要ですが、それらの組織でさえ、コアの臨床ストレージをスケーラブルな推論およびルーティング機能から分離するハイブッドモデルへと移行しています。AIベースの事前承認市場において、クラウドアーキテクチャは、オンプレミスで経済的に再現することが難しい方法で、APIのアップタイム測定、監査可能性、および支払者間のデータ交換をサポートします。Waystarは2026年1月にAltitudeAIプラットフォームを通じてエージェント型AI機能を導入し、臨床、財務、および管理上のインテリジェンスを組み合わせて申請時により強力な正当化を生成することで、この方向性を強化しました。

アプリケーション別:医療給付改革が定着する中で専門薬がシェアを拡大

入院および外来手術は2025年の収益の47.55%を占め、商業保険およびメディケア・アドバンテージプラン全体で医療給付請求が依然として最大の構造的ボリュームを持つため、AIベースの事前承認市場で最大のアプリケーションセグメントとなりました。高度な画像診断、選択的手術、注入療法、および手術に関連する医療的必要性審査が引き続きこのリーダーシップを牽引しており、それらが支払者の利用管理とプロバイダーの償還タイミングの中心に位置しているためです。しかし、薬局および専門薬は2031年まで19.64%のCAGRで成長すると予測されており、生物製剤、腫瘍学、および高コストの慢性療法全体で治療の複雑性が高まるにつれて、最も急速に成長するアプリケーション領域となっています。これにより、薬局および専門薬のAIベースの事前承認市場規模は、特に証拠要件がより多層化し、手動チャネルでは対応が困難になるにつれて、最も明確な将来の拡大プールの一つとなっています。

このセグメントの成長は、給付設計の複雑性によって強化されています。専門療法は多くの場合、ステップ編集、疾患活動スコア、以前の治療歴、および時間的プレッシャーの下で一貫して組み立てることが難しい支払者固有のドキュメントを必要とするためです。診断および画像診断の承認は、特に支払者が臨床基準ライブラリを使用して適切性チェックを自動化し、正式な申請がケアを停滞させる前に審査サイクルを短縮している場合、AIベースの事前承認市場内でも依然として重要です。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:価値に基づくリスクの下でプロバイダーが採用を加速

医療保険支払者は2025年の収益の49.64%を保有し、AIベースの事前承認市場で最大の購入者ポジションを獲得しました。これは、彼らが直接的な利用管理責任を持ち、CMSの相互運用性ルールに準拠する最も明確な義務を持つ事業体であり続けているためです。彼らのリードはまた、既存の支出力、既存の統合フットプリント、および承認量、否認ロジック、報告、および監査対応を大規模に管理する運営上の必要性を反映しています。医療プロバイダーは2031年まで20.36%のCAGRで成長すると予測されており、価値に基づく契約とメディケア・アドバンテージのリスク取り決めが遅延または否認されたケアの財務コストを増加させるにつれて、最も急速に成長するエンドユーザーグループとなっています。これはAIベースの事前承認市場シェアが広がり始めているところであり、採用がもはや支払者側の意思決定者に限定されず、より迅速なスループットとよりクリーンなドキュメントを必要とする申請側へと拡大しているためです。

第三者管理者は、大手国内プランから直接購入しない中堅市場の雇用主プランへのアクセスを提供するため、依然として重要な位置を占めていますが、大手国内プランと同レベルの技術的およびコンプライアンス能力を持つことはほとんどありません。AIベースの事前承認市場はまた、EHRに接続されたワークフローが別個のポータルの必要性を減らし、臨床医またはスタッフがすでに使用しているシステム内で作業できるようにするため、プロバイダーにとってもアクセスしやすくなっています。この変化は重要です。なぜなら、AIベースの事前承認市場のプロバイダー側は、特に承認業務が人員不足と燃え尽き症候群の圧力と競合する場合、アルゴリズムのパフォーマンスと同様に低摩擦の統合を重視するようになっているためです。

地域分析

北米は2025年の収益の52.23%を保有し、AIベースの事前承認市場で主要な地域ポジションを獲得し、米国医療システムの異常に高い管理負担を反映しました。この地域の規模は、民間保険の複雑性、メディケア・アドバンテージの利用管理、大規模なプロバイダーネットワークの変動、および事前承認の近代化を任意のアップグレードではなく緊急の運営上の必要性に変えた規制カレンダーの組み合わせに結びついています。CMS-0057-Fは、2026年1月1日の期限が処理期間、否認の具体性、およびパフォーマンス報告を対象事業体の積極的な義務にしたことで、その緊急性をさらに高めました。北米のAIベースの事前承認市場はまた、第二の政策の波によっても形成されています。2026年4月のCMS-0062-P提案が、医療給付と薬局給付の両方で請求される薬剤に電子的事前承認ルールを拡大し、デジタル処理の対象となる取引の範囲を広げるためです。カナダとメキシコはより小さな機会に留まっていますが、両国とも支払者と公的システムが管理上の負担を軽減し、承認の一貫性を改善するよう圧力を受けている地域環境の中に位置しています。

アジア太平洋は2031年まで21.32%のCAGRで成長すると予測されており、北米よりも小さなベースから出発しているにもかかわらず、AIベースの事前承認市場で最も急速に成長する地域ポケットとなっています。地域の成長ケースは、デジタルヘルスインフラの整備、請求のデジタル化の拡大、および複数の国が償還審査におけるワークフロー自動化に必要な政策とデータの条件を現在整備しているという事実に基づいています。日本は適応型医療AIプロダクトに対してより構造化された規制経路の一つを提供しており、インドのデジタルヘルス推進は保険普及率が高まるにつれて請求に関連した自動化の基盤を広げています。アジア太平洋のAIベースの事前承認市場は、したがってレガシーの置き換えよりも、より新しいデジタルヘルスの基盤の上に承認ワークフローを構築する能力によって定義されており、ベンダーが採用サイクルの早い段階でプロセス設計を形成する余地を与えています。

欧州と中東・アフリカは、AIベースの事前承認市場においてより混在したパターンを示しています。請求とワークフロー自動化への制度的関心が高まっている一方で、プライバシーと国境を越えたデータルールが米国よりも厳格なままであるためです。欧州はいくつかの国で構造的に類似した承認および紹介プロセスを持っていますが、自動化は依然として不均一であり、ベンダーはスケーラブルなモデルを構築する際に、より厳格な同意、ガバナンス、および二次データ使用の期待に対応しなければなりません。中東では、GCCの医療システムが請求管理とより広範なデジタルトランスフォーメーションプログラムに投資しており、相互運用可能でコンプライアンス対応のプラットフォームを持つベンダーに長期サイクルの機会を生み出しています。南米はより緩やかで、ブラジルとアルゼンチンは均一な展開を遅らせる可能性のある異なる公的・民間支払者構造によって形成されていますが、規制の近代化が請求ワークフローの準備を改善する場合には依然として標的を絞った採用を支援します。これらの地域全体のAIベースの事前承認市場は、したがって不均一な経路を通じて拡大しており、採用速度を決定する上で純粋な技術的準備よりも政策の明確性とデータガバナンスがより大きな重みを持っています。

競合環境

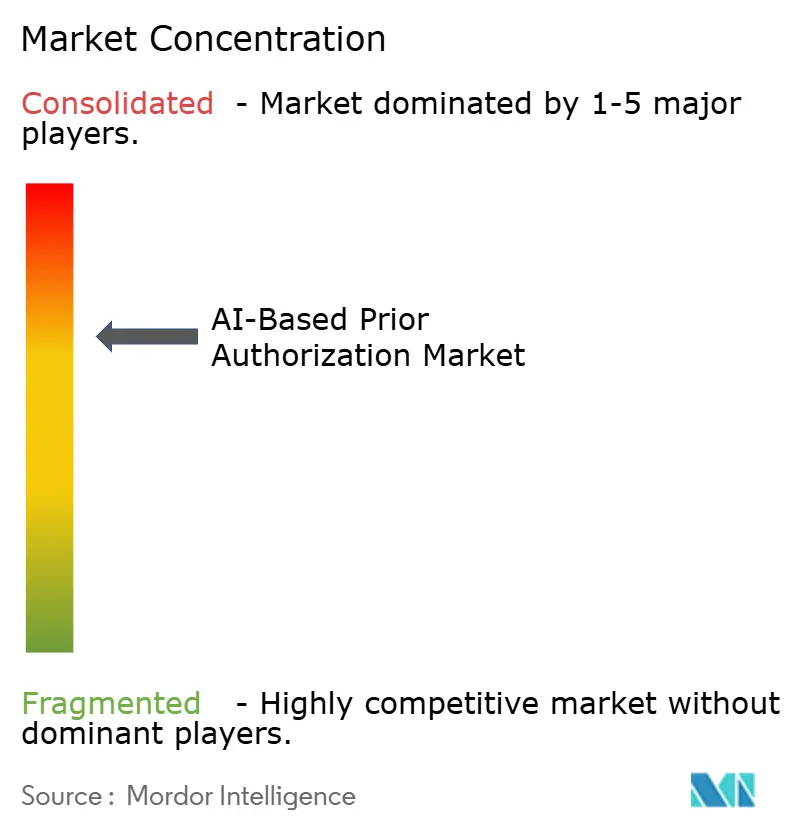

AIベースの事前承認市場は、明確なロングテールを持つ中程度に集中した構造を示しています。限られた数のスケールされたプラットフォームが確立された支払者およびプロバイダーとの関係から恩恵を受ける一方で、多くの小規模ベンダーがより狭い専門的な深さとワークフローフォーカスを通じて競争しているためです。Optum、Waystar、TriZettoを通じたCognizant、Surescripts、およびCohere Healthは、購入者が迅速な展開とより低い切り替え摩擦を必要とする場合、機能の幅だけよりも既存の統合フットプリントが依然として重要であるため、市場の議論の中心に位置しています。それでも、AIベースの事前承認市場は少数の企業によって厳密に独占されているわけではなく、専門ベンダーが説明可能性、臨床基準ロジック、および大規模プラットフォームが常に均等に対応するわけではない複雑なユースケースへの準備において競争し続けています。これにより競争の激しさが高まり、製品開発が単一機能の自動化よりもワークフローカバレッジへと向かっています。

AIベースの事前承認市場における差別化は、基本的なルール自動化を超えて進み、プラットフォームが臨床的正当化を生成し、証拠を支払者基準にマッピングし、規制されたデータ交換に適合できる能力を中心に展開しています。Waystarは2026年1月に、臨床、財務、および管理データを使用して申請時点でより積極的に承認ワークフローをサポートするエージェント型AI機能を立ち上げることで、このシフトを示しました。UnitedHealthcareは2026年5月に、年末までに残りのサービスの30%について事前承認要件を撤廃する計画を発表することで別の種類の戦略的動きを示しました。これは、より単純なケースを除外してより困難なケースをスコープ内に残すことで、自動化の価値がどこに位置するかを変える決定です。

AIベースの事前承認市場のいくつかの部分では、ホワイトスペースが依然として可視化されています。希少疾患および超希少薬の審査は、患者数が少ないためトレーニングの深さが制限され、高ボリュームの請求カテゴリよりも自動化の信頼性が低くなるため、依然として十分にサービスが提供されていません。薬局給付薬の事前承認は、連邦政策が標準化された電子交換へと移行しているにもかかわらず、そのワークフローの多くが依然として手動通信に依存しているため、別の機会となっています。TPA向けツールも依然として成熟度が低く、現在の製品の多くが大規模な支払者環境向けに設計されており、管理者が提供する自己保険の雇用主プランのコストとワークフローのニーズに常に適合するわけではありません。AIベースの事前承認市場はまた、AHAが上院調査を引用し、自動化ツールの使用増加とともに一部の医療保険プランで否認率が有意に増加したことを明らかにした後、より高いデューデリジェンス基準を持つようになっており、購入者は新しい契約に署名する前に説明可能性、バイアスレビュー、およびガバナンスについてより厳しい質問をするようになっています。

AIベースの事前承認産業リーダー

Optum

Availity

Cohere Health

Olive AI

PriorAuthNow

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:CognizantはAIエージェントがTriZetto Unify支払者・プロバイダープラットフォームと直接対話できるヘッドレスAPIモデルを立ち上げ、電子的事前承認がフレームワークを通じて利用可能な最初のソリューションとなりました。このイニシアチブは、支払者が2027年1月のFHIR API義務に備え、AI主導の事前承認ワークフローを加速するのを支援するよう設計されています。

- 2026年5月:Surescriptsは事前承認自動化ネットワークを42の医療システムにわたる68,000人の処方者に拡大し、2025年12月以降50%の増加を示しました。プラットフォームは18秒の中央値承認時間を報告し、104の薬剤をサポートし、対象薬剤の34%の自動承認率を達成しました。

- 2026年4月:メディケア・メディケイドサービスセンターは、医療給付と薬局給付の両方における薬剤への電子的事前承認要件の拡大を初めて提案し、2027年10月1日のコンプライアンス目標を設定しました。この提案はFHIRをPA取引のHIPAA義務標準の地位に引き上げ、CMSへの必須APIエンドポイント報告を導入します。

グローバルAIベースの事前承認市場レポートの範囲

レポートの範囲によると、AIベースの事前承認市場とは、医療プロバイダー、支払者、および患者間の事前承認プロセスを自動化、合理化、および最適化するための人工知能技術の使用に焦点を当てた産業を指します。これらのソリューションはAI、機械学習、および予測分析を活用して、承認の意思決定を加速し、管理上の負担を軽減し、精度を向上させ、医療上必要な治療とサービスへのアクセスを強化します。

AIベースの事前承認市場は、コンポーネント、展開モード、アプリケーションエンドユーザー、および地域にセグメント化されています。コンポーネント別では、市場はソフトウェアプラットフォームとサービスにセグメント化されています。展開モード別では、市場はクラウドベースとオンプレミスにセグメント化されています。アプリケーション別では、市場は入院および外来手術、薬局および専門薬、耐久性医療機器、ならびに診断および画像診断承認にセグメント化されています。エンドユーザー別では、市場は医療保険支払者、医療プロバイダー、および第三者管理者(TPA)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域全体の17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェアプラットフォーム |

| サービス |

| クラウドベース |

| オンプレミス |

| 入院および外来手術 |

| 薬局および専門薬 |

| 耐久性医療機器 |

| 診断および画像診断承認 |

| 医療保険支払者 |

| 医療プロバイダー |

| 第三者管理者(TPA) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| アプリケーション別 | 入院および外来手術 | |

| 薬局および専門薬 | ||

| 耐久性医療機器 | ||

| 診断および画像診断承認 | ||

| エンドユーザー別 | 医療保険支払者 | |

| 医療プロバイダー | ||

| 第三者管理者(TPA) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのAIベースの事前承認の成長を牽引しているものは何か?

成長は、連邦の相互運用性ルール、より迅速な意思決定期限、より強固な否認の透明性、および支払者とプロバイダー全体での管理上の負担を軽減する推進力によって牽引されています。市場は2026年の17億4,000万米ドルから2031年までに42億1,000万米ドルへと19.38%のCAGRで上昇すると予測されています。

なぜ北米がAIベースの事前承認ツールの採用をリードしているのか?

北米は2025年の収益の52.23%を保有しています。これは米国のシステムが高い管理上の負担を抱え、現在処理期間、報告、およびAPIベースの交換に関するCMSコンプライアンス期限に直面しているためです。

最も急速に拡大しているアプリケーション領域はどれか?

薬局および専門薬は2031年まで19.64%のCAGRで最も急速に成長するアプリケーションであり、治療の複雑性の上昇と薬局給付薬への電子的事前承認要件の拡大提案によって支援されています。

なぜクラウド展開がオンプレミスシステムを上回っているのか?

クラウドは2025年に55.76%のシェアを保有し、20.17%で長しています。これはFHIR API、継続的なコンプライアンス更新、アップタイム報告、および事業体間の接続性において、レガシーのオンプレミスアーキテクチャよりも適しているためです。

最終更新日: