農業用ピレスロイド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 4.5 十億米ドル |

| 市場規模 (2030) | 6 十億米ドル |

| 成長率 (2025 - 2030) | 5.90% CAGR |

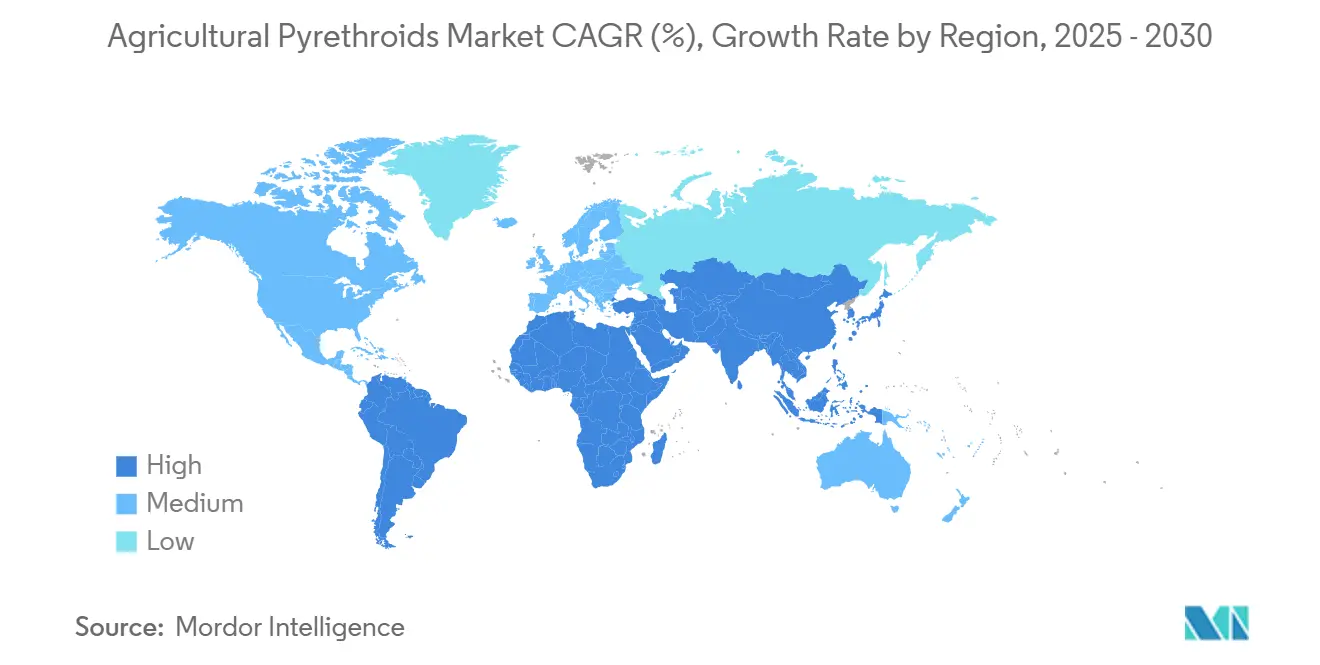

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用ピレスロイド市場分析

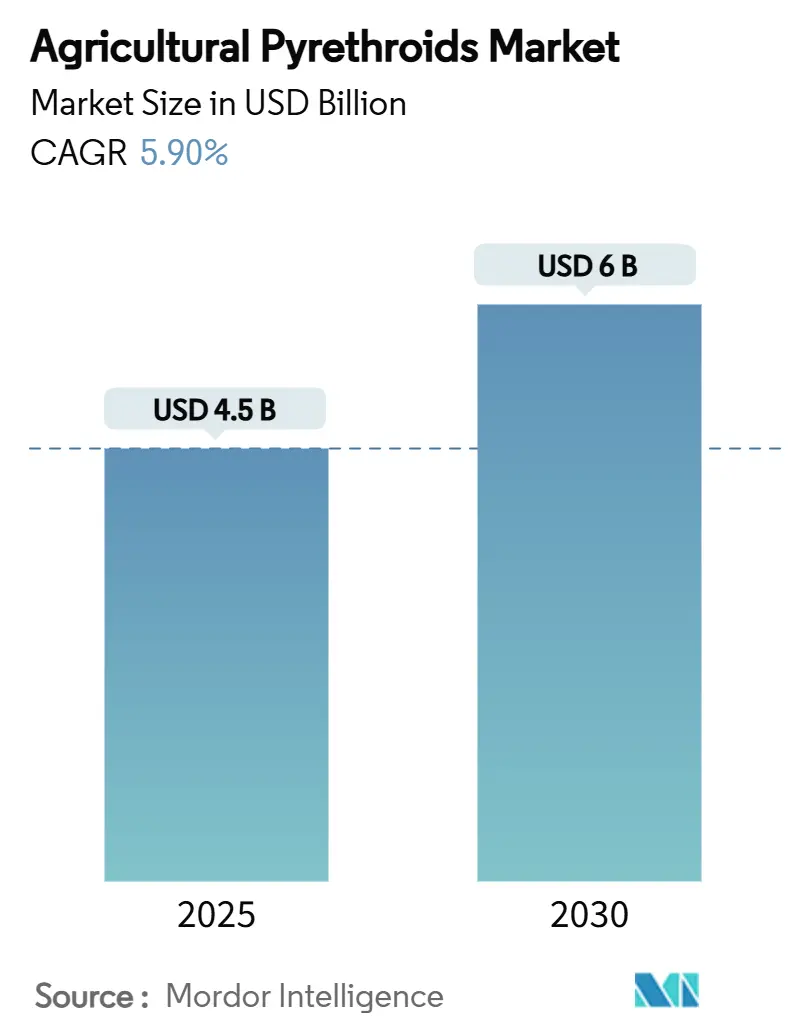

農業用ピレスロイド市場規模は2025年に45億米ドルとなり、2030年までに60億米ドルに達すると予測され、CAGR 5.9%で拡大します。この成長見通しは、ネオニコチノイド規制による代替需要、大豆・綿花作付面積の継続的な拡大、バッファーゾーン規制の強化に対応するマイクロカプセル化低飛散製剤の急速な進歩を反映しています。タイプII分子が有効成分の組み合わせにおいて引き続き主導的地位を占めていますが、耐性管理ツールとしてピレスロイドと補完的な作用機序を組み合わせたデュアルアクション配合剤が急速に拡大しています。精密散布ドローンおよびAI誘導散布プラットフォームは、1エーカーあたりのコストを低減し、目標への散布精度を向上させ、ピレスロイド農薬に依存する農業者の投資収益率を高めています。さらに、小売業者主導の花粉媒介者保護への取り組みにより、サプライヤーは飛散低減および残効制御の効果を実証することが求められており、これにより有効性と環境適合性を両立するカプセル化製品の採用が加速しています。

レポートの主要ポイント

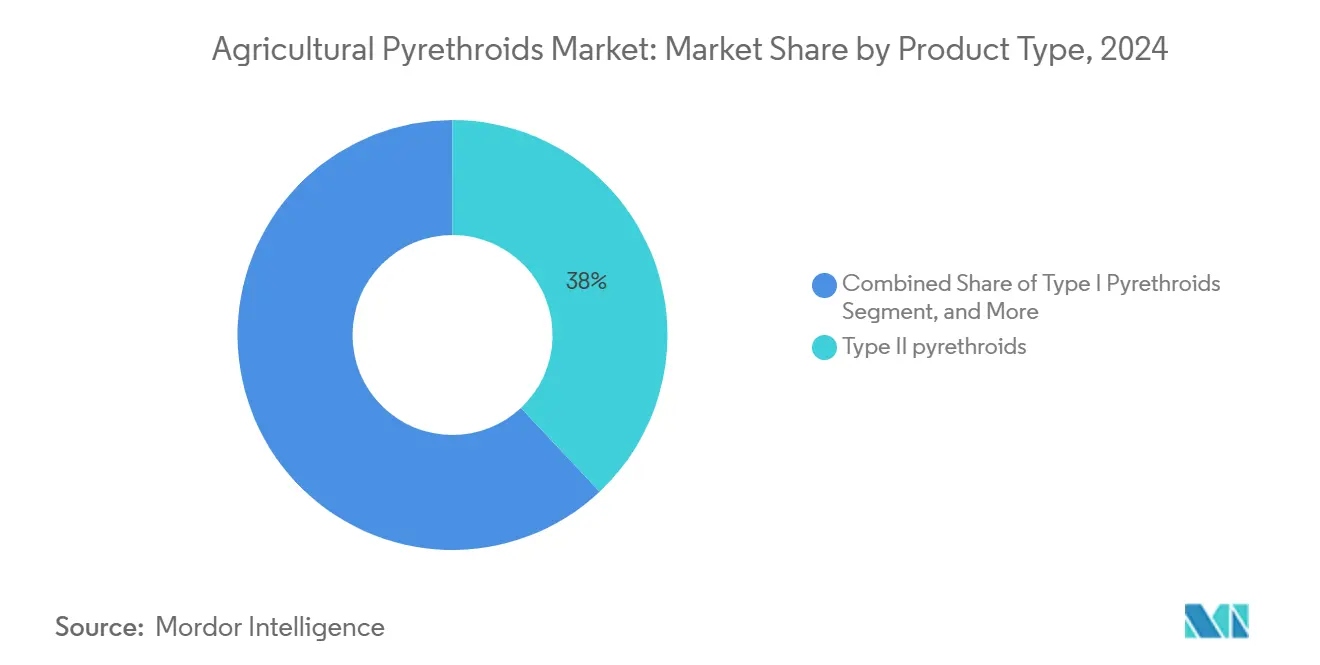

- 製品タイプ別では、タイプIIピレスロイドが2024年の農業用ピレスロイド市場シェアの38%を占めてトップとなり、デュアルアクション製剤は2030年までにCAGR 11.8%で拡大する見込みで、カテゴリー内で最も高い成長率となっています。

- 作物タイプ別では、油糧種子・豆類が2024年の農業用ピレスロイド市場規模の46%を占め、繊維作物は2030年までにCAGR 12.6%で成長すると予測されており、全作物グループの中で最も高い成長率となっています。

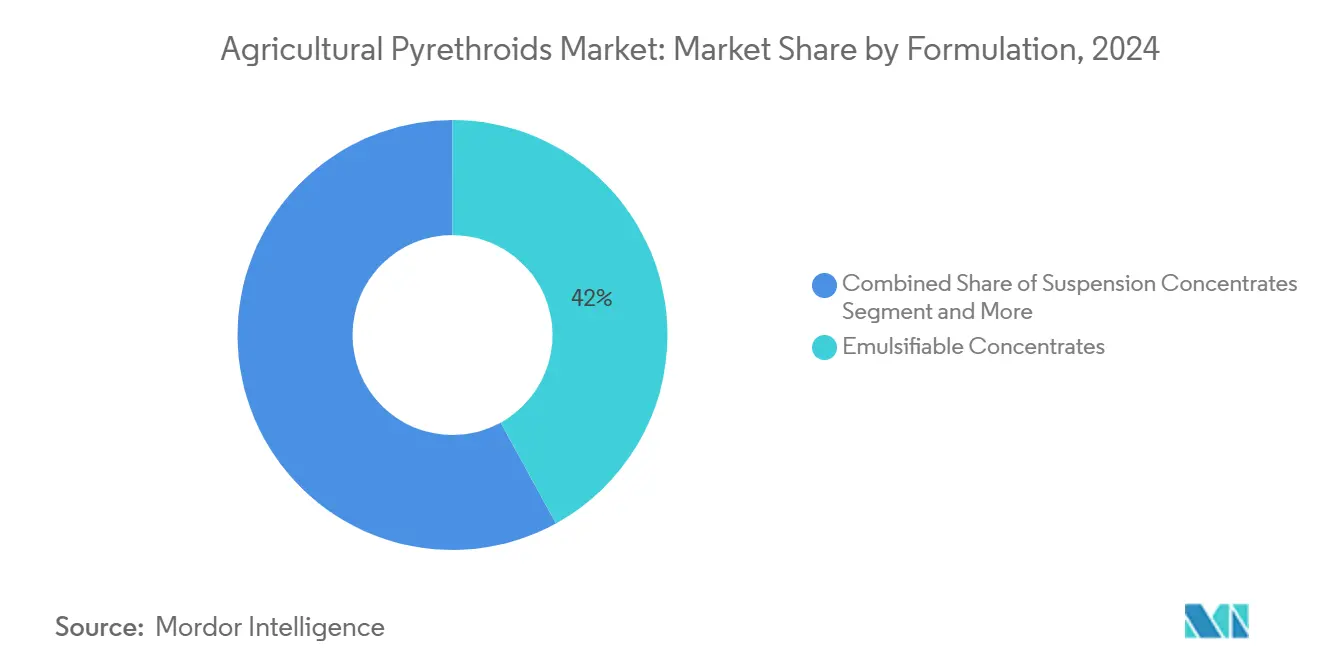

- 製剤タイプ別では、乳剤が2024年の農業用ピレスロイド市場の42%のシェアを保持し、マイクロカプセル化懸濁剤は2025年から2030年にかけてCAGR 13.2%で進展しており、製剤の組み合わせの中で最も速い成長を示しています。

- 地域別では、アジア太平洋が2024年に44%の売上シェアで首位を占め、アフリカが最も成長の速い地域として2030年までにCAGR 9.8%で成長すると予測されています。

世界の農業用ピレスロイド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要作物害虫における有機リン系・カーバメート系農薬への耐性の急速な進化 | +1.20% | インド、ブラジル、中国で最も深刻なグローバル規模の問題 | 中期(2〜4年) |

| ネオニコチノイド規制によるピレスロイド散布剤・種子処理剤への作付転換 | +1.80% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 大豆・綿花作付面積の拡大 | +1.10% | ブラジル、アルゼンチン、サハラ以南アフリカ、東南アジア | 長期(4年以上) |

| バッファーゾーン規制に対応するマイクロカプセル化低飛散製剤 | +0.90% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 散布コストを削減するドローンおよびAI誘導精密散布システム | +0.70% | グローバル、先進市場での早期普及 | 長期(4年以上) |

| 総合的病害虫管理のための生物農薬タンク混合との適合性 | +0.60% | グローバル、特に有機農業転換地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要作物害虫における有機リン系・カーバメート系農薬への耐性の急速な進化

フィールドモニタリングにより、インド・タミル・ナードゥ州のオオタバコガ(Helicoverpa armigera)が有機リン系農薬キナルホスに対して15倍、カーバメート系農薬カルバリルに対して8倍の耐性を示すことが確認されており、集約的な綿花栽培システムにおいてこれらの農薬が有効な選択肢でなくなっています。ブラジルの大豆地帯やインドの中央綿花地帯でも100倍を超える耐性比が報告されており、数十年にわたるアセチルコリンエステラーゼ標的型散布が標的部位変異とP450を介した代謝的解毒の両方を選択してきた結果です。有効性が低下するにつれ、農業者は異なる作用機序を活用し高いフィールドレベルのノックダウン効果を維持するピレスロイドプログラムへと急速に移行しており、大豆・綿花・落花生の輪作における需要を持続させています。この代替トレンドは、有機リン系・カーバメート系有効成分を地域のIPMガイドラインから除外し、調達予算を事実上ピレスロイド製品へと誘導する普及指導サービスの勧告によってさらに強化されています。耐性メカニズムは多遺伝子性であり、害虫集団間で容易に伝播するため、農業専門家は有機リン系・カーバメート系農薬の失効が地理的に継続して拡大すると予測しており、ピレスロイドサプライヤーへの持続的な需要が固定化されています。

ネオニコチノイド規制によるピレスロイド散布剤・種子処理剤への作付転換

2025年1月に施行されたカリフォルニア州の小売禁止措置および2024年12月に完全実施された英国のミツバチに有害なネオニコチノイドの段階的廃止により、葉面散布型および種子処理型ピレスロイドへの即時需要急増が生じています。[1]UCANR、「ネオニコチノイド系農薬の販売停止」、ucanr.edu欧州連合における同様の最大残留限界値の閾値は、禁止されたネオニコチノイドの残留物を0.01 mg/kgに制限しており、農業者はピレスロイド農薬を用いた種子処理プログラムへの切り替えを余儀なくされています。中西部のトウモロコシ・大豆システムを追跡している大学の研究では、ジアミド・ピレスロイド配合剤が広域スペクトル防除を実現しながら残留基準値内に収まるため、シェアを拡大していることが明らかになっています。輸出依存型経済圏全体での急速な政策収束は、少なくとも2027年まではピレスロイド代替を支持する規制の勢いが継続することを示唆しています。

大豆・綿花作付面積の拡大

ブラジル、アルゼンチン、パラグアイは2025年に記録的な大豆生産量を達成する軌道にあり、ピレスロイド種子処理・葉面散布プログラムの地域的な展開が拡大しています。サハラ以南アフリカでは、ドナー資金による農業プロジェクトが2028年までに機械化された綿花・大豆の作付面積を160万ヘクタール追加しており、費用対効果の高い害虫防除への堅固な基礎需要をもたらしています。ベトナムおよびミャンマーにおける東南アジアの作付面積増加もさらに数量見通しを強化しており、農業用ピレスロイド市場が害虫被害を受けやすい広葉樹種への作物構成の転換から引き続き恩恵を受けることを確実にしています。

バッファーゾーン規制に対応するマイクロカプセル化低飛散製剤

環境保護庁による散布除外ゾーンの改定により、微細液滴に対して30メートルのセットバックが義務付けられ、飛散軽減が法令遵守上の重要事項となっています。[2]連邦官報、「散布除外ゾーン改正」、federalregister.govカプセル化ピレスロイドは有効成分をゆっくりと放出し、目標外への移動を最大57%低減しながら散布間隔を延長します。Milliken & Companyによる2023年のEncapsys買収は、欧州連合の今後のマイクロプラスチック規制に適合する生分解性カプセル壁の供給を強化します。小売業者や認証機関が花粉媒介者の安全性審査を厳格化するにつれ、カプセル化製剤は有効性と環境スチュワードシップのバランスを取る必要がある高付加価値の果物・野菜・綿花システムにおいて急速に優先される選択肢となっています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ピレスロイド耐性オオタバコガおよびスポドプテラ種の急速な進化 | -1.40% | 綿花地帯で最も深刻なグローバル規模の問題 | 短期(2年以内) |

| 主要穀物輸入地域における最大残留限界値の厳格化 | -0.80% | 欧州連合、日本、韓国 | 中期(2〜4年) |

| 葉面殺虫剤需要を低減するGM Bt作物の普及加速 | -0.60% | インド、ブラジル、アルゼンチン、アフリカでの拡大 | 長期(4年以上) |

| 食品小売業者およびNGOからの花粉媒介者安全性への高まる監視 | -0.50% | 北米、欧州、主要輸出市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ピレスロイド耐性オオタバコガおよびスポドプテラ種の急速な進化

集約的なピレスロイド使用により、オオタバコガおよびスポドプテラ種においてkdr耐性および代謝耐性アレルが選択され、フィールドレベルの防除効果が低下し、農業者はコストのかかる再散布サイクルを余儀なくされています。インドの短期綿花では現在、1ヘクタールあたり平均4.5回の追加散布が行われており、投入コストが1ヘクタールあたり28米ドル増加し、耐性のフィードバックループが加速しています。業界コンソーシアムは農場でのモニタリングと耐性管理教育に資金を提供していますが、特に小規模農家システムでは作用機序のローテーション採用が依然として一貫していません。広範なスチュワードシップが実施されなければ、耐性による収量損失が製剤の改善を上回る恐れがあります。

主要穀物輸入地域における最大残留限界値の厳格化

欧州食品安全機関は輸入豆類におけるデルタメトリンの限界値を審査中であり、パブリックコンサルテーションの下で0.1 mg/kgから0.03 mg/kgへの暫定的な引き下げが検討されています。日本および韓国における並行審査は、より低い許容閾値へのグローバルな移行を示しています。研究開発パイプラインでは現在、低残留有効成分、急速に分解する相乗剤、および用量をキャノピー密度に合わせて調整するデジタルツールが重点的に開発されています。残留基準値以下の残留プロファイルを実証できるサプライヤーは、多国籍穀物商社から優先調達の地位を獲得できる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デュアルアクション配合剤が残効性を延長

タイプIIピレスロイドは2024年に農業用ピレスロイド市場シェアの38%を占め、広域スペクトルのノックダウン効果と確立された規制承認に支えられています。デュアルアクション配合剤はCAGR 11.8%で進展しており、補完的な作用機序を活用して耐性を軽減し、防除期間を拡大しています。製剤メーカーはラムダ-シハロトリンをジアミドまたはスピノシンと組み合わせ、単一有効成分の基準製品に対して18〜25%の価格プレミアムを持つプレミアム製品を生み出しています。タイプI分子は、収穫前の短い期間における迅速なノックダウンが重要な専門園芸分野での関連性を維持しています。継続的な特許出願は、残留基準値を満たしながら有効性を犠牲にしない相乗剤強化カプセルおよび急速分解エステル農薬を中心とした堅固なイノベーションパイプラインを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

作物タイプ別:綿花が最も速い増分量を牽引

油糧種子・豆類は2024年の農業用ピレスロイド市場規模の46%を占め、南米における記録的な大豆作付面積とインドにおけるヒヨコマメ作付面積の拡大によるものです。[3]Farmdoc Daily、「南米の記録的な大豆収穫」、farmdocdaily.illinois.edu繊維作物、主に綿花は、2030年までに最高のCAGR 12.6%を記録すると予測されています。このセグメントは、Bt採用地域においても持続的なカメムシおよびコットンボールワームの圧力から恩恵を受け、葉面散布頻度を維持しています。穀物・雑穀はネオニコチノイドへの種子処理規制が強化される中で安定した需要を維持しており、果物・野菜の農業者は輸出市場の残留基準値と花粉媒介者安全プロトコルを満たすカプセル化またはデュアルアクションピレスロイドへの移行を進めています。

製剤タイプ別:カプセル化懸濁剤が規制上の支持を獲得

乳剤は2024年に42%のシェアで依然として主導的地位を占めており、価格対性能比の高さから流通業者に支持されています。マイクロカプセル化懸濁剤はCAGR 13.2%で最も高い成長を示しており、規制当局、小売業者、監査機関が飛散低減技術を重視するようになっています。ポリマー壁の革新により残効活性が延長され、光分解による損失が低減され、生物農薬との柔軟なタンク混合が可能になっています。懸濁剤および水和剤は価格に敏感な小規模農家市場で引き続き人気があり、超低量エアロゾルは精密な液滴スペクトルを必要とする高付加価値の果樹園および温室システムに対応しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2024年に44%の売上シェアで首位を占めました。低毒性製剤に対する中国の政策的インセンティブとインドの綿花・大豆作付面積の増加が需要を支えています。東南アジアの水稲・パーム油システムが増分量を加え、オーストラリアの厳格な飛散基準が乳剤からカプセル化懸濁剤への代替を加速しています。

アフリカはCAGR 9.8%で最も成長の速い地域であり、ドナー支援の機械化プロジェクトと農業資材販売チャネルの正式化に向けた政府の取り組みによって牽引されています。南アフリカは精密散布ドローンの採用をリードしており、ナイジェリアの民間部門による倉庫改革が製品の入手可能性を向上させています。東アフリカの園芸輸出業者は、残留検査の不合格による価格ペナルティを負うことなく欧州の最大残留限界値(MRL)の閾値を満たすのに役立つマイクロカプセル化ピレスロイドを好んでいます。

北米は成熟した需要によって制約されているものの、1エーカーあたりの農薬コストを半減させるAI誘導スポット散布の急速な普及に支えられ、緩やかな成長を示しています。米国の綿花・トウモロコシ生産者は、可変レートのピレスロイド散布を誘発するデジタルスカウティングツールに投資しており、全体的な使用量を削減しながら作付面積のカバレッジを維持しています。欧州は引き続きコンプライアンス主導であり、サプライヤーは今後の持続可能な使用規制の目標と有効性を両立させる急速分解エステルの研究開発に注力しています。

競合環境

農業用ピレスロイド市場は中程度に集中しています。BASF、Bayer、Syngenta、FMC、UPLが合わせて最大の市場シェアを保有しており、地域専門企業にとって意味のある成長余地が残されています。リーダー企業は、技術グレードの合成からデジタル農場アドバイザリープラットフォームまでの統合サプライチェーンを活用して、流通と価格優位性を確保しています。BASFのカプセル懸濁剤特許とBayerのAI対応Climate FieldView統合は、農薬をデシジョンサポートエコシステムに組み込むバンドル戦略の典型例です。

各社は生分解性壁材料や地域の耐性プロファイルに対応する相乗剤の組み合わせなどのホワイトスペース機会を狙っています。Meghmani OrganicsおよびPI Industriesは、多国籍企業からのコスト効率を求めるアウトソーシングを取り込むため、インドでの技術グレード受託製造能力を拡大しています。SumitomoおよびMitsui Chemicalsは、日本のプラスチック廃棄物規制に適合するリグニン系壁ポリマーに関する研究開発パートナーシップを深化させています。

ドローン製造・農場データスタートアップとの戦略的提携が増加しています。SyngentaとRantizoの提携はターンキー散布サービスを提供し、FMCはArcファーム意思決定プラットフォームとPrecision AIの長時間飛行ドローン機体とのAPIリンクを試験運用しています。これらの協業は、ラベル最適化された散布レシピを自律システムに直接組み込むことで製品ロイヤルティを確保し、使用現場でのブランド差別化を強化することを目的としています。

農業用ピレスロイド業界リーダー

BASF SE

FMC Corporation

UPL Ltd

Bayer AG

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年11月:FMC Corporationは、米国での発売に向けて新しい殺虫剤・生物殺菌剤プレミックス作物保護製品「Ethos Elite LFR」を発売しました。この製品は、実績あるピレスロイド系殺虫剤であるビフェントリンと、2つの独自生物菌株(Bacillus velezensis RTI301およびBacillus subtilis RTI477)を組み合わせています。この組み合わせにより、初期の病害および土壌害虫に対する広域スペクトル防除を実現します。

- 2022年9月:FMC Corporation Indiaは、ビフェントリンを主要有効成分として含む殺虫剤「Talstar Plus」を含む3つの新製品を導入し、ポートフォリオを拡大しました。Talstar Plusは、インドの農業者が栽培する落花生、綿花、サトウキビ作物に影響を与える吸汁性・咀嚼性害虫から保護します。

世界の農業用ピレスロイド市場レポートの調査範囲

| タイプIピレスロイド |

| タイプIIピレスロイド |

| デュアルアクション製剤 |

| その他 |

| 穀物・雑穀 |

| 油糧種子・豆類 |

| 果物・野菜 |

| 繊維作物 |

| その他 |

| 乳剤 |

| 懸濁剤 |

| 水和剤・粒剤 |

| マイクロカプセル化懸濁剤 |

| エアロゾルおよび超低量製剤 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| 製品タイプ別 | タイプIピレスロイド | |

| タイプIIピレスロイド | ||

| デュアルアクション製剤 | ||

| その他 | ||

| 作物タイプ別 | 穀物・雑穀 | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| 繊維作物 | ||

| その他 | ||

| 製剤タイプ別 | 乳剤 | |

| 懸濁剤 | ||

| 水和剤・粒剤 | ||

| マイクロカプセル化懸濁剤 | ||

| エアロゾルおよび超低量製剤 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

農業用ピレスロイド市場の現在の規模はどのくらいですか?

農業用ピレスロイド市場規模は2025年に45億米ドルに達し、2030年までに60億米ドルに達すると予測されています。

世界の売上をリードする製品タイプはどれですか?

タイプIIピレスロイドは2024年に38%の市場シェアでトップとなっており、広域スペクトルの有効性と長年にわたる登録実績によるものです。

最も急速に拡大している地域はどこですか?

アフリカは最も成長の速い地域であり、近代化プログラムと農業資材販売ネットワークの改善により普及が進み、2030年までにCAGR 9.8%で成長すると予測されています。

規制は製品イノベーションをどのように形成していますか?

バッファーゾーンおよび飛散制御の義務付けと最大残留限界値の厳格化により、目標外への暴露を制限しながら有効性を維持するマイクロカプセル化製剤に向けた研究開発が促進されています。

最終更新日: