セマンティックレイヤーおよびナレッジグラフにおけるエージェンティックAI市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

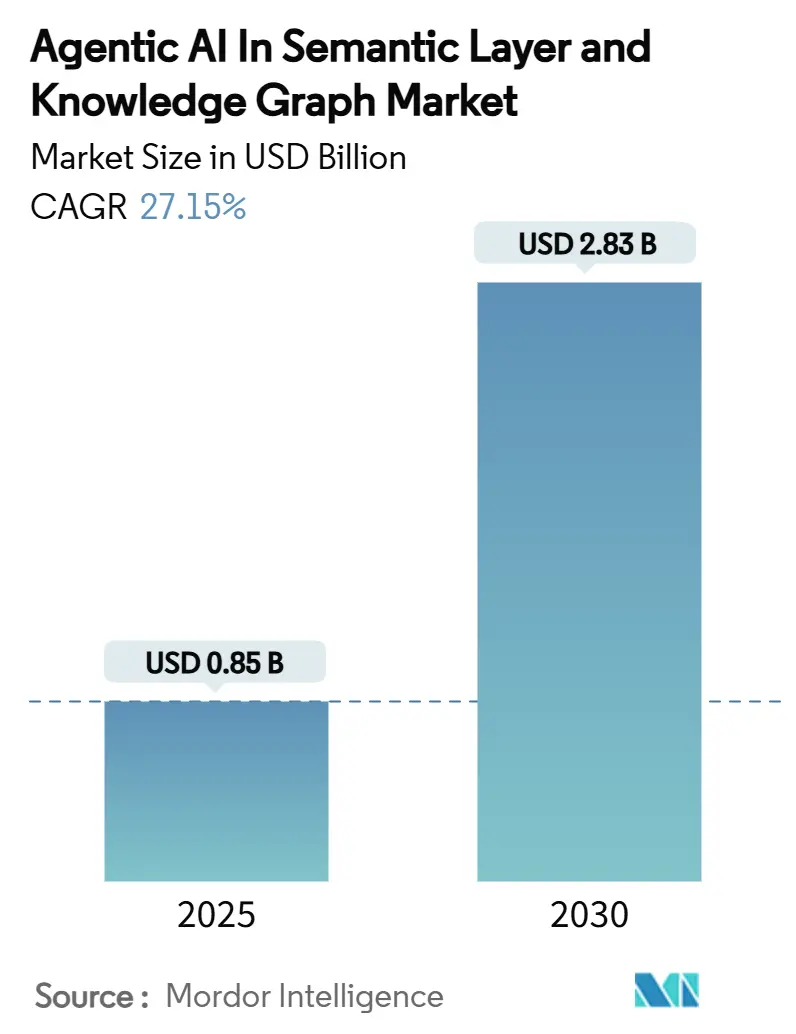

| 市場規模 (2025) | 0.85 十億米ドル |

| 市場規模 (2030) | 2.83 十億米ドル |

| 成長率 (2025 - 2030) | 27.15% CAGR |

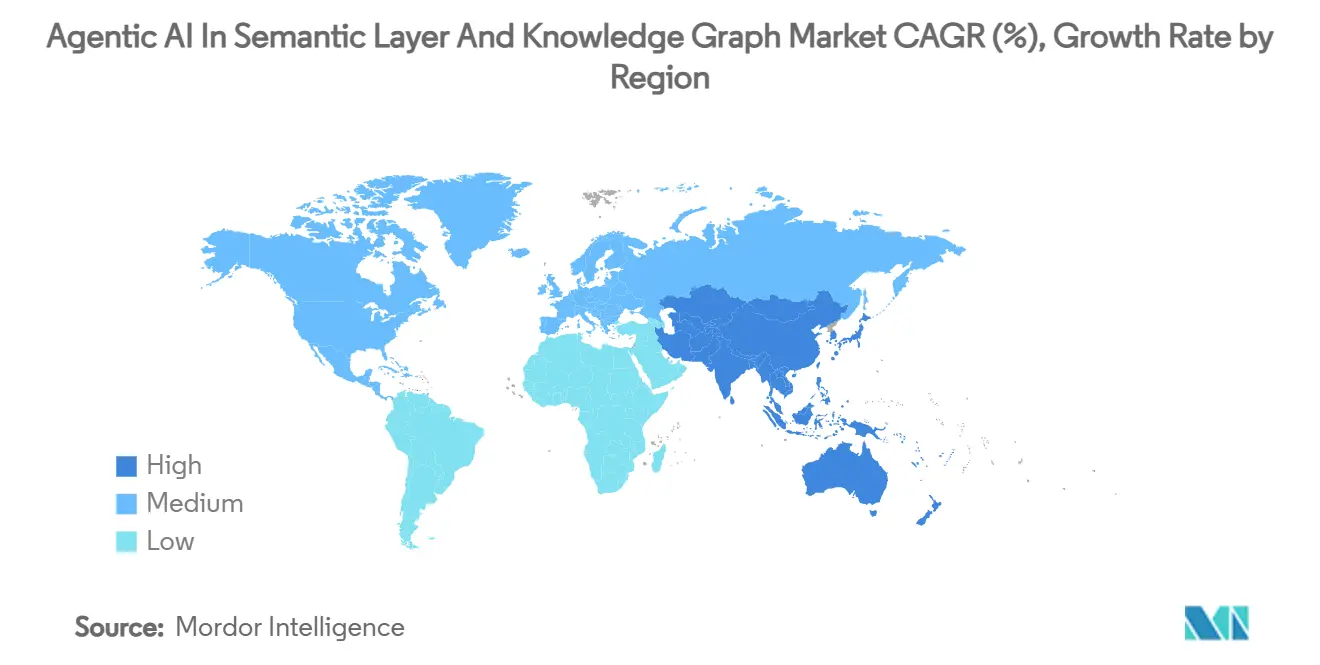

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

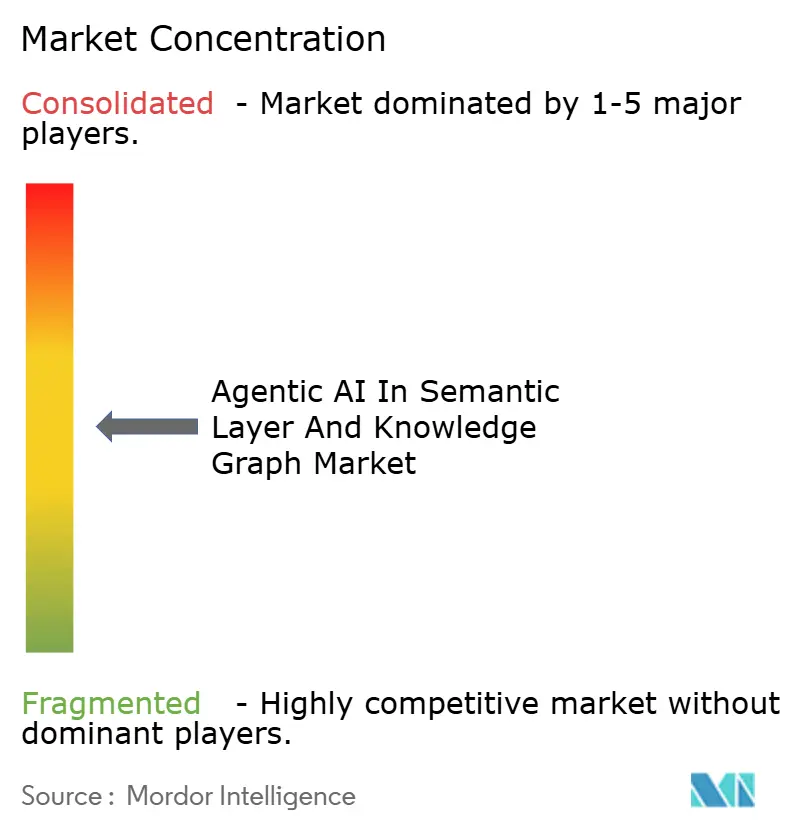

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるセマンティックレイヤーおよびナレッジグラフにおけるエージェンティックAI市場分析

セマンティックレイヤーおよびナレッジグラフにおけるエージェンティックAI市場規模は2025年に8億5,000万米ドルとなり、2030年までに28億3,000万米ドルに達すると予測されており、同期間において27.15%のCAGRを示します。大規模言語モデルによるパラメトリック学習のみに依存するのではなく、適切に構造化されたナレッジ資産を推論できる自律型エージェントを展開しようとする企業の緊迫したニーズが、この成長を牽引しています。ソフトウェアコンポーネントは引き続き支配的な地位を維持していますが、企業がレガシースタックへのグラフ統合に関する実践的なサポートを求めるにつれ、アドバイザリーおよびインテグレーションサービスがそれを上回る成長を示しています。クラウド展開は依然として実装の大部分を占めていますが、データ主権に関する懸念が高まる中、オンプレミス展開がより速いペースで拡大しています。北米は引き続き収益リーダーの地位を維持していますが、アジア太平洋地域の公共部門によるAIイニシアティブおよび製造業のデジタル化プログラムが、同地域を成長ランキングの首位へと押し上げています。グラフデータベースの既存プレイヤーが記録的な資金調達を確保し、ハイパースケールクラウドがグラフサービスをネイティブに組み込む中、競争の激しさが増しています。

主要レポートのポイント

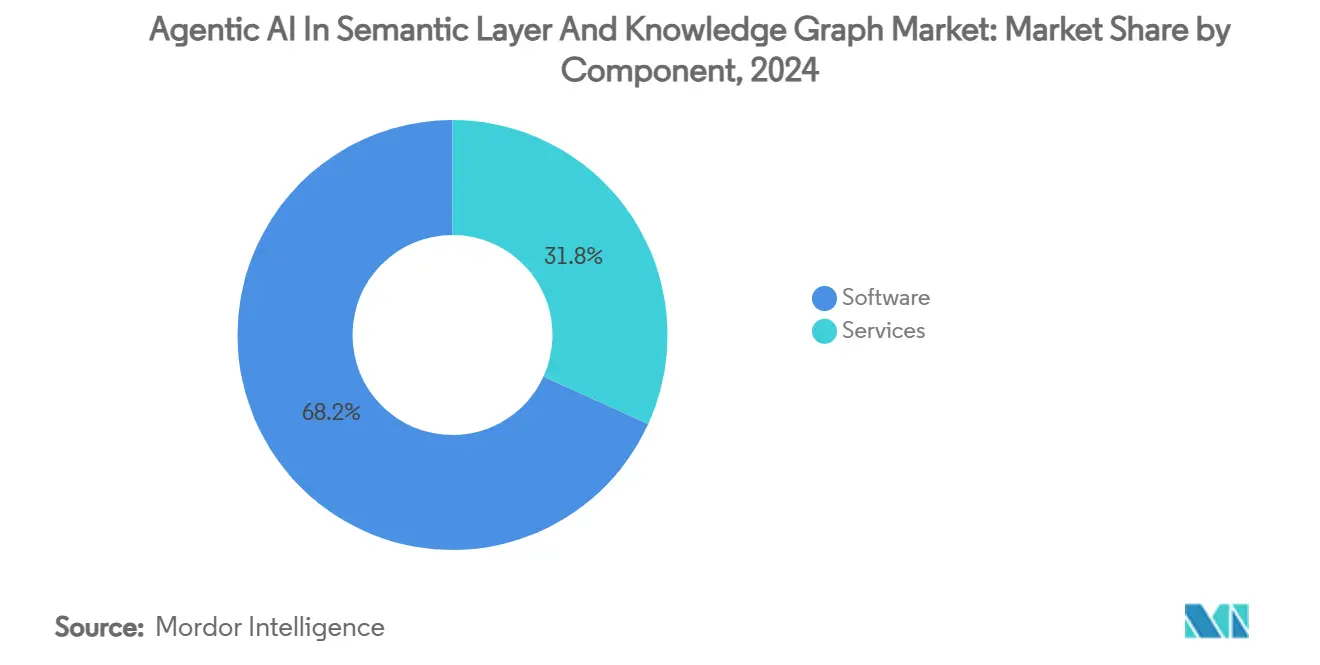

- コンポーネント別では、ソフトウェアが2024年のセマンティックレイヤーおよびナレッジグラフにおけるエージェンティックAI市場シェアの68.2%を占め、サービスは2030年にかけて27.8%のCAGRで拡大しています。

- ナレッジグラフタイプ別では、エンタープライズナレッジグラフが2024年のセマンティックレイヤーおよびナレッジグラフにおけるエージェンティックAI市場規模の52.3%のシェアを保持し、ドメイン特化型グラフは29.4%のCAGRで拡大しています。

- アプリケーション別では、顧客および360度ビューアナリティクスが2024年に24.7%の収益シェアでトップとなり、会話型およびエージェンティックAIアシスタントは34.1%のCAGRで拡大すると予測されています。

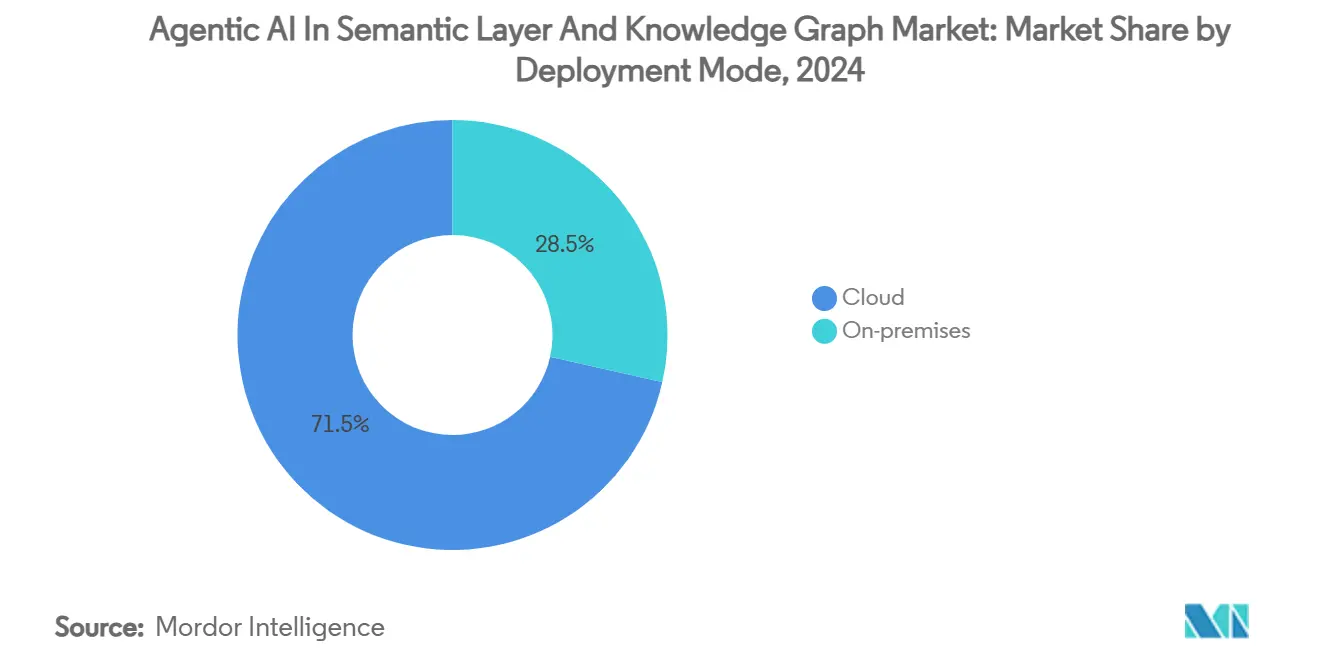

- 展開モード別では、クラウドインストールが2024年収益の71.5%を占めましたが、オンプレミス構成は32.5%のCAGRで成長しています。

- 最終用途産業別では、BFSIが2024年に31.2%のシェアで支配的であり、ヘルスケアおよびライフサイエンスは30.7%のCAGRが見込まれています。

- 地域別では、北米が2024年収益の38.9%を占め、アジア太平洋は2030年にかけて28.9%のCAGRを記録すると予測されています。

セマンティックレイヤーおよびナレッジグラフにおけるグローバルエージェンティックAI市場のトレンドとインサイト

促進要因の影響分析

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIによる検索拡張生成(RAG)ワークフローへの需要 | +6.2% | 北米とEUに集中したグローバル | 短期(2年以内) |

| 接続された企業データの爆発的増加 | +5.8% | アジア太平洋の製造業が採用をリードするグローバル | 中期(2〜4年) |

| クラウドネイティブグラフプラットフォームによる総所有コストの低減 | +4.1% | 北米とEUが主要、アジア太平洋は新興 | 中期(2〜4年) |

| BFSIにおける規制・リスクコンプライアンス需要 | +3.7% | EU GDPRおよび米国州プライバシー法が牽引するグローバル | 長期(4年以上) |

| モデルコンテキストプロトコル(MCP)の標準化によるプラグアンドプレイレイヤーの解放 | +2.9% | エンタープライズソフトウェアベンダーが主導するグローバル | 短期(2年以内) |

| ドメイン特化型セマンティックレイヤースタートアップへのベンチャーキャピタル投資ブーム | +2.1% | 北米とEUに集中し、アジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

検索拡張生成(RAG)ワークフローに向けた生成AIの推進

企業は、単純なプロンプトエンジニアリングから、大規模言語モデルと検証済みの組織ナレッジグラフを組み合わせたRAGアーキテクチャへと移行しています。Neo4jとAzure OpenAI Serviceの統合により、チームは生成出力を信頼性の高いデータに基づかせることができ、規制産業における採用を妨げるハルシネーションを軽減します。TigerGraphの2025年1月のTigerVectorリリースは、ベクトル検索とグラフクエリを統合し、1つのプラットフォームで非構造化埋め込みと構造化関係を管理できるようにします。[1]TigerGraph、「TigerVector: 高度なRAGのためのグラフデータベースにおけるベクトル検索のサポート」、tigergraph.comグローバルな銀行での初期パイロットでは、GraphRAGパイプラインがドキュメント検索システムを置き換えた際に、コンプライアンスレビューが40%短縮されることが示されています。こうした成果が、エージェンティックAIアシスタントに特化したセマンティックレイヤーへの経営陣の意欲を強化しています。

接続された企業データの爆発的増加

IoTの展開、マルチクラウド環境、およびデジタルサプライチェーンにより、従来のデータウェアハウスではモデル化できない関係性豊富なデータが企業に溢れています。ABBは40のERPシステムからのフィードを統一されたセマンティックレイヤーに統合し、数百万米ドルのコスト削減を実現しました。シーメンス・エナジーはmetaphactoryを活用して初年度に1,500時間の手作業を削減し、タービンスペアパーツの物流を最適化しました。[2]Metaphacts、「シーメンス・エナジーがmetaphactoryナレッジグラフでアプリケーション開発を加速」、metaphacts.comジャガー・ランドローバーなどの自動車リーダーは、TigerGraphを導入した後、サプライチェーンのクエリ時間を3週間から45分に短縮しました。こうした成果は、複雑な資産・プロセス・サプライヤーネットワーク全体でエージェンティックAIの推論を支える投資の正当性を裏付けています。

クラウドネイティブグラフプラットフォームによる総所有コストの低減

エラスティックアーキテクチャとマネージドサービスにより、グラフワークロードに関連するスキル負担とインフラ支出が軽減されます。AWSは、Aurora I/O最適化構成を使用することで、I/O集約型グラフトラバーサルにおいて最大40%のコスト削減を報告しています。Neo4j Auraは定常的なデータベース管理業務を排除し、クエリのピークに合わせてキャパシティを調整します。Neptune Serverlessなどのサーバーレスオプションは、会話型AIユースケースに典型的な変動するセマンティックレイヤートラフィックに合わせて支出をさらに調整します。選択的なエンティティ抽出とインクリメンタル更新を採用する企業は、精度を維持しながらRAGインデクシングコストを削減します。

BFSIにおける規制・リスクコンプライアンス需要

金融機関は、説明可能性、データリネージ、およびプライバシーに関する厳格な義務に直面しています。GDPRおよび新興の米国州法により、銀行は個人情報の流れを正確にマッピングすることを強いられており、これはナレッジグラフが自動化するタスクです。今後施行されるEU AI法は、高影響システムに対するリスク評価を要求し、BFSIの既存プレイヤーが監査証跡とアルゴリズムの透明性のためにセマンティックレイヤーを組み込むことを促進します。モルガン・スタンレーのGPT-4ナレッジ管理展開は、社内コンプライアンスチームの要件を満たすためにグラフに基づく説明に依存しています。

抑制要因の影響分析

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グラフデータエンジニアリング人材の不足 | -4.3% | アジア太平洋新興市場で深刻な不足が見られるグローバル | 長期(4年以上) |

| デュアル標準の摩擦(RDF対プロパティグラフ) | -2.8% | エンタープライズソフトウェアベンダーが最も影響を受けるグローバル | 中期(2〜4年) |

| 高い初期ライセンスおよびインテグレーションコスト | -2.1% | 中小企業の採用が特に影響を受けるグローバル | 中期(2〜4年) |

| オープンソースグラフクエリ言語に関するIPライセンスの不確実性 | -1.4% | 企業の法務部門が最も懸念するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グラフデータエンジニアリング人材の不足

Cypher、SPARQL、および新興のGQLスキルへの需要は供給をはるかに上回っています。上級グラフスペシャリストに対する100万米ドルを超える給与パッケージが人材不足を浮き彫りにしています。急速なAI採用が地域のトレーニングパイプラインを上回るアジア太平洋の企業が最も苦労しており、数千のポジションが空席のままとなっています。ドイツの業界団体は、2026年までに78万件の未充足技術職を予測しており、グラフエンジニアリングはその中でも最も採用が困難な分野の一つです。企業研修イニシアティブは助けになりますが、深いセマンティックモデリングの専門知識には到達することはほとんどなく、プロジェクトのタイムラインが長引いています。

デュアル標準の摩擦(RDF対プロパティグラフ)

プラットフォームの選択が一つの標準に縛られるように見える場合、企業は躊躇します。RDFはオントロジーの厳密さをもたらしますが、プロパティグラフは運用アナリティクスにおいてスピードを提供します。RDFとISO GQLは収束を目指していますが、ベンダーのタイムラインは様々であるため、ハイブリッドスタックを構築するアーキテクトはコストのかかるコネクタとデータの重複に直面します。独自の拡張機能がさらなる断片化を招き、スイッチングコストを高め、広範な採用を遅らせています。

セグメント分析

コンポーネント別:ソフトウェアの優位性の中でサービスが加速

セマンティックレイヤーおよびナレッジグラフにおけるエージェンティックAI市場のソフトウェア部門は、グラフデータベースおよびセマンティックエンジンの定期購読によって牽引され、2024年収益の68.2%を生み出しました。しかし、企業がレガシースタックにグラフを組み込むために専門コンサルタントに依存するにつれ、サービスは27.8%のCAGRを記録しています。成功がニュアンスのあるオントロジー設計と安全なパイプラインオーケストレーションにかかっているため、インテグレーションパートナーはプレミアム料金を要求します。

実装ロードマップは、プラットフォームライセンスと複数年のサポート契約を組み合わせることが多いです。ベンダーは、社内チームの敷居を下げるリファレンスオントロジーとローコードツールをパッケージ化することで対応していますが、外部専門知識への需要は依然として堅調です。このダイナミクスにより、サービスはソフトウェアの優位性を覆すことなく、その収益シェアを侵食し続ける立場に置かれています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ナレッジグラフタイプ別:ドメイン特化型グラフがイノベーションを牽引

エンタープライズナレッジグラフは2024年支出の52.3%を占め、幅広い部門横断的なリポジトリに対する企業のニーズを反映しています。ドメイン特化型の代替手段は、臨床試験や半導体歩留まりなどのニッチ分野における焦点を絞ったROIにより、現在29.4%のCAGRを記録しています。組織は、成果が迅速に具体化し、モデルが管理しやすい状態を保つため、狭いスコープを重視します。

ハイパースケーラーが提供するウェブスケールグラフは引き続き成長していますが、より安定したペースで、コア推論エンジンではなく外部コンテキストレイヤーとして機能することが多いです。中規模企業は、メンテナンス予算を膨らませることなく全体的なナレッジカバレッジを拡大するために、購入したオープンウェブトリプルと独自のドメイングラフをますます組み合わせています。

アプリケーション別:エージェンティックAIアシスタントが成長軌道をリード

顧客および360度ビューアナリティクスは、企業がオムニチャネル行動を単一レコードに統合するにつれ、2024年収益の24.7%を維持しました。しかし、エージェンティックAIアシスタントは、経営幹部が単に報告するだけでなく行動を取ることができる自律型システムを承認するにつれ、34.1%のCAGRで拡大しています。初期展開では、アシスタントがコールセンターの対応時間を短縮し、請求書照合などの複雑なワークフローをオーケストレーションしていることが示されています。

不正検知は、グラフが隠れた関係を明らかにする能力を持つことから、契約更新の安定した源泉であり続けています。レコメンデーションエンジンは、小売業者がハイパーパーソナライゼーションの利益を追求するにつれてペースを維持しています。ナレッジディスカバリープラットフォームは、セマンティック検索が研究者の生産性を向上させるR&D重視の業種において特に需要を補完しています。

展開モード別:オンプレミスの成長がデータ主権への懸念を反映

クラウドは2024年支出の71.5%を占めましたが、プライバシー規制が強化される中、オンプレミスインストールは32.5%のCAGRを記録しています。欧州の銀行および米国のヘルスケアプロバイダーは、プロトタイピング用のクラウドサンドボックスを維持しながら、機密性の高いワークロードをプライベートクラスターに移行しています。

マネージドサービスとエッジノードを組み合わせたハイブリッドアーキテクチャが台頭しています。企業は低リスクの推論タスクをサーバーレスエンドポイントに配置しながら、生データセットを社内に保持しています。この組み合わせは運用の複雑さを増しますが、規制当局と財務責任者の双方を満足させ、コスト効率とガバナンス義務のバランスを取っています。

最終用途産業別:ヘルスケアがBFSIのリーダーシップを超えて加速

BFSIは、コンプライアンスおよびリスクユースケースに牽引され、2024年総収益の31.2%を生み出しました。ヘルスケアおよびライフサイエンスは現在、30.7%のCAGRで他のすべての業種を上回っています。製薬大手は分子発見サイクルを短縮するためにドメイングラフを展開し、病院システムは包括的な患者記録のためにセマンティックレイヤーを活用しています。

小売業は、レコメンデーションアルゴリズムがバスケットサイズを拡大するにつれて密接に続いています。製造業はサプライチェーンの可視性と予測品質アナリティクスのためにグラフを活用しています。政府の採用が加速しており、機関はデータ主権法を遵守しながらサービス提供を改善するために、分散した市民データベースを連携させています。

地域分析

北米は2024年収益の38.9%を生み出し、シリコンバレーの活発なスタートアップパイプラインとニューヨークの金融主導の採用に支えられています。データベースベンダーとして史上最大となるNeo4jの3億2,500万米ドルのシリーズF資金調達ラウンドは、投資家の確信を示しています。[3]Neo4j、「Neo4jがデータベース史上最大の3億2,500万米ドルのシリーズF投資を発表」、neo4j.comAWS、マイクロソフト、およびグーグルはグラフサービスをAIスタックに統合し、参入障壁を下げ、地域の優位性を固めています。

アジア太平洋は、北京の「AI+」プログラム、東京の製造業デジタル化推進、およびインドの急成長するサービスセクターに牽引され、28.9%のCAGRで前進しています。地域ベンダーは中国語、日本語、ヒンディー語のデータセット向けにオントロジーをローカライズし、対応可能な市場を拡大しています。政府のインセンティブが、セマンティックな相互運用性を必要とするスマートファクトリーおよびスマートシティ構成のパイロットプロジェクトを補助しています。

欧州は、説明可能性を優先するGDPRおよび今後施行されるAI法のもとで安定した成長を維持しています。ドイツの自動車メーカーは生産計画にナレッジグラフを展開し、ロンドンを拠点とするフィンテック企業はリアルタイムのマネーロンダリング対策チェックにグラフを採用しています。ブレグジット後のデータ移転規則が国境を越えた実装を複雑にし、多国籍企業はEUベースとUKベースのクラスターにデータを分割するハイブリッド展開へと誘導されています。

競合ランドスケープ

セマンティックレイヤーおよびナレッジグラフ産業は、集中度スペクトルの中間に位置しています。Neo4jはリーダーボードのトップに立ち、2024年後半に年間経常収益2億米ドルを超え、生成ワークフローにグラフ推論を組み込むためにAWSと深い共同開発協定を締結しました。TigerGraphは大規模並列アナリティクスによって差別化を図り、RAGワークロードを獲得するためにベクトル検索を追加しています。Stardogはセマンティックウェブの実績とエンタープライズオントロジーを活用して規制対象アカウントを獲得しています。

戦略的買収がこの分野を再形成しています。サムスンの2024年7月のOxford Semantic Technologies買収は、コンシューマーエレクトロニクスにオンデバイスナレッジグラフを注入します。AltairはCambridge SemanticsをそのデータファブリックスイートにAIデータアクセスを簡素化するために統合しました。DatabricksはNeonを10億米ドルで買収し、AIエージェントフレームワークをサーバーレスPostgres機能で支えました。[4]Databricks、「DatabricksがNeonを10億米ドルのデータベース取引で買収」、databricks.com

ハイパースケーラーはマネージドグラフオファリングでアクセスを民主化していますが、専門スタートアップは垂直特化性とAIネイティブ設計の最前線でイノベーションを推進しています。WisdomAIとIllumexは、それぞれ化学プロセスナレッジと自然言語データカタログに取り組むために新たな資本を調達しています。コモディティストレージでの価格競争が激化し、戦場はクエリスピード、ML統合、および開発者エクスペリエンスへと移行しています。

セマンティックレイヤーおよびナレッジグラフにおけるエージェンティックAI産業リーダー

Neo4j, Inc.

TigerGraph, Inc.

Stardog Union, Inc.

Ontotext AD

AtScale, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:TigerGraphがTigerVectorをv4.2に統合し、RAGシナリオのためにベクトル検索とグラフ検索を統合しました。

- 2024年12月:AnthropicがAIツールの相互運用性を合理化するためにオープンモデルコンテキストプロトコルをリリースしました。

- 2024年11月:Neo4jが年間経常収益2億米ドルを超え、ハルシネーションのない生成AIのためにAWSとの協力を深化させました。

- 2024年7月:Samsung Electronicsがオンデバイスナレッジグラフ機能のためにOxford Semantic Technologiesを買収しました。

セマンティックレイヤーおよびナレッジグラフにおけるグローバルエージェンティックAI市場レポートのスコープ

| ソフトウェア(グラフDB、セマンティックレイヤーエンジン、ツーリング) |

| サービス(インテグレーション、コンサルティング、サポート) |

| エンタープライズナレッジグラフ |

| ドメイン特化型ナレッジグラフ |

| ウェブスケールナレッジグラフ |

| 顧客および360度ビューアナリティクス |

| 不正検知とリスク管理 |

| レコメンデーションおよびパーソナライゼーションエンジン |

| 会話型・エージェンティックAIアシスタント |

| ナレッジディスカバリーと調査 |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造業およびサプライチェーン |

| 政府および公共部門 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア(グラフDB、セマンティックレイヤーエンジン、ツーリング) | ||

| サービス(インテグレーション、コンサルティング、サポート) | |||

| ナレッジグラフタイプ別 | エンタープライズナレッジグラフ | ||

| ドメイン特化型ナレッジグラフ | |||

| ウェブスケールナレッジグラフ | |||

| アプリケーション別 | 顧客および360度ビューアナリティクス | ||

| 不正検知とリスク管理 | |||

| レコメンデーションおよびパーソナライゼーションエンジン | |||

| 会話型・エージェンティックAIアシスタント | |||

| ナレッジディスカバリーと調査 | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 最終用途産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 製造業およびサプライチェーン | |||

| 政府および公共部門 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

セマンティックレイヤーおよびナレッジグラフにおけるエージェンティックAI市場の現在の規模はどのくらいですか?

セマンティックレイヤーおよびナレッジグラフにおけるエージェンティックAI市場規模は、2025年に8億5,000万米ドルと評価されています。

今後5年間で市場はどのくらいの速さで成長しますか?

27.15%のCAGRで前進し、2030年までに28億3,000万米ドルに達すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスは、企業がインテグレーションおよびサポートの専門知識を求めるにつれ、27.8%のCAGRで成長しています。

セマンティックレイヤーがエージェンティックAIアシスタントにとって重要な理由は何ですか?

セマンティックレイヤーは、大規模言語モデルを組織の事実に基づくナレッジに基づかせ、規制産業での採用を妨げるハルシネーションを低減することで精度を向上させます。

最も高い成長を記録すると予測されている地域はどこですか?

アジア太平洋は、政府のAIイニシアティブと製造業のデジタル化により、他のすべての地域を上回り、2030年にかけて28.9%のCAGRが見込まれています。

最終更新日: