アフリカ繊維市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

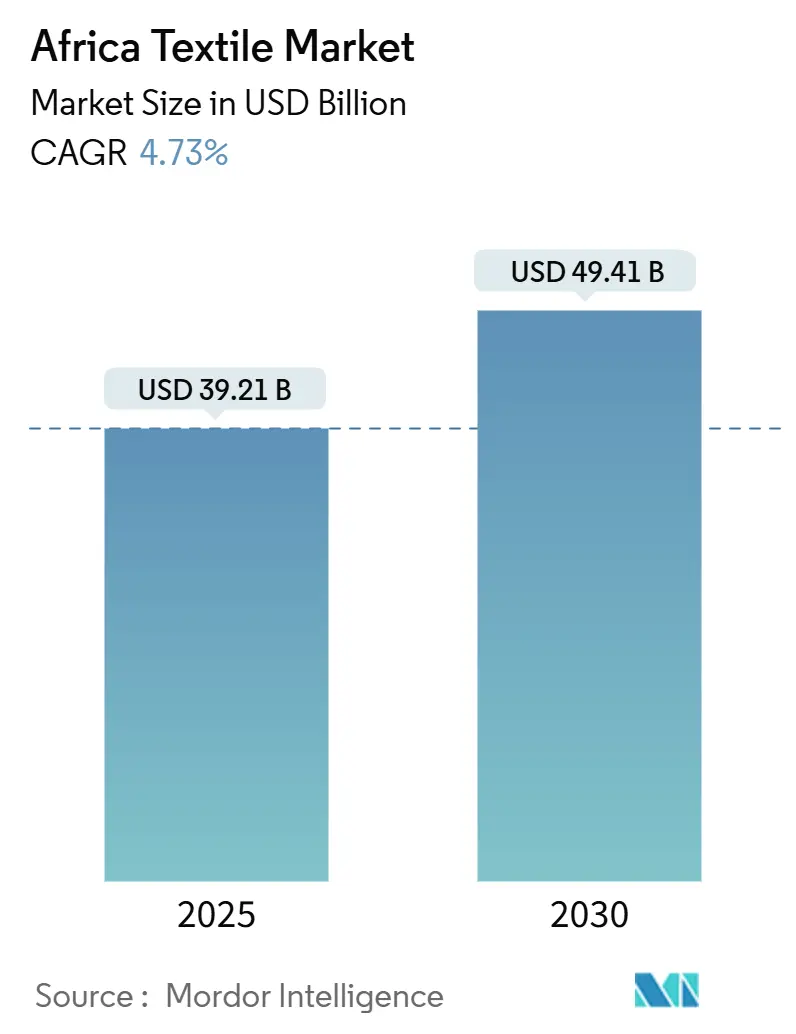

| 市場規模 (2025) | 39.21 十億米ドル |

| 市場規模 (2030) | 49.41 十億米ドル |

| 成長率 (2025 - 2030) | 4.73% CAGR |

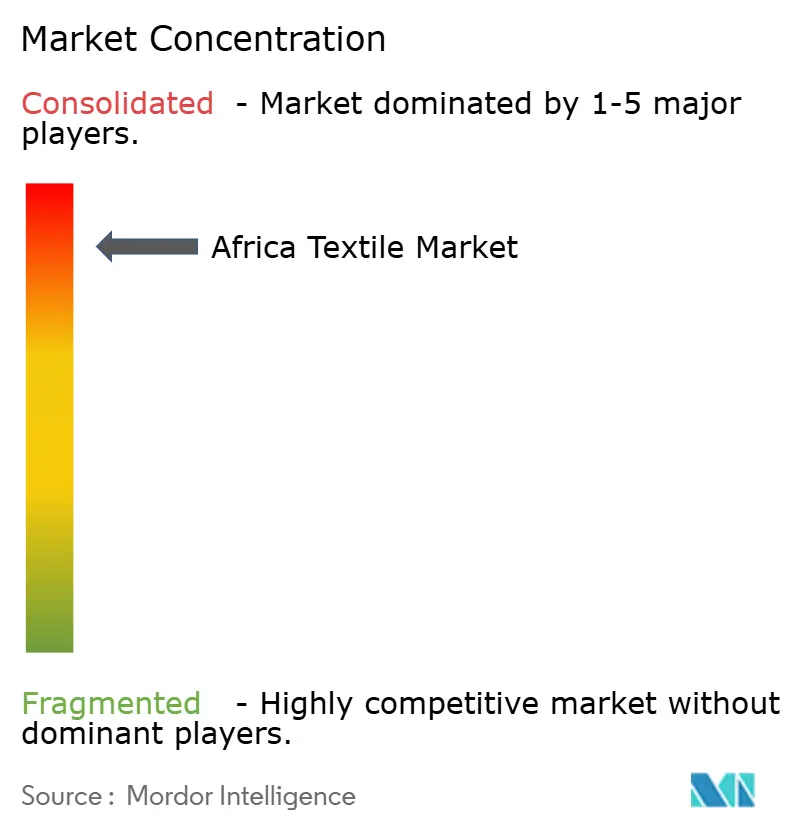

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ繊維市場分析

アフリカ繊維市場規模は2025年に397億1,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率4.73%で成長し、2030年までに494億1,000万米ドルに達する見込みです。人口動態の勢い、急速な都市化、アフリカ域内関税の段階的撤廃が、既製服アパレル、医療用使い捨て製品、技術用繊維への需要を刺激しています。海外投資家は、低コストの電力と簡素化された通関を保証する工業団地に集中した選択的プロジェクトで対応していますが、脆弱な物流、分断されたサプライチェーン、スキルギャップにより、大陸の競争力はアジアのハブに依然として及びません。ポリエステルが主要原材料であり続けていますが、ケニア、南アフリカ、ガーナにおける再生繊維プロジェクトは循環型調達への転換を示しています。ナイジェリアが消費をリードし、エチオピアが輸出志向クラスターの拠点となり、南アフリカはウールおよび自動車用繊維においてニッチな強みを維持しています。

主要レポートのポイント

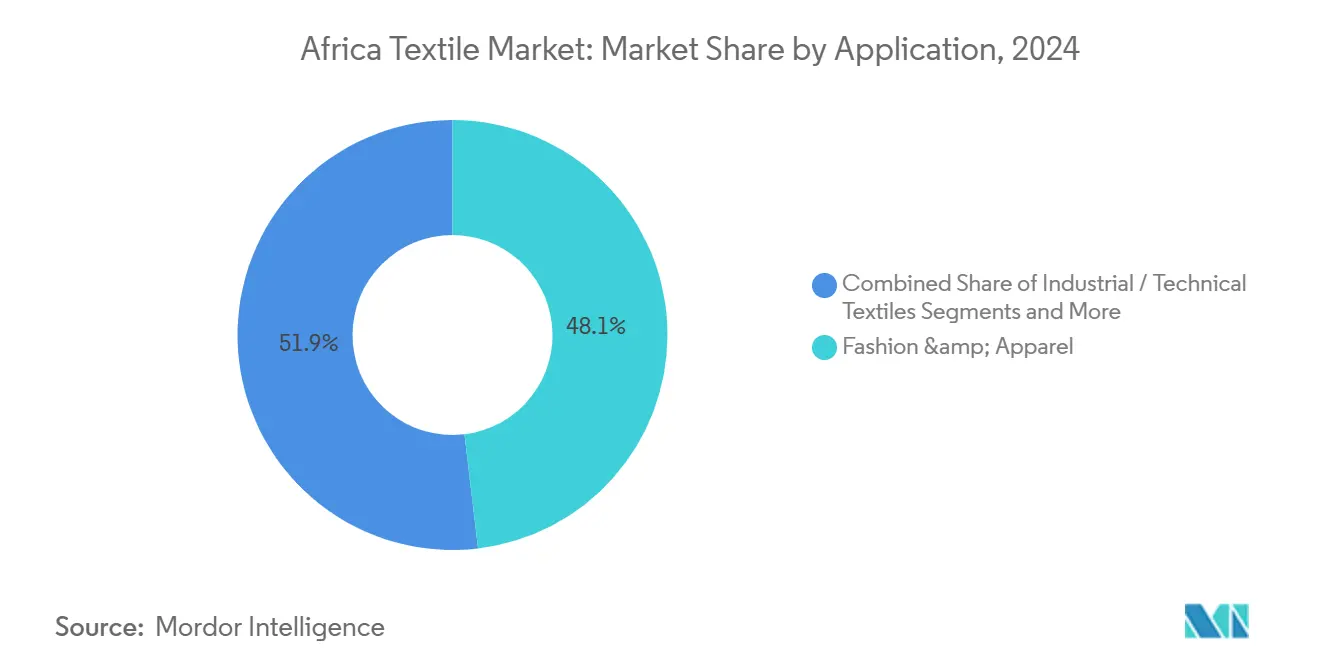

- 用途別では、ファッション・アパレルが2024年のアフリカ繊維市場シェアの48.1%を占め、医療・ヘルスケア繊維は2030年にかけて年平均成長率5.71%で最も速い成長が見込まれます。

- 原材料別では、合成繊維が2024年のアフリカ繊維市場規模の46.8%を占め、再生繊維は2030年にかけて年平均成長率6.02%で拡大する見通しです。

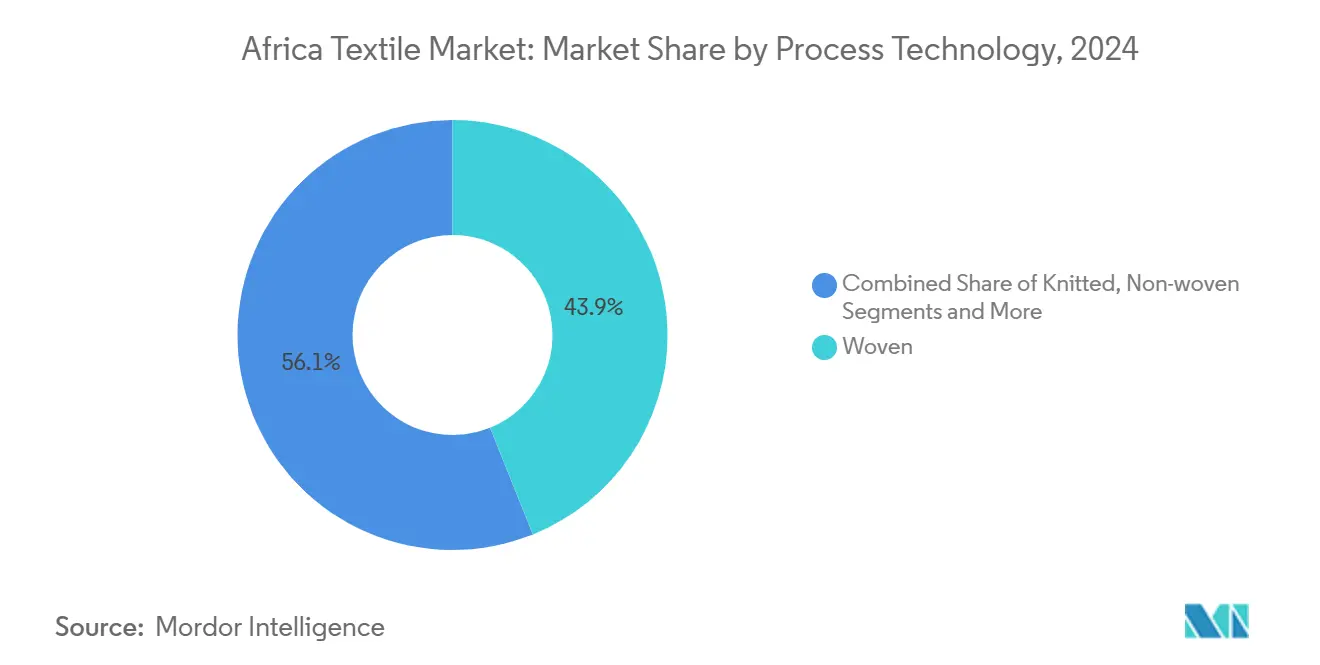

- プロセス別では、織物が2024年のアフリカ繊維市場シェアの43.9%を占め、3D織物・スペーサーファブリックは2030年にかけて年平均成長率5.98%で拡大しています。

- 地域別では、ナイジェリアが2024年のアフリカ繊維市場規模の29.1%を占め、2030年にかけて年平均成長率6.34%で最も成長の速い主要国でもあります。

アフリカ繊維市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 若く都市化が進む人口からのアパレル需要成長が 国内消費を押し上げ | +1.2% | ナイジェリア、ケニア、エチオピア、タンザニア、ガーナ、エジプト | 中期(2~4年) |

| アフリカ大陸自由貿易圏が貿易障壁を削減し、糸・生地・衣料品の 地域バリューチェーンを可能に | +0.9% | 東アフリカおよび西アフリカで早期利益を得る大陸全体 | 長期(4年以上) |

| ニアショアリング・中国プラス1が基本品、作業服、 短納期注文における機会を開拓 | +0.7% | エチオピア、ケニア、レソト、マダガスカル、エジプト、チュニジア | 中期(2~4年) |

| 綿花栽培の可能性と農産物加工イニシアチブが 上流統合を支援 | +0.5% | ベナン、ブルキナファソ、マリ、コートジボワール、タンザニア、 ウガンダ、ナイジェリア | 長期(4年以上) |

| 工業団地・経済特区のインセンティブが紡績・織布・ 裁断縫製仕上げへの外国直接投資を誘致 | +0.8% | エチオピア、ケニア、ガーナ、トーゴ、ナイジェリア、エジプト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

若く都市化が進む人口からのアパレル需要成長が国内消費を押し上げ

アフリカの中央年齢は20歳を下回り、都市部は急速に拡大しており、衣料品・履物への裁量的支出が構造的に増加しています。エチオピア、タンザニア、ウガンダにおける実質GDP成長率4%超は、家計が非公式な仕立てからブランドの既製服へと移行するにつれ、一人当たりの繊維支出の増加に転換しています[1]国際綿花諮問委員会、「世界繊維需要2024年」、icac.org。ナイジェリアの近期的なマクロ経済の逆風が需要を抑制していますが、2億2,000万人の消費者と拡大する電子商取引の普及は、通貨安定が戻れば中期的な上昇余地を支えます。ケニアの都市人口は2024年に30%を超え、モバイル決済が小売の摩擦を低減し、零細商人が在庫をより迅速に補充できるようになっています。デジタルチャネルと若い人口動態が相まって、高齢化が進む先進国市場では再現が難しい消費の物語を形成しています。

アフリカ大陸自由貿易圏が貿易障壁を削減し、糸・生地・衣料品の地域バリューチェーンを可能に

アフリカ大陸自由貿易圏は2021年に無関税取引を開始し、繊維に関する原産地規則により、糸・生地・衣料品が署名国間で無関税で流通できるようになりました[2]アフリカ金融公社、「AFC、UNIDOとの共同宣言に署名」、africafc.org。ベナンのグロ・ジグベゾーンはすでに地元の綿花をレギンスに加工し、フランスの小売業者Kiabiに出荷しており、かつてアジアの仲介業者が支配していた地域ループを実証しています。東アフリカの衣料品メーカーは生地の調達先を中国からタンザニアとケニアに移行し、リードタイムを数週間短縮しています。完全な恩恵はデジタル化された通関と南北貨物回廊にかかっていますが、早期採用者はすでに調達コストの節約と市場投入時間の短縮を享受しています。

ニアショアリング・中国プラス1が基本品、作業服、短納期注文における機会を開拓

地政学的緊張と関税リスクが世界のバイヤーを中国以外に一部の注文を振り向けるよう促しており、エチオピアのハワッサなどの工業団地がその流れを取り込もうと競っています。PVHはハワッサから年間1億米ドルのアパレルを調達し、1キロワット時当たり0.03米ドルの再生可能エネルギーとEUおよび米国への無関税アクセスを活用しています。IFCはトーゴとケニアの新工場に融資し、合計8,000人以上の雇用を創出し、迅速な補充が不可欠な基本品と作業服に注力する予定です[3]国際金融公社、「IFCがケニアのRoyal Apparel EPZと提携」、ifc.org。物流コストが高付加価値ファッションカテゴリーを制約する一方、中国プラス1のトレンドはアフリカに短納期プログラムにおける現実的なニッチを切り開いています。

綿花栽培の可能性と農産物加工イニシアチブが上流統合を支援

西アフリカは年間約150万トンの綿花繊維を出荷していますが、地元での加工は10%未満にとどまり、バリューチェーンの大部分を手放しています。ベナンとブルキナファソの契約農業パイロット事業は、アグリゲーターモデルが収量を向上させ、製造所への原料供給を確保できることを示しています。エチオピアには300万ヘクタール以上の適地がありますが、耕作されているのはごく一部にすぎず、現在の政策は改良種子と繰り綿効率の向上を優先して原材料の安全保障を拡大しようとしています。完全に追跡可能なサプライチェーンを求める小売業者は、収穫前の投入物と持続可能性認証に資金を提供し、地域を統合された紡績から衣料品までのエコシステムに近づけています。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い物流・エネルギーコストと不安定な電力が 競争力を損なう | -0.6% | エチオピア、ウガンダ、ルワンダ、ザンビア、ジンバブエ、ナイジェリア、ガーナ | 短期(2年以内) |

| スキルギャップ、機械の近代化の遅れ、 輸出向けの品質保証・認証のハードル | -0.5% | ケニア、タンザニア、エチオピア、ナイジェリア、ガーナ | 中期(2~4年) |

| 政策の不安定性、通関の遅延、中古品輸入が 正規メーカーを圧迫 | -0.4% | ケニア、ウガンダ、タンザニア、ガーナ、ナイジェリア、南アフリカ、 ジンバブエ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い物流・エネルギーコストと不安定な電力が競争力を損なう

カンパラからモンバサへの40フィートコンテナの輸送コストは2,000米ドルを超える場合があり、糸・生地輸入のマージンを消失させます。エチオピアでは通関書類の処理に平均44日かかり、ファストファッションのリードタイムウィンドウを逃しています。ナイジェリアの製造所は稼働時間の最大40%をディーゼル発電機で賄っており、転換コストを15~25%押し上げています。南アフリカの工場は停電を回避するために屋上太陽光発電を設置していますが、中小企業にはそのような対策を講じる資本がありません。送電網の整備と輸送回廊の整備なしには、アフリカ繊維市場はアジアの競合他社に対して競争力の税を払い続けることになります。

スキルギャップ、機械の近代化の遅れ、輸出向けの品質保証・認証のハードル

ケニアの繊維雇用主の10人中7人は多能工の機械オペレーターを確保できず、ほとんどの職業訓練機関は依然として旧式の国内機械で訓練を行っています。エチオピアの認定機関は国際的な認知を欠いており、OEKO-TEXおよびGOTS審査における輸出業者の信頼性を制限しています。最新の織機と染色設備は不足しており、学習曲線を長引かせ、不良率を高めています。南アフリカのウール部門は認証がスケールできることを示しており、2024年には生産量の43%が責任あるウール基準の基準を満たしましたが、その成功を他の地域で再現するには、体系的なカリキュラム設計、設備補助金、補助付き審査費用が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:医療用繊維が小さなベースからスケールアップ

ファッション・アパレルは2024年のアフリカ繊維市場シェアの48.1%を占め、所得の増加がブランド衣料品・履物への裁量的支出を促しました。医療・ヘルスケア繊維は、より小さなベースから出発しているものの、2030年にかけて最も速い年平均成長率5.71%を記録すると予測されています。ナイジェリア、ケニア、エチオピアは官民連携の枠組みのもとで病院を建設しており、手術用ドレープ、防液ガウン、認定済み創傷被覆材への需要を標準化しています。パンデミック時代の改革により、個人用防護具の一括調達がさらに制度化され、ガーナとケニアのIFC支援工場がISO 13485適合を目指すクリーンルームラインを追加するよう促しました。ドナー資金による医療プログラムが厳格な品質基準を組み込むにつれ、試験ラボと無菌環境に投資する地元メーカーは、コモディティアパレルメーカーよりも高いマージンを獲得できます。

技術用・産業用繊維が第二の成長ベクターを牽引しています。南アフリカの自動車シートカバー注文には耐摩耗性の3D織物構造が必要であり、ザンビアとボツワナの鉱山企業は難燃性フィルタリングメディアを指定しています。モーリシャスと沿岸ケニアのホテル建設が家庭用寝具・室内装飾品の需要を押し上げ、保護スポーツウェアは世界的なイベントでのアスリートの露出増加とともに緩やかに上昇しています。これらのニッチ市場は総じて収益構成を多様化し、平均販売価格を引き上げ、ファストファッションの変動に対するセクターのクッションとなっています。

原材料別:再生繊維が主流に浸透

合成繊維、主にポリエステルは2024年の消費量の46.8%を占め、価格優位性と確立されたサプライチェーンを反映しています。再生繊維は、ブランドの持続可能性への誓約とナイロビ、ヨハネスブルグ、アクラで建設中のPETから繊維への工場に触媒されて、2030年にかけて年平均成長率6.02%を達成する軌道にあります。ガーナのDTRT Apparelは、IFCの助言支援を受けて、自社の衣料品ラインに再生糸を紡ぐ重合ユニットを計画しており、アジアからの輸入依存を低減します。綿花は文化的な関連性を保持しており、西アフリカの150万トンの繊維生産量は地域を潜在的な上流の拠点として位置づけていますが、原綿を地元の糸に転換することは、繰り綿の非効率性と高い電力関税によって依然として制限されています。

世界の小売業者は現在、責任あるウール基準のウールなどの認証済み原材料を要求しており、南アフリカの生産量の43%がすでにこれを保有し、プレミアム価格設定を可能にしています。化学的リサイクル技術—PETのグリコリシスとナイロンの加水分解—は成熟しつつありますが、資本コストと溶媒回収のハードルがスケールアップを遅らせています。その結果、アフリカ繊維市場は、低マージンのバージン合成繊維と、適合輸出業者により良い経済性を提供するプレミアム・認証済み・再生繊維が共存するデュアルトラックシステムで運営されています。

プロセス・技術別:3D織物が自動車分野で最適なポジションを確立

織物は2024年の生産量の43.9%を占め、ナイジェリア、エチオピア、ケニア、エジプト全域のシャトルおよびレピア織機で生産される綿シャツ地と家庭用リネンに支えられています。3D織物・スペーサーファブリックセグメントは、南アフリカのOEMが軽量シートアーキテクチャに移行するにつれ、2030年にかけて年平均成長率5.98%でフィールドを上回るペースで成長します。スペーサーファブリックは電気自動車プラットフォームに不可欠な通気性、軽量化、難燃性を提供するため、標準的なニットよりも高いマージンを獲得します。

丸編みはケニアの輸出加工区でTシャツと下着を支配しており、ファストファッションの補充に適した迅速なライン切り替えが評価されています。不織布は医療用使い捨て製品で急成長しており、ハワッサのOntexのおむつ工場は東アフリカの衛生需要を満たすためにスパンメルトポリプロピレンウェブを調達しています。資本集約性がメルトブローンラインの普及を制限していますが、ポリマー原料と安価な電力が交差する場所—エチオピアの水力発電回廊など—ではプロジェクトが資金調達可能になります。全体として、プロセスの多様化は価値をコモディティ織物から機能と持続可能性を統合した高機能構造物へとシフトさせています。

地域分析

ナイジェリアは2024年のアフリカ繊維市場を29.1%のシェアでリードし、綿花インセンティブとアバおよびカノクラスターの段階的展開に支えられて、2030年にかけて堅調な年平均成長率6.34%で拡大する見込みです。密輸、不安定な電力、外貨不足といった実行リスクは残りますが、マクロ安定が戻れば2億2,000万人からの国内需要が比類のない規模を提供します。

エジプトは長繊維綿の伝統とヨーロッパへの近接性を組み合わせ、EU・エジプト連合協定を活用して紡績・仕上げ輸出を維持しています。機械の近代化が進んでいますが、トルコとアジアからの輸入が依然としてコスト面で地元製造所を圧迫しています。南アフリカのセクターは縮小していますが、ウール、モヘア、自動車用繊維においてプレミアムニッチを占めており、2024年には国内ウール生産量の43%が責任あるウール基準の認証を取得し、欧州の高級品契約を支えています。

アフリカその他の市場は輸出飛び地と消費ハブに分かれています。エチオピアのハワッサ工業団地はフル稼働時に年間10億米ドルの輸出を目標とし、25,000人の労働者を雇用し、ほぼゼロコストの水力発電を活用しています。IFC融資に支えられたケニアの輸出加工区は2025年に3,700人の新規雇用を追加し、ガーナのDTRT Apparelは再生繊維紡績を統合するために800万米ドルを確保しました。トーゴ、レソト、マダガスカル、エスワティニはAGOAとEUの無関税枠を活用していますが、高い輸送コストが規模を制限しています。シームレスなアフリカ大陸自由貿易圏の回廊なしには、大陸は統合されたバリューチェーンではなく孤立した卓越した拠点を永続させるリスクがあります。

競争環境

競争は高度に分散しており、大陸の売上高の5%以上を支配する企業はなく、数千の非公式な仕立て業者が垂直統合された工業団地と共存しています。エチオピア、ケニア、ガーナの輸出志向の飛び地では、WRAP、OEKO-TEX、LEED認証が審査において交渉の余地がないため、大規模で資本力のある事業者に有利な早期のバイヤー主導の統合が見られます。ナイジェリアとガーナの国内生地市場は依然として細分化されており、品質の差別化は最小限で価格競争が一般的です。

戦略的な動きは垂直統合とアンカーバイヤーモデルを中心に展開しています。ARISE IIPのグロ・ジグベゾーンは、繰り綿、紡績、製織、衣料品縫製を単一のキャンパスに集約し、米国の小売業者が完全に追跡可能なベナン製レギンスを調達できるようにしています。PVHのハワッサへの年間1億米ドルのコミットメントは18社のサプライヤーを誘致し、保証された引き取りが外国直接投資を解放することを証明しました。トーゴとケニアのIFC支援工場は、自動化と再生可能エネルギーを組み合わせてリードタイムを短縮し、EDGE認証を取得し、ニアショアリングプログラムへの参入を目指しています。

技術の採用は不均一です。エチオピアのゼロ液体排出工場が環境基準を設定している一方、多くのナイジェリアの製造所は依然として開放型排水路による廃液処理に依存しています。南アフリカのウールとモヘアの生産者は責任あるウール基準と責任あるモヘア基準の認証を高級品プレミアムに活用していますが、サハラ以南アフリカの紡績業者の多くはISO 9001またはOEKO-TEX認定を欠いており、EU市場へのアクセスを制限しています。この二極化は、拡大生産者責任法と小売業者のトレーサビリティポータルが普及するにつれて拡大すると予想されます。

アフリカ繊維産業のリーダー企業

CIEL Textile Ltd

Mediterranean Textile Company SAE

Almeda Textile Factory Plc

Truworths International Ltd

Rivatex East Africa Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:IFCはケニアのRoyal Apparel EPZに対し、EDGE認証工場の建設、3,700人の雇用創出、再生可能エネルギーの採用を目的として1,500万米ドルのパッケージを提供しました。

- 2024年11月:IFCはガーナのDTRT Apparelに対し、生産能力の拡大と再生繊維紡績のパイロット事業を目的として800万米ドルを融資しました。

- 2024年7月:Star GarmentsはIFCから1,500万米ドルを確保し、トーゴ初の大規模衣料品工場を建設する予定で、4,520人の雇用創出と地元綿花の活用が見込まれています。

- 2024年6月:アフリカ金融公社はUNIDO、WTOなどと協定を締結し、西アフリカの綿花を活用する地域繊維ハブの設立を目指しました。

アフリカ繊維市場レポートの範囲

| ファッション・アパレル |

| 産業用・技術用繊維 |

| 家庭用・ホームテキスタイル |

| 医療・ヘルスケア繊維 |

| 自動車・輸送用繊維 |

| その他(保護用、スポーツ用など) |

| 天然繊維 | 綿花 |

| ウール | |

| シルク | |

| 合成繊維 | ポリエステル |

| ナイロン | |

| レーヨン・ビスコース | |

| アクリル | |

| ポリプロピレン | |

| 再生繊維 | |

| その他(アラミド、カーボン、超高分子量ポリエチレン) |

| 織物 | |

| ニット | |

| 不織布 | スパンレイド(スパンボンド・メルトブローン) |

| 乾式水流交絡 | |

| 湿式 | |

| ニードルパンチ | |

| 3D織物・スペーサーファブリック |

| ナイジェリア |

| エジプト |

| 南アフリカ |

| アフリカその他 |

| 用途別 | ファッション・アパレル | |

| 産業用・技術用繊維 | ||

| 家庭用・ホームテキスタイル | ||

| 医療・ヘルスケア繊維 | ||

| 自動車・輸送用繊維 | ||

| その他(保護用、スポーツ用など) | ||

| 原材料別 | 天然繊維 | 綿花 |

| ウール | ||

| シルク | ||

| 合成繊維 | ポリエステル | |

| ナイロン | ||

| レーヨン・ビスコース | ||

| アクリル | ||

| ポリプロピレン | ||

| 再生繊維 | ||

| その他(アラミド、カーボン、超高分子量ポリエチレン) | ||

| プロセス・技術別 | 織物 | |

| ニット | ||

| 不織布 | スパンレイド(スパンボンド・メルトブローン) | |

| 乾式水流交絡 | ||

| 湿式 | ||

| ニードルパンチ | ||

| 3D織物・スペーサーファブリック | ||

| 国別 | ナイジェリア | |

| エジプト | ||

| 南アフリカ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

アフリカ繊維市場の現在の価値はいくらですか?

当セクターは2025年に397億1,000万米ドルと評価され、2030年までに494億1,000万米ドルに達すると予測されています。

アフリカの繊維分野で消費をリードしている国はどこですか?

ナイジェリアは2024年の需要の29.1%を占め、2030年にかけて年平均成長率6.34%でリードを維持すると予測されています。

最も速く拡大している用途はどれですか?

医療・ヘルスケア繊維は年平均成長率5.71%で成長し、他のすべての最終用途セグメントを上回ります。

原材料構成における再生繊維の重要性はどの程度ですか?

依然として小規模ですが、再生繊維は原材料グループの中で最も速い年平均成長率6.02%を記録すると予想されています。

アフリカの繊維競争力を制限する主な課題は何ですか?

高い物流コスト、不安定な電力、スキル不足、政策の不安定性が合わさって、潜在的な年平均成長率から最大1.5パーセントポイントを差し引いています。

アフリカ大陸自由貿易圏は地域の繊維ランドスケープにどのような影響を与えていますか?

この貿易協定は関税とリードタイムを引き下げ、糸と生地が加盟国間で無関税で移動できるようにし、アフリカ域内バリューチェーンを強化しています。

最終更新日: