アフリカ飼料フィトジェニクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

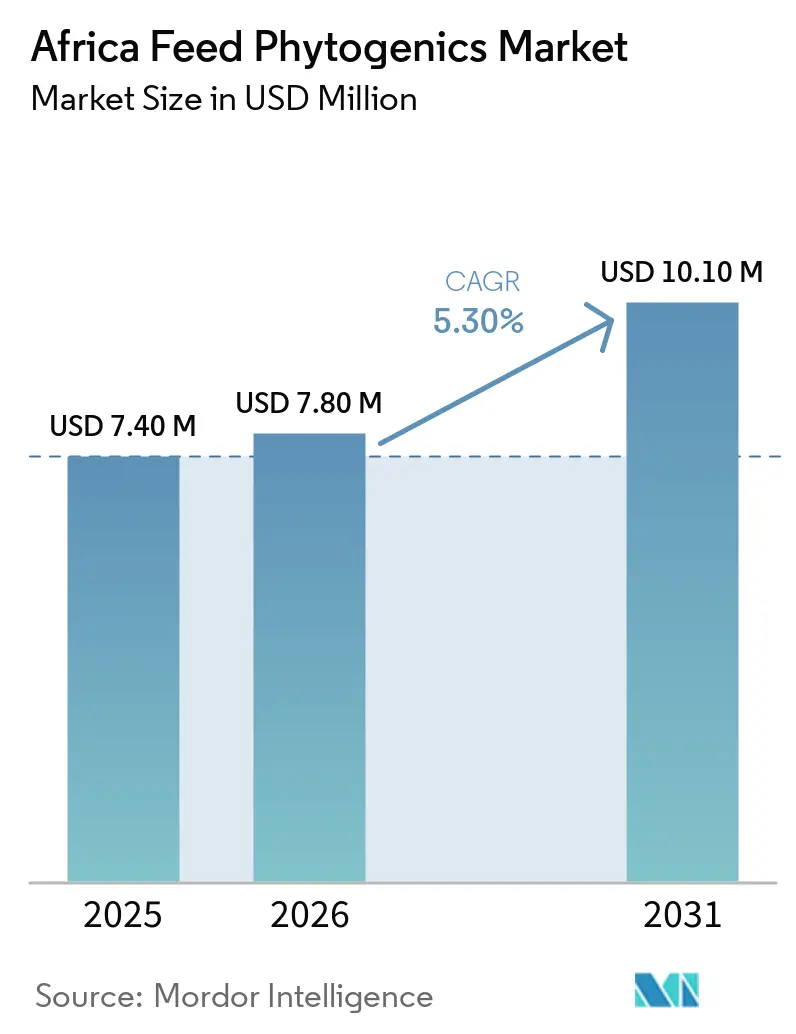

| 基準年の市場規模 (2025) | 7.40 百万米ドル |

| 市場規模 (2026) | 7.80 百万米ドル |

| 市場規模 (2031) | 10.10 百万米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ飼料フィトジェニクス市場分析

アフリカ飼料フィトジェニクス市場規模は、2025年の740万USDから2026年には780万USDへと成長し、2026年~2031年のCAGR 5.3%で2031年までに1,010万USDに達すると予測されています。このセグメントはアフリカ飼料添加物市場全体よりも速いペースで拡大しており、商業飼料メーカーが抗生物質代替戦略を評価する際に植物由来の生理活性物質をより重視していることを示しています。2025年のベース値はまた、アフリカ飼料フィトジェニクス市場が世界需要の1%に位置することを示しており、大陸全体の畜産システムに正式な飼料配合慣行が普及するにつれて、さらなる浸透の余地があります。ナイジェリア、エチオピア、ジンバブエにおける国家薬剤耐性行動計画は、動物生産における不必要な抗生物質使用を削減するための政策的支援を追加しており、アフリカ飼料フィトジェニクス市場の事業環境を改善しています。アフリカの畜産システムにおける熱ストレスも、抗酸化および抗ストレス管理ソリューションへの需要を拡大しており、腸内健康およびパフォーマンス用途を超えた第二の成長経路をアフリカ飼料フィトジェニクス市場に提供しています。標準化された有効成分、安定した供給形態、および信頼性の高いフィールドサポートを組み合わせることができるサプライヤーは、アフリカ飼料フィトジェニクス市場がより構造化されるにつれて、試験的使用を継続購入へと転換するうえで有利な立場にあります。

主要レポートのポイント

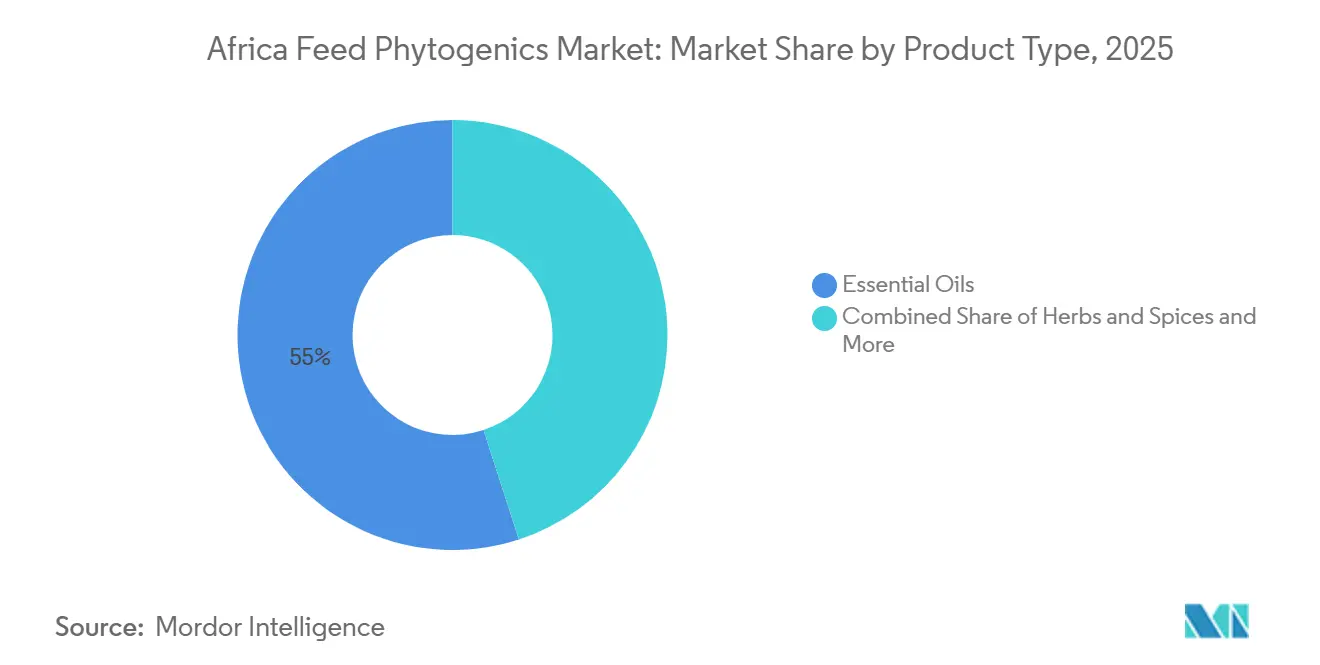

- 製品タイプ別では、精油セグメントが2025年のアフリカ飼料フィトジェニクス市場規模の55.0%を占め、2026年~2031年にCAGR 5.8%で成長すると予測されています。

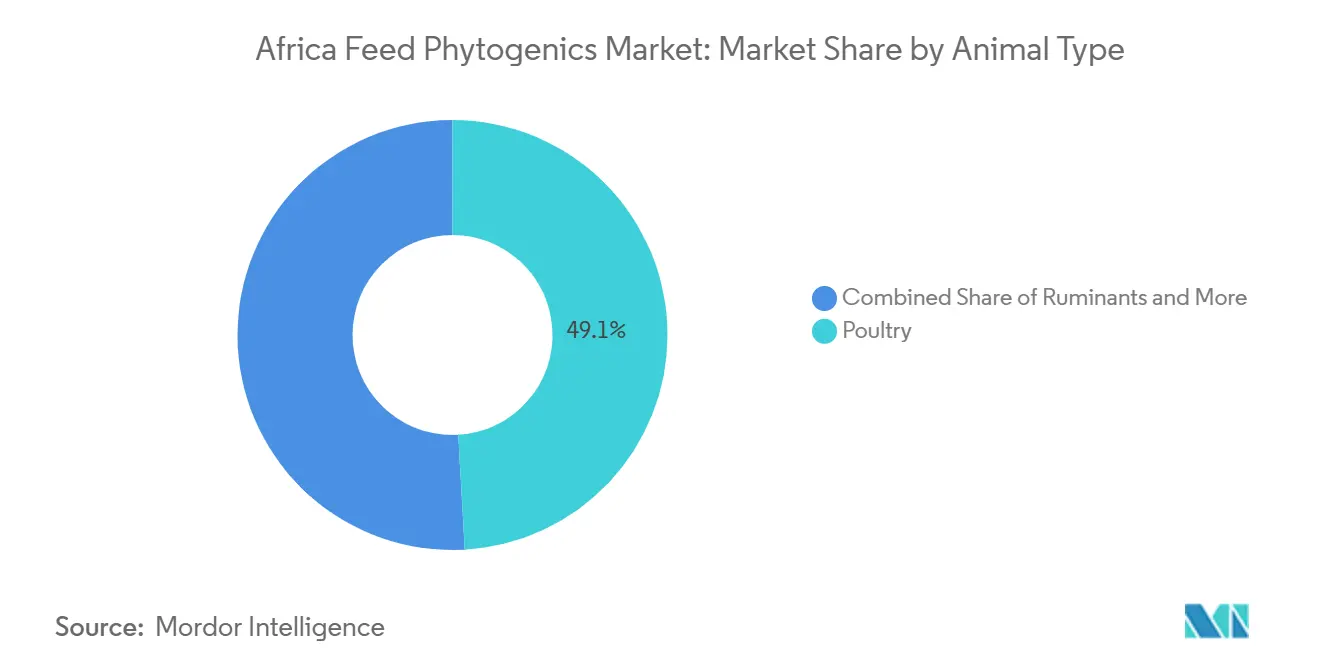

- 動物タイプ別では、家禽が2025年のアフリカ飼料フィトジェニクス市場シェアの49.1%を占め、水産養殖は2026年~2031年に最も速い7.4%のCAGRを記録すると予測されています。

- 地域別では、南アフリカが2025年に33.0%のシェアを保有し、エジプトは2026年~2031年に最も速い6.5%のCAGRを示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ飼料フィトジェニクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗生物質不使用の家禽・水産養殖プログラム | +1.2% | エジプト、南アフリカ、ケニア | 短期(2年以内) |

| 高穀物コスト圧力下での飼料効率改善 | +1% | ナイジェリア、ケニア、南アフリカ | 短期(2年以内) |

| 商業飼料における天然抗菌・腸内健康ソリューションへの需要 | +0.9% | 南アフリカ、エジプト、モロッコ | 中期(2~4年) |

| 高温多湿の飼料チェーンにおけるフィトジェニクスの安定性を向上させるマイクロカプセル化 | +0.8% | ナイジェリア、ケニア、その他のアフリカ | 中期(2~4年) |

| 熱帯畜産システムにおける熱ストレス緩和ニーズ | +0.7% | エジプト、ナイジェリア、ケニア、南アフリカ | 中期(2~4年) |

| より再現性の高いフィールドパフォーマンスを支援する標準化植物性有効成分 | +0.6% | 南アフリカ、エジプト、モロッコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質不使用の家禽・水産養殖プログラム

アフリカの商業的家禽・水産養殖システムは、薬剤耐性管理のより厳格な段階へと移行しており、これはアフリカ飼料フィトジェニクス市場を直接的に支援しています。ナイジェリアは2024年10月にワンヘルス薬剤耐性国家行動計画2.0を開始し、エチオピアは2025年12月に第4次国家行動計画を開始しました。これは、動物生産システムにおける不必要な抗生物質使用を削減するための政策的圧力が強まっていることを示しています。国際連合食糧農業機関は2025年6月に、ジンバブエのRENOFARMによるブロイラーへの取り組みが、改善された飼育管理とバイオセキュリティを通じて抗菌薬の過剰使用を削減したことを記録し、構造化された代替手段がアフリカの生産環境で機能することを実証しました。製品レベルでは、家禽研究により、フィトジェニクスブレンドおよび精油有効成分が病原体を抑制し、腸内の完全性を改善し、飼料効率を支援できることが示されており、これは現代の飼料プログラムのコンプライアンスおよびパフォーマンス目標に合致しています。

高穀物コスト圧力下での飼料効率改善

飼料効率は、ナイジェリア、ケニア、南アフリカ全体でフィトジェニクス採用の最も明確な商業的理由の一つであり続けています。生産者は飼料投入コストが上昇した際に利益率を守るための圧力にさらされているため、消化率と転換率を支援する添加物は購買決定においてより重要性を増しています。2025年にFrontiers in Immunologyに掲載された研究では、150 mg/kgのタイムオイルがブロイラーの体重増加、飼料転換率、消化酵素活性、および経済的収益を改善したことが示されました[1]出典:A.M. Saied、A.I. Attia、F.M. Reda、M.S. El-Kholy、M. Alagawany、A.G. EL Nagar、「持続可能な生産と経済のための天然飼料添加物の活用:ブロイラーの生産性と健康改善における抗菌剤および成長促進剤としてのThymus vulgaris L.オイルの役割」、Frontiers in Immunology、frontiersin.org。Scientific Reportsに掲載された別の2025年の研究では、400 mg/kgのフェヌグリークオイルがブロイラーにおいてテストされた精油の中で最も一貫した体重増加と飼料転換改善をもたらしたことが示されました。Ruminantsに掲載された2025年のシステマティックレビューでも、クルクミンベースの製品と精油ブレンドがサハラ以南のアフリカの反芻動物システムにおける平均日増体量と飼料転換パフォーマンスを改善したことが確認されました。これらの結果は、アフリカ飼料フィトジェニクス市場の根拠を強化しています。なぜなら、わずかなパフォーマンス向上でも、高コストの給餌環境においてフィトジェニクス添加の追加コストを相殺するのに役立つ可能性があるからです。

商業飼料における天然抗菌・腸内健康ソリューションへの需要

南アフリカ、エジプト、モロッコの商業飼料工場は、定期的な抗生物質使用を削減するための圧力が高まる中、植物ベースの抗菌・腸内健康ソリューションにより注目しています。この変化はアフリカ飼料フィトジェニクス市場にとって重要です。なぜなら、買い手は予防的投薬への依存を低下させながらも、群れのパフォーマンスを維持する必要があるからです。EW Nutrition GmbHによる2025年の技術レビューでは、タンニンとサポニンが有益なラクトバチルス菌群を保護しながらオーシスト排出とレスコアを低下させることでコクシジウム症の制御を支援できることが示されました。南アフリカ動物飼料製造業者協会は、2025年のシンポジウム資料においてフィトジェニクス飼料添加物を正式な議題として取り上げており、同国の飼料セクターにおけるより構造化された検証活動が示唆されています。このより組織化されたアプローチは、アフリカ飼料フィトジェニクス市場が孤立した製品試験から継続的な商業利用へと移するのを助けることができます。

高温多湿の飼料チェーンにおけるフィトジェニクスの安定性を向上させるマイクロカプセル化

アフリカの飼料フィトジェニクス市場では、多くのサプライチェーンが高温多湿の環境下で運営され、長い輸送時間に直面しているため、供給形態がより重要です。精油および関連有効成分は、温度、酸素、光にさらされると安定性を失う可能性があり、飼料工場にとって信頼性の高い供給が実際の調達上の懸念事項となっています。2025年のFrontiersの研究論文では、マイクロカプセル化と標準化された抽出がフィトジェニクス化合物の製品一貫性、生物学的利用能、および部位特異的放出を改善することが指摘されました。Frontiers in Veterinary Scienceに掲載された2024年の研究では、マイクロカプセル化されたフィト・フィコジェニクスブレンドがブロイラーの飼料転換率と体重増加を改善し、温暖で多湿な飼料チェーン条件下での保護された供給システムの役割を支持することが示されました。その結果、マイクロカプセル化は再現性を向上させ、熱帯の飼料チェーンにおけるアフリカ飼料フィトジェニクスの使用を拡大するための重要な手段となっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性有効成分のバッチ間変動 | -0.80% | ナイジェリア、ケニア、その他のアフリカ | 短期(2年以内) |

| 従来の飼料添加物と比較した高い配合コスト | -0.70% | ナイジェリア、ケニア、その他のアフリカ | 中期(2~4年) |

| 種および生産システムにわたるアフリカ固有のフィールド検証の不足 | -0.60% | ケニア、ナイジェリア、モロッコ、その他のアフリカ | 長期(4年以上) |

| 主要畜産ハブ外における流通・技術サービスのギャップ | -0.50% | その他のアフリカ、ケニア、ナイジェリア、モロッコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

植物性有効成分のバッチ間変動

植物性有効成分のバッチ変動は、アフリカの飼料市場においてフィトジェニクス製品のより広範な採用を妨げる主要な制約の一つであり続けています。この問題が重要なのは、飼料工場の買い手が継続購入にコミットする前に予測可能な結果を必要とするためであり、特に技術的サポートが限られた市場においてはなおさらです。Frontiers in Veterinary Scienceに掲載された2025年のレビューでは、収穫時期、植物種の違い、栽培地、抽出方法、および保管条件が、チモール、カルバクロール、シンナムアルデヒド、アピゲニンなどの有効成分の変動に寄与する主要な要因として特定されました[3]出典:A.I. Oni、O.E. Oke、「家禽におけるフィトジェニクスを通じた腸内健康の調節:メカニズム、利点、および応用」、Frontiers in Veterinary Science、frontiersin.org。この課題は、地域の植物調達がコストを削減できる一方で、一貫したパフォーマンスに必要な品質標準化が欠如していることが多いその他のアフリカ市場においてより深刻です。マイクロカプセル化、有効成分レベルの標準化、および分析証明書サポートを提供するサプライヤーは正式な入札プロセスにおいてより有利な立場にありますが、これらのステップは製品コストも引き上げます。これにより、南アフリカ、エジプト、モロッコなどのプレミアムを吸収できる市場と、価格感度が依然として採用を制限している市場との間に明確な分断が生じています。

従来の飼料添加物と比較した高い配合コスト

高い配合コストは、特に最も正式な畜産システム以外において、アフリカ飼料フィトジェニクス市場に対するもう一つの明確な阻害要因です。商業的なフィトジェニクス製品は、基本的な添加物が必要としない標準化された抽出物、保護された供給システム、および技術的サポートを含むため、しばしばプレミアムを伴います。タイムオイルに関する研究でも、工業規模での使用における安定性が重要であることが指摘されており、これは有効性の維持がより優れた取り扱いと配合設計を必要とすることを示唆しています。大規模な統合生産者は管理された試験を通じて投資収益率をテストできますが、小規模事業者は同等の確実性で同じ支出を正当化できないことが多いです。これにより、ナイジェリア、ケニア、およびその他の二次市場全体の価格感度の高い家禽、反芻動物、および混合農業システムにおける採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:精油が配合採用をリード

精油は2025年のアフリカ飼料フィトジェニクス市場シェアの55%を占め、地域ポートフォリオ全体で最大の製品タイプであり、予測期間中にCAGR 5.8%で最も速く成長するセグメントでもあります。International Journal of Poultry Scienceに掲載された2024年の研究では、体重1kgあたり40~60 µLのショウガ根茎精油がブロイラーの平均日増体量を56.09 g/日から64.83 g/日に改善したことが示されました。このような測定可能なパフォーマンス結果は、精油が2025年のアフリカ飼料フィトジェニクス市場において主要な製品タイプであり続けた理由を説明するのに役立ちます。チモール、カルバクロール、オイゲノール、シンナムアルデヒドなどの主要な活性分子は、アフリカの商業的家禽、反芻動物、水産養殖飼料システムの主要ニーズに合致する抗菌、抗炎症、および消化サポート効果を提供します。国際サプライヤーを通じた強力な入手可能性と、南アフリカ、エジプト、ナイジェリア全体のペレット飼料およびプレミックスシステムとの適合性により、正式な飼料工場調達において最も確立されたフィトジェニクス形態となっています。Trouw NutritionのFytera Performは、クローブ、シナモン、オレガノ精油のマイクロカプセル化ブレンドで6つの独立した商業試験で検証されており、このカテゴリー単純な植物ラベリングではなく、より強力な有効成分レベルの標準化とパフォーマンス文書化へと移行していることを示しています。オレオレジン、サポニン、タンニン、フラボノイドを含むその他のフィトジェニクスは製品ミックスの残りを占め、ニッチな水産養殖用途や、特にエジプトおよび新興東アフリカ市場における反芻動物給餌プログラムでより高い関連性を獲得しています。

ハーブ・スパイスは、東アフリカおよび西アフリカ全体でタイム、ニンニク、ローズマリー、レモングラスなどの植物の広範な地域的入手可能性を反映しています。ケニアの研究機関はブロイラーにおける抗生物質代替としてのニンニクアリシンに関する査読済み研究結果を発表しており、西アフリカのコショウとベイリーフに関する地域研究では、肉質を低下させることなくブロイラー生産において血液および免疫反応に対する正の効果が示されています。現在Adisseoの一部となっているNOR-FEEDも2025年に、シトロフラボノイドとペクチンオリゴ糖を含む標準化されたシトラス抽出物であるNor-Spice ABがブロイラーの成長パフォーマンス、腸内健康、および枝肉品質を改善したという証拠を発表しました。これは、ハーブ・スパイスフィトジェニクスに使用される植物原料の多くがケニア、エチオピア、タンザニア、ナイジェリアですでに栽培されており、より地域固有の価格戦略の可能性が開かれているため重要です。この成長はまた、このカテゴリーがナイジェリアやエチオピアなどの国々における薬剤耐性政策の優先事項とどれほど密接に一致しているかを反映しており、これらの国々ではハーブ由来の有効成分が信頼性の高い抗生物質代替として次第に認識されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物タイプ別:水産養殖が最も速く成長するエンドセグメントとして台頭

家禽は2025年のアフリカ飼料フィトジェニクス市場の推定49.1%のシェアを占め、南アフリカ、ナイジェリア、エジプト全体の商業配合飼料における支配的な役割を反映しており、大陸全体でのフィトジェニクス採用の主要な入口であり続けています。ブロイラーは主要な家禽サブセグメントです。USDA(米国農務省)によると、南アフリカの家禽肉生産量は2023年の高病原性鳥インフルエンザ(HPAI)サイクルからの回復が続く中、2026年に168万メートルトンに達すると予測されており、ナイジェリアはアフリカの商業的家禽量の24.9%を占めています。動物飼料製造業者協会が2025年のシンポジウムのトピックとしてフィトジェニクス飼料添加物を取り上げたことも、南アフリカが特に飼料転換と腸内健康に焦点を当てた精油ベース製品について、試験的使用からより構造化された使用へと移行する準備ができていることを示しています。採卵鶏は第二の家禽サブセグメントを形成しており、南アフリカとエジプトの商業的インテグレーターが卵1個あたりの飼料単位ベースで飼料転換を監視しており、生殖効率と卵殻品質を目的としたハーブ・スパイス由来製品の別のユースケースを生み出しています。その他の家禽は商業開発の現段階では小さなサブセグメントであり、牛肉用牛、乳牛、その他の反芻動物を含む反芻動物は、地域的な証拠がまだ限られており、牧草ベースのシステムが家禽と比較して正式な添加物使用を減少させるため、浸透度が低い状態が続いています。

水産養殖は最も速く成長する動物タイプであり、2026年から2031年にかけてCAGR 7.4%で拡大すると予測されています。この成長は主にアフリカの水産養殖におけるエジプトの主導的役割に関連しており、エジプトは大陸全体の総生産量の67%を占め、国際連合食糧農業機関によると35億USDと評価されるセクターを支えています[2]出典:米国農務省海外農業局、「エジプト水産養殖産業、2025年更新」、米国農務省海外農業局、apps.fas.usda.gov。2024年12月のエジプトの海産魚輸出の欧州連合市場への再開も残留物コンプライアンスへの圧力を加えており、ティラピア、ボラ、海産魚生産システムにおける認定フィトジェニクス水産飼料添加物の使用を支援しています。エビおよびその他の水産養殖種はまだ小規模ですが、エジプトおよび選ばれた東アフリカ市場の集約的システムにおける抗寄生虫および腸内調節の役割でサポニンとタンニンへの関心が高まる中、拡大しています。豚は南アフリカ、ガーナ、ケニアの正式な養豚統合システムに集中しており、購買決定は依然として飼料転換経済に大きく依存しています。一方、その他の動物は正式な飼料セクターが中核的な商業畜産を超えて徐々に拡大するにつれて、初期段階のカテゴリーであり続けています。

地域分析

南アフリカは2025年のアリカ飼料フィトジェニクス市場の33%を占め、地域最大の市場となっています。その地位は、正式な飼料工場ネットワーク、構造化された商業畜産事業、および他の多くのアフリカ諸国よりも強固な調達基準に基づいています。米国農務省海外農業局は、南アフリカの家禽セクターが2025年に農業総生産額として658億ランド(36億USD)を生み出したと報告しています。また、2026年の家禽肉生産量を170万メートルトンと予測しており、添加物サプライヤーに大規模で比較的安定した飼料需要基盤を提供しています。南アフリカ動物飼料製造業者協会は、技術的な製品評価を構造化された商業採用へと転換するのに役立つ制度的な層を追加しています。

エジプトはアフリカ飼料フィトジェニクス市場において最も速く成長する国市場であり、2026年~2031年にCAGR 6.5%が予測されています。これは大規模な家禽産業と、エジプト農業・土地開拓省によると年間約1,000億エジプトポンド(20億USD)と評価される畜産セクター、抗生物質不使用給餌プログラムの採用増加、および天然飼料パフォーマンス向上剤への需要拡大によって支えられています。モロッコは、正式な家禽チャネルが欧州貿易規範に関連した残留物・品質基準にますます近づいているため、より小規模ながら関連性のある市場であり続けています。

ケニアはフィトジェニクスにとってまだ初期段階の市場ですが、長期的な重要性は東アフリカの成長する商業飼料基盤と向上する技術力から生まれています。ナイジェリアは最大の上昇余地の一つを提供しています。なぜなら、深い家禽需要を持っているものの、価格感度、不均一なサービスカバレッジ、および主要飼料ハブ外での慎重な購買行動により、実現した採用はポテンシャルを下回っているからです。エチオピア、タンザニア、ガーナ、コートジボワール、およびその他のアフリカ諸国のアフリカ飼料フィトジェニクス市場も、突然のカテゴリー拡大ではなく、飼料セクターの段階的な正式化によって形成されています。エチオピアなどの国々における薬剤耐性に関する政策行動と、ジンバブエにおける実践的なブロイラー管理の取り組みは、より多くの畜産システムが無差別な抗生物質使用に対する構造化された代替手段へと移行していることを示しています。長期的には、地域の成長は、これらの二次市場が信頼性の高い継続的使用に必要な飼料インフラ、流通リーチ、および技術サポートをどれだけ迅速に追加できるかにかかっています。

競合環境

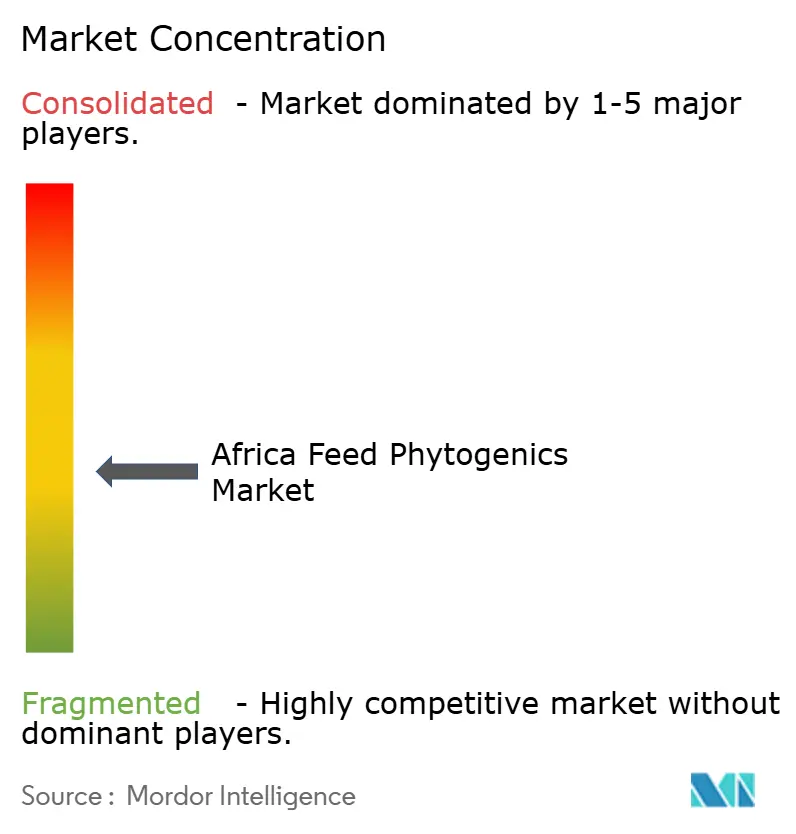

アフリカ飼料フィトジェニクス市場は依然として中程度に分散しています。Cargill, Incorporated、Kemin Industries, Inc.、Archer-Daniels-Midland Company、Trouw Nutrition、およびPhytobiotics Futterzusatzstoffe GmbHが市場の主要サプライヤーを形成しています。競争は規模だけでなく、標準化された有効成分、保護された供給システム、複数種対応のポジショニング、および信頼性の高いローカルサポートを提供する能力によって形成されています。この構造は、アフリカ飼料フィトジェニクス市場が価格競争だけでなく、技術的差別化によるシェア獲得の余地をまだ提供していることを意味します。また、正式な飼料調達においては、サプライヤーの品質、検証の規律、およびサービスの深さがポートフォリオの幅と同様に重要であることを意味します。

2024年から2025年にかけての戦略的動向は、サプライヤーがアフリカ飼料フィトジェニクス市場を中心にこれらの能力をどのように構築しているかを示しています。EW Nutrition GmbHは2025年3月にGreen Innovationの過半数株式を取得し、フィトジェニクス腸内健康ソリューションにおけるポジションを強化し、家禽主導市場に関連する配合専知識を追加しました。Adisseoは2024年10月にNOR-FEEDを正式に取得し、動物飼料向け標準化植物ソリューションへのアクセスを拡大しました。DSM-Firmenichは2024年9月にエジプトのサダット市に動物栄養・健康製造工場を開設し、エジプト、中東、南欧、アフリカの顧客にサービスを提供するための地域サプライチェーンインフラを強化しました。これらの動向は、供給保証と製品一貫性がこのカテゴリーにおける中心的な購買課題であるため重要です。

アフリカ飼料フィトジェニクス市場における長期的な競争上の問題は、どのサプライヤーが技術力と地域に関連した証拠を結びつけることができるかです。精油、マイクロカプセル化ブレンド、およびストレス管理アプリケーションに関する査読済みの証拠は存在しますが、買い手は依然として種および生産システムにわたるより多くの地域検証を求めています。これにより、有効成分レベルの文書化、種固有の添加ガイダンス、および現地での技術サービスで製品の主張を裏付けることができるサプライヤーにとってフィールドは開かれたままです。水産養殖は最も明確なホワイトスペース領域の一つです。なぜなら、エジプトの飼料規模は大きいものの、水産飼料固有のフィトジェニクスプログラムにおけるサプライヤーの差別化は家禽ほど成熟していないからです。市場が発展するにつれて、競争上の優位性は製品の一貫性や生物学的パフォーマンスを損なうことなく採用の障壁を低下させることができる企業に有利になると予測されます。

アフリカ飼料フィトジェニクス産業リーダー

Kemin Industries, Inc.

Trouw Nutrition (Nutreco N.V.)

Phytobiotics Futterzusatzstoffe GmbH

Cargill, Incorporated

Archer-Daniels-Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:EW Nutrition GmbHは、ActivoおよびActivo Liquidの精油ベース製品ラインを含む飼料内フィトジェニクス腸内健康ソリューションのオーストリアのメーカーであるGreen Innovationの過半数株式を取得し、文書化されたフィトジェニクスの知的財産と配合専門知識をアフリカ関連の複数種腸内健康ポートフォリオに追加しました。

- 2024年12月:エジプト国家食品安全局(NFSA)は、3年間の停止後にエジプトの海産魚のEU諸国への輸出再開を発表し、エジプトのティラピア、ボラ、海産魚生産システム全体で残留物コンプライアント認定フィトジェニクス水産飼料添加物への需要を生み出しました。

- 2024年9月:DSM-Firmenichはエジプト、中東、南欧、アフリカの顧客にサービスを提供するため、エジプトのサダット市に新しい動物栄養・健康プレミックスおよび添加物製造工場を開設し、フィトジェニクス隣接のパフォーマンスおよび健康投入物を含む特殊栄養添加物の地域サプライチェーンインフラを強化しました。

アフリカ飼料フィトジェニクス市場レポートの範囲

飼料フィトジェニクス市場レポートは、抗生物質成長促進剤を代替し、畜産の腸内健康を改善するために使用される植物由来の飼料添加物(精油、ハーブ、スパイス)の戦略的分析を提供します。アフリカ飼料フィトジェニクス市場は、製品タイプ別(精油、ハーブ・スパイス、その他のフィトジェニクス)、動物タイプ別(家禽、反芻動物、豚、水産養殖、その他の動物)、地域別(南アフリカ、エジプト、モロッコ、ナイジェリア、ケニア、その他のアフリカ)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| 精油 |

| ハーブ・スパイス |

| その他のフィトジェニクス |

| 水産養殖 | 魚類 |

| エビ | |

| その他の水産養殖種 | |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他の家禽 | |

| 反芻動物 | 肉牛 |

| 乳牛 | |

| その他の反芻動物 | |

| 豚 | |

| その他の動物 |

| 南アフリカ |

| エジプト |

| モロッコ |

| ナイジェリア |

| ケニア |

| その他のアフリカ |

| 製品タイプ別 | 精油 | |

| ハーブ・スパイス | ||

| その他のフィトジェニクス | ||

| 動物タイプ別 | 水産養殖 | 魚類 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | ブロイラー | |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | 肉牛 | |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 | ||

| 地域別 | 南アフリカ | |

| エジプト | ||

| モロッコ | ||

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのアフリカ飼料フィトジェニクス市場の予測値は?

アフリカ飼料フィトジェニクス市場は2026年の780万USDから2031年までに1,010万USDに達すると予測されています。

アフリカで最も速い需要成長を牽引している動物セグメントはどれですか?

水産養殖は2026年~2031年にCAGR 7.4%が予測される最も速く成長する動物タイプセグメントであり、エジプトの大規模な魚類飼料基盤が牽引しています。

アフリカの飼料配合おいてフィトジェニクス需要をリードしている製品タイプはどれですか?

精油は2025年に55%のシェアを持つ最大の製品タイプです。

南アフリカがアフリカにおける飼料フィトジェニクスの最大の国市場である理由は何ですか?

南アフリカは2025年に33%のシェアでリードしました。これは正式な飼料工場基盤、強力な家禽生産、および飼料セクターにおけるより構造化された製品評価を有しているためです。

最終更新日: