アフリカ データセンター SSD 市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

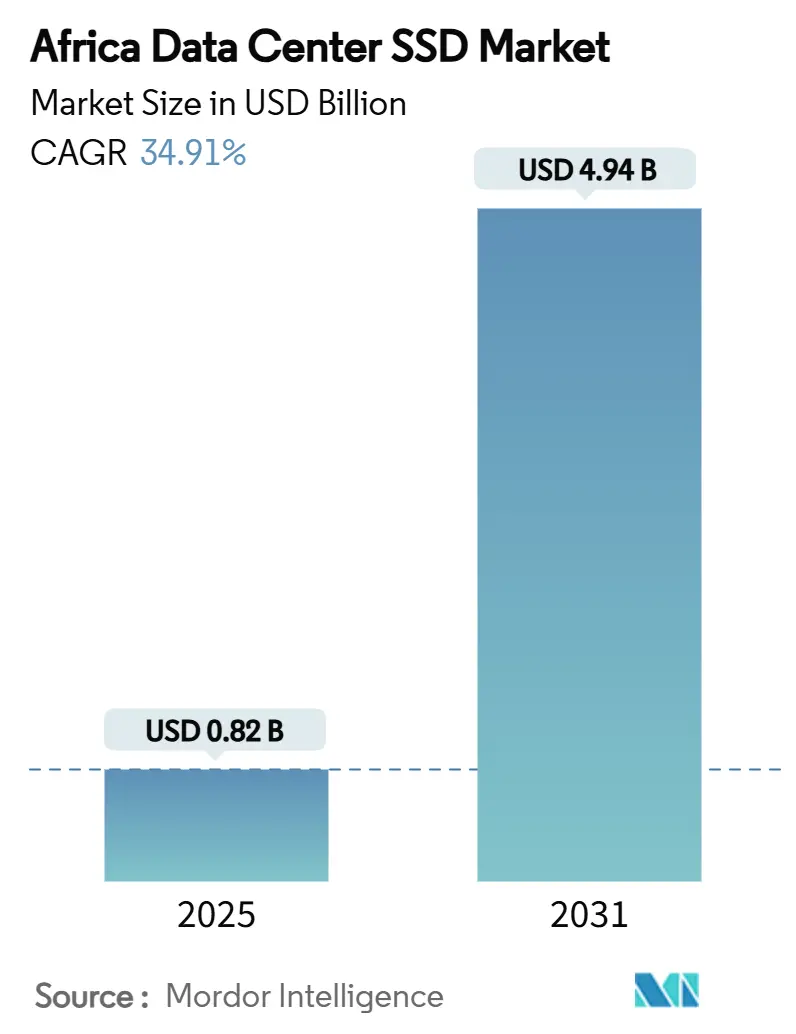

| 市場規模 (2025) | 0.82 十億米ドル |

| 市場規模 (2031) | 4.94 十億米ドル |

| 成長率 (2025 - 2031) | 34.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

アフリカ データセンター SSD 市場分析 by Mordor Intelligence

アフリカ データセンター SSD 市場規模は2025年に8億1,970万米ドルとなり、2031年までに49億4,185万米ドルへと拡大する見通しで、2025年から2031年にかけて年平均成長率34.91%で推移します。この急成長は、ハイパースケールの施設建設ラッシュ、データ主権に関する法的義務、および人工知能ワークロードのフラッシュ最適化ストレージへの急速な移行によるものです。南アフリカは成熟した接続インフラを背景に地域展開の中核を担い、ナイジェリアのフィンテックブームは新たな容量整備を促進しています。PCIe Gen5インターフェース、TLC NANDおよび混合使用型ドライブが新規ラックの基本仕様となる一方、EDSFFフォームファクターとQLC高密度化が最も速いペースで拡大しています。不安定な電力網、NANDの価格変動、高度なファブリックに関するスキル不足が成長を抑制していますが、同時に太陽光発電キャンパスや地域サポートネットワークにおけるイノベーションも促しています。

主要レポート要点

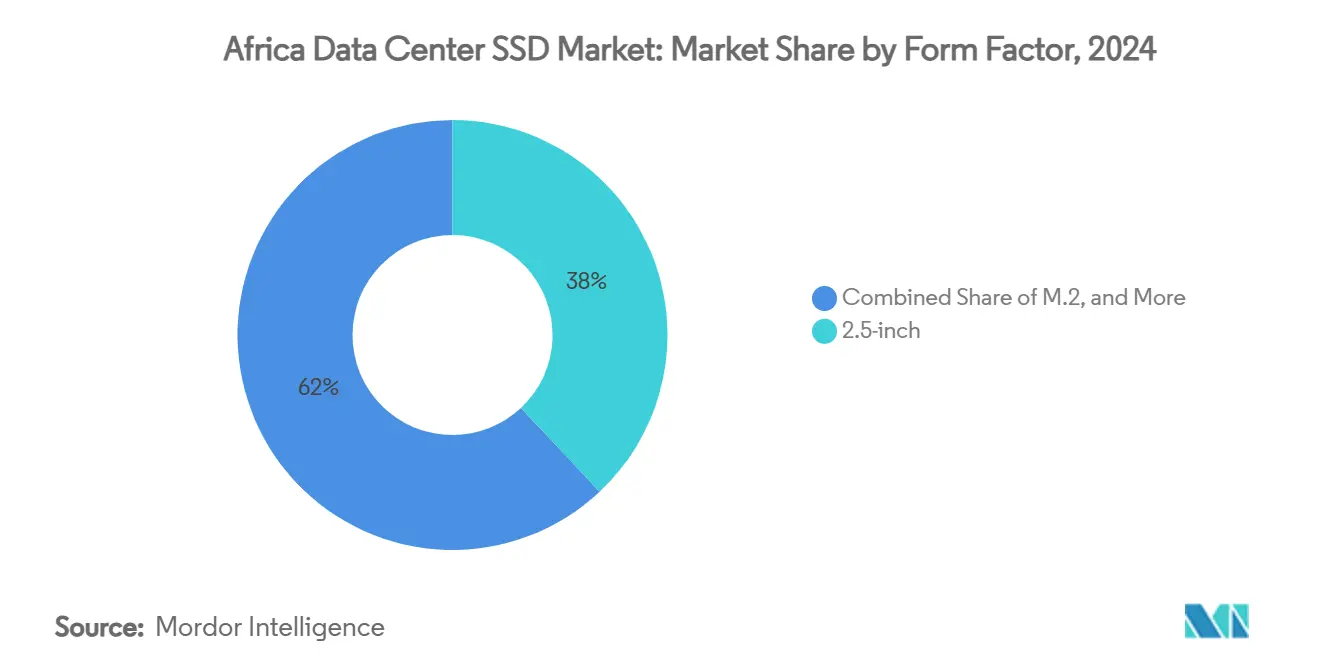

- フォームファクター別では、2.5インチドライブが2024年のアフリカ データセンター SSD 市場シェアの38%を占め、EDSFFは2031年にかけて年平均成長率27.8%を記録する見込みです。

- インターフェース別では、PCIeが2024年に売上シェア55%でトップを占め、SATAおよびSASはそれに次ぐ位置にある一方、PCIeは2031年に向けて年平均成長率21.4%と最高の成長率を維持しています。

- NAND技術別では、TLCが2024年にシェア62%を獲得し、QLCは同期間において年平均成長率26.1%で拡大すると予測されています。

- ドライブアーキテクチャ別では、混合使用型モデルが2024年にシェア49%を保有し、読み取り集約型ドライブは年平均成長率18.9%で拡大する見込みです。

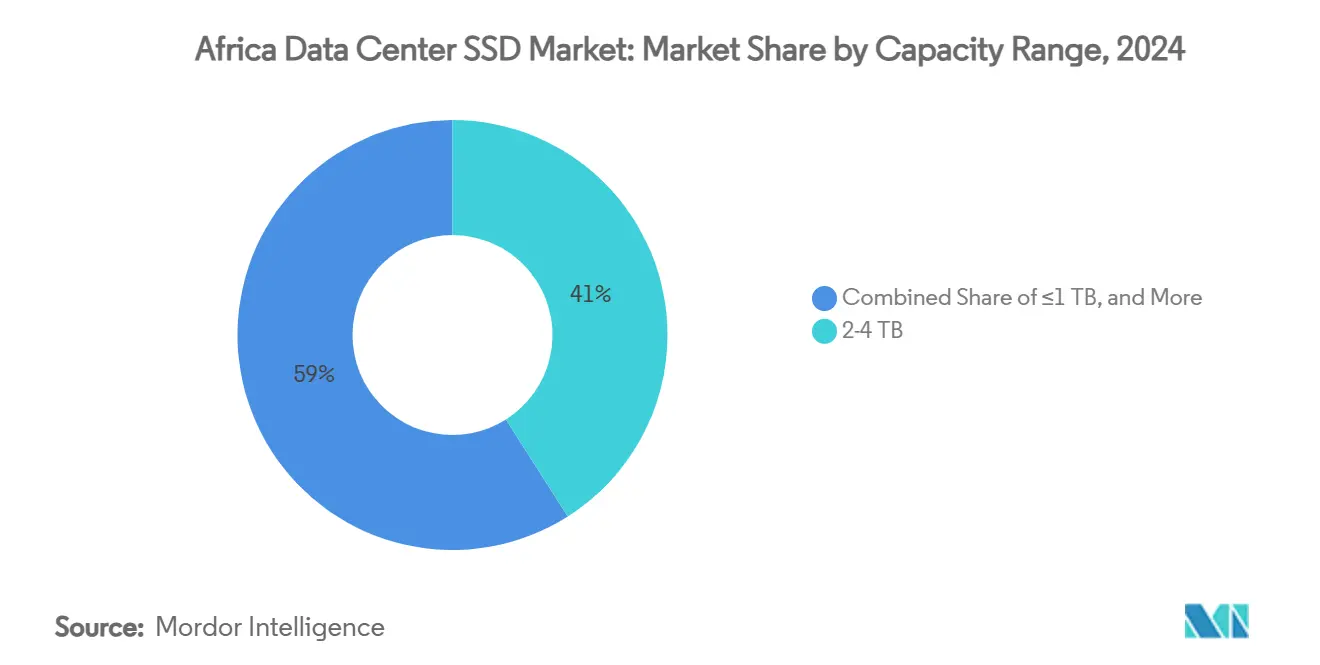

- 容量帯域別では、2〜4TB帯が2024年のアフリカ データセンター SSD 市場規模の41%を占め、4TB以上の帯域は年平均成長率24.7%の成長が見込まれます。

- エンドユーザー別では、ハイパースケール クラウドプロバイダーが2024年に売上の53%を占める一方、エッジクラウド施設は年平均成長率23.3%で推移する見通しです。

- 地域別では、南アフリカが2024年にシェア57%でトップを占め、ナイジェリアは2031年にかけて年平均成長率29.2%と最も急速な成長が予測されています。

アフリカ データセンター SSD 市場のトレンドとインサイト

推進要因 影響分析*

| 推進要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響時間軸 |

|---|---|---|---|

| アフリカのハイパースケールおよびコロケーションブーム | +8.50% | 南アフリカ、ナイジェリア、ケニア、エジプト | 中期(2〜4年) |

| 3D-NANDの1GBあたりコストの低下 | +6.20% | ナイジェリア、ケニア | 短期(2年以下) |

| PCIe 5.0への人工知能・分析更新 | +4.80% | ナイジェリア、南アフリカ、ケニア | 中期(2〜4年) |

| デジタル主権法制 | +3.70% | ナイジェリア、ケニア、西アフリカ諸国経済共同体(ECOWAS) | 長期(4年以上) |

| 2AfricaおよびEquiano新規海底ケーブル | +5.10% | 西アフリカおよび東アフリカ沿岸 | 中期(2〜4年) |

| 太陽光発電データセンターイニシアチブ | +2.90% | モロッコ、エジプト、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アフリカのハイパースケールおよびコロケーションブームがNVMe需要を拡大

ハイパースケール事業者は、1キャンパスあたり10億米ドルを超える投資を通じてアフリカ データセンター SSD 市場を支え、ヨハネスブルグ、ラゴス、ナイロビの施設ではすでに30メガワット以上のブロックが導入されています。事業者はレイテンシー サービスレベル目標を満たすためにNVMe SSDへの対応を必須とし、新規ポッドではPCIe 5.0を標準化しています。Teracoによる228MWへの容量拡張は、ラック電力予算が50kWに近づく中でストレージ密度が競争優位性を左右することを示しています[1]テラコ、「テラコ、JB7と新たに80億レアルのシンジケートローンを発表」、teraco.co.za。コロケーションプロバイダーはハイパースケールのベストプラクティスを模倣し、テナントのオンボーディングを加速する事前配線済みNVMeエンクロージャーを提供しています。その結果、エンタープライズ向けNVMeドライブの供給が逼迫し、平均販売単価は上昇するものの、NVMeがデフォルトインターフェースとして定着しつつあります。地域の政府は国家データ法制に準拠したローカル主権クラウドゾーンが熟練した雇用を創出することを歓迎し、これらの建設を積極的に支持しています。

3D-NANDの1GBあたりコスト低下がSSDのコストとパフォーマンス型HDDの価格均衡をもたらす

3D-NANDスタックにおける積層数が400層を超えたことにより、エンタープライズSSDの価格は1GBあたり0.25〜0.30米ドルまで低下し、アフリカのバイヤーにとっての従来のコスト障壁が解消されました[2]出典Blocks and Files, "Samsung Developing 400-Plus-Layer 3D NAND," blocksandfiles.com。以前はフラッシュと回転式メディアにワークロードを分散していた事業者が、Gijimaの資産で実証された冷却オーバーヘッド60%削減を根拠にオールフラッシュアレイを全量購入するようになっています。NANDコストの低下は容量の偏りも平準化し、15TBおよび30TBドライブが主流契約に参入できる環境を生み出しています。価格弾力性は、ケニアおよびガーナで採用された再生可能エネルギーデータセンターに対する地域輸入関税免除政策によってさらに高まっています。全体として、アフリカ データセンター SSD 市場は、中堅通信事業者や大学がホットデータ向けにフラッシュをようやく手の届くものと判断したことで顧客層を広げています。

フィンテックおよび通信における人工知能・分析ワークロードがPCIe 5.0更新を促進

アフリカのモバイル決済エコシステムは、不正スコアリングモデルをリアルタイムで実行する数億件の日次マイクロトランザクションを処理しています。OPayのようなナイジェリアのプラットフォームは、決定レイテンシーを800マイクロ秒未満に抑えるために1ホストあたり12GB/sを必要としています。PCIe 5.0 SSDは14GB/sのシーケンシャルスループットを定格としているため、必須の選択肢となっています。5Gスタンドアローンコアへのアップグレードを進める通信事業者も、ユーザープレーン機能およびエッジコンテンツキャッシュに同一の仕様を適用し、60TBを超えるPCIe Gen5ドライブへの持続的な需要を押し上げています。これらの部品の安定供給を保証できるベンダーは高マージンの設計受注を獲得し、アフリカ データセンター SSD 産業を高度なファブリック採用へと牽引しています。小売店舗や医療機関におけるエッジ人工知能推論も同様の軌道をたどり、コンパクトなPCIe 5.0アドインカードの大衆市場を育成しています。

デジタル主権法による国内ストレージの現地化

ナイジェリアの2023年データ保護法などの規制は、機密データセットが国境を越えることを禁止しています。そのため、多国籍企業は国内にラックを賃借または建設することを余儀なくされ、これが直接、新たなフラッシュストレージの受注につながっています。可用性ゾーン間でのミラーコピーが義務付けられているため、容量のフットプリントはオフショアの割り当てに比べて倍増することが多くあります。SSDベンダーは、保存データのセキュリティに関する法的規定を満たす暗号化機能によって恩恵を受けています。各国はクロスボーダー条項の精緻化を続けていますが、近期的な効果は明確です。アフリカ データセンター SSD 市場は当初の予測を上回るペースで国内ノードを追加しています。また、これらの法律は現地の消去・廃棄プロバイダーや認定修理センター(RMAデポ)というサービス層も醸成し、エコシステムの強靭性を深めています。

抑制要因 影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響時間軸 |

|---|---|---|---|

| HDD層を維持させる不安定な電力供給 | -4.20% | ナイジェリア、ケニア、ガーナ | 中期(2〜4年) |

| マージンを圧迫するNAND価格変動 | -3.80% | 大陸全体 | 短期(2年以下) |

| 総所有コストを引き上げる現地RMAデポの不足 | -2.10% | アフリカその他地域(南アフリカ、ナイジェリアを除く) | 長期(4年以上) |

| NVMe-oFおよびCXLスキルの不足 | -1.90% | 主要テクノロジーハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不安定な電力供給がHDDに適したコールドストレージ層を存続させる

西アフリカ全域での頻繁な電圧低下により、事業者はダウンタイムを許容できるアーカイブデータセット向けに回転式ディスクアレイを維持せざるを得ません。フラッシュ密度は上昇していますが、ほぼ休止状態のデータのためにディーゼルバックアップを運用する経済性は依然として不利です。ハイブリッドトポロジーが継続しており、一部の建設においては純粋なSSDウォレットシェアを希薄化しています。電力公社の改革は緩やかに進んでいるため、グリーンフィールドプロジェクトは多くの場合、パフォーマンス層への割り当てを優先し、HDDの全面的な置き換えを先送りしています。

NAND価格変動がベンダーおよびインテグレーターのマージンを圧縮

2025年3月のエンタープライズNAND現物相場は10%以上上昇し、アフリカの複数のバイヤーが第1四半期のSSD発注を延期する事態となりました。現地通貨の下落がこの影響を増幅させ、契約が米ドル建ての場合にインテグレーターのマージンを侵食しています。ベンダーは四半期ごとの価格固定によってリスクを軽減していますが、中小のリセラーは在庫変動への対応に苦慮しています。長期的な価格変動は、特に自己資金で運営する企業の間でアフリカ データセンター SSD 市場の拡大軌道を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:エンタープライズ高密度化がEDSFFへの移行を牽引

2.5インチフォーマットは、従来型ラックサーバーが依然として広く普及しているため2024年売上の38%を確保し、その年のアフリカ データセンター SSD 市場規模のうち3億1,100万米ドルに相当します。しかし出荷数はスリムラインのE1.SおよびE3.Lデバイスへの移行傾向を示しており、ハイパースケールの通路が48V電力バックプレーンへと移行しているためです。EDSFFの年平均成長率27.8%は、優れた気流経路と信号完全性を反映しており、周囲温度が30°Cを超える施設において歓迎されています。

継続的な採用は、25Wを超えることなく1デバイスあたり60TBを実現する必要性から生まれており、従来型U.2キャリアがこの仕様を満たすのに苦慮しています。EDSFFスレッドはサービス性も向上させ、技術者がコールドアイルからブレードを交換できることで平均サービス時間を短縮します。したがって、アフリカ データセンター SSD 市場は急激な置き換えではなく共存を見せています。エッジエンクロージャーおよびマイクロブランチは重量とコストの理由からM.2カードに留まり、PCIeアドインカードはフロントベイを提供できないGPUサーバーを対象としています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

インターフェース別:5.0採用でPCIeの優位性が加速

PCIeは2024年に売上の55%を獲得し、Gen5レーンがスループットを32GT/sへと倍増させることで年率21.4%で複利成長すると予測されています。コンテナ化された分析を採用する企業は1ノードあたり400万ランダムIOPSを規定しており、この値はPCIe上のNVMeのみが維持できます。

SATAは、再構築ウィンドウが8時間を超える場合やコントローラーが6Gb/sの上限に達する場合に引き続き利用されます。SASはレガシーUnixホストを運用する通信事業者の間でニッチな支持を享受しているものの、PCIeに対するコストプレミアムは調達意欲を狭めています。コントローラーベンダーがネイティブCXLサポートを出荷するにつれて、PCIeはプールされたメモリファブリックを支える基盤となり、そのロックインを深化させるでしょう。アフリカ データセンター SSD 市場の研究開発予算はGen5およびGen6に向けられ、その他のインターフェースは保守フェーズに移行します。

NAND技術別:TLCがパフォーマンスと経済性のバランスを実現

TLCは2024年に売上の62%に寄与し、アフリカのラックに70ペタバイトが出荷されています。事業者は、混合データベースおよびログ書き込みパターンを満たす1 DWPD(1日あたりのドライブ書き込み回数)の耐久性のためにTLCを選択しています。

QLCは、人工知能トレーニングデータセットおよび高チャーンのビデオライブラリにより年平均成長率26.1%で拡大しています。ベンダーは、よりスマートなフラッシュ変換レイヤーと動的SLCキャッシングを搭載することでQLCの書き込み限界を軽減しています。SLCとMLCは、訂正不可能なビットエラーのリスクを負えないコアバンキングシステムに引き続き採用されています。全体として、アフリカ データセンター SSD 市場の期待はTLCをアンカーとしながら、QLCがコンテンツおよび分析向けの超高密度層を開拓しています。

ドライブアーキテクチャ別:混合使用型の柔軟性が多様なワークロードに対応

混合使用型ドライブは2024年にシェア49%を保有し、アフリカの多様なワークロードミックスを反映しています。決済、IoTテレメトリ、ERPスナップショットが同一クラスター内に共存するケースが多く見られます。これらのSKUは3 DWPDと費用対効果の高い容量ポイントを提供しています。

読み取り集約型製品は18.9%のCAGRを見込まれており、読み取り比率が95%に達するエッジキャッシュおよびコンテンツ配信ネットワーク(CDN)の接続ポイント(PoP)で牽引力を得ています。書き込み集約型SKUは主要銀行のオンライントランザクション処理(OLTP)データベースの守り手として残存しています。ワークロード対応型階層化ソフトウェアが配置を自動化していますが、調達担当者はNAND積層数の収束にもかかわらず容量とともに耐久性クラスを指定し続けています。これにより、アフリカ データセンター SSD 市場は耐久性の各層にわたって階層化された状態を保っています。

容量帯域別:高容量ドライブがデータ成長に対応

2〜4TB帯は2024年出荷の41%を生成し、アフリカ データセンター SSD 市場規模のうち3億3,500万米ドルに相当します。このセグメントは、価格、密度、冗長性が既存のRAIDグループ内で交差する慣れ親しんだスイートスポットを提供しています。

しかし4TB以上のドライブは、人工知能ワークロードがモデルの反復ごとに20TBのデータレイクを取り込むことから年平均成長率24.7%を記録しています。MicronのE3.S 60TBは、1キロワットアワーのコストが0.36米ドルに達するアフリカの気候においてパワー効率の高い容量がどのようなものかを示しています。事業者はそのような規模での再構築時間を軽減するために、ミラーリングではなくイレイジャーコーディングにデータ保護スキームを改訂しています。1TB以下の下位帯域は、ブランチアプライアンスおよび仮想化ネットワーク機能ブレードに引き続き関連性を持っています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ハイパースケールのリーダーシップが市場の進化を牽引

ハイパースケール事業者は2024年出荷の53%を消費し、2030年にかけて同様の支配的地位を維持する見込みですが、通信事業者のシェルター内のエッジクラウドノードは年率23.3%で成長しています。企業および金融機関は、コンプライアンスがオンプレミス投資を促進することで安定した二桁需要を示しています。

コロケーションプロバイダーは、バースト的な人工知能モデリングキャンペーンからのオーバーフローを受け入れ、ハイパースケール可用性ゾーンの透過的な拡張としてラックを位置付けています。需要の多様化により、ベンダーはいずれの層も無視できません。銀行は認定FIPS暗号化を主張し、通信事業者はNEBSコンプライアンスを必要とし、SaaSの新規参入者は消費電力(ワット/TB)を最優先に重視します。このような多様性がアフリカ データセンター SSD 市場全体の強靭性を支えています。

地域分析

南アフリカは2024年支出の57%を占め、成熟したキャリアホテルエコシステムとケープタウンおよびダーバンにおける海底ケーブルの陸揚げに支えられています。再生可能エネルギーマイクログリッドに対する政府の税制優遇措置が運営マージンをさらに保護しています。

ナイジェリアはフィンテック量の急増とデータ保護法による主権ホスティングの義務化を背景に、年平均成長率29.2%で成長をリードしています。ラゴスの事業者は電力安定性のために330kV送電ノード付近に集積していますが、フラッシュアレイを周波数低下から保護するために10MWのディーゼル予備も配備しています。

ケニアは地熱エネルギー資源を活用して10億米ドルを超えるハイパースケールのコミットメントを誘致しています。アジスアベバ、カイロ、カサブランカも追随し、それぞれ再生可能エネルギーの電力購入協定(PPA)と戦略的なケーブルアクセスを組み合わせています。アフリカその他地域セグメントは新規ケーブルスパーとディアスポラのクラウド採用から恩恵を受けていますが、複雑なフラッシュファブリックの展開を遅らせるスキル不足に直面しています。これらの地域が組み合わさることで、アフリカ データセンター SSD 市場は他の新興地域と比較して加速された採用曲線を維持しています。

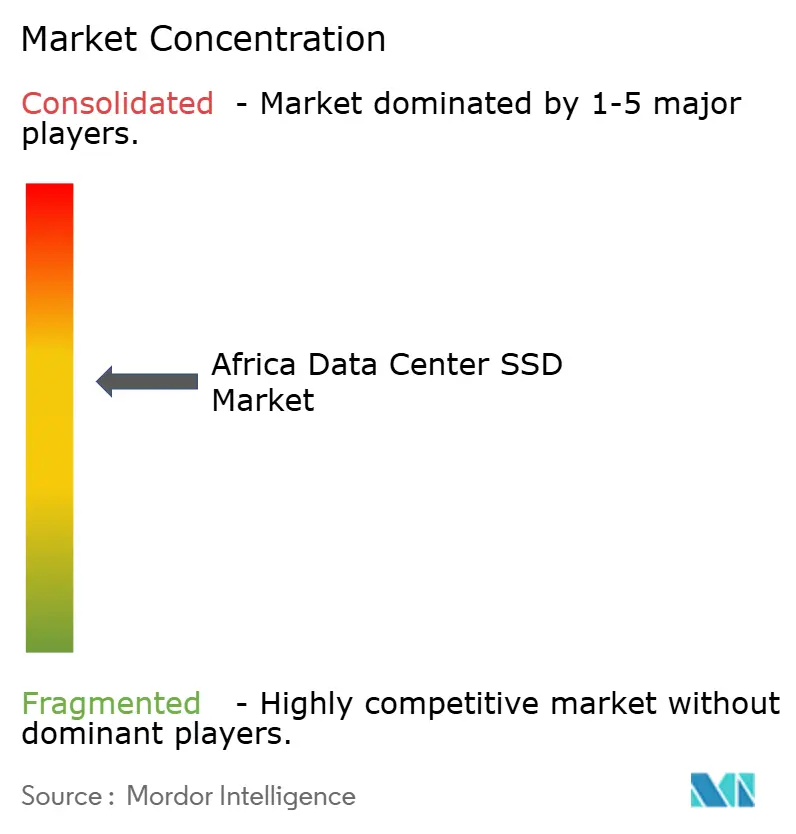

競合環境

市場は中程度に断片化されていますが、上位プロバイダーは地域提携を通じてシェアを集約しています。Samsung、Western Digital、Micronはクライアントからエンタープライズラインまでの一貫したポートフォリオを活用し、集合的に出荷シェアの45%を超えています。KioxiaとSK HynixはAIアーカイブでの差別化を図るために高容量QLCを活用し、Pure StorageとNetAppは地域インターネットサービスプロバイダーと提携してマネージドフラッシュサービスを提供しています。

戦略的動向としては、Digital RealtyによるTeracoの35億米ドルの買収が認定Gen5ドライブへの固定需要を確保しています。Micronの60TBの製品投入はラック密度における競争激化を示しており、電力コストが拡張を制限し得る地域では極めて重要です。ベンダーはコンプライアンスに焦点を当てたプロフェッショナルサービスバンドルとハードウェアを組み合わせ、顧客の完全主権ソリューションへの優先度を反映しています。

新規参入者は、入口温度55°Cに対応した堅牢なE1.Sキットを携えてエッジクラウドクラスターを標的にしています。既存企業は太陽光発電展開に合わせた保証期間の延長で対抗し、稼働リスクが許容限界を超える場所でのロックインを強化しています。統合が進む中、地域のシステムインテグレーターはデータ消去、ファームウェア監査、コールドスペア在庫管理といった付加価値サービスへと軸足を移し、アフリカ データセンター SSD 市場における存在感を維持しています。

アフリカ データセンター SSD 産業リーダー

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Micron Technology, Inc.

Huawei Technologies Co., Ltd. (FusionSSD)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:KioxiaはAIワークロード向けに最大61.44TBのCM9 PCIe 5.0 NVMe SSDを発表しました。

- 2025年3月:Microsoftは2027年までに南アフリカのクラウドおよび人工知能ゾーンを拡大するために2億9,700万米ドルを配分しました。

- 2025年1月:Western Digitalは第2四半期財務収益として42億9,000万米ドルを報告し、クラウドが55%を占めました。

- 2024年12月:GoogleはアフリカのキャパシティをスケールアップするためにCassava Technologiesへの9,000万米ドルの資金注入に参画しました。

- 2024年11月:Teracoは容量を228MWに引き上げ太陽光発電農場に資金を提供するため南アフリカランド80億の債務を確保しました。

アフリカ データセンター SSD 市場レポートの対象範囲

| 2.5インチ(U.2/U.3) |

| M.2 |

| PCIe アドインカード |

| EDSFF(E1.S / E1.L / E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| 読み取り集約型(1 DWPD) |

| 混合使用型(3 DWPD) |

| 書き込み集約型(10 DWPD) |

| 1TB以下 |

| 1〜2TB |

| 2〜4TB |

| 4TB以上 |

| ハイパースケール クラウドプロバイダー |

| コロケーション・キャリアニュートラル施設 |

| エンタープライズおよび金融サービスデータセンター |

| 南アフリカ |

| ナイジェリア |

| ケニア |

| エジプト |

| モロッコ |

| アフリカその他地域 |

| フォームファクター別 | 2.5インチ(U.2/U.3) |

| M.2 | |

| PCIe アドインカード | |

| EDSFF(E1.S / E1.L / E3) | |

| インターフェース別 | SATA |

| SAS | |

| PCIe | |

| NAND技術別 | SLC |

| MLC | |

| TLC | |

| QLC | |

| ドライブアーキテクチャ別 | 読み取り集約型(1 DWPD) |

| 混合使用型(3 DWPD) | |

| 書き込み集約型(10 DWPD) | |

| 容量帯域別 | 1TB以下 |

| 1〜2TB | |

| 2〜4TB | |

| 4TB以上 | |

| エンドユーザー別 | ハイパースケール クラウドプロバイダー |

| コロケーション・キャリアニュートラル施設 | |

| エンタープライズおよび金融サービスデータセンター | |

| 国別 | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| エジプト | |

| モロッコ | |

| アフリカその他地域 |

レポートで回答される主要な質問

アフリカ データセンター SSD 市場の現在の規模は?

市場は2025年に8億1,970万米ドルと評価されており、今後5年間で急激に上昇する見込みです。

アフリカのデータセンターSSD支出をリードする国はどこですか?

南アフリカは確立されたデータセンターエコシステムと信頼性の高いインフラを背景に、2024年の地域収益の57%を占めました。

最も成長が速いフォームファクターはどれですか?

EDSFFドライブ(E1.S/E1.L/E3)は最高の成長率を示しており、事業者がラックあたりのより高い密度を求める中、2030年にかけて年平均成長率27.8%と予測されています。

デジタル主権法はどのような役割を果たしていますか?

ナイジェリアおよびケニアの国家データ保護法は、組織に対してデータを国内でホスティングすることを義務付けており、国内SSD容量への需要を直接引き上げています。

NAND価格変動はアフリカのバイヤーにどのような影響を与えますか?

価格変動はインテグレーターのマージンを圧縮し、特に購買予算が米ドル建て輸入品の影響を受けやすい市場ではアップグレードプロジェクトを遅延させる可能性があります。

最も需要を生み出しているエンドユーザーセグメントはどれですか?

ハイパースケール クラウドプロバイダーが2024年出荷の53%を占めていますが、通信ネットワーク内のエッジクラウドノードが最も急成長している顧客グループです。

最終更新日: