アフリカ データセンター 液浸冷却流体 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

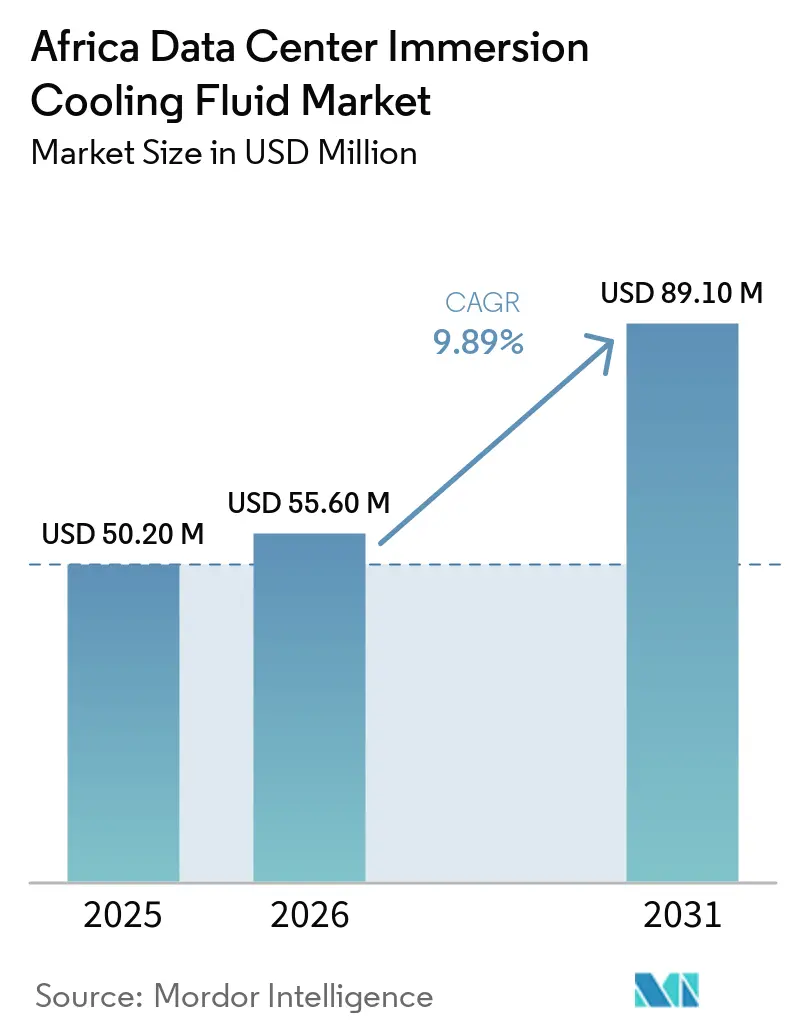

| 基準年の市場規模 (2025) | 50.20 百万米ドル |

| 市場規模 (2026) | 55.60 百万米ドル |

| 市場規模 (2031) | 89.10 百万米ドル |

| 成長率 (2026 - 2031) | 9.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるアフリカ データセンター 液浸冷却流体 市場分析

アフリカ データセンター 液浸冷却流体 市場規模は、2025年の5,020万米ドル、2026年の5,560万米ドルから2031年には8,910万米ドルへと拡大し、2026年から2031年にかけてCAGR 9.89%を記録する見込みです。ヨハネスブルグとナイロビにおけるハイパースケール建設の急速な進展、電力料金の上昇、AI/MLコンピューティング密度の増大が液浸流体への需要を支えており、3MのPFAS撤退により支出がバイオエステル代替品へと移行しています。南アフリカとナイジェリアは2025年の収益の60%超を合計で占めていますが、データセンター税制優遇措置がプロジェクト承認を促進するケニアが最も急速な拡大を記録しています。鉱物油は価格優位性により最大シェアを維持する一方、バイオエステルはESG義務付けにより最も急速な成長を遂げています。シングルフェーズシステムが現在の導入において主流ですが、ツーフェーズ方式はエネルギー節約を最大化するためにハイパースケールの設備内で拡大しています。競争の激しさは中程度にとどまっており、グローバルな化学品サプライヤーが国家入札を確保するためにローカルインテグレーターと提携する一方、地域のブレンダーは輸入代替の機会を狙っています。

主要レポートのポイント

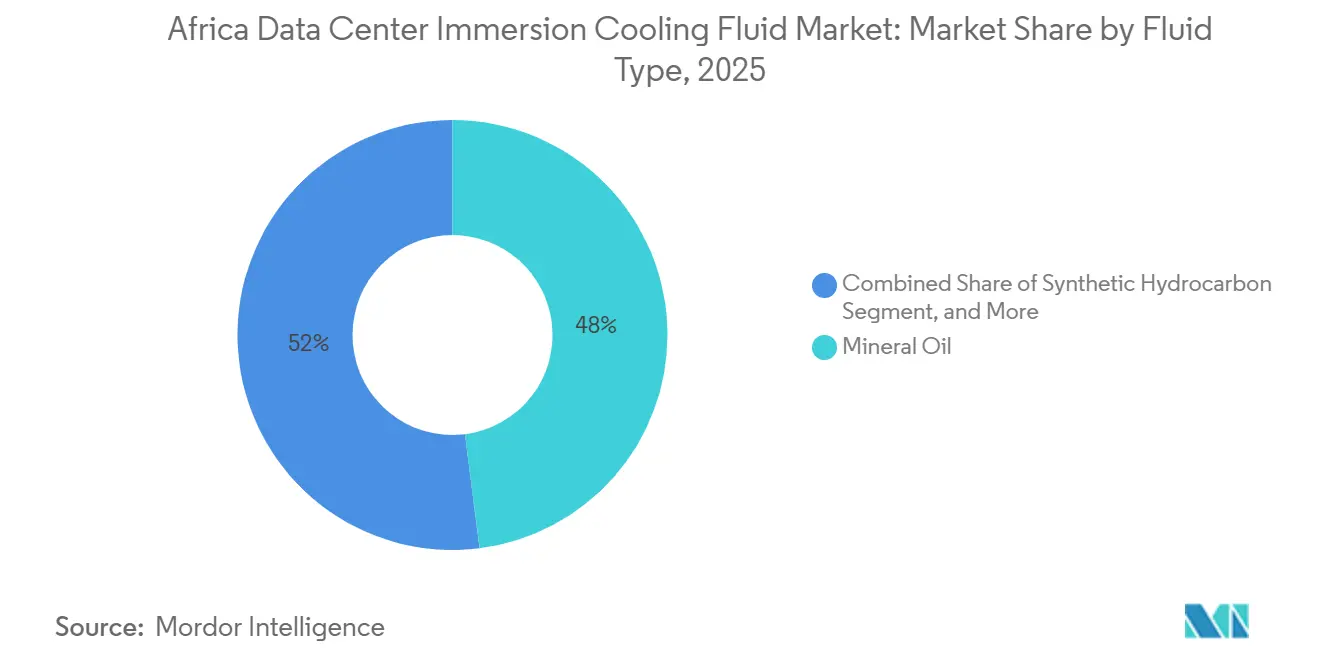

- 流体タイプ別では、鉱物油が2025年のアフリカ データセンター 液浸冷却流体 市場シェアの48.0%をリードしました。

- フェーズタイプ別では、シングルフェーズシステムが2025年のアフリカ データセンター 液浸冷却流体 市場規模の73.5%のシェアを占めました。

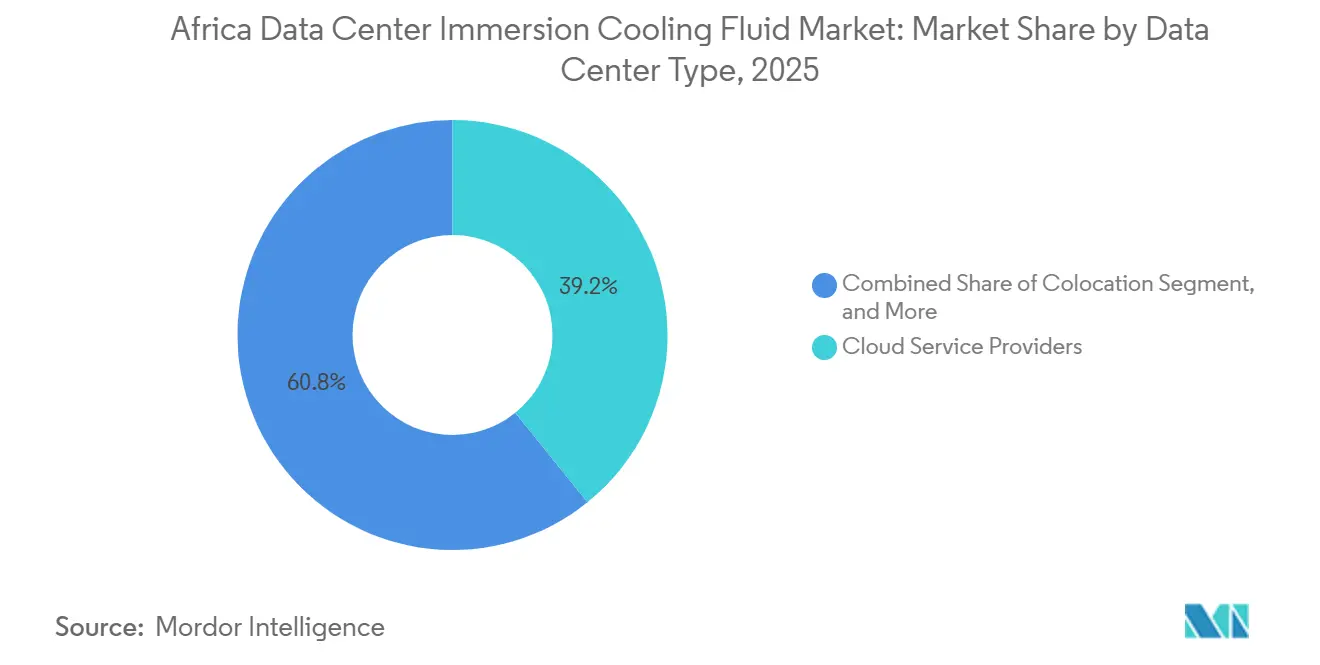

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年に39.2%の収益シェアを保持しました。

- エンドユーザー産業別では、IT/ITESが2025年の支出の40.1%を占めました。

- 地域別では、南アフリカとナイジェリアが合計で2025年収益の60%を占め、ケニアは二桁のCAGRで最も急成長している国です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ データセンター 液浸冷却流体 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨハネスブルグとナイロビ回廊におけるハイパースケール建設 | +2.8% | 南アフリカ、ケニア、ナイジェリア | 中期(2〜4年) |

| TCO最適化を促進する電力料金の上昇 | +2.1% | ナイジェリア、ケニア、南アフリカ | 短期(2年以内) |

| 液体冷却を支持するケープタウンおよびサヘルの深刻な水不足 | +1.9% | 南アフリカ、西アフリカ・サヘル | 長期(4年以上) |

| フィンテックおよびeコマース向けのアフリカ全域AI/MLクラスター | +1.7% | ナイジェリア、ケニア、南アフリカ、モロッコ | 中期(2〜4年) |

| ケニア投資促進法に基づくデータセンター税制優遇措置 | +1.2% | ケニア、東アフリカ | 中期(2〜4年) |

| ESGレポーティングに向けたPFASフリーのバイオエステル流体への移行 | +1.0% | 南アフリカ、ナイジェリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨハネスブルグとナイロビ回廊におけるハイパースケール建設

アフリカの最も活発な2つのデータセンター回廊は現在、Teracoの4億4,200万米ドルの施設拡張計画とEquinixの3億9,000万米ドルの参入計画によって支えられており、いずれも100kW超のラックに対応した液浸対応ホールを仕様に含めています。高密度のファイバー、キャリアホテル、海底ケーブルへの近接性により、オペレーターはヨーロッパのハブへの40ms未満のレイテンシを保証でき、これはGPUトレーニングワークロードの前提条件となっています。プロジェクト融資機関はPUE目標を1.2未満に設定することを要求しており、事実上、液体冷却をベースラインアーキテクチャとして固定しています。機器OEMは投資に追随し、流体システムのリードタイムを短縮するためにハウテン州とキアンブ郡に先行在庫デポを設置しています。クラスタリング効果により誘電体サプライヤーの物流コストが低下し、二次都市圏の建設においても大口契約が実現可能となっています。

TCO最適化を促進する電力料金の上昇

2024年にナイジェリアのバンドA料金がNGN 225/kWh(0.14米ドル/kWh)に急騰したことで、ティアIII施設の運営費が30%超上昇しました。ケニアの商業用料金はさらに高い0.202米ドル/kWhに達しており、南アフリカの2025年エスコムの値上げは大口電力ユーザーに対して平均18.7%となっています。液浸冷却はサーバーファンの消費電力を削減し、チラー負荷を排除することで、エネルギー需要を40〜50%削減し、混合PUEを1.05近くまで押し下げ、その結果として回収期間を2〜3年短縮します。CFOは現在、投資メモに料金インフレシナリオを組み込んでおり、資産寿命の4年目以降では液体冷却が最低コストの選択肢であることが多いと判断しています。料金圧力はまた、オンサイトの太陽光発電+蓄電池マイクログリッドへの関心を高めており、そのCAPEXは液浸冷却の削減されたHVACフットプリントと自然に整合しています。

ケープタウンおよびサヘルの深刻な水不足による液体冷却の優位性

2025年のゼロデー配給により、ケープタウン工業地帯周辺の市水配分が再び制限され、複数の空冷データセンターが部分的な操業停止スケジュールを余儀なくされました。液浸システムはほとんど水を消費しないため、オペレーターはITロードを低下させることなく干ばつ指令を遵守できます。サヘルの慢性的な乾燥は冷却塔の性能に影響を与え、温度スパイクを引き起こしますが、液浸設計は密閉された誘電体ループを使用することでこれを回避します。地方政府は環境影響審査に水使用係数を組み込む傾向が強まっており、液浸プロジェクトに対してより迅速な許可取得の道を開いています。[1]世界保健機関、「飲料水ファクトシート」、WHO.int 沿岸部のモーリシャスは海水空調という異なるアプローチを示していますが、その86%のエネルギー節約ベンチマークは、現在ハウテン州でパイロット運用されているツーフェーズタンクの効率にはまだ及びません。

フィンテックおよびeコマース向けのアフリカ全域AI/MLクラスター

Flutterwaveの40カ国決済ネットワークは、ラックあたり30kWを超えるバースト型推論負荷を生成しており、これは従来のCRAHエンベロープをはるかに超えています。[2]Flutterwave、「会社概要と拡大計画」、Flutterwave.com マッキンゼーはフィンテック収益が2023年の100億米ドルから2028年には470億米ドルへと増加すると予測しており、これはトランザクション処理能力の4倍化に相当します。ミリ秒レベルの不正検知レイテンシを維持するため、オペレーターはラゴス、ナイロビ、カサブランカにGPUクラスターをコロケーションしており、液浸冷却によりエアフローのボトルネックなしに高密度化が可能となっています。ナイジェリアのNITDAとケニアのCAKが運営するAI規制サンドボックスは、液体冷却の熱均一性から恩恵を受けるローカルモデルトレーニングをさらに促進しています。農村部のモバイルマネーエージェントをサポートするエッジコンピューティングノードも密閉タンクを好んでおり、これはファンベースのリグよりも埃や高周囲温度に対する耐性が高いためです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入コストを押し上げる特殊誘電体のローカルブレンド不足 | –1.8% | 西アフリカおよび中央アフリカ | 中期(2〜4年) |

| 従来の空冷と比較した高い初期CAPEX | –1.5% | ナイジェリア、ケニア | 短期(2年以内) |

| アフリカ固有の液浸冷却安全基準の欠如 | –1.2% | 大陸全体 | 長期(4年以上) |

| グローバルなPFAS段階的廃止に伴うサプライチェーンリスク | –0.9% | 輸入依存市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入コストを押し上げる特殊誘電体のローカルブレンド不足

サブサハラアフリカには誘電体流体のISO認定ブレンドラインを持つ施設が2カ所しかなく、ほとんどのバイヤーはISOタンクあたり3,000米ドルを超える運賃で完成品を輸入せざるを得ません。[3]C&EN、「3MのPFAS市場撤退がサプライチェーンの混乱を引き起こす」、Cen.acs.org 関税はHSコード分類によって5〜10%の範囲で変動し、外貨不足により通関が数週間遅延し、ラックがアイドル状態になることがよくあります。小規模オペレーターは最低発注数量を満たすことができず、契約価格より15〜20%高いスポットプレミアムを支払っています。国内化学メーカーはトールブレンディング契約を検討していますが、高い原料純度要件が、テイクオアペイ数量の保証なしには投資を妨げています。ローカル生産能力が改善されるまで、供給リスクと高い陸揚げコストが価格に敏感な都市圏での普及を抑制し続けるでしょう。

従来の空冷と比較した高い初期CAPEX

液浸タンク、CDU、流体在庫はホットアイル封じ込めと比較してサーバーあたり200〜300米ドルを追加し、ナイジェリアとケニアの新規建設における初期の機械・電気予算を2倍にします。地域の銀行は二桁の金利を課しており、ドル建て収益ストリームを持たないオペレーターの損益分岐点到達期間を長引かせています。総所有コストは長期的には改善しますが、為替レートの変動が回収モデルを不透明にする場合、CFOはライフサイクルコスト削減よりも短期的な流動性を優先することが多いです。機器リースおよびベンダーファイナンスパッケージは存在しますが、地元企業が持っていないハードカレンシー担保を頻繁に要求します。その結果、一部のデベロッパーは、初期容量からのキャッシュフローがプレミアムを補助できる拡張フェーズまで液浸導入を延期しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流体タイプ別:バイオエステルがESGの勢いを獲得

鉱物油は2025年のアフリカ データセンター 液浸冷却流体 市場において有利な価格設定と広範な入手可能性により最高の48.0%のシェアを確保しました。バイオエステルはコストが高いものの、資産運用会社がサステナビリティ開示を精査する中でセグメント最速の11.9% CAGRを記録しています。バイオエステル向けのアフリカ データセンター 液浸冷却流体 市場規模は、PFASフリー義務付けが調達フレームワーク全体に広がるにつれて急激に拡大すると予測されています。合成炭化水素はニッチな高熱アプリケーションをターゲットとしており、フルオロカーボン製品はPFAS禁止措置を受けて減少傾向にあります。

TotalEnergies(BioLife)やCargill(NatureCool)などのバイオエステルサプライヤーはハイパースケール入札者に生分解性の優位性を訴求しており、ChemoursとNavin Fluorineの2025年5月の提携によりOpteon生産がアフリカ大陸に近づいています。地元の製剤業者は輸入コスト削減のためにパーム誘導体原料を探索していますが、資金調達のハードルが依然として残っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

フェーズタイプ別:ツーフェーズシステムがハイパースケールをターゲット

シングルフェーズ設計は2025年収益の73.5%を占め、簡単な展開を求めるオペレーターの間でアフリカ データセンター 液浸冷却流体 市場シェアを固めています。ツーフェーズ設置は現在少数派に過ぎませんが、100kWを超えるGPUラック密度を可能にするため、年率11.7%の成長が予測されています。ハイパースケールAIクラスターがこのトポロジーを大規模に採用した場合、ツーフェーズ流体向けのアフリカ データセンター 液浸冷却流体 市場規模は2030年までに2倍になる可能性があります。

Johnson Controlsの2025年9月のモジュール式CDU発売は、プラグアンドプレイ拡張を提供することで複雑さへの懸念を軽減しており、ラゴスとナイロビでの初期パイロットでは空冷+CRAHレトロフィットと比較して20%のTCO削減が実証されています。

データセンタータイプ別:エッジコンピューティングが分散需要を牽引

クラウドサービスプロバイダーは2025年の支出の39.2%を占め、アフリカ データセンター 液浸冷却流体 市場のベンチマークを設定しました。しかし、エッジ施設は通信会社やフィンテック企業がレイテンシを削減するために人口集積地近くにマイクロデータセンターを設置するにつれて、12.7% CAGRを記録しています。Visaのヨハネスブルグにおけるプロセシングハブは、遠隔地での可動部品を最小化するために液浸に依存するエッジ隣接アーキテクチャの典型例です。

コロケーションオペレーターはマルチテナント需要を取り込むためにフットプリントを拡大する一方、オンプレミスのエンタープライズ施設は資本配分の制約の中で減速しています。政府は国家IDや税務システムをホストするソブリンクラウド内に液浸ポッドを追加しており、多くの場合、地域開発銀行が支援する官民連携スキームを通じて資金調達されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:ヘルスケアのデジタル化が需要を加速

IT/ITESユーザーは2025年収益の40.1%を占め、継続的なクラウドアウトソーシングによりアフリカ データセンター 液浸冷却流体 市場シェアを支えています。しかし、ヘルスケアワークロードは遠隔医療、PACSイメージング、ゲノミクス分析の拡大を反映して11.05% CAGRで進展するでしょう。ヘルスケアに関連するアフリカ データセンター 液浸冷却流体 市場規模は、ドナー資金によるeヘルスプログラムに支えられ、2027年以降にBFSIを上回ると予測されています。

EcobankなどがAI対応ハードウェア上でコアバンキングを統合する中、BFSI近代化は引き続き堅調であり、メディアストリーミング企業はトランスコーディングのスパイクを管理するために液浸ラックを採用しています。防衛・公共部門の需要は持続していますが、予算サイクルとサイバーセキュリティクリアランスによって制限されています。

地域分析

南アフリカは成熟したファイバーグリッドと液浸CAPEXを正当化する積極的なグリーンビルディングコードにより、地域収益の中核を担っています。ナイジェリアはフィンテックのトランザクション量とラック密度を高めるデータローカライゼーション指令に支えられて続きます。ケニアは投資促進法に基づく税制優遇措置に後押しされ、最高のCAGRを記録しており、2025年第4四半期に東アフリカ初のOCP認定液浸ホールを誘致しました。エジプトとモロッコが次のティアを占めており、カイロの計画中の4億5,000万米ドルのキャンパスは豊富な太陽光発電能力を活用し、カサブランカの風力・水力のデュアルフィードミックスはサイトをネットゼロ対応として売り込んでいます。アフリカその他の市場、特にガーナとコートジボワールは、ケーブル陸揚げ地点近くに小規模ポッドを開設し、信頼性の低いHVAC部品供給を補うために液浸を活用しています。

電力コストの差異が導入パターンを形成しており、ナイジェリアのスポットPPA取引は0.14米ドル/kWhを超える一方、モロッコは0.08米ドル/kWh未満の太陽光オフテイクを確保しており、これが流体の回収計算に影響を与えています。水不足もさらに選択を左右しており、ケープタウンは新規建設に対して水消費量40%削減を義務付けており、空冷蒸発塔を実行不可能にしています。通貨の変動は輸入コストリスクをもたらし、一部のオペレーターは6カ月分の流体バッファーを備蓄しています。

政策の調和は遅れており、国境を越えたデータフロー規則と二重課税条約は依然として一貫性を欠いており、多国籍企業は複数の管轄区域にわたって容量を複製することを余儀なくされています。それにもかかわらず、汎地域ファイバー回廊(2Africaケーブル)はレイテンシを圧縮し、2028年までに二次都市圏での液浸レトロフィットを促進する可能性があります。

競争環境

グローバルな化学大手であるChemours、ExxonMobil、TotalEnergiesがほとんどの流体量を供給していますが、いずれも個別シェアが12%を超えることはなく、上位5社合計でおよそ35%を支配しています。Vertiv、Submer、Schneider Electricなどのシステムインテグレーターはタンク、CDU、監視プラットフォームをバンドルしています。SchneiderによるMotivairの8億5,000万米ドルの買収により、ハイパースケールのRFPに響く独自の冷却剤ポートフォリオが追加されました。

地元の参加者は陸揚げコスト削減のためにトールブレンディングパートナーシップを模索しています。ナイジェリアの特殊化学品メーカーNotoreは再利用のためのベースオイル精製をパイロット運用しており、南アフリカのSasolはバイオエステルの共同処理を検討しています。市場参入者はESGコンプライアンスで差別化を図っており、Engineered Fluidsは100%生分解性製剤を推進し、BitCoolは保証付きの熱エンベロープでGPUマイナーを獲得しようとしています。

サービスラップアラウンドの重要性が増しており、ベンダーは現在、複数年契約に漏洩検知アナリティクスとオンサイト流体回収を組み込んでいます。調達フレームワークがOCPおよびFMグローバルガイドラインをますます参照するようになるにつれ、早期に認証を取得したサプライヤーが後発市場の不均衡なシェアを獲得するはずです。

アフリカ データセンター 液浸冷却流体 産業リーダー

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Vertiv

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ChemoursとNavin Fluorineが複数年の技術ライセンス契約に基づきOpteon™ツーフェーズ流体の生産を開始。

- 2025年7月:Visaがヨハネスブルグにアフリカ初のデータセンターを開設し、決済認証ワークロード向けにフルラック液浸タンクを採用。

- 2025年9月:Johnson Controlsがツーフェーズ冷却に最適化されたモジュール式CDUを発表し、プロセスのダウンタイムなしに1MWブロックの追加を可能に。

- 2024年10月:Schneider Electricが8億5,000万米ドルのMotivair買収を完了し、冷却剤の知的財産をGalaxyラインに統合。

アフリカ データセンター 液浸冷却流体 市場レポートの調査範囲

| 鉱物油 |

| 合成炭化水素 |

| フルオロカーボン系流体 |

| バイオベースエステル |

| シングルフェーズ |

| ツーフェーズ |

| クラウドサービスプロバイダー |

| コロケーション |

| オンプレミス/エンタープライズ/エッジ |

| IT/ITES |

| BFSI |

| ヘルスケア |

| 政府・防衛 |

| メディア・エンターテインメント |

| その他のエンドユーザー |

| 南アフリカ |

| ナイジェリア |

| ケニア |

| エジプト |

| モロッコ |

| アフリカその他 |

| 流体タイプ別 | 鉱物油 |

| 合成炭化水素 | |

| フルオロカーボン系流体 | |

| バイオベースエステル | |

| フェーズタイプ別 | シングルフェーズ |

| ツーフェーズ | |

| データセンタータイプ別 | クラウドサービスプロバイダー |

| コロケーション | |

| オンプレミス/エンタープライズ/エッジ | |

| エンドユーザー産業別 | IT/ITES |

| BFSI | |

| ヘルスケア | |

| 政府・防衛 | |

| メディア・エンターテインメント | |

| その他のエンドユーザー | |

| 国別 | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| エジプト | |

| モロッコ | |

| アフリカその他 |

レポートで回答される主要な質問

アフリカのデータセンター全体で液浸冷却流体の需要はどのくらいの速さで成長していますか?

総支出は2031年までに8,910万米ドルに達すると予測されており、同期間のCAGRは9.89%に相当します。

アフリカのオペレーターの間で最も強い勢いを持つ流体タイプはどれですか?

データセンターオーナーがPFASフリーでESGに準拠した代替品へと移行する中、バイオエステル製剤は最高の11.9% CAGRを記録しており、鉱物油は依然として数量リーダーの地位を維持しています。

ツーフェーズ冷却システムがハイパースケール建設業者を引き付けているのはなぜですか?

このトポロジーは100kWを超えるラック密度をサポートし、PUEを1.05近くまで押し下げるエネルギー使用量削減を実現し、2025年のJohnson Controlsのモジュール式CDU発売後は導入がより容易になっています。

ナイジェリアなどの市場における電力料金の上昇は冷却の選択にどのような影響を与えますか?

0.14米ドル/kWhという高い料金はエネルギー節約を重要にしており、液浸ソリューションは冷却電力を40〜50%削減でき、多くの場合、数年以内に高い初期コストを相殺します。

サステナビリティ義務付けは流体選択においてどのような役割を果たしますか?

機関投資家は環境開示をますます要求しており、オペレーターはファイナンスを確保し報告フレームワークを満たすためにPFASベースのフルオロカーボンを生分解性バイオエステルに置き換えることを促されています。

3MのPFAS流体からの撤退後、サプライチェーンリスクは懸念事項ですか?

はい。この撤退はフルオロカーボン冷却剤のグローバル供給を逼迫させており、アフリカのバイヤーは在庫を事前発注するか、ChemoursとNavin FluorineのOpteonラインなどの新規参入者から調達することでリスクをヘッジしています。

最終更新日: